Taille et part du marché des semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.1 Milliards de dollars |

| Taille du Marché (2031) | 105.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences par Mordor Intelligence

La taille du marché des semences en 2026 est estimée à 81,1 milliards USD, en progression par rapport à la valeur de 2025 de 77 milliards USD, avec des projections pour 2031 s'établissant à 105,16 milliards USD, croissant à un TCAC de 5,33 % sur la période 2026-2031. Cette croissance robuste reflète un besoin pressant de variétés de semences hautement performantes qui augmentent les rendements, renforcent la résilience climatique et réduisent les coûts des intrants. Un accès élargi aux hybrides certifiés, le déploiement accéléré d'outils de sélection numérique et des programmes gouvernementaux favorables stimulent collectivement la demande. La prédominance des hybrides dans le maïs, le riz et d'autres cultures de base ancre les volumes, tandis que les légumes et les cultures spécialisées injectent des marges plus élevées à mesure que les préférences alimentaires évoluent. L'expansion de la culture protégée, des fermes verticales et des serres à climat contrôlé remodèle davantage les stratégies de production mondiales, en particulier dans les centres urbains de la région Asie-Pacifique. Parallèlement, la clarté réglementaire sur les semences génomiquement éditées et le phénotypage assisté par l'IA raccourcissent les cycles d'innovation et ouvrent de nouveaux portefeuilles de traits.

Principaux enseignements du rapport

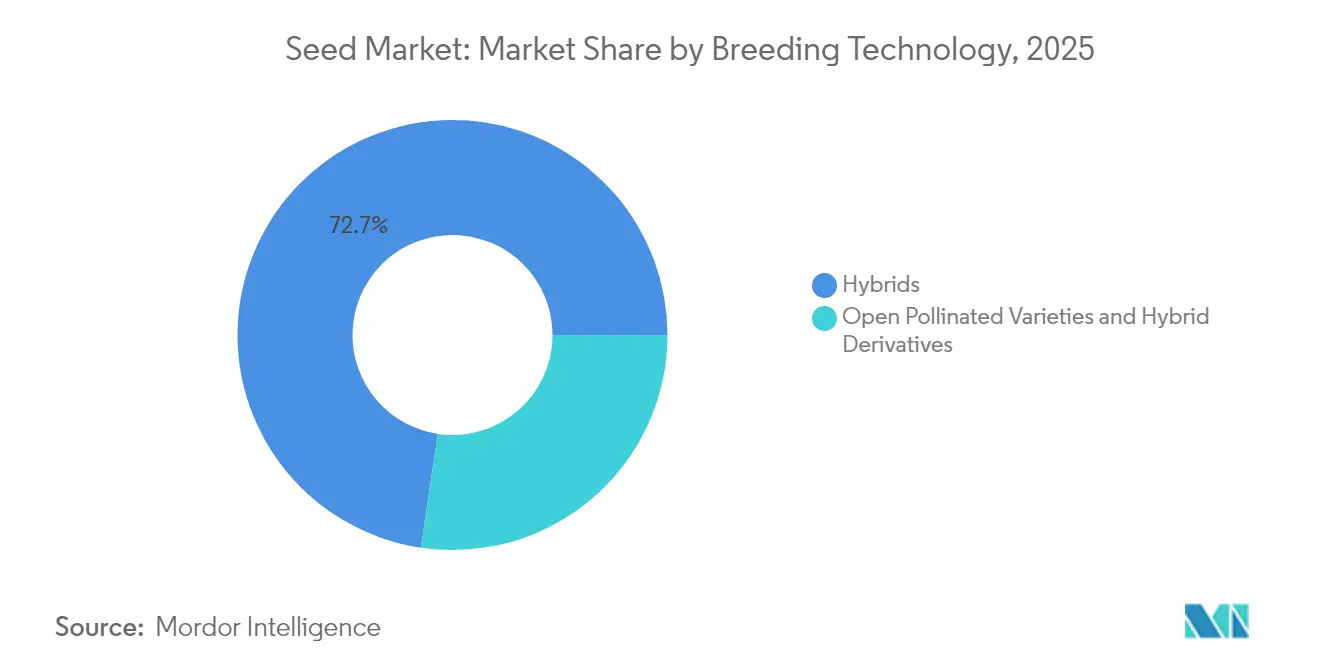

- Par technologie de sélection, les hybrides avaient capturé 72,65 % de la part du marché des semences en 2025, et devraient progresser à un TCAC de 5,47 % jusqu'en 2031.

- Par mécanisme de culture, la production en plein champ représentait 99,55 % de la taille du marché des semences en 2025, tandis que la culture protégée devrait se développer à un TCAC de 7,18 % jusqu'en 2031.

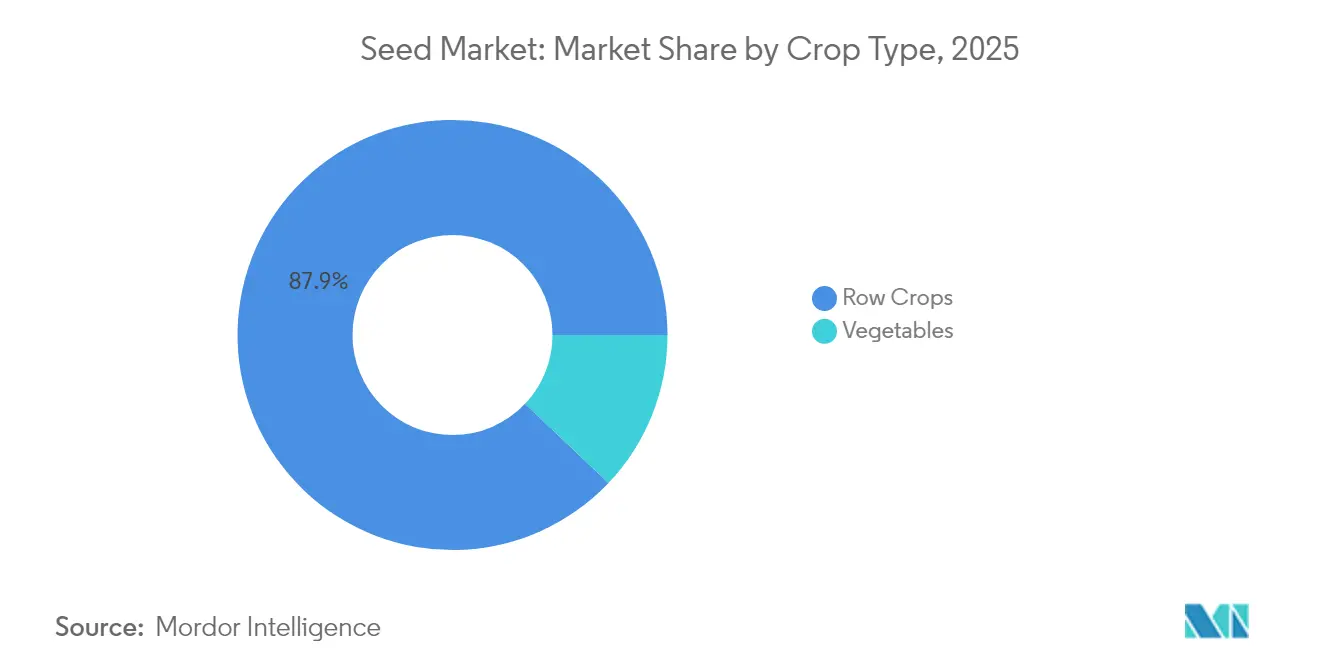

- Par type de culture, les grandes cultures représentaient 87,92 % de la taille du marché des semences en 2025, tandis que les semences potagères devraient croître à un TCAC de 5,52 % de 2026 à 2031.

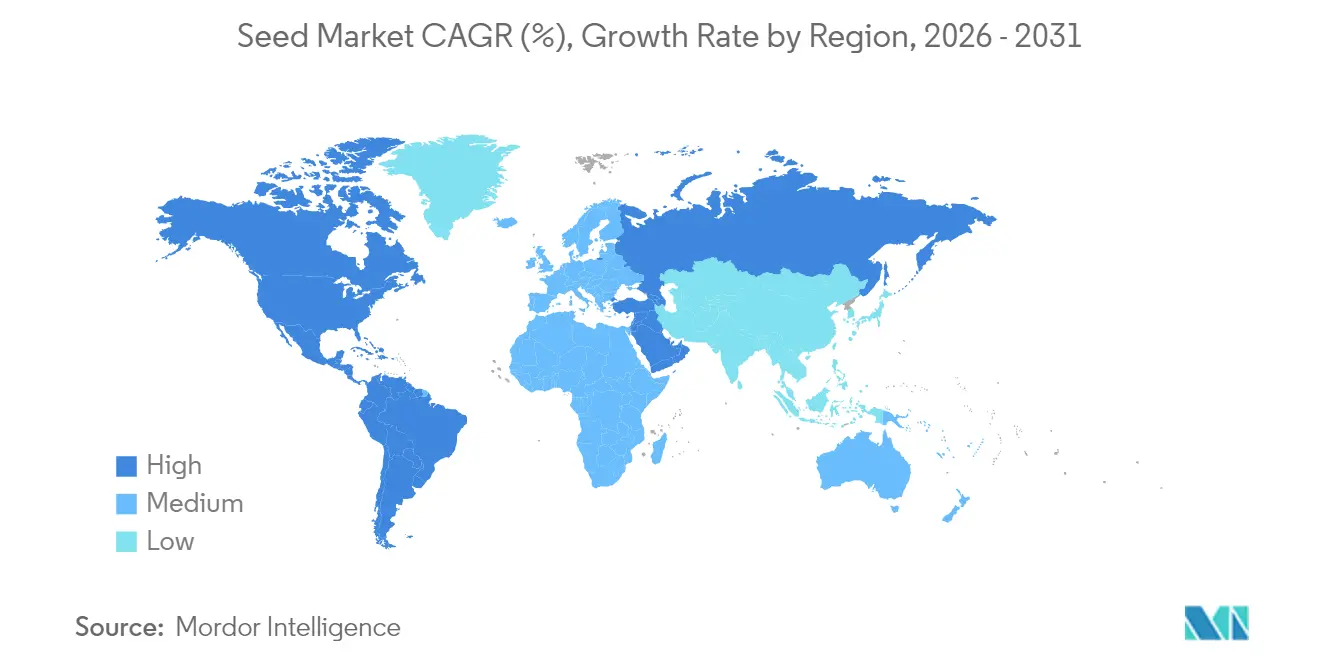

- Par géographie, l'Amérique du Nord détenait 34,86 % de la part du marché des semences en 2025, et devrait progresser à un TCAC de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de variétés de semences hybrides et OGM pour améliorer les rendements agricoles | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les solutions d'enrobage et de traitement des semences | +0.8% | Mondial, conduit par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Programmes gouvernementaux stimulant les taux de remplacement des semences certifiées | +0.9% | Cœur en Asie-Pacifique, effets d'entraînement vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de cultures à haute valeur ajoutée portée par la croissance démographique et les évolutions alimentaires | +0.7% | Mondial, axé sur les marchés urbains | Long terme (≥ 4 ans) |

| Phénotypage numérique assisté par l'IA raccourcissant les cycles de sélection | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Traits de semences résilients au climat attirant des capitaux à impact | +0.5% | Priorité mondiale dans les régions vulnérables au changement climatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de variétés de semences hybrides et OGM pour améliorer les rendements agricoles

La pénétration des hybrides dépasse déjà 90 % dans le maïs aux États-Unis et avoisine 70 % dans le riz en Inde, confirmant que les agriculteurs reconnaissent massivement la prime de rendement de 15 à 30 % offerte par les effets d'hétérosis [1]Source : Service national des statistiques agricoles du Département de l'Agriculture des États-Unis, "Tendances des rendements du maïs et du soja", usda.gov. Les combinaisons transgéniques qui se concentraient autrefois sur le contrôle des mauvaises herbes et des insectes intègrent désormais la tolérance à la sécheresse, un meilleur équilibre en acides aminés et une durée de conservation prolongée, ce qui élargit collectivement l'attrait agronomique et commercial des hybrides modernes [2]Source : Ministère de l'Agriculture, de l'Élevage et de la Pêche, "Approbation des variétés de maïs tolérants à la sécheresse 2024", argentina.gob.ar. Les approbations récentes pour le maïs tolérant à la sécheresse en Argentine et au Brésil indiquent que les régulateurs des grandes économies exportatrices deviennent de plus en plus à l'aise avec les traits d'adaptation climatique, encourageant les sélectionneurs privés à accélérer le développement de pipelines multi-traits. Étant donné que les hybrides doivent être achetés chaque saison, la hausse de l'adoption augmente également les taux de remplacement des semences certifiées, ce qui attire à son tour des capitaux dans l'infrastructure de sélection et de distribution. Le cercle vertueux d'une productivité accrue, d'un accès fiable au marché et de l'innovation en matière de traits maintient les semences hybrides et OGM au cœur des systèmes de production commerciale. L'investissement continu dans la recherche sur les hybrides assure une trajectoire de croissance robuste, même là où les débats politiques autour de l'édition génomique restent non résolus.

Avancées technologiques dans les solutions d'enrobage et de traitement des semences

Les agriculteurs protègent de plus en plus leur investissement au niveau de la semence, plutôt que d'appliquer de multiples pulvérisations coûteuses en champ, ce qui propulse le chiffre d'affaires mondial du traitement des semences dans une croissance soutenue à deux chiffres [3]Source : Association de protection des cultures, "Mise à jour du marché du traitement des semences 2024", cropprotection.org. Les enrobages modernes combinent des fongicides chimiques avec des agents biologiques, des micronutriments et des matrices polymères, offrant une protection et une nutrition ciblées exactement au moment où les plantules sont les plus vulnérables. Les couches à libération contrôlée dosent les substances actives sur plusieurs semaines, ce qui réduit les rejets environnementaux et satisfait des normes de résidus plus strictes qui façonnent désormais de nombreux marchés à l'exportation. Bayer et Corteva ont chacun étendu leurs plateformes microbiennes en 2024, en utilisant des bactéries et des champignons propriétaires qui améliorent l'absorption des nutriments et atténuent le stress en début de saison. Ces produits biologiques agissent en synergie avec les principes actifs chimiques, créant des formules mixtes qui améliorent l'établissement des plantes sans augmenter la charge totale d'intrants. À mesure que le reporting de durabilité gagne en importance, les distributeurs promeuvent les traitements de semences comme un moyen rentable de réduire l'empreinte pesticide sur les grandes surfaces tout en maintenant un potentiel de rendement élevé.

Programmes gouvernementaux stimulant les taux de remplacement des semences certifiées

Les programmes de subventions intégrés à la Mission nationale pour la sécurité alimentaire de l'Inde ont porté l'utilisation de semences certifiées à 45 % en 2024, soit dix points de pourcentage en seulement quatre ans. Des approches similaires au Nigeria, en Éthiopie et au Bangladesh associent des incitations financières à l'étiquetage de la qualité des semences, offrant aux agriculteurs à la fois des prix plus bas et des garanties de performance plus claires. Les agents de vulgarisation publique utilisent des parcelles de démonstration pour mettre en valeur les gains de rendement, brisant ainsi le scepticisme persistant envers les semences commerciales chez les petits exploitants qui recyclent traditionnellement les grains des récoltes précédentes. En formalisant la distribution et les contrôles de qualité, ces programmes réduisent également les opportunités pour les semences contrefaites, qui ont historiquement érodé la confiance des agriculteurs et déprimé les cycles de remplacement. Une pénétration plus élevée des semences certifiées renforce la sécurité alimentaire nationale et réduit les coûts unitaires de production, des résultats qui s'alignent étroitement avec les objectifs de développement national plus larges. La base de demande prévisible créée par les achats gouvernementaux permet enfin aux sélectionneurs régionaux de développer leur recherche et de livrer des hybrides spécifiques aux sites de manière plus cohérente.

Demande croissante de cultures à haute valeur ajoutée portée par la croissance démographique et les évolutions alimentaires

Les consommateurs urbains aux revenus croissants achètent de plus en plus de légumes frais, de produits biologiques et de spécialités ethniques, encourageant les producteurs à diversifier leurs activités au-delà des céréales en vrac. Les formats de vente au détail premium récompensent la saveur, la texture et l'aspect visuel, de sorte que les semenciers se concentrent sur des traits tels que la calibration uniforme, la conservation des couleurs vives et la durabilité après récolte. Les fermes verticales et les serres sur les toits opérant près des mégapoles favorisent les variétés compactes à cycle court qui maximisent le renouvellement dans un espace limité, créant des critères de conception génétique entièrement nouveaux. Le segment biologique en particulier canalise la demande vers la résistance aux maladies non synthétique et la densité nutritionnelle, maintenant les objectifs de sélection fluides et différenciés. Parce que les cultures à haute valeur ajoutée commandent généralement de meilleures marges, les agriculteurs sont prêts à investir dans des semences spécialisées, même lorsque les coûts unitaires dépassent largement ceux des hybrides de grande diffusion. Cette volonté de payer entretient une boucle de rétroaction dans laquelle les sélectionneurs financent des combinaisons de traits de plus en plus fines pour des préférences culinaires de niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de biosécurité et délais d'approbation pluriannuels | -0.7% | Mondial, le plus restrictif dans l'Union européenne et certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Hausse des prix des semences limitant l'accès des petits agriculteurs | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et marchés ruraux d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mouvements paysans de conservation des semences dans les marchés émergents | -0.4% | Régions traditionnelles d'Asie-Pacifique, du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Politiques incertaines sur les semences issues des Répétitions Palindromiques Courtes Groupées et Régulièrement Intercalées (CRISPR) dans l'Union européenne et en Chine | -0.3% | Europe et Chine, répercussions mondiales sur la R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de biosécurité et délais d'approbation pluriannuels

Mener un seul trait OGM du concept jusqu'à l'approbation internationale coûte généralement jusqu'à 150 millions USD et sept ans, ce qui exclut les petits innovateurs des marchés qui ont le plus besoin d'avancées en matière de rendement. L'Union européenne continue d'appliquer une approche de précaution qui limite les nouvelles cultures, tandis que les directives évolutives de la Chine plafonnent toujours le déploiement à grande échelle au-delà des projets pilotes. De telles exigences en matière de données et de cycles de consultation publique augmentent les budgets de développement et retardent la synchronisation des lancements mondiaux, obligeant les entreprises à échelonner les introductions. Ce décalage temporel entrave l'accès des agriculteurs aux génétiques adaptées au climat, prolongeant leur exposition aux risques météorologiques et à l'évolution des ravageurs. La fragmentation réglementaire entraîne également des essais au champ et des procédures administratives redondants, diluant ainsi le capital de recherche qui pourrait autrement être utilisé pour financer des découvertes supplémentaires de traits. Tant qu'une plus grande harmonisation ne sera pas atteinte, même les entreprises bien capitalisées privilégieront les géographies disposant de processus d'approbation plus rapides et fondés sur la science.

Hausse des prix des semences limitant l'accès des petits agriculteurs

Les prix des semences hybrides en Inde et au Brésil ont augmenté de 15 % à 20 % en 2024, dépassant les prix des matières premières agricoles et comprimant les marges nettes des producteurs aux ressources limitées. Les dépenses de recherche, la maintenance des brevets et la conformité réglementaire contribuent tous à des prix de catalogue plus élevés, tandis que la faiblesse des systèmes de crédit rural rend les achats de semences en début de saison de plus en plus onéreux. La pression sur les prix incite à continuer de recourir aux semences conservées à la ferme et aux échanges informels, ce qui peut compromettre la pureté variétale et freiner le gain génétique. Des programmes proposant des crédits subventionnés ou des achats groupés aident, mais manquent souvent les régions éloignées où l'infrastructure bancaire est faible. Sans mécanismes d'accessibilité financière à grande échelle, les courbes d'adoption des hybrides dans de nombreuses zones à faibles revenus restent moins prononcées que le potentiel agronomique ne le suggérerait. La réduction de l'adoption amortit également les volumes des distributeurs locaux, limitant l'incitation des distributeurs privés à pénétrer plus profondément dans les marchés ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides dominent le pipeline d'innovation

Les semences hybrides ont généré 72,65 % du chiffre d'affaires de 2025 dans le marché des semences, et devraient progresser à un TCAC de 5,47 % jusqu'en 2031. Cette domination découle des gains d'hétérosis qui augmentent les rendements jusqu'à 30 %, encourageant les agriculteurs à absorber des coûts de semences plus élevés pour des retours fiables. Sur les marchés où la réglementation OGM reste stricte, les hybrides non transgéniques bénéficient encore d'une forte adoption car les sélectionneurs sélectionnent la tolérance aux maladies par sélection assistée par marqueurs et prédiction génomique. Le phénotypage numérique accélère davantage les cycles hybrides en associant les données d'imagerie aux scores génomiques, réduisant les délais de développement et abaissant les coûts unitaires.

Les hybrides transgéniques progressent le plus vite en Amérique du Sud et en Amérique du Nord, où les approbations de maïs tolérant à la sécheresse et de soja résistant aux insectes se répandent rapidement. La taille du marché des semences pour les hybrides transgéniques devrait se développer régulièrement à mesure que les traits empilés, notamment l'efficacité d'utilisation de l'azote et la biofortification, franchissent les obstacles réglementaires. Les éditions par Répétitions Palindromiques Courtes Groupées et Régulièrement Intercalées (CRISPR), tout en naviguant encore dans les incertitudes politiques, promettent une plus grande précision et une réduction du déséquilibre de liaison, élargissant la boîte à outils de sélection au-delà de l'hybridation conventionnelle.

Par mécanisme de culture : les systèmes protégés transforment la production

Les plein champs détenaient 99,55 % de la part du marché des semences en 2025, tandis que la culture protégée croissait à un TCAC de 7,18 %. La volatilité climatique croissante incite les producteurs à se tourner vers des serres et des filets de protection qui mettent les cultures à l'abri des vagues de chaleur et des pluies abondantes, réduisant ainsi les risques et prolongeant les saisons de production. Dans les villes densément peuplées de la région Asie-Pacifique, les fermes sur les toits et les installations hydroponiques fournissent des produits frais avec des chaînes d'approvisionnement plus courtes, ce qui permet d'obtenir des prix premium. Les Pays-Bas illustrent les meilleures pratiques, avec des rendements en serres verre 20 fois supérieurs par mètre carré aux parcelles en plein air, favorisant le transfert mondial de connaissances en matière d'éclairage, de contrôle climatique et d'apport de nutriments.

Les semenciers ciblent désormais la culture protégée avec des variétés sur mesure dotées d'une architecture compacte, d'entrenoeuds courts et de fruits uniformes. La taille du marché des semences dans les systèmes protégés bénéficie d'achats répétés puisque les producteurs à cycles multiples remplacent souvent les semences toutes les quelques semaines pour maximiser le renouvellement. Ces génétiques spécialisées créent de nouveaux pools de revenus et des marges brutes plus élevées comparées aux lignes de grandes cultures de grande diffusion.

Par type de culture : les légumes accélèrent la croissance

Les grandes cultures ont capturé 87,92 % du chiffre d'affaires du marché des semences en 2025, principalement en raison de la vaste échelle de la culture du maïs, du soja, du blé et du coton. Néanmoins, les semences potagères devraient mener la croissance avec un TCAC de 5,52 %, portées par les tendances alimentaires saines, l'expansion des budgets de la classe moyenne et l'urbanisation rapide. Les tomates, les poivrons, les concombres et les légumes à feuilles commandent des prix premium en raison de leurs volumes limités et de leur sélection complexe pour une saveur améliorée, une texture et une durée de conservation post-récolte. La culture protégée s'aligne sur la demande de légumes, permettant un approvisionnement tout au long de l'année et une qualité stable, ce qui renforce à son tour les cycles de remplacement des semences.

Les légumineuses, telles que les pois chiches et les lentilles, gagnent du terrain en Inde, au Canada et en Turquie, où les régimes à base de protéines végétales reçoivent des encouragements politiques. Les semences fourragères, notamment la luzerne et le maïs fourrage, maintiennent une croissance régulière liée à la demande bovine et laitière. Les semenciers se concentrent sur la digestibilité et la persistance pour attirer les exploitations d'élevage soucieuses de l'efficacité alimentaire et de la réduction du méthane.

Analyse géographique

L'Amérique du Nord contrôle la plus grande part du chiffre d'affaires des semences à 34,86 % en 2025 et devrait également enregistrer la croissance la plus rapide avec un TCAC de 6,21 % jusqu'en 2031. Des cadres biotechnologiques robustes et des outils d'agriculture numérique étendus permettent aux producteurs d'adopter de nouveaux hybrides plus rapidement que dans toute autre région. Les grandes exploitations agricoles aux États-Unis continuent d'investir dans les génétiques de maïs et de soja à traits empilés, tandis que les programmes canadiens ajoutent des variétés de canola à haute teneur en huile et de blé d'hiver rustique. Le Mexique contribue à une demande croissante de semences potagères liée à l'expansion des serres le long des corridors d'exportation. Ces facteurs convergents maintiennent la région sur une trajectoire ascendante solide malgré la volatilité périodique des coûts des engrais et des carburants.

L'Europe maintient un élan régulier grâce aux pôles de légumes spéciaux aux Pays-Bas, en France et en Espagne qui se concentrent sur les gains de saveur et de durée de conservation répondant aux normes de la grande distribution premium. Les réglementations strictes sur les cultures génétiquement modifiées orientent les budgets de sélection vers la résistance aux maladies assistée par marqueurs et les traits à faibles intrants alignés sur le Pacte vert européen. La croissance des surfaces biologiques élargit l'intérêt pour les traitements non synthétiques et les cultivars patrimoniaux, ouvrant de l'espace pour les fournisseurs de niche. Les règles post-Brexit évolutives du Royaume-Uni créent une portée supplémentaire pour des portefeuilles de traits spécifiques à la région. La résilience climatique reste une préoccupation majeure alors que le continent fait face à des épisodes de sécheresse et de chaleur plus fréquents.

L'Asie-Pacifique demeure le deuxième contributeur en termes de chiffre d'affaires en raison des vastes superficies plantées en Chine et en Inde, même si la croissance accuse maintenant un retard sur les Amériques. Les subventions gouvernementales en Inde et le riz hybride axé sur le rendement en Asie du Sud-Est font régulièrement progresser les taux de remplacement des semences certifiées. L'Amérique du Sud bénéficie de la poursuite de l'expansion du soja et du maïs au Brésil et de l'approbation réglementaire rapide des hybrides tolérants à la sécheresse en Argentine. Le Moyen-Orient et l'Afrique suivent avec un potentiel à plus long terme lié aux projets d'irrigation et aux programmes de subventions qui améliorent l'accès des agriculteurs à des génétiques améliorées. Ensemble, ces régions apportent une échelle, une diversification et une profondeur d'équilibrage des risques à la chaîne de valeur mondiale des semences.

Paysage concurrentiel

Le marché des semences présente une concentration modérée, les principales entreprises détenant collectivement une part significative des ventes de 2024, laissant une place importante aux concurrents régionaux et de niche. Bayer AG arrive en première position, s'appuyant sur l'héritage de Monsanto ainsi que sur son propre portefeuille de protection des cultures pour proposer des offres intégrées. Corteva, Inc., renforcée par la prédominance de Pioneer dans le maïs et la croissance du segment des produits biologiques à la suite de son acquisition de Symborg en 2024. Syngenta Group, BASF SE et Groupe Limagrain Holding détiennent chacun une part de marché, recourant à des acquisitions ciblées et à des partenariats régionaux pour rester compétitifs.

Les modèles stratégiques du secteur mettent l'accent sur l'intégration verticale, les capacités d'agriculture numérique et l'expansion géographique pour saisir la croissance dans les marchés émergents. Les entreprises investissent massivement dans les plateformes de sélection assistées par l'IA, les technologies d'édition génomique par CRISPR et le développement de traits résilients au climat pour différencier leurs portefeuilles de produits et accélérer les cycles de développement variétal. Des opportunités d'espaces blancs existent dans les cultures spécialisées, les semences biologiques et les variétés adaptées au climat où les entreprises traditionnellement axées sur les produits de grande diffusion ont une présence limitée.

Les perturbateurs émergents tirent parti de la génomique avancée, de l'apprentissage automatique et des techniques de sélection de précision pour défier les acteurs établis, en particulier dans les segments des semences potagères et des cultures spécialisées où les cycles d'innovation sont plus rapides et les barrières à l'entrée sur le marché sont moins élevées. Les exigences de conformité réglementaire du secteur dans le cadre de systèmes tels que les schémas de certification des semences de l'OCDE créent à la fois des barrières à l'entrée et des opportunités pour les entreprises dotées d'une expertise réglementaire spécialisée.

Acteurs leaders du secteur des semences

Bayer AG

Corteva, Inc.

BASF SE

Syngenta Group

Groupe Limagrain Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Syngenta a conclu une collaboration pluriannuelle avec Tropic Biosciences pour accélérer le développement de variétés de café, de riz et de banane génomiquement éditées présentant une résistance accrue aux maladies et de meilleures propriétés nutritionnelles. Les partenaires appliqueront la plateforme d'édition génomique GEiGS de Tropic pour amener ces cultures vers une commercialisation.

- Avril 2025 : Bayer a lancé la marque de semences Channel aux États-Unis pour aider les producteurs sensibles aux prix à accéder à des génétiques fiables de maïs, de soja et de coton ne portant pas de combinaisons de traits premium. Le lancement élargit le portefeuille de Bayer au-delà de ses gammes Dekalb et Asgrow à prix plus élevés.

- Mars 2025 : Bayer a ouvert une usine de production de semences de maïs en Zambie capable de fournir suffisamment de semences pour servir environ 30 millions de personnes en Afrique australe. L'installation renforce les objectifs régionaux de sécurité alimentaire en donnant aux agriculteurs locaux un meilleur accès aux hybrides améliorés.

- Octobre 2024 : Corteva a annoncé des plans pour se scinder en deux entités cotées en bourse. Le pôle Protection des cultures devrait opérer sous le nom de New Corteva avec des ventes nettes projetées pour 2025 de 7,8 milliards USD, tandis que le pôle Semences, provisoirement appelé SpinCo, devrait afficher 9,9 milliards USD de ventes nettes en 2025. La séparation en franchise d'impôt est prévue pour s'achever au second semestre 2026.

Portée du rapport mondial sur le marché des semences

| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres traits | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | ||

| Cultures fourragères | Luzerne | |

| Maïs fourrage | ||

| Sorgho fourrage | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Canola, colza et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Carotte | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Roumanie | |

| Russie | |

| Espagne | |

| Turquie | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Iran |

| Arabie Saoudite | |

| Égypte | |

| Éthiopie | |

| Ghana | |

| Kenya | |

| Nigeria | |

| Afrique du Sud | |

| Tanzanie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres traits | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Par mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Par type de culture | Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | |||

| Cultures fourragères | Luzerne | ||

| Maïs fourrage | |||

| Sorgho fourrage | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Canola, colza et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Citrouille et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Carotte | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

| Par géographie | Amérique du Nord | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Iran | ||

| Arabie Saoudite | |||

| Égypte | |||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière toutes saisons confondues.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponique, l'aéroponique ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude incluent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures n'appartenant à aucune des catégories mentionnées ci-dessus. Cela inclut des cultures telles que le gombo, l'asperge, la laitue, les pois, l'épinard et autres. |

| Semence hybride | Il s'agit de la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se pollinisent croisément qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, concombre amer, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napier, le dactyle aggloméré, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les pois bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement