Taille et part du marché des semences fourragères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

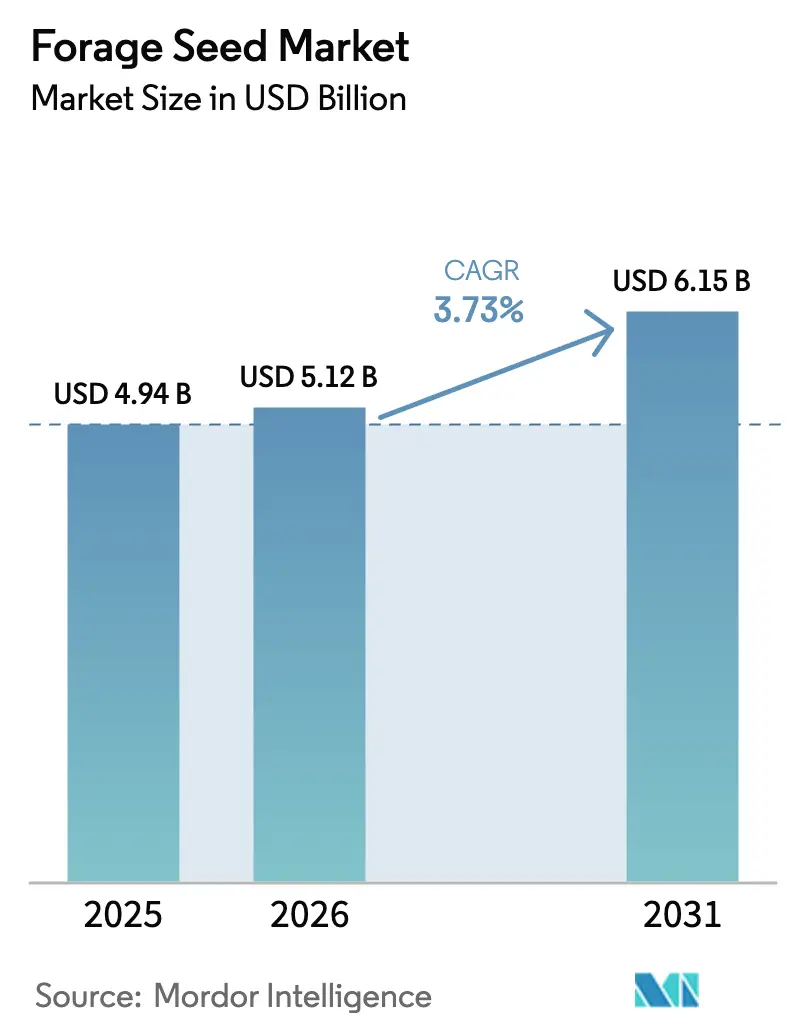

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 6.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences fourragères par Mordor Intelligence

La taille du marché des semences fourragères était évaluée à 4,94 milliards USD en 2025 et devrait croître de 5,12 milliards USD en 2026 pour atteindre 6,15 milliards USD d'ici 2031, à un TCAC de 3,73 % au cours de la période de prévision (2026-2031). La demande provient de l'expansion de la consommation mondiale de protéines animales, qui pousse les exploitations d'élevage à intensifier leur production tout en maintenant la qualité des aliments pour animaux. L'adoption croissante de l'agriculture régénérative soutient davantage le marché des semences fourragères, car les cultures pérennes améliorent la structure du sol et ouvrent de nouveaux flux de revenus liés aux crédits carbone. La sélection hybride gagne du terrain, car les producteurs privilégient des rendements constants, la résistance aux maladies et la tolérance à la sécheresse. Les plateformes d'agronomie numérique optimisent le placement des semences, réduisant le gaspillage et améliorant l'uniformité des peuplements. La croissance régionale reste inégale, l'Amérique du Nord en tête et le Moyen-Orient affichant le TCAC le plus rapide à mesure que les investissements en sécurité alimentaire s'accélèrent.

Principaux enseignements du rapport

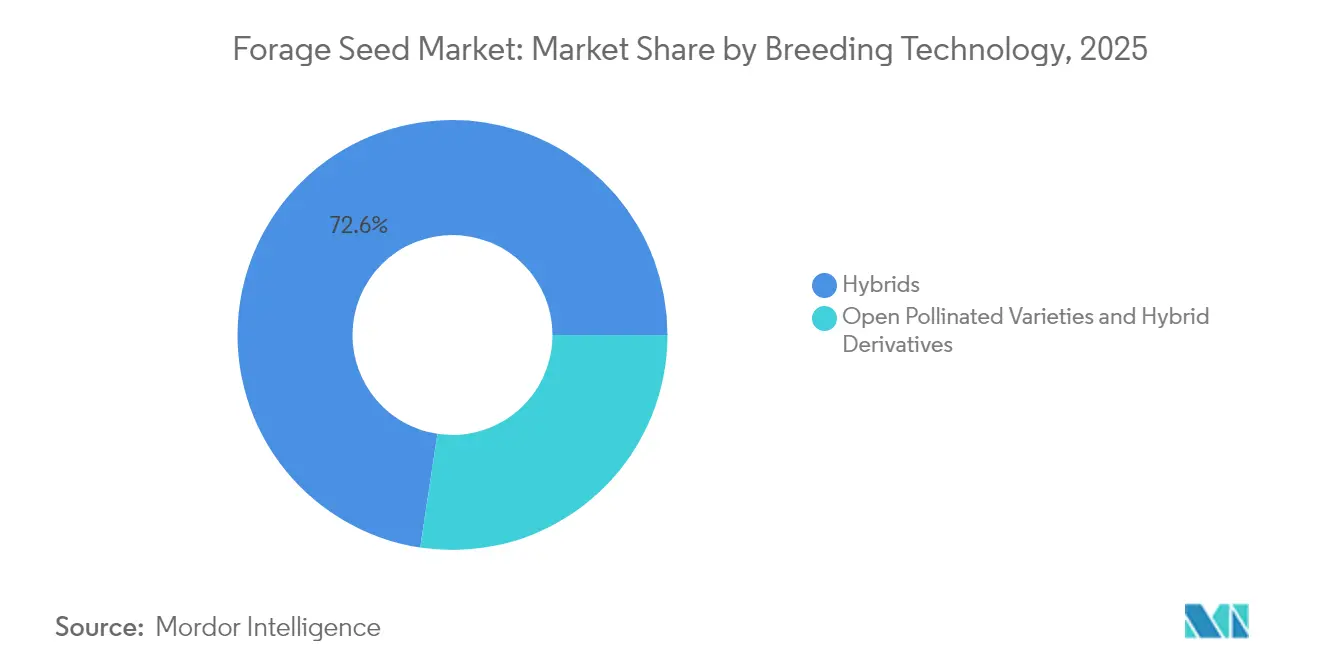

- Par technologie de sélection, les hybrides ont dominé avec une part de marché des semences fourragères de 72,60 % en 2025. Les variétés à pollinisation ouverte et les dérivés hybrides ont affiché le TCAC projeté le plus élevé à 4,05 % jusqu'en 2031.

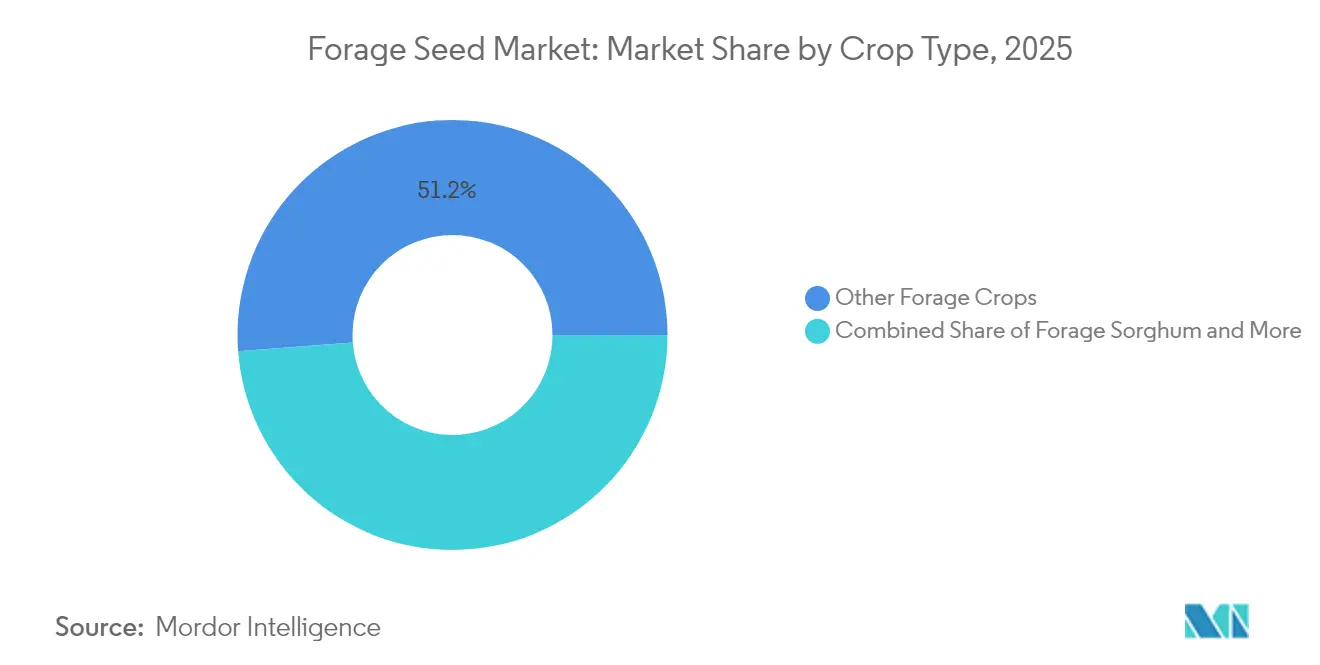

- Par type de culture, les autres cultures fourragères ont capturé 51,20 % de la taille du marché des semences fourragères en 2025. Le sorgho fourrager devrait croître au TCAC le plus rapide de 4,12 % jusqu'en 2031.

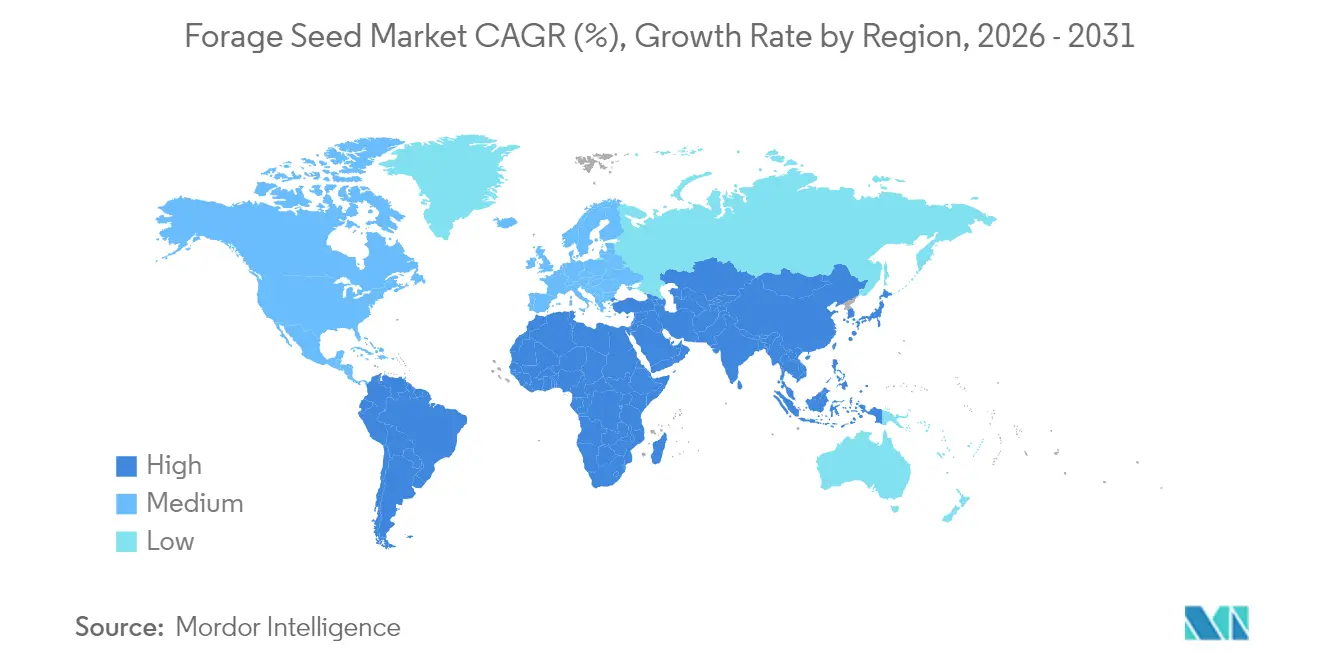

- Par géographie, l'Amérique du Nord détenait 41,85 % du marché des semences fourragères en 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences fourragères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande en protéines animales et intensification de la production laitière | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations obligatoires sur les cultures de couverture vertes en Europe et renforcement des incitations du Programme de réserve de conservation (CRP) américain | +0.6% | Europe et Amérique du Nord, avec des répercussions sur d'autres marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide d'hybrides transgéniques tolérants à la sécheresse dans les régions en stress hydrique | +0.7% | Mondial, notamment au Moyen-Orient, en Australie et dans le sud-ouest des États-Unis | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur du pâturage régénératif et des programmes de crédits carbone | +0.5% | Amérique du Nord et Europe, émergence en Australie et au Brésil | Long terme (≥ 4 ans) |

| Utilisation croissante du sorgho fourrager dans les marchés de co-alimentation du bioéthanol | +0.3% | Amérique du Nord et Brésil, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Plateformes d'agronomie numérique améliorant la précision du placement des semences | +0.4% | Marchés développés mondiaux, avec une adoption progressive dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en protéines animales et intensification de la production laitière

L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) prévoit une augmentation de 15 % de la demande mondiale en protéines animales d'ici 2030, incitant les producteurs à rechercher des fourrages à plus haute énergie qui augmentent les rendements laitiers et les gains de poids journaliers moyens[1]Source : FAO, "L'État de l'alimentation et de l'agriculture 2023," fao.org. Les troupeaux laitiers en Inde et au Viêt Nam se développent rapidement, stimulant la tarification premium pour la luzerne et d'autres semences riches en protéines qui soutiennent les objectifs d'efficacité alimentaire à long terme. Dans les régions où les terres sont limitées, les producteurs maximisent la production par hectare en utilisant des peuplements denses de ray-grass hybride et de mélanges de trèfle. La rentabilité dépendant de la conversion alimentaire, la demande de semences de qualité constante constitue un pilier de croissance stable pour le marché des semences fourragères.

Réglementations obligatoires sur les cultures de couverture vertes en Europe et renforcement des incitations du Programme de réserve de conservation (CRP) américain

La politique agricole commune de l'Union européenne exige désormais que 4 % des terres arables restent dans des zones d'intérêt écologique, faisant des cultures de couverture un moyen de conformité qui sert également d'alimentation animale[2]Source : Commission européenne Agriculture et développement rural, "PAC 2023-27," europa.eu. Les États-Unis ont augmenté les inscriptions au Programme de réserve de conservation en associant des paiements plus élevés à une flexibilité pour le pâturage contrôlé. Ces mesures créent une demande prévisible en semences, car les pénalités de non-conformité dépassent les coûts des semences premium, isolant le marché des semences fourragères des cycles de prix à court terme.

Adoption rapide d'hybrides transgéniques tolérants à la sécheresse dans les régions en stress hydrique

La pénurie d'eau menace désormais 40 % des terres agricoles mondiales, intensifiant le recours aux hybrides conçus pour l'efficacité d'utilisation de l'eau[3]Source : GIEC, "Changement climatique 2022 : Impacts, adaptation et vulnérabilité," ipcc.ch. Les essais en champ montrent des avantages de rendement de 30 % pour les variétés tolérantes à la sécheresse en conditions de stress, propulsant leur adoption en Australie, dans l'Europe méditerranéenne et dans le sud-ouest des États-Unis. La hausse des coûts de l'eau et les plafonds d'irrigation renforcent davantage la proposition de valeur, aidant les hybrides transgéniques à s'imposer même sur les marchés réticents au risque. Les fournisseurs de semences mettent en avant des données de validation par des tiers pour accélérer l'acceptation par les agriculteurs.

Impulsion gouvernementale en faveur du pâturage régénératif et des programmes de crédits carbone

Les crédits carbone se négocient désormais entre 15 et 50 USD par tonne de CO₂e, récompensant les producteurs qui déploient des pâturages pérennes qui séquestrent le carbone du sol. Le Département américain de l'agriculture (USDA) a alloué 3,1 milliards USD aux produits de base favorables au climat en 2024, finançant l'établissement de peuplements fourragers qui répondent à la fois aux objectifs environnementaux et de productivité. Les transformateurs alimentaires fixent des objectifs d'approvisionnement en bétail neutre en carbone, permettant aux semences premium de commander des prix forts dans le cadre de packages de durabilité vérifiés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Scepticisme des agriculteurs à l'égard des cultures fourragères génétiquement modifiées en Asie-Pacifique | -0.4% | Asie-Pacifique, notamment la Chine, l'Inde et les marchés d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières comprime les budgets semenciers des producteurs | -0.5% | Mondial, avec un impact aigu sur les économies dépendantes des matières premières | Court terme (≤ 2 ans) |

| Retard des caractéristiques de tolérance au froid pour les marchés à hautes latitudes | -0.2% | Europe du Nord, Canada et nord des États-Unis | Moyen terme (2-4 ans) |

| Circuits informels de semences fragmentés nuisant à la qualité en Afrique | -0.3% | Afrique subsaharienne, avec des effets d'entraînement dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des agriculteurs à l'égard des cultures fourragères génétiquement modifiées en Asie-Pacifique

Les processus d'approbation réglementaire pour les cultures fourragères génétiquement modifiées restent fragmentés à travers les marchés d'Asie-Pacifique, avec des pays comme la Chine et l'Inde maintenant des politiques restrictives qui limitent l'accès des agriculteurs aux technologies de sélection avancées. Les préoccupations des consommateurs concernant les cultures fourragères génétiquement modifiées entrant dans la chaîne alimentaire créent des obstacles supplémentaires, car les éleveurs craignent des restrictions d'accès au marché pour leurs produits. Ce scepticisme est particulièrement prononcé dans les systèmes d'agriculture à petite échelle, où les variétés traditionnelles conservent une signification culturelle et où les agriculteurs n'ont pas accès aux informations techniques sur les avantages des cultures génétiquement modifiées. Cette résistance limite la pénétration du marché pour les variétés fourragères transgéniques, freinant le potentiel de croissance dans la plus grande région agricole du monde.

La volatilité des prix des matières premières comprime les budgets semenciers des producteurs

Entre 2020 et 2024, la volatilité des prix a augmenté de 40 %, incitant les producteurs à réduire leurs intrants lorsque les marges de l'élevage se resserrent. Lorsque les prix du bétail baissent, les agriculteurs réduisent généralement leurs coûts de production en achetant des semences de moindre qualité ou en reportant les projets de rénovation des pâturages, créant des modèles de demande cycliques qui mettent à l'épreuve la stabilité des revenus des entreprises semencières. La sensibilité aux prix est la plus aiguë parmi les petites exploitations qui n'ont pas de réserves financières pour maintenir des achats de semences constants lors des baisses du marché. Cette volatilité contraint les entreprises semencières à maintenir des stocks tampon plus importants et à offrir des conditions de paiement flexibles, augmentant les coûts opérationnels qui affectent en fin de compte les taux de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie de sélection : les hybrides mènent la transformation

Les hybrides ont dominé avec une part de marché des semences fourragères de 72,60 % en 2025. Les variétés à pollinisation ouverte et les dérivés hybrides ont affiché le TCAC projeté le plus élevé à 4,05 % jusqu'en 2031. Les hybrides transgéniques tolérants aux herbicides gagnent du terrain aux États-Unis et au Brésil, tandis que les hybrides non transgéniques dominent dans les régions appliquant des politiques strictes sur les organismes génétiquement modifiés. L'investissement continu en R&D fait progresser la digestibilité améliorée et une adaptabilité environnementale plus large, soutenant une croissance régulière des volumes. Les producteurs sensibles aux coûts en Asie du Sud favorisent ces semences, sauvegardant souvent une partie de la récolte pour la replantation sans pénalités importantes sur les rendements, une pratique qui soutient la taille du marché des semences fourragères parmi les économies émergentes. Les programmes de conservation dans plusieurs pays spécifient des variétés à pollinisation ouverte, créant des débouchés de niche mais fiables qui protègent le marché plus large de la volatilité.

Les hybrides de deuxième génération intégrant la tolérance à la sécheresse et des fenêtres de pâturage prolongées sont prometteurs pour les zones subtropicales. Les entreprises semencières mettent l'accent sur des essais en champ localisés, favorisant la confiance des acheteurs qui ont besoin de preuves de performance dans des conditions pédoclimatiques spécifiques. À mesure que les outils d'agronomie numérique progressent, le placement des hybrides peut être affiné à une résolution inférieure à l'acre, améliorant le succès de l'établissement et renforçant la proposition de valeur. La forte protection de la propriété intellectuelle du segment hybride permet également un financement soutenu de la R&D, garantissant un pipeline régulier de caractéristiques qui fortifie le marché des semences fourragères contre les difficultés climatiques et économiques. Parallèlement, les cadres politiques qui accélèrent l'approbation des caractéristiques tout en préservant la biodiversité façonneront la vitesse d'adoption selon les zones géographiques.

Par type de culture : la diversification mène l'évolution du marché

Les autres cultures fourragères détenaient 51,20 % de la part du marché des semences fourragères en 2025, reflétant la préférence des producteurs pour des stratégies de mélange d'espèces équilibrant la nutrition, la santé des sols et les lacunes saisonnières en fourrage. Le ray-grass, la fléole des prés et le trèfle dominent les pâturages de saison froide, offrant une repousse rapide et une fixation de l'azote qui réduit les coûts en engrais. L'expansion de l'agriculture favorable aux pollinisateurs stimule davantage la demande de légumineuses diversifiées, créant de nouvelles chaînes de valeur autour des paiements pour services écosystémiques. La luzerne reste la principale source de protéines pour les systèmes laitiers intensifs, mais la hausse des prix des engrais suscite un regain d'intérêt pour les mélanges où les légumineuses compensent les intrants synthétiques. Ces tendances assurent une large base qui stabilise la taille du marché des semences fourragères même lorsque les cycles des cultures individuelles fluctuent.

Le sorgho fourrager enregistre le TCAC le plus rapide à 4,12 %, soutenu par sa résilience à la sécheresse incomparable et son adéquation aux systèmes intégrés d'énergie et d'élevage. Les sélectionneurs se concentrent sur les caractéristiques de la nervure médiane brune qui améliorent la digestibilité, débloquant une efficacité alimentaire plus élevée. Le maïs fourrager reste un pilier des programmes d'ensilage, mais les contraintes hydriques et les obligations de rotation des cultures poussent certains producteurs vers le sorgho. Les initiatives de restauration des graminées indigènes en Amérique du Nord créent une demande supplémentaire pour des espèces comme le panic raide, notamment là où des programmes de partage des coûts gouvernementaux subventionnent l'établissement. Ces dynamiques illustrent un secteur où la diversification des types de cultures répartit le risque et favorise l'innovation, maintenant le marché des semences fourragères sur une trajectoire ascendante stable.

Analyse géographique

L'Amérique du Nord représentait 41,85 % du marché des semences fourragères en 2025, soutenue par de grands troupeaux bovins et de solides clusters laitiers qui valorisent une alimentation de haute qualité. De vastes réseaux de vulgarisation accélèrent l'adoption d'hybrides conçus pour les sols locaux, tandis que les équipements de semis de précision permettent d'atteindre une densité de peuplement efficace. Les provinces des Prairies canadiennes privilégient les variétés tolérantes au froid, et les États du nord du Mexique favorisent les espèces adaptées à la sécheresse. Ces approches adaptées garantissent que la demande régionale reste diversifiée et résiliente.

L'Europe affiche une croissance régulière à mesure que les réformes de la politique agricole commune imposent des zones d'intérêt écologique utilisant des cultures fourragères de couverture à des fins de conformité. L'Allemagne et la France mènent les achats, portés par des exploitations laitières intensives qui valorisent les graminées à haute teneur en protéines. Les économies d'Europe de l'Est accélèrent leur modernisation, orientant les fonds vers des semences améliorées pour accroître la productivité animale et s'aligner sur les normes environnementales de l'Union européenne. Le Pacte vert européen encourage en outre les pâturages séquestrant le carbone, élargissant les perspectives haussières pour le marché des semences fourragères.

Le Moyen-Orient affiche le TCAC le plus rapide à 5,62 % de 2026 à 2031. Les initiatives de sécurité alimentaire soutenues par les gouvernements, notamment en Arabie saoudite et aux Émirats arabes unis, allouent des capitaux à des installations d'élevage de pointe qui dépendent de fourrages tolérants à la sécheresse. Les systèmes d'irrigation efficaces et les techniques de culture protégée maximisent la production par goutte d'eau, soutenant des volumes croissants malgré les conditions arides. L'Asie-Pacifique présente des schémas mixtes : l'Australie accélère l'adoption d'hybrides transgéniques, tandis que l'Asie du Sud-Est est à la traîne en raison d'obstacles réglementaires. L'Afrique offre un potentiel à long terme, mais les circuits informels de semences et les problèmes de qualité limitent l'expansion à court terme malgré des conditions agronomiques favorables.

Paysage concurrentiel

Le marché des semences fourragères est peu concentré. Bayer AG et Corteva Inc. dominent dans les portefeuilles de caractéristiques transgéniques, s'appuyant sur l'édition par Répétitions palindromiques courtes groupées et régulièrement interspersées (CRISPR) et de vastes équipes réglementaires pour obtenir des approbations. Leurs récents investissements en R&D signalent un accent sur la tolérance à la sécheresse et aux herbicides, des caractéristiques qui restent pertinentes dans les principales zones de production. DLF A/S et Royal Barenbrug Group se spécialisent dans la sélection conventionnelle, menant des essais multilieux vieux de plusieurs décennies qui produisent des variétés adaptées localement.

Les partenariats stratégiques reconfigurent la concurrence ; les entreprises semencières s'intègrent aux plateformes d'agriculture numérique pour offrir des solutions de bout en bout qui associent la génétique à la gestion des cultures basée sur les données. Les spécialistes régionaux se forgent des positions défendables en adaptant les variétés aux conditions de niche et en offrant un soutien technique dans les langues locales. S&W Seed Company cible les environnements arides avec des lignées tolérantes au sel, tandis que Germinal Holdings Ltd. s'adresse aux marchés de graminées à hautes latitudes exigeant une survie hivernale.

L'intégration verticale de la sélection jusqu'à la distribution permet des boucles de rétroaction plus rapides et une amélioration continue. Les petites entreprises de biotechnologie fournissent des innovations de caractéristiques que les acteurs majeurs prennent sous licence, favorisant un écosystème collaboratif qui accélère le gain génétique sans risque de R&D disproportionné. L'application des droits de propriété intellectuelle reste primordiale, garantissant un retour positif sur les investissements en développement de caractéristiques qui propulsent le marché des semences fourragères.

Leaders du secteur des semences fourragères

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Corteva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2023 : PGG Wrightson Seeds, une filiale de DLF, a développé avec succès la nouvelle variété de fléole des prés GT07. Cette variété présente une plus grande persistance et un potentiel de marché accru, notamment dans le contexte des conditions climatiques changeantes de l'Australie.

- Mars 2023 : Royal Barenbrug Group a annoncé l'acquisition de Watson Group, un spécialiste indépendant des semences et grossiste en semences agricoles.

Périmètre du rapport mondial sur le marché des semences fourragères

Les hybrides, les variétés à pollinisation ouverte et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. La luzerne, le maïs fourrager et le sorgho fourrager sont couverts en tant que segments par culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Autres caractéristiques | ||

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Luzerne |

| Maïs fourrager |

| Sorgho fourrager |

| Autres cultures fourragères |

| Afrique | Par technologie de sélection | |

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Autres caractéristiques | |||

| Variétés à pollinisation ouverte et dérivés hybrides | |||

| Type de culture | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Géographie | Afrique | Par technologie de sélection | |

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture de plantes dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Il s'agit généralement des cultures de plein champ qui incluent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille des choux et moutardes. Il comprend des cultures telles que les carottes, les choux, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et d'autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux variétés ou espèces ou plus. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certaines caractéristiques d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type, car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres Cucurbitacées comprennent les courges (courge bouteille, courge amère, courge à côtes, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canarie, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe à éléphant, la fléole des prés, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois cajuns, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement