Taille et part du marché du traitement chimique des semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

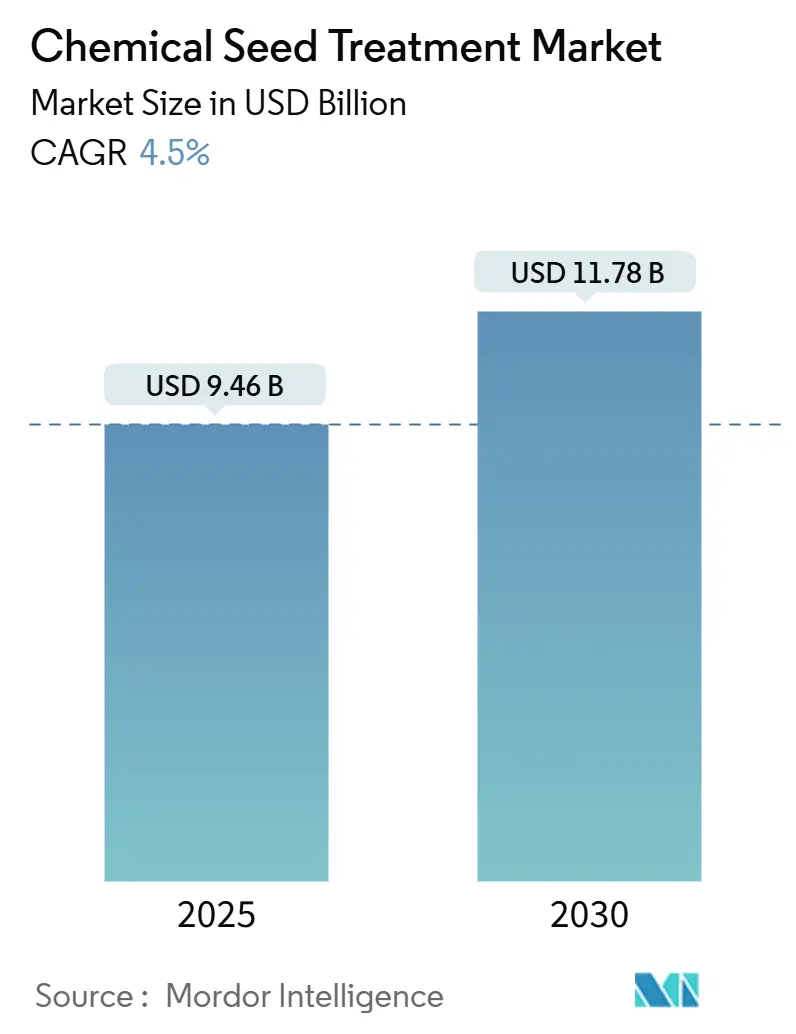

| Taille du Marché (2025) | 9.46 Milliards de dollars |

| Taille du Marché (2030) | 11.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.50% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Sud |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement chimique des semences par Mordor Intelligence

La taille du marché du traitement chimique des semences, évaluée à 9,46 milliards USD en 2025, devrait atteindre 11,78 milliards USD d'ici 2030, avec un TCAC de 4,50%. La croissance du marché est portée par les besoins des agriculteurs en matière de rendements agricoles plus élevés face aux incertitudes climatiques, par la hausse des coûts des semences biotechnologiques et par la demande croissante en matière de sécurité alimentaire. L'intégration de l'intelligence artificielle dans le développement des formulations a réduit les délais de recherche et développement, tandis que les équipements de plantation avancés permettent une application précise du traitement des semences. L'expansion des initiatives de crédit carbone offre des incitations supplémentaires aux agriculteurs adoptant des pratiques d'intrants efficaces, y compris les traitements chimiques des semences. La concurrence sur le marché s'est intensifiée, les principaux fournisseurs investissant dans l'intégration verticale, tandis que les formulations améliorées telles que les concentrés en suspension et les technologies d'enrobage des semences offrent une précision d'application et des avantages de manipulation accrus.

Principaux enseignements du rapport

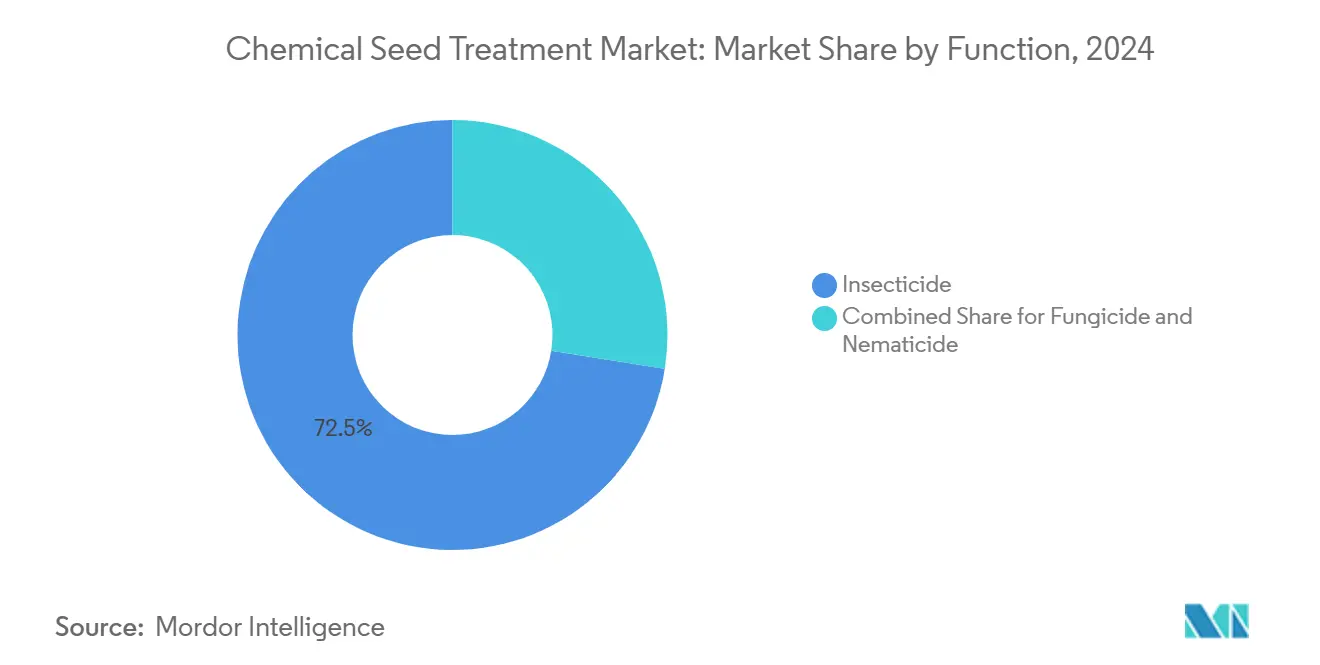

- Par fonction, les insecticides représentaient 72,5% de la part du marché du traitement chimique des semences en 2024 et devraient croître à un TCAC de 4,7% jusqu'en 2030.

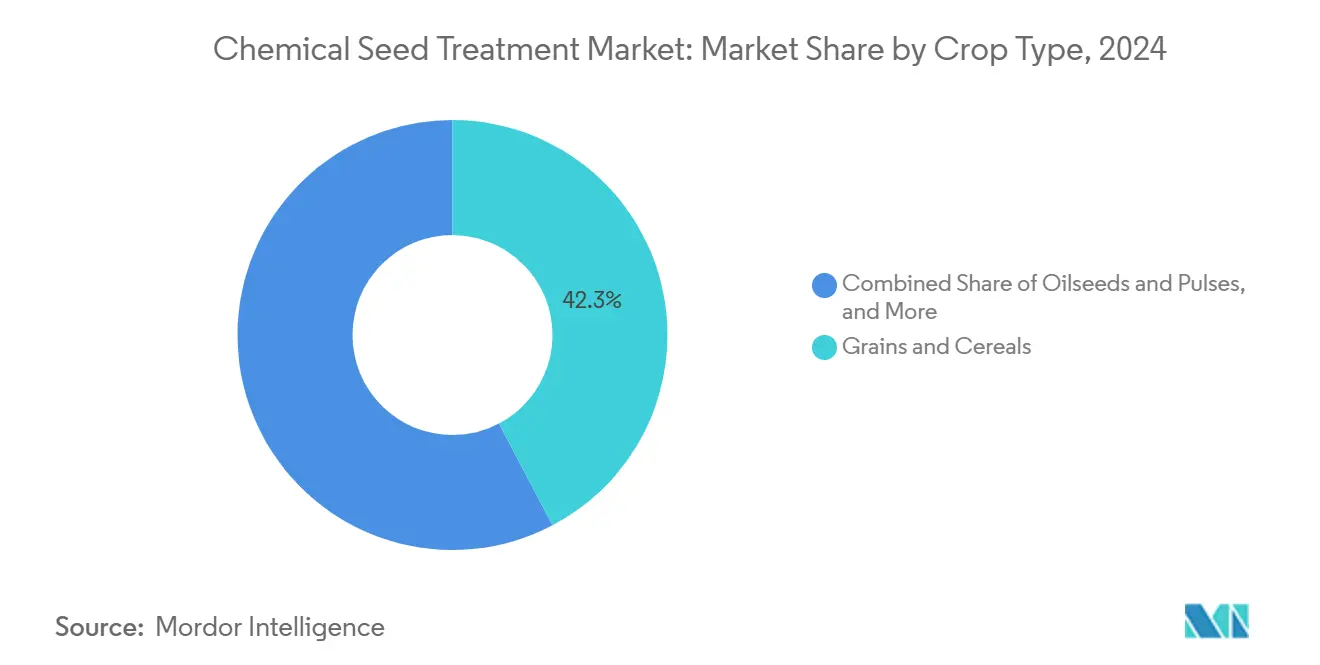

- Par type de culture, les céréales et grains représentent 42,3% de la taille du marché du traitement chimique des semences, tandis que les légumineuses et oléagineux devraient se développer à un TCAC de 4,6% jusqu'en 2030.

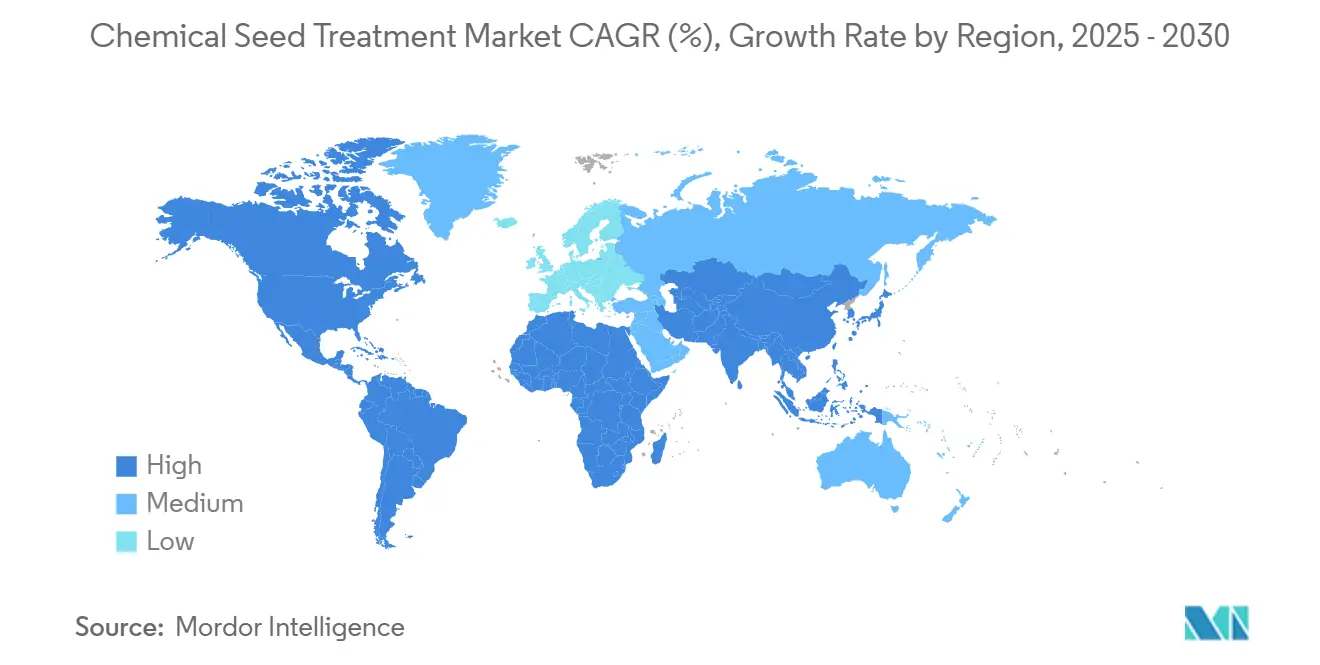

- Par géographie, l'Amérique du Sud a maintenu une part de marché de 44,6% en 2024, l'Amérique du Nord affichant la croissance la plus rapide avec un TCAC de 4,8% jusqu'en 2030.

- Le marché du traitement chimique des semences présente une intensité concurrentielle modérée, les cinq premiers acteurs, Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience et FMC Corporation, détenant collectivement plus de 50% de la part de marché.

Tendances et perspectives mondiales du marché du traitement chimique des semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de maximiser les rendements agricoles pour la sécurité alimentaire | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Recherche et développement rapides dans les chimies SDHI multimodales et diamides | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les semences traitées pour compenser la hausse des prix des semences biotechnologiques/OGM | +0.9% | Amérique du Nord, Brésil et Argentine | Moyen terme (2-4 ans) |

| Croissance des équipements de plantation intégrés en un seul passage permettant un dosage précis sur les semences | +0.7% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Plateformes de formulation guidées par l'IA réduisant le délai de mise sur le marché des chimies personnalisées | +0.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des programmes de crédit carbone récompensant les pratiques à faible consommation d'intrants | +0.6% | Amérique du Nord, Europe et Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de maximiser les rendements agricoles pour la sécurité alimentaire

La croissance démographique, la variabilité climatique et la réduction des terres arables ont établi les traitements chimiques des semences comme un dispositif de protection agricole essentiel pour le développement des plantes en début de saison et le potentiel de rendement.[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Perspectives alimentaires mondiales 2025," fao.org Les traitements de semences incorporant des insecticides et des fongicides fournissent une protection essentielle pendant les phases de germination lorsque les applications foliaires présentent une efficacité limitée. Les producteurs agricoles en Asie rencontrent d'importants défis opérationnels en raison des systèmes de double culture qui limitent les opportunités de replantation. Les analyses économiques démontrent que les semences traitées permettent aux agriculteurs de minimiser les dépenses de replantation et de maintenir les périodes de récolte planifiées, préservant ainsi les marges bénéficiaires dans les marchés de matières premières sensibles aux prix.

Recherche et développement rapides dans les chimies SDHI multimodales et diamides

L'incorporation de nouveaux fongicides SDHI (inhibiteurs de la succinate déshydrogénase), notamment le pydiflumétofen, et de diamides de nouvelle génération améliore la lutte antiparasitaire grâce à de multiples modes d'action. Cette intégration retarde le développement de la résistance et prolonge la protection au-delà des intervalles standards de 30 jours. La mise en œuvre de l'intelligence artificielle dans la conception moléculaire réduit les délais de découverte à six ou sept ans, facilitant le développement accéléré de nouveaux principes actifs. La durée d'efficacité améliorée soutient les saisons de culture prolongées dans les régions tempérées et s'aligne sur la transition vers des méthodes de plantation en un seul passage en Amérique du Nord et en Europe.

Transition vers les semences traitées pour compenser la hausse du prix des semences biotechnologiques/OGM

Les semences de maïs et de soja génétiquement modifiées haut de gamme coûtent plus de 400 USD par sac, contraignant les producteurs agricoles à investir dans des packages complets de traitement des semences pour protéger leurs investissements génétiques contre les pertes en début de culture. Les analyses de retour sur investissement en Amérique du Sud indiquent que les semences traitées génèrent des ratios de remboursement de 3:1 à 5:1 grâce à une meilleure préservation des plantes et à la stabilisation des rendements, soutenant une adoption soutenue malgré les exigences initiales en capital.

Croissance des équipements de plantation intégrés en un seul passage permettant un dosage précis sur les semences

Les planteuses agricoles intègrent des systèmes hydrauliques, des contrôleurs numériques et la technologie GPS pour administrer les traitements de semences à des taux variables lors des opérations de plantation. Cette intégration élimine les processus de traitement séparés et réduit les besoins en main-d'œuvre. L'application précise permet de réduire l'utilisation de produits chimiques dans les zones à faible pression parasitaire tout en facilitant un traitement ciblé dans les zones à risque élevé, optimisant ainsi les coûts opérationnels et les performances environnementales.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation mondiale plus stricte concernant l'utilisation des produits chimiques agricoles | -1.4% | Mondial, plus élevé en Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Adoption croissante d'alternatives biologiques et organiques au traitement des semences | -0.8% | Europe, Amérique du Nord et Brésil | Moyen terme (2-4 ans) |

| Preuves de l'évolution de la résistance des ravageurs aux traitements insecticides systémiques | -0.6% | Mondial, zones de cultures intensives | Moyen terme (2-4 ans) |

| Résistance des investisseurs aux polymères de revêtement de semences contenant des PFAS | -0.4% | Europe, Amérique du Nord, Asie-Pacifique en hausse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation mondiale plus stricte concernant l'utilisation des produits chimiques agricoles

La suppression progressive par l'Union européenne à 27 membres des substances per- et polyfluoroalkylées (PFAS) et les restrictions de la Californie sur les néonicotinoïdes augmentent les coûts de conformité réglementaire et prolongent les délais d'enregistrement, contraignant les fournisseurs à reformuler leurs produits ou à développer des solutions chimiques alternatives [2]Source : Agence européenne des produits chimiques, "L'ECHA annonce le calendrier de restriction des PFAS," echa.europa.eu. Des mises en œuvre réglementaires similaires émergeant dans la région Asie-Pacifique établissent des exigences d'approbation supplémentaires qui retardent les lancements de produits et limitent l'expansion du marché à court terme.

Preuves de l'évolution de la résistance des ravageurs aux traitements insecticides systémiques

Les cas documentés de Drosophila suzukii résistante à l'imidaclopride et de nématodes tolérants au fluopyram mettent en évidence les défis adaptatifs auxquels font face les agriculteurs, nécessitant la rotation ou la combinaison des modes d'action[3]Source : Département de l'agriculture des États-Unis, "Surveillance de la résistance aux ravageurs 2024," usda.gov. Cela augmente la complexité et réduit l'efficacité des produits à mode d'action unique. Ces problèmes de résistance soulignent l'importance des stratégies de lutte intégrée contre les ravageurs, notamment l'utilisation de contrôles biologiques, de pratiques culturales et de la rotation des produits chimiques, pour atténuer le risque de développement de résistances et maintenir l'efficacité à long terme des mesures de lutte antiparasitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les insecticides gagnent de l'élan

Les insecticides dominent le marché, représentant 72,5% de la part du marché du traitement chimique des semences en 2024, soulignant l'importance de la gestion précoce des ravageurs. Leur adoption devrait croître à un TCAC de 4,7% à mesure que les agriculteurs utilisent de plus en plus ces formulations. Cette croissance est portée par la prévalence croissante des infestations de ravageurs, qui peuvent avoir un impact significatif sur les rendements des cultures, et par la nécessité de solutions efficaces pour protéger les semences pendant les stades critiques de germination et de croissance précoce. Les avancées dans les formulations d'insecticides, notamment l'amélioration de l'efficacité et du contrôle ciblé des ravageurs, ont encore encouragé leur adoption. La sensibilisation croissante des agriculteurs aux avantages économiques de la prévention des dommages causés par les ravageurs au niveau des semences contribue également à cette tendance.

Les technologies d'agriculture de précision soutiennent cette tendance en permettant l'application précise de produits combinés. Ces systèmes contribuent à réduire les applications excessives et s'alignent sur les programmes de crédit carbone qui exigent des réductions documentées de l'utilisation des intrants. L'utilisation des nématicides est en hausse, notamment dans les cultures maraîchères à haute valeur ajoutée où les ravageurs racinaires causent d'importants dommages économiques. Dans les marchés mécanisés, les traitements fongicides et insecticides à composant unique sont progressivement remplacés par des produits combinés, reflétant une transformation plus large de la gestion des intrants agricoles.

Par type de culture : les cultures protéagineuses et les légumineuses s'accélèrent

Les céréales et grains représentent 42,3% de la taille du marché du traitement chimique des semences en raison de leurs vastes superficies de plantation. Les légumineuses et oléagineux connaissent une croissance significative, avec un TCAC projeté de 4,6% jusqu'en 2030. Cette croissance est portée par la demande mondiale croissante en protéines et les propriétés naturelles de fixation de l'azote des légumineuses, qui encouragent les agriculteurs à étendre les surfaces cultivées et à adopter les traitements de semences. Les traitements de semences améliorent les taux de germination, renforcent la vigueur des plantules et contribuent à des rendements agricoles plus élevés. Ces avantages, combinés à la rentabilité des traitements de semences par rapport aux autres méthodes de protection des cultures, favorisent leur adoption croissante parmi les agriculteurs cherchant à optimiser la productivité et à réduire les risques associés aux défaillances de cultures.

Pour les fruits et légumes, les traitements de semences sont particulièrement importants car ces cultures sont très vulnérables aux maladies et ravageurs du sol pendant leurs premiers stades de croissance. Ces traitements protègent non seulement les semences contre les agents pathogènes et les ravageurs, mais améliorent également les taux de germination et la vigueur des plantules, garantissant une meilleure implantation des cultures. La protection ciblée offerte par les traitements de semences contribue à minimiser le recours aux pesticides en excès, s'alignant sur la demande croissante de pratiques agricoles durables et sans résidus. Cela a encore contribué à leur adoption croissante dans ces segments de cultures à haute valeur ajoutée.

Analyse géographique

L'Amérique du Sud représente 44,6% de la part du marché du traitement chimique des semences en 2024, portée par l'adoption de systèmes mécanisés de cultures en rangs et des cadres solides de protection de la propriété intellectuelle. Le marché du traitement chimique des semences devrait croître, soutenu par les programmes d'internalisation du carbone et la technologie de traitement des semences à taux variable. La production de maïs et de soja stimule la croissance du marché au Brésil, tandis que le secteur d'exportation d'oléagineux en Argentine accroît l'adoption des traitements de semences.

L'Amérique du Nord affiche le taux de croissance le plus élevé, avec un TCAC de 4,8%, porté par la demande de productivité agricole accrue sur des terres limitées et l'adoption croissante des techniques d'agriculture de précision. La région est un grand exportateur de produits agricoles, caractérisée par des opérations à grande échelle avec un fort accent sur les exportations. La chaîne de distribution bien organisée de l'Amérique du Nord, combinée à des facteurs tels que la fertilité des sols, l'abondance de l'eau, l'étendue des terres, les agriculteurs entrepreneuriaux et une infrastructure efficace, offre des avantages concurrentiels significatifs sur le marché.

La région Asie-Pacifique est un autre marché important pour le traitement des semences, l'Inde se classant comme le quatrième fabricant mondial de produits agrochimiques et la Chine réalisant des avancées dans la technologie agricole commerciale. Les pratiques intensives de double culture et la disponibilité limitée de terres arables stimulent la croissance du marché dans cette région. En Chine, les semences traitées sont utilisées dans les régions de production de maïs du nord-est pour améliorer la stabilité des rendements, soutenues par des initiatives de modernisation menées par le gouvernement. L'Europe maintient une présence significative sur le marché, malgré une croissance plus lente, en raison de ses réglementations chimiques strictes. La révision REACH de 2025 prévoit des dérogations temporaires pour les pesticides tout en encourageant le développement de solutions SDHI et diamides. Le Moyen-Orient et l'Afrique présentent un potentiel de croissance, avec des programmes de mécanisation qui devraient faire progresser l'adoption du traitement chimique des semences des niveaux actuels à un chiffre unique vers les adolescents moyens d'ici 2030.

Paysage concurrentiel

Le marché du traitement chimique des semences présente une consolidation modérée, les cinq premiers acteurs, Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE et FMC Corporation, détenant une part de marché significative en 2024. Ces entreprises investissent considérablement dans les plateformes de découverte assistées par l'IA, les technologies de polymères et les partenariats pour renforcer leur propriété intellectuelle et améliorer la fidélisation des clients. L'investissement de 140 millions USD de Syngenta Group dans l'expansion de son centre de recherche et développement à Greensboro, ajoutant 220 000 ft² de capacité de formulation et d'analyse, démontre les exigences substantielles en capital nécessaires pour relever les défis réglementaires et les problèmes de résistance aux ravageurs.

Les partenariats sectoriels continuent de se développer, les entreprises combinant leur expertise chimique avec des innovations numériques. Bayer a noué un partenariat avec Source.ag pour mettre en œuvre l'intelligence artificielle dans l'optimisation des cultures en serre. Les petites entreprises, notamment les spin-offs universitaires, se concentrent sur des technologies spécialisées telles que les revêtements biodégradables et les microactionneurs à base de peptides, ce qui en fait des cibles d'acquisition potentielles une fois qu'elles ont démontré leur efficacité au niveau terrain.

Les développements en matière de brevets se concentrent sur les microcapsules à libération contrôlée, les films polymères à faible poussière et les structures moléculaires générées par l'IA. Les barrières à l'entrée sur le marché comprennent les relations établies avec les grands traiteurs de semences, les exigences réglementaires étendues et la nécessité d'une gestion fiable de la chaîne d'approvisionnement. Ces facteurs aident les entreprises établies à maintenir leur position sur le marché tout en nécessitant des investissements continus en recherche et développement. Les entreprises qui développent des portefeuilles alignés sur les systèmes de crédit carbone et les polymères conformes aux critères ESG peuvent acquérir des avantages concurrentiels dans les segments de marché premium.

Leaders du secteur du traitement chimique des semences

Syngenta Group

Bayer AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Acadian Plant Health a introduit un produit chimique de traitement des semences conçu pour améliorer la résilience des cultures dans des conditions de stress environnemental. Ce produit vise à renforcer la capacité des cultures à résister à des facteurs défavorables tels que la sécheresse, les températures extrêmes et la mauvaise qualité des sols, soutenant ainsi une meilleure productivité agricole.

- Mars 2025 : Syngenta Group a déclaré un chiffre d'affaires de 28,8 milliards USD, porté par une forte demande de produits de traitement des semences, notamment ceux utilisant les technologies PLINAZOLIN et ADEPIDYN. L'entreprise a souligné que ces technologies ont été déterminantes pour relever les défis clés de la protection des cultures, offrant une efficacité et une fiabilité améliorées. Cette croissance reflète l'adoption croissante de solutions agricoles avancées pour améliorer les rendements et la durabilité.

- Août 2024 : Corteva Agriscience a considérablement élargi son portefeuille de traitement des semences LumiGEN pour le soja en introduisant le traitement fongicide des semences Lumiante et le traitement insecticide des semences Phalanx, conçus pour améliorer la protection des cultures et le potentiel de rendement pour les producteurs de soja.

Périmètre du rapport mondial sur le marché du traitement chimique des semences

Les produits de traitement des semences ou les produits chimiques utilisés pour enrober ou traiter les semences avant le semis pour assurer un pourcentage de germination élevé. Le marché du traitement chimique des semences est segmenté par type chimique (insecticides, fongicides et autres produits chimiques), type de culture (maïs, soja, blé, riz, colza, coton et autres types de cultures) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments.

| Insecticide |

| Fongicide |

| Nématicide |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Gazon et plantes ornementales |

| Cultures commerciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par fonction | Insecticide | |

| Fongicide | ||

| Nématicide | ||

| Par type de culture | Céréales et grains | |

| Légumineuses et oléagineux | ||

| Fruits et légumes | ||

| Gazon et plantes ornementales | ||

| Cultures commerciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du traitement chimique des semences en 2025 ?

Le marché est évalué à 9,46 milliards USD en 2025.

Quel TCAC le marché du traitement chimique des semences enregistrera-t-il entre 2025 et 2030 ?

Le marché devrait se développer à un TCAC de 4,50% jusqu'en 2030.

Quelle région affiche la croissance la plus rapide pour les traitements chimiques des semences ?

L'Amérique du Nord devrait connaître la croissance la plus rapide avec un TCAC de 4,8% jusqu'en 2030, portée par la montée en puissance de la fabrication et les programmes de modernisation en Amérique du Nord.

Comment les réglementations mondiales plus strictes affectent-elles les fournisseurs de traitement chimique des semences ?

Les nouvelles restrictions sur les PFAS et les néonicotinoïdes augmentent les coûts de conformité et poussent les entreprises à reformuler leurs produits avec des principes actifs plus récents et plus sûrs.

Dernière mise à jour de la page le: