Taille et part des semences de jardin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.94 Milliards de dollars |

| Taille du Marché (2031) | 10.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

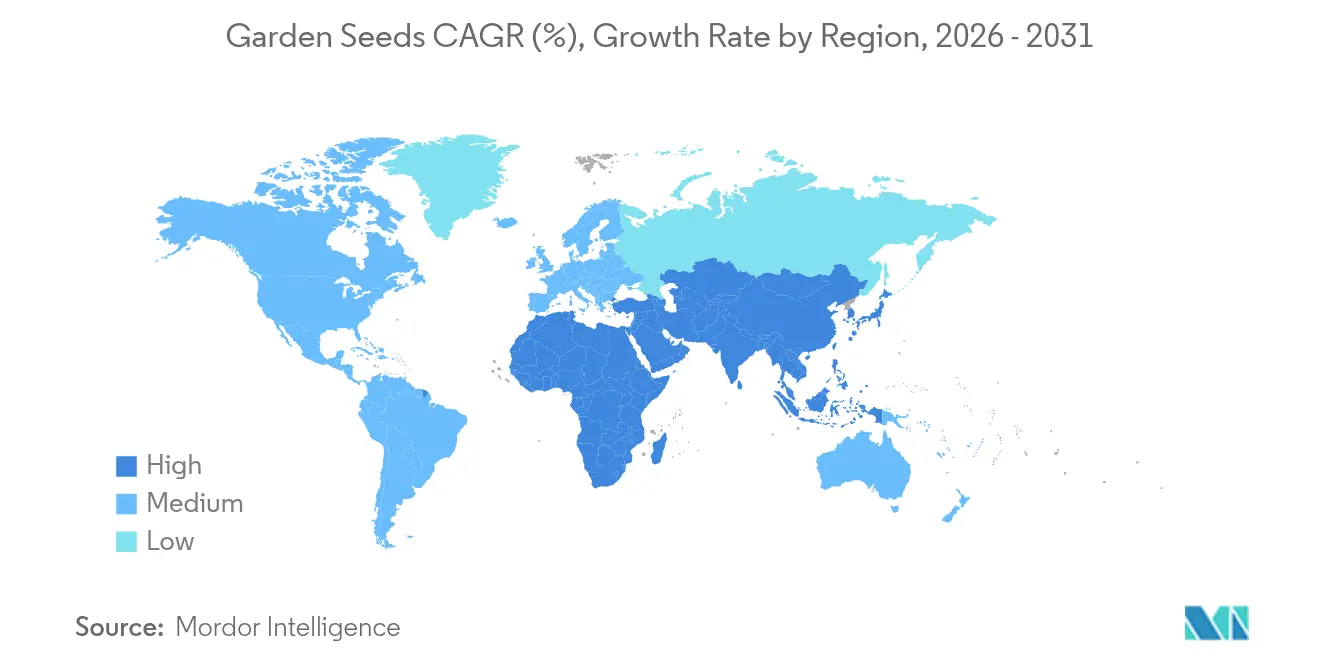

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

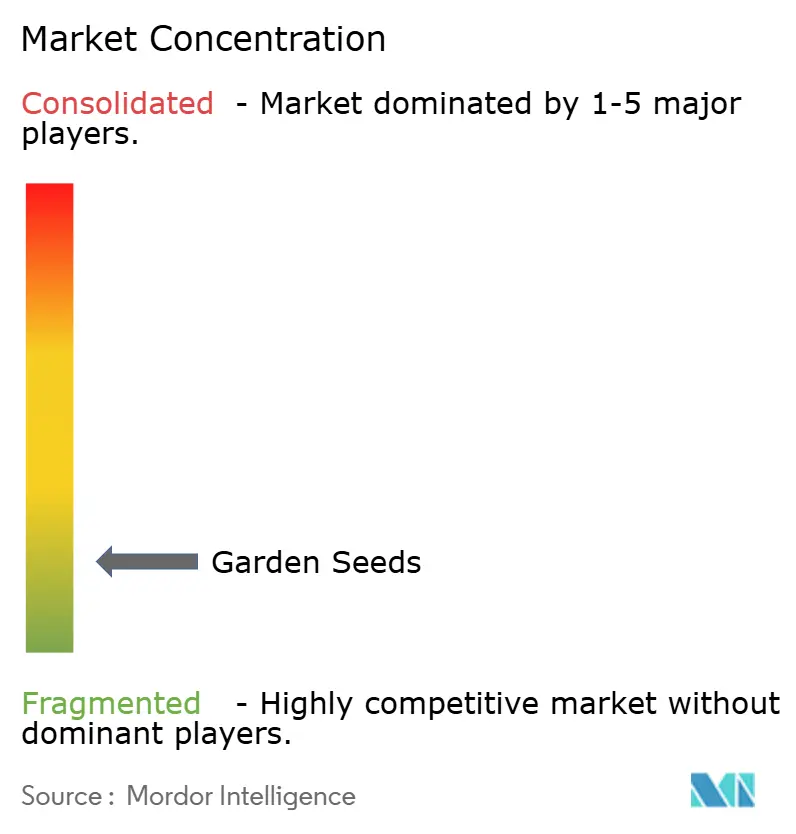

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse des semences de jardin par Mordor Intelligence

La taille du marché des semences de jardin était évaluée à 7,5 milliards USD en 2025 et devrait croître de 7,94 milliards USD en 2026 pour atteindre 10,55 milliards USD d'ici 2031, à un TCAC de 5,86 % durant la période de prévision (2026-2031). L'élan soutenu provient de la convergence de l'agriculture urbaine, de l'adoption du commerce électronique et de cadres politiques favorables qui poussent les consommateurs vers l'autosuffisance et des pratiques de culture adaptées au climat. La dominance des semences potagères persiste car la sécurité alimentaire reste la principale motivation des jardiniers amateurs, tandis que le segment des semences fruitières capte la croissance grâce à l'expérimentation des consommateurs avec des variétés exotiques. Les places de marché en ligne enregistrent des gains annuels à deux chiffres alors que les marques investissent dans la logistique directe aux consommateurs et le merchandising basé sur les données. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à une culture du jardinage amateur bien ancrée et à des réseaux de distribution matures, mais l'Asie-Pacifique génère les revenus supplémentaires les plus importants alors que les gouvernements incitent à la production nationale de semences et à l'amélioration des rendements des petits exploitants. L'intensité concurrentielle reste élevée, mais la fragmentation du marché offre des opportunités d'acquisition pour les sélectionneurs de plus grande taille cherchant des économies d'échelle et des bibliothèques génétiques plus larges.

Points clés du rapport

- Par type de semence, les semences potagères détenaient 58,02 % de la part du marché des semences de jardin en 2025, tandis que les semences fruitières devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

- Par canal de vente, les jardineries traditionnelles ont conservé 39,92 % de la taille du marché des semences de jardin en 2025, tandis que les places de marché en ligne croissent à un TCAC de 11,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,21 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances des semences de jardin

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour le jardinage à domicile et l'agriculture urbaine | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des abonnements de semences en ligne | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la multiplication nationale des semences | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Essor de la tendance des micro-pousses et des plantes ornementales comestibles | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de choix de semences basées sur l'IA stimulant la conversion des ventes | +0.6% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de cultivars patrimoniaux résistants au climat | +0.7% | Mondial, priorité dans les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour le jardinage à domicile et l'agriculture urbaine

La préférence des consommateurs pour des produits frais et ultra-locaux s'entremêle avec les objectifs de durabilité, incitant les municipalités à assouplir les règles de zonage pour les fermes sur les toits et les jardins communautaires. Les kits de culture verticale conçus pour les balcons élargissent la participation au-delà des environnements suburbains, tandis que les cuisines commerciales intègrent des herbes fraîches sur place pour réduire les coûts d'approvisionnement et les kilomètres alimentaires. Les millennials et la génération Z valorisent la transparence dans la chaîne d'approvisionnement alimentaire, stimulant la demande de semences pour des cultivars sans pesticides et non-OGM. Les détaillants répondent avec des kits de démarrage combinant semences, substrat et applications de coaching numérique. L'influence à moyen terme de ce segment est renforcée par la pression inflationniste sur les produits frais, encourageant les ménages à compenser leurs factures d'épicerie grâce aux récoltes à domicile.

Expansion du commerce électronique et des abonnements de semences en ligne

Les marques de semences exploitent le support agronomique par chat en direct, les planificateurs de jardins en réalité augmentée et les moteurs de recommandation basés sur l'IA pour améliorer les taux de conversion. Un modèle omnicanal qui propose le retrait en bordure de trottoir pour les accessoires de sol encombrants tout en expédiant des sachets de semences de petite taille améliore l'économie du dernier kilomètre. Les boîtes d'abonnement livrent des assortiments adaptés à la saison, favorisant les achats répétés et des revenus prévisibles. Les données collectées à partir de la fréquence des commandes et des préférences variétales informent les pipelines de recherche et développement des sélectionneurs, raccourcissant la boucle de rétroaction entre l'introduction des essais et le lancement commercial. Salesforce a signalé une hausse de 16 % de la valeur des marchandises après le déploiement de parcours de contenu personnalisés pour un important fournisseur de semences aux États-Unis.

Incitations gouvernementales à la multiplication nationale des semences

Le programme Pradhan Mantri Dhan-Dhaanya Krishi Yojana du Premier ministre indien achemine des services de vulgarisation agronomique et la distribution de mini-kits vers 100 districts à faible productivité, élevant l'adoption de semences certifiées parmi les petits exploitants.[1]Mission nationale pour la sécurité alimentaire, "Programme Seed Minikit," nfsm.gov.in La révision 2025 de la loi chinoise sur les droits d'obtention végétale renforce l'application des droits de propriété intellectuelle tout en réservant des subventions aux programmes de sélection indigènes. Ces initiatives attirent les investissements privés dans les clusters locaux de production de semences, améliorent l'infrastructure d'assurance qualité et réduisent la dépendance aux ressources génétiques importées. Les gains à long terme se manifestent par la stabilité des rendements et la compétitivité à l'exportation.

Essor de la tendance des micro-pousses et des plantes ornementales comestibles

Les micro-pousses commandent des prix en rayon premium en raison de profils nutritionnels qui surpassent les légumes matures par des multiples, encourageant les producteurs à adopter des étagères éclairées par LED dans des pièces de rechange et des conteneurs d'expédition. L'agriculture en environnement contrôlé raccourcit les cycles de croissance à 7-14 jours, permettant des rotations rapides des stocks. Les restaurants intègrent des plateaux vivants dans les présentoirs en salle, fusionnant décoration et fonctionnalité. L'avantage de profit par mètre carré attire des financements de capital-risque dans des franchises de fermes clés en main, propulsant la demande de semences pour des cultivars de brassicacées à germination rapide et des capucines aux pigments vifs. Des études scientifiques confirment la densité en antioxydants des micro-pousses, renforçant les allégations santé et la volonté des consommateurs de payer davantage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Épidémies majeures de ravageurs et de maladies dans les cultures semencières | -1.1% | Mondial, aigu dans les principales régions de production | Court terme (≤ 2 ans) |

| Coûts élevés de recherche et développement pour les lignées de semences premium sans maladies | -0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Risques croissants de litiges sur les brevets génétiques | -0.5% | Principalement Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Déclin des populations de pollinisateurs nuisant à la production de semences à pollinisation libre | -0.7% | Mondial, grave dans les régions agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épidémies majeures de ravageurs et de maladies dans les cultures semencières

Le Fusarium graminearum à lui seul inflige 1 milliard USD de pertes agricoles annuelles, forçant les producteurs à éliminer les lots de semences infectés et à renforcer les régimes d'inspection phytosanitaire. Les changements climatiques en matière d'humidité élargissent la portée géographique du pathogène, augmentant l'utilisation de fongicides et les coûts de test qui se répercutent finalement sur les prix de détail des semences. Les agences de biosécurité intensifient les contrôles aux frontières, allongeant les délais pour les expéditions internationales de semences et incitant les producteurs à privilégier les stocks multipliés localement dans la mesure du possible.

Coûts élevés de recherche et développement pour les lignées de semences premium sans maladies

Les protocoles avancés de sélection moléculaire et d'édition génique raccourcissent les cycles de développement mais nécessitent des investissements en capital importants pour l'automatisation des laboratoires et les essais multi-sites. Le Breakthrough Institute note que les introductions de semences génétiquement modifiées peuvent absorber 700 % d'investissement supplémentaire par rapport à leurs homologues conventionnelles. Les petites entreprises peinent avec des dossiers réglementaires qui s'étendent sur une décennie, accélérant la consolidation alors que les multinationales riches en liquidités acquièrent des pipelines prometteurs. La participation de Corteva à hauteur de 25 millions USD dans Pairwise illustre l'approvisionnement en innovation externe pour atténuer les charges de coûts internes.[2]Corteva Agriscience, "Corteva et Pairwise élargissent leur collaboration en édition génique," corteva.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de semence : la dominance des légumes stimule la croissance du marché

Les semences potagères ont capté 58,02 % du marché des semences de jardin en 2025, les ménages ayant privilégié les produits de base du garde-manger assurant la couverture des repas quotidiens. Les variétés de tomates seules devraient atteindre 1,95 milliard USD d'ici 2031 à un TCAC de 4,55 %, portées par une double utilisation en salades fraîches et en transformation de sauces. Les herbes et les légumes à feuilles profitent des applications de micro-pousses qui permettent une production sur comptoir dans des appartements urbains à haute densité. La taille du marché des semences de jardin pour les cultivars de légumes devrait s'élargir parallèlement aux plateformes sociales de partage de recettes qui stimulent l'expérimentation variétale. Les semences fruitières, bien que plus modestes en termes absolus, enregistrent le TCAC le plus rapide à 7,72 %. Les baies tropicales et les melons attirent les amateurs en quête de saveurs nouvelles, tandis que les semences de fruit du dragon et de fruit de la passion se vendent à des prix premium en raison de chaînes d'approvisionnement nationales limitées. Ce segment diversifie les revenus et amortit les fluctuations saisonnières inhérentes aux cycles annuels des légumes.

Le changement de la demande introduit des impératifs de sélection pour des phénotypes compacts et adaptés aux conteneurs, convenant aux balcons et aux lampes de culture intérieures. Les variétés patrimoniales regagnent en popularité auprès des consommateurs soucieux de l'environnement cherchant à préserver la biodiversité. Parallèlement, la part de marché des semences de jardin détenue par les lignées à pollinisation libre diminue modestement alors que la vigueur hybride séduit les jardiniers axés sur le rendement.

Par canal de vente : la transformation numérique accélère l'accès au marché

Les jardineries traditionnelles ont conservé 39,92 % de la taille du marché des semences de jardin en 2025, bénéficiant de l'évaluation tactile des produits et du conseil en magasin. Les places de marché en ligne progressent à un TCAC de 11,02 % jusqu'en 2031, portées par des interfaces utilisateur améliorées, l'intégration de vidéos tutorielles et des options de livraison le jour même en zone métropolitaine. Le marché des semences de jardin a adopté des stratégies omnicanales où le click-and-collect fusionne la commodité numérique avec l'immédiateté physique.

Les kits de semences par abonnement maintiennent l'engagement tout au long des saisons, réduisant les coûts d'acquisition des clients. Les évaluations d'experts et les contenus de déballage sur les réseaux sociaux renforcent la crédibilité des marques, notamment pour les fournisseurs de variétés patrimoniales rares. Par ailleurs, la grande distribution reste pertinente pour les jardiniers débutants qui associent semences, outils et terreau lors de leurs achats de bricolage.

Analyse géographique

L'Amérique du Nord a détenu 32,21 % du leadership en termes de revenus en 2025, soutenue par les traditions de jardinage amateur, une logistique robuste et une application favorable des droits de propriété intellectuelle. La diversité des microclimats favorise des programmes de tests régionaux qui accélèrent l'acceptation de nouvelles variétés tant chez les professionnels que chez les amateurs. Les universités d'État s'associent aux entreprises semencières pour publier des bulletins de vulgarisation, renforçant la sélection de cultivars basée sur des données probantes.

L'Asie-Pacifique, affichant un TCAC de 6,88 %, émerge comme le principal moteur de croissance. Le nouveau cadre de subventions de la Chine pour les entreprises semencières locales réduit la dépendance aux importations et stimule la recherche sur les cultures horticoles tolérantes à la chaleur. L'Inde canalise des fonds publics vers la multiplication des semences de sélection et les réseaux de distribution au niveau des villages, élevant la pénétration des semences certifiées parmi les petits exploitants. La taille du marché des semences de jardin dans la région s'accroît davantage à mesure que les fermes urbaines sur les toits se multiplient et que les consommateurs se tournent vers des fruits riches en antioxydants en réponse à la prévalence des maladies liées au mode de vie.

L'Europe enregistre une croissance régulière à un chiffre moyen, ancrée dans les mandats de durabilité et l'adoption de la certification biologique. Les Pays-Bas, l'Espagne et l'Italie fournissent une part substantielle des exportations mondiales de semences potagères, s'appuyant sur des pôles de production de semences en serres technologiquement avancées. L'incertitude réglementaire autour des cultures éditées génétiquement incite les sélectionneurs à investir dans des techniques conventionnelles de sélection assistée par marqueurs. Les marchés d'Europe de l'Est offrent une marge d'expansion à mesure que la hausse des revenus disponibles stimule les dépenses de jardinage en amateur. Les banques de développement multilatérales financent la modernisation des laboratoires semenciers et les parcelles de démonstration pour les agriculteurs, posant les bases d'une expansion de la demande une fois que la volatilité macroéconomique se sera atténuée.

Paysage concurrentiel

Le paysage concurrentiel reste fragmenté, W. Atlee Burpee Company détenant la plus grande part de marché, suivie de Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd., et Groupe Limagrain (Vilmorin Jardin). La plupart des acteurs maintiennent des programmes de sélection propriétaires, mais aucune entreprise ne domine le marché, préservant le choix des acheteurs et la concurrence par les prix. Les fusions et acquisitions prennent de l'élan alors que les sélectionneurs de taille intermédiaire visent la diversification géographique. L'acquisition d'Alliance Seed par CANTERRA SEEDS a élargi sa présence dans l'Ouest canadien.

Les partenariats technologiques caractérisent la stratégie d'innovation. Bayer AG et Source.ag appliquent des modèles d'apprentissage automatique aux données d'essais en serre, réduisant les délais de cycle pour les lignées de tomates résistantes aux maladies. Les plateformes axées sur l'IA affinent également les prévisions de la demande, minimisant les stocks excédentaires et le risque d'obsolescence. Les portails directs aux consommateurs offrent aux marques établies des informations plus riches sur les clients, informant des promotions ciblées et la vente croisée d'amendements de sol et d'inoculants biologiques.

Les tendances d'intégration verticale se manifestent dans des récits de marque de la semence à l'assiette, où les entreprises associent les semences à du contenu de recettes, des sachets d'engrais et des tutoriels de culture avec codes QR. Le développement de portefeuilles résistants au climat reste un impératif stratégique alors que le stress thermique, la sécheresse et la salinité s'intensifient. La vigilance en matière de propriété intellectuelle croît face au renforcement de la législation sur les traits édités génétiquement, incitant les entreprises à renforcer leurs équipes juridiques et leurs dépôts de brevets défensifs.

Leaders des semences de jardin

Johnny's Selected Seeds

Sakata Seeds Corporation

Takii & Co., Ltd.

W. Atlee Burpee Company

Groupe Limagrain (Vilmorin Jardin)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sakata Seed Corporation a inauguré une nouvelle station de recherche et développement de 2,5 hectares à Antalya, en Turquie, pour renforcer la sélection de concombres, tomates et poivrons pour les marchés régionaux. L'installation combine des approches traditionnelles et de haute technologie pour développer des variétés de légumes résilientes et de haute qualité pour l'Europe, le Moyen-Orient et l'Asie centrale.

- Décembre 2024 : Bene Seeds Inc. et Johnny's Selected Seeds ont lancé deux nouvelles variétés de tomates cerises - Queen Bee et Honey Bee - développées grâce à une collaboration de sélection pluriannuelle. Ces tomates premium combinent la saveur des variétés patrimoniales avec la durabilité hybride et sont vendues exclusivement par Johnny's Selected Seeds.

- Janvier 2024 : Seed Savers Exchange a introduit 18 nouvelles variétés de semences. Ces nouvelles offres fournissent aux jardiniers un plus large éventail d'options pour leurs besoins de plantation.

- Février 2023 : W. Atlee Burpee and Co. a lancé de nouvelles variétés de semences pour la saison 2023. Les produits comprenaient la tomate hybride Vivacious, le tournesol Creme Brulee, la courge Rise and Shine, la tomate hybride Two Tasty, la tomate hybride Bliss, le concombre Party Time, et bien d'autres.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des semences de jardin comme des semences de légumes, de fleurs, d'herbes et de fruits conditionnées au détail que les jardiniers amateurs et les jardins communautaires sèment dans des conteneurs, des cours ou des plates-bandes compactes pour la consommation personnelle ou la valeur ornementale. L'unité d'analyse est un sachet de semences ou un petit sac en vrac généralement vendu dans les jardineries, les quincailleries, les supermarchés et les sites de commerce électronique dédiés.

Exclusions du périmètre : Les semences destinées aux grandes cultures en rangs, les semences de commodités génétiquement modifiées et les kits de culture comprenant du sol ou des nutriments sont exclus de cette étude.

Aperçu de la segmentation

- Par type de semence

- Semences potagères

- Tomate

- Concombre

- Carotte

- Poivron et piment

- Légumes à feuilles

- Herbes culinaires

- Autres semences potagères (aubergine, courge, etc.)

- Semences de fleurs et d'ornement

- Annuelles

- Vivaces

- Semences de fleurs bulbeuses

- Semences fruitières

- Baies

- Melons

- Fruits tropicaux et exotiques

- Semences potagères

- Par canal de vente

- Places de marché en ligne

- Boutiques en ligne de marque

- Jardineries et pépinières

- Magasins spécialisés en semences

- Chaînes de bricolage et d'amélioration de l'habitat

- Épiceries et grande distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des sélectionneurs de plantes, des acheteurs indépendants de jardineries, de grands détaillants de semences en ligne et des coordinateurs de fermes urbaines en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de vérifier l'élasticité des prix, les normes de taille des sachets et la préférence croissante pour les cultivars biologiques certifiés et patrimoniaux, comblant les lacunes que les sources documentaires ne pouvaient pas couvrir.

Recherche documentaire

Nous avons examiné des séries statistiques de l'USDA-NASS, des fichiers de production agricole d'Eurostat, des tableaux commerciaux de FAOSTAT et du tableau de bord de la Fédération internationale des semences pour dimensionner les flux régionaux de semences et les poids moyens des sachets. Les enquêtes sur les dépenses des ménages aux États-Unis, en Allemagne, au Japon et au Brésil, ainsi que les notes de tendances de la Société royale d'horticulture, ont ancré la demande par groupe d'âge et type de logement. Les rapports annuels, les listes de prix des catalogues en ligne et les brevets de semences accessibles via Questel ont clarifié les prix de vente moyens, les majorations biologiques et le renouvellement variétal. Nous avons extrait des indicateurs d'entreprises privées de D&B Hoovers, analysé Dow Jones Factiva pour les nouvelles de pénuries saisonnières et utilisé les journaux d'expédition Volza pour valider les mélanges d'importation. Les sources citées illustrent, sans les épuiser, l'ensemble plus large employé pour la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons initié une reconstruction descendante des dépenses des ménages en fournitures de jardinage, appliqué des taux de pénétration spécifiques aux semences issus d'enquêtes auprès des consommateurs, et réconcilié les résultats avec le tonnage des expéditions au détail. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications échantillonnées prix-fois-volume ont ajusté les totaux là où des écarts sont apparus. Les variables principales, l'adoption de nouveaux jardiniers, les sachets par jardinier, la prime de prix biologique, la part du commerce électronique et les jours de culture liés au climat alimentent une régression multivariée qui projette les valeurs jusqu'en 2029. L'analyse de scénarios évalue les chocs de sécheresse ou réglementaires avant de finaliser les perspectives.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux données d'importation-exportation et aux revenus divulgués, suivis d'une révision analytique à plusieurs niveaux et d'une validation par un responsable senior. Nous actualisons le modèle chaque année, en émettant des mises à jour intermédiaires lorsque des sécheresses, des épidémies de maladies ou des fusions-acquisitions majeures modifient substantiellement les conditions d'approvisionnement.

Pourquoi la base de référence des semences de jardin de Mordor inspire confiance

Les estimations publiées divergent souvent parce que chaque fournisseur définit les « semences de jardin » différemment et varie les cadences de devise, d'inflation et d'actualisation. Nous ancrons nos chiffres à des sachets de détail clairement traçables et les mettons à jour selon un calendrier annuel fixe.

Les principaux facteurs d'écart comprennent l'inclusion de semences agricoles commerciales dans certains périmètres, l'omission des lignes d'herbes et de fruits dans d'autres, les extrapolations ponctuelles à partir d'audits de magasins restreints et les longs cycles de mise à jour. Mordor Intelligence emploie une approche plus stricte axée sur le consommateur, une validation à double voie et une actualisation annuelle des données pour offrir une vision équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,15 milliards USD (2024) | N/A | |

| 3,73 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les semences agricoles en vrac et les accessoires de kits de jardinage |

| 1,20 milliard USD (2025) | Revue professionnelle B | Exclut les semences d'herbes et de fruits ; couverture limitée à cinq régions |

| 23,04 milliards USD (2024) | Analyse sectorielle C | Agrège des catégories de semences plus larges, facteurs de devise non divulgués |

La comparaison montre qu'une définition rigoureuse du périmètre, des vérifications annuelles sur le terrain et une sélection transparente des variables permettent à Mordor Intelligence de fournir une base de référence fiable que les décideurs peuvent reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semences de jardin et la taille du marché prévue ?

Le marché des semences de jardin est évalué à 7,94 milliards USD en 2026 et devrait croître jusqu'à 10,55 milliards USD d'ici 2031.

Quel type de semence détient la plus grande part du marché des semences de jardin ?

Les semences potagères sont en tête avec une part de 58,02 % en 2025, reflétant l'accent fort des consommateurs sur la sécurité alimentaire.

À quelle vitesse le canal de vente en ligne croît-il ?

Les places de marché en ligne pour les semences se développent à un TCAC de 11,02 % jusqu'en 2031, dépassant tous les autres canaux.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,88 %, soutenue par le soutien politique et l'expansion de l'agriculture urbaine.

Quelles sont les principales entreprises du marché des semences de jardin ?

Le paysage concurrentiel reste fragmenté, W. Atlee Burpee Company étant en tête, suivie de Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd., et Groupe Limagrain (Vilmorin Jardin).

Quelle tendance majeure remodèle le développement des produits ?

Les variétés éditées génétiquement et résistantes au climat gagnent du terrain alors que les entreprises investissent dans des alliances de sélection basées sur l'IA pour faire face au stress thermique et à la sécheresse.

Dernière mise à jour de la page le: