Taille et part du marché du traitement biologique des semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

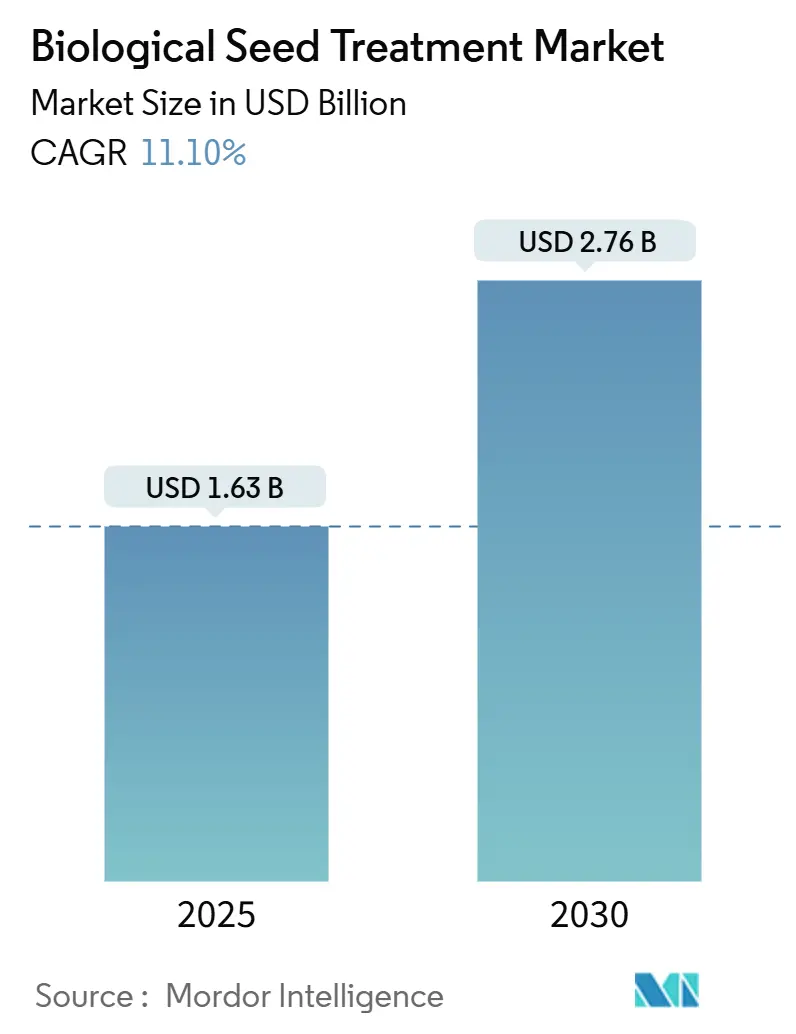

| Taille du Marché (2025) | 1.63 Milliards de dollars |

| Taille du Marché (2030) | 2.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.10% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

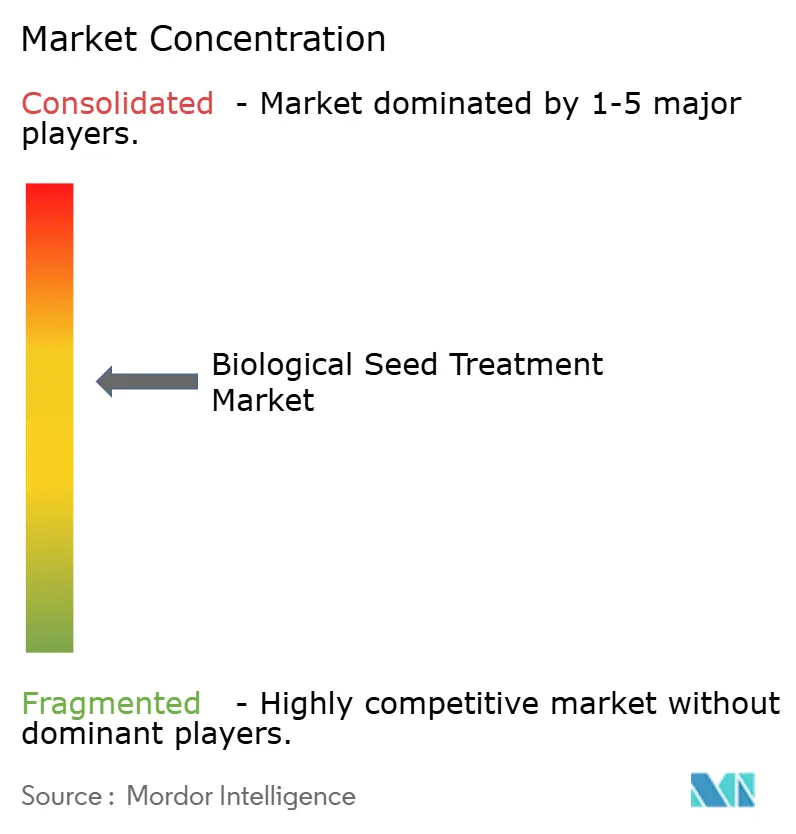

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement biologique des semences par Mordor Intelligence

La taille du marché du traitement biologique des semences s'établit à 1,63 milliard USD en 2025 et devrait atteindre 2,76 milliards USD d'ici 2030, ce qui correspond à un TCAC de 11,1 % sur la période. Cette dynamique est ancrée dans des évolutions réglementaires favorisant les intrants biologiques, des gains de rendement avérés pouvant atteindre 21 % et une efficacité de contrôle des maladies atteignant 55 % dans des essais contrôlés. En 2024, les limites obligatoires de résidus dans l'agriculture en environnement contrôlé, une initiative européenne de biocontrôle de 1,6 milliard EUR (1,7 milliard USD) et la hausse des investissements dans la biotechnologie agricole en Chine et en Inde ont encore stimulé la demande [1]Source : Direction générale de la santé et de la sécurité alimentaire de la Commission européenne, « Directive sur l'utilisation durable des pesticides », ec.europa.eu . . L'intensité concurrentielle est modérée ; les cinq premières entreprises détiennent une part significative, permettant aux innovateurs de capter des niches émergentes grâce aux technologies de nano-encapsulation et d'application de précision. Le marché connaît des changements structurels importants dans sa chaîne d'approvisionnement et ses réseaux de distribution. Les grandes entreprises d'intrants agricoles créent des divisions dédiées aux produits biologiques et investissent dans des installations de production spécialisées. Par exemple, en mai 2022, Corteva Agriscience a inauguré un nouveau laboratoire du Centre des technologies appliquées aux semences (CSAT) en Afrique du Sud, témoignant de l'engagement du secteur en faveur de l'expansion régionale et du progrès technologique.

Principaux enseignements du rapport

- Par type, le segment microbien détenait 70,4 % de la part du marché du traitement biologique des semences en 2024, tandis que les botaniques devraient croître à un TCAC de 14,2 % jusqu'en 2030.

- Par fonction, la protection des semences représentait 43,0 % de la taille du marché du traitement biologique des semences en 2024, tandis que l'amélioration des semences émerge comme le segment à la croissance la plus rapide avec un TCAC de 12,8 % jusqu'en 2030.

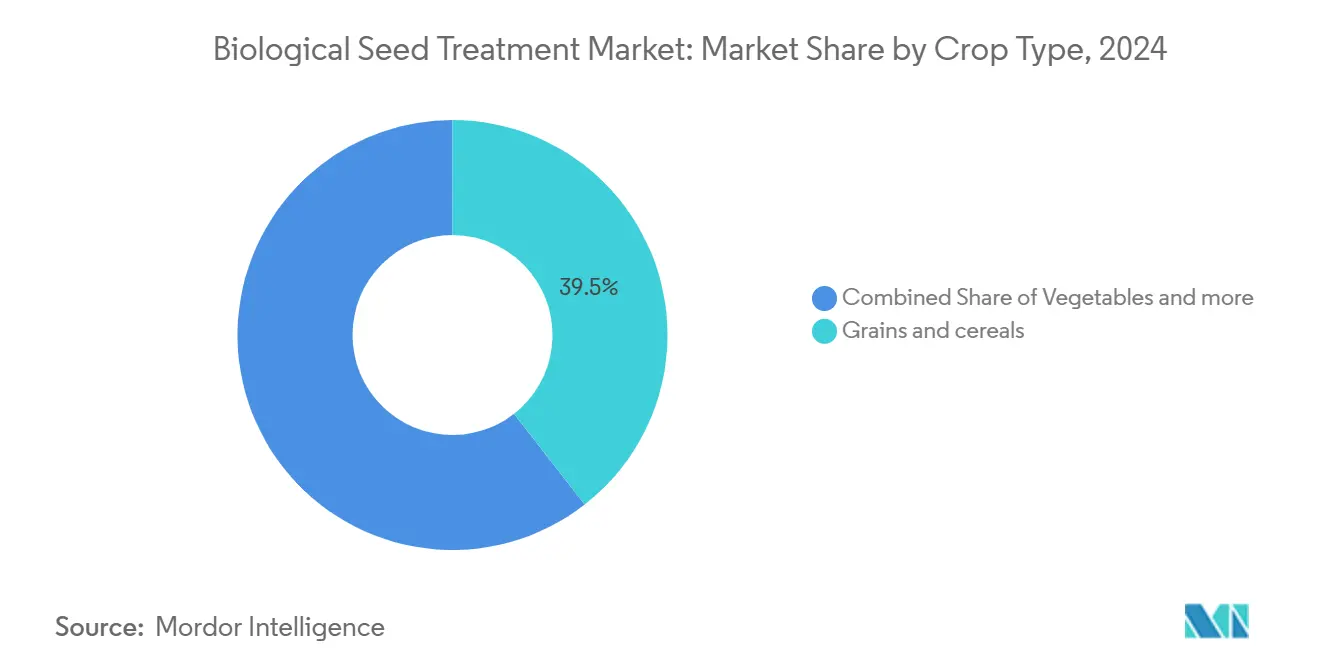

- Par type de culture, les céréales et grains représentaient une part de 39,5 % de la taille du marché du traitement biologique des semences en 2024, et les légumes ont enregistré le TCAC prévisionnel le plus élevé à 11,4 % jusqu'en 2030.

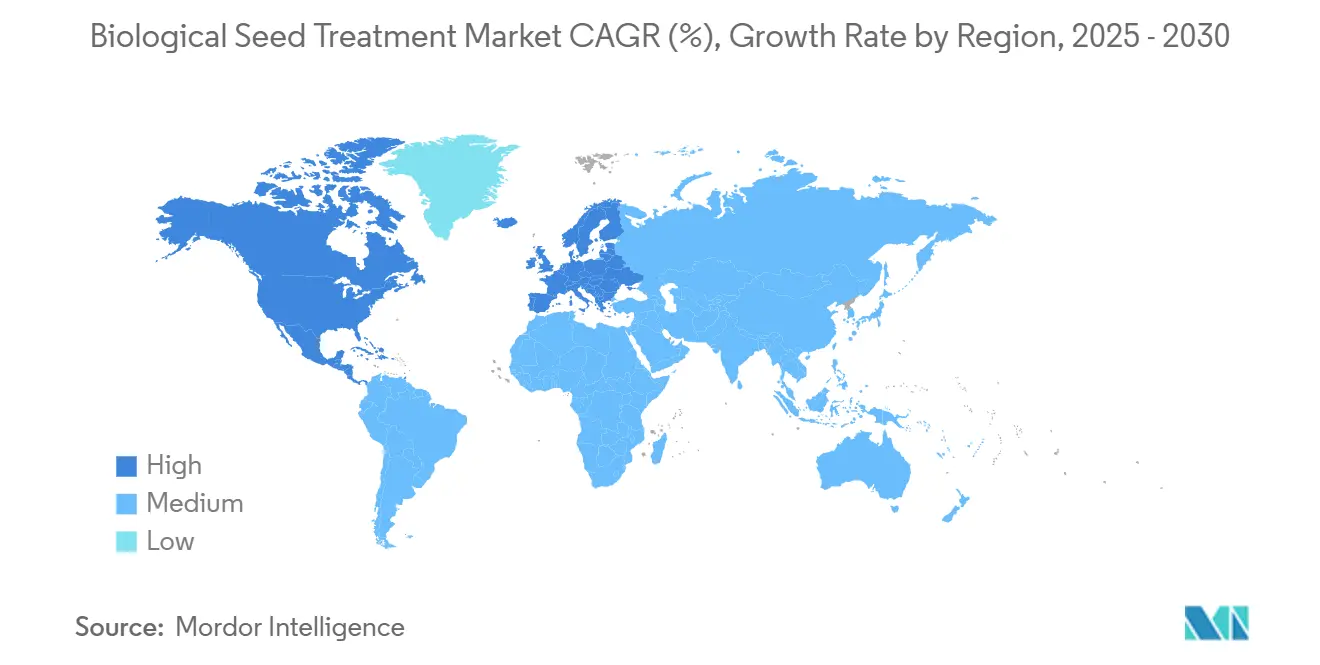

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,2 % en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 13,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial du traitement biologique des semences

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'agriculture biologique et durable | +2.8% | L'Amérique du Nord et l'Europe sont en tête, pertinence mondiale | Moyen terme (2 à 4 ans) |

| Soutien réglementaire et subventions pour les intrants biosourcés | +2.1% | Amérique du Nord, Europe, Brésil, Inde | Court terme (≤ 2 ans) |

| Rendements plus élevés et tolérance au stress apportés par le bio-amorçage | +1.9% | Asie-Pacifique, Amérique du Sud et mondial | Moyen terme (2 à 4 ans) |

| Investissement croissant en R&D de la part des entreprises d'agro-biotechnologie | +1.7% | Amérique du Nord, Europe et Chine | Long terme (≥ 4 ans) |

| Expansion de l'agriculture en environnement contrôlé nécessitant des semences sans résidus | +1.4% | Amérique du Nord, Europe, Japon et Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'agriculture biologique et durable

La demande des consommateurs pour des produits sans résidus contraint les agriculteurs à intégrer les traitements biologiques des semences dans leurs systèmes de production, notamment depuis que les terres agricoles biologiques ont atteint 98,9 millions d'hectares à l'échelle mondiale en 2024 [2]Division des statistiques de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, « Statistiques sur l'agriculture biologique 2024 », fao.org. . La stratégie « De la ferme à la table » de l'Union européenne impose 25 % d'agriculture biologique d'ici 2030, créant une pression réglementaire qui s'étend au-delà des exploitations biologiques certifiées aux agriculteurs conventionnels cherchant à réduire les profils de résidus chimiques. Les opérations d'agriculture en environnement contrôlé, évaluées à 5,6 milliards USD en 2023 et dont la projection atteint 24 milliards USD d'ici 2030, nécessitent spécifiquement des intrants de semences exempts de pathogènes que seuls les traitements biologiques peuvent fournir. La tendance s'accélère à mesure que les grands distributeurs alimentaires mettent en œuvre des normes d'approvisionnement zéro résidu, forçant la conformité de la chaîne d'approvisionnement en amont jusqu'au choix du traitement des semences.

Soutien réglementaire et subventions pour les intrants biosourcés

Les cadres gouvernementaux favorisent de plus en plus les intrants biologiques grâce à des voies d'approbation accélérées et des incitations financières qui réduisent les barrières à l'entrée sur le marché pour les formulations innovantes. Le programme d'enregistrement des biopesticides du Brésil a obtenu 67 nouvelles approbations de produits biologiques en 2024, contre 23 approbations de produits synthétiques, reflétant des priorités politiques dont les entreprises biologiques peuvent tirer parti pour une pénétration rapide du marché. La nouvelle politique biopesticide de l'Inde réduit les délais d'enregistrement de 36 mois à 18 mois tout en offrant des réductions de frais de 50 % pour les produits biologiques, créant des avantages concurrentiels pour les entreprises dotées de solides capacités réglementaires. Ces évolutions politiques créent des avantages de premier entrant pour les entreprises capables de naviguer dans des processus d'approbation accélérés tout en construisant une présence sur le marché avant leurs concurrents synthétiques.

Rendements plus élevés et tolérance au stress apportés par le bio-amorçage

La validation scientifique de l'efficacité des traitements biologiques des semences convainc les agriculteurs sceptiques, car des recherches évaluées par des pairs démontrent des améliorations de rendement constantes dans des conditions de stress abiotique qui deviennent plus fréquentes en raison de la variabilité climatique. En 2022, une méta-analyse de 127 essais en plein champ publiée dans Nature Plants a montré que les traitements biologiques des semences augmentaient les rendements des cultures en moyenne de 21 % sous stress hydrique et de 18 % sous stress salin, avec des effets les plus prononcés dans les légumes et les légumineuses. Le mécanisme implique l'amorçage des défenses, où des micro-organismes bénéfiques améliorent les réponses immunitaires des plantes et l'efficacité de l'absorption des nutriments, créant un retour sur investissement mesurable qui justifie une tarification premium. Ces données de performance sont particulièrement convaincantes sur les marchés d'Asie-Pacifique où les petits agriculteurs opèrent avec de faibles marges et ont besoin d'avantages économiques démontrables pour justifier les augmentations des coûts des intrants.

Investissement croissant en R&D de la part des entreprises d'agro-biotechnologie

Les grandes entreprises agricoles canalisent des ressources sans précédent vers l'innovation biologique, reconnaissant le potentiel de cette plateforme technologique à capter des segments de marché à marges plus élevées tout en répondant aux contraintes réglementaires sur la chimie synthétique. BASF s'est engagé à investir 900 millions EUR (970 millions USD) en R&D pour les solutions agricoles en 2023, dont 40 % alloués au développement de produits biologiques, y compris l'expansion des capacités de fermentation et l'optimisation des souches microbiennes. Corteva a augmenté ses dépenses en R&D biologique de 35 % d'une année sur l'autre en 2024, en se concentrant sur les biologiques appliqués aux semences qui s'intègrent à son portefeuille de matériel génétique pour créer des propositions de valeur différenciées. L'intensité de la R&D reflète la reconnaissance par le secteur que les plateformes biologiques offrent des avantages concurrentiels durables grâce à des bibliothèques de souches propriétaires et des technologies d'application difficiles à reproduire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés par rapport aux traitements synthétiques | -1.8% | Les marchés émergents sont les plus touchés | Court terme (≤ 2 ans) |

| Délais d'approbation réglementaire stricts et lents | -1.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les lacunes de la chaîne du froid dans les marchés émergents limitent la viabilité microbienne | -1.1% | Afrique, Asie-Pacifique rurale, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Scepticisme des agriculteurs dû à des performances inconstantes en conditions de stress abiotique | -0.9% | Régions mondiales à petits exploitants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés par rapport aux traitements synthétiques

La complexité de fabrication et les exigences en infrastructures spécialisées créent des structures de coûts qui positionnent les traitements biologiques des semences 20 à 30 % au-dessus des alternatives synthétiques, limitant l'adoption parmi les segments d'agriculteurs sensibles aux prix qui représentent la majorité de la production agricole mondiale. La production par fermentation nécessite des installations stériles, des systèmes de contrôle qualité et une logistique de chaîne du froid que les fabricants de chimie synthétique évitent, créant des désavantages de coûts inhérents que les entreprises biologiques peinent à surmonter grâce aux économies d'échelle. Les petits agriculteurs des marchés en développement, qui cultivent 80 % des terres agricoles mondiales, ne peuvent souvent pas justifier la tarification premium malgré les avantages de rendement démontrés, notamment lorsque les alternatives synthétiques offrent un contrôle adéquat des ravageurs à des coûts d'intrants inférieurs. Le différentiel de coût est le plus prononcé dans les cultures de commodités comme les céréales et les oléagineux, où les faibles marges bénéficiaires rendent l'optimisation des coûts des intrants critique pour la rentabilité des exploitations.

Délais d'approbation réglementaire stricts et lents

Les cadres réglementaires conçus pour les pesticides chimiques créent des goulots d'étranglement dans les approbations qui retardent le lancement de produits biologiques de 7 à 10 ans en Europe, contre 2 à 3 ans au Brésil, donnant aux concurrents synthétiques des avantages temporels que les entreprises biologiques ne peuvent pas facilement surmonter. L'Autorité européenne de sécurité des aliments exige des études toxicologiques approfondies pour les produits biologiques malgré leurs profils de risque intrinsèquement plus faibles, créant des coûts réglementaires pouvant dépasser 10 millions USD par substance active. Cette charge réglementaire affecte de manière disproportionnée les petites entreprises biologiques qui manquent des ressources nécessaires pour naviguer dans des processus d'approbation complexes, consolidant les opportunités de marché parmi les grandes entreprises agricoles dotées de capacités réglementaires établies. La disparité des délais d'approbation entre les régions crée des défis stratégiques pour les lancements de produits mondiaux, car les entreprises doivent séquencer leur entrée sur le marché en fonction de l'efficacité réglementaire plutôt que des opportunités commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les microbiens dominent tandis que les botaniques s'accélèrent

Le segment microbien détenait 70,4 % de la part du marché du traitement biologique des semences en 2024, porté par l'accélération des approbations réglementaires et la préférence des consommateurs pour les intrants d'origine végétale. La domination du segment microbien découle de décennies de recherche validant les bactéries et champignons bénéfiques pour la protection et l'amélioration des cultures, avec des entreprises comme Novozymes et BASF s'appuyant sur des bibliothèques de souches propriétaires qui créent des avantages concurrentiels durables. Les agences réglementaires font preuve d'une plus grande aisance avec les enregistrements microbiens en raison de vastes bases de données de sécurité et de protocoles d'évaluation des risques établis, permettant une entrée sur le marché plus rapide par rapport aux nouveaux extraits botaniques qui nécessitent des études toxicologiques plus complètes.

Les botaniques devraient croître à un TCAC de 14,2 % jusqu'en 2030, portés par des cadres réglementaires qui favorisent les substances actives d'origine végétale par rapport à la chimie synthétique, notamment en agriculture biologique, où les traitements botaniques des semences répondent aux exigences de certification sans compromettre l'efficacité. Le segment bénéficie d'avantages en termes de perception des consommateurs et de voies réglementaires simplifiées sur des marchés clés comme l'Union européenne, où les pesticides botaniques bénéficient d'un examen accéléré dans la catégorie des substances actives à faible risque.

Par fonction : la domination de la protection stimule l'innovation en matière d'amélioration

La protection des semences commande la plus grande part de marché de 43,0 % en 2024, reflétant la priorité accordée par les agriculteurs au contrôle des maladies et des ravageurs par rapport aux avantages de l'amélioration. La domination du segment de la protection découle de cadres réglementaires qui favorisent les fongicides et insecticides biologiques par rapport aux alternatives synthétiques, notamment sur les marchés européens où les restrictions chimiques créent des opportunités de marché pour les solutions biologiques. Des entreprises comme BASF tirent parti de ce vent réglementaire favorable grâce à des produits comme Poncho/VOTiVO, qui combinent des substances actives biologiques et synthétiques pour offrir une protection complète tout en répondant aux exigences en matière de résidus.

L'amélioration des semences émerge comme le segment à la croissance la plus rapide avec un TCAC de 12,8 % jusqu'en 2030, à mesure que les formulations multifonctionnelles gagnent du terrain. L'amélioration des semences représente la frontière de l'innovation où les entreprises intègrent la promotion de la croissance des plantes, la tolérance au stress et l'efficacité nutritionnelle dans des formulations uniques qui commandent une tarification premium. La segmentation fonctionnelle reflète l'évolution des préférences des agriculteurs vers des solutions intégrées qui répondent simultanément à plusieurs défis de production, favorisant la convergence entre les technologies de protection et d'amélioration. Les avancées en nano-encapsulation permettent des produits combinés qui libèrent différentes substances actives au moment optimal du développement des cultures, créant des propositions de valeur différenciées qui justifient une tarification premium.

Par type de culture : les céréales ancrent la croissance tandis que les légumes stimulent l'innovation

Les céréales et grains dominent avec une taille de marché de 39,5 % en 2024, tirant parti de vastes zones de culture et de schémas d'adoption établis pour le traitement des semences. Le segment des céréales bénéficie de systèmes d'application mécanisés et d'un pouvoir d'achat en volume qui réduisent les coûts unitaires, rendant les traitements biologiques économiquement viables malgré une tarification premium par rapport aux alternatives synthétiques. Les grands producteurs de céréales comme Cargill et ADM spécifient de plus en plus les traitements biologiques des semences dans leurs exigences de chaîne d'approvisionnement pour répondre aux normes d'approvisionnement zéro résidu des fabricants et distributeurs alimentaires[3]Source : Cargill Incorporated, « Rapport de durabilité 2024 », cargill.com ..

Les légumes émergent comme le segment à la croissance la plus rapide avec un TCAC de 11,4 % jusqu'en 2030, portés par la tolérance aux prix premium et les exigences de l'agriculture en environnement contrôlé. Les légumes commandent une tarification premium qui compense les coûts des traitements biologiques tout en nécessitant des intrants exempts de pathogènes pour les systèmes de production en serre et hydroponiques qui ne peuvent pas tolérer les résidus chimiques. L'accélération de la croissance du segment reflète l'expansion de l'agriculture en environnement contrôlé, où les traitements biologiques des semences sont des intrants obligatoires plutôt qu'optionnels en raison des risques de contamination du système.

Analyse géographique

L'Amérique du Nord détient la plus grande part de marché de 33,2 % en 2024 grâce à une infrastructure avancée de traitement des semences et à des cadres réglementaires favorisant les intrants biologiques. Le marché nord-américain bénéficie de réseaux de distribution établis, de systèmes de support technique et d'une familiarité des agriculteurs avec les produits biologiques qui réduisent les barrières à l'adoption par rapport aux marchés émergents. Les grandes entreprises semencières comme Corteva et Bayer tirent parti de leur présence en Amérique du Nord pour lancer des innovations biologiques avant de s'étendre à l'échelle mondiale, créant des avantages de premier entrant dans les segments de cultures clés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 13,7 % jusqu'en 2030, portée par la libéralisation des politiques en Chine et en Inde qui réduit les barrières réglementaires tout en élargissant l'accès au marché pour les entreprises biologiques. La région Asie-Pacifique représente un marché dynamique pour les traitements biologiques des semences, caractérisé par des systèmes agricoles diversifiés et des niveaux variables d'adoption technologique. La région englobe de grandes économies agricoles, notamment la Chine, le Japon, l'Inde, la Thaïlande, le Viêt Nam et l'Australie. Chaque pays présente des opportunités et des défis uniques pour l'adoption des traitements biologiques des semences, influencés par des facteurs tels que les pratiques agricoles, les cadres réglementaires et les conditions environnementales. L'accent croissant de la région sur l'agriculture durable et la sensibilisation croissante à la protection de l'environnement ont créé des conditions favorables à l'expansion du marché.

L'Europe constitue un marché crucial pour les traitements biologiques des semences, portée par des réglementations strictes sur les pesticides chimiques et un fort accent sur l'agriculture durable. La région englobe des marchés diversifiés, notamment l'Espagne, le Royaume-Uni, la France, l'Allemagne, la Russie et l'Italie, chacun ayant des besoins agricoles et des schémas d'adoption uniques. Les politiques de l'Union européenne promouvant l'agriculture biologique et l'agriculture durable ont créé un environnement favorable aux solutions de traitement biologique des semences. Le fort accent de la région sur la recherche et le développement, associé à une demande croissante des consommateurs pour des produits biologiques, a favorisé l'innovation dans les technologies de traitement biologique des semences.

Paysage concurrentiel

Le marché du traitement biologique des semences présente une concentration modérée, avec les principaux acteurs incluant BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience et Novozymes. Ces acteurs créent des opportunités pour les entreprises biologiques spécialisées de capter des segments de niche à travers des formulations innovantes et des applications ciblées sur les cultures. Le paysage concurrentiel favorise les entreprises disposant de bibliothèques de souches microbiennes propriétaires, d'une expertise réglementaire et de réseaux de distribution mondiaux capables de naviguer dans des processus d'approbation complexes tout en augmentant efficacement la production. Les perturbateurs émergents comme Indigo Ag déploient des plateformes numériques-biologiques qui intègrent le traitement des semences avec des systèmes d'agriculture de précision, créant des propositions de valeur différenciées que les acteurs établis peinent à reproduire rapidement.

La convergence technologique autour de la nano-encapsulation, des systèmes d'application de précision et des formulations multifonctionnelles remodèle la dynamique concurrentielle à mesure que les entreprises investissent dans des capacités de R&D permettant une différenciation durable. L'analyse des brevets révèle un intérêt croissant pour les mécanismes de libération contrôlée et l'optimisation des souches microbiennes, avec des entreprises déposant 340 % de brevets supplémentaires sur le traitement biologique des semences en 2024 par rapport à 2020, indiquant une intensification de la concurrence en matière d'innovation.

Des opportunités existent dans les segments de cultures spécialisées, les marchés émergents avec une infrastructure de chaîne du froid inadéquate et les applications d'agriculture en environnement contrôlé où les traitements biologiques commandent une tarification premium sans concurrence synthétique directe. L'intensité concurrentielle reflète la reconnaissance par le secteur que les plateformes biologiques offrent des avantages durables grâce à des technologies propriétaires et un positionnement réglementaire qui créent des barrières à l'entrée pour les nouveaux concurrents tout en permettant la capture de parts de marché sur les alternatives synthétiques.

Leaders du secteur du traitement biologique des semences

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Novozymes A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Locus Agriculture a élargi sa gamme de produits Rhizolizer Duo avec l'introduction de six nouveaux traitements biologiques. Les derniers ajouts comprennent trois biologiques en sillon adaptés au maïs, au coton et aux légumineuses, ainsi que trois traitements de semences conçus pour le blé et les céréales, le soja et le maïs. Ces innovations répondent aux exigences dynamiques des agriculteurs de grandes cultures, des entreprises de traitement des semences et des détaillants et distributeurs agricoles.

- Décembre 2023 : Syngenta Seedcare a renforcé son orientation vers les biologiques et élargi son leadership dans le traitement des semences en ouvrant son premier centre de services biologiques à l'Institut Seedcare de Maintal, en Allemagne. Ce centre, équipé de technologies de pointe, répond à la demande croissante des agriculteurs de l'Union européenne pour des solutions de traitement biologique des semences, offrant un service exceptionnel et un support d'application à ses clients.

- Décembre 2023 : DPH Biologicals a dévoilé BellaTrove Companion Maxx ST, un traitement fongicide des semences à actions multiples conçu pour renforcer les plantules contre les agents pathogènes et promouvoir des systèmes racinaires robustes. BellaTrove Companion Maxx ST est élaboré à partir d'une souche exclusive de rhizobactérie stimulant les plantes de DPH Biologicals. Ce biofongicide et bactéricide enregistré par l'EPA et certifié OMRI non seulement renforce les défenses naturelles d'une plante contre les agents pathogènes, mais stimule également l'absorption des nutriments et la vitalité des racines.

Périmètre du rapport sur le marché mondial du traitement biologique des semences

Les traitements biologiques des semences comprennent des substances actives telles que des microbes (champignons et bactéries), des extraits végétaux et des extraits d'algues. Ces traitements sont appliqués aux semences sous forme de poudre ou de liquide avant la plantation. Le marché du traitement biologique des semences est segmenté par fonction (protection des semences, amélioration des semences et autres fonctions), type de culture (céréales et grains, oléagineux, légumes et autres types de cultures), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Microbien |

| Botaniques |

| Autres (produits de biofermentation et polymères naturels et dérivés) |

| Protection des semences |

| Amélioration des semences |

| Autres fonctions |

| Céréales et grains |

| Oléagineux |

| Légumes |

| Autres types de cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Espagne |

| Royaume-Uni | |

| France | |

| Allemagne | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique |

| Type | Microbien | |

| Botaniques | ||

| Autres (produits de biofermentation et polymères naturels et dérivés) | ||

| Fonction | Protection des semences | |

| Amélioration des semences | ||

| Autres fonctions | ||

| Type de culture | Céréales et grains | |

| Oléagineux | ||

| Légumes | ||

| Autres types de cultures | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Espagne | |

| Royaume-Uni | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du traitement biologique des semences devrait-il croître jusqu'en 2030 ?

Il devrait afficher un TCAC de 11,1 %, passant de 1,63 milliard USD en 2025 à 2,76 milliards USD en 2030.

Quelle région mène la demande actuelle de traitements biologiques des semences ?

L'Amérique du Nord détient la plus grande part à 33,2 % grâce à une infrastructure avancée et aux approbations favorables de l'EPA (Agence de protection de l'environnement).

Quel segment se développe le plus rapidement au sein du marché ?

Les fonctions d'amélioration des semences devraient croître à un TCAC de 12,8 % à mesure que les agriculteurs adoptent des formulations à bénéfices multiples.

Pourquoi les légumes constituent-ils une catégorie de cultures à forte croissance pour les traitements biologiques ?

Les systèmes de serre et hydroponiques exigent des semences sans résidus, et la tarification premium compense les coûts d'intrants plus élevés, entraînant un TCAC de 11,4 %.

Quelle tendance technologique aide les produits biologiques à atteindre de nouveaux marchés ?

La nano-encapsulation prolonge la durée de conservation à 18-24 mois à des températures ambiantes, réduisant la dépendance à la chaîne du froid et les coûts logistiques.

Dernière mise à jour de la page le: