Taille et part du marché des matériaux de revêtement de semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de revêtement de semences par Mordor Intelligence

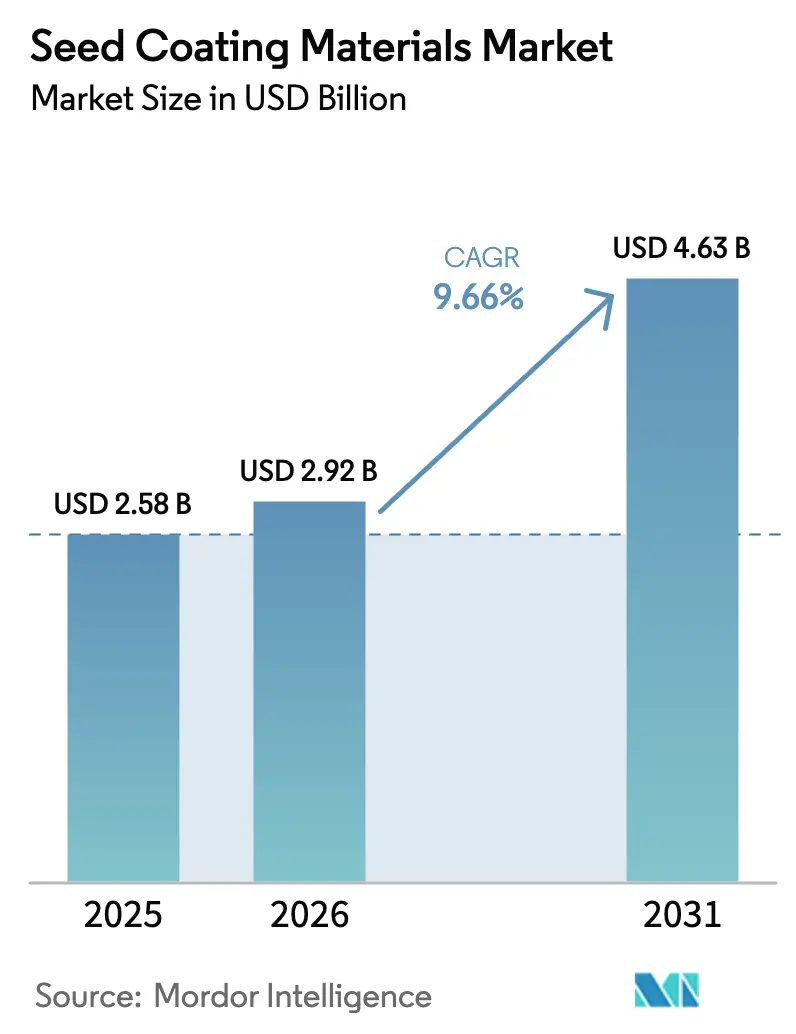

La taille du marché des matériaux de revêtement de semences était évaluée à 2,58 milliards USD en 2025 et devrait croître de 2,92 milliards USD en 2026 pour atteindre 4,63 milliards USD d'ici 2031, à un TCAC de 9,66 % au cours de la période de prévision (2026-2031). La demande croissante de semences hybrides et génétiquement modifiées, le durcissement des réglementations sur l'utilisation des pesticides et l'adoption de lignes d'enrobage pelliculaire à haut débit élargissent la consommation de polymères et d'additifs dans les programmes de maïs, de soja et de riz à l'échelle mondiale. L'Amérique du Nord détenait la plus grande part des revenus de 2025, car les grandes superficies de grandes cultures favorisent les systèmes d'enrobage automatisés qui appliquent plusieurs couches en un seul passage. L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, portée par l'expansion des hectares de riz hybride et de coton en Chine et en Inde, ainsi que par des subventions gouvernementales qui compensent les coûts d'enrobage. La demande fonctionnelle reste dominée par les films de protection des semences portant des fongicides et des insecticides, mais les couches d'amélioration biologique intégrant des microbes fixateurs d'azote progressent rapidement dans le cadre des programmes de crédits carbone de l'Union européenne et de la Californie.

Principaux enseignements du rapport

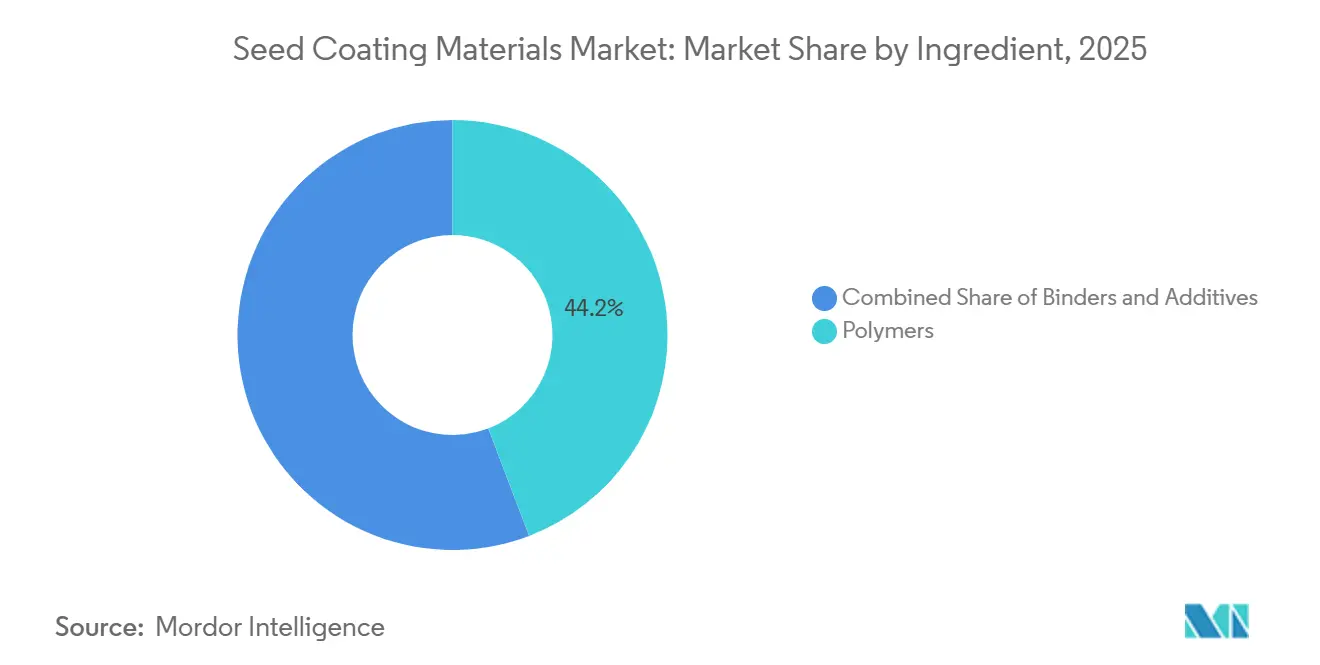

- Par ingrédient, les polymères ont dominé avec 44,2 % de la part du marché des matériaux de revêtement de semences en 2025, tandis que les additifs devraient afficher le TCAC le plus rapide de 10,1 % jusqu'en 2031.

- Par procédé, l'enrobage pelliculaire représentait 60,3 % du marché des matériaux de revêtement de semences en 2025, et le pelliculage devrait se développer à un TCAC de 9,2 % sur la période 2026-2031.

- Par fonction, la protection des semences représentait 77,6 % de la taille du marché des matériaux de revêtement de semences en 2025, tandis que l'amélioration des semences devrait se développer à 9,6 % jusqu'en 2031.

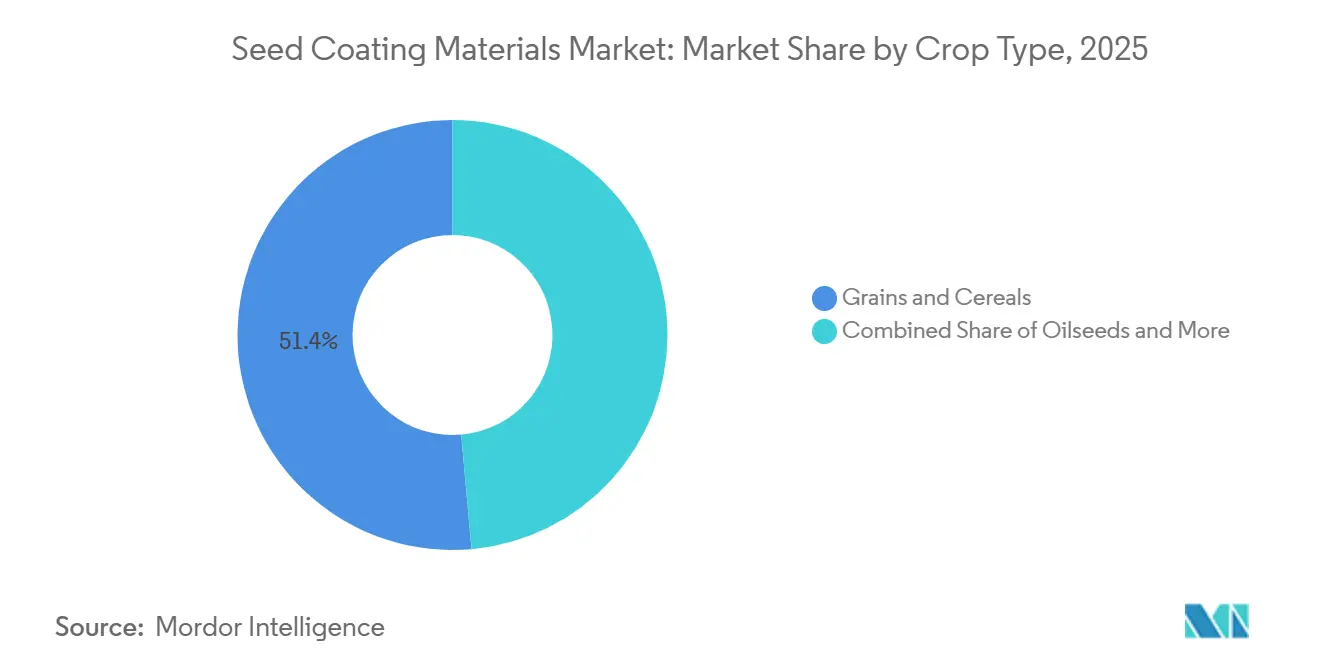

- Par type de culture, les céréales et grains représentaient 51,4 % de la part du marché des matériaux de revêtement de semences en 2025, et les fruits et légumes devraient croître à un rythme de 9,9 % jusqu'en 2031.

- Par type de revêtement, les revêtements synthétiques détenaient 71,8 % de la part du marché des matériaux de revêtement de semences en 2025, tandis que les revêtements biosourcés devraient croître à un TCAC de 9,1 % jusqu'en 2031.

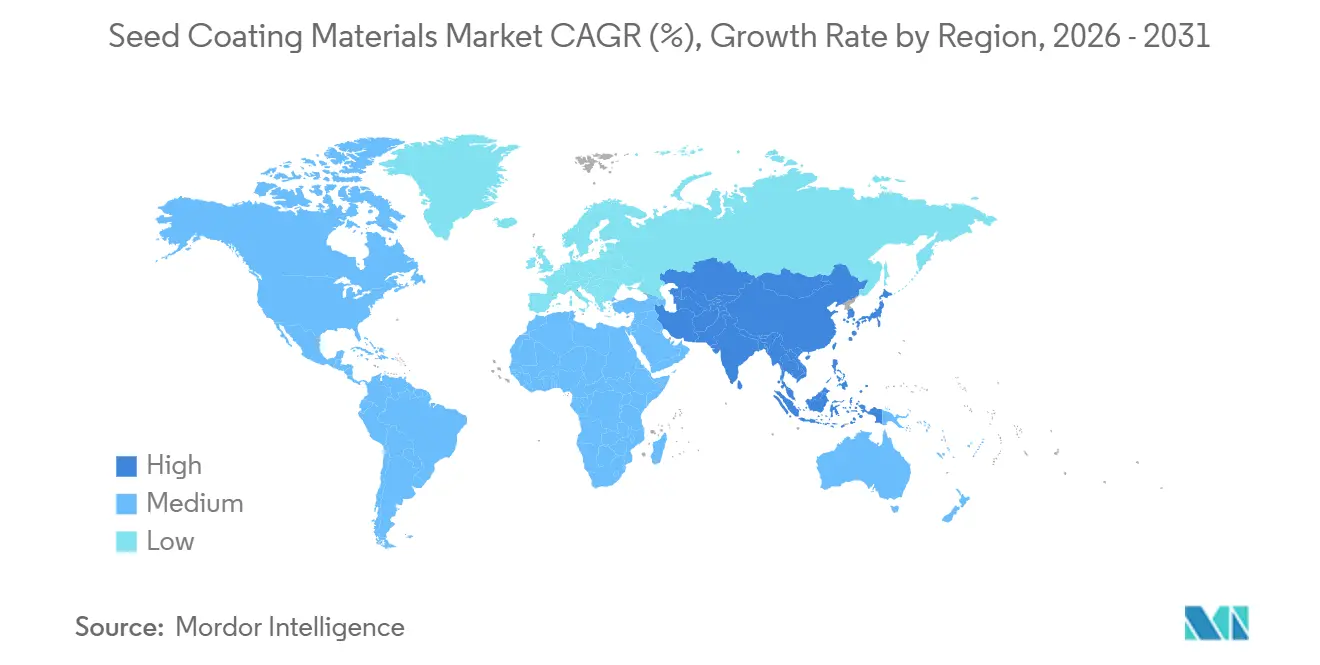

- Par géographie, l'Amérique du Nord représentait 43,7 % de la part du marché des matériaux de revêtement de semences en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux de revêtement de semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de semences de qualité issue de l'expansion des semences hybrides et génétiquement modifiées | +1.1% | Mondial, plus fort en Amérique du Nord, au Brésil, en Inde et en Chine | Moyen terme (2-4 ans) |

| Transition rapide vers des pratiques agricoles durables | +1.0% | Union européenne, Californie, répercussions sur l'Asie-Pacifique et l'Amérique du Sud | Long terme (≥4 ans) |

| Innovations continues dans les technologies de films polymères et biosourcés | +0.9% | Amérique du Nord et Europe en tête, adoption se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de polymères superabsorbants pour une agriculture résiliente au climat | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Programmes de crédits carbone incitant à l'utilisation de semences enrobées de microbes | +0.8% | Union européenne, Californie, Canada, projets pilotes au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Les plateformes de fixation biologique de l'azote sur semences gagnent du terrain | +0.7% | Mondial, avec des approbations réglementaires s'accélérant au Brésil, en Inde et aux États-Unis | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de semences de qualité issue de l'expansion des semences hybrides et génétiquement modifiées

Aux États-Unis, la superficie de maïs hybride représentait une grande majorité des plantations totales en 2025, reflétant une augmentation notable par rapport aux années précédentes. En 2024, la superficie de soja tolérant aux herbicides (HT) a atteint son taux d'adoption maximal de 96 %, qui est resté inchangé en 2025. La même année, 93 % de la superficie de coton upland était génétiquement modifiée (GM) pour la tolérance aux herbicides. Les taux d'adoption du maïs tolérant aux herbicides (HT) ont d'abord progressé plus lentement après la commercialisation des semences génétiquement modifiées (GM), mais ont augmenté de manière significative après le tournant du siècle[1]Source : Département de l'agriculture des États-Unis, "Adoption des cultures génétiquement modifiées aux États-Unis," ers.usda.gov . Ces avancées ont conduit les usines d'enrobage à mettre en œuvre plusieurs couches protectrices et biologiques avec une uniformité précise au niveau du micron, garantissant une protection améliorée de la germination et minimisant le risque de phytotoxicité. En Inde, l'introduction de nouveaux hybrides de coton, ainsi que l'exigence de semences certifiées traitées aux fongicides, a considérablement augmenté la demande annuelle de polymères. Pendant ce temps, le vaste programme de riz hybride de la Chine, couvrant des millions d'hectares, passe du saupoudrage traditionnel à la technique d'enrobage pelliculaire. Cette transition vise à améliorer le flux des semences dans les repiqueurs mécaniques, entraînant ainsi une hausse considérable de la consommation locale de polymères chaque année.

Transition rapide vers des pratiques agricoles durables

La stratégie « De la ferme à la table » de l'UE, élément clé du Pacte vert européen, vise à réduire de 50 % l'utilisation des pesticides chimiques et les risques qu'ils présentent d'ici 2030. Elle oblige légalement les États membres à réduire leur dépendance aux pesticides dangereux, impose l'adoption de la Gestion intégrée des ennemis des cultures (GIEC) en privilégiant des méthodes alternatives, et interdit l'utilisation de pesticides dans les zones urbaines et écologiques sensibles. Elle a favorisé le passage aux revêtements biodégradables portant des souches de Trichoderma et de Bacillus en remplacement des fongicides chimiques[2]Source : Commission européenne, "Une stratégie De la ferme à la table pour un système alimentaire équitable, sain et respectueux de l'environnement," agriculture.ec.europa.eu. Le Programme pour des sols sains (HSP) du Département californien de l'alimentation et de l'agriculture (CDFA) offre des incitations financières aux agriculteurs et aux éleveurs pour mettre en œuvre des pratiques qui améliorent la santé des sols, séquestrent le carbone et réduisent les émissions de gaz à effet de serre, ce qui a conduit à plus d'un doublement de la participation en 2025[3]Source : Département californien de l'alimentation et de l'agriculture, "Programme pour des sols sains," cdfa.ca.gov.

Adoption de polymères superabsorbants pour une agriculture résiliente au climat

Les gels superabsorbants, qui peuvent retenir une quantité significative d'eau par rapport à leur poids, sont désormais utilisés dans les revêtements pour les cultures de blé en zones sèches en Australie. Des essais en champ menés ces dernières années ont montré une amélioration notable de la levée des cultures dans des conditions de faibles précipitations. En Inde, la Mission nationale pour l'agriculture durable (NMSA) promeut l'application d'hydrogels sur les cultures de légumineuses pluviales sur de vastes étendues agricoles pour améliorer la rétention d'humidité. En Arabie saoudite, cette technologie de polymère superabsorbant (PSA) a été intégrée dans la culture du palmier dattier, entraînant une réduction substantielle de la fréquence d'irrigation. Pour faire avancer ce domaine, Sekisui Specialty Chemicals utilise le Selvol Alcool polyvinylique (PVOH), un polymère hydrosoluble de haute pureté conçu pour les applications d'enrobage de semences. Il fonctionne comme un liant filmogène non collant pour les pesticides, les micronutriments et les engrais, améliorant la fluidité de la plantation mécanique, lissant le duvet des graines de coton et améliorant la viabilité globale des cultures en protégeant la semence jusqu'à ce que les conditions optimales d'humidité et de température du sol soient atteintes.

Innovations continues dans les technologies de films polymères et biosourcés

Les avancées dans les technologies de films polymères et biosourcés stimulent le marché des matériaux de revêtement de semences en améliorant les performances des semences, en soutenant l'agriculture de précision et en se conformant aux réglementations strictes en matière de durabilité environnementale. Les polymères innovants, y compris les variantes biodégradables, offrent une protection améliorée, de meilleurs taux de germination et une libération contrôlée des principes actifs. En 2024, l'Institut indien de recherche sur les oléagineux (IIOR) a développé une technologie brevetée d'enrobage de semences multicouche à base de biopolymères pour protéger les microbes bénéfiques et les nutriments, augmentant les rendements des oléagineux de 25 à 30 %. Cette innovation durable améliore la résilience au stress, améliore l'efficacité des nutriments et protège les semences contre les maladies. En 2025, Ashland a introduit Agrimer Eco-Coat, un polymère d'enrobage de semences biodégradable et sans microplastiques conçu pour améliorer les performances des cultures tout en se conformant aux réglementations environnementales strictes. Ce revêtement, développé à l'aide de la technologie brevetée des huiles végétales transformées (TVO), est à base d'huile de soja maléatée et offre une réduction améliorée des poussières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des liants et pigments d'origine pétrolière | −1.4% | Mondial, exposition aiguë en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Durée de conservation limitée des principes actifs biologiques sur les semences | −0.9% | Régions tropicales d'Amérique du Sud, d'Afrique et d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Épaisseur de revêtement irrégulière dans les unités d'enrobage mobiles à la ferme | −0.6% | Marchés émergents en Inde et en Afrique | Court terme (≤2 ans) |

| Risques de phytotoxicité à forte charge en polymères sous stress hydrique | −0.5% | Zones semi-arides au Moyen-Orient, en Australie et dans les Grandes Plaines | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation limitée des principes actifs biologiques sur les semences

Les bactéries bénéfiques vivantes restent généralement viables pendant seulement quelques semaines à quelques mois lorsqu'elles sont stockées à des températures ambiantes. Lorsque les températures de stockage augmentent de manière significative, en particulier dans les régions tropicales comme le Brésil, cette période de viabilité est drastiquement réduite, créant de sévères obstacles logistiques. La recherche sur l'encapsulation alginate-chitosane a montré que ces matrices biopolymères peuvent prolonger de manière significative la durée de conservation des inoculants microbiens. Cependant, les coûts élevés de production de l'encapsulation limitent actuellement son utilisation commerciale aux hybrides de légumes à haute valeur ajoutée. Au cours de récentes périodes de chaleur extrême au Brésil, le secteur a observé une augmentation des pertes d'efficacité biologique, soulignant le besoin urgent d'une meilleure infrastructure de chaîne du froid. Cette volatilité inhérente de la durée de conservation nécessite des chaînes d'approvisionnement rapides en « flux tendu », ce qui contraint la gestion des stocks à long terme et limite le potentiel de croissance global du marché des matériaux de revêtement de semences.

Risques de phytotoxicité à forte charge en polymères sous stress hydrique

Des essais en champ ont montré que des charges en polymères plus élevées peuvent réduire substantiellement la levée des semences dans des conditions de faible humidité du sol. Cette réduction est attribuée à la diffusion restreinte de l'oxygène lors de l'imbibition, ce qui peut entraver la germination. Des défis comparables ont été notés dans les programmes de palmiers dattiers en Arabie saoudite, où l'application excessive de superabsorbants s'est avérée inefficace dans des environnements à haute température, entraînant une réduction de la productivité agricole. L'Agence de protection de l'environnement des États-Unis exige la soumission de données de simulation de sécheresse pour l'approbation de nouvelles chimies de polymères, les résultats préliminaires indiquant qu'un nombre significatif de formulations nécessitent des modifications pour répondre aux normes réglementaires et garantir leur efficacité dans des conditions environnementales variables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : les polymères dominent, les additifs s'accélèrent grâce à l'innovation biologique

Les polymères constituent le plus grand segment d'ingrédients et représentaient 44,2 % de la part du marché des matériaux de revêtement de semences en 2025, soutenus par l'alcool polyvinylique filmogène et les éthers de cellulose qui résistent à la plantation pneumatique à grande vitesse. Les polymères filmogènes, tels que l'alcool polyvinylique et les éthers de cellulose, sont largement utilisés dans les revêtements de maïs et de soja car ils offrent une résistance à l'abrasion lors de la plantation pneumatique. Pendant ce temps, les gels de polymères superabsorbants sont de plus en plus utilisés dans les régions semi-arides, notamment en Australie, au Moyen-Orient et en Afrique subsaharienne, pour améliorer les taux de levée dans des conditions d'irrigation déficitaire. Les gels superabsorbants représentent un créneau en forte croissance dans les régions à ressources en eau limitées, stimulant l'utilisation de polymères dans les programmes de blé australien et de fourrage au Moyen-Orient.

Les additifs constituent la classe d'ingrédients à la croissance la plus rapide, avec un TCAC prévu de 10,1 % jusqu'en 2031, portés par les inoculants microbiens et les lubrifiants de plantation qui améliorent la singulation dans les semoirs de précision. L'éligibilité aux crédits carbone a accru l'intérêt pour les inoculants, tandis que les amorces de micronutriments élargissent l'attrait dans la riziculture en Asie-Pacifique. La part du marché des matériaux de revêtement de semences pour les additifs reste modeste, mais le soutien croissant des subventions au Brésil et en Inde laisse présager une hausse soutenue. Les liants comprennent la bentonite, l'acétate de polyvinyle, la polyvinylpyrrolidone, la méthylcellulose, le caoutchouc styrène-butadiène, les acryliques, les cires et les gommes naturelles. Parmi ceux-ci, l'acétate de polyvinyle et le caoutchouc styrène-butadiène sont largement utilisés en raison de leur accessibilité et de leur adéquation aux processus d'enrobage à grande vitesse.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par procédé : l'enrobage pelliculaire domine, le pelliculage progresse en horticulture

L'enrobage pelliculaire est le procédé le plus important et représente 60,3 % de la taille du marché des matériaux de revêtement de semences en 2025, reflétant sa compatibilité avec les lignes à passage unique et à haut débit capables d'enrober plus de 10 tonnes métriques par heure. La taille du marché des matériaux de revêtement de semences pour les procédés pelliculaires bénéficie d'une réduction des déchets chimiques et de tolérances plus strictes en matière de principes actifs qui améliorent l'établissement des peuplements. L'enrobage pelliculaire est de plus en plus utilisé pour les traitements biologiques des semences sous forme de films minces, généralement décrits comme des couches très fines, qui maintiennent la viabilité microbienne en permettant les échanges d'oxygène. En comparaison, les revêtements plus épais peuvent créer des conditions manquant d'oxygène suffisant, ce qui peut nuire à la survie des bactéries.

Le pelliculage est en voie d'atteindre la croissance la plus rapide à 9,2 % jusqu'en 2031, porté par les producteurs de légumes en serre en Europe, en Amérique du Nord et au Japon qui ont besoin de semences uniformes et sphériques pour les repiqueurs automatisés. Les liants à base de protéines de soja et les charges biodégradables donnent au pelliculage un avantage là où les labels biologiques ou à faible teneur en carbone sont importants, assurant un élan au-delà de l'horizon de prévision. L'enrobage par encroutement, qui augmente significativement le poids des semences en utilisant des charges inertes telles que le carbonate de calcium et l'argile, détenait une part de marché notable et est largement privilégié pour les cultures à petites graines comme la laitue et l'oignon. Cette méthode est particulièrement bénéfique car la taille accrue améliore la précision du semis mécanique. L'enrobage par encroutement reste le procédé privilégié pour l'horticulture de précision dans des pays comme le Japon et la Corée du Sud, où les repiqueurs automatisés nécessitent des semences de diamètres spécifiques pour garantir des performances optimales.

Par fonction : la protection des semences se maintient, l'amélioration dépasse grâce aux déploiements biologiques

La protection des semences est la fonction la plus importante et représentait 77,6 % de la valeur du marché des matériaux de revêtement de semences en 2025, car les couches de fongicides et d'insecticides restent la première ligne de défense contre les agents pathogènes du sol. La part du marché des matériaux de revêtement de semences pour les films de protection devrait rester importante, même si les taux de charge chimique diminuent sous la pression réglementaire. Les revêtements de protection des semences évoluent pour inclure plusieurs modes d'action. Syngenta Group a introduit CruiserMaxx Vibrance Elite fin 2025, un prémélange avancé de traitement des semences homologué pour la saison de croissance 2026. Cette innovation intègre plusieurs fongicides systémiques (dont Vayantis, Maxim et Vibrance) et un insecticide puissant (Cruiser) dans un seul revêtement pelliculaire uniforme. En fournissant une formulation prête à l'emploi, elle élimine le besoin de mélanges complexes en cuve et réduit le nombre de passages d'application, diminuant ainsi les coûts de main-d'œuvre et assurant une protection plus cohérente pour les semences de céréales à haute valeur ajoutée.

L'amélioration des semences devrait croître à 9,6 % jusqu'en 2031, portée par des avancées telles que les bactéries fixatrices d'azote, les champignons mycorhiziens et les amorces de micronutriments qui améliorent la vigueur des semences et soutiennent la génération de crédits carbone. Ces technologies gagnent en importance car elles répondent à des défis agricoles critiques, notamment l'amélioration des rendements des cultures et la durabilité. Les technologies émergentes d'amélioration des semences comprennent désormais l'amorçage aux micronutriments, qui incorpore du zinc, du bore et du molybdène dans les revêtements de semences pour remédier aux carences en nutriments du sol et favoriser une croissance végétale plus saine.

Par type de culture : les céréales et grains dominent, les fruits et légumes progressent

Les céréales et grains constituent le plus grand type de culture et représentaient 51,4 % du marché des matériaux de revêtement de semences en 2025, et s'appuient sur des revêtements pelliculaires qui intègrent plusieurs principes actifs sans ralentir les vitesses de plantation. En Inde, les revêtements de semences de riz sont améliorés par l'inclusion de micronutriments de zinc et de fer pour lutter contre la malnutrition généralisée. Le gouvernement soutient cette initiative en accordant des subventions pour les coûts d'enrobage dans le cadre de la Mission nationale pour la nutrition. En Australie, des revêtements de semences de blé sont développés qui incorporent des polymères superabsorbants pour améliorer la levée des semences dans des conditions d'irrigation limitée. Cette approche a montré des améliorations significatives des taux de germination, en particulier dans les régions pratiquant l'agriculture en zones sèches. La taille du marché des matériaux de revêtement de semences pour ce segment suivra le rythme des superficies céréalières mondiales et de l'augmentation des couches biologiques.

Les fruits et légumes sont prêts pour le TCAC le plus rapide de 9,9 % sur la période 2026-2031, car le pelliculage et l'enrobage par encroutement permettent le semis de précision de laitue, de tomate et d'oignon dans des systèmes de serres à travers le monde. La hausse des coûts de main-d'œuvre et l'appétit pour les produits transplantés mécaniquement sous-tendent ces perspectives. Les autres cultures, notamment les graminées fourragères, les légumineuses et les cultures spéciales telles que le quinoa et le chia, ont contribué à une part significative des revenus au cours de la période projetée et connaissent une croissance annuelle régulière à mesure que les systèmes de culture résilients au climat continuent de se diversifier au-delà des cultures traditionnelles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de revêtement : le synthétique domine, le biosourcé progresse grâce aux mandats de durabilité

Les revêtements synthétiques constituent le plus grand type de revêtement et détenaient 71,8 % de la part du marché des matériaux de revêtement de semences en 2025, en raison de leur faible coût et de leurs performances robustes dans les grandes cultures à volume élevé. Les revêtements synthétiques restent prédominants dans les applications à grande échelle de céréales et d'oléagineux, principalement en raison de leur rentabilité. L'acétate de polyvinyle est considérablement moins cher que les alternatives à base de protéines de soja. Cependant, cet écart de coût se réduit à mesure que la production de revêtements biosourcés devient de plus en plus répandue et efficace.

Les alternatives biosourcées se développent à 9,1 % jusqu'en 2031, car les règles d'économie circulaire de l'Union européenne et les incitations carbone de la Californie récompensent les intrants renouvelables. Les liants à base de protéines de soja, d'amidon de maïs et d'éthers de cellulose réduisent les empreintes carbone, permettant aux entreprises semencières de satisfaire aux audits de durabilité des acheteurs. Ces liants jouent également un rôle crucial dans le soutien de la transition du secteur des matériaux de revêtement de semences vers des chimies plus respectueuses de l'environnement, en phase avec la demande croissante de pratiques agricoles durables.

Analyse géographique

L'Amérique du Nord est le plus grand segment géographique et représentait 43,7 % de la part du marché des matériaux de revêtement de semences en 2025, soutenue par les vastes superficies de maïs et de soja des États-Unis, qui dépendent de revêtements pelliculaires multicouches offrant protection, nutrition et amélioration biologique en un seul passage. Le marché du canola au Canada adopte de plus en plus des films polymères améliorés avec des stimulateurs de germination à froid pour améliorer les performances des cultures. En outre, l'autorisation par l'Agence de protection de l'environnement de plusieurs traitements biologiques en 2025 facilite l'adoption plus large des initiatives de crédits carbone sur de grandes surfaces agricoles.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,2 % jusqu'en 2031, la Chine et l'Inde élargissant leurs programmes hybrides pour le maïs, le riz et le coton. Les remises gouvernementales couvrant une part significative des coûts d'enrobage pour les légumineuses et les oléagineux dans le cadre de la mission de sécurité alimentaire de l'Inde ont considérablement stimulé la demande nationale. En Australie, le secteur des céréales, aux prises avec une variabilité croissante des précipitations au cours de la dernière décennie, a adopté des revêtements de polymères superabsorbants sur une grande superficie de blé en zones sèches, obtenant des améliorations notables des taux de levée dans des conditions d'irrigation limitée. En Asie du Sud-Est, les programmes de riz hybride dans des pays tels que le Vietnam, la Thaïlande et l'Indonésie ont élargi l'utilisation des revêtements pelliculaires pour améliorer la fluidité des semences dans les repiqueurs mécaniques, entraînant une hausse significative de la consommation régionale de polymères.

L'Europe représentait une part significative des revenus du marché, l'Allemagne, la France, l'Espagne et l'Italie représentant la majorité de la consommation de la région. L'objectif de réduction des pesticides de la stratégie « De la ferme à la table » et l'Initiative pour l'agriculture du carbone, qui a émis des crédits pour les revêtements microbiens, favorisent le passage aux polymères biodégradables. Les exportateurs de céréales d'Europe de l'Est, notamment la Russie, passent des systèmes de saupoudrage aux revêtements pelliculaires pour répondre aux normes de qualité des acheteurs. Le Moyen-Orient et l'Afrique, bien que représentant une part plus faible des revenus mondiaux, connaissent une croissance notable. Cette expansion est portée par l'utilisation de revêtements de polymères superabsorbants pour les semences de palmiers dattiers et de fourrage, ainsi que par l'adoption d'inoculants biologiques sur une superficie significative de terres agricoles dans le secteur du maïs en Afrique du Sud.

Paysage concurrentiel

Le marché des matériaux de revêtement de semences est modérément concentré, les cinq premiers acteurs représentant une part de marché significative en 2025. Syngenta Group, Bayer AG et BASF SE intègrent des principes actifs de protection des cultures propriétaires dans leurs portefeuilles de revêtements. Ces entreprises ont exploité plusieurs usines d'enrobage dédiées l'année précédente et ont alloué des investissements significatifs pour des expansions en Amérique du Nord et au Brésil, avec un accent sur le renforcement de leurs capacités en inoculants biologiques. Les fournisseurs de produits chimiques de spécialité, notamment Clariant AG, Incotec Group BV, Michelman Inc. et Covestro AG, se concentrent sur l'innovation en matière de polymères. En 2023, Covestro AG a introduit une dispersion de polyuréthane en phase aqueuse qui réduit significativement la consommation d'énergie lors des opérations d'enrobage.

Des opportunités émergent dans les traitements biologiques des semences, soutenues par des programmes de crédits carbone dans des régions telles que l'Union européenne et la Californie, qui offrent de multiples sources de revenus. En outre, les revêtements de polymères superabsorbants conçus pour les régions semi-arides ont démontré un potentiel significatif, des recherches de la Corporation de recherche et de développement des céréales d'Australie mettant en évidence des améliorations de la levée du blé dans des conditions d'irrigation limitée. Le déploiement de la technologie dans ce domaine progresse rapidement, des entreprises comme Centor Group et Precision Laboratories, LLC ayant introduit des systèmes d'enrobage capables de traiter des volumes substantiels avec des tolérances précises d'épaisseur de revêtement. Ces systèmes avancés sont mis en œuvre dans des pays comme le Brésil et l'Argentine pour répondre à la demande croissante de soja dans ces régions.

Les collaborations stratégiques dans le secteur agricole se multiplient. En 2023, Bioweg et Bayer AG se sont associés pour développer des revêtements de semences biodégradables durables et des matériaux d'encapsulation pour remplacer les ingrédients d'origine fossile. En 2022, Croda International Plc a collaboré avec Xampla, une entreprise soutenue par l'Université de Cambridge, pour créer des revêtements de semences biodégradables et sans microplastiques de nouvelle génération. De plus, les acteurs régionaux en Inde et en Asie du Sud-Est gagnent des parts de marché en fournissant des services d'enrobage mobiles qui minimisent le transport des semences. Des efforts sont également en cours pour standardiser les pratiques d'enrobage mobile dans ces régions.

Leaders du secteur des matériaux de revêtement de semences

Syngenta Group

Bayer AG

BASF SE

Clariant AG

Croda International PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Ashland a introduit Agrimer Eco-Coat, un polymère d'enrobage de semences biodégradable et sans microplastiques fabriqué à partir d'huile végétale transformée (TVO). Agrimer Eco-Coat est une technologie d'enrobage de semences d'origine naturelle, sans microplastiques et intrinsèquement biodégradable, conçue pour offrir des performances élevées tout en garantissant la conformité aux normes réglementaires dans toute la chaîne de valeur agricole.

- Juillet 2025 : Aginnovation, LLC a acquis une participation majoritaire dans Centor Europe, une entreprise néerlandaise spécialisée dans les technologies d'enrobage de semences, les liants et les colorants. Cette acquisition renforce le portefeuille d'amélioration des semences d'Aginnovation en Europe en intégrant des technologies avancées de semences, des polymères et des équipements analytiques pour soutenir la production agricole.

- Juin 2025 : Kuraray Co. Ltd. a étendu son usine de Saijo (Ehime) en installant de nouveaux équipements pour produire du film optique PVA (Poval). L'expansion comprend une ligne de production à grande largeur capable de supporter un film polarisant jusqu'à 3 mètres de large, avec une capacité de production annuelle de 38 millions de m².

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché des matériaux d'enrobage de semences comme la valeur générée par les liants, polymères, additifs et colorants appliqués délibérément en couche distincte sur les semences de cultures commerciales, soit par enrobage pelliculaire, encroûtage ou pelliculage, afin de fournir des bénéfices de protection ou d'amélioration avant le semis.

Tous les traitements de semences en post-marché, les mélanges en bouillie à la ferme et les inoculants biologiques autonomes vendus sans matrice d'enrobage sont exclus de ce calcul.

Aperçu de la segmentation

- Par ingrédient

- Liants

- Bentonite

- Acétate de polyvinyle

- Polyvinylpyrrolidone

- Méthylcellulose

- Caoutchouc styrène-butadiène

- Acryliques

- Cires et émulsions de cires

- Gommes naturelles

- Polymères

- Polymères filmogènes

- Gels de polymères superabsorbants

- Additifs

- Lubrifiants de plantation de semences

- Améliorateurs d'engrais

- Adjuvants

- Colorants

- Inoculants biologiques

- Liants

- Par procédé

- Enrobage pelliculaire

- Enrobage par encroutement

- Pelliculage

- Par fonction

- Protection des semences

- Amélioration des semences

- Par type de culture

- Céréales et grains

- Oléagineux

- Fruits et légumes

- Autres cultures

- Par type de revêtement

- Synthétique

- Biosourcé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les données d'entrée du modèle, nous interrogeons des formulateurs d'enrobage, des traiteurs sous contrat et des distributeurs d'approvisionnement agricole en Amérique du Nord, en Europe, au Brésil, en Inde et en Australie. Leurs éclairages sur la répercussion des prix des polymères, les évolutions de parts entre enrobage pelliculaire et pelliculage, ainsi que les déclencheurs d'adoption par les agriculteurs nous permettent de remettre en question les estimations documentaires et d'affiner les courbes de pénétration régionale.

Recherche documentaire

Nos analystes exploitent des flux de données librement accessibles mais faisant autorité, tels que les enquêtes de l'USDA sur les superficies cultivées, les statistiques de l'Eurostat sur les pesticides, les bilans de produits de base de la FAOSTAT et les documents commerciaux de l'ISF, afin d'évaluer le volume de semences semées et le taux de traitement typique. Les rapports 10-K des entreprises, les dépôts de brevets collectés via Questel et les archives de presse Dow Jones Factiva fournissent des indices sur les prix et les calendriers technologiques, tandis que les notes des organisations professionnelles de CropLife International et de l'American Seed Trade Association précisent les jalons réglementaires qui influencent l'adoption des ingrédients. Les sources mentionnées ici illustrent, sans épuiser, le socle secondaire auquel nous nous référons.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante qui reconstitue le volume de la demande à partir de la production de semences certifiées, du taux de traitement moyen (kilogrammes d'enrobage par tonne métrique de semences) et de la valeur mélangée des ingrédients ; des consolidations ascendantes sélectives des expéditions de fournisseurs et des contrôles par échantillonnage ASP × volume servent de garde-fous. Des variables clés telles que les hectares sous plantation de précision, les ratios de substitution polymère/liant bio, les délais d'élimination progressive des microplastiques dans l'UE et les cycles de renouvellement des semences céréalières alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les totaux ascendants s'écartent au-delà d'une marge de ±5 %, les hypothèses sont réexaminées avec les personnes interrogées avant la validation finale.

Cycle de validation des données et de mise à jour

Chaque ébauche passe par une révision analytique à deux niveaux au cours de laquelle les valeurs aberrantes sont signalées par rapport aux séries historiques, aux dépôts des concurrents et aux codes douaniers. Les modèles sont actualisés annuellement, mais des événements déclencheurs, tels que des interdictions réglementaires, des opérations de F&A importantes ou une variation de prix des matières premières ≥10 %, donnent lieu à une mise à jour intermédiaire afin que les clients disposent toujours de notre vision la plus récente.

Pourquoi la référence de Mordor sur les matériaux d'enrobage de semences inspire confiance

Les chiffres publiés varient car les entreprises choisissent des paniers d'ingrédients, des procédés d'enrobage et des fréquences d'actualisation différents.

L'étendue du périmètre, les prix de référence et les taux d'enrobage supposés font varier davantage les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,10 Md USD (2025) | Mordor Intelligence | - |

| 2,19 Md USD (2025) | Global Consultancy A | Omet les liants biosourcés ; applique un ASP moyen unique à toutes les régions |

| 2,21 Md USD (2025) | Industry Journal B | Utilise le volume de semences pour les cinq principales cultures uniquement ; cadence de mise à jour biennale |

| 2,68 Md USD (2025) | Regional Consultancy C | S'appuie sur les listes d'expéditions des fabricants sans ajustement pour les marges des distributeurs |

La comparaison montre comment un périmètre plus étroit ou des mises à jour moins fréquentes compriment les totaux. En combinant des statistiques publiques continuellement actualisées avec des vérifications croisées d'experts et une modélisation à double approche, Mordor fournit une référence transparente et équilibrée que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des matériaux de revêtement de semences d'ici 2031 ?

Le marché devrait atteindre 4,63 milliards USD d'ici 2031 avec un TCAC de 9,66 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide dans l'adoption de l'enrobage de semences ?

L'Asie-Pacifique devrait afficher un TCAC de 9,2 % jusqu'en 2031, portée par les programmes de riz hybride et de coton en Chine et en Inde et par des subventions favorables.

Quelle catégorie d'ingrédients se développe le plus rapidement ?

Les additifs, en particulier les inoculants biologiques et les lubrifiants de plantation, devraient croître à un TCAC de 10,1 % jusqu'en 2031.

Comment les programmes de crédits carbone influencent-ils les choix de revêtement ?

Les crédits dans l'Union européenne, en Californie et les programmes pilotes au Brésil récompensent les traitements microbiens des semences, stimulant la demande de revêtements biosourcés.

Quelle tendance technologique améliore la levée des semences en cas de sécheresse ?

Les gels de polymères superabsorbants qui libèrent progressivement l'eau stockée améliorent la germination dans les zones semi-arides, des essais sur le blé australien montrant des gains de 12 %.

Dernière mise à jour de la page le: