Taille et Part du Marché des Semences en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

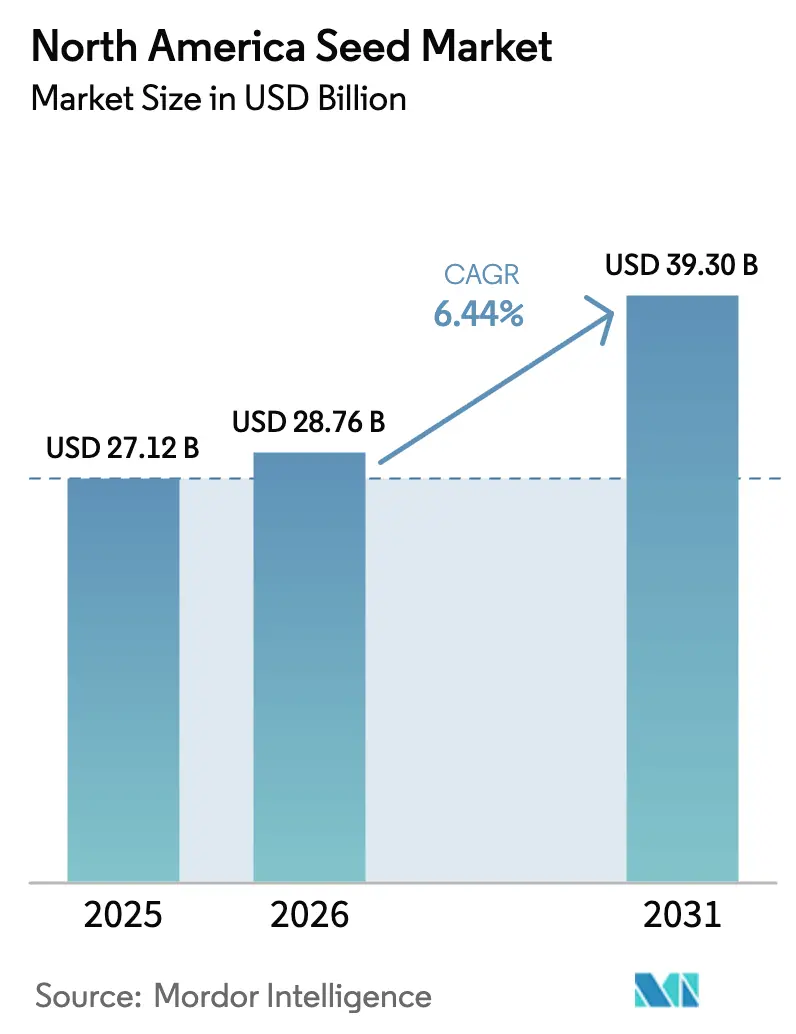

| Taille du marché de l'année de base (2025) | 27.12 Milliards de dollars |

| Taille du Marché (2026) | 28.76 Milliards de dollars |

| Taille du Marché (2031) | 39.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences en Amérique du Nord par Mordor Intelligence

La taille du marché des semences en Amérique du Nord devrait s'étendre de 27,1 milliards USD en 2025 et 28,8 milliards USD en 2026 à 39,2 milliards USD d'ici 2031, enregistrant un CAGR de 6,3% entre 2026 et 2031. La base de croissance du marché des semences en Amérique du Nord repose sur la génétique avancée des grandes cultures en rangs, un empilement plus profond de traits biotechnologiques et un soutien aux superficies lié aux carburants renouvelables. La demande premium se déplace également vers les systèmes de serre et d'environnement contrôlé, où les producteurs ont besoin d'une génétique conçue pour le contrôle des maladies, l'uniformité et la durée de conservation. Le marché des semences en Amérique du Nord bénéficie également de meilleurs outils de placement au niveau des parcelles, qui aident les agriculteurs à faire correspondre les hybrides aux conditions locales de sol et de rendement et à rendre la performance des semences plus mesurable. Le comportement concurrentiel évolue vers une plus grande profondeur du pipeline de traits, un gain génétique annuel et une conception de portefeuille ciblée plutôt que vers une croissance pure des volumes. La région présente également un schéma de demande divisé entre les systèmes à forte composante transgénique aux États-Unis et au Canada et des opportunités plus non-transgéniques dans certaines parties du Mexique, ce qui crée de la place pour les entreprises disposant de portefeuilles d'hybrides plus larges.

Principaux Enseignements du Rapport

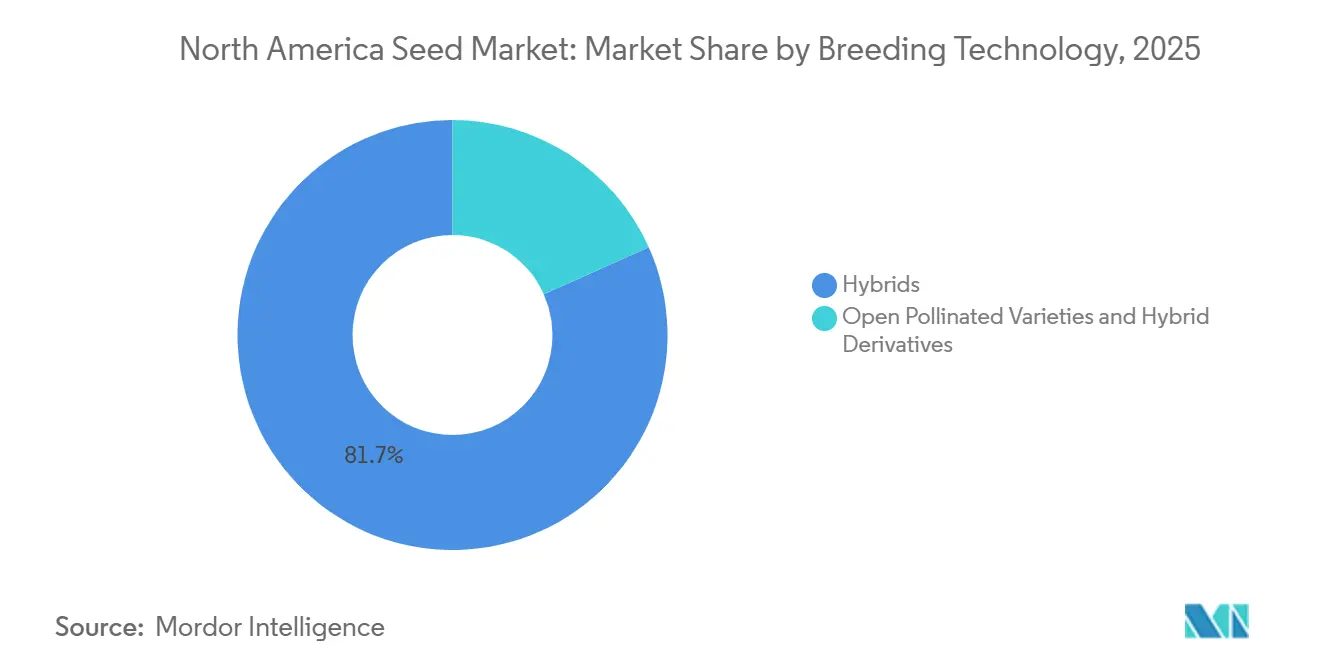

- Par technologie de sélection, les hybrides constituent le segment le plus important, représentant 81,7% de la part du marché des semences en Amérique du Nord en 2025, et constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 6,6% de 2026 à 2031.

- Par mécanisme de culture, la culture en plein champ est le segment le plus important, représentant 99,7% de la taille du marché des semences en Amérique du Nord en 2025, tandis que la culture protégée est le segment à la croissance la plus rapide, avec un CAGR prévu de 7,6% de 2026 à 2031.

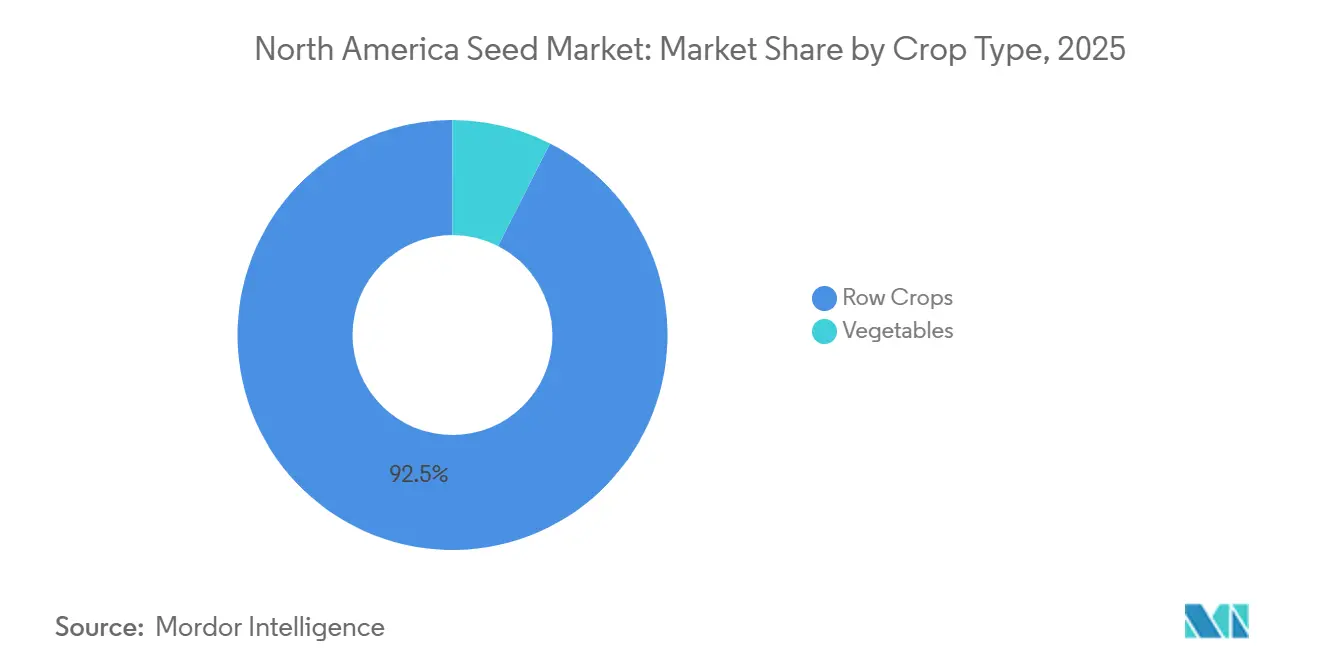

- Par type de culture, les grandes cultures en rangs constituent le segment le plus important, représentant 92,5% de la part du marché des semences en Amérique du Nord en 2025, tandis que les grandes cultures en rangs constituent également le segment à la croissance la plus rapide, avec un CAGR prévu de 6,5% de 2026 à 2031.

- Par géographie, les États-Unis constituent le pays le plus important, représentant 77% de la taille du marché des semences en Amérique du Nord en 2025, et constituent également la géographie à la croissance la plus rapide avec un CAGR de 6,9% de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Améliorations du Rendement grâce aux Hybrides Transgéniques Avancés | +1.8% | Cœur États-Unis et Canada, avec débordement secondaire vers le niveau d'hybrides non-transgéniques du Mexique | Court terme (≤ 2 ans) |

| Soutien aux Superficies de Matières Premières pour Biocarburants pour la Demande de Semences de Maïs et de Soja | +1.2% | Ceinture de maïs des États-Unis et prairies canadiennes, avec une hausse partielle dans le couloir oléagineux du Mexique | Moyen terme (2-4 ans) |

| Adoption du Semis de Précision et des Prescriptions d'Hybrides | +1.0% | États-Unis et Canada, s'étendant à la ceinture de maïs commercial de la côte Pacifique du Mexique | Moyen terme (2-4 ans) |

| Essor de la Culture Protégée pour la Demande de Semences de Légumes Premium | +0.8% | Ceinture d'exportation de culture protégée du Mexique, pôle de serres du Canada, couloir d'environnement contrôlé des États-Unis | Moyen terme (2-4 ans) |

| Programmes de Cultures Spéciales à Identité Préservée et à Haute Teneur en Oléique | +0.5% | Midwest et Mid-Atlantique des États-Unis, s'étendant à l'Ontario et au Québec au Canada | Long terme (≥ 4 ans) |

| Regroupement de Traitements Biologiques de Semences autour d'une Génétique Premium | +0.5% | États-Unis, avec adoption précoce au Canada, naissante au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Améliorations du Rendement grâce aux Hybrides Transgéniques Avancés

L'empilement de traits multiples reste le principal moteur de valeur dans le marché des semences en Amérique du Nord, notamment pour le maïs et le soja. Selon le Département de l'Agriculture des États-Unis (USDA), 87% des superficies en coton et 84% des superficies en maïs ont été plantées avec des semences empilées en 2025[1]Source : Département de l'Agriculture des États-Unis, Service national des statistiques agricoles, « Superficie », Département de l'Agriculture des États-Unis, downloads.usda.library.cornell.edu. Ce cycle de remplacement est lié à des performances clairement établies en champ, ce qui soutient une tarification premium lorsque les gains de rendement et de protection sont visibles saison après saison. La tarification premium est soutenue par l'avantage de rendement, qui contribue à maintenir les marges des producteurs malgré la fluctuation des prix des matières premières. De plus, la protection multi-mode contre les insectes minimise le besoin de zones refuges, rationalisant ainsi les opérations en champ.

Soutien aux Superficies de Matières Premières pour Biocarburants pour la Demande de Semences de Maïs et de Soja

La politique en matière de carburants renouvelables est l'un des soutiens aux superficies les plus durables pour le marché des semences en Amérique du Nord. Aux États-Unis, le soutien politique, tel que la Norme sur les Carburants Renouvelables (RFS) et les mandats croissants pour le diesel renouvelable, encourage une plus grande utilisation du maïs pour l'éthanol et de l'huile de soja pour le biodiesel. Le Service de Recherche Économique du Département de l'Agriculture des États-Unis (USDA) a projeté l'utilisation d'huile de soja pour le diesel à base de biomasse à 13,9 milliards de livres en 2025, soit une augmentation de 6% par rapport à l'estimation révisée de l'année précédente, signalant une demande plus forte pour la génétique orientée oléagineux. Cela a renforcé la demande pour les deux cultures, incitant les agriculteurs à maintenir ou à étendre les superficies plantées. Des analyses récentes montrent que les politiques en matière de biocarburants devraient être un facteur critique pour absorber les approvisionnements croissants en maïs et en soja et soutenir les prix au niveau des exploitations, notamment à mesure que les améliorations du rendement continuent d'augmenter la production par acre.

Adoption du Semis de Précision et des Prescriptions d'Hybrides

Le semis de précision modifie la logique commerciale du marché des semences en Amérique du Nord car les producteurs sont plus disposés à payer pour des hybrides qui performent bien dans des zones de champ clairement définies. Une analyse de l'Université de Floride EDIS soutenue par l'USDA, publiée en janvier 2025, a révélé une augmentation de 69% de l'adoption de la technologie à taux variable dans les principales cultures commerciales des États-Unis en 2023, avec le maïs à 71% et le soja à 76%. Ce changement réduit les achats de semences de type marchandise car les décisions de placement dépendent désormais davantage de l'adéquation de l'hybride que des étiquettes de catégorie générales. À mesure que davantage de producteurs utilisent des prescriptions de champ, les entreprises semencières peuvent défendre une tarification premium avec de meilleures preuves de performance au niveau des zones. Cela fait du placement de précision un important moteur de qualité de la demande pour le marché des semences en Amérique du Nord, même lorsque les superficies plantées elles-mêmes augmentent dans une plage normale.

Essor de la Culture Protégée pour la Demande de Semences de Légumes Premium

La culture protégée stimule une demande accrue de semences de légumes premium dans le marché des semences en Amérique du Nord. Selon l'Association Mexicaine de l'Horticulture Protégée (AMHPAC), le Mexique étend sa capacité de culture protégée de plus de 1 500 hectares par an, les producteurs de tomates orientés vers l'exportation s'appuyant fortement sur des variétés hybrides optimisées pour les performances en serre. Ces hybrides privilégient des traits tels que la résistance aux maladies, la maturation uniforme et la durée de conservation prolongée, plutôt qu'une large adaptation aux conditions de plein champ. Des tendances similaires sont observées au Canada et dans certaines parties des États-Unis, où les producteurs en serre et en environnement contrôlé adoptent des portefeuilles de semences hybrides spécialisées. Cette expansion de la culture protégée crée un flux de demande à plus haute valeur ajoutée dans le marché des semences en Amérique du Nord, réduisant la dépendance aux cycles traditionnels de grandes cultures en rangs sur de vastes superficies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Retards d'Approbation et de Gestion des Empilements de Traits | -1.2% | États-Unis et Canada en priorité, Mexique en secondaire via l'alignement de l'ACEUM | Moyen terme (2-4 ans) |

| Pression des Semences Fermières dans les Légumineuses et les Fourrages | -0.8% | Couloir des légumineuses et fourrages du Canada, marché fourrager des États-Unis, reste de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Résistance de la Chrysomèle des Racines du Maïs Érodant la Valeur des Traits Premium | -0.5% | Ceinture de maïs des États-Unis, secondairement en Ontario et au Québec | Court terme (≤ 2 ans) |

| Volatilité Réglementaire du Système de Traits Dicamba | -0.4% | Ceinture de soja et de coton des États-Unis, Canada modéré, Mexique faible | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'Approbation et de Gestion des Empilements de Traits

Les délais réglementaires ralentissent encore certaines parties du marché des semences en Amérique du Nord, notamment pour les produits biotechnologiques empilés qui nécessitent un examen coordonné entre le Service d'Inspection de la Santé Animale et Végétale (APHIS), l'Agence de Protection de l'Environnement (EPA) et l'Administration des Aliments et des Médicaments (FDA). Le processus est devenu moins prévisible après qu'un tribunal de district des États-Unis a annulé la règle finale 2020 du Département de l'Agriculture des États-Unis (USDA) sur les organismes génétiquement modifiés (OGM) en décembre 2024, ce qui a contraint le Service d'Inspection de la Santé Animale et Végétale (APHIS) à rétablir les anciens processus d'autorisation, de notification et de pétition. Le Canada ajoute une autre couche d'examen via son processus relatif aux Végétaux à Caractères Nouveaux, et le Service Agricole Étranger du Département de l'Agriculture des États-Unis (USDA) a signalé 103 soumissions et 261 essais en champ en 2024[2]Source : Danielson Erin et Alex Watters, « Biotechnologie et Autres Nouvelles Technologies de Production Annuel », Service Agricole Étranger de l'USDA, apps.fas.usda.gov. Ces examens parallèles allongent les délais de commercialisation et réduisent la flexibilité de lancement sur l'ensemble du marché des semences en Amérique du Nord.

Pression des Semences Fermières dans les Légumineuses et les Fourrages

Les semences fermières continuent d'agir comme une contrainte structurelle dans certains segments du marché des semences en Amérique du Nord, notamment dans les légumineuses et les cultures fourragères. Ce défi est le plus prononcé dans les prairies canadiennes et dans les catégories à faible taux de remplacement, où les producteurs ont un besoin réduit d'achats annuels de semences commerciales. Les cultures fourragères telles que la luzerne, le maïs fourrager et le sorgho fourrager font face à une plus grande concurrence des semences conservées par rapport aux programmes de grandes cultures en rangs premium. Cette dynamique limite la flexibilité des prix et ralentit l'adoption de semences de marque dans les catégories bénéficiant d'une protection moindre de la propriété intellectuelle. Au fil du temps, cela contribue à un marché plus fragmenté en Amérique du Nord et réduit la réactivité à la tarification des traits premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Maintiennent une Dominance Structurelle, les Transgéniques Stimulent les Marges

Les hybrides constituent le segment le plus important, représentant 81,7% de la part du marché des semences en Amérique du Nord en 2025, et constituent également le segment à la croissance la plus rapide, avec un CAGR prévu de 6,6% de 2026 à 2031. Au sein des hybrides transgéniques, les lignées tolérantes aux herbicides continuent de dominer les dépenses, tandis que les packages résistants aux insectes et à traits empilés offrent le potentiel premium le plus élevé dans des cultures telles que le maïs, le soja, le canola et le coton. Les variétés à pollinisation libre et les dérivés hybrides restent significatifs dans les fourrages, les légumineuses et les céréales spéciales, où les semences fermières conservent une pertinence commerciale. Cette division met en évidence la concentration de l'industrie des semences en Amérique du Nord dans les grandes cultures en rangs, tandis que les catégories à barrières plus faibles présentent une structure de marché plus diversifiée.

En Amérique du Nord, le marché des variétés à pollinisation libre (OP) et des dérivés hybrides dans les semences représente un segment important de l'industrie semencière plus large, notamment pour des cultures telles que le maïs, le soja, les légumes et les cultures horticoles spéciales. Les grandes exploitations commerciales préfèrent principalement les semences hybrides en raison de leurs avantages en termes de productivité, tandis que les variétés OP maintiennent une demande de niche dans des domaines tels que l'agriculture biologique, les systèmes alimentaires locaux et la production de légumes spéciaux. Les dérivés hybrides sont de plus en plus développés avec des traits avancés, notamment la tolérance à la sécheresse, la résistance aux herbicides et une teneur améliorée en huile ou en protéines, consolidant davantage leur importance dans le marché des semences en Amérique du Nord.

Par Mécanisme de Culture : La Culture Protégée Accélère les Primes sur les Semences Spéciales

La culture en plein champ est le segment le plus important, représentant 99,7% de la taille du marché des semences en Amérique du Nord en 2025. La production de légumes en serre se développe près des centres de demande urbains. Les serres, les tunnels hauts et les fermes verticales achètent de plus en plus des semences enrobées, amorcées et compatibles avec la greffe, avec des packages spécialisés de résistance aux maladies. Bien que la base d'approvisionnement du marché des semences en Amérique du Nord continue de s'appuyer sur les grandes cultures en rangs sur de vastes superficies, la croissance de la valeur s'accélère dans les systèmes de serre et d'environnement contrôlé. Cette tendance attire l'attention des sélectionneurs de légumes qui se concentrent sur des portefeuilles dédiés aux serres et des plateformes améliorées de résistance aux maladies.

La culture protégée est le segment à la croissance la plus rapide, avec un CAGR prévu de 7,6% de 2026 à 2031. La culture protégée attire des investissements en raison de sa capacité à permettre plusieurs cycles de culture annuellement et à atténuer l'impact de la variabilité climatique. Des entreprises telles que Rijk Zwaan, Enza Zaden et Sakata Seeds ont donc maintenu des opérations de recherche et commerciales dédiées en Amérique du Nord alignées sur ce changement. Cela positionne le mécanisme de culture comme l'une des divisions de valeur interne les plus distinctes au sein de l'industrie des semences en Amérique du Nord.

Par Type de Culture : Les Grandes Cultures en Rangs Ancrent le Volume du Marché tandis que les Légumes Ajoutent de la Profondeur de Marge

Les grandes cultures en rangs constituent le segment le plus important, représentant 92,5% de la part du marché des semences en Amérique du Nord en 2025, et constituent le segment à la croissance la plus rapide, avec un CAGR prévu de 6,5% de 2026 à 2031. Selon le Département de l'Agriculture des États-Unis, le maïs, le soja, le canola, le coton et le blé forment la base commerciale de la demande régionale. La superficie plantée en maïs aux États-Unis a atteint 95,2 millions d'acres en 2025, soulignant l'échelle qui soutient le marché des semences en Amérique du Nord. Les oléagineux restent le deuxième plus grand bassin de valeur, et le Conseil d'Exportation du Soja des États-Unis a projeté que la superficie en soja à haute teneur en oléique augmenterait fortement d'ici 2030/31.

Les légumes ont représenté une valeur marchande significative en 2025, mais contribuent à une marge disproportionnée car la tarification des hybrides est beaucoup plus élevée dans les systèmes sensibles aux maladies et protégés. En Amérique du Nord, une part significative de la production de légumes provient de systèmes de culture protégée, notamment les serres, les tunnels hauts, l'hydroponie et l'agriculture en environnement contrôlé, ainsi que des cultures en plein champ sensibles aux maladies nécessitant une gestion intensive. Ces systèmes utilisent principalement des variétés de semences hybrides qui, bien que plus coûteuses que les alternatives à pollinisation libre, offrent des avantages essentiels tels qu'une plus grande stabilité du rendement, une uniformité améliorée et, surtout, la résistance aux maladies et la résilience environnementale. Ces traits sont particulièrement cruciaux dans les zones où les agents pathogènes, la variabilité climatique ou les infestations de ravageurs peuvent rapidement endommager des cultures à haute valeur ajoutée.

Analyse Géographique

Les États-Unis constituent le pays le plus important, représentant 77,0% de la taille du marché des semences en Amérique du Nord en 2025. Le pays reste le centre de demande principal du marché des semences en Amérique du Nord car il combine une large adoption des biotechnologies, de vastes superficies en grandes cultures en rangs et une base d'agriculture de précision capable de monétiser la différenciation des hybrides. Selon le Département de l'Agriculture des États-Unis (USDA), en 2025, la production de maïs des États-Unis a atteint un record de 17,0 milliards de boisseaux et un rendement record de 186 boisseaux par acre, ce qui soutient l'argument en faveur d'un investissement continu dans la génétique avancée[3]Source : Département de l'Agriculture des États-Unis, Service national des statistiques agricoles, « Superficie », Département de l'Agriculture des États-Unis, downloads.usda.library.cornell.edu. Les États-Unis constituent également le principal marché de croissance pour les sojas à identité préservée et à haute teneur en oléique, à mesure que la capacité de trituration augmente et que les canaux contractuels se développent.

Le Canada est la géographie à la croissance la plus rapide avec un CAGR de 6,9% de 2026 à 2031, soutenu par l'adoption de traits canola, la génétique fourragère premium et un secteur développé de légumes en serre. Le Canada a également enregistré 103 soumissions de Végétaux à Caractères Nouveaux et 261 essais en champ en 2024, indiquant un pipeline de commercialisation sain. Ces conditions maintiennent l'importance du Canada pour le marché des semences en Amérique du Nord, même s'il est en retrait par rapport aux États-Unis en termes absolus. Les producteurs de légumineuses continuent d'utiliser des niveaux plus faibles de semences certifiées. Néanmoins, les primes à l'exportation pour les lentilles et les pois de haute qualité stimulent des améliorations progressives.

Le Mexique offre des opportunités de croissance dans le maïs hybride et les légumes en serre. Les programmes gouvernementaux de subvention des semences et l'expansion de l'irrigation dans des régions telles que Sinaloa et Guanajuato ont facilité l'adoption d'hybrides de marque d'entreprises telles que Syngenta et Corteva. Cependant, une forte préférence culturelle pour le maïs de terroir parmi les agriculteurs ejido a limité les taux de croissance. La mesure dans laquelle les améliorations des infrastructures et l'accès amélioré au crédit seront mis en œuvre déterminera la capacité du Mexique à réduire l'écart de productivité avec les États-Unis au cours de la période de prévision.

Paysage Concurrentiel

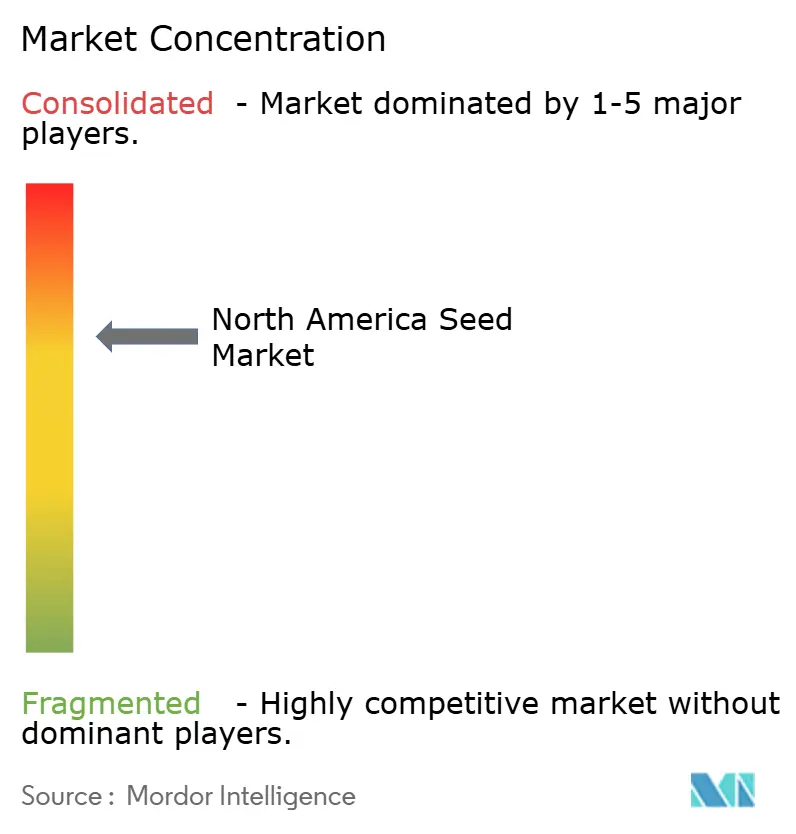

Le marché des semences en Amérique du Nord présente une concentration modérée, les cinq plus grandes entreprises devant représenter une part significative des revenus en 2025. Corteva Agriscience domine le marché, portée par ses hybrides de maïs et de soja Pioneer et un solide pipeline de développement de traits. Bayer AG suit de près, soutenu par ses marques Dekalb, Asgrow et Deltapine. Syngenta Group détient une part de marché notable grâce à ses marques Golden Harvest et NK. BASF SE et Land O'Lakes complètent le premier niveau, laissant de la place aux sélectionneurs régionaux pour concurrencer.

BASF SE occupe une position unique sur le marché, opérant à la fois dans les semences de soja et de légumes via ses marques Xitavo et Nunhems. L'entreprise a encore élargi son portefeuille avec InVigor Gold, un Brassica juncea de qualité canola, renforçant ses offres en oléagineux. De plus, une opportunité identifiée existe dans le regroupement de traitements biologiques de semences, où les enrobages à valeur ajoutée et les inoculants restent sous-utilisés par les grands acteurs. Par conséquent, la dynamique des prix sur le marché des semences en Amérique du Nord est de plus en plus influencée par les avancées génétiques et la qualité des traits plutôt que par les seuls volumes d'expédition.

La dynamique des canaux évolue à mesure que l'exclusivité des distributeurs limite l'espace en rayon pour les acteurs indépendants. Les petites entreprises ont exprimé des préoccupations concernant ces défis, mais explorent également des stratégies alternatives, telles que le commerce électronique direct aux producteurs, qui prend de l'élan dans les ventes de semences en ligne. Les acteurs établis continuent de renforcer leurs positions grâce aux avancées technologiques dans la modélisation climatique et le semis à taux variable. L'adaptabilité régionale reste un avantage clé pour les sélectionneurs locaux qui développent des hybrides adaptés à des microclimats spécifiques.

Leaders du Secteur des Semences en Amérique du Nord

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Bayer a lancé NewGold, une marque de semences multi-cultures mettant l'accent sur les cultures oléagineuses à faible intensité carbone, notamment la caméline et le canola d'hiver, pour répondre aux marchés en expansion du diesel renouvelable et du carburant d'aviation durable en Amérique du Nord. Cette initiative renforce le portefeuille de semences de Bayer et met en évidence l'investissement croissant dans la génétique de cultures spécialisées, permettant aux agriculteurs de diversifier les rotations de cultures et de s'engager dans les chaînes de valeur des biocarburants.

- Août 2025 : Syngenta Group et M.S. Technologies ont dévoilé un empilement de traits pour le soja qui ajoute la tolérance au glyphosate, au glufosinate, à la choline 2,4-D et à plusieurs inhibiteurs HPPD. Des volumes de semences d'introduction sont prévus pour 2028, avec une disponibilité commerciale large aux États-Unis projetée pour 2029, sous réserve des approbations réglementaires.

- Mars 2024 : Syngenta Vegetable Seeds et Emerald Seed Company ont conclu un accord de licence mondial exclusif, accordant à Syngenta l'accès à la génétique d'oignon hybride et à pollinisation libre d'élite d'Emerald. Cette collaboration renforce le portefeuille de Syngenta et permet à l'entreprise de fournir du germoplasme spécialisé à un plus large éventail de producteurs dans le monde entier, y compris ceux en Amérique du Nord.

Périmètre du Rapport sur le Marché des Semences en Amérique du Nord

Une semence est un ovule fécondé et mûri qui contient une plante embryonnaire, des nutriments stockés et un tégument protecteur. Elle sert d'unité reproductive primaire pour la plantation. Le rapport sur le marché des semences en Amérique du Nord est segmenté par technologie de sélection (hybrides et variétés à pollinisation libre et dérivés hybrides), par mécanisme de culture (plein champ et culture protégée), par type de culture (grandes cultures en rangs et légumes) et par géographie (Canada, Mexique, États-Unis et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | |

| Hybrides Résistants aux Insectes | ||

| Autres Traits | ||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | ||

| Plein Champ |

| Culture Protégée |

| Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | ||

| Cultures Fourragères | Luzerne | |

| Maïs Fourrager | ||

| Sorgho Fourrager | ||

| Autres Cultures Fourragères | ||

| Céréales et Grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres Céréales et Grains | ||

| Oléagineux | Canola, Colza et Moutarde | |

| Soja | ||

| Tournesol | ||

| Autres Oléagineux | ||

| Légumineuses | Légumineuses | |

| Légumes | Brassicacées | Chou |

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Carotte | ||

| Autres Légumes Non Classifiés | ||

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Par Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | ||

| Hybrides Résistants aux Insectes | |||

| Autres Traits | |||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | |||

| Par Mécanisme de Culture | Plein Champ | ||

| Culture Protégée | |||

| Par Type de Culture | Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | |||

| Cultures Fourragères | Luzerne | ||

| Maïs Fourrager | |||

| Sorgho Fourrager | |||

| Autres Cultures Fourragères | |||

| Céréales et Grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres Céréales et Grains | |||

| Oléagineux | Canola, Colza et Moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres Oléagineux | |||

| Légumineuses | Légumineuses | ||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et Brocoli | |||

| Autres Brassicacées | |||

| Cucurbitacées | Concombre et Cornichon | ||

| Citrouille et Courge | |||

| Autres Cucurbitacées | |||

| Racines et Bulbes | Ail | ||

| Oignon | |||

| Pomme de Terre | |||

| Autres Racines et Bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres Solanacées | |||

| Légumes Non Classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Carotte | |||

| Autres Légumes Non Classifiés | |||

| Par Géographie | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Semences Commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence Hybride | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | C'est une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures Fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement