Taille et Part du Marché des Semences Hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 30.20 Milliards de dollars |

| Taille du Marché (2030) | 41.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences Hybrides par Mordor Intelligence

La taille du marché des semences hybrides est estimée à 30,20 milliards USD en 2025, et devrait atteindre 41,20 milliards USD d'ici 2030, à un CAGR de 6,4 % au cours de la période de prévision. Cette croissance reflète la pression exercée pour augmenter les rendements agricoles dans un contexte de sécurité alimentaire, de variabilité climatique et de réduction des terres arables par habitant. Les déploiements commerciaux des pipelines de sélection accélérée et de biologie synthétique réduisent désormais la fenêtre de développement des cultivars à 3-5 ans, permettant aux entreprises de renouveler leurs portefeuilles plus rapidement et de capter des primes liées aux caractéristiques[1]Source : Pablo Guo, « Speed Breeding in Growth Chambers and Glasshouses for Crop Breeding and Model Plant Research », Biology, mdpi.com. L'Amérique du Nord continue d'ancrer les revenus grâce à l'adoption bien établie du maïs et du soja, tandis que l'Asie-Pacifique génère les gains de volume les plus importants à mesure que les programmes publics financent la mécanisation, l'irrigation et l'accès au crédit. Les céréales conservent le leadership en volume, mais les légumes progressent sur une courbe ascendante plus rapide car les réseaux de chaîne du froid rendent viable l'approvisionnement en produits frais tout au long de l'année. La convergence technologique, la sélection génomique assistée par intelligence artificielle, le phénotypage à haut débit et l'édition par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR) intensifient la concurrence, tandis que la fragmentation réglementaire et l'activisme pour la souveraineté semencière tempèrent l'adoption dans certaines régions à faible revenu.

Points Clés du Rapport

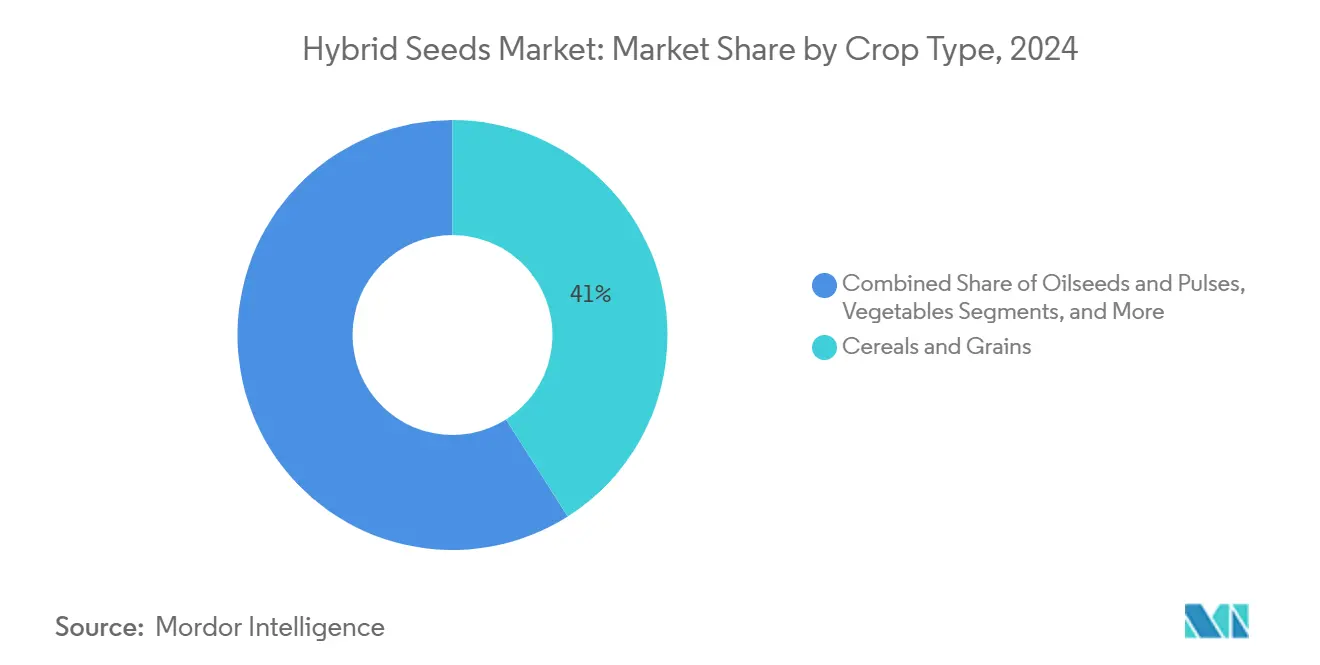

- Par type de culture, les céréales et grains détenaient 41 % de la part du marché des semences hybrides en 2024, et les légumes progressent à un CAGR de 9,5 % jusqu'en 2030.

- Par caractéristique, les hybrides tolérants aux herbicides représentaient 35 % de la taille du marché des semences hybrides en 2024, tandis que les caractéristiques empilées affichent la croissance la plus rapide à un CAGR de 12,2 % jusqu'en 2030.

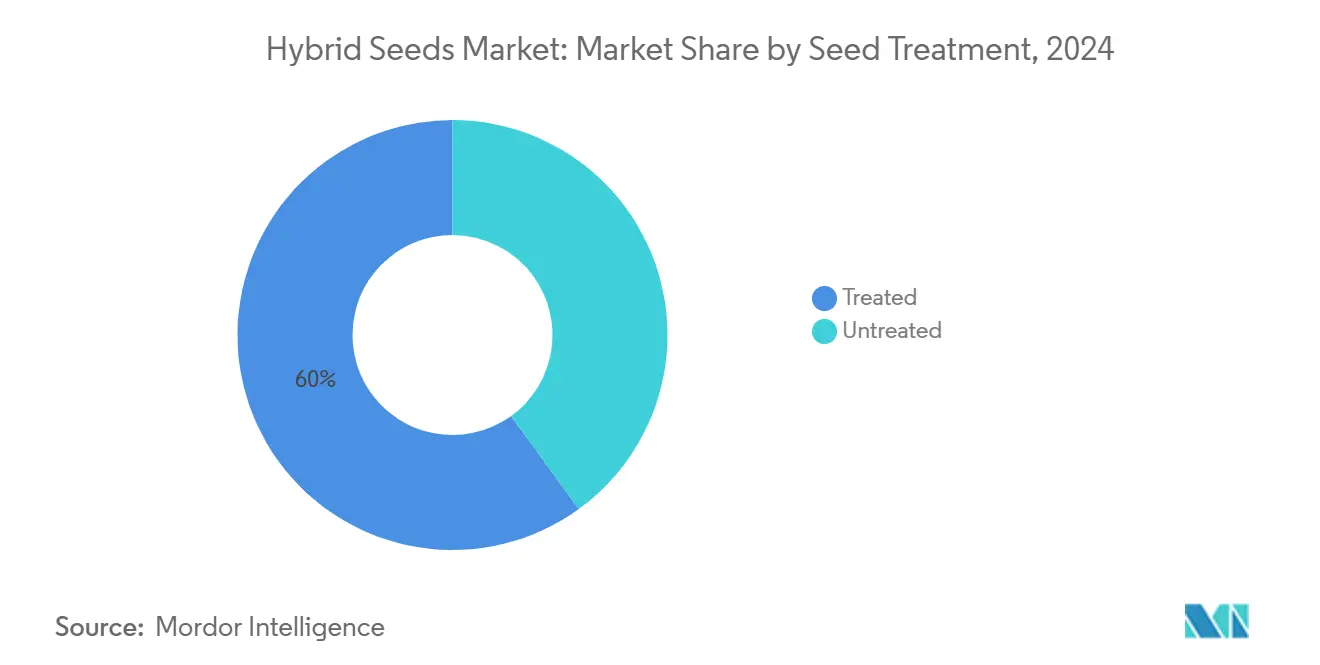

- Par traitement des semences, les semences traitées représentaient 60 % de la part du marché des semences hybrides en 2024 et se développent à un CAGR de 8,7 % sur la période de prévision.

- Par canal de vente, les points de vente hors ligne/concessionnaires et au détail détenaient 70 % des revenus de 2024, et les plateformes en ligne ont affiché un CAGR de 15,2 % entre 2025 et 2030.

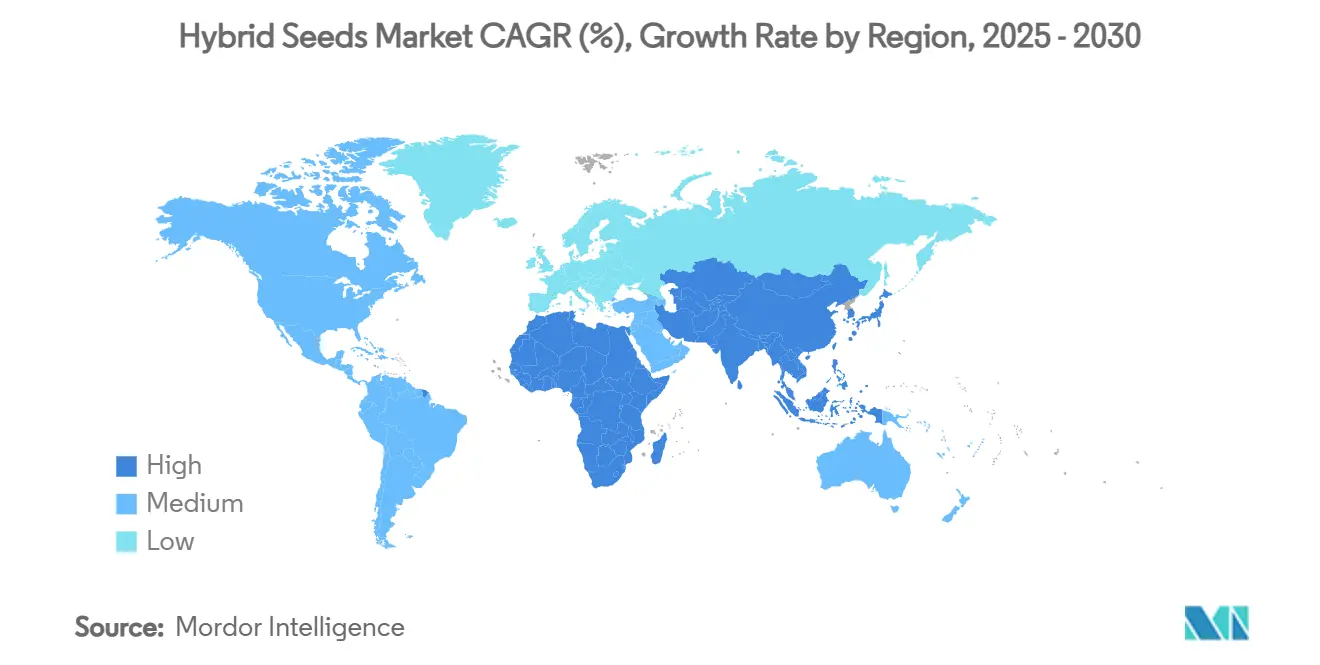

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34 % en 2024, et l'Asie-Pacifique devrait croître à un CAGR de 9,5 % entre 2025 et 2030.

- Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE et KWS Saat SE ont conjointement représenté plus de la moitié des revenus de 2024 au sein d'un groupe de cinq acteurs majeurs qui détenaient une part de 68,3 %.

Tendances et Perspectives du Marché Mondial des Semences Hybrides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Plafonnement des rendements dans les principales cultures vivrières incitant à l'adoption des semences hybrides | +1.2% | Mondial, avec le plus fort impact en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Le développement d'hybrides résistants au climat s'accélère grâce aux nouveaux consortiums de R&D public-privé | +0.8% | Mondial, en particulier en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Pénétration rapide des caractéristiques empilées tolérantes aux herbicides et résistantes aux insectes | +1.5% | Amérique du Nord, Amérique du Sud, et expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de crédits carbone des entreprises récompensant l'utilisation de semences hybrides | +0.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Plateformes de financement numérique pour les petits exploitants regroupant des paquets de semences hybrides | +0.6% | Asie-Pacifique, Afrique et Amérique du Sud | Court terme (≤ 2 ans) |

| Sélection accélérée basée sur la biologie synthétique réduisant les cycles de lancement des cultivars | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des Rendements dans les Cultures Vivrières Incitant à l'Adoption des Semences Hybrides

Les plafonds de rendement du blé, du riz et du maïs ont réduit les marges bénéficiaires, incitant les agriculteurs à se tourner vers des hybrides qui offrent des gains de productivité de 10 à 15 % par rapport aux lignées conventionnelles. La R&D accélérée fournit désormais 3 à 9 cycles de sélection par an au lieu de 1 à 2, permettant une mise sur le marché plus rapide de génétiques améliorant les rendements. Les gouvernements qui prévoient une hausse de 70 % de la demande alimentaire d'ici 2050 considèrent de plus en plus les hybrides comme un levier essentiel et non optionnel. Les grands exploitants agricoles de la Ceinture de Maïs des États-Unis ont porté la pénétration des hybrides de maïs au-delà de 95 %, faisant du blé la prochaine frontière pour des gains de rendement transformationnels. Des plafonnements similaires dans les bassins rizicoles asiatiques renforcent l'investissement public dans les programmes de riz hybride, soulignant la pertinence mondiale de ce moteur.

Le Développement d'Hybrides Résistants au Climat s'Accélère grâce aux Nouveaux Consortiums de R&D Public-Privé

Les consortiums public-privé canalisent désormais des ressources vers des hybrides tolérants à la sécheresse et résistants à la chaleur, capables de protéger les revenus agricoles face aux aléas climatiques. L'adoption de semences hybrides dans le projet de Gestion Durable des Terres Agricoles au Kenya a augmenté la production de maïs grâce à de meilleures pratiques agricoles, tout en générant des crédits carbone d'une valeur de 184 447 USD, démontrant ainsi sa viabilité commerciale.[2]Source : Banque Mondiale, « Kenya : Project Boosts Maize Production and Climate Change Benefits », worldbank.org. La sélection génomique guidée par l'intelligence artificielle identifie plus rapidement les loci de tolérance au stress, comprimant les délais de déploiement des caractéristiques. La hausse des primes d'assurance liée au risque climatique incite davantage les agriculteurs à adopter des hybrides résilients qui stabilisent les rendements.

Plateformes de Financement Numérique pour Petits Exploitants Regroupant des Paquets de Semences Hybrides

Les services financiers basés sur la technologie révolutionnent la distribution des semences hybrides en intégrant le crédit, l'assurance et l'approvisionnement en intrants dans des packages complets adaptés aux petits exploitants agricoles. Ces plateformes s'attaquent aux obstacles traditionnels à l'adoption des hybrides, notamment les coûts initiaux, l'accès au crédit et la gestion des risques, en étalant les paiements sur les saisons de culture et en liant le remboursement aux résultats de la récolte. L'expansion de la facilité de dette de 1,5 million USD de Farmerline au Ghana illustre cette approche, combinant des outils numériques de gestion agricole avec l'accès à des semences résistantes à la sécheresse et des engrais organiques. La stratégie de regroupement réduit les coûts de transaction pour les agriculteurs et les semenciers tout en améliorant les taux d'adoption grâce à l'atténuation des risques et à des conditions de paiement flexibles. L'intégration des paiements mobiles permet le traitement des transactions en temps réel et réduit les risques liés à la manipulation d'espèces, particulièrement important dans les régions disposant d'une infrastructure bancaire limitée.

Programmes de Crédits Carbone des Entreprises Récompensant l'Utilisation de Semences Hybrides

Les marques alimentaires s'efforcent d'atteindre leurs engagements de neutralité carbone et rémunèrent désormais les agriculteurs pour des pratiques — travail réduit du sol, cultures de couverture, optimisation de l'azote — que les hybrides facilitent grâce à des systèmes racinaires vigoureux et une efficacité d'utilisation des nutriments. Le programme d'Anew Climate offre des paiements anticipés aux participants utilisant des protocoles de semences hybrides qui séquestrent davantage de carbone. Ce flux de revenus recadre la dépense en semences hybrides comme un investissement offrant des retours à la fois agronomiques et environnementaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Renforcement du contrôle réglementaire sur les caractéristiques issues de l'édition génomique | -0.7% | Europe, certaines parties de l'Asie-Pacifique et marchés africains sélectifs | Moyen terme (2-4 ans) |

| Méfiance des agriculteurs due à l'activisme pour la souveraineté semencière | -0.5% | Afrique subsaharienne, Asie du Sud et Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des coûts de redevances réduisant les marges des agriculteurs | -0.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Distribution fragmentée au dernier kilomètre dans les pays en développement | -0.6% | Afrique subsaharienne, Asie du Sud et Amérique du Sud reculée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du Contrôle Réglementaire sur les Caractéristiques Issues de l'Édition Génomique

L'Union Européenne applique des examens de type OGM aux modifications par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR), tandis que les États-Unis accordent des autorisations plus rapides, obligeant les entreprises à gérer des pipelines parallèles et augmentant les coûts de conformité [3]Source : Laboratoire Européen de Biologie Moléculaire, « New technique enables breeding of genetically identical hybrid plants », Phys.org, phys.org. L'approbation récente par l'Inde de variétés de riz éditées génomiquement démontre l'évolution réglementaire, mais les délais et exigences incohérents entre les juridictions créent des incertitudes de planification pour les semenciers. Ce patchwork réglementaire impacte particulièrement le développement des caractéristiques empilées, où plusieurs modifications géniques nécessitent des approbations séparées dans différents marchés, multipliant les coûts de conformité et allongeant les délais de mise sur le marché. Les entreprises répondent en établissant des programmes de sélection régionaux et des équipes d'affaires réglementaires, mais ces investissements réduisent l'efficacité globale de la R&D et ralentissent la diffusion de l'innovation.

Méfiance des Agriculteurs due à l'Activisme pour la Souveraineté Semencière

Les mouvements de base défendant les droits semenciers des agriculteurs créent une résistance à l'adoption des hybrides, en particulier dans les marchés en développement où les pratiques traditionnelles de conservation des semences restent culturellement et économiquement importantes. L'Initiative de Semences en Source Ouverte et des organisations similaires promeuvent des « semences libérées » qui ne peuvent pas être brevetées, remettant directement en cause les fondements de propriété intellectuelle des modèles commerciaux des semences hybrides. Au Kenya, des organisations de la société civile avertissent que l'application des droits de propriété intellectuelle pourrait criminaliser les pratiques traditionnelles d'échange de semences, créant une méfiance des agriculteurs envers les variétés hybrides et les fournisseurs de semences commerciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Culture : Les Céréales Restent Dominantes tandis que les Légumes s'Accélèrent

Les céréales et grains ont capté 41 % de la part du marché des semences hybrides en 2024, une part construite sur des programmes à grande échelle de maïs, riz et blé qui justifient les coûts élevés des semences grâce aux économies de volume. La taille du marché des semences hybrides pour les céréales continue de progresser à des taux stables à un chiffre moyen à mesure que les plafonds de rendement créent une urgence pour les gains génétiques. Les légumes enregistrent un CAGR de 9,5 % jusqu'en 2030, dépassant tous les autres groupes de cultures car les régimes urbains favorisent les produits frais et les améliorations de la chaîne du froid réduisent les pertes après récolte. Les oléagineux et légumineuses croissent avec les mandats sur le biodiesel et la demande en protéines végétales, tandis que les fruits et noix restent une niche mais rentable. Les hybrides fourragers et de gazon bénéficient des budgets d'espaces verts urbains et de l'expansion des troupeaux de bétail, mais restent la plus petite tranche. La pollinisation croisée des caractéristiques de cultures de couverture dans le seigle illustre le rôle évolutif des céréales dans les systèmes régénératifs.

Les sélectionneurs de légumes utilisent la sélection accélérée pour intégrer plus rapidement les gènes de résistance aux maladies et de durée de conservation, cruciale pour une haute périssabilité. Les sachets de tomates premium se vendent au détail à 20 USD pour 10 graines, montrant la disposition des consommateurs à payer pour une nutrition améliorée. Les céréales sous-tendent toujours l'apport calorique et commandent ainsi la plus grande part de marché, mais les gains marginaux rendent leur courbe de croissance moins prononcée que celle des légumes. Les sélectionneurs pivotent en conséquence leurs budgets de R&D vers l'horticulture à plus haute marge tout en maintenant les programmes céréaliers de base pour sécuriser les approvisionnements en denrées de base.

Par Caractéristique : Les Solutions Empilées Éclipsent les Lignées à Caractéristique Unique

Les hybrides tolérants aux herbicides représentaient 35 % des ventes de 2024, les agriculteurs s'appuyant sur les systèmes sans labour. La taille du marché des semences hybrides pour les caractéristiques empilées affiche un CAGR de 12,2 %, reflétant la préférence des agriculteurs pour la commodité d'un seul sac et une gestion simplifiée. Les produits résistants aux insectes restent pertinents là où la pression des ravageurs est aiguë, et les lignées conventionnelles améliorées servent les régions soumises à des contraintes réglementaires ou de prix strictes. Les champs de maïs et de soja montrent le passage le plus marqué vers des packages empilés combinant la tolérance au glyphosate avec des protéines Bt, simplifiant le contrôle des mauvaises herbes et des vers en un seul passage.

L'essor des caractéristiques empilées repose sur la clarté réglementaire dans les Amériques qui autorise les pyramides de caractéristiques et sur la capacité des semenciers à regrouper la propriété intellectuelle en offres uniques. Le multiplexage par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR) assemble désormais la tolérance à la sécheresse, l'efficacité d'utilisation de l'azote et les caractéristiques nutritionnelles dans un seul génome, élevant la barre de performance et la pile de redevances. Les marchés avec des approbations de caractéristiques plus lentes s'appuient encore sur la tolérance aux herbicides de première génération, ralentissant la moyenne mondiale mais pas la direction du voyage.

Par Traitement des Semences : Les Semences Traitées Reflètent la Dynamique de l'Agriculture de Précision

Les semences traitées ont capté 60 % de la part de volume de 2024 sur le marché des semences hybrides, les agriculteurs optant pour une protection en début de saison et des levées uniformes. Les enrobages avancés ajoutent des inoculants biologiques, des micronutriments et des stimulants de croissance aux fongicides et insecticides traditionnels, portant le CAGR du segment traité à 8,7 %. La part de marché des semences non traitées diminue à mesure que l'agriculture de précision se répand, bien que les surfaces en agriculture biologique et les systèmes à faibles intrants demandent encore des options non traitées.

Les régulateurs préfèrent également les traitements sur semences aux pulvérisations en plein champ, voyant un risque de dérive plus faible. Les semoirs de précision dosent désormais les grains traités avec une usure minimale, renforçant les incitations agronomiques et logistiques. La demande en semences non traitées persiste là où les règles de certification interdisent les produits chimiques, mais les courbes de coûts technologiques et la pression environnementale orientent le marché vers des stacks de traitement complets.

Par Canal de Vente : Le Numérique Perturbe la Distribution Traditionnelle

Les points de vente hors ligne/concessionnaires et au détail ont maintenu une part de marché de 70 % en 2024, reflétant l'infrastructure établie et les services de soutien agronomique que les réseaux de distribution traditionnels fournissent aux agriculteurs. Cependant, les ventes en ligne émergent comme le canal à la croissance la plus rapide avec un CAGR de 15,2 % pour 2025-2030, portées par des plateformes numériques qui contournent les intermédiaires traditionnels et créent des relations directes entre les semenciers et les agriculteurs. Cette évolution des canaux reflète des tendances plus larges de numérisation agricole où les agriculteurs accèdent de plus en plus aux produits et services via des plateformes en ligne offrant commodité, prix compétitifs et solutions personnalisées.

Les plateformes de financement numérique accélèrent l'adoption en ligne en regroupant les achats de semences avec le crédit, l'assurance et les services agronomiques qui répondent aux multiples besoins des agriculteurs via des solutions intégrées. Cette approche est particulièrement efficace dans les marchés en développement où l'accès traditionnel au crédit est limité et où les agriculteurs ont besoin de packages de soutien complets plutôt que d'achats de semences isolés. La résilience du canal hors ligne découle des relations établies et des services à valeur ajoutée tels que les analyses de sol, la surveillance des cultures et les services d'application qui complètent les ventes de semences. Cette dynamique concurrentielle stimule l'innovation dans les deux canaux, les entreprises cherchant à optimiser l'efficacité de la distribution tout en maintenant les relations avec les agriculteurs et les services de soutien.

Analyse Géographique

L'Amérique du Nord a généré 34 % des revenus de 2024, avec le maïs hybride et le soja proches de la saturation aux États-Unis et des programmes stables de canola et de blé au Canada. Un cadre réglementaire mature, une application robuste de la propriété intellectuelle et des chaînes d'approvisionnement intégrées maintiennent le flux de capitaux de R&D vers les caractéristiques tolérantes au climat et la sélection guidée par l'intelligence artificielle. Le CAGR régional se modère à 6,2 % car l'expansion des surfaces est limitée, mais les gains de rendement et les primes de caractéristiques soutiennent la croissance en valeur. La progression du Mexique dans l'adoption du maïs hybride pour la sécurité alimentaire apporte un soutien incrémental.

L'Asie-Pacifique affiche la trajectoire la plus rapide à un CAGR de 9,5 % alors que la Chine développe le riz et le maïs hybrides tandis que l'Inde oriente le crédit subventionné vers le coton, les légumes et le maïs. Les programmes gouvernementaux de mécanisation, les améliorations de l'irrigation et la numérisation rurale élargissent l'accès au marché. Des champions nationaux tels que Yuan Longping High-Tech livrent des hybrides adaptés localement, tandis que les multinationales co-investissent dans des centres régionaux de R&D. L'Australie et le Japon poussent les semences d'orge hybride et de légumes à haute valeur ajoutée, bien que leurs surfaces soient réduites.

L'Europe progresse à un CAGR de 5,5 % dans un contexte de règles strictes sur les caractéristiques qui ralentissent l'adoption des biotechnologies. Néanmoins, les lignées hybrides de betterave sucrière, de maïs et de légumes trouvent leur place, et des semenciers comme KWS capitalisent sur le savoir-faire régional et la distribution. Les membres orientaux de l'Union Européenne améliorent l'utilisation des semences grâce aux financements de la Politique Agricole Commune, tandis que la poussée de la Russie vers le blé hybride ajoute du volume malgré le risque géopolitique. L'Amérique du Sud se développe à un CAGR de 7,4 % grâce à l'hybridation du soja et du maïs au Brésil et aux exploitations technologiquement avancées d'Argentine, avec le Chili et la Colombie contribuant via les cultures spécialisées et les subventions publiques à la modernisation.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premiers acteurs représentant 68,3 % de la part des revenus. Cela confère aux acteurs établis un avantage significatif en termes d'échelle pour la sélection à haut débit, les équipes réglementaires mondiales et les portefeuilles multi-caractéristiques. Bayer AG détient une part significative, s'appuyant sur la sélection génomique assistée par intelligence artificielle et des partenariats tels que son coentreprise de blé hybride avec RAGT pour réduire les cycles de sélection. Corteva Agriscience occupe une part significative et développe les sojas Pioneer A-Series avec les caractéristiques Enlist E3 pour combiner le contrôle des mauvaises herbes et les gains de rendement. Syngenta Group détient une part importante, reflétant des pipelines approfondis dans le maïs, le riz et les légumes ainsi que des investissements dans des outils numériques spécifiques aux semences.

Les entreprises régionales plus petites se taillent des niches dans des cultures ou des géographies négligées par les grands acteurs, souvent en concédant des licences de caractéristiques tout en se concentrant sur le germoplasme local. Les start-ups appliquant la biologie synthétique pour empiler des caractéristiques nutritionnelles et de résistance au stress attirent des financements en capital-risque, signalant de nouveaux challengers. Les courses aux brevets s'intensifient autour de l'édition CRISPR et du matériel de sélection accélérée, érigeant de nouvelles barrières pour les entrants tardifs.

Le champ concurrentiel s'oriente vers des offres de plateforme — semences, caractéristiques, crédits carbone et logiciels d'agronomie regroupés en un seul abonnement. Les entreprises capables d'intégrer ces composantes et de gérer la propriété des données sont en mesure de fidéliser les clients et les marges. Les partenariats avec des fintechs et des applications de marché agricole étendent la portée vers les segments des petits exploitants, brouillant davantage les frontières entre fournisseurs d'intrants et prestataires de services.

Leaders du Secteur des Semences Hybrides

Corteva Agriscience

Syngenta Group

BASF SE

KWS Saat SE

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Origin Agritech Ltd. a obtenu une licence de production et d'exploitation de semences agricoles auprès du Bureau Municipal de l'Agriculture et des Affaires Rurales de Pékin. Cette licence autorise l'entreprise à produire, transformer, conditionner, vendre en gros et au détail des semences de maïs. Elle marque une avancée importante dans le renforcement des capacités de production et opérationnelles d'Origin.

- Juillet 2025 : Beck's Hybrids a acquis une installation de production de semences au Nebraska, élargissant sa capacité de fabrication d'hybrides de maïs et de soja pour répondre à la demande croissante dans le centre des États-Unis. Beck's et Syngenta maintiennent un partenariat à long terme, collaborant depuis des décennies sur le développement de lignées, l'introduction de caractéristiques génétiques, la production de semences de base et la concession de licences de germoplasme.

- Mai 2025 : East-West Seed a dévoilé son nouveau complexe de 36 hectares, le Centre de Recherche Hortanova, situé à San Juan, Batangas, aux Philippines. Ce centre de pointe est conçu pour se concentrer sur la recherche et le développement de cultures hybrides avancées, visant à améliorer la productivité agricole et à répondre aux besoins évolutifs des agriculteurs et des consommateurs.

Portée du Rapport Mondial sur le Marché des Semences Hybrides

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Légumes |

| Fruits et Noix |

| Fourrages et Gazon |

| Tolérance aux herbicides |

| Résistance aux insectes |

| Caractéristiques empilées |

| Conventionnel amélioré |

| Traitées |

| Non Traitées |

| En Ligne |

| Hors Ligne/Concessionnaires et Points de Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Légumes | ||

| Fruits et Noix | ||

| Fourrages et Gazon | ||

| Par Caractéristique | Tolérance aux herbicides | |

| Résistance aux insectes | ||

| Caractéristiques empilées | ||

| Conventionnel amélioré | ||

| Par Traitement des Semences | Traitées | |

| Non Traitées | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne/Concessionnaires et Points de Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des semences hybrides et le CAGR prévu jusqu'en 2030 ?

La taille du marché des semences hybrides a atteint 30,2 milliards USD en 2025 et devrait croître à un CAGR de 6,4 %, pour atteindre 41,2 milliards USD d'ici 2030.

Quel segment de culture se développe le plus rapidement sur le marché des semences hybrides ?

Les légumes mènent la croissance avec un CAGR de 9,5 % jusqu'en 2030, les améliorations de la chaîne du froid et les régimes urbains stimulant la demande.

Pourquoi les caractéristiques empilées gagnent-elles plus de parts de marché que les hybrides à caractéristique unique ?

Les caractéristiques empilées regroupent la tolérance aux herbicides et la résistance aux insectes dans une seule semence, réduisant la complexité des intrants et améliorant l'économie agricole, ce qui génère un CAGR de 12,2 % pour le segment.

Quelles régions présentent le plus fort potentiel de croissance pour les semences hybrides ?

L'Asie-Pacifique affiche la plus rapide expansion régionale à un CAGR de 9,5 % grâce aux programmes de modernisation gouvernementaux en Chine et en Inde qui élargissent l'accès aux semences hybrides.

Comment le traitement des semences influence-t-il les performances des semences hybrides ?

Les semences traitées, qui détiennent actuellement 60 % de part, améliorent la germination et la protection en début de saison grâce à des enrobages comprenant des fongicides, des insecticides et des inoculants biologiques, soutenant un CAGR de 8,7 % pour le segment.

Dernière mise à jour de la page le: