Taille et part de marché du chiffrement réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

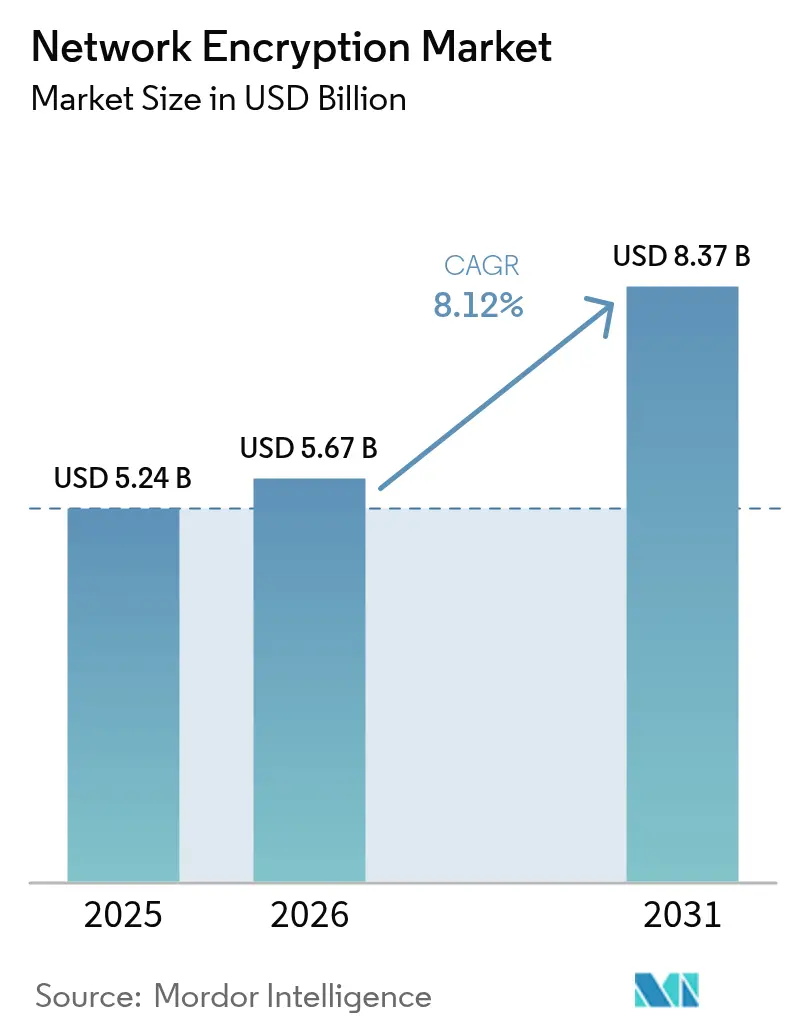

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chiffrement réseau par Mordor Intelligence

Le marché du chiffrement réseau devrait croître de 5,24 milliards USD en 2025 à 5,67 milliards USD en 2026 et devrait atteindre 8,37 milliards USD d'ici 2031, à un TCAC de 8,12 % sur la période 2026-2031. L'escalade des menaces liées à l'informatique quantique, la migration vers des architectures de confiance zéro et le resserrement des mandats réglementaires convergent pour soutenir une trajectoire de demande robuste pour les contrôles cryptographiques avancés. Les entreprises s'efforcent de déployer des algorithmes résistants aux technologies quantiques avant l'avènement d'ordinateurs quantiques commercialement viables, tandis que les déploiements de la 5G et l'adoption du cloud créent d'importants volumes de trafic devant être chiffrés à la vitesse de ligne. Les solutions à accélération matérielle demeurent essentielles pour les cas d'usage à ultra-faible latence ; cependant, l'essor rapide des plateformes de chiffrement définies par logiciel et gérées signale une évolution à long terme vers des modèles de consommation flexibles. La différenciation des fournisseurs repose de plus en plus sur une intégration transparente avec les plateformes d'identité, la gestion automatisée des clés et le support de la première vague de normes post-quantiques.

Points clés du rapport

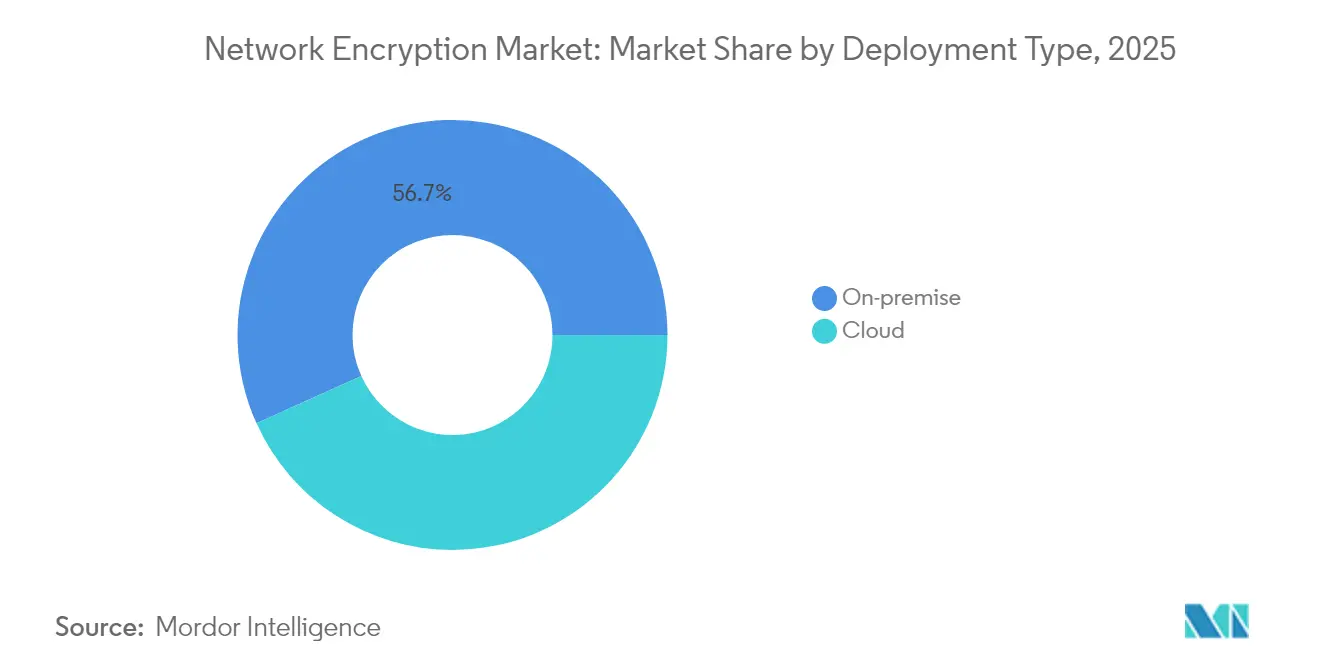

- Par type de déploiement, les solutions sur site détenaient 56,74 % de la part de marché du chiffrement réseau en 2025, tandis que les implémentations cloud devraient se développer à un TCAC de 9,87 % d'ici 2031.

- Par composant, le matériel représentait 49,01 % de la taille du marché du chiffrement réseau en 2025, tandis que les solutions et services ont enregistré la croissance la plus rapide, à un TCAC de 10,05 %, de 2026 à 2031.

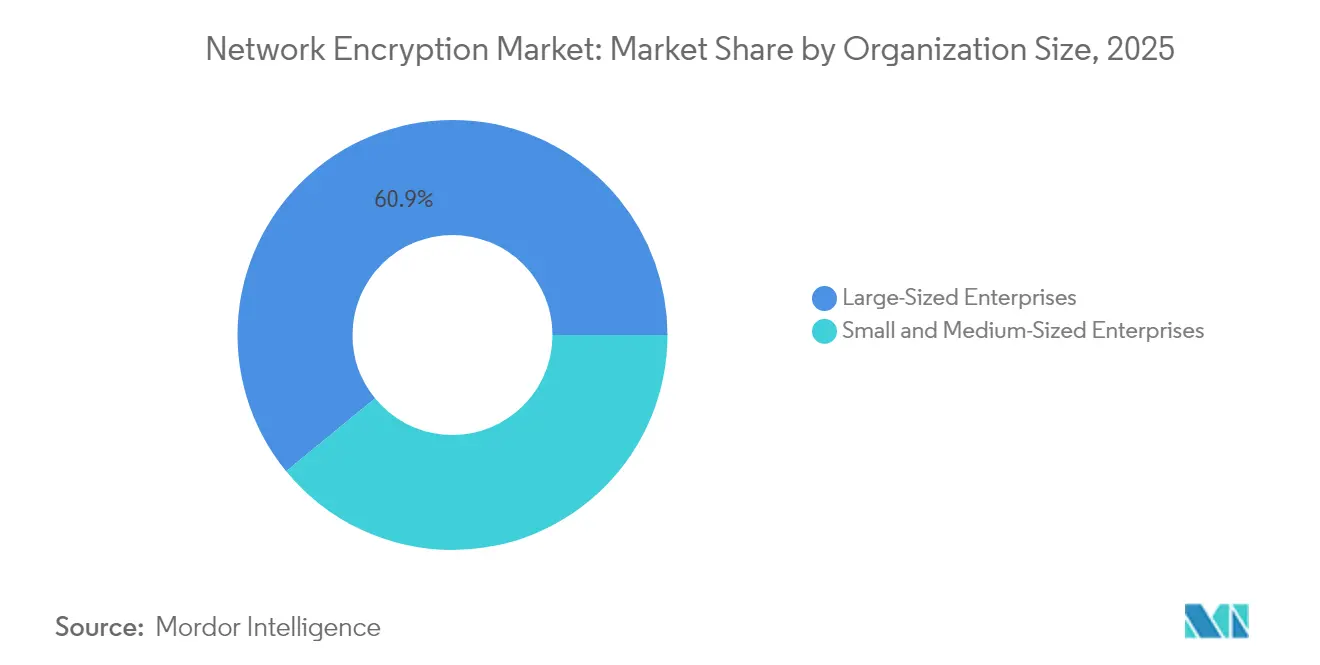

- Par taille d'organisation, les grandes entreprises représentaient une part de revenus de 60,92 % en 2025 ; cependant, le segment des PME devrait progresser à un TCAC de 9,94 %.

- Par secteur d'utilisateur final, le BFSI était en tête avec une part de 27,35 % en 2025, tandis que la santé devrait croître à un TCAC de 8,49 % d'ici 2031.

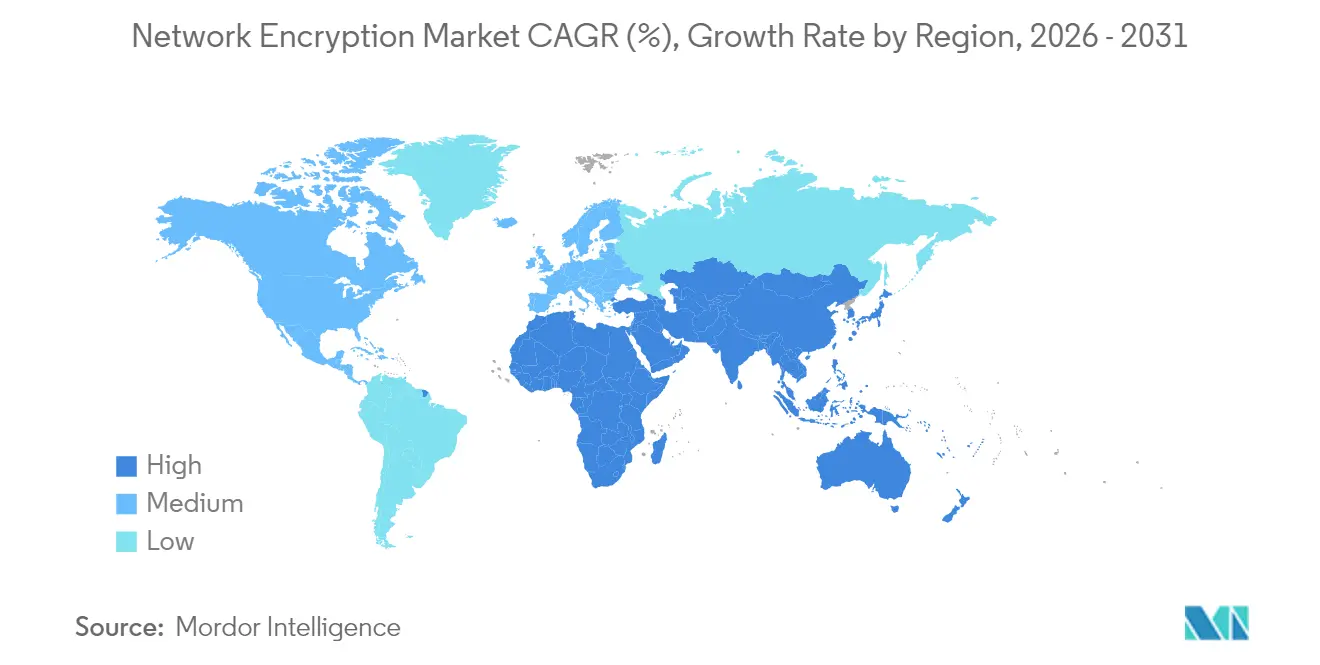

- Par géographie, l'Amérique du Nord conservait une part de 33,45 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 8,86 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chiffrement réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Nombre croissant de violations de la sécurité des réseaux | +2.1% | Mondial avec un accent accru sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption accélérée des charges de travail basées sur le cloud | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des déploiements 5G nécessitant un chiffrement en ligne à haute vitesse | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats de conformité tels que le RGPD et la HIPAA | +1.2% | Europe et Amérique du Nord principalement, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupation croissante face aux menaces de l'informatique quantique | +0.9% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des architectures de confiance zéro | +0.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de violations de la sécurité des réseaux

Les campagnes de rançongiciels et les intrusions parrainées par des États ont augmenté en fréquence et en sophistication en 2024, incitant les conseils d'administration à accélérer les investissements dans le chiffrement sur les canaux de données en transit. Les lois sur la divulgation des violations aux États-Unis, en Europe et dans plusieurs juridictions d'Asie-Pacifique imposent de lourdes pénalités en cas d'exposition de données non protégées, ce qui incite les entreprises à chiffrer le trafic interne est-ouest parallèlement aux communications externes. Les assureurs ont resserré les conditions des polices, accordant des remises de primes uniquement lorsque les assurés peuvent prouver une couverture de chiffrement omniprésente. En conséquence, les équipes d'achats considèrent désormais le chiffrement au niveau du réseau comme un contrôle de base, plutôt que comme une mesure de protection facultative, ce qui maintient des dépenses continues même lorsque les budgets informatiques globaux sont réduits. Les fournisseurs capables de livrer des appliances faciles à déployer et des moteurs de politique automatisés gagnent rapidement du terrain.

Adoption accélérée des charges de travail basées sur le cloud

La migration vers le cloud place une nouvelle importance sur l'agilité du chiffrement, car les charges de travail s'activent et se désactivent en quelques secondes sur des empreintes multi-cloud. Les services de réseau cloud natifs intègrent désormais un chiffrement avancé, permettant aux équipes de sécurité de centraliser la gouvernance des clés tandis que les propriétaires d'applications maintiennent la vélocité DevOps.[1]Amazon Web Services, "Nouveau Amazon VPC Lattice : Simplifier la connectivité, la sécurité et la surveillance de service à service," amazon.com Les frameworks de maillage de services intègrent la terminaison TLS transparente, supprimant la nécessité pour les développeurs de coder les appels de chiffrement. La tarification basée sur la consommation abaisse les barrières à l'entrée pour les PME, leur permettant d'égaler la posture de sécurité de leurs pairs plus importants sans achats en capital. En conséquence, les plateformes de chiffrement centrées sur le cloud connaissent une croissance à deux chiffres, stimulant la demande pour des offres complémentaires de gestion des clés en tant que service.

Essor des déploiements 5G nécessitant un chiffrement en ligne à haute vitesse

La version 17 de la norme 3GPP impose un chiffrement de bout en bout pour le découpage en tranches du réseau, incitant les opérateurs à déployer une cryptographie à la vitesse de ligne à des débits de 100 Gbps et plus.[2]3rd Generation Partnership Project, "Spécifications de la version 17," 3gpp.org Les équipementiers intègrent des processeurs cryptographiques dédiés dans les stations de base et les routeurs cœur de réseau, évitant ainsi le recours à des appliances séparées introduisant de la latence. Les cas d'usage industriels de la 5G, allant de la robotique autonome à la chirurgie à distance, ne peuvent tolérer des délais supérieurs à la milliseconde ; par conséquent, les opérateurs privilégient le matériel qui associe la puce de commutation aux moteurs de chiffrement sur un seul circuit intégré. Les dépenses en capital pour l'infrastructure 5G compatible avec le chiffrement constituent donc un entonnoir de demande pluriannuel, en particulier en Asie-Pacifique, où les déploiements sur des sites vierges sont plus répandus.

Mandats de conformité tels que le RGPD et la HIPAA

Les régulateurs spécifient de plus en plus le chiffrement au repos et en transit comme des exigences explicites plutôt que comme des recommandations de bonnes pratiques. Dans le cadre du RGPD, les autorités de contrôle de l'Union européenne infligent des amendes de plusieurs millions d'euros lorsque des organisations ne parviennent pas à sécuriser les données personnelles lors de leur transfert sur le réseau. Aux États-Unis, la mise à jour 2025 de la règle de confidentialité HIPAA élargit la définition des informations de santé protégées, obligeant les entités couvertes à chiffrer tout le trafic de télésanté. Des dispositions similaires figurent dans la loi indienne sur la protection des données personnelles numériques et dans la LGPD brésilienne, créant un effet harmonisateur qui relève le plancher mondial pour l'adoption du chiffrement. Les équipes de conformité considèrent désormais l'automatisation du cycle de vie des certificats et la journalisation centralisée des audits comme des capacités essentielles, au bénéfice des fournisseurs de plateformes qui intègrent la politique, la gestion des clés et la génération de rapports au sein d'une console unique.[3]Commission européenne, "Loi sur la cyber-résilience," europa.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre des solutions de chiffrement réseau | -1.4% | Mondial, avec une pression plus forte sur les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Surcharge de performance et problèmes de latence dans les réseaux à haute vitesse | -1.1% | Mondial, ressenti de manière aiguë dans les contextes de négociation à haute fréquence et de contrôle industriel | Moyen terme (2-4 ans) |

| Complexités d'interopérabilité dans les environnements multi-fournisseurs | -0.9% | Mondial, notamment dans les grandes entreprises exploitant une infrastructure hétérogène | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en cryptographie | -0.7% | Mondial, plus prononcée en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre des solutions de chiffrement réseau

Les déploiements complets nécessitent souvent des appliances spécialisées, des services de conseil et une formation du personnel, portant les dépenses de projet de 500 000 USD à bien au-delà de 5 millions USD pour les entreprises de taille moyenne. La pression budgétaire est plus aiguë dans les économies émergentes où les fluctuations des devises locales gonflent les prix des matériels importés. De plus, les commutateurs et routeurs anciens peuvent manquer d'accélération cryptographique intégrée, entraînant des mises à niveau d'infrastructure coûteuses. Les services gérés compensent certes les charges en capital, mais les petites entreprises peinent encore avec les frais d'abonnement récurrents. En conséquence, les acheteurs sensibles aux prix reportent ou réduisent la portée des projets, limitant la pénétration à court terme dans les segments situés en dehors des secteurs réglementés.

Surcharge de performance et problèmes de latence dans les réseaux à haute vitesse

Le chiffrement des flux de négociation à haute fréquence ou des boucles de contrôle de fabrication ajoute 50 à 200 microsecondes par saut, un délai inacceptable pour les applications qui mesurent leur succès en microsecondes à un seul chiffre. Même en présence d'une accélération matérielle, les cycles CPU consommés par les opérations cryptographiques peuvent réduire le débit global de 10 à 30 %. Les opérateurs adoptent parfois un chiffrement sélectif, laissant le trafic moins critique non protégé pour préserver les performances, ce qui limite les dépenses adressables totales. Les fournisseurs subissent donc une pression pour innover sur les chiffrements légers, les architectures en pipeline et les déchargements basés sur FPGA qui comblent l'écart de latence sans faire bondir la consommation d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la migration cloud s'accélère malgré les préoccupations de sécurité

Les implémentations cloud devraient enregistrer le TCAC le plus rapide de 9,87 % d'ici 2031, bien que les déploiements sur site représentaient encore 56,74 % de la part de marché du chiffrement réseau en 2025. La large base installée d'applications héritées et les règles strictes de souveraineté des données dans les secteurs BFSI et gouvernemental ancrent la demande sur site, tandis que les nouveaux services numériques adoptent par défaut des offres de chiffrement cloud natives. Les principaux fournisseurs regroupent la gestion du cycle de vie des clés et la rotation automatisée des certificats, réduisant la charge opérationnelle des équipes de sécurité.

Des schémas hybrides émergent à mesure que les organisations conservent les charges de travail critiques sur site, mais acheminent les services de développement, d'analyse et orientés client via des dorsales cloud. Cette architecture à deux vitesses permet aux acheteurs d'expérimenter le chiffrement basé sur la consommation sans abandonner leurs investissements existants. Les fournisseurs qui proposent des moteurs de politique unifiés capables de s'étendre sur l'équipement sur site et les appliances virtuelles dans les clouds publics gagnent en fidélisation des comptes. À mesure que les algorithmes post-quantiques deviennent courants, les plateformes cloud offrent des cycles de mise à niveau plus rapides, faisant potentiellement basculer le volume à long terme vers des modèles de chiffrement hébergés.

Par composant : les solutions définies par logiciel reconfigurent la dynamique du marché

Le matériel conservait 49,01 % de la part de marché du chiffrement réseau en 2025, car les liaisons ultrarapides s'appuient encore sur des circuits ASIC et FPGA pour maintenir des performances à la vitesse de ligne. Pourtant, le segment des solutions et services affiche un TCAC de 10,05 %, illustrant le pivot vers une sécurité flexible et contrôlée par logiciel. Les entreprises valorisent l'orchestration pilotée par API qui s'intègre aux flux de travail d'infrastructure en tant que code, permettant la création dynamique de tunnels et les modifications de politique en quelques secondes.

Les fournisseurs de services de sécurité gérés intègrent le chiffrement dans des offres groupées combinant détection des menaces, automatisation des certificats et segmentation de confiance zéro. L'intelligence artificielle aide en analysant les modèles d'utilisation des clés et en prédisant les expirations de certificats, réduisant les pannes imprévues. La licence modulaire permet également aux clients de faire évoluer la bande passante ou les suites d'algorithmes sans mises à niveau complètes. Au cours de la période de prévision, les blocs cryptographiques au niveau des puces deviendront des produits banalisés, tandis que la différenciation se déplacera vers les analyses logicielles, les rapports de conformité et les capacités d'intégration plus larges.

Par taille d'organisation : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises représentaient 60,92 % des revenus de 2025, reflétant des réseaux mondiaux complexes et des budgets de sécurité importants. Néanmoins, les PME affichent un TCAC de 9,94 % grâce à des modèles de paiement à l'utilisation qui suppriment les coûts initiaux élevés. Les places de marché cloud proposent désormais des offres de chiffrement en tant que service pouvant être déployées en quelques clics, éliminant le besoin de personnel spécialisé en cryptographie.

Le marketing des fournisseurs met l'accent sur l'alignement réglementaire, en fournissant des politiques types correspondant aux contrôles HIPAA, PCI-DSS et RGPD. Les tableaux de bord automatisés font apparaître les lacunes de conformité, soutenant la préparation aux audits pour les entreprises à effectif limité. Les assureurs cyber resserrant les conditions de couverture, les PME perçoivent le chiffrement comme un prérequis pour des primes abordables, stimulant davantage la demande. La démocratisation de la cryptographie avancée élargit donc la base adressable au-delà des secteurs à haute sécurité traditionnels.

Par secteur d'utilisateur final : la santé émerge comme leader de la croissance

Le BFSI est resté le contributeur unique le plus important avec une part de 27,35 % en 2025, découlant d'un investissement soutenu dans le chiffrement pour les paiements, la banque de base et l'infrastructure de négociation. Le TCAC de 8,49 % du secteur de la santé dépasse tous les autres secteurs, car les plateformes de télésanté et les dossiers de santé électroniques génèrent des flux de données sensibles traversant les réseaux publics. Les hôpitaux passent au TLS 1.3 et aux algorithmes résistants aux technologies quantiques pour protéger la confidentialité des patients face à la recrudescence des événements liés aux rançongiciels.

Les opérateurs de télécommunications apparaissent également en bonne place, car ils intègrent le chiffrement dans les nœuds 5G et d'informatique en périphérie. Les agences gouvernementales et de défense maintiennent une demande constante, spécifiant souvent la génération de clés domestiques et l'authentification multifacteur dans les appels d'offres. Les sociétés de médias et de divertissement chiffrent le contenu à haute valeur ajoutée sur les CDN pour lutter contre le piratage, tandis que les fabricants sécurisent le trafic IoT industriel entre les usines et les moteurs d'analyse cloud. La dépendance intersectorielle aux flux de travail distribués garantit que le marché du chiffrement réseau maintient une composition de revenus diversifiée.

Analyse géographique

L'Amérique du Nord représentait 33,45 % des revenus en 2025, soutenue par l'adoption précoce de la confiance zéro, les importants budgets cybernétiques et la proximité avec la plupart des principaux fournisseurs de chiffrement. Les mandats fédéraux exigeant une migration résistante aux technologies quantiques d'ici 2026 accélèrent davantage les mises à niveau nationales. Les opérateurs américains intègrent également le chiffrement en ligne dans les programmes 5G nationaux, stimulant les cycles de renouvellement des équipements.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,86 % d'ici 2031, tirée par d'importants investissements cloud en Chine, en Inde et en Asie du Sud-Est. Les régulateurs régionaux resserrent les règles de résidence des données, incitant les entreprises à déployer des magasins de clés gérés localement. Les gouvernements canalisent les fonds de relance vers la recherche quantique et l'infrastructure 5G, subventionnant indirectement le matériel compatible avec le chiffrement. Les institutions financières japonaises testent des schémas à double algorithme combinant des chiffrements classiques et basés sur les réseaux, signalant une vague imminente de transitions post-quantiques.

L'Europe reste un marché pivot, car les amendes liées au RGPD motivent des dépenses continues en matière de chiffrement. La prochaine loi sur la cyber-résilience étend les contrôles de sécurité obligatoires aux produits connectés, élargissant indirectement la portée des canaux chiffrés. Les opérateurs de télécommunications en Allemagne et en France intègrent le chiffrement au niveau de la couche de trafic dans leurs déploiements Open RAN, tandis que les pays scandinaves mènent des essais précoces de dorsales de distribution de clés quantiques. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, affichent une adoption croissante, bien que les pénuries de compétences et les contraintes budgétaires poussent les clients vers les services gérés et les modèles de déploiement cloud.

Paysage concurrentiel

Le marché du chiffrement réseau est modérément fragmenté. Les fournisseurs d'infrastructure établis, tels que Cisco Systems, Juniper Networks et Huawei Technologies, s'appuient sur leurs puces internes pour maintenir leur leadership en termes de haute performance. Simultanément, les fournisseurs de logiciels spécialisés se concentrent sur les algorithmes résistants aux technologies quantiques et les couches d'orchestration de confiance zéro, érodant la part de marché des opérateurs historiques dans les projets cloud sur des sites vierges. Les critères de sélection des fournisseurs accordent désormais plus de poids à la profondeur d'intégration avec les fournisseurs d'identité et les moteurs de politique qu'aux chiffres bruts de débit.

Les dépôts de propriété intellectuelle mettent en évidence une concurrence acharnée autour des accélérateurs cryptographiques basés sur FPGA et des mécanismes de séquestre de clés distribués. Les fusions ciblent des forces complémentaires : l'absorption d'Imperva par Thales reflète la recherche par les acteurs matériels de propriété intellectuelle de chiffrement au niveau des bases de données, tandis que les prestataires de services s'alignent sur les clouds hyperscale pour intégrer la sécurité nativement. Les premiers acteurs en matière de préparation post-quantique pratiquent des prix premium, car les secteurs averses au risque s'engagent sur une confidentialité à long terme.

Les écosystèmes de distribution jouent également un rôle. Les fournisseurs cultivent des partenariats avec des intégrateurs de systèmes qui associent le chiffrement à des évaluations de confiance zéro, des projets de migration cloud et des déploiements 5G. Les bibliothèques open source, telles que OpenSSL 3.2, bénéficient du soutien des entreprises pour accélérer le déploiement de suites de chiffrements hybrides classiques-quantiques. Les acheteurs privilégiant les plateformes consolidées, les fournisseurs capables de regrouper l'automatisation des certificats, les analyses et la détection des menaces aux côtés du chiffrement de la couche de transport sont bien positionnés pour saisir des opportunités de vente additionnelle.

Leaders du secteur du chiffrement réseau

Thales Trusted Cyber Technologies

Juniper Networks Inc.

Atos SE

Certes Networks Inc.

Senetas Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : le Centre de partage et d'analyse d'informations sur les services financiers (Financial Services Information Sharing and Analysis Center) a publié le livre blanc « Le calendrier de la migration cryptographique post-quantique ». Élaboré avec des experts d'institutions financières gérant collectivement 100 000 milliards USD d'actifs dans 75 pays, le document appelle à une feuille de route mondiale synchronisée et à des jalons clairs pour orienter les régulateurs, les banques et les fournisseurs vers le chiffrement résistant aux technologies quantiques.

- Septembre 2025 : Akamai Technologies a activé la cryptographie post-quantique sur sa plateforme d'informatique en périphérie, permettant aux clients d'activer le groupe de clés hybrides TLS 1.3 X25519MLKEM768 sans coût supplémentaire. Le déploiement permet aux navigateurs actuels d'ouvrir des sessions résistantes aux technologies quantiques tout en préservant la rétrocompatibilité, et Akamai prévoit d'étendre la couverture complète de la cryptographie post-quantique (PQC) sur son réseau d'ici début 2026.

- Septembre 2025 : OpenSSL Corporation a adopté les modules de sécurité matérielle réseau Entrust nShield 5c pour son environnement de signature de code en production. Le matériel certifié FIPS 140-3 fournit une racine de confiance inviolable et introduit les algorithmes standardisés par le NIST ML-KEM, SLH-DSA et ML-DSA, apportant des signatures numériques résistantes aux technologies quantiques aux futures versions d'OpenSSL.

- Septembre 2025 : Cisco Systems a introduit les commutateurs intelligents de la série N9300 pour les centres de données, combinant jusqu'à 800 Gbps de débit avec une segmentation de couche 4 intégrée. Les commutateurs intègrent Hypershield pour l'application distribuée des politiques et les fonctions Live Protect eBPF qui peuvent déployer instantanément des contrôles compensatoires contre de nouvelles vulnérabilités sans mettre les systèmes hors ligne.

Périmètre du rapport mondial sur le marché du chiffrement réseau

Le chiffrement réseau consiste à encoder des données sensibles telles que les mots de passe, les identifiants et les fichiers, entre autres, qui sont transmis ou communiqués via un réseau informatique. L'étude suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui est censé soutenir les estimations et les taux de croissance du marché au cours de la période de prévision.

Le rapport sur le marché du chiffrement réseau est segmenté par type de déploiement (cloud, sur site), composant (matériel, solutions et services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'utilisateur final (télécommunications et informatique, BFSI, gouvernement, médias et divertissement, santé, défense et aérospatiale, autres secteurs d'utilisateurs finaux) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Matériel |

| Solutions et services |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Télécommunications et informatique |

| BFSI |

| Gouvernement |

| Médias et divertissement |

| Santé |

| Défense et aérospatiale |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de déploiement | Cloud | ||

| Sur site | |||

| Par composant | Matériel | ||

| Solutions et services | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | Télécommunications et informatique | ||

| BFSI | |||

| Gouvernement | |||

| Médias et divertissement | |||

| Santé | |||

| Défense et aérospatiale | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du secteur du chiffrement réseau d'ici 2031 ?

Le secteur devrait atteindre 8,37 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide pour les solutions de chiffrement réseau ?

Les déploiements basés sur le cloud se développent à un TCAC de 9,87 % d'ici 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique pour le chiffrement au niveau du réseau ?

L'expansion rapide de la 5G, les programmes de transformation numérique et l'évolution des lois sur la protection des données propulsent un TCAC régional de 8,86 %.

Quel secteur d'utilisateur final affiche la plus forte croissance prospective ?

La santé est en tête avec un TCAC de 8,49 %, portée par les exigences de protection de la télésanté et des dossiers de santé électroniques.

Comment les avancées en informatique quantique influencent-elles les stratégies de chiffrement ?

Les organisations migrent vers des algorithmes post-quantiques et des approches à double chiffrement en prévision d'ordinateurs quantiques cryptographiquement pertinents.

Qu'est-ce qui freine l'adoption plus large du chiffrement réseau avancé par les PME ?

Les coûts de mise en œuvre et récurrents élevés, ainsi que le manque d'expertise interne, restent les principaux obstacles malgré la multiplication des options basées sur le cloud.

Dernière mise à jour de la page le: