Taille et part du marché de la cryptographie quantique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.94 Milliards de dollars |

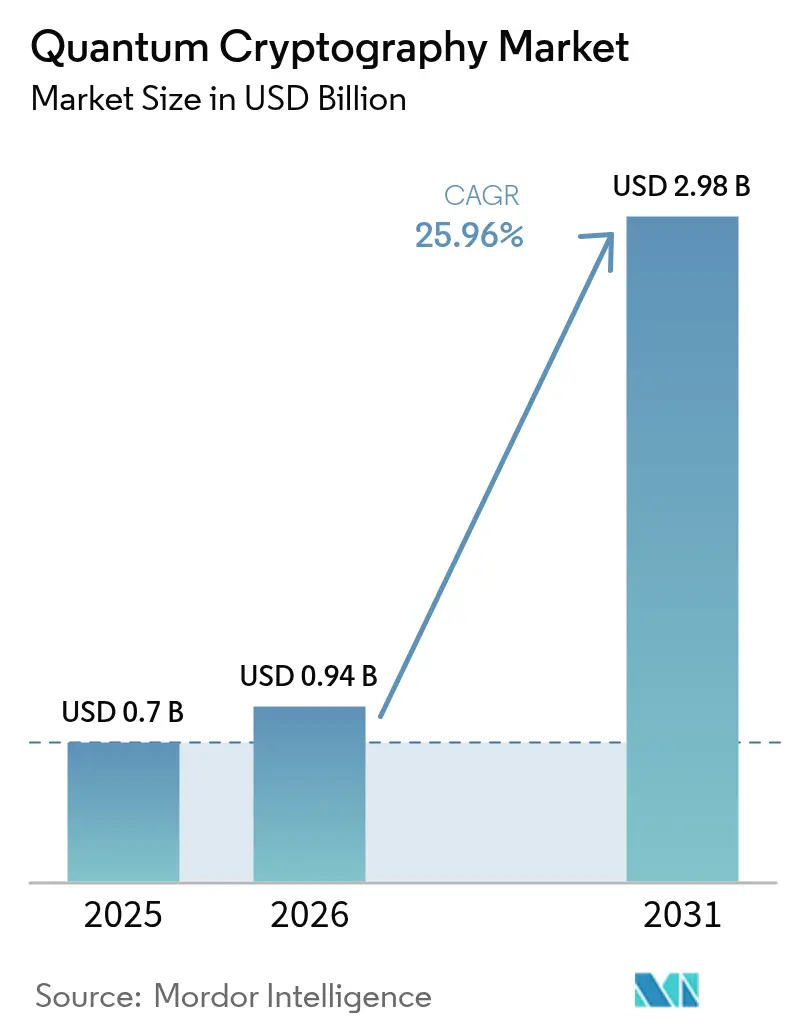

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cryptographie quantique par Mordor Intelligence

La taille du marché de la cryptographie quantique devrait s'étendre de 0,70 milliard USD en 2025 et 0,94 milliard USD en 2026 à 2,98 milliards USD d'ici 2031, enregistrant un TCAC de 25,96 % entre 2026 et 2031. Cette forte croissance reflète la rapidité avec laquelle les menaces post-quantiques poussent les entreprises à migrer du chiffrement classique vers des techniques à sécurité quantique. Les mandats gouvernementaux pour les infrastructures critiques, la commercialisation des réseaux pilotes de distribution quantique de clés (DQC) et le financement soutenu par capital-risque des start-ups de composants photoniques ont conjugué leurs effets pour accélérer les déploiements. Le matériel domine encore les budgets initiaux, car les sources de photons uniques et les détecteurs dédiés restent le seul moyen éprouvé de contrer le déchiffrement par ordinateur quantique ; toutefois, les revenus des services commencent à dépasser ceux des produits à mesure que la complexité d'intégration augmente. La dynamique régionale est tout aussi inégale : l'Amérique du Nord a généré la plus grande part des dépenses de 2025, mais l'Asie-Pacifique développe les projets de dorsale les plus ambitieux, conférant à la région des avantages de premier entrant en matière de normalisation et d'écosystèmes de fournisseurs.

Points clés du rapport

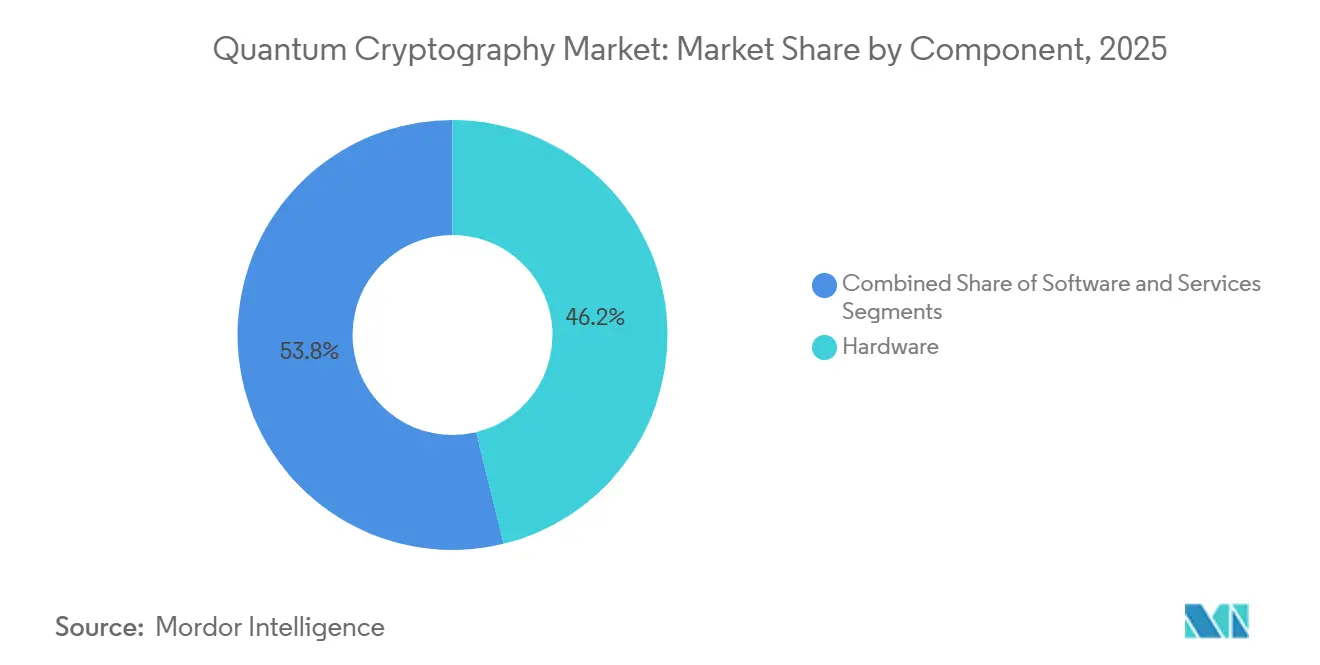

Par composant, le matériel a capté 46,19 % du chiffre d'affaires 2025, tandis que les services progressent à un TCAC de 26,67 % jusqu'en 2031, les entreprises externalisant leurs opérations de sécurité quantique.

- Par technologie, la DQC a représenté 54,16 % du chiffre d'affaires 2025, et les plateformes de communications sécurisées par voie quantique devraient se développer à un TCAC de 26,91 % jusqu'en 2031.

- Par mode de déploiement, les architectures sur site représentaient 57,58 % des installations de 2025, tandis que les modèles hybrides devraient croître à 26,48 % jusqu'en 2031.

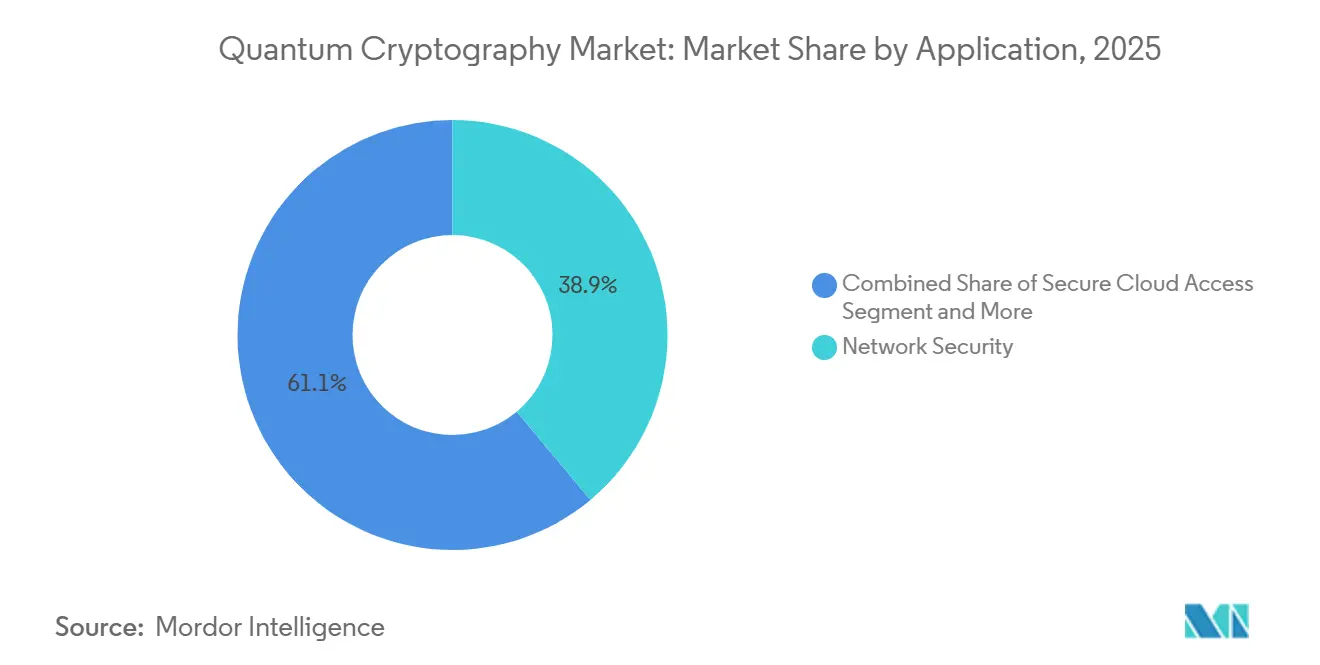

- Par application, la sécurité des réseaux était en tête avec une part de 38,91 % en 2025, tandis que l'accès sécurisé au cloud devrait croître à un TCAC de 26,71 % sur 2026-2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 31,78 % des dépenses de 2025, mais la santé et les sciences de la vie devraient progresser à un TCAC de 26,83 % jusqu'en 2031.

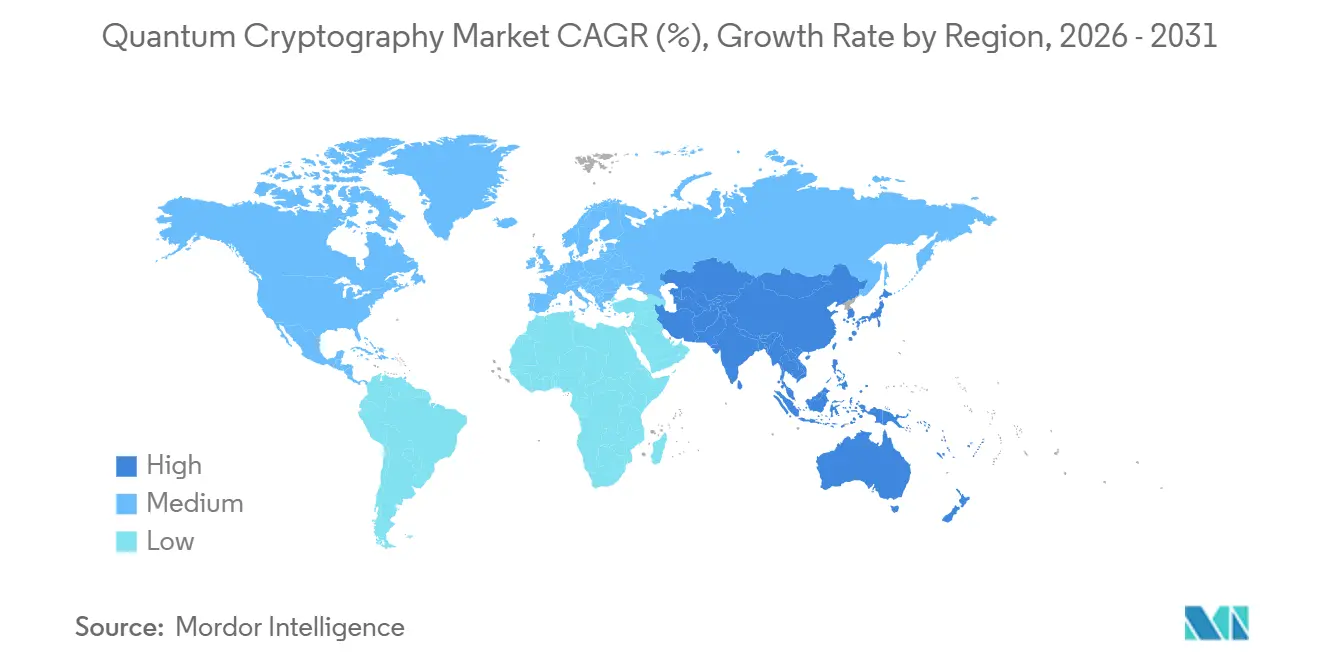

- Par géographie, l'Amérique du Nord représentait 36,67 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait se développer à 27,01 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cryptographie quantique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Nombre croissant de cyberattaques à capacité quantique | +5.20% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Financement public pour les infrastructures de communication quantique | +4.80% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), avec des retombées vers l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Besoin de sécurité à sécurité quantique dans les écosystèmes 5G et IoT | +4.10% | Mondial, concentré dans les zones métropolitaines urbaines déployant des réseaux 5G autonomes | Moyen terme (2-4 ans) |

| Progrès de la normalisation à l'ETSI et à l'UIT permettant une DQC interopérable | +3.70% | Europe et Amérique du Nord, avec une adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de bancs d'essai de réseaux quantiques accélérant les pilotes commerciaux | +3.30% | Amérique du Nord, UE, Chine, Japon | Court terme (≤ 2 ans) |

| Convergence de la DQC avec les réseaux définis par logiciel pour l'orchestration automatisée des clés | +2.90% | Mondial, porté par les entreprises natives du cloud en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de cyberattaques à capacité quantique

Les incidents dans lesquels des adversaires ont capturé du trafic chiffré en vue d'un déchiffrement futur ont fortement augmenté en 2025, faisant passer la discussion du risque théorique au risque opérationnel. Les institutions financières, les grands groupes de défense et les fournisseurs de cloud ont réagi en accélérant leurs feuilles de route pour la DQC et la cryptographie post-quantique.[1]Agence américaine de cybersécurité et de sécurité des infrastructures, "Évaluation des menaces quantiques 2025," cisa.gov Les conseils d'administration sont désormais informés trimestriellement des expositions liées à la stratégie « collecter maintenant, déchiffrer plus tard », ce qui pousse les budgets consacrés aux mises à niveau à sécurité quantique en avance sur les cycles généraux de renouvellement informatique.[2]Institut national des normes et de la technologie, "Normalisation de la cryptographie post-quantique," nist.gov Les assureurs qui excluent les violations liées au quantique des nouvelles polices cyber amplifient l'urgence. En conséquence, le marché de la cryptographie quantique passe des essais de preuve de concept aux déploiements à l'échelle de l'entreprise.

Financement public pour les infrastructures de communication quantique

Les capitaux du secteur public ont atteint 4,2 milliards USD en 2025, finançant des dorsales nationales qui réduisent le risque de l'adoption privée. Le réseau de fibres optiques de 10 000 kilomètres de la Chine, les liaisons transfrontalières phares de l'UE, les projets de satellites de défense américains et les déploiements métropolitains du Japon ont tous créé des clients ancrés pour les fournisseurs nationaux.[3]Ministère des sciences et de la technologie, Chine, "Infrastructure nationale de communication quantique," most.gov.cn Ces premiers réseaux ont validé les performances sur de longues distances et en milieu urbain, démontrant des accords de niveau de service commerciaux. Les subventions ont également accéléré les travaux de normalisation, car les agences exigeaient des équipements interopérables, réduisant indirectement les craintes de dépendance vis-à-vis d'un fournisseur unique pour les entreprises évaluant des stratégies multi-fournisseurs.

Besoin de sécurité à sécurité quantique dans les écosystèmes 5G et IoT

Les appareils en périphérie utilisant des architectures 5G autonomes transmettent des données de télémétrie et des signaux de contrôle qui restent précieux bien au-delà du cycle de vie typique d'un appareil. Les intervalles classiques de rotation des clés ne peuvent pas atténuer le déchiffrement quantique futur ; aussi les opérateurs ont-ils commencé à intégrer des générateurs quantiques de nombres aléatoires dans les stations de base et les passerelles. Les terminaux IoT industriels disposant d'une capacité de calcul limitée s'appuient de plus en plus sur des clés quantiques distribuées en externe, évitant ainsi des remplacements matériels coûteux. Il en résulte une demande structurelle pour des appliances DQC à faible consommation et des services gérés d'orchestration de clés, élargissant le marché adressable de la cryptographie quantique au-delà des liaisons de centres de données centraux.

Progrès de la normalisation à l'ETSI et à l'UIT permettant une DQC interopérable

La publication d'API ouvertes et de protocoles de canaux authentifiés en 2024-2025 a permis l'intégration multi-fournisseurs au sein des piles de gestion de réseau existantes. Les grandes banques et les opérateurs de télécommunications, auparavant méfiants vis-à-vis des écosystèmes propriétaires, émettent désormais des appels d'offres imposant la conformité à la norme ETSI GS QKD-018. Des référentiels de certification tels que l'ISO/IEC 23837 apparaissent dans les listes de contrôle des achats, offrant aux petits fabricants de matériel une voie claire vers la qualification. L'interopérabilité réduit les coûts de changement de fournisseur, favorise la concurrence par les prix et raccourcit les délais de déploiement, rendant le marché de la cryptographie quantique plus accessible aux entreprises de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de déploiement et de maintenance du matériel DQC | -3.40% | Mondial, le plus aigu sur les marchés sensibles aux coûts en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en sécurité quantique | -2.80% | Mondial, avec des lacunes sévères dans les marchés émergents | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des composants photoniques | -2.10% | Mondial, concentré dans les régions dépendantes des fonderies de semi-conducteurs d'Asie de l'Est | Court terme (≤ 2 ans) |

| Cadres de certification des canaux quantiques incohérents selon les juridictions | -1.60% | Déploiements transfrontaliers dans les entreprises multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de déploiement et de maintenance du matériel DQC

Les dépenses par nœud dépassent fréquemment 500 000 USD, car les détecteurs de photons uniques, les lasers de précision et l'électronique de synchronisation restent des composants de niche à faible échelle de fabrication. Les contrats de maintenance ajoutent des dépenses opérationnelles significatives, car le maintien en service exige un contrôle environnemental strict. La volatilité des devises gonfle encore les prix à l'importation sur les marchés émergents, creusant l'écart d'accessibilité. Les fournisseurs répondent avec des unités en rack 19 pouces compactes consommant moins de 100 watts, mais les courbes de coûts restent inférieures d'un ordre de grandeur à celles des équipements réseau conventionnels, ralentissant l'adoption du marché de la cryptographie quantique dans les régions sensibles aux prix.

Pénurie de professionnels qualifiés en sécurité quantique

Moins de 5 000 praticiens certifiés dans le monde maintiennent des réseaux DQC d'entreprise, conçoivent des hiérarchies de clés post-quantiques ou intègrent des piles à sécurité quantique dans des plateformes de gestion des informations et des événements de sécurité. Les cycles de recrutement s'étendent sur près d'un an, et les primes salariales dépassent 60 % par rapport aux rôles traditionnels de cybersécurité. Les régions dépourvues de programmes de formation en ingénierie quantique importent des talents expatriés ou externalisent auprès de fournisseurs, ajoutant à la fois des coûts et des risques opérationnels. Les modèles de services gérés compensent partiellement la pénurie, mais introduisent des préoccupations relatives à la séquestre des clés que les régulateurs commencent seulement à traiter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que la complexité augmente

La taille du marché de la cryptographie quantique pour les composants montre que le matériel est en tête avec 46,19 % du chiffre d'affaires 2025, reflétant les premières constructions de réseaux qui nécessitaient des émetteurs, des récepteurs et des commutateurs photoniques dédiés. Une part croissante des entreprises préfère cependant des engagements basés sur les dépenses opérationnelles qui regroupent équipements, intégration et surveillance 24h/24 et 7j/7. Les services devraient par conséquent croître à 26,67 % jusqu'en 2031, le rythme le plus rapide parmi les composants, soutenus par des modèles d'abonnement qui reflètent les tendances plus larges d'externalisation informatique.

La dynamique vers les services est également portée par le manque de compétences quantiques internes et par les régulateurs qui encouragent les audits tiers des opérations de gestion des clés. Les nœuds DQC compacts en rack consommant moins de 100 watts simplifient la colocation, mais le réglage quotidien des détecteurs de photons uniques reste spécialisé. Le logiciel continue de mûrir à mesure que les fournisseurs exposent des API reliant les sources DQC aux plateformes classiques d'infrastructure à clé publique, mais sans orchestration gérée, de nombreuses entreprises peinent encore à opérationnaliser les politiques. À mesure que l'expérience terrain s'accumule, les catalogues de services comprennent désormais des évaluations des risques quantiques, la gestion automatisée du cycle de vie des clés et le reporting de conformité, complétant l'offre du marché de la cryptographie quantique.

Par technologie : les plateformes dépassent la DQC autonome

La distribution quantique de clés représentait 54,16 % des dépenses technologiques de 2025, car elle reste la seule méthode éprouvée sur le terrain pour l'échange de clés à sécurité théorique de l'information. Pourtant, les plateformes intégrées de communications sécurisées par voie quantique devraient afficher la croissance la plus élevée, soit un TCAC de 26,91 % jusqu'en 2031, les clients exigeant des tableaux de bord unifiés fusionnant les canaux DQC, la cryptographie post-quantique et les générateurs quantiques de nombres aléatoires. Cette approche par plateforme réduit les silos opérationnels et correspond à la façon dont les équipes de sécurité gèrent déjà les pare-feux et les concentrateurs VPN.

La part de marché de la cryptographie quantique pour les logiciels de cryptographie post-quantique s'étend à la suite de la normalisation des algorithmes du NIST, notamment là où les contraintes de distance de fibre ou de budget excluent la DQC. Le silicium GRNA est désormais intégré dans les modules de sécurité matériels, comblant les lacunes d'entropie exploitées via les canaux auxiliaires. Enfin, la DQC par satellite est passée des démonstrations à des pilotes commerciaux limités, offrant une couverture mondiale aux régions dépourvues de dorsales en fibre optique. Ensemble, ces modalités repositionnent la sécurité quantique comme une fonctionnalité intégrée plutôt qu'un complément exotique.

Par mode de déploiement : les architectures hybrides s'imposent comme référence

Les installations sur site représentaient 57,58 % du chiffre d'affaires en 2025, car les banques, les agences de défense et les opérateurs d'infrastructures critiques contrôlent des applications sensibles à la latence. Cependant, les modèles hybrides constituent le segment à la croissance la plus rapide avec un TCAC de 26,48 %, équilibrant les exigences de souveraineté des données avec l'élasticité des clouds publics. Les fournisseurs de cloud exposent désormais des passerelles GRNA et VPN post-quantiques, permettant aux entreprises d'étendre les canaux à sécurité quantique dans des clouds privés virtuels sans refondre les applications.

Une institution financière européenne illustre ce changement : ses systèmes bancaires centraux restent sur site avec des liaisons DQC dédiées, mais les charges de travail analytiques exploitent des instances cloud protégées par un chiffrement basé sur les réseaux euclidiens et des nœuds DQC en périphérie de cloud. Ce déploiement fractionné aligne les contrôles de sécurité sur la sensibilité des charges de travail tout en préservant l'agilité. À mesure que davantage de secteurs adoptent des stratégies multi-cloud, les orchestrateurs qui allouent dynamiquement des clés quantiques entre les domaines sur site, en périphérie et dans le cloud définiront la prochaine phase de l'évolution du marché de la cryptographie quantique.

Par application : l'accès sécurisé au cloud devient le principal moteur de croissance

La sécurité des réseaux dominait 38,91 % des dépenses de 2025, car les défenses périmètriques étaient en première ligne pour le renforcement à sécurité quantique. Pourtant, l'accès sécurisé au cloud devrait se développer à un TCAC de 26,71 %, les architectures à confiance zéro exigeant une authentification continue et le chiffrement de chaque flux, indépendamment de l'emplacement. La taille du marché de la cryptographie quantique pour l'accès sécurisé au cloud s'accélérera donc à mesure que les multinationales synchronisent leurs données entre les actifs SaaS, les plateformes en tant que service et les actifs sur site.

Les équipes de sécurité des applications intègrent des algorithmes post-quantiques approuvés par le NIST dans les maillages de microservices, tandis que les administrateurs de bases de données intègrent des clés générées par GRNA dans les politiques de chiffrement au repos. Les prestataires de soins de santé utilisent déjà des passerelles cloud à sécurité quantique pour protéger les sessions de télémédecine et les pipelines d'analyse génomique. En conséquence, la part de marché de la cryptographie quantique pour les charges de travail orientées cloud augmente à partir d'une petite base de 2025 vers une adoption grand public d'ici la fin de la décennie.

Par utilisateur final : la santé passe du pilote à la montée en charge rapide

L'informatique et les télécommunications ont généré 31,78 % du chiffre d'affaires en 2025, car les opérateurs consomment et revendent à la fois la connectivité sécurisée par voie quantique. Le prochain moteur de croissance est la santé et les sciences de la vie, dont la croissance est prévue à un TCAC de 26,83 % jusqu'en 2031, les hôpitaux protégeant les données génomiques immuables et les sessions de télémédecine. Les organismes de réglementation traitent les violations de la vie privée des patients comme des menaces existentielles, ce qui incite à une budgétisation rapide pour les mises à niveau à sécurité quantique.

Les banques continuent d'étendre la DQC aux voies de règlement interbancaire, mais beaucoup ont déjà achevé les premières liaisons métropolitaines, déplaçant les dépenses supplémentaires vers les services gérés. Les agences de défense restent des clients ancrés stratégiques, notamment pour la DQC par satellite. Les services publics d'énergie pilotent désormais des appliances DQC légères pour les liaisons SCADA, soulignant comment les environnements de technologie opérationnelle élargissent le marché adressable de la cryptographie quantique.

Analyse géographique

L'Amérique du Nord a dominé le marché de la cryptographie quantique avec 36,67 % du chiffre d'affaires 2025 grâce aux premiers déploiements dans les services financiers et la défense. L'activité couvre à la fois les corridors de fibres métropolitains et les liaisons satellitaires expérimentales, ancrée par le financement fédéral et de solides écosystèmes de capital-risque. L'Europe suit de près, tirant parti du programme phare quantique de l'UE pour harmoniser la certification transfrontalière et subventionner les clusters de fournisseurs régionaux. Les références de performance des liaisons Paris-Berlin-Vienne ont déjà alimenté les normes d'approvisionnement dans l'ensemble du bloc.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 27,01 %, portée par la dorsale nationale de la Chine, les déploiements métropolitains Tokyo-Osaka du Japon et les réseaux de stations de base 5G à GRNA intégré de la Corée du Sud. Ces projets créent des chaînes d'approvisionnement nationales, réduisant les coûts des composants et accélérant l'influence des organismes de normalisation locaux.

Les marchés du Moyen-Orient et d'Afrique sont naissants mais stratégiquement importants, les initiatives de villes intelligentes du Golfe allouant des fonds souverains à la sécurisation des centres financiers et des infrastructures critiques. L'Amérique latine progresse de manière inégale ; le réseau gouvernemental pilote du Brésil a pris du retard en raison de pénuries de détecteurs photoniques, illustrant comment la fragilité de la chaîne d'approvisionnement façonne encore les déploiements régionaux.

Paysage concurrentiel

Le marché de la cryptographie quantique présente une fragmentation modérée, les trois premiers fournisseurs contrôlant moins de 40 % du chiffre d'affaires mondial. ID Quantique, Toshiba et QuantumCTek sécurisent des projets ancrés grâce à des performances DQC éprouvées, tandis que des challengers tels que KETS Quantum Security et QuNu Labs se différencient avec des modules GRNA à l'échelle de la puce et des facteurs de forme adaptés à la périphérie. Les acteurs établis intègrent verticalement les fournisseurs de composants pour se prémunir contre les pénuries de détecteurs et verrouiller les avantages de coûts, une tendance susceptible d'élever les barrières à l'entrée pour les start-ups logicielles pures.

Les dépôts de brevets ont dépassé 320 en 2025, couvrant les circuits intégrés photoniques et les protocoles de gestion des clés. Les hyperscalers cloud ont commencé à intégrer des services à sécurité quantique dans des plateformes plus larges, banalisant les capacités de base et forçant les spécialistes matériels à développer des logiciels d'orchestration à valeur ajoutée.

Les fusions et acquisitions s'orientent donc vers la convergence matériel-logiciel, les fournisseurs cherchant à proposer des piles de bout en bout qui satisfont le désir des entreprises d'une gestion à panneau unique.

Leaders du secteur de la cryptographie quantique

QuintessenceLabs Pty Ltd

Crypta Labs Limited

ID Quantique SA

MagiQ Technologies, Inc.

NuCrypt LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IBM, Tata Consultancy Services et le gouvernement de l'Andhra Pradesh ont dévoilé des plans pour déployer le plus grand ordinateur quantique d'Inde, doté d'un processeur Heron de 156 qubits.

- Avril 2025 : QuintessenceLabs a obtenu 15 millions USD du Fonds national de reconstruction d'Australie pour accélérer son expansion mondiale.

- Mars 2025 : l'ETSI a publié la norme TS 104 015 pour des échanges de clés hybrides à sécurité quantique efficaces.

- Mars 2025 : Vodafone et IBM se sont associés pour intégrer la sécurité post-quantique dans les réseaux mobiles.

Portée du rapport mondial sur le marché de la cryptographie quantique

Le rapport sur le marché de la cryptographie quantique est segmenté par composant (matériel, logiciel, services), technologie (distribution quantique de clés, cryptographie post-quantique, génération quantique de nombres aléatoires, plateformes de communications sécurisées par voie quantique), mode de déploiement (sur site, cloud, hybride), application (sécurité des réseaux, sécurité des applications, sécurité des bases de données/stockage, accès sécurisé au cloud, autres applications), utilisateur final (informatique et télécommunications, BFSI, gouvernement et défense, santé et sciences de la vie, énergie et services publics, autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Distribution quantique de clés (DQC) |

| Cryptographie post-quantique (CPQ) |

| Génération quantique de nombres aléatoires (GRNA) |

| Plateformes de communications sécurisées par voie quantique |

| Sur site |

| Cloud |

| Hybride |

| Sécurité des réseaux |

| Sécurité des applications |

| Sécurité des bases de données/stockage |

| Accès sécurisé au cloud |

| Autres applications |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Énergie et services publics |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie | Distribution quantique de clés (DQC) | |

| Cryptographie post-quantique (CPQ) | ||

| Génération quantique de nombres aléatoires (GRNA) | ||

| Plateformes de communications sécurisées par voie quantique | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par application | Sécurité des réseaux | |

| Sécurité des applications | ||

| Sécurité des bases de données/stockage | ||

| Accès sécurisé au cloud | ||

| Autres applications | ||

| Par utilisateur final | Informatique et télécommunications | |

| BFSI | ||

| Gouvernement et défense | ||

| Santé et sciences de la vie | ||

| Énergie et services publics | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC la cryptographie quantique enregistrera-t-elle entre 2026 et 2031 ?

Le marché de la cryptographie quantique devrait croître à 25,96 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à 27,01 % à mesure que la Chine, le Japon et la Corée du Sud développent leurs dorsales nationales.

Quel segment de composants progressera le plus rapidement ?

Les services devraient se développer à un TCAC de 26,67 %, les entreprises externalisant des opérations complexes de sécurité quantique.

Quelle application présente le plus fort potentiel de croissance ?

L'accès sécurisé au cloud est en tête avec un TCAC de 26,71 % en raison des mandats de confiance zéro dans les environnements multi-cloud.

Pourquoi la santé accélère-t-elle son adoption ?

Les bases de données génomiques et les services de télémédecine nécessitent un chiffrement à sécurité quantique pour se conformer aux réglementations strictes en matière de confidentialité, entraînant un TCAC de 26,83 % dans les dépenses de santé.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers acteurs détiennent un peu plus de 60 % du chiffre d'affaires mondial, conférant au marché un score de concentration de 6.

Dernière mise à jour de la page le: