Taille et parts du marché des passerelles web sécurisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

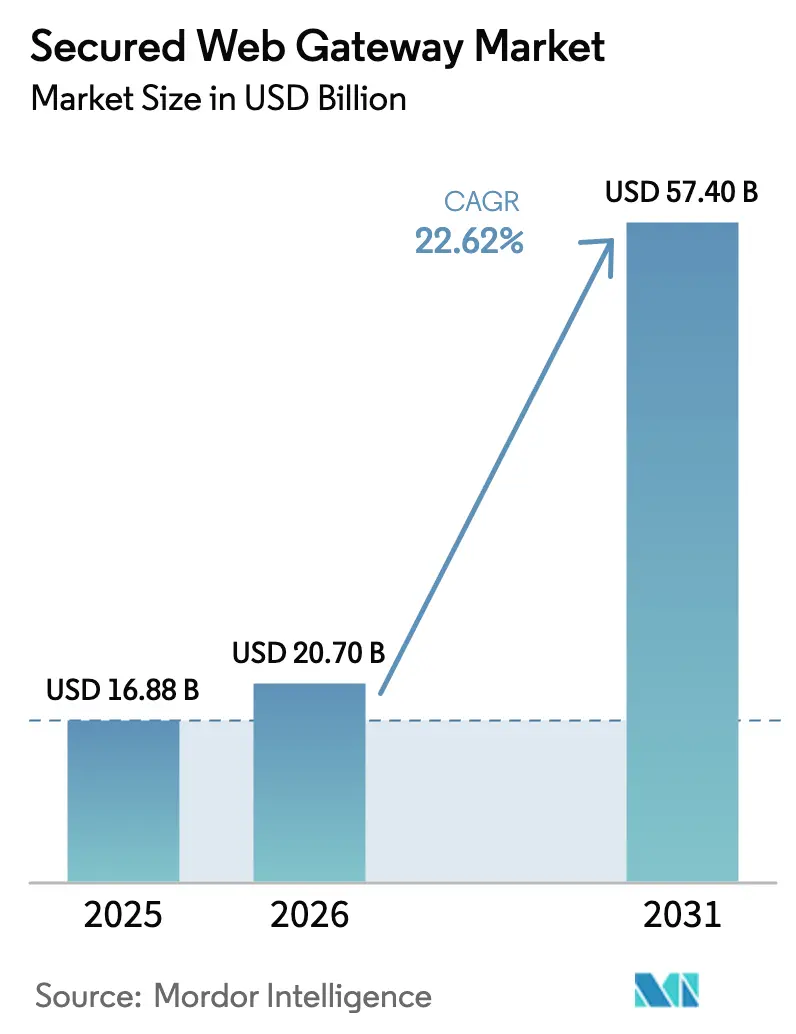

| Taille du Marché (2026) | 20.7 Milliards de dollars |

| Taille du Marché (2031) | 57.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.62% CAGR |

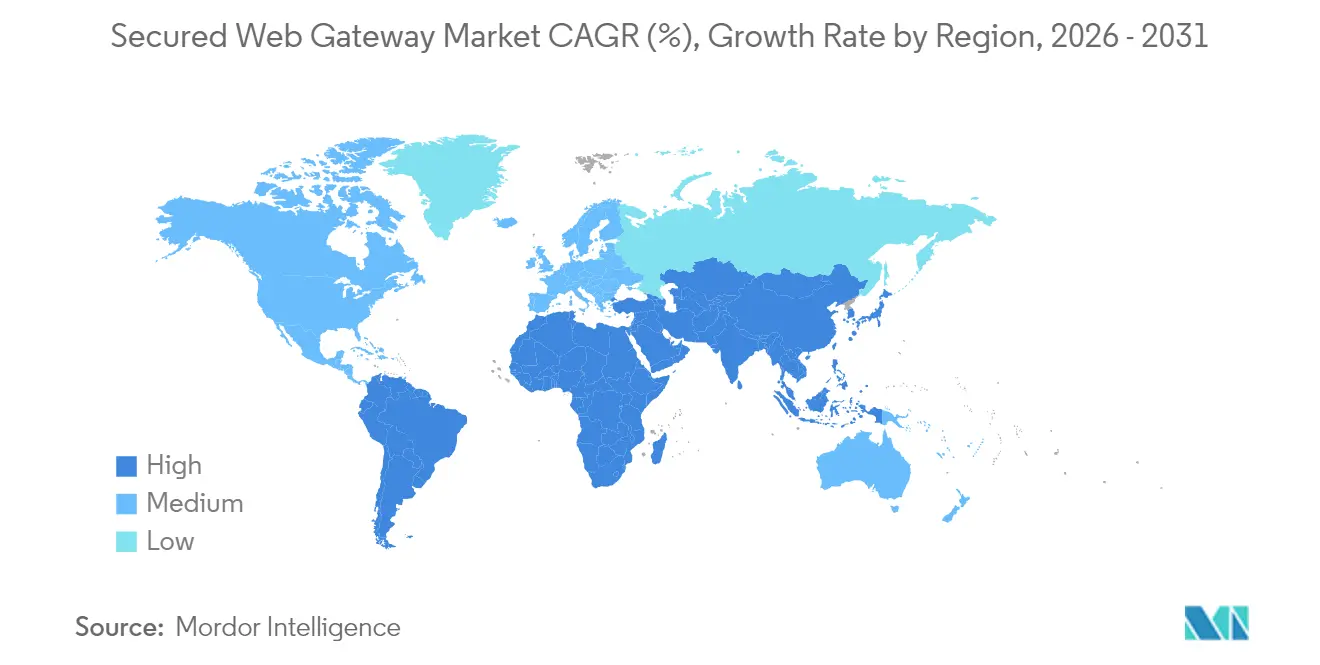

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles web sécurisées par Mordor Intelligence

La taille du marché des passerelles web sécurisées devrait croître de 16,88 milliards USD en 2025 à 20,7 milliards USD en 2026 et devrait atteindre 57,4 milliards USD d'ici 2031, à un CAGR de 22,62 % sur la période 2026-2031. La croissance s'accélère à mesure que les entreprises repensent la sécurité dans un environnement où les logiciels malveillants activés par l'IA mutent en temps réel, où les réglementations fédérales imposent une authentification résistante au hameçonnage et où les dirigeants remplacent les outils périmètriques par des contrôles zéro confiance natifs du cloud. La migration vers le cloud, le travail hybride permanent et l'inflation des chaînes d'approvisionnement stimulent davantage la demande de sécurité élastique délivrée en périphérie. La concurrence entre fournisseurs s'intensifie autour de la détection pilotée par l'IA, avec des plateformes telles que Zscaler inspectant plus de 500 milliards de transactions quotidiennes tout en maintenant une expansion des revenus à deux chiffres. Les organisations continuent d'abandonner les VPN traditionnels : T-Mobile a retiré ses passerelles sur site après un déploiement de trois mois du Zero Trust Exchange pour l'ensemble de ses employés, illustrant la rapidité à laquelle les grandes entreprises peuvent se moderniser lorsque l'expérience utilisateur s'améliore. Par ailleurs, Sophos a déboursé 859 millions USD pour acquérir Secureworks et intégrer sa technologie XDR dans une plateforme plus large, signalant une vague de consolidation qui comprime les cycles d'achat et amplifie l'influence de quelques suites axées sur l'IA. L'intérêt accru pour la sécurité gérée est tout aussi visible : contraintes par la pénurie de talents, de nombreuses entreprises achètent désormais des services clés en main qui exploitent et affinent les passerelles web sécurisées en permanence.

Principaux enseignements du rapport

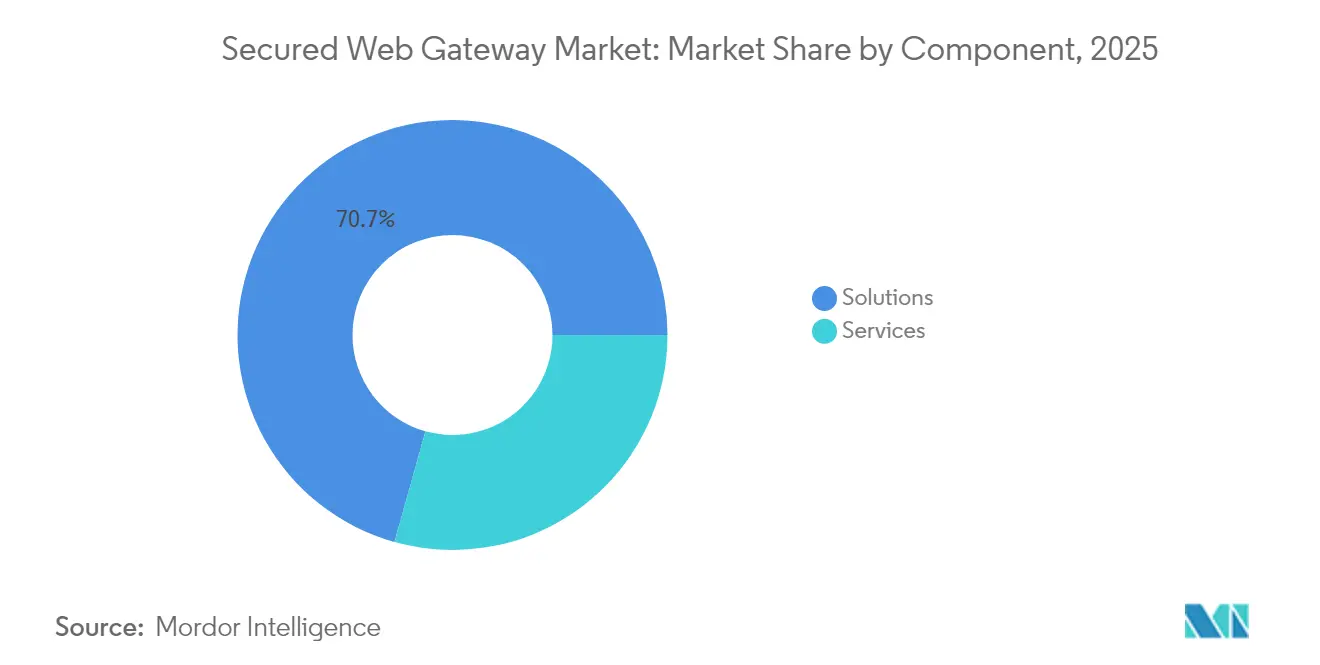

- Par composant, les solutions représentaient 70,65 % des parts de revenus en 2025, tandis que les services devraient progresser à un CAGR de 18,55 % jusqu'en 2031.

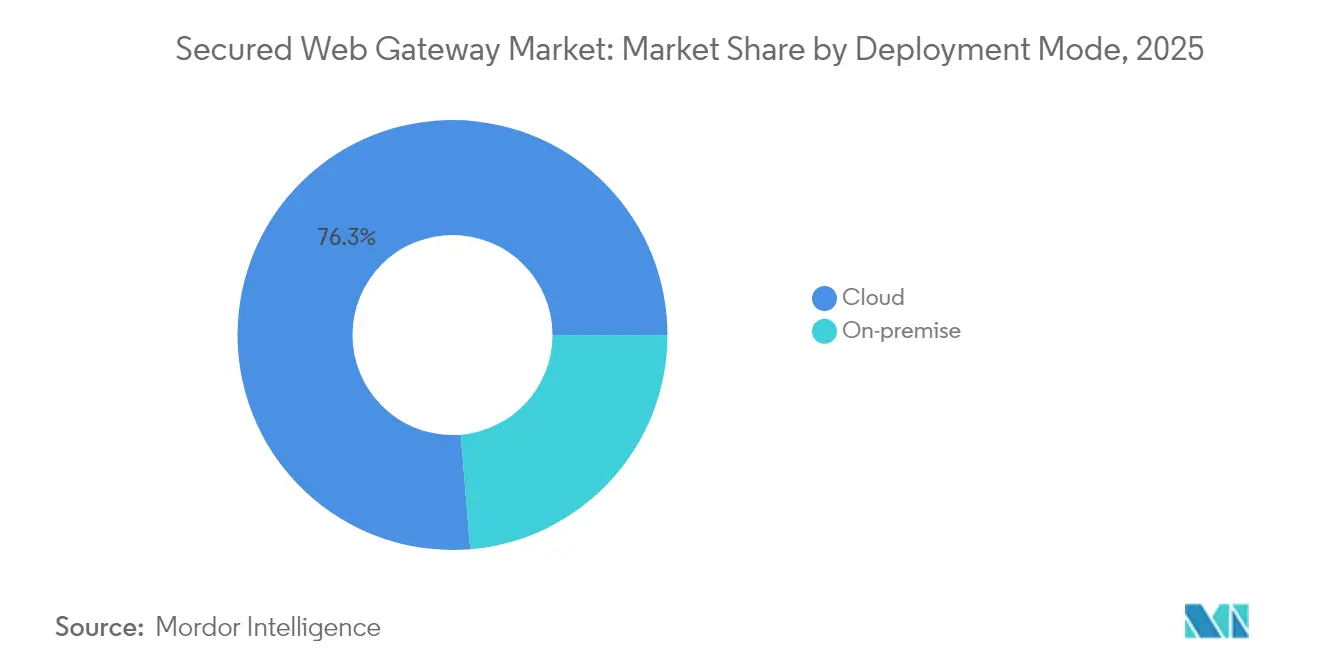

- Par mode de déploiement, les modèles cloud ont capturé 76,32 % des parts du marché des passerelles web sécurisées en 2025 et continuent de surpasser les alternatives sur site à un CAGR de 22,05 %.

- Par taille d'organisation, les grandes entreprises détenaient 63,88 % du marché des passerelles web sécurisées en 2025, tandis que les petites et moyennes entreprises connaissent la croissance la plus rapide à un CAGR de 20,05 %.

- Par secteur, le BFSI était en tête avec 27,12 % des parts de revenus en 2025, tandis que l'informatique et les télécommunications devraient croître de 21,34 % par an jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 45,92 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est en bonne voie pour un CAGR de 19,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des passerelles web sécurisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des cyberattaques sophistiquées activées par l'IA | +6.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Migration des entreprises vers le cloud et croissance de la main-d'œuvre hybride | +5.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des contrôles web zéro confiance | +4.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration des passerelles web sécurisées dans les cycles de renouvellement SASE | +3.7% | Mondial | Long terme (≥ 4 ans) |

| Essor du blocage des menaces zero-day en temps réel par l'IA | +3.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité en interne | +3.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des cyberattaques sophistiquées activées par l'IA

Les frameworks de rançongiciels polymorphes itèrent désormais le code malveillant à chaque exécution, rendant les signatures statiques obsolètes. Des laboratoires de sécurité ont démontré des logiciels malveillants générés par ChatGPT qui modifient à la fois la valeur de hachage et le comportement en cours de session, obligeant les défenseurs à recourir à l'analyse comportementale et à la validation continue. Les dommages liés à la cybercriminalité devraient dépasser 10,5 billions USD en 2025, plaçant une prime sur les passerelles web sécurisées qui intègrent des moteurs d'inférence IA capables de notation d'anomalies en temps réel. [1]WatchGuard Threat Lab, "Preuve de concept BlackMamba," watchguard.comL'Asie-Pacifique supporte environ un tiers des incidents recensés, ajoutant une urgence aux déploiements de passerelles avec des flux de renseignements sur les menaces multilingues.

Migration des entreprises vers le cloud et expansion de la main-d'œuvre hybride

La migration vers les SaaS et IaaS supprime le rempart du centre de données ; les employés et les charges de travail se connectent désormais depuis des appareils non gérés et des emplacements en périphérie. Microsoft Security Service Edge intègre les contrôles d'identité, de terminal et de réseau afin que l'accès à Office 365 ou Azure soit vérifié à chaque requête, et non uniquement à la connexion. Cisco renforce ce schéma en fusionnant le SD-WAN et la sécurité native du cloud dans une architecture SASE unifiée, permettant aux politiques de sécurité de suivre l'utilisateur plutôt que le réseau. [2]Cisco Systems, "Note de solution Secure Access Service Edge," cisco.com Le prestataire de soins de santé Main Line Health a réalisé une micro-segmentation sans reconcevoir son réseau, illustrant comment l'automatisation dynamique des politiques protège les données des patients tout en évitant les interruptions de service.

Pression réglementaire en faveur des contrôles web zéro confiance

Le décret exécutif 14028 oblige toutes les agences fédérales américaines à adopter une authentification multifacteur résistante au hameçonnage et une découverte continue des actifs, créant un effet d'entraînement sur les sous-traitants et les opérateurs d'infrastructures critiques. La publication spéciale NIST SP 800-207 formalise les concepts de zéro confiance, déplaçant les contrôles du périmètre vers chaque transaction. [3]Institut national des normes et de la technologie, "Publication spéciale 800-207 Architecture zéro confiance," nist.gov Des institutions financières comme Standard Chartered ont mis en place des plateformes d'identité qui satisfont plus de 30 réglementations chevauchantes tout en accélérant l'intégration numérique. Dans le secteur de la santé, les règles de sécurité HIPAA mises à jour recommandent explicitement la segmentation du réseau pour limiter les mouvements latéraux non autorisés, ce qui incite à l'adoption rapide de la micro-segmentation dans les configurations de passerelles web sécurisées.

Intégration des passerelles web sécurisées dans les cycles de renouvellement SASE

La norme MEF SASE fournit désormais une terminologie commune, permettant aux équipes technologiques de comparer plus facilement les offres et de privilégier les piles à fournisseur unique qui réduisent les frais d'exploitation. Fortinet a enregistré une hausse de 25,7 % en glissement annuel des revenus récurrents SASE unifié à 1,15 milliard USD au premier trimestre 2025, démontrant l'appétit des entreprises pour des services de réseau et de sécurité convergés. Les réseaux 5G et LTE privé natifs de la périphérie amplifient l'intérêt car les nœuds d'inspection locaux peuvent appliquer des politiques avec une latence de quelques millisecondes, un niveau impossible avec le trafic acheminé en retour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficulté à filtrer les sites malveillants polymorphes | –2.8% | Régions confrontées à des acteurs de menaces avancées | Court terme (≤ 2 ans) |

| Impact sur la productivité dû au blocage des URL non catégorisées | –2.1% | Industries à forte intensité de connaissances | Moyen terme (2-4 ans) |

| Latence due à l'inspection SSL approfondie pour les médias enrichis | –1.9% | Zones géographiques à forte consommation de bande passante | Court terme (≤ 2 ans) |

| Dépendance fournisseur via des langages de politiques propriétaires | –1.6% | Environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Difficulté à filtrer les sites malveillants polymorphes

Le code généré par l'IA dissimule désormais l'assemblage de charges utiles dans des fragments HTML, CSS et JavaScript bénins qui ne se regroupent que sur l'appareil final. Les passerelles web sécurisées classiques inspectent le trafic au niveau de la couche réseau et manquent donc la construction côté client. Des exploits de preuve de concept tels que BlackMamba confirment que l'analyse dynamique doit s'étendre au navigateur lui-même. Les fournisseurs ont commencé à intégrer des agents d'isolation légers pour obtenir une visibilité au niveau du DOM, mais la complexité et le coût ralentissent l'adoption pour les petites entreprises.

Impact sur la productivité dû au blocage des URL non catégorisées

Le filtrage d'URL non contextuel bloque souvent des services de collaboration qui ne disposent pas d'un score de réputation formel, interrompant les flux de travail des employés. Au cours du premier semestre 2025, de nombreuses banques ont signalé une moyenne de 2,4 applications d'IA générative bloquées par site, privant les équipes de science des données d'outils essentiels. Les navigateurs cloud sécurisés qui affichent les pages web dans un conteneur isolé permettent désormais un accès sécurisé, réduisant les tickets d'assistance et restaurant l'expérience utilisateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions constituent le fondement du marché

Les solutions ont généré 11,92 milliards USD en 2025, soit 70,65 % du chiffre d'affaires total du marché des passerelles web sécurisées. Les grandes entreprises se tournent vers des suites intégrées combinant filtrage d'URL, bac à sable, CASB et DLP dans un seul moteur de politiques, réduisant la prolifération des consoles. FortiMail Workspace Security de Fortinet illustre cette convergence en étendant la défense des e-mails aux applications de collaboration tout en utilisant l'apprentissage automatique pour profiler le comportement des utilisateurs. Le segment des services, englobant l'évaluation, la mise en œuvre et les opérations entièrement gérées, progressera à un CAGR de 18,55 %. Les pénuries de compétences persistent : des centaines de postes restent vacants pour les architectes de sécurité cloud, incitant les prestataires externalisés à envelopper une surveillance 24 h/24 et 7 j/7 autour des plateformes fournisseurs. Les prestataires gérés qui associent le conseil zéro confiance à une facturation basée sur la consommation séduisent fortement les PME qui ne peuvent pas recruter d'analystes dédiés.

La demande de services de conseil augmente également à mesure que les entreprises migrent des appliances matérielles vers le routage du trafic cloud. Les intégrateurs doivent mapper les listes de contrôle d'accès héritées dans des politiques centrées sur l'identité, affiner la découverte CASB et orchestrer les nœuds de périphérie SD-WAN. Le secteur des passerelles web sécurisées voit donc les missions de conseil évoluer de courtes preuves de concept vers des programmes de transformation pluriannuels garantissant la détection des dérives de politiques. Les fournisseurs s'associent étroitement avec les opérateurs ; BT est devenu le premier fournisseur mondial à intégrer les passerelles pilotées par l'IA de Zscaler dans son réseau MPLS, illustrant comment les opérateurs de télécommunications peuvent monétiser la sécurité intégrée après la migration.

Par taille d'organisation : l'adoption par les PME s'accélère malgré les contraintes

Les grandes entreprises détenaient 63,88 % des revenus en 2025, reflétant des budgets informatiques plus larges et des mandats de gestion des risques. De nombreuses entreprises du Fortune 500 exploitent des bacs à sable pilotes qui transfèrent le trafic suspect vers des sessions de navigation isolées, une approche impraticable avec des budgets plus modestes mais essentielle à la protection de la propriété intellectuelle. À l'inverse, les PME représentent l'opportunité à la croissance la plus rapide, progressant à un CAGR de 20,05 % à mesure que les surfaces d'attaque s'élargissent au sein des équipes distribuées. La PME typique alloue encore moins de 10 % de ses dépenses informatiques annuelles à la sécurité, mais la livraison SaaS efface les coûts initiaux des appliances et les remplace par des abonnements par utilisateur, nivelant les barrières à l'entrée.

Les référencements sur les places de marché cloud accélèrent également l'adoption par les PME ; les entreprises peuvent intégrer le marché des passerelles web sécurisées dans une seule facture Azure, simplifiant les achats. La plateforme de sécurité unifiée de WatchGuard cible précisément ce profil, regroupant pare-feu, filtrage au niveau DNS et tableaux de bord MDR dans une interface que les généralistes informatiques peuvent exploiter. La différenciation concurrentielle se concentre sur les assistants de déploiement rapide, les modèles de conformité préremplis et les contrôles de santé automatisés qui avertissent les administrateurs avant que des incohérences de politiques ne surviennent.

Par mode de déploiement : la domination du cloud s'accélère

Le déploiement cloud a capturé 76,32 % du marché des passerelles web sécurisées en 2025 et devrait atteindre plus de 83,40 % de parts d'ici 2031. Les fournisseurs ajoutent continuellement des points de présence locaux afin que 95 % des utilisateurs bénéficient d'une latence aller-retour inférieure à 50 millisecondes, répondant aux critères d'expérience numérique autrefois réalisables uniquement avec des sorties régionales. L'architecture multi-locataires de Zscaler a traité plus de 500 milliards de transactions quotidiennes début 2025 tout en maintenant une disponibilité de 99,999 %, attestant de performances à l'échelle hyperscale. Les passerelles sur site persistent dans les segments de la défense et des infrastructures critiques où les règles d'isolation physique ou de résidence des données imposent une séparation physique, mais même ces acheteurs superposent désormais un bac à sable cloud sur leur trafic à haut risque.

L'innovation en silicium des fournisseurs renforce ce changement. Le circuit intégré spécifique à l'application FortiSP5 de Fortinet offre un débit de pare-feu 17 fois plus rapide qu'un processeur standard tout en consommant 88 % moins d'énergie, permettant aux fournisseurs d'exploiter davantage de nœuds d'inspection par rack et de répercuter les économies sur les clients. Ces gains d'efficacité influencent directement la taille du marché des passerelles web sécurisées pour les services cloud, attirant les entreprises sensibles aux coûts vers des modèles d'abonnement qui éliminent les dépenses en capital.

Par secteur d'utilisation final : les services financiers mènent l'adoption

Les organisations BFSI représentaient 27,12 % des revenus de 2025 car des cadres réglementaires tels que PCI DSS 4.0 et l'outil d'évaluation de la cybersécurité FFIEC exigent des défenses en couches et une visibilité explicite sur le trafic web. Les banques mondiales déploient des classificateurs IA pour isoler les sites d'usurpation de marque avant que la fraude ne se produise, intégrant ces verdicts dans la notation du risque de fraude au niveau de la transaction. Les services de télécommunications et d'informatique, dont la croissance est prévue à un CAGR de 21,34 %, font face à des pressions parallèles à mesure que les déploiements 5G élargissent les périphéries de réseau et multiplient les points de terminaison API. Des opérateurs comme Deutsche Telekom intègrent des passerelles web sécurisées au cœur et à la périphérie distante, préservant une politique cohérente sur le cloud public, les nœuds MEC et les locaux des clients.

Les prestataires de soins de santé accélèrent l'adoption suite aux directives HIPAA révisées qui mettent l'accent sur la micro-segmentation et la surveillance en temps réel du transport des informations de santé électroniques protégées. Le déploiement de la segmentation dynamique par Main Line Health dans ses centres de données illustre comment les principes zéro confiance réduisent le risque de mouvement latéral sans mises à niveau complètes. Les fabricants, quant à eux, intègrent l'isolation du navigateur avec les pare-feu des systèmes de contrôle industriel pour empêcher les violations par hameçonnage de se propager aux lignes de production. La taille du marché des passerelles web sécurisées pour les passerelles compatibles OT devrait doubler d'ici 2030 à mesure que les opérateurs d'usines adoptent des stratégies de convergence IT-OT.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 45,92 % des revenus mondiaux du marché des passerelles web sécurisées en 2025. Le décret exécutif 14028, les délais de la circulaire M-22-09 du Bureau de la gestion et du budget et les objectifs de maturité zéro confiance de la CISA obligent les agences fédérales et leurs fournisseurs à achever les déploiements d'authentification multifacteur résistante au hameçonnage et la découverte des actifs d'ici la fin de l'exercice fiscal 2025. L'adoption commerciale reflète l'urgence du secteur public. Le basculement en trois mois de T-Mobile des VPN vers les passerelles cloud prouve que les grandes entreprises peuvent agir rapidement lorsque l'expérience utilisateur s'améliore. Les réglementations canadiennes se resserrent en parallèle ; le projet de loi C-27 élève les pénalités pour mauvaise gestion des données à 5 % du chiffre d'affaires mondial, incitant les prestataires financiers et de santé à accélérer leurs achats de passerelles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,15 %. Les gouvernements d'Australie, de Singapour et du Japon ont publié des feuilles de route zéro confiance qui recommandent les passerelles web sécurisées comme contrôle fondamental. Les dépenses régionales en cybersécurité devraient passer de 17,6 milliards USD en 2022 à 32 milliards USD d'ici 2025, avec des primes d'assurance cyber augmentant de près de 50 % par an. Pourtant, la divergence réglementaire complique les flux de données transfrontaliers : les projets de règles de la Chine pourraient exempter certaines évaluations de sécurité à l'exportation, mais les « données importantes » restent indéfinies, obligeant les multinationales à maintenir des instances de journalisation séparées sur le continent. Les économies en rapide numérisation telles que le Vietnam, la Thaïlande et la Malaisie deviennent des cibles d'entrée pour les fournisseurs natifs du cloud qui peuvent proposer des centres de données localisés sans construire d'empreinte matérielle.

L'Europe affiche une adoption régulière, portée par les mandats de souveraineté des données du RGPD. Les régulateurs financiers demandent désormais des preuves de dé-identification du trafic web avant d'approuver les migrations vers le cloud, conduisant à des garde-fous qui acheminent les catégories sensibles via des nœuds d'inspection résidant dans l'UE. En 2025, le Comité européen de la protection des données a précisé que les données analytiques pseudonymisées traitées dans des clouds hors UE doivent rester chiffrées de bout en bout, augmentant la demande de passerelles avec tokenisation au niveau des champs en ligne. L'Amérique latine et le Moyen-Orient, bien que plus modestes aujourd'hui, affichent une croissance à deux chiffres à mesure que les initiatives de banque numérique et les programmes de villes intelligentes élargissent leurs surfaces d'attaque. Au Moyen-Orient, les compagnies pétrolières nationales déploient l'isolation du navigateur pour protéger les réseaux de technologie opérationnelle contre les attaques de la chaîne d'approvisionnement, tandis que les fintechs brésiliennes adoptent les passerelles web sécurisées pour satisfaire aux exigences de l'open banking.

Paysage concurrentiel

Le marché des passerelles web sécurisées présente une concentration modérée. Zscaler, Fortinet et Palo Alto Networks contrôlaient ensemble environ un tiers des revenus de 2024, tandis que les dix fournisseurs suivants se disputaient le reste. Zscaler a traité plus de 500 milliards de transactions quotidiennes et a déclaré 647,9 millions USD de revenus au deuxième trimestre de l'exercice fiscal 2025, soit une hausse de 23 % en glissement annuel, illustrant les avantages d'échelle de la conception multi-locataires. Fortinet renforce son leadership en performance grâce à des circuits intégrés spécifiques à l'application personnalisés, ayant récemment dévoilé le FortiGate 700G, qui offre un débit sept fois plus élevé pour une fraction de la consommation électrique des concurrents x86, réduisant le coût total de possession pour les opérateurs.

Les acquisitions stratégiques continuent de remodeler le secteur. L'acquisition de Secureworks par Sophos pour 859 millions USD intègre la télémétrie MDR dans sa pile de passerelles, ciblant les acheteurs du marché intermédiaire qui privilégient les contrôles XDR, de terminal et web intégrés. Le tour de table de 20 millions USD de Lakera se concentre sur la protection des pipelines de grands modèles de langage contre les attaques par injection de prompts et l'empoisonnement de modèles, indiquant que des startups de niche se taillent des positions spécialisées plutôt que de tenter une concurrence en suite complète. La consolidation des plateformes favorise également les schémas ouverts : Splunk a cofondé l'Open Cybersecurity Schema Framework pour simplifier le partage de données, réduisant les obstacles pour les clients qui craignent la dépendance fournisseur.

Les partenariats avec les opérateurs de télécommunications et les hyperscalers sont devenus essentiels. BT intègre la pile d'inspection de Zscaler dans ses réseaux MPLS et internet, proposant des services de sécurité gérés qui intègrent facturation, connectivité et support sous un seul accord de niveau de service. La place de marché Azure de Microsoft répertorie désormais des packages groupés passerelle web sécurisée et identité, permettant un approvisionnement en un clic qui attache automatiquement les frais d'utilisation aux engagements cloud existants. AWS et Google Cloud suivent des voies similaires, cimentant l'influence des fournisseurs de services cloud sur les choix de routage. À mesure que ces alliances mûrissent, les fabricants d'appliances traditionnels font face à une compression des marges, les poussant à repositionner le matériel comme accélérateurs de périphérie plutôt que comme solutions autonomes.

Leaders du secteur des passerelles web sécurisées

Zscaler Inc.

Cisco Systems Inc. (Cisco Umbrella)

Broadcom Inc. (Symantec Enterprise Division)

Netskope Inc.

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Fortinet a lancé le pare-feu de nouvelle génération FortiGate 700G, offrant un débit 7 fois plus élevé et une consommation électrique 7 fois inférieure, tout en ajoutant la compatibilité avec la cryptographie post-quantique.

- Juin 2025 : Check Point a recruté plus de 2 000 nouveaux partenaires après avoir remanié son programme partenaires, entraînant une hausse de 30 % des enregistrements de transactions.

- Juin 2025 : Fortinet a élargi sa suite de sécurité d'espace de travail pilotée par l'IA, ajoutant FortiMail Workspace Security et FortiDLP pour Microsoft 365 et Google Workspace.

- Mai 2025 : Cyera a levé 300 millions USD lors d'un tour de table de série D à une valorisation de 3 milliards USD pour développer sa plateforme de gestion de la posture de sécurité des données.

Portée du rapport mondial sur le marché des passerelles web sécurisées

Une passerelle web sécurisée est une solution de sécurité qui empêche le trafic internet non autorisé d'accéder au réseau interne d'une entreprise. Les entreprises l'utilisent pour protéger les employés et les utilisateurs contre les sites web malveillants, le trafic web, les virus véhiculés par internet, les logiciels malveillants et autres cybermenaces. Elle contribue également à la conformité réglementaire. Une passerelle web sécurisée est conçue pour empêcher l'accès à des sites web et des liens nuisibles, et depuis ceux-ci. Elle agit comme une passerelle de sécurité, appliquant des contrôles d'utilisation granulaires et empêchant les risques d'accéder aux applications en ligne en filtrant le trafic web et internet au niveau de la couche applicative.

Le marché des passerelles web sécurisées est segmenté par composant (solutions, services), par taille d'organisation (grande organisation, petites et moyennes organisations), par déploiement (cloud, sur site), par utilisateur final (BFSI, santé, fabrication, gouvernement et défense, informatique et télécommunications, autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Solutions |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Fabrication |

| Gouvernement et défense |

| Informatique et télécommunications |

| Services professionnels |

| Éducation |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Pays du CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solutions | |

| Services | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Fabrication | ||

| Gouvernement et défense | ||

| Informatique et télécommunications | ||

| Services professionnels | ||

| Éducation | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Pays du CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des passerelles web sécurisées ?

La taille du marché des passerelles web sécurisées devrait atteindre 20,7 milliards USD en 2026 et croître à un CAGR de 22,62 % pour atteindre 57,4 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des passerelles web sécurisées ?

En 2026, la taille du marché des passerelles web sécurisées devrait atteindre 20,7 milliards USD.

Quels sont les acteurs clés du marché des passerelles web sécurisées ?

Broadcom., IBM Corporation, Fortinet, Inc., Check Point Software Technologies Ltd. et Cloudflare, Inc. sont les principales entreprises opérant sur le marché des passerelles web sécurisées.

Quelle est la région à la croissance la plus rapide sur le marché des passerelles web sécurisées ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des passerelles web sécurisées ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des passerelles web sécurisées.

Quelles années couvre ce rapport sur le marché des passerelles web sécurisées, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des passerelles web sécurisées était estimée à 20,7 milliards USD. Le rapport couvre la taille historique du marché des passerelles web sécurisées pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des passerelles web sécurisées pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: