Taille et Part du Marché des Solutions de Sécurité Basées sur la Blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.97 Milliards de dollars |

| Taille du Marché (2030) | 15.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 38.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

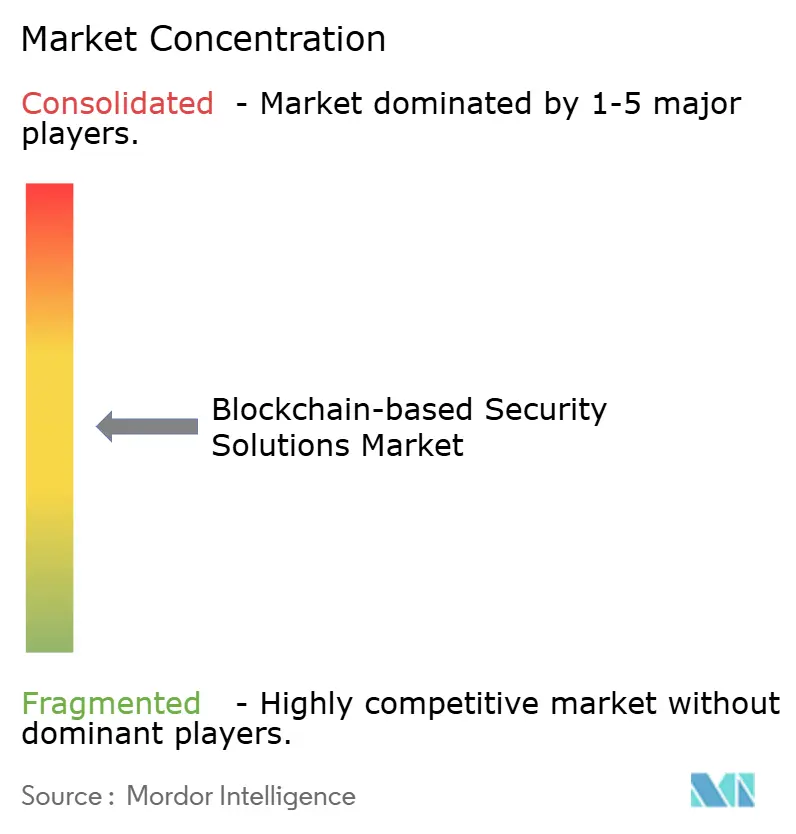

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Sécurité Basées sur la Blockchain par Mordor Intelligence

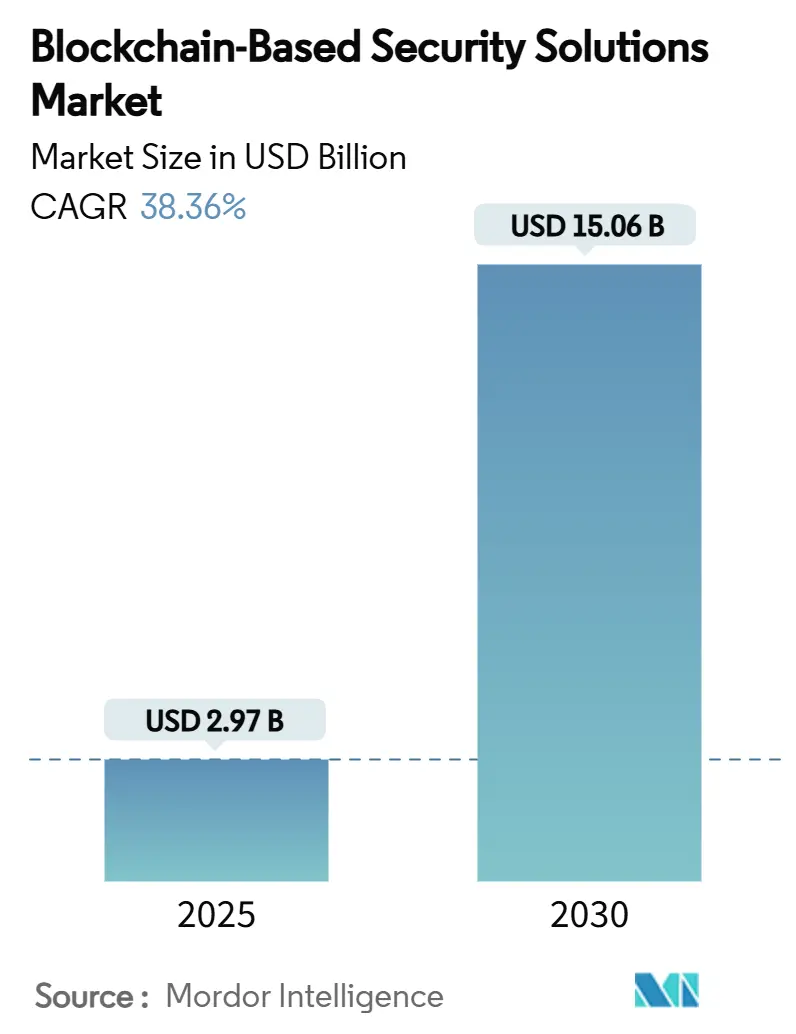

La taille du marché des solutions de sécurité basées sur la blockchain a atteint 2,97 milliards USD en 2025 et devrait grimper à 15,06 milliards USD d'ici 2030, reflétant un CAGR de 38,32 % sur la période. L'expansion rapide du marché est alimentée par la montée en puissance de la migration des entreprises vers des architectures natives Web3, la fréquence croissante des exploits de contrats intelligents et le renforcement des réglementations mondiales exigeant des pistes d'audit infalsifiables. Des exploits très médiatisés totalisant 2,36 milliards USD sur 760 incidents en 2024 ont mis en évidence les limites des défenses périmètriques traditionnelles et ont accéléré les dépenses en matière d'audit spécialisé, de détection des menaces et de middleware de preuve à divulgation nulle de connaissance (ZKP). Le déploiement natif en cloud, la tokenisation continue des actifs financiers et réels, ainsi que la détection des vulnérabilités pilotée par l'IA façonnent davantage les opportunités de croissance. Le renforcement du financement par capital-risque et les programmes nationaux de développement des compétences ciblant les lacunes en matière de sécurité blockchain ajoutent de l'élan, mais les vulnérabilités persistantes des ponts inter-chaînes et la pénurie de talents demeurent des défis structurels.[1]Équipe de recherche CERTIK, "Hack3d : Le rapport de sécurité Web3 2024," CertiK, certik.com

Principaux Enseignements du Rapport

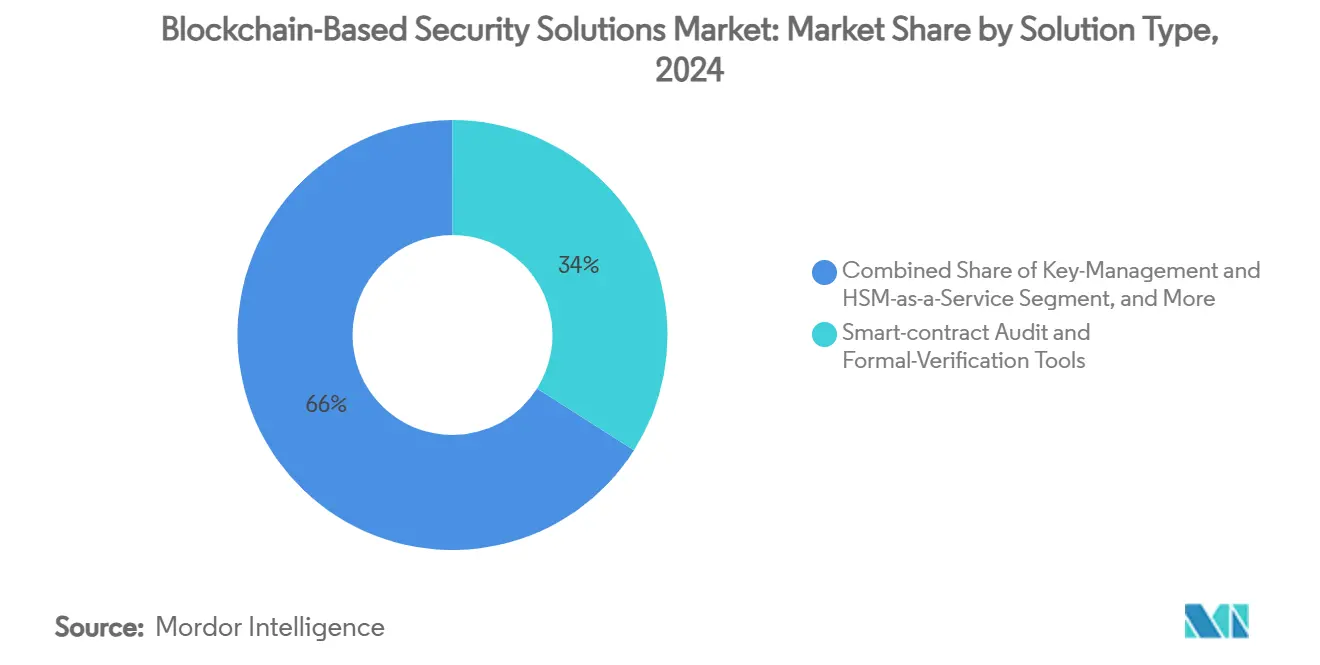

- Par type de solution, les outils d'audit de contrats intelligents ont dominé avec 34 % de la part du marché des solutions de sécurité basées sur la blockchain en 2024, tandis que le middleware de preuve à divulgation nulle de connaissance devrait se développer à un CAGR de 42,01 % jusqu'en 2030.

- Par mode de déploiement, la livraison en cloud détenait 52 % de la taille du marché des solutions de sécurité basées sur la blockchain en 2024 et progresse à un CAGR de 43,11 % jusqu'en 2030.

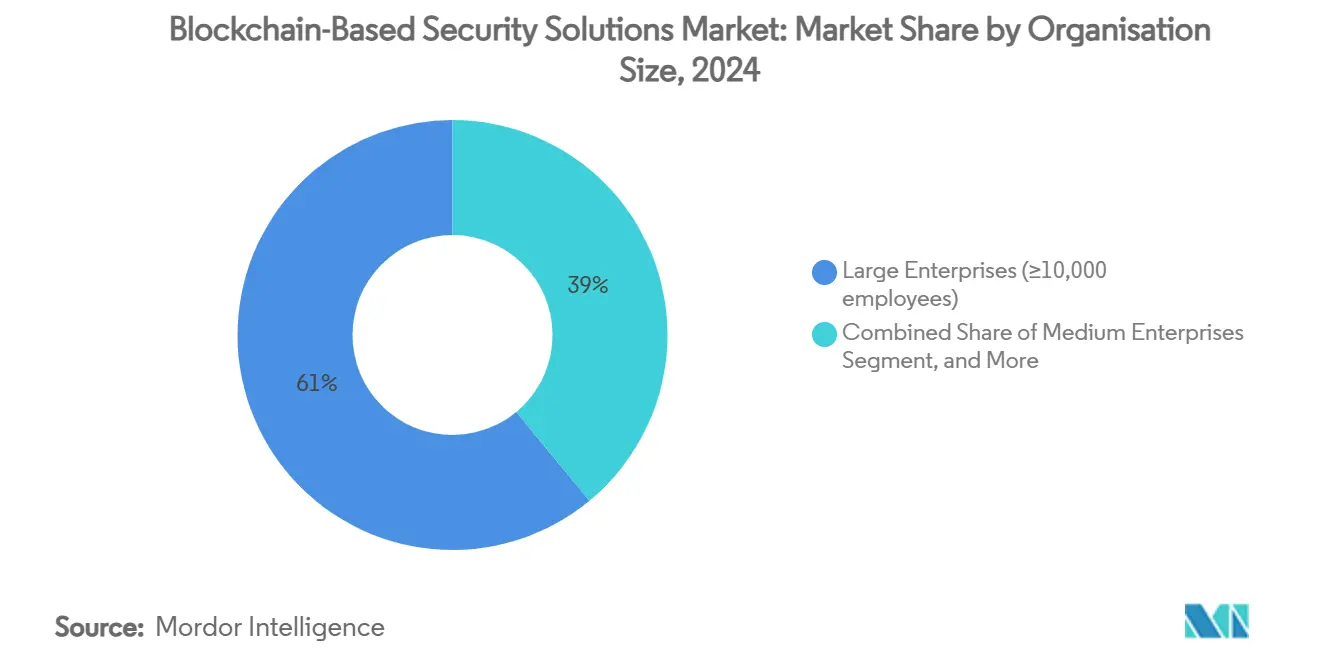

- Par taille d'organisation, les PME devraient enregistrer un CAGR de 45,04 % entre 2025 et 2030, dépassant les grandes entreprises dans l'adoption des solutions de sécurité basées sur la blockchain.

- Par secteur d'utilisation finale, les services financiers représentaient 38 % de la part des revenus en 2024 ; la chaîne d'approvisionnement et la logistique sont en voie d'atteindre un CAGR de 44,84 % d'ici 2030.

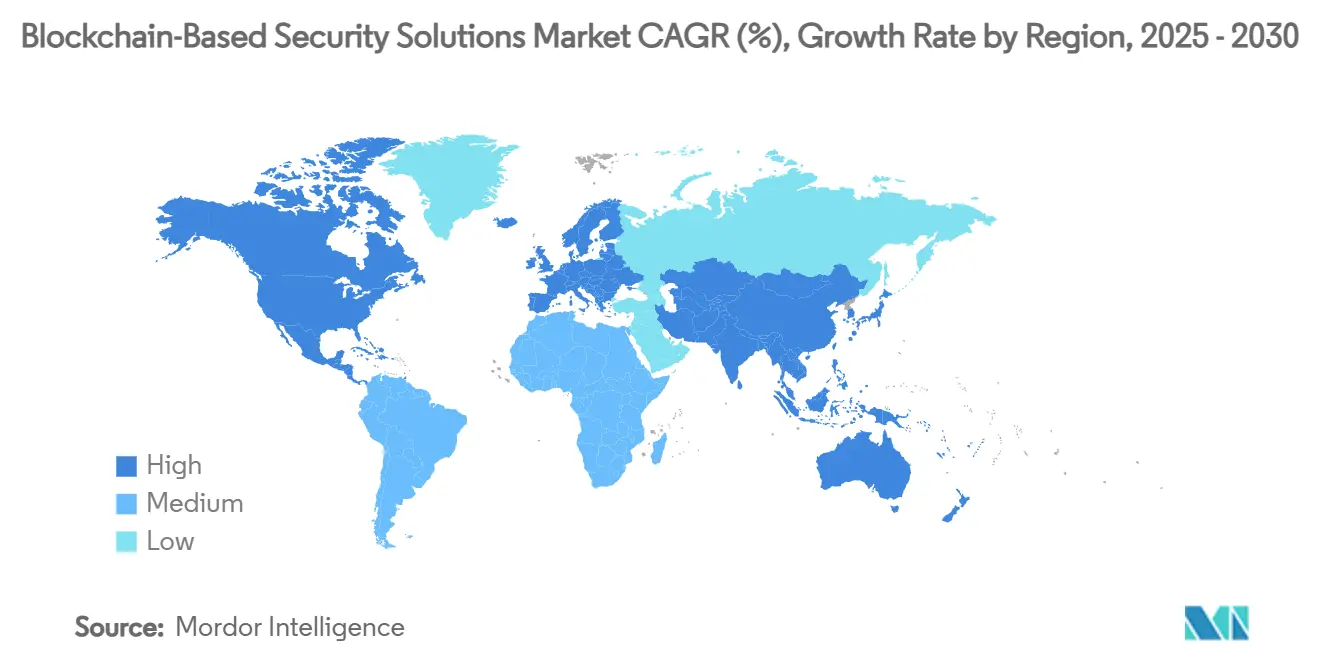

- Par géographie, l'Amérique du Nord détenait 45 % de la part du marché des solutions de sécurité basées sur la blockchain en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 46 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Sécurité Basées sur la Blockchain

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration rapide des entreprises vers des cadres d'identité natifs Web3 | +8.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Escalade des exploits de contrats intelligents stimulant les dépenses en outils d'audit | +9.10% | Mondial, concentré dans les régions à forte présence de la finance décentralisée | Court terme (≤ 2 ans) |

| Mandats réglementaires pour des pistes d'audit infalsifiables (ex. : DORA de l'UE) | +7.80% | UE en priorité, avec répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des preuves à divulgation nulle de connaissance pour la conformité préservant la confidentialité | +6.40% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tokenisation des actifs réels créant de nouvelles surfaces d'attaque | +5.70% | Mondial, avec concentration dans les pôles financiers | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber incitant aux contrôles de sécurité sur chaîne | +4.30% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration Rapide des Entreprises vers des Cadres d'Identité Natifs Web3

Les organisations passent de systèmes d'identité centralisés à des modèles d'identité auto-souveraine (SSI) qui permettent aux utilisateurs de contrôler des justificatifs vérifiables tout en maintenant les données sensibles hors chaîne. Les institutions financières qui pilotent le cadre d'identité auto-souveraine des clients signalent des approbations de prêts plus rapides et des taux de fraude plus faibles, car les vérificateurs peuvent ancrer les données consenties sur des registres immuables.[2]Iuon-Chang Lin, "Un cadre blockchain d'identité auto-souveraine pour le contrôle d'accès et la transparence dans les institutions financières," MDPI, mdpi.com Des projets tels que Sovrin et uPort démontrent une large adhésion aux normes SSI ouvertes, bien que des lacunes d'interopérabilité persistent. Les leaders du secteur soulignent que la réussite de la tokenisation dépend de la vérification de l'identité numérique capable de résister aux hypertrucages générés par l'IA, ce qui accroît la demande d'offres du marché des solutions de sécurité basées sur la blockchain associant confidentialité et authenticité. Des avancées telles qu'EY Nightfall permettent aux institutions de réaliser des transactions sur des blockchains publiques sans exposer les données, orientant l'adoption vers des architectures hybrides public-privé. Ces tendances stimulent collectivement l'adoption d'outils de vérification des justificatifs, de ZKP et de minimisation des données sur le marché des solutions de sécurité basées sur la blockchain.

Escalade des Exploits de Contrats Intelligents Stimulant les Dépenses en Outils d'Audit

Les attaques de phishing, les attaques de prêts flash et les compromissions de clés privées ont causé 2,36 milliards USD de pertes en 2024, intensifiant la focalisation des entreprises sur l'analyse préventive du code et la surveillance continue. Les auditeurs déploient désormais des cadres assistés par l'IA tels que VulnScan GPT, qui combine des grands modèles de langage avec des bases de données vectorielles pour détecter des schémas complexes de manipulation des teneurs de marché qui échappent aux scanners de correspondance de motifs. Des offres spécialisées comme l'analyse des exploits économiques de Quantstamp ciblent les vulnérabilités des prêts flash qui représentaient 90 % des fonds volés en juillet 2024. Les audits post-mise à niveau d'Uniswap V4 ont révélé des bogues de double retrait et d'invariant de prix de tick, prouvant la nécessité de disposer d'équipes d'auditeurs diversifiées et d'une vérification formelle pour protéger les volumes croissants des échanges décentralisés. Par conséquent, le marché des solutions de sécurité basées sur la blockchain voit les plateformes d'audit évoluer d'évaluations périodiques vers des centres d'opérations de sécurité (SOC) permanents intégrés à la détection des menaces en temps d'exécution.

Mandats Réglementaires pour des Pistes d'Audit Infalsifiables

La loi sur la résilience opérationnelle numérique de l'UE, en vigueur depuis janvier 2025, oblige les entités financières à enregistrer des journaux immuables, à effectuer des tests de pénétration pilotés par les menaces et à signaler les incidents dans des délais stricts. Les amendes peuvent atteindre 1 % du chiffre d'affaires journalier mondial, ce qui incite les banques et les fintechs à investir dans des modules d'audit basés sur des registres avec un contrôle d'accès granulaire.[3]Union européenne, "Règlement (UE) 2022/2554 sur la résilience opérationnelle numérique," EUR-Lex, eur-lex.europa.eu Les règles d'audit du code des pièces stables de Hong Kong et les délais de licence MiCA harmonisent davantage les attentes en matière de sécurité entre les juridictions, stimulant le déploiement de moteurs standardisés de gestion des preuves blockchain. Ces cadres influencent les schémas d'adoption en Amérique du Nord et en Asie-Pacifique, où les régulateurs s'inspirent des principes de DORA pour leur propre réglementation, approfondissant les flux de revenus axés sur la conformité du marché des solutions de sécurité basées sur la blockchain.

Intégration des Preuves à Divulgation Nulle de Connaissance pour la Conformité Préservant la Confidentialité

Les consortiums financiers testent de plus en plus des flux de travail activés par ZKP qui prouvent les contrôles de lutte contre le blanchiment d'argent et de connaissance du client sans divulguer de données personnelles. Le pilote Kinexys de JPMorgan combine les ZKP avec le chiffrement entièrement homomorphe afin que les contreparties puissent valider l'éligibilité des actifs, les limites et le statut des sanctions tout en protégeant les identités. Des démonstrations académiques de modèles de conformité Decker-ZKP montrent que les régulateurs peuvent auditer le risque transactionnel de manière agrégée tout en maintenant la confidentialité des clients. Les fournisseurs de technologie proposent désormais des middleware ZKP prêts à l'emploi pour prendre en charge la divulgation sélective, donnant naissance au segment à la croissance la plus rapide du marché des solutions de sécurité basées sur la blockchain. Les premiers déploiements en production en Europe et en Amérique du Nord signalent une migration régulière vers des architectures de conformité axées sur la confidentialité qui restent compétitives en termes de performances par rapport aux chaînes transparentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie persistante de compétences en ingénierie de la sécurité blockchain | -6.80% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Faiblesses d'interopérabilité inter-chaînes | -4.20% | Mondial, concentré dans les écosystèmes multi-chaînes | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire dans les juridictions clés | -3.90% | Mondial, particulièrement aux États-Unis et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coût élevé des audits de code continus pour les cycles de publication rapides | -2.70% | Mondial, aiguë pour les PME et les protocoles de finance décentralisée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie Persistante de Compétences en Ingénierie de la Sécurité Blockchain

Les postes vacants en cybersécurité dans le monde ont dépassé 450 000 en 2025, et les rôles spécifiques au Web3 ont dépassé l'offre dans un rapport de trois pour un aux États-Unis seulement. Les complexités couvrant la cryptographie, la conception du consensus et l'évolution de la réglementation rendent les programmes de certification traditionnels obsolètes. Bien que le NIST ait déboursé 3,6 millions USD pour développer les programmes d'études, les petites entreprises peinent encore à attirer des cryptographes et des spécialistes des méthodes formelles, retardant les déploiements ou augmentant la dépendance aux fournisseurs de sécurité gérée. La conception résistante aux ordinateurs quantiques ajoute de l'urgence ; les organisations doivent mettre à niveau les protocoles bien avant l'arrivée généralisée de l'informatique quantique, mais peu d'équipes internes possèdent une expertise post-quantique. Le goulot d'étranglement des talents qui en résulte tempère la capacité du marché des solutions de sécurité basées sur la blockchain à évoluer au rythme de la demande.

Faiblesses d'Interopérabilité Inter-Chaînes

Les ponts reliant des blockchains hétérogènes représentaient une part significative des 730 millions USD perdus lors des piratages de la finance décentralisée en 2024. Les attaques exploitent les bogues des contrats intelligents, les ensembles de validateurs centralisés et la manipulation des oracles, propageant le risque à travers les écosystèmes. La vérification formelle et les relayeurs multi-signatures améliorent la robustesse, mais la mise en œuvre reste incohérente. Les entreprises limitent souvent les déploiements à des chaînes uniques ou renoncent au transfert de valeur inter-chaînes, réduisant la portée des projets. Les régulateurs notent que les risques systémiques pourraient miner la confiance dans la finance tokenisée, suscitant des appels à des bases de sécurité communes qui restent naissantes. Jusqu'à ce que des cadres d'interopérabilité renforcés arrivent à maturité, cette contrainte freinera la trajectoire de croissance du marché des solutions de sécurité basées sur la blockchain, en particulier pour les plateformes mondiales de chaîne d'approvisionnement ou de négociation multi-actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Outils d'Audit Ancrent la Transformation de la Sécurité

Les outils d'audit de contrats intelligents ont capturé 34 % de la part du marché des solutions de sécurité basées sur la blockchain en 2024, alors que les entreprises réagissaient à 2,36 milliards USD de pertes dues aux exploits. Les fournisseurs ont fait évoluer leurs offres de l'analyse statique vers des pipelines continus alimentant des détecteurs de menaces en temps réel. La domination du segment persiste parce que les auditeurs constituent la première ligne de défense contre les failles logiques et les exploits économiques. Pendant ce temps, le middleware de preuve à divulgation nulle de connaissance enregistre la plus forte expansion prévue à un CAGR de 42,01 %, porté par les mandats de conformité, d'identité et de confidentialité dans la finance réglementée. Les solutions de gestion des identités exploitent les normes SSI pour relier les justificatifs hors chaîne aux attestations sur chaîne, tandis que les outils de sécurité de la couche de consensus renforcent les réseaux de preuve d'enjeu contre les attaques de réduction et les attaques à longue portée.

Les schémas d'adoption indiquent une convergence : les principales plateformes d'audit intègrent des moteurs de vérification formelle, une détection d'anomalies basée sur l'IA et l'émission de certificats de conformité lisibles par machine. L'analyse des exploits flash de Quantstamp et la détection de manipulation des prix de VulnScan GPT illustrent les profondeurs de spécialisation qui différencient les plateformes. À mesure que ces ensembles d'outils fusionnent en suites DevSecOps complètes, les acheteurs les traitent comme des investissements stratégiques pour maintenir la confiance dans les applications décentralisées sur le marché des solutions de sécurité basées sur la blockchain.

Par Mode de Déploiement : La Domination du Cloud Accélère l'Adoption

Les services cloud détenaient 52 % de la part du marché des solutions de sécurité basées sur la blockchain en 2024 grâce à un déploiement rapide, une mise à l'échelle élastique et des contrôles de conformité intégrés. Les fournisseurs hyperscale regroupent des modules de sécurité matérielle optimisés pour la blockchain, des accélérateurs d'IA et des flux SIEM gérés. Ce changement permet aux PME de contourner les importantes dépenses en capital, propulsant un CAGR de 43,11 % pour le déploiement en cloud jusqu'en 2030. Les architectures hybrides gagnent du terrain là où des règles de résidence des données s'appliquent ; les entreprises maintiennent des nœuds sur site pour les charges de travail sensibles tout en déchargeant l'analyse vers le cloud.

Le segment cloud bénéficie en outre du support natif pour les circuits ZKP conteneurisés et les coffres-forts de preuves sans serveur. Prove AI d'IBM fusionne les journaux d'audit blockchain avec la gouvernance de l'IA, illustrant des synergies inter-domaines que le cloud simplifie. Les modes sur site et hybrides conservent des positions parmi les opérateurs d'infrastructures critiques et les contractants de défense qui nécessitent des configurations à espace d'air ou des attestations de conformité spécialisées, mais la tendance générale favorise les économies de services gérés qui étendent la portée du marché des solutions de sécurité basées sur la blockchain.

Par Taille d'Organisation : Les PME Démocratisent l'Accès à la Sécurité

Les grandes entreprises contrôlaient 61 % des revenus en 2024, tirant parti des premiers pilotes et des équipes de cryptographie internes. Pourtant, les PME affichent un CAGR de 45,04 % parce que la livraison en cloud, les modèles de politique préconfigurés et la tarification par abonnement abaissent les barrières à l'entrée. Des guides de mise en œuvre standardisés et des tableaux de bord en libre-service permettent aux entreprises aux ressources limitées de répondre aux attentes des régulateurs sans ingénieurs de sécurité à temps plein.

Les fournisseurs de services de sécurité gérés (MSSP) en profitent en proposant des offres clés en main de surveillance des menaces blockchain, de réponse aux incidents et d'audit de code adaptées aux PME. Les programmes de développement de la main-d'œuvre financés par les gouvernements et les groupes industriels atténuent davantage les pénuries de talents en certifiant les développeurs en Solidity, en vérification formelle et en gestion des incidents Web3. Cette démocratisation élargit la base adressable du marché des solutions de sécurité basées sur la blockchain même en dehors de la finance traditionnelle, soutenant l'adoption dans le commerce électronique, les industries créatives et les réseaux d'approvisionnement régionaux.

Par Secteur d'Utilisation Finale : Les Services Financiers en Tête Tandis que la Chaîne d'Approvisionnement Accélère

Les institutions financières ont conservé 38 % de part en 2024, contraintes par DORA, MiCA et des initiatives américaines parallèles à documenter la résilience des TIC et la protection des consommateurs. Des projets tels que la plateforme d'actifs numériques intégrés de Citi et Kinexys de JPMorgan mettent en lumière la demande institutionnelle de registres immuables, de confidentialité ZKP et de visibilité post-négociation. Les banques intègrent également des attestations de sécurité dans les offres de dépôts tokenisés, augmentant les dépenses cumulatives en sécurité des portefeuilles.

La chaîne d'approvisionnement et la logistique enregistrent la plus forte expansion à un CAGR de 44,84 % alors que les fabricants et les opérateurs de fret tokenisent les connaissements et les certificats de provenance. Des études pilotes en matière de sécurité alimentaire ont prouvé que les déploiements de blockchain privée atteignaient 207 transactions par seconde sans aucune divergence d'intégrité des données sur 50 jours. Les modules d'identité auto-souveraine connectent les fournisseurs, les transporteurs et les douanes, atténuant la fraude et les coûts de rappel. Les projets dans les secteurs de l'énergie, de la santé et du secteur public progressent régulièrement, adoptant des modèles de menaces spécialisés tels que le renforcement du consensus des nœuds de réseau et les protections ZKP des données des patients, élargissant collectivement l'empreinte du marché des solutions de sécurité basées sur la blockchain.

Analyse Géographique

L'Amérique du Nord détenait 45 % du marché des solutions de sécurité basées sur la blockchain en 2024, grâce aux directives strictes de la SEC, au financement par capital-risque et aux programmes de développement de la main-d'œuvre du NIST qui ont cultivé un écosystème mature. Les investisseurs institutionnels soutiennent des piles de sécurité multicouches, et les assureurs regroupent des remises sur les primes avec une couverture de contrats intelligents audités. La région est également pionnière dans les pilotes de cryptographie résistante aux ordinateurs quantiques, qui sont désormais des exigences de base pour les marchés publics fédéraux, générant des revenus stables pour les fournisseurs.

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 46 % jusqu'en 2030. La loi améliorée sur les services de paiement de Singapour et le projet Guardian favorisent la clarté sur les actifs tokenisés, incitant les banques et les gestionnaires d'actifs à intégrer des rails d'audit ZKP et des portefeuilles de calcul multipartite. L'Agence des services financiers du Japon a publié des lignes directrices sur l'émission de pièces stables inter-chaînes qui exigent implicitement des audits de ponts, stimulant la demande de sécurité d'interopérabilité. Pendant ce temps, les conglomérats de Corée du Sud adoptent des échanges de crédits carbone sécurisés par blockchain, associant les rapports environnementaux à l'intégrité des données infalsifiable.

L'Europe maintient une adoption significative ancrée par DORA et MiCA. Des règles harmonisées encouragent la prestation de services transfrontaliers sous un passeport unique, conduisant à des déploiements pan-européens de centres de sécurité basés sur le cloud. Les gouvernements investissent dans la recherche ZKP dans le cadre d'Horizon Europe, positionnant les fournisseurs régionaux pour influencer les normes mondiales. Ailleurs, l'Amérique latine pilote la tokenisation des registres fonciers, et les États du Conseil de coopération du Golfe poursuivent le règlement des échanges pétroliers sur des registres privés, créant tous deux des segments de demande à un stade précoce mais en croissance rapide au sein du marché mondial des solutions de sécurité basées sur la blockchain.

Paysage Concurrentiel

Le marché présente une fragmentation modérée. Les cabinets d'audit spécialisés tels que CertiK et Quantstamp dominent l'identification des exploits, tandis que les acteurs établis de la cybersécurité d'entreprise s'étendent vers les offres blockchain. Des start-ups telles que Blockaid utilisent des grands modèles de langage pour analyser 2,4 milliards de transactions et bloquer 71 millions d'attaques pour les échanges, démontrant des capacités de sécurité pilotées par l'IA.[4]Sheldon Reback, La société de sécurité blockchain Blockaid lève 50 millions USD,

CoinDesk, coindesk.com Des tours de financement supérieurs à 50 millions USD signalent la confiance des investisseurs dans les plateformes de renseignement sur les menaces en temps réel qui opèrent sur plusieurs chaînes.

Les mouvements stratégiques mettent l'accent sur la consolidation des plateformes. Les fournisseurs intègrent la surveillance en temps d'exécution, la vérification formelle et les modules ZKP dans des tableaux de bord uniques, simplifiant la complexité des achats. Les partenariats entre les fournisseurs de modules de sécurité matérielle et les fournisseurs d'analyse de registres traitent la résistance quantique et la gestion des clés. SEALSQ a alloué 35 millions USD pour construire un centre de semi-conducteurs post-quantiques, signalant des tendances d'intégration verticale qui intègrent la cryptographie au niveau du silicium. L'acquisition de talents reste centrale ; les entreprises créent des académies ou acquièrent des auditeurs spécialisés pour sécuriser des expertises rares. Dans l'ensemble, la concurrence s'accélère autour des protocoles de sécurité inter-chaînes et des services gérés axés sur les PME qui élargissent la portée du marché des solutions de sécurité basées sur la blockchain.

Leaders du Secteur des Solutions de Sécurité Basées sur la Blockchain

IBM Corporation

Guardtime OÜ

Microsoft Corporation

CertiK Ltd.

Quantstamp Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SEALSQ Corp a porté son Fonds d'Investissement Quantique à 35 millions USD, allouant 12 millions USD pour un centre de semi-conducteurs post-quantiques en Espagne et 10 millions USD pour des communications satellitaires sécurisées par quantum.

- Juillet 2025 : U.S. Bancorp a exécuté sa première transaction de financement du commerce entièrement numérique via la plateforme WaveBL, réduisant le règlement de plusieurs jours à quelques secondes.

- Février 2025 : Blockaid a levé 50 millions USD lors d'un financement de série B pour étendre la détection des menaces sur chaîne en temps réel.

- Janvier 2025 : La loi sur la résilience opérationnelle numérique de l'UE est entrée en vigueur, imposant une gestion robuste des risques liés aux TIC pour les entités financières.

Portée du Rapport Mondial sur le Marché des Solutions de Sécurité Basées sur la Blockchain

| Outils d'Audit de Contrats Intelligents et de Vérification Formelle |

| Registres de Gestion des Identités et des Accès |

| Plateformes de Registres Immuables d'Intégrité des Données et Confidentiels |

| Gestion des Clés et HSM en tant que Service |

| Middleware de Preuve à Divulgation Nulle de Connaissance et de Préservation de la Confidentialité |

| Sécurité Blockchain en tant que Service (Nœuds de Surveillance et SIEM) |

| Plateformes de Gestion des Risques de Tokenisation |

| Orchestrateurs de Renseignement sur les Menaces et de Réponse aux Incidents |

| Cloud (SaaS / PaaS) |

| Licence sur Site |

| Hybride (Cloud + Sur Site) |

| Nœud Périphérique et Décentralisé |

| Grandes Entreprises (Moins de 10 000 employés) |

| Entreprises Moyennes (500 à 9 999 employés) |

| Petites et Micro-Entreprises (Plus de 500 employés) |

| Agences Gouvernementales et du Secteur Public |

| Services Financiers et Assurances |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Chaîne d'Approvisionnement et Logistique |

| Fabrication et Internet des Objets Industriel |

| Commerce de Détail, Commerce Électronique et Biens de Consommation |

| Télécommunications, Médias et Technologie |

| Énergie et Services Publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Solution | Outils d'Audit de Contrats Intelligents et de Vérification Formelle | |

| Registres de Gestion des Identités et des Accès | ||

| Plateformes de Registres Immuables d'Intégrité des Données et Confidentiels | ||

| Gestion des Clés et HSM en tant que Service | ||

| Middleware de Preuve à Divulgation Nulle de Connaissance et de Préservation de la Confidentialité | ||

| Sécurité Blockchain en tant que Service (Nœuds de Surveillance et SIEM) | ||

| Plateformes de Gestion des Risques de Tokenisation | ||

| Orchestrateurs de Renseignement sur les Menaces et de Réponse aux Incidents | ||

| Par Mode de Déploiement | Cloud (SaaS / PaaS) | |

| Licence sur Site | ||

| Hybride (Cloud + Sur Site) | ||

| Nœud Périphérique et Décentralisé | ||

| Par Taille d'Organisation | Grandes Entreprises (Moins de 10 000 employés) | |

| Entreprises Moyennes (500 à 9 999 employés) | ||

| Petites et Micro-Entreprises (Plus de 500 employés) | ||

| Agences Gouvernementales et du Secteur Public | ||

| Par Secteur d'Utilisation Finale | Services Financiers et Assurances | |

| Gouvernement et Secteur Public | ||

| Santé et Sciences de la Vie | ||

| Chaîne d'Approvisionnement et Logistique | ||

| Fabrication et Internet des Objets Industriel | ||

| Commerce de Détail, Commerce Électronique et Biens de Consommation | ||

| Télécommunications, Médias et Technologie | ||

| Énergie et Services Publics | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des solutions de sécurité basées sur la blockchain en 2025 ?

La taille du marché des solutions de sécurité basées sur la blockchain s'élevait à 2,97 milliards USD en 2025 et devrait atteindre 15,06 milliards USD d'ici 2030.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 38,36 % entre 2025 et 2030.

Quel segment de solution connaît la croissance la plus rapide ?

Le middleware de preuve à divulgation nulle de connaissance devrait enregistrer le CAGR le plus élevé à 42,01 % jusqu'en 2030.

Pourquoi les PME adoptent-elles la sécurité blockchain si rapidement ?

La livraison basée sur le cloud et les modèles standardisés permettent aux PME d'accéder à une protection de niveau entreprise sans maintenir de grandes équipes de sécurité internes, soutenant un CAGR de 45,04 % pour le segment.

Quelle région affiche la plus forte croissance future ?

L'Asie-Pacifique devrait afficher un CAGR de 46 % jusqu'en 2030, stimulée par les initiatives de tokenisation de Singapour et l'évolution des réglementations régionales.

Comment des réglementations telles que DORA affectent-elles l'adoption ?

DORA impose des pistes d'audit infalsifiables et des tests de résilience, incitant les banques et les fintechs européennes à intégrer des modules de sécurité basés sur des registres, stimulant ainsi la demande du marché.

Dernière mise à jour de la page le: