Taille et parts du marché de l'identité décentralisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

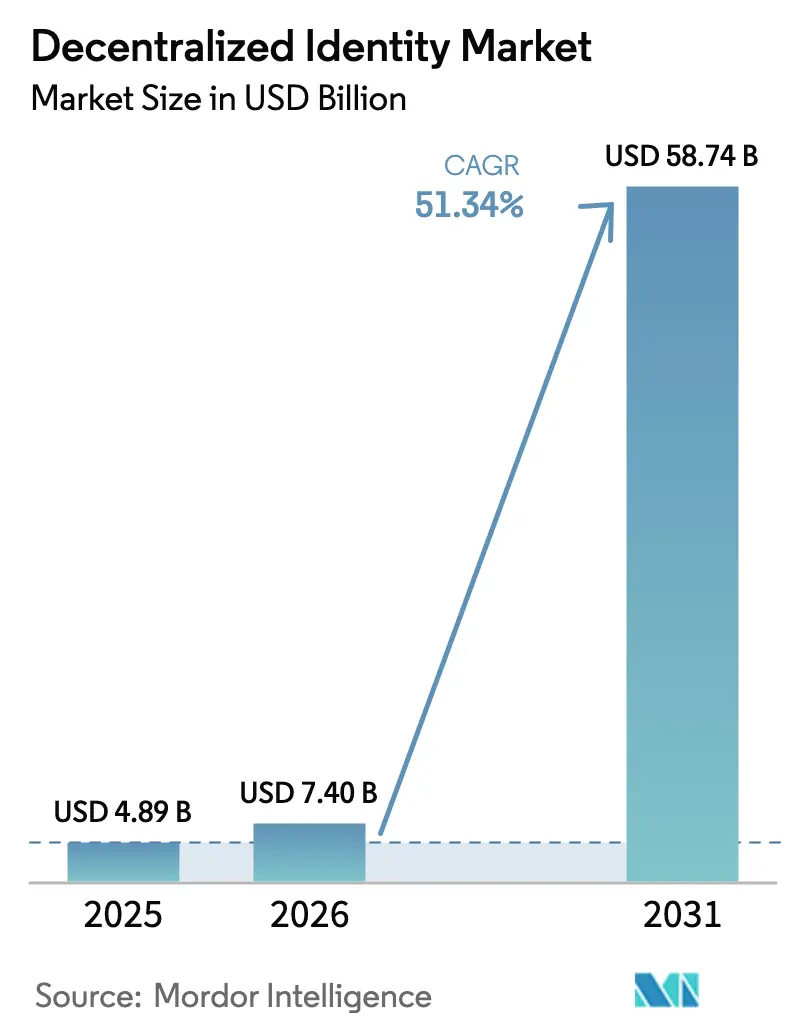

| Taille du Marché (2026) | 7.4 Milliards de dollars |

| Taille du Marché (2031) | 58.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'identité décentralisée par Mordor Intelligence

La taille du marché de l'identité décentralisée en 2026 est estimée à 7,4 milliards USD, en progression par rapport à la valeur de 2025 de 4,89 milliards USD, avec des projections pour 2031 indiquant 58,74 milliards USD, croissant à un CAGR de 51,34 % sur la période 2026-2031. Porté par des mandats réglementaires de grande envergure, une numérisation accélérée des entreprises et des avancées continues dans les outils blockchain, le marché redéfinit la manière dont les organisations et les individus vérifient leurs accréditations en ligne. Les déploiements rapides de portefeuilles numériques dans le cadre du règlement eIDAS 2.0 de l'Union européenne, la dépendance croissante à l'authentification biométrique et le financement par capital-risque en hausse pour les protocoles préservant la confidentialité établissent de nouveaux repères d'adoption. Les entreprises se tournent vers des déploiements natifs sur le cloud pour bénéficier d'une évolutivité élastique, tandis que les cas d'usage sectoriels — des paiements transfrontaliers à la souveraineté des dossiers patients — continuent de se multiplier. Ensemble, ces forces compriment les délais de mise en œuvre et élargissent la base d'utilisateurs adressable totale pour les plateformes d'identité décentralisée dans le monde entier.

Principaux enseignements du rapport

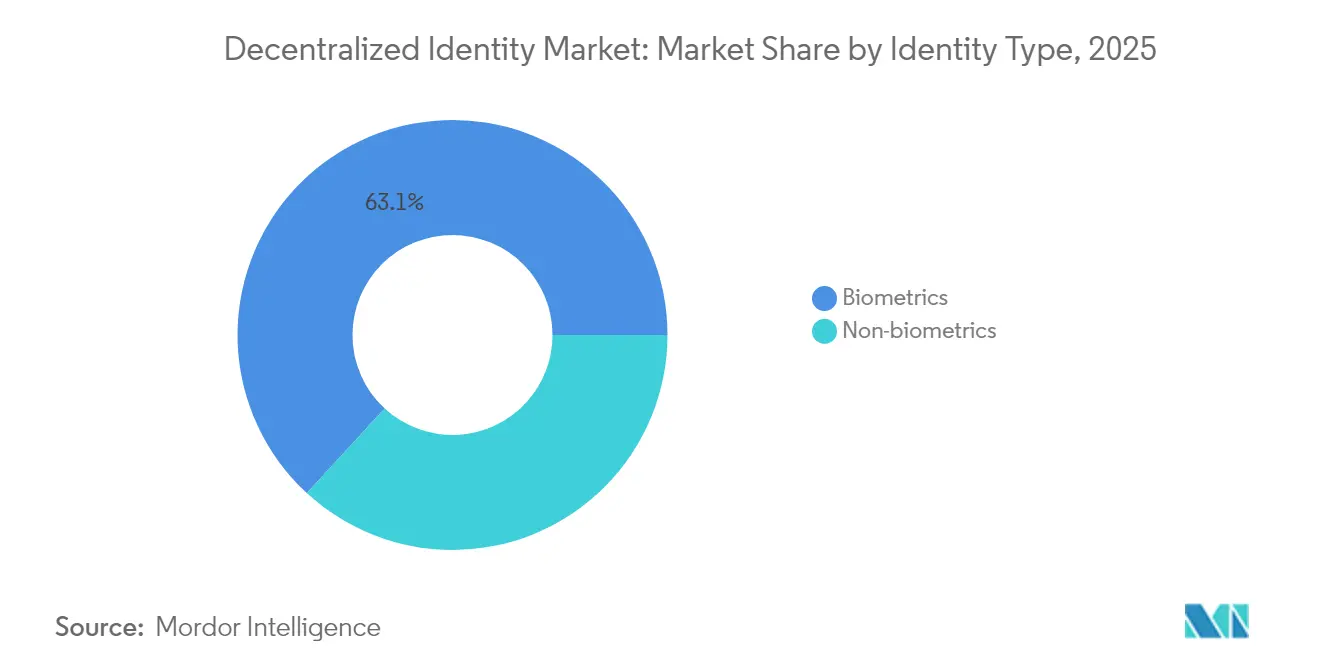

- Par type d'identité, la biométrie a dominé avec 63,15 % de part du marché de l'identité décentralisée en 2025, tandis que les accréditations non biométriques devraient croître à un CAGR de 20,85 % jusqu'en 2031.

- Par modèle de déploiement, les architectures cloud ont capté 59,05 % des déploiements en 2025 ; le cloud hybride est positionné pour le CAGR le plus rapide à 17,75 % jusqu'en 2031.

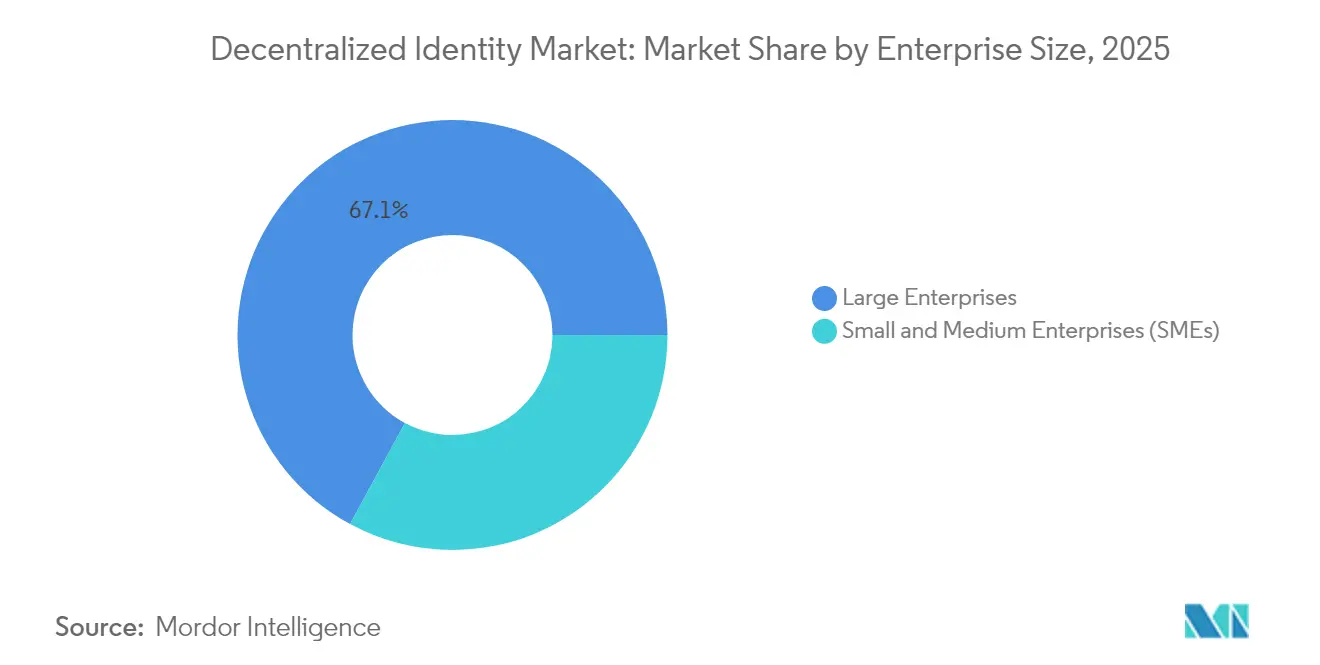

- Par taille d'entreprise, les grandes entreprises ont contrôlé 67,10 % de la taille du marché de l'identité décentralisée en 2025, tandis que les PME devraient afficher un CAGR de 17,9 % et dépasser toutes les autres catégories.

- Par secteur d'utilisation final, le BFSI a représenté 32,15 % des revenus en 2025, tandis que la santé devrait afficher le CAGR le plus élevé à 23,4 % jusqu'en 2031.

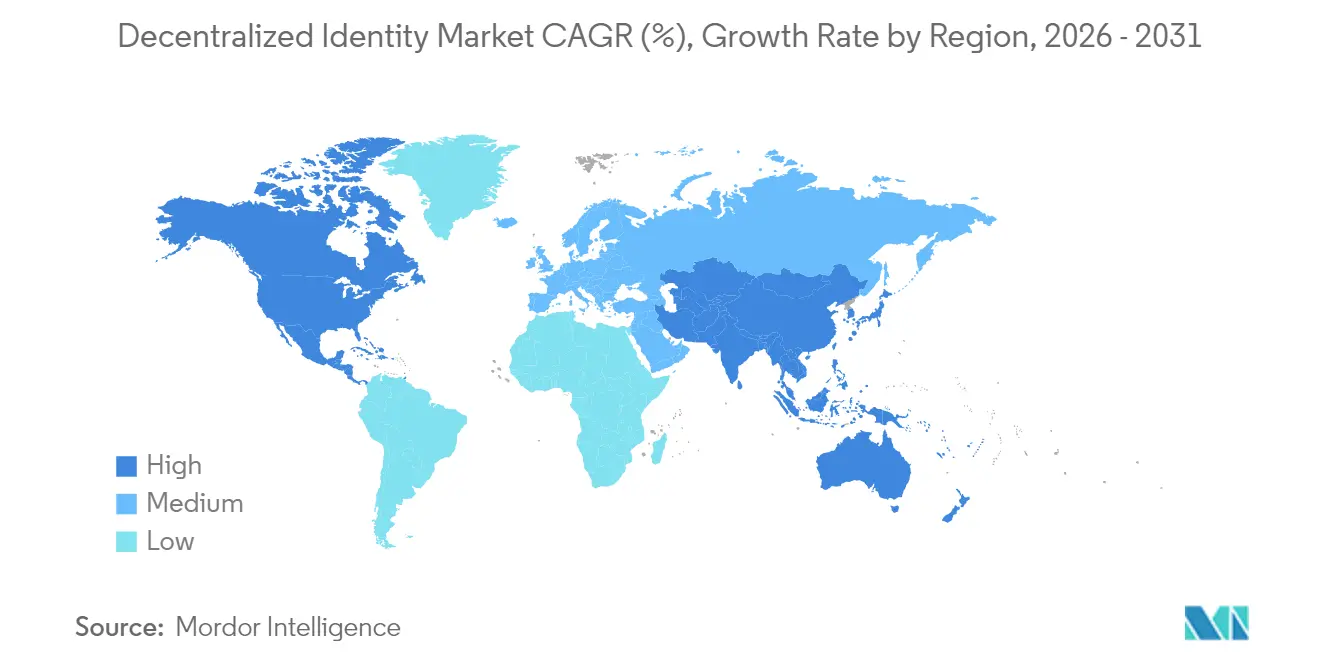

- Par géographie, l'Amérique du Nord détenait 37,95 % de la taille du marché de l'identité décentralisée en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 19,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'identité décentralisée

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données (RGPD, eIDAS 2.0) | +12.5% | Europe ; répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption accélérée de la blockchain dans le BFSI et le secteur public | +11.2% | Mondial | Moyen terme (2 à 4 ans) |

| Essor de l'intégration numérique et du KYC à distance | +9.8% | Mondial | Court terme (≤ 2 ans) |

| Applications d'identité axées sur le mobile dans les marchés émergents | +8.4% | Cœur Asie-Pacifique ; MEA et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Explosion des identités non humaines (API, robots) | +7.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les portefeuilles du métavers et du jeu vidéo exigent des identifiants réutilisables | +4.2% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur la confidentialité des données stimulent l'adoption de l'identité souveraine

Les portefeuilles d'identité numérique européens obligatoires dans le cadre d'eIDAS 2.0 établissent des règles cryptographiques communes, permettant aux citoyens de réutiliser leurs accréditations au-delà des frontières et des secteurs[1]Commission européenne, "Portefeuille d'identité numérique européen," ec.europa.eu. Les entreprises intègrent désormais la divulgation sélective et les preuves à divulgation nulle de connaissance pour réduire leur responsabilité et réussir les audits de confidentialité, réduisant les frictions à l'intégration jusqu'à 40 % dans les projets pilotes SSI supervisés par la FCA. Les piles de référence de portefeuilles open source atténuent la dépendance aux fournisseurs et favorisent un écosystème dynamique de fournisseurs de middleware spécialisés. Les banques, les opérateurs de télécommunications et les agences publiques perçoivent des économies tangibles grâce à des processus KYC harmonisés. À mesure que les juridictions adjacentes poursuivent des arrangements réciproques, les normes européennes influencent les groupes de travail mondiaux qui façonnent la prochaine génération de profils d'accréditations vérifiables.

Adoption accélérée de la blockchain dans les services financiers

Les banques mondiales traitent de plus en plus les identifiants décentralisés comme des défenses de première ligne contre le bourrage d'accréditations et les attaques de prise de contrôle de comptes qui ont touché 86 % des institutions financières en 2024. Des projets pilotes très médiatisés, tels que PASS — un bureau de crédit blockchain soutenu par Eric Schmidt — prouvent que le prêt pseudonyme peut se conformer aux règles de lutte contre le blanchiment d'argent via des attestations sur chaîne. Les gouvernements amplifient cette dynamique : le modèle d'infrastructure publique numérique en tant que service de l'Inde offre aux nations plus petites des piles clés en main ancrées sur des accréditations vérifiables. Les efforts d'interopérabilité se concentrent autour des spécifications W3C DID et Accréditations vérifiables, offrant au marché de l'identité décentralisée un socle de normes ouvertes sur lequel les rails financiers traditionnels peuvent s'appuyer en toute confiance.

Essor de l'intégration numérique et du KYC à distance

Les entreprises émettent désormais des accréditations KYC réutilisables qui réduisent les coûts de vérification récurrents jusqu'à 60 % tout en protégeant les données personnelles via des schémas de preuves à divulgation nulle de connaissance. Le couplage de la détection de vivacité avec des attestations cryptographiques contrecarre les identités synthétiques sans exposer les données biométriques dans des silos centralisés. Pour les secteurs hautement réglementés — marchés de capitaux, jeux en ligne, télémédecine — les accréditations vérifiables simplifient les audits car chaque point de contrôle réglementaire est inscrit de manière immuable sur le registre. En connectant la même identité vérifiée à plusieurs services, les utilisateurs bénéficient d'une inscription en un seul geste, et les organisations réduisent les frictions qui freinaient auparavant l'acquisition de clients. Le marché de l'identité décentralisée bénéficie de ce double impératif de conformité et de commodité.

Les applications d'identité axées sur le mobile transforment l'accès dans les marchés émergents

Plus d'un milliard de personnes manquent encore d'une pièce d'identité officielle, pourtant la pénétration des smartphones dépasse 80 % dans de nombreuses économies émergentes. Les portefeuilles mobiles tels que FlexID, financé par la Fondation Algorand, regroupent paiements, accréditations et tableaux de bord de consentement dans une interface unique. L'application MyDigital ID Superapp de la Malaisie étend ce modèle à l'échelle nationale, en utilisant la blockchain pour une émission infalsifiable tout en permettant aux citoyens de signer des documents juridiquement valides en ligne. Alors que les fintechs d'Asie-Pacifique s'empressent d'intégrer les populations sous-bancarisées, la demande de kits de développement logiciel d'identité décentralisée légers augmente. Parce que les applications de portefeuille peuvent fonctionner hors ligne et se synchroniser lorsque la connectivité est rétablie, elles comblent les lacunes d'accès réelles dans les archipels et les régions rurales.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes mondiales d'interopérabilité | -8.9% | Mondial | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire entre les juridictions | -7.3% | Mondial | Court terme (≤ 2 ans) |

| Mauvaise expérience utilisateur et obstacles à la garde des clés pour les utilisateurs grand public | -6.4% | Mondial | Moyen terme (2 à 4 ans) |

| Limites de scalabilité de la couche 1 pour les réseaux DID à TPS élevé | -5.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des normes d'interopérabilité limite l'adoption multiplateforme

Bien que les DID W3C définissent le modèle de données de base, la divergence dans les méthodes DID, les schémas d'accréditations et les listes de révocation entrave la validation inter-chaînes transparente. Les entreprises doivent intégrer plusieurs bibliothèques de résolution pour servir des partenaires ancrés sur différents registres, ce qui allonge les délais de déploiement. L'absence de cadres de confiance uniformes complique l'attribution des responsabilités lorsque les accréditations traversent les frontières. Les régulateurs de la santé et des finances reportent souvent l'approbation des projets pilotes jusqu'à ce qu'il y ait clarté sur qui supporte la responsabilité en cas de violation. La fragmentation tempère ainsi l'expansion effrénée autrement attendue pour le marché de l'identité décentralisée.

Les obstacles à l'expérience utilisateur freinent l'adoption grand public

Des enquêtes montrent que 68 % des utilisateurs potentiels abandonnent la configuration du portefeuille lorsqu'ils sont confrontés à la gestion des phrases de récupération. L'anxiété liée à la garde persiste même lorsque des clés matérielles ou des contacts de récupération sociale sont proposés. Les solutions émergentes — clés d'accès, abstraction de compte, sauvegardes cloud chiffrées — améliorent le taux d'achèvement de l'intégration mais restent inégalement déployées selon les fournisseurs de portefeuilles. Tant que les plateformes grand public n'intègreront pas des métaphores d'expérience utilisateur intuitives, l'identité décentralisée risque de rester un phénomène réservé aux premiers adoptants plutôt qu'un service grand public omniprésent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'identité : la biométrie soutient l'élan dans la vérification axée sur la confidentialité

Les modalités biométriques ont représenté 63,15 % de la part du marché de l'identité décentralisée en 2025, soulignant l'appétit pour une authentification sans friction mais non transférable à grande échelle. Les leaders du marché intègrent des algorithmes de détection de vivacité et d'anti-usurpation qui résistent aux tentatives de deepfake et à la fraude synthétique. La solution de balayage palmaire de Humanity Protocol, désormais valorisée à 1,1 milliard USD après des tours de financement successifs, illustre la conviction des investisseurs dans la biométrie préservant la confidentialité. Des innovations complémentaires utilisent des codes d'iris et des empreintes vocales liés à des identifiants décentralisés, permettant ainsi des preuves révocables sans référentiels centraux. Il en résulte une posture de risque en couches qui satisfait les régulateurs tout en améliorant la commodité pour les utilisateurs.

Les schémas non biométriques s'appuient sur des garanties cryptographiques plutôt que sur des traits physiques, fournissant des alternatives essentielles là où la capture biométrique suscite des objections culturelles ou juridiques. Les accréditations vérifiables, l'analyse comportementale et l'empreinte digitale des appareils offrent aux opérateurs une flexibilité, notamment dans les couloirs d'entreprise à haute conformité où les responsables du traitement des données doivent démontrer une collecte minimale de données. Les déploiements hybrides combinant les deux approches gagnent en faveur car ils permettent aux utilisateurs finaux de choisir le chemin de vérification qui équilibre le mieux confidentialité et certitude. Une telle configurabilité maintient le marché de l'identité décentralisée réactif aux nuances juridictionnelles tout en soutenant des trajectoires de croissance robustes jusqu'en 2030.

Par modèle de déploiement : l'infrastructure cloud libère des charges de travail de vérification élastiques

Les solutions hébergées sur le cloud ont représenté 59,05 % des déploiements en 2025, reflétant les avantages en termes de coût et de délai liés à l'exécution de la logique de vérification d'identité sur des plateformes hyperscale qui provisionnent automatiquement des ressources de calcul pour les calculs de preuves à divulgation nulle de connaissance gourmands en ressources. La suite Microsoft Entra Verified ID montre comment les modules d'identité en tant que service peuvent s'intégrer dans les consoles d'authentification unique existantes, permettant aux entreprises d'étendre des accréditations vérifiables conformes au W3C aux populations de collaborateurs, de partenaires et de consommateurs en quelques jours plutôt qu'en quelques trimestres. Les services gérés absorbent également les obligations de correctifs, de disponibilité et d'audit, libérant les équipes de conformité pour se concentrer sur la politique de gouvernance.

Les modèles sur site et hybrides restent essentiels dans les scénarios de données souveraines tels que la défense, les projets pilotes de monnaie numérique de banque centrale et certains registres de santé publique. Ici, les registres sous-jacents sensibles restent dans le pare-feu d'une organisation, tandis que la résolution de clé publique ou l'hébergement de schémas se trouve dans le cloud pour conserver une portée mondiale. Les modèles hybrides étendent ainsi la conception du meilleur des deux mondes et devraient afficher un CAGR de 17,75 %, le plus rapide dans cette segmentation. Les architectures élastiques encouragent à leur tour les prestataires de services à déployer de nouveaux types d'accréditations — badges d'employés un trimestre, certificats d'authenticité de produits le suivant — sans réingénierie de l'infrastructure, cimentant le rôle central du cloud dans le marché de l'identité décentralisée.

Par taille d'entreprise : les PME stimulent l'adoption grâce aux offres SaaS à faible code

Les PME ont enregistré un CAGR de 17,9 %, ce qui en fait les adoptants les plus rapides entre 2026 et 2031. Les API à faible code et les kits de développement logiciel de portefeuilles permettent aux entreprises d'intégrer des flux d'accréditations vérifiables dans des portails de commerce électronique ou de ressources humaines sans constituer d'équipes de sécurité dédiées. La Banque mondiale recense une baisse des coûts d'intégration de 30 à 50 % pour les PME qui abandonnent les scans de documents fastidieux au profit d'attributs signés cryptographiquement. Cette économie nivelle le terrain de jeu avec les concurrents plus importants et convertit les budgets de conformité de centres de coûts en catalyseurs de nouveaux services transfrontaliers.

Les grandes entreprises ont néanmoins capté 67,10 % des revenus en 2025 car leurs écosystèmes tentaculaires — employés, sous-traitants, fournisseurs — exigent une gouvernance unifiée des accréditations. Ces organisations intègrent des identifiants décentralisés dans les piles IAM existantes, superposant effectivement un rail d'accréditations vérifiables adjacent aux flux OAuth ou SAML conventionnels. La stratégie de coexistence évite les mises à niveau complètes tout en positionnant les entreprises pour éliminer progressivement les référentiels d'accréditations centraux une fois que les décideurs politiques auront approuvé les architectures décentralisées à grande échelle. Par conséquent, les deux catégories renforcent l'élan du marché de l'identité décentralisée : les PME élargissent la portée, les grandes entreprises approfondissent la valeur des contrats.

Par secteur d'utilisation final : la santé en tête sur la souveraineté des patients, le BFSI sur le volume

La santé a enregistré le CAGR le plus rapide à 23,4 % d'ici 2031, alors que les hôpitaux passent d'environnements de dossiers de santé électroniques cloisonnés à des portefeuilles détenus par les patients contenant des résultats de laboratoire vérifiables, des ordonnances et des attestations d'assurance. Les premiers projets pilotes au sein du Service national de santé du Royaume-Uni révèlent des réductions dans l'accréditation manuelle des cliniciens itinérants, réduisant les frais administratifs et accélérant le redéploiement du personnel d'urgence. La combinaison de l'identité décentralisée avec des cadres d'apprentissage fédéré préserve la confidentialité tout en permettant l'entraînement d'algorithmes sur des données agrégées, un modèle déjà présenté par le Réseau de santé à intelligence décentralisée.

Pendant ce temps, le BFSI détenait la plus grande part de 32,15 % de la taille du marché de l'identité décentralisée en 2025, alors que les banques, les assureurs et les acteurs des marchés de capitaux codifient des régimes KYC stricts en accréditations partageables. Un seul certificat numérique confirmant les vérifications de l'origine des fonds est désormais accepté dans plusieurs lignes de services — de l'intégration en courtage à l'origination de prêts hypothécaires — générant des économies opérationnelles. Les secteurs adjacents comme l'informatique et les télécommunications déploient des identités d'appareils ancrées sur DID pour défendre les réseaux cœur 5G, tandis que les plateformes de commerce de détail s'appuient sur des accréditations vérifiables pour lutter contre la fraude par prise de contrôle de compte. Chaque secteur souligne une logique distincte mais mutuellement renforçante pour l'adoption : conformité, maîtrise des coûts et expérience client.

Analyse géographique

L'Amérique du Nord a conservé 37,95 % de la taille du marché de l'identité décentralisée en 2025, portée par les premiers projets pilotes d'entreprises dans les services financiers et le développement de protocoles soutenu par les grandes entreprises technologiques. L'écosystème de capital-risque de la région a fourni une piste de lancement aux innovateurs tels que le portefeuille de balayage palmaire de Humanity Protocol, qui a levé 50 millions USD lors de ses tours d'amorçage et de Série A. La collaboration entre les agences publiques et les consortiums privés maintient les cadres juridiques adaptatifs, permettant des essais en bac à sable qui raccourcissent le délai entre la preuve de concept et la production. Les organismes de normalisation tels que la Fondation pour l'identité décentralisée, avec les contributions de Block et Microsoft, cimentent davantage les États-Unis en tant que leader d'opinion technique.

L'Asie-Pacifique émerge comme le territoire à la croissance la plus rapide avec un CAGR de 19,9 % jusqu'en 2031. Les initiatives menées par les gouvernements au Japon, à Singapour, en Malaisie et en Inde placent les portefeuilles mobiles au cœur des stratégies d'infrastructure publique numérique. La décision du Japon d'intégrer les accréditations My Number dans Apple Wallet fusionne une expérience utilisateur de qualité grand public avec une assurance soutenue par l'État, élargissant l'acceptation dans les hôpitaux, les banques et les bureaux municipaux. La Malaisie a déployé son application MyDigital ID Superapp soutenue par la blockchain, un modèle susceptible d'être reproduit dans les marchés de l'ASEAN où les flux de main-d'œuvre transfrontaliers nécessitent des identifiants interopérables. Les alliances régionales comme le Consortium d'identité numérique Asie-Pacifique signalent l'engagement de l'industrie envers des règles de gouvernance communes malgré la diversité culturelle et linguistique.

L'Europe continue d'orienter la direction réglementaire grâce à eIDAS 2.0. Les portefeuilles d'identité numérique européens obligatoires alignent plus de 440 millions de résidents sous une cryptographie standardisée et des services de certification, améliorant les affaires transfrontalières, le tourisme et la prestation de services publics. Des projets d'entreprise — de l'infrastructure d'accréditations vérifiables de PwC Italie au portefeuille OID4-VC de Dentsu — démontrent comment les cabinets de services professionnels productisent déjà l'alignement eIDAS avant l'échéance de 2026. En parallèle, les marchés plus petits d'Amérique du Sud, du Moyen-Orient et d'Afrique adoptent des plans éprouvés pour lutter contre l'inclusion financière, sautant souvent les programmes de cartes d'identité traditionnels grâce à des stratégies axées sur le mobile. Ces retombées élargissent le marché de l'identité décentralisée au-delà des premiers adoptants vers un terrain véritablement mondial.

Paysage concurrentiel

Le marché de l'identité décentralisée reste fragmenté, aucun fournisseur ne dépassant une part à deux chiffres des revenus mondiaux. Les entreprises IAM traditionnelles — Microsoft, Okta, Ping Identity — intègrent des boîtes à outils d'accréditations vérifiables dans les moteurs de politique existants, pariant sur la profondeur d'intégration comme avantage concurrentiel. En parallèle, des nouveaux entrants natifs de la blockchain tels que Privado ID (issu de Polygon) se spécialisent dans les flux à divulgation nulle de connaissance qui permettent aux émetteurs de prouver des affirmations — âge, accréditation, solde — sans divulguer de données brutes[2]Polygon Labs, "Programme Agglayer Breakout," polygon.technology. Ce modèle de spécialisation — couche protocole, couche portefeuille, couche orchestration — permet des alliances du meilleur de chaque catégorie plutôt qu'une consolidation où le gagnant rafle tout.

Les mouvements stratégiques illustrent une course vers des cadres à haute assurance mais axés sur la confidentialité. Le protocole ION de Microsoft ancre les identifiants décentralisés au réseau Bitcoin via Sidetree, offrant une immuabilité de niveau audit sans congestionner le débit de la couche 1. Dans le même temps, les volumes de financement valident l'appétit du marché : les investisseurs en capital-risque menés par Animoca Brands et Delphi Capital ont rejoint les tours sursouscrit de Humanity Protocol, tandis que PASS a obtenu le soutien de l'ancienne direction de Google pour construire des bureaux de crédit sur chaîne auxquels les régulateurs d'État peuvent faire confiance. Les alliances d'interopérabilité — DIF Labs, Trust Over IP Foundation, OpenWallet Foundation — accélèrent la convergence nécessaire pour pousser les accréditations vérifiables dans chaque smartphone grand public.

Parce que les rôles du secteur couvrent la rédaction de normes, l'expérience utilisateur des portefeuilles, la gestion des clés, les registres de données vérifiables et l'analyse, le tableau de bord favorise la collaboration plutôt que la rivalité à somme nulle. Cependant, les barrières au changement restent faibles grâce aux modèles de données ouverts, ce qui suggère que la qualité de service, la couverture de certification et le support aux utilisateurs définiront des positions de leadership durables. La prochaine vague concurrentielle impliquera probablement des chaînes d'outils clés en main permettant aux entreprises du marché intermédiaire d'émettre et de vérifier des accréditations sans expertise cryptographique interne, élargissant les pools de revenus tout en amplifiant la concurrence par les prix.

Leaders du secteur de l'identité décentralisée

Microsoft Corporation

Ping Identity Holding Corp.

International Business Machines Corporation (IBM)

Okta Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Fondation Polygon a lancé le Programme Agglayer Breakout, sélectionnant Privado ID et Miden pour des incitations en jetons qui intègrent les services d'identité dans l'écosystème Polygon plus large.

- Mars 2025 : PwC Italie s'est associé à SKChain Advisors pour construire des produits d'identité numérique européens alignés sur la blockchain sur la couche 2 Base de Coinbase.

- Janvier 2025 : La Malaisie a lancé l'application MyDigital ID Superapp via MYEG et MyDigital ID Solutions, établissant un écosystème d'identité blockchain à l'échelle nationale.

- Janvier 2025 : Humanity Protocol a finalisé un tour de financement de Série A de 20 millions USD, portant le financement total à 50 millions USD et une valorisation de 1,1 milliard USD pour la technologie de vérification décentralisée basée sur le balayage palmaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'identité décentralisée comme l'ensemble des plateformes logicielles, des services gérés et des outils de développement qui permettent aux individus ou aux entreprises de créer, détenir et divulguer sélectivement des accréditations vérifiables à l'aide d'identifiants décentralisés ancrés sur des registres distribués ou des cadres de confiance équivalents.

Les portefeuilles d'identité, les services d'émission d'accréditations, les nœuds de résolution et les couches de gouvernance de support sont inclus, tandis que les suites génériques d'authentification unique, les utilitaires KYC centralisés et les jetons d'authentification matériels uniquement sont exclus.

Aperçu de la segmentation

- Par type d'identité

- Biométrie

- Non-biométrie

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- Santé

- Médias et divertissement

- Gouvernement et secteur public

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fournisseurs de portefeuilles, des émetteurs d'accréditations, des architectes réglementaires et des acheteurs de niveau RSSI en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont affiné les courbes d'adoption, les prix de vente moyens et le calendrier réglementaire, et ont fourni des garde-fous réels contre les affirmations optimistes des fournisseurs.

Recherche documentaire

Nous avons commencé par examiner les organismes de normes ouvertes tels que le W3C, le DIF et l'ISO pour des définitions faisant autorité et des métriques d'adoption, puis nous avons intégré les portails gouvernementaux (NIST, UE eIDAS, UK DCMS, BIS), les expéditions douanières pour les modules de sécurité matériels, et les statistiques sur la cybercriminalité de l'ENISA et du FBI IC3. Les rapports annuels et les formulaires 10-K des principaux fournisseurs d'identité numérique, les familles de brevets collectées via Questel, et les archives de presse sur Dow Jones Factiva ont renforcé la cartographie des tendances. Les répartitions des revenus au niveau des entreprises ont été validées sur D&B Hoovers, tandis que la télémétrie des nœuds blockchain et les comptages publiés d'accréditations vérifiables provenant de registres publics ont offert des signaux d'utilisation. Les sources citées illustrent notre approche ; de nombreux autres documents du domaine public et d'abonnement ont soutenu la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé avec les pools d'utilisateurs d'identité numérique actifs par secteur, ajustés pour la pénétration des accréditations et les prix de vente moyens pondérés. Des agrégations ascendantes sélectives des revenus des fournisseurs et des tailles de contrats d'entreprise échantillonnées ont servi de vérification croisée des totaux. Les variables clés telles que les téléchargements mensuels de portefeuilles DID, le nombre d'accréditations vérifiables par utilisateur, les calendriers d'entrée en vigueur réglementaire régionaux, les comptages de projets blockchain d'entreprise et les pertes signalées dues à la fraude d'identité alimentent un modèle de régression multivariée qui projette les revenus jusqu'en 2030. Les bandes d'erreur de prévision se rétrécissent une fois que les pondérations de scénarios basées sur les entretiens sont appliquées, et tout vide de données dans les vérifications des fournisseurs est comblé par une imputation conservatrice ancrée sur les médianes de croissance de l'année précédente.

Validation des données et cycle de mise à jour

Les résultats triangulés passent un contrôle des anomalies et une révision par les pairs avant validation. Notre équipe actualise le modèle annuellement, déclenchant des mises à jour intermédiaires chaque fois que des événements importants, tels qu'une juridiction majeure rendant obligatoires les portefeuilles eIDAS 2.0, modifient les hypothèses de base.

Pourquoi la base de référence de Mordor Intelligence sur l'identité décentralisée est fiable

Les chiffres publiés diffèrent largement car les entreprises choisissent des périmètres, des années de base et des répartitions portefeuilles/plateformes différents.

Nous signalons ces choix structurels dès le départ, afin que les décideurs voient comment l'hygiène du périmètre, la fréquence d'actualisation et la transparence des hypothèses façonnent les valorisations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,89 milliards USD (2025) | ||

| 1,13 milliard USD (2023) | Cabinet de conseil mondial A | Périmètre limité aux logiciels uniquement et année de base antérieure omettant les services de portefeuilles émergents |

| 1,52 milliard USD (2024) | Association sectorielle B | Exclut les dépenses d'émission d'accréditations d'entreprise ; s'appuie sur des communiqués de presse de fournisseurs sans vérifications croisées sur registre |

La comparaison montre que les estimations plus faibles découlent de périmètres plus étroits ou d'entrées non vérifiées, tandis que notre mélange rigoureux d'analyses de registres, de suivi réglementaire et de modélisation à double approche produit une base de référence équilibrée et exploitable sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'identité décentralisée ?

La taille du marché de l'identité décentralisée est de 7,4 milliards USD en 2026, avec des projections indiquant 58,74 milliards USD d'ici 2031 à un CAGR de 51,34 %.

Quel secteur connaît la croissance la plus rapide pour l'adoption de l'identité décentralisée ?

La santé mène la croissance, avec un CAGR attendu de 23,4 % à mesure que les dossiers contrôlés par les patients et les accréditations cliniques vérifiables gagnent en traction.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les portefeuilles mobiles soutenus par les gouvernements, les programmes nationaux d'identité blockchain et la forte pénétration des smartphones alimentent un CAGR projeté de 19,9 % jusqu'en 2031.

Comment les solutions d'identité décentralisée réduisent-elles les coûts d'intégration ?

Les accréditations vérifiables réutilisables permettent aux entreprises d'effectuer des vérifications de connaissance du client une seule fois et de partager les résultats entre les services, réduisant les coûts de vérification répétés jusqu'à 60 %.

Quels sont les principaux obstacles à l'adoption grand public par les consommateurs ?

La fragmentation des normes d'interopérabilité et les processus complexes de garde des clés créent des frictions ; des expériences utilisateur simplifiées et des cadres de confiance mondiaux sont nécessaires pour surmonter ces obstacles.

Quel modèle de déploiement domine et pourquoi ?

Les déploiements basés sur le cloud détiennent 59,05 % de part car l'infrastructure hyperscale offre l'élasticité requise pour les preuves à divulgation nulle de connaissance gourmandes en calcul et le déploiement mondial rapide.

Dernière mise à jour de la page le: