Taille et part du marché de l'authentification de paiement 3D Secure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 3.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification de paiement 3D Secure par Mordor Intelligence

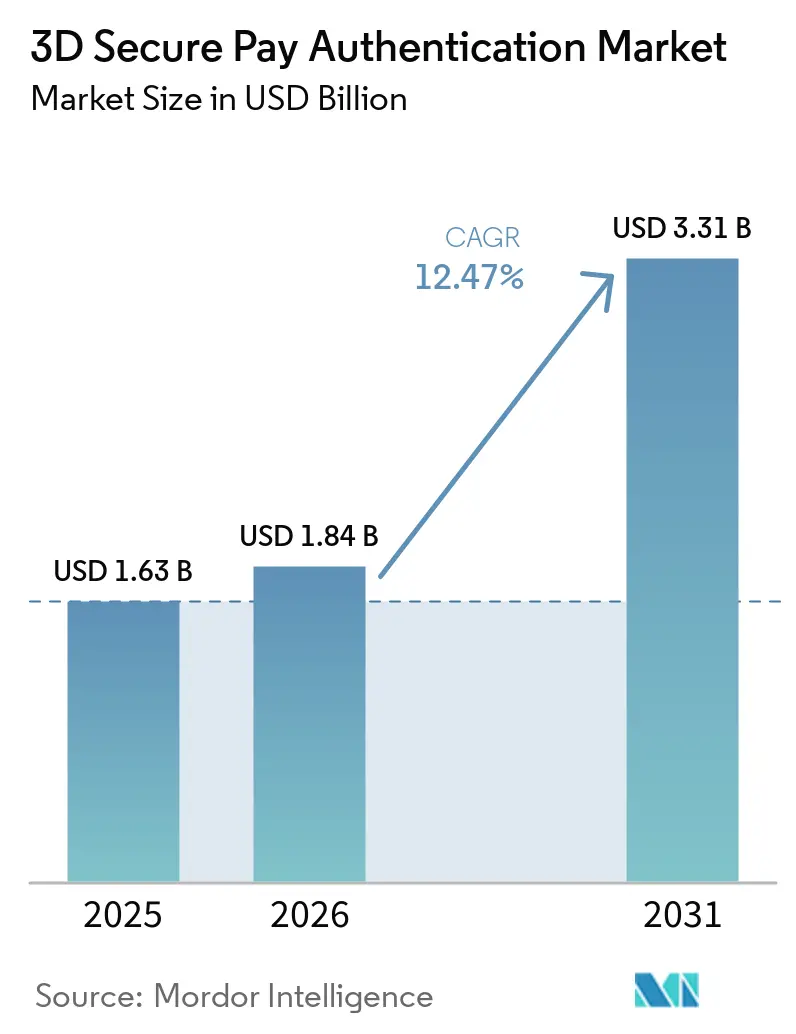

La taille du marché de l'authentification de paiement 3D Secure devrait passer de 1,63 milliard USD en 2025 à 1,84 milliard USD en 2026 et devrait atteindre 3,31 milliards USD d'ici 2031, à un CAGR de 12,47 % sur la période 2026-2031. La demande des marchands en matière de notation des risques en temps réel, la pression des émetteurs pour réduire les rétrofacturations et les pénalités de performance des réseaux de cartes créent un besoin structurel de vérification plus robuste des payeurs sur chaque canal numérique. Les échéances réglementaires en Inde, au Brésil et dans les principaux marchés de l'Union européenne accélèrent l'adoption, même parmi les marchands qui résistaient historiquement aux frictions lors du paiement. Alors que l'infrastructure cloud abaisse les barrières à l'entrée, les fournisseurs de technologie financière et les plateformes d'achat immédiat avec paiement différé intègrent désormais des clés d'accès et des données biométriques directement dans les applications mobiles, déplaçant les budgets des plug-ins hérités vers les kits de développement logiciel et les moteurs d'orchestration. L'intensité concurrentielle augmente à mesure que les réseaux de cartes proposent des plateformes d'authentification gérées, tandis que les fournisseurs spécialisés se différencient par l'amélioration du taux de conversion grâce à la personnalisation par apprentissage automatique.

Principaux enseignements du rapport

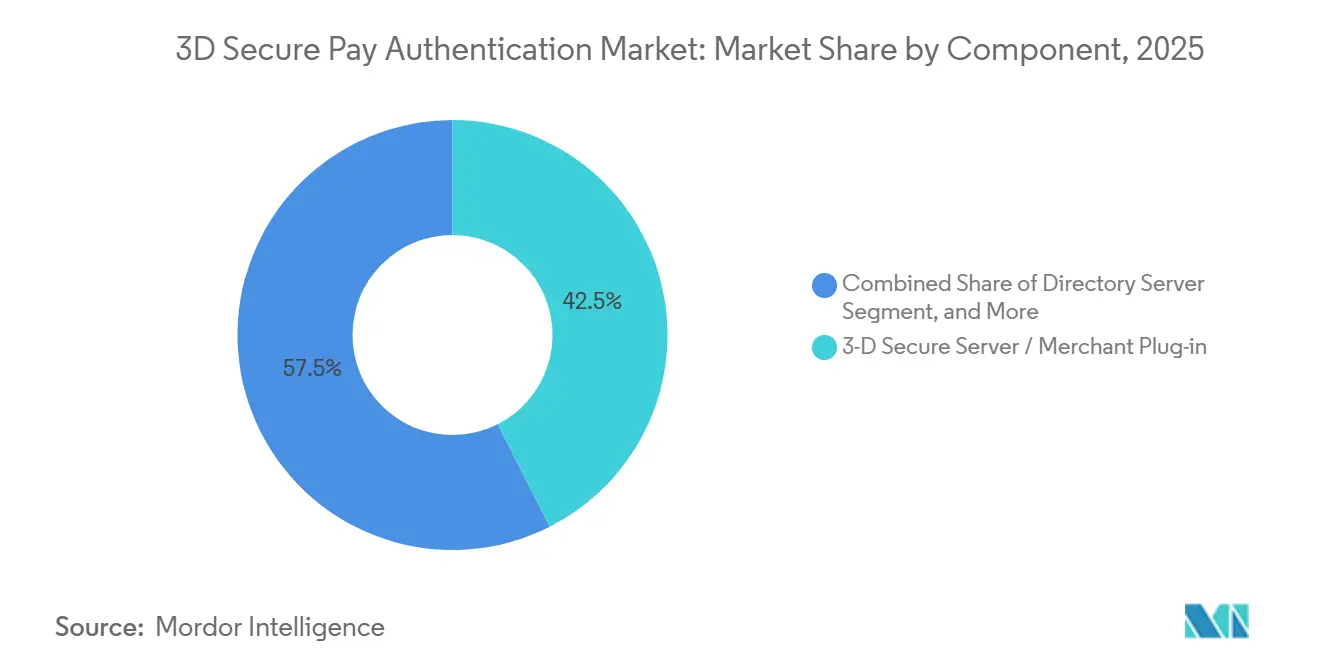

- Par composant, le segment serveur 3D Secure et plug-in marchand a dominé le marché de l'authentification de paiement 3D Secure avec une part de marché de 42,53 % en 2025, et les SDK et services d'intégration devraient se développer à un CAGR de 12,91 % jusqu'en 2031.

- Par mode de déploiement, les modèles basés sur le cloud représentaient 51,18 % du marché de l'authentification de paiement 3D Secure en 2025. De plus, les modèles basés sur le cloud devraient croître à un CAGR de 12,83 % de 2026 à 2031.

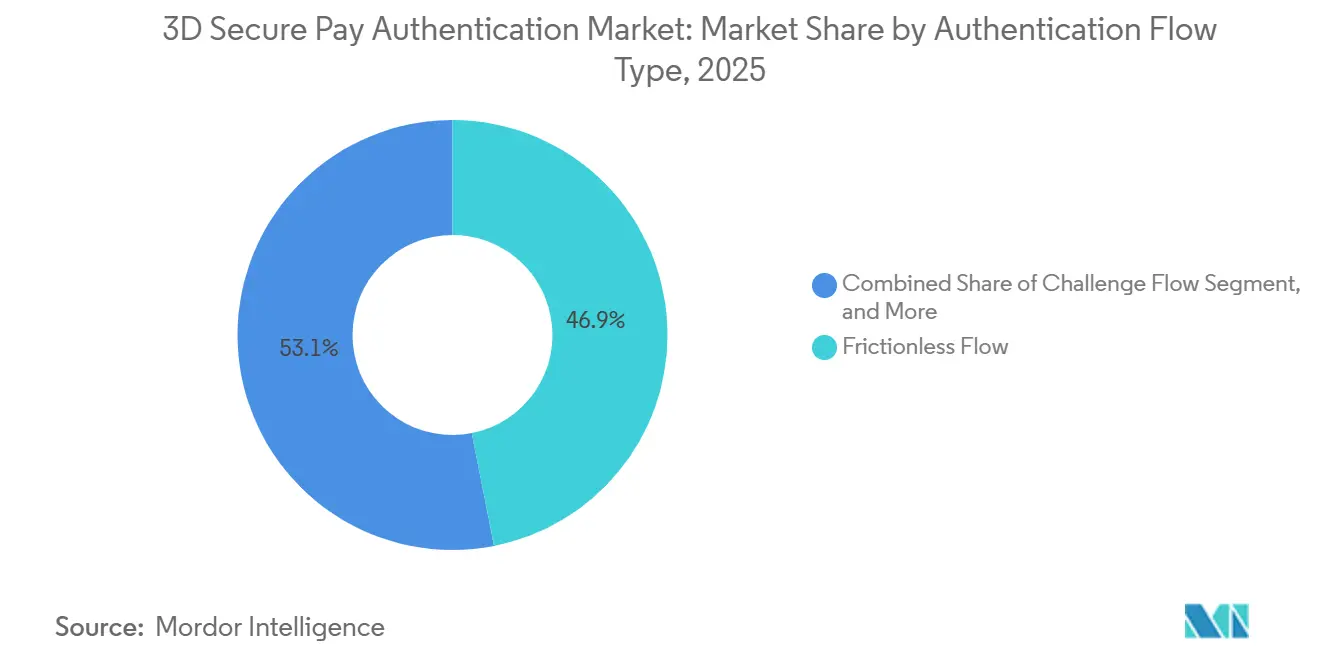

- Par type de flux d'authentification, le flux sans friction représentait 46,91 % du marché de l'authentification de paiement 3D Secure en 2025, tandis que les flux hors bande et découplés progressent à un CAGR de 12,86 % jusqu'en 2031.

- Par utilisateur final, les banques et les émetteurs détenaient 38,98 % de la part des revenus du marché de l'authentification de paiement 3D Secure en 2025, et les plateformes de technologie financière et d'achat immédiat avec paiement différé constituent le segment à la croissance la plus rapide, avec un CAGR de 13,06 % jusqu'en 2031.

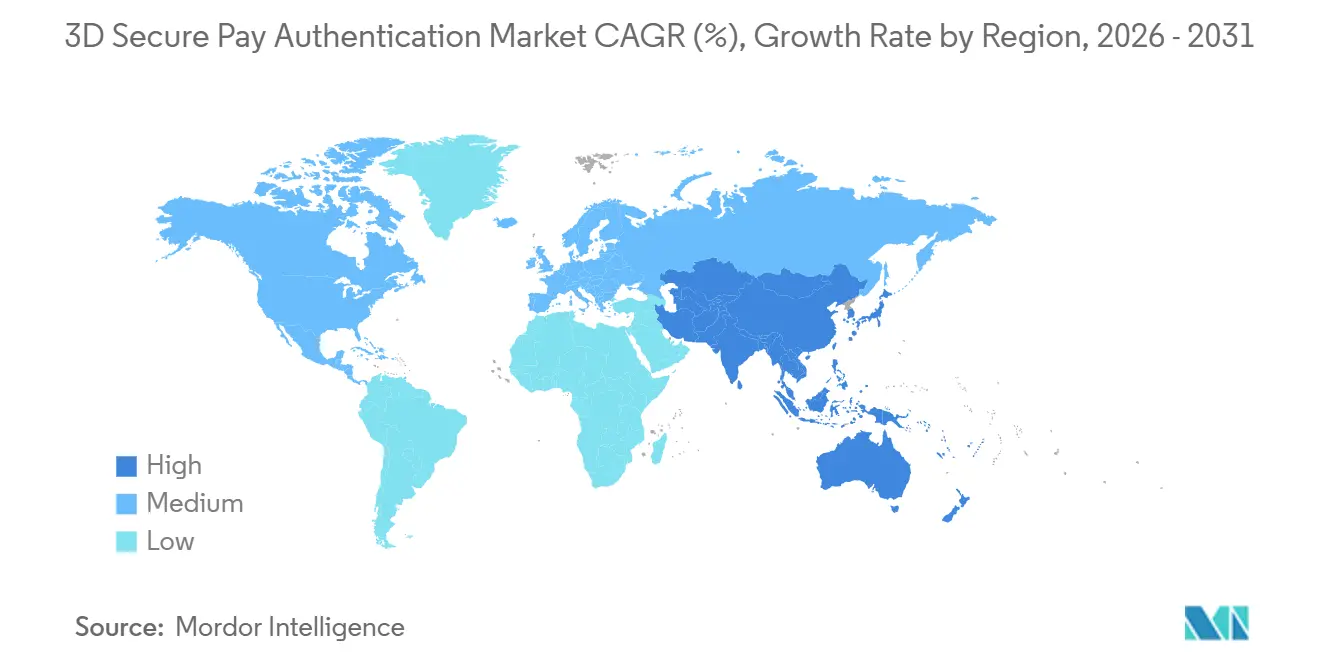

- Par géographie, l'Amérique du Nord a généré 40,55 % de la part du marché de l'authentification de paiement 3D Secure en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 13,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'authentification de paiement 3D Secure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la fraude dans le commerce électronique et sur les cartes sans présentation physique | +3.2% | Mondial, aigu en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires (PSD2 SCA, RBI Inde, BCB Brésil) | +2.8% | Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Migration vers les protocoles EMV 3D Secure 2.X | +2.1% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des portefeuilles mobiles et des paiements intégrés aux applications | +1.9% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration de WebAuthn et des clés d'accès | +1.3% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≤ 4 ans) |

| Notation des risques en temps réel alimentée par les HSM cloud | +1.1% | Amérique du Nord, Europe et début de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude dans le commerce électronique et sur les cartes sans présentation physique

Un record de 48 milliards USD de fraude dans le commerce électronique en 2025 a porté les abus sur les cartes sans présentation physique à 73 % de la fraude totale sur les cartes, faisant de l'authentification forte du client le principal levier de prévention des pertes.[1]Association for Financial Professionals, "Enquête 2026 sur la fraude et le contrôle des paiements", afponline.org Les pertes liées à la fraude par rétrofacturation sont projetées à 28,1 milliards USD en 2026, et chaque dollar frauduleux coûte désormais aux marchands américains 4,61 USD lorsque la marchandise, l'expédition et les frais sont inclus.[2]Ravelin Technology Ltd., "Ravelin Online Payments Benchmark 2026", ravelin.com Les règles de transfert de responsabilité EMV 3D Secure placent la responsabilité des rétrofacturations sur les émetteurs une fois l'authentification refusée, incitant les banques à augmenter les taux de défi. Les paiements authentifiés réduisent les rétrofacturations codées comme fraude de 60 à 80 %, un retour sur investissement qui compense les frais par appel de 0,05 à 0,15 USD. L'escalade de la fraude alimente donc la croissance des volumes pour les fournisseurs du marché de l'authentification de paiement 3D Secure, tout en les obligeant à équilibrer sécurité et expériences sans friction.

Les mandats réglementaires compriment les délais de conformité

La directive sur les services de paiement 2 a empêché environ 20 milliards EUR (22,3 milliards USD) de fraude en Europe, mais des exemptions plus étroites et le refus des émetteurs pour les demandes à faible risque entraînent désormais des volumes d'authentification obligatoires.[3]Banque centrale européenne, "Cinquième rapport d'avancement PSD2", ecb.europa.eu Les directives indiennes de septembre 2025 exigent au moins un facteur dynamique pour chaque transaction nationale à partir d'avril 2026, et les émetteurs doivent rembourser les clients pour les pertes liées au non-respect. La résolution 506 du Brésil exige une confirmation biométrique pour les transferts Pix et l'enregistrement des appareils, augmentant les dépenses d'infrastructure parmi les institutions locales. Visa a commencé à pénaliser les acquéreurs en octobre 2025 lorsque les taux d'authentification sont tombés en dessous des seuils du réseau, augmentant le volume d'authentification américain à partir de janvier 2026.[4]Visa Inc., "Programme de performance minimale des services à valeur ajoutée", visa.com Les règles dans plusieurs régions créent un plancher de conformité sous la demande organique, accélérant le marché de l'authentification de paiement 3D Secure même là où l'adoption par les marchands était auparavant discrétionnaire.

La migration vers EMV 3D Secure 2.x débloque les flux sans friction et délégués

Les données d'EMV Co montrent que la version 2.x réduit la fraude en ligne de 85 % sur les sites mis en œuvre et permet des options sans friction, de défi et hors bande que la version héritée 1.0 ne possédait pas. Les mises à jour du protocole en mars 2025, août 2025 et janvier 2026 ont ajouté la création conditionnelle WebAuthn et la confirmation de paiement sécurisé, ouvrant la voie aux approbations biométriques ou par clé d'accès dans les applications des émetteurs. Adyen a signalé jusqu'à 7 % d'amélioration du taux de conversion lorsque les marchands utilisent l'authentification déléguée avant de router vers les serveurs de contrôle d'accès des émetteurs. Mastercard a démontré que la tokenisation associée aux données biométriques triple la réduction de la fraude par rapport à l'absence de contrôles et augmente l'approbation jusqu'à 6 points de pourcentage. Bien que l'acceptation par les émetteurs varie encore entre 68 et 92 %, la base technologique existe désormais pour déployer à grande échelle une authentification à faible friction à l'échelle mondiale.

L'essor des portefeuilles mobiles et des paiements intégrés aux applications élargit la surface d'authentification

Les jetons réseau émis par Visa ont augmenté de 44 % d'une année sur l'autre pour atteindre 12,6 milliards, la tokenisation étant devenue la référence pour le trafic intégré aux applications et aux portefeuilles. PayPal a révélé que le déploiement des clés d'accès a réduit l'abandon de panier de 15 à 25 % et accéléré le paiement de 20 à 35 % en janvier 2025, incitant les prestataires de services de paiement à prioriser le déploiement de FIDO2. J.P. Morgan a piloté la reconnaissance faciale pour la validation de compte en mai 2025 afin de contrer la fraude à l'identité synthétique qui a coûté aux États-Unis entre 30 et 35 milliards USD. La décision d'Apple en avril 2024 d'ouvrir les API Face ID et NFC a exposé les différences de capacités entre iOS et Android, ajoutant de la complexité à l'intégration multiplateforme. L'adoption rapide des portefeuilles élargit donc à la fois les opportunités et la surface d'exposition pour les fournisseurs du marché de l'authentification de paiement 3D Secure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût et complexité d'intégration | -1.8% | Mondial, aigu pour les marchands de petite et moyenne taille | Court terme (≤ 2 ans) |

| Friction lors du paiement dans les régions sans mandat | -1.4% | Amérique du Nord, certaines parties de l'Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Préparation inégale des émetteurs dans les marchés émergents | -0.9% | Asie-Pacifique, Amérique du Sud, Afrique | Moyen terme (2-4 ans) |

| Règles de confidentialité limitant le partage des données | -0.6% | Europe, Amérique du Nord et répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût et la complexité d'intégration découragent les marchands du marché intermédiaire

Les frais par authentification semblent modestes, mais les petits marchands font face à des projets d'intégration ponctuels, des tests d'appareils et une gestion continue des litiges qui sollicitent des ressources limitées. Orkestrate d'Entersekt promet un déploiement 85 % plus rapide et 98 % de connexions sans friction, mais l'adoption reste concentrée parmi les banques de premier rang. Les mandats réglementaires forcent même les transactions de faible valeur dans l'authentification forte du client, poussant certains vendeurs à plaider pour des exemptions basées sur le risque qui diluent les avantages en matière de fraude. L'écart coût-bénéfice se réduit là où les valeurs moyennes des tickets sont élevées, mais de nombreux micro-marchands choisissent encore d'absorber les rétrofacturations plutôt que de risquer l'abandon. Le frein sur le marché de l'authentification de paiement 3D Secure est donc le plus aigu dans les segments fragmentés à longue traîne.

La friction lors du paiement dans les régions sans mandat limite l'adoption volontaire

Les taux de refus d'autorisation mondiaux s'élèvent en moyenne à 17 %, et 19 % des transactions envoyées au 3D Secure sont perdues à cause de la friction, selon le référentiel 2026 de Ravelin. Aux États-Unis et dans plusieurs juridictions d'Asie-Pacifique, les marchands peuvent légalement contourner l'authentification pour les paniers à faible risque, et beaucoup le font pour éviter les pertes de conversion. La fonctionnalité Personalize d'Adyen utilise l'apprentissage automatique pour personnaliser les défis et revendique 6 % d'amélioration du taux de conversion, mais nécessite des données historiques dont les nouveaux marchands sont dépourvus. Les émetteurs resserrent les seuils de risque pour éviter les rétrofacturations liées au transfert de responsabilité, érodant les taux de succès sans friction dans 76 % des pays interrogés. Tant que les flux par clé d'accès et biométriques ne délivrent pas une véritable expérience en un seul geste, l'adoption optionnelle dans les régions sans mandat restera limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les SDK et services d'intégration progressent avec l'accélération de l'adoption des clés d'accès

Les SDK et services d'intégration sont appelés à capter une part croissante des revenus du marché de l'authentification de paiement 3D Secure à mesure que les émetteurs intègrent nativement les flux biométriques et par clé d'accès dans les applications mobiles. La catégorie serveur 3D Secure et plug-in marchand a conservé une part de 42,53 % en 2025, reflétant les installations héritées, mais la préférence se déplace vers des kits logiciels modulaires qui accélèrent la liaison des appareils et réduisent la maintenance. Le service de clé d'accès de paiement de Visa et le lancement mondial de Noon Payments illustrent l'intention du réseau de cartes de fournir FIDO2 prêt à l'emploi via des services gérés, ce qui soutient le CAGR prévu de 12,91 % pour les dépenses en SDK. Les serveurs d'annuaire conservent leur importance en tant que composants de routage, mais la plupart sont regroupés dans des plateformes d'orchestration plus larges plutôt que vendus séparément. Les budgets d'intégration s'orientent également vers la capacité d'authentification déléguée, permettant aux marchands de pré-évaluer le risque et de n'appeler les serveurs de contrôle d'accès des émetteurs qu'en cas de besoin.

Les modèles de livraison cloud catalysent davantage la croissance. Le service HSM de paiement d'Utimaco sur IBM Cloud illustre un passage de l'équipement matériel à forte intensité de capital vers des fonctions cryptographiques élastiques. Les services de jetons Mastercard ajoutent désormais des métadonnées d'authentification, réduisant le besoin d'appels de serveur séparés et brouillant les frontières entre les composants de tokenisation et d'authentification. Alors que les marchés à prédominance mobile comme l'Inde s'attendent à ce que les données biométriques et les clés d'accès améliorent les taux de succès de 2 à 3 points de pourcentage, la demande de SDK s'intensifie sur les plateformes de technologie financière et d'achat immédiat avec paiement différé. Par conséquent, les SDK et les outils d'orchestration renforcent l'élan du marché de l'authentification de paiement 3D Secure sans ajouter de friction lors du paiement.

Par mode de déploiement : les modèles basés sur le cloud dominent grâce au calcul élastique

Le déploiement basé sur le cloud représentait 51,18 % de la taille du marché de l'authentification de paiement 3D Secure en 2025 et croîtra à 12,83 % jusqu'en 2031. Les services gérés tels que le HSM de paiement Utimaco sur IBM Cloud et le HSM de paiement Microsoft Azure suppriment le besoin de matériel physique de gestion des clés, ouvrant la sécurité de niveau entreprise aux émetteurs de niveau intermédiaire. Les modèles d'apprentissage automatique en temps réel qui calculent les scores de risque se mettent désormais à jour en continu dans les environnements cloud, un exploit difficile à égaler sur des appareils sur site fixes. La plateforme d'autorisation intelligente de Visa, lancée en Europe en mars 2026, promet une disponibilité de 99,999 % et une précision d'approbation de 96,3 %, des indicateurs qui illustrent la résilience du cloud.

Les systèmes sur site persistent là où les mandats de résidence des données exigent un traitement local, notamment parmi les banques réglementées en Amérique du Sud et en Asie-Pacifique. Les architectures hybrides placent l'analyse des flux d'événements dans le cloud tout en conservant les magasins de clés localement, offrant un pont de conformité. La tarification variable favorise davantage le cloud : payer entre 0,05 et 0,15 USD par authentification sur une base d'utilisation est plus simple que d'amortir du matériel en capital sur cinq ans. La montée de la fraude et les menaces d'identité synthétique coûtant aux institutions américaines jusqu'à 35 milliards USD renforcent le besoin d'analyses évolutives, ancrant le leadership du cloud au sein du marché de l'authentification de paiement 3D Secure.

Par type de flux d'authentification : la montée des flux hors bande et découplés

Le flux sans friction a encore traité 46,91 % des transactions de 2025, mais les modèles hors bande et découplés progressent rapidement à un CAGR de 12,86 %. Les mises à jour du protocole EMV Co incluent le SDK divisé et la confirmation de paiement sécurisé, permettant aux émetteurs d'envoyer des demandes d'approbation aux appareils des clients pendant qu'une session de navigateur reste active. Cette méthode asynchrone préserve la conversion car les utilisateurs s'authentifient dans un environnement biométrique familier au lieu de saisir un mot de passe dans une fenêtre contextuelle. L'authentification déléguée est un sous-ensemble en plein essor : les marchands effectuent une analyse des risques localement, ne faisant appel aux serveurs des émetteurs que lorsque le risque dépasse un seuil dynamique. Adyen a documenté 7 % d'amélioration du taux de conversion grâce à cette approche.

Les taux de succès sans friction diminuent dans les trois quarts des pays interrogés à mesure que les émetteurs resserrent leurs modèles de risque, poussant les marchands vers des flux hors bande qui répondent mieux aux exigences réglementaires tout en maintenant l'expérience utilisateur. PayPal a signalé que l'abandon de panier a chuté jusqu'à 25 % après le déploiement des clés d'accès, validant les avantages du modèle asynchrone. La mise en garde est que les marchands sans applications natives ne peuvent pas exploiter les notifications push découplées, créant un paysage à deux niveaux. Néanmoins, l'encouragement réglementaire et la préférence des consommateurs positionnent l'authentification hors bande à l'avant-garde de la future adoption du marché de l'authentification de paiement 3D Secure.

Par utilisateur final : les plateformes de technologie financière et d'achat immédiat avec paiement différé s'accélèrent

Les banques et les émetteurs représentaient 38,98 % des dépenses de 2025 car ils détiennent les décisions d'autorisation finales dans le cadre d'EMV 3D Secure. Cependant, les opérateurs de technologie financière et d'achat immédiat avec paiement différé dépasseront tous les autres groupes avec un CAGR de 13,06 % jusqu'en 2031. La hausse de 136 millions USD des pertes sur créances de Klarna au premier trimestre 2025 souligne l'urgence de contrôles d'identité plus robustes. Les partenariats de commerce agentique, tels que le cadre de Fiserv et Mastercard de janvier 2026, nécessitent des piles d'authentification capables de valider les initiateurs de transactions non humains, élargissant la demande adressable.

Les marchands et les passerelles de paiement continuent d'investir car la responsabilité des rétrofacturations leur incombe souvent. La fonctionnalité Personalize d'Adyen cible ce groupe, exploitant les données historiques pour réduire la friction sans dégrader la sécurité. L'autorisation intelligente centralisée de Visa déplace la logique de décision des émetteurs individuels vers la couche réseau, promettant des performances mondiales uniformes. Les mandats régionaux en Inde et au Brésil, quant à eux, obligent les émetteurs historiques à se moderniser, ajoutant du volume au marché plus large de l'authentification de paiement 3D Secure.

Analyse géographique

L'Amérique du Nord est restée le leader en termes de revenus en 2025 avec une part de 40,55 %, car l'optimisation des commissions d'interchange de Visa et Mastercard, ainsi que les pénalités de performance d'octobre 2025, ont poussé les émetteurs à authentifier une plus grande partie du trafic du commerce électronique. L'abondante infrastructure cloud de la région permet aux acquéreurs de mettre en œuvre rapidement la notation des risques, et la pénétration des jetons réseau dépasse toute autre zone mondiale.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR de 13,11 % prévu jusqu'en 2031. Le mandat indien d'avril 2026 pour les vérifications dynamiques à deux facteurs et la demande croissante du commerce électronique transfrontalier en Chine obligent les émetteurs à déployer EMV 3D Secure 2.x à grande échelle. Plus de 12,6 milliards de jetons réseau étaient actifs dans le monde en 2026, l'Asie-Pacifique représentant une part disproportionnée car les portefeuilles mobiles dominent les transactions quotidiennes. Des lacunes dans les taux de succès d'authentification persistent cependant : l'Inde n'a atteint que 72 % et le Brésil 36 % en 2026, contre 95 % pour le Royaume-Uni, soulignant des disparités de préparation que les fournisseurs doivent combler.

L'Europe bénéficie des taux de succès d'authentification les plus élevés au monde grâce à des déploiements PSD2 matures, enregistrant 95 % au Royaume-Uni, 93 % en Italie et 92 % aux Pays-Bas. Le resserrement continu des exemptions d'analyse des risques de transaction maintient les volumes élevés même dans les marchés saturés. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en termes de dollars absolus, mais affichent une adoption par paliers à mesure que les Émirats arabes unis et l'Arabie saoudite alignent leurs règles sur les normes des réseaux de cartes, et que les exigences biométriques Pix du Brésil font augmenter les dépenses. La divergence géographique dans les capacités des émetteurs façonne donc un chemin d'expansion à plusieurs vitesses pour le marché de l'authentification de paiement 3D Secure.

Paysage concurrentiel

Le marché de l'authentification de paiement 3D Secure est modérément fragmenté. Visa et Mastercard contrôlent les mises à jour des protocoles et les régimes de certification, mais proposent désormais également des plateformes gérées telles que Visa Intelligent Authorization et le service d'authentification par jeton Mastercard, brouillant les rôles de normalisateur et de fournisseur. Le lancement européen de Visa Intelligent Authorization en mars 2026 a promis une disponibilité de 99,999 % et une précision d'approbation de 96,3 %, une référence que peu de fournisseurs indépendants peuvent égaler. Le livre blanc sur les principes de sécurité des paiements numériques de Mastercard de décembre 2025 a soutenu les jetons associés aux données biométriques et cité 40 % moins de faux positifs dans les études pilotes.

Des spécialistes comme Entersekt, Netcetera et Ravelin se différencient par la vitesse d'orchestration et l'amélioration du taux de conversion. Entersekt Orkestrate, lancé en novembre 2025, revendique une intégration 85 % plus rapide et 98 % de connexions sans friction, séduisant les prestataires de services de paiement qui consolident plusieurs flux dans un seul moteur. Adyen offre une personnalisation par apprentissage automatique qui améliore les taux de conversion jusqu'à 6 % et réduit les coûts de 3 %, démontrant la demande pour une logique de défi pilotée par les données.

Les fournisseurs d'infrastructure cloud IBM, Microsoft et Amazon Web Services hébergent désormais le HSM de paiement en tant que service, démocratisant le matériel cryptographique tout en captant des revenus récurrents. Les améliorations du protocole EMV Co qui prennent en charge WebAuthn et les clés d'accès réduisent la dépendance aux fournisseurs en standardisant les flux avancés. L'espace blanc reste le plus important dans les marchés émergents où les taux de succès des émetteurs sont faibles, le Brésil à 36 % et l'Inde à 72 %, et dans des secteurs verticaux tels que l'achat immédiat avec paiement différé qui lutte encore contre la fraude à l'identité synthétique coûtant entre 30 et 35 milliards USD. La rivalité globale se concentre sur la fourniture de taux d'approbation plus élevés avec moins de friction tout en maintenant la conformité, un équilibre qui récompense l'innovation continue au sein du marché de l'authentification de paiement 3D Secure.

Leaders du secteur de l'authentification de paiement 3D Secure

GPayments Pty Ltd.

CardinalCommerce Corporation

Modirum Oy

Broadcom Inc.

Entrust Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Worldline a lancé son serveur FIDO pour fusionner les flux biométriques et par clé d'accès dans les serveurs de contrôle d'accès des émetteurs.

- Mars 2026 : Visa et Fiserv ont élargi leur partenariat européen pour déployer la plateforme d'acceptation Visa, regroupant les outils d'authentification, de tokenisation et de lutte contre la fraude.

- Mars 2026 : Visa a lancé l'autorisation intelligente en Europe, promettant une disponibilité de 99,999 % et une précision d'approbation de 96,3 %.

- Mars 2026 : Affirm et Klarna ont intégré les jetons de paiement partagés Stripe afin que les agents d'intelligence artificielle puissent finaliser les paiements au nom des consommateurs.

Périmètre du rapport mondial sur le marché de l'authentification de paiement 3D Secure

Le périmètre du rapport comprend une analyse du marché de l'authentification de paiement 3D Secure, un protocole de sécurité qui renforce la sécurité des transactions en ligne en ajoutant une couche supplémentaire d'authentification. Ce protocole garantit que les titulaires de cartes et les marchands sont protégés contre les transactions non autorisées lors des paiements en ligne. L'étude examine les tendances du marché, les moteurs de croissance, les défis et les opportunités au cours de la période de prévision.

Le rapport sur le marché de l'authentification de paiement 3D Secure est segmenté par composant (serveur de contrôle d'accès, serveur 3D Secure et plug-in marchand, serveur d'annuaire, SDK et services d'intégration, et plus), mode de déploiement (sur site, basé sur le cloud et hybride), type de flux d'authentification (flux sans friction, flux de défi, flux hors bande et découplé, et authentification déléguée), utilisateur final (banques et émetteurs, marchands et passerelles de paiement, prestataires de services de paiement, plateformes de technologie financière et d'achat immédiat avec paiement différé, et plus), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Serveur de contrôle d'accès (ACS) |

| Serveur 3D Secure / Plug-in marchand |

| Serveur d'annuaire |

| SDK et services d'intégration |

| Autre composant |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Flux sans friction |

| Flux de défi |

| Flux hors bande / découplé |

| Authentification déléguée |

| Banques / Émetteurs |

| Marchands et passerelles de paiement |

| Prestataires de services de paiement (PSP) |

| Plateformes de technologie financière et d'achat immédiat avec paiement différé |

| Autre utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Serveur de contrôle d'accès (ACS) | |

| Serveur 3D Secure / Plug-in marchand | ||

| Serveur d'annuaire | ||

| SDK et services d'intégration | ||

| Autre composant | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par type de flux d'authentification | Flux sans friction | |

| Flux de défi | ||

| Flux hors bande / découplé | ||

| Authentification déléguée | ||

| Par utilisateur final | Banques / Émetteurs | |

| Marchands et passerelles de paiement | ||

| Prestataires de services de paiement (PSP) | ||

| Plateformes de technologie financière et d'achat immédiat avec paiement différé | ||

| Autre utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'authentification de paiement 3D Secure d'ici 2031 ?

Le marché devrait atteindre 3,31 milliards USD d'ici 2031, avec une expansion à un CAGR de 12,47 % de 2026 à 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les SDK et services d'intégration devraient progresser à un CAGR de 12,91 % à mesure que les émetteurs intègrent nativement la prise en charge des clés d'accès et des données biométriques dans les applications mobiles.

Pourquoi le déploiement cloud gagne-t-il des parts ?

Les modèles cloud offrent un calcul élastique pour l'analyse des risques en temps réel et convertissent les dépenses en capital en frais variables, entraînant un CAGR de 12,83 % pour l'adoption basée sur le cloud.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 13,11 % en raison du mandat d'authentification dynamique de l'Inde et de l'expansion du commerce électronique transfrontalier en Chine.

Comment les réseaux de cartes influencent-ils la concurrence ?

Visa et Mastercard proposent désormais des plateformes d'authentification gérées qui promettent une disponibilité quasi nulle des interruptions et une haute précision d'approbation, intensifiant la rivalité avec les éditeurs de logiciels indépendants.

Quel rôle jouent les mandats réglementaires ?

Les échéances en Europe, en Inde et au Brésil créent un plancher de conformité sous la demande, obligeant même les marchands réticents à la friction à adopter l'authentification forte du client.

Dernière mise à jour de la page le: