Taille et Part du Marché des Commutateurs SDN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.78 Milliards de dollars |

| Taille du Marché (2031) | 24.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

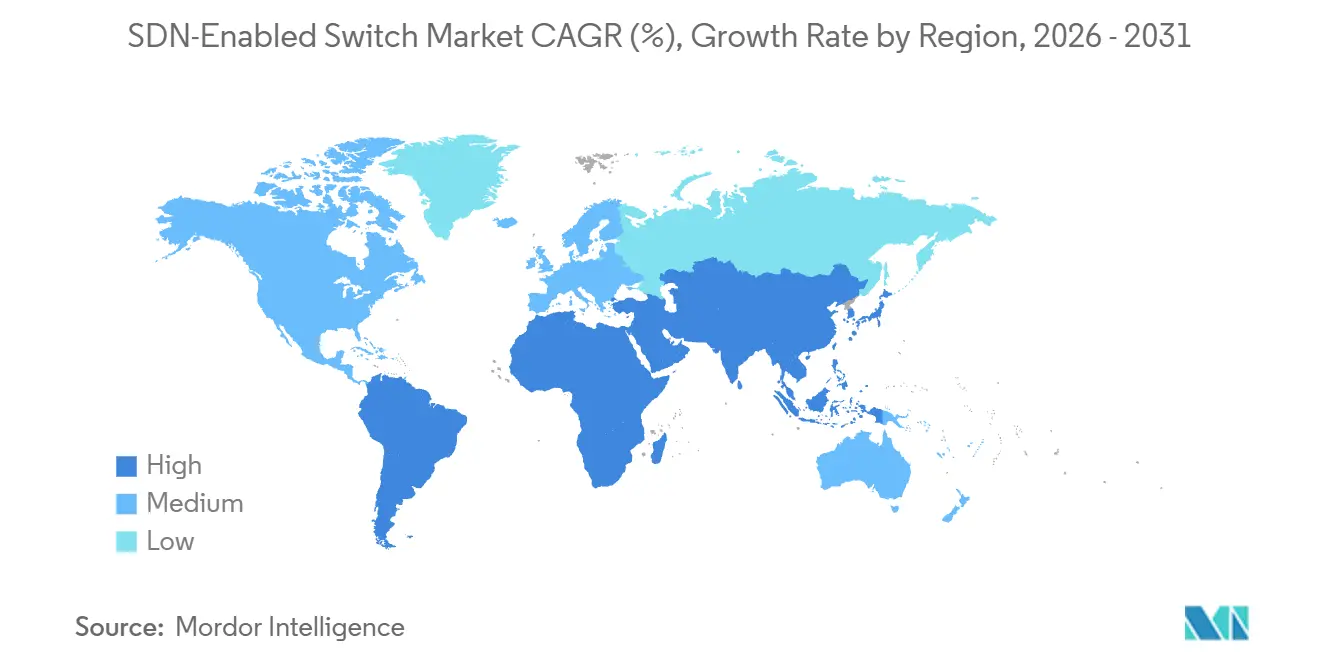

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Commutateurs SDN par Mordor Intelligence

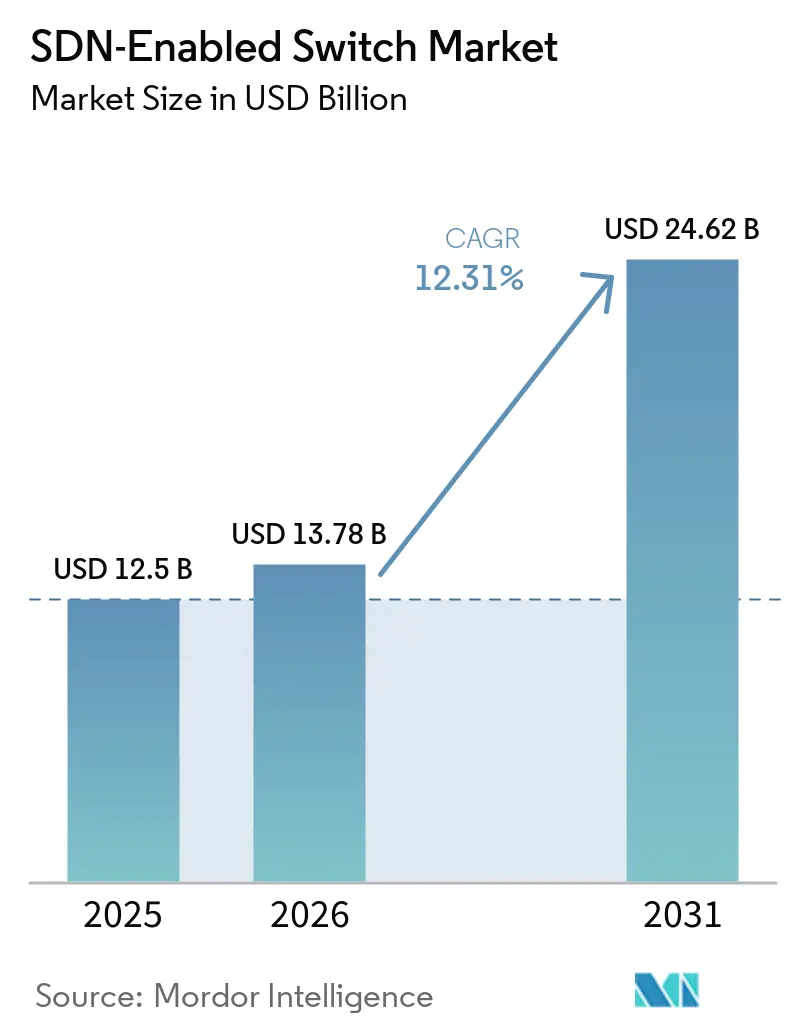

La taille du marché des commutateurs SDN était évaluée à 12,5 milliards USD en 2025 et devrait croître de 13,78 milliards USD en 2026 pour atteindre 24,62 milliards USD d'ici 2031, à un CAGR de 12,31 % durant la période de prévision (2026-2031). Les opérateurs de centres de données hyperscale continuent d'investir à des niveaux records, créant une demande pour des infrastructures programmables capables de réallouer la bande passante en quelques secondes vers les clusters d'entraînement d'IA et les nœuds de diffusion de contenu. Huit des dix plus grands fournisseurs de cloud ont transféré plus de la moitié de leur parc de commutateurs en tête de rack vers la commutation définie par logiciel d'ici fin 2025, comprimant les cycles de renouvellement de cinq ans à trois ans. Les conceptions en boîte blanche associées à des systèmes d'exploitation réseau open source réduisent le coût total de possession jusqu'à 30 %, une économie qui résonne auprès des opérateurs confrontés à une tarification stable pour les services cloud. Les financements gouvernementaux pour le transport 5G et l'automatisation des entreprises élargissent davantage la base adressable pour le matériel SDN dans les emplacements métropolitains, de campus et en périphérie.

Points Clés du Rapport

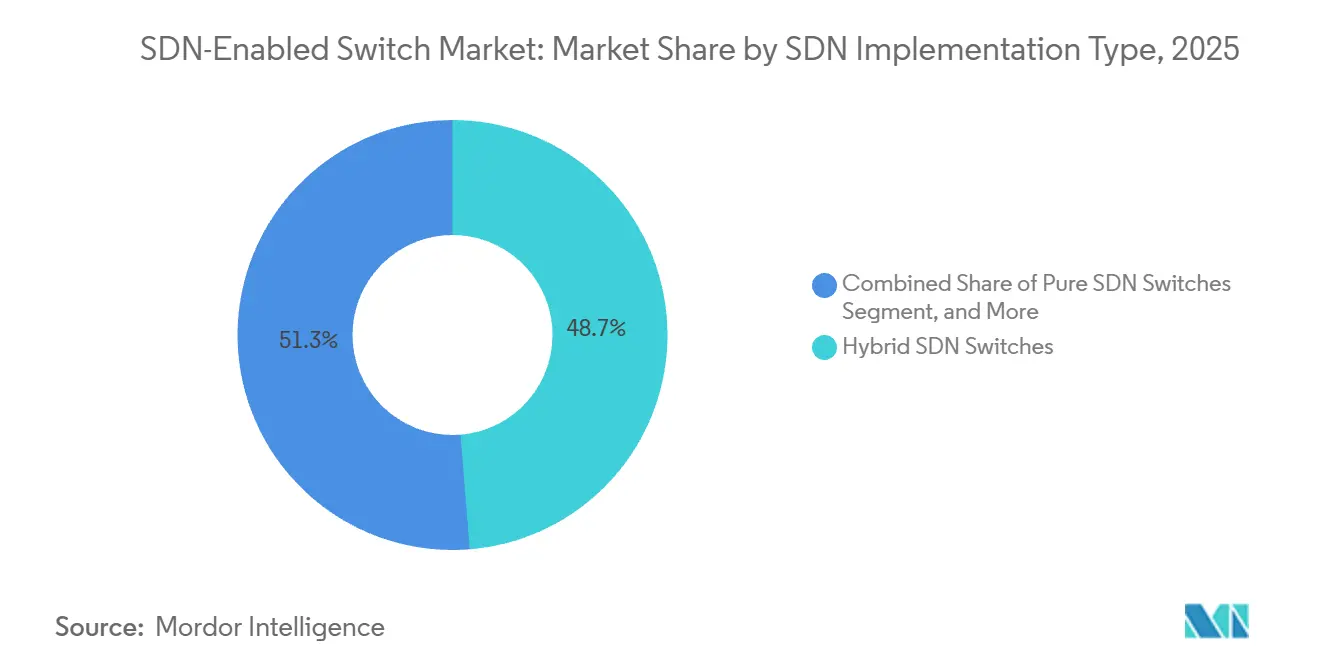

- Par type d'implémentation SDN, les commutateurs SDN hybrides ont dominé avec une part de revenus de 48,72 % en 2025, tandis que les commutateurs SDN purs devraient se développer à un CAGR de 13,84 % jusqu'en 2031.

- Par vitesse de port, la catégorie Ethernet 25/40 gigabits représentait 27,91 % de la part du marché des commutateurs SDN en 2025 ; l'Ethernet 400 gigabits et plus est en passe de croître à un CAGR de 18,63 % jusqu'en 2031.

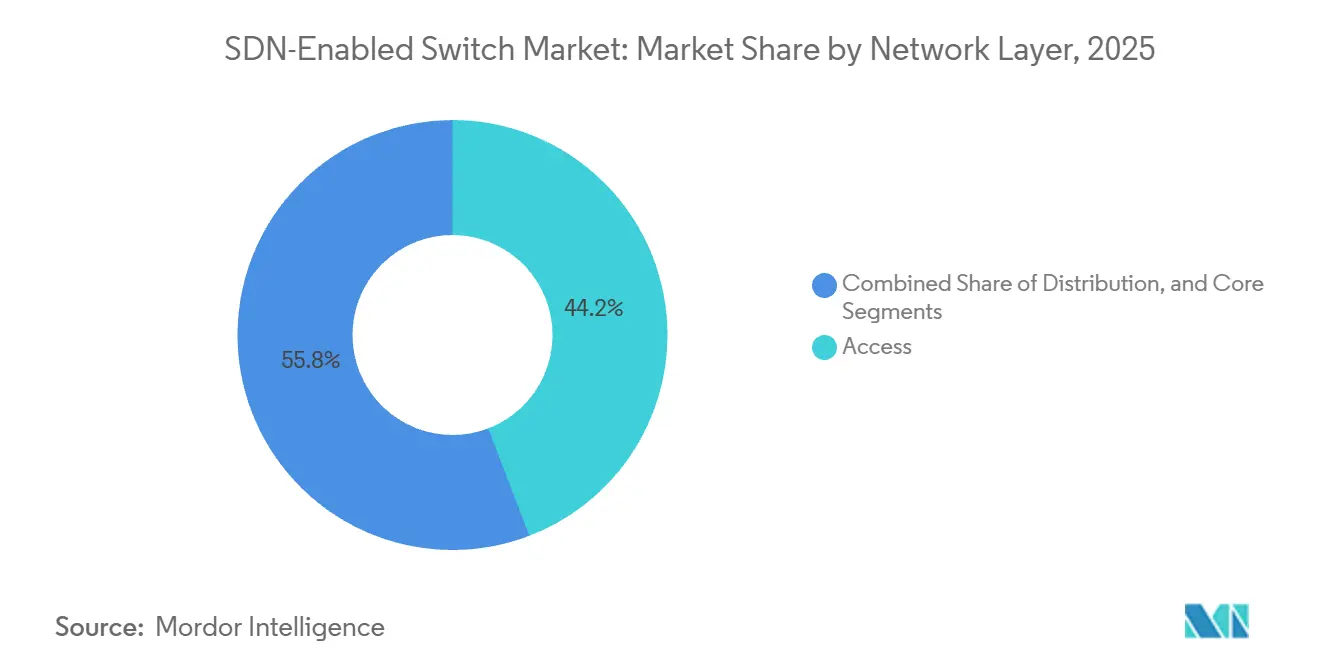

- Par couche réseau, les commutateurs d'accès représentaient 44,18 % des déploiements en 2025, tandis que les commutateurs de cœur devraient progresser à un CAGR de 14,72 % sur 2026-2031.

- Par utilisateur final, les fournisseurs de cloud et de centres de données représentaient 41,63 % de la demande en 2025 ; les fournisseurs de services de télécommunication devraient enregistrer un CAGR de 13,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,84 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher un CAGR de 15,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Commutateurs SDN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins de scalabilité rapide dans les centres de données hyperscale | +3.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation du trafic est-ouest due aux architectures de microservices | +2.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats d'automatisation réseau pour réduire les OPEX | +2.40% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des commutateurs en boîte blanche par les fournisseurs de cloud de niveau 1 | +1.90% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Tendance à la désagrégation permise par l'Open Compute Project | +1.50% | Amérique du Nord, Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives gouvernementales finançant les réseaux de transport 5G | +1.20% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoins de Scalabilité Rapide dans les Centres de Données Hyperscale

Les pics de trafic déclenchés par l'entraînement de grands modèles de langage surviennent souvent sans préavis, rendant les commutateurs à fonctions fixes impraticables. Le matériel SDN doté d'un contrôle de congestion piloté par la télémétrie permet aux opérateurs de réaffecter des milliers de liens 400 GbE en quelques secondes, maintenant l'utilisation des GPU au-dessus de 90 %. L'infrastructure de commutation distribuée de Meta a réduit la latence de queue de 40 % dans des clusters de plus de 100 000 serveurs.[1]Meta Engineering Blog, "Architecture d'Infrastructure de Commutation Distribuée pour les Charges de Travail IA," engineering.fb.com De même, Google et Amazon se sont engagés à déployer des infrastructures spine-leaf de nouvelle génération dans leurs nouveaux campus au Texas et au Minnesota. Ces résultats renforcent l'idée que le contrôle défini par logiciel est un prérequis pour opérer à l'échelle exascale.

Augmentation du Trafic Est-Ouest due aux Architectures de Microservices

Les microservices génèrent désormais environ 80 % des paquets intra-centre de données, inversant le modèle client-serveur qui dominait les décennies passées. Les réseaux à trois niveaux traditionnels s'effondrent sous le flux de communication des maillages de services orchestrant des centaines de pods éphémères. Les conceptions spine-leaf SDN offrent une bande passante non bloquante et un routage à chemins multiples à coût égal, évitant les goulots d'étranglement de sursouscription. Kubernetes a dépassé 5,6 millions de clusters en production à mi-2025, chacun nécessitant une application des politiques référençant les étiquettes de pods, et non des adresses IP statiques. Les options de système d'exploitation réseau open source telles que SONiC, intégrées avec le traitement vectoriel de paquets, traitent 100 millions de paquets par seconde avec une gigue inférieure à 10 microsecondes, offrant des performances de niveau opérateur sans circuits intégrés spécifiques propriétaires.[2]Linux Foundation Networking, "L'intégration SONiC-VPP atteint 100 Mpps," lfnetworking.org

Mandats d'Automatisation Réseau pour Réduire les OPEX

Les dépenses d'exploitation représentent encore la grande majorité du coût du cycle de vie des réseaux d'entreprise. Les directeurs des systèmes d'information défendent donc le provisionnement sans intervention humaine et les politiques basées sur les intentions qui masquent la syntaxe au niveau des équipements. La plateforme Crosswork de Cisco et les plateformes comparables ont réduit de moitié le temps moyen de réparation lors des essais de 2025, récupérant des heures d'ingénierie pour des travaux stratégiques. L'orchestration multi-fournisseurs a mûri ; Gluware 5.5 a ajouté des hooks SONiC natifs, permettant à un seul flux de travail de couvrir les équipements Cisco, Juniper, Arista et en boîte blanche. L'interface d'abstraction des commutateurs, maintenue par l'Open Compute Project, standardise l'accès au silicium, permettant aux opérateurs de changer de fournisseur sans réécrire la logique d'automatisation.

Adoption des Commutateurs en Boîte Blanche par les Fournisseurs de Cloud de Niveau 1

Les opérateurs cloud ont enregistré 2,13 milliards USD de revenus en boîte blanche en 2025 et dépasseront vraisemblablement 5,30 milliards USD d'ici 2034. Des conceptions telles que le S9700-76DX d'UfiSpace et les spines 100 GbE à 32 ports d'Edgecore se vendent environ 40 % moins cher que les équivalents de marque tout en prenant en charge les normes SONiC et SAI. Microsoft exploite désormais plus de 200 000 commutateurs SONiC avec une disponibilité à cinq neuf, dissipant les doutes sur la fiabilité de l'open source. La désagrégation accélère également l'innovation ; les opérateurs peuvent déployer Intel Tofino 3 ou Broadcom Jericho3-AI des mois après la sortie de fabrication, tandis que les intégrations de marque nécessitent une qualification d'un an.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'intégration des outils de gestion réseau existants | -1.80% | Mondial, aigu dans les entreprises européennes et nord-américaines | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les langages de programmation SDN | -1.40% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Risques de sécurité perçus autour des contrôleurs centralisés | -1.10% | Mondial, accru dans les secteurs gouvernementaux et de la défense | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des fournisseurs dans les API southbound | -0.90% | Mondial, concentré dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Outils de Gestion Réseau Existants

Les outils existants tels que HP Network Node Manager et SolarWinds Network Performance Monitor s'appuient sur l'interrogation SNMP et l'analyse des journaux système, qui ne peuvent pas capturer les flux de télémétrie en dessous de la seconde que les contrôleurs SDN requièrent pour l'application des politiques en temps réel. Les projets de migration s'enlisent fréquemment lorsque les opérateurs découvrent que les flux de travail de gestion des changements existants, construits autour de modèles de configuration manuels et de chaînes d'approbation, ne peuvent pas s'adapter aux abstractions basées sur les intentions qu'exposent les plateformes SDN. Une enquête de 2025 auprès de 340 architectes réseau a révélé que 62 % citaient la complexité d'intégration comme principal obstacle à l'adoption du SDN, devant les contraintes budgétaires ou les préoccupations de verrouillage fournisseur.[3]IEEE Communications Society, "Enquête sur les Obstacles à l'Adoption du SDN 2025," comsoc.org

Main-d'Œuvre Qualifiée Limitée pour les Langages de Programmation SDN

Moins de 15 % des ingénieurs réseau codent actuellement en Python ou en Go, pourtant ces compétences sous-tendent la personnalisation des contrôleurs et les pipelines CI/CD. L'Asie-Pacifique et l'Amérique du Sud ressentent le plus vivement cette pénurie, car les programmes universitaires sont en retard sur la demande du marché et la documentation en anglais élève les barrières à l'entrée. Les praticiens talentueux exigent des salaires 30 à 40 % plus élevés que les administrateurs réseau classiques, et le taux de rotation dépasse 25 % alors que les hyperscalers débauchent le personnel. Les programmes de certification ont enregistré 18 000 candidats en 2025, bien en deçà des 50 000 entreprises ciblant des déploiements d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Implémentation SDN : Les Déploiements Hybrides Dominent la Phase de Transition

Les conceptions hybrides représentaient 48,72 % de la part du marché des commutateurs SDN en 2025, car elles permettent aux opérateurs de conserver les processus OSPF et BGP familiers aux côtés des politiques OpenFlow ou NETCONF. Cette coexistence réduit le risque perçu de pannes de contrôleur. Les commutateurs SDN purs, dont la croissance est projetée à un CAGR de 13,84 % jusqu'en 2031, gagnent du terrain dans les campus hyperscale en champ libre où aucun outil existant n'existe. La taille du marché des commutateurs SDN pour les déploiements purs est appelée à se développer rapidement à mesure que les plateformes NVIDIA Spectrum-4 et Arista 7060X6 prouvent que le contrôle centralisé peut égaler les fonctionnalités propriétaires à la vitesse de ligne. Les variantes basées sur la superposition, reposant sur VXLAN ou NVGRE, restent une solution de transition pour les succursales et les campus contraints par les renouvellements matériels.

Le passage progressif des hybrides à double pile vers le SDN pur rappelle la migration d'IPv4 vers IPv6 : les premiers adoptants absorbent une complexité accrue pour un avenir d'opérations plus légères. Les pipelines programmables P4 d'Arista permettent aux opérateurs d'intégrer une télémétrie spécifique aux charges de travail, soulignant comment la liberté logicielle, et non la densité des ports, différenciera les siliciums de prochaine génération. Les appliances de superposition conservent leur importance là où des cadres de conformité tels que PCI-DSS interdisent les échanges matériels à grande échelle, mais leur part diminuera une fois que les mythes sur la résilience des contrôleurs se dissiperont.

Par Vitesse de Port : L'Ethernet 400 Gigabits Prend de l'Élan

Le niveau 25/40 GbE a généré 27,91 % des revenus en 2025, soutenu par les renouvellements de commutateurs en tête de rack des entreprises. Cependant, le 400 GbE et plus s'accélérera à un CAGR de 18,63 % à mesure que les usines d'IA saturent les seuils de 200 Gbps par GPU. La taille du marché des commutateurs SDN pour les spines 400 GbE progresse le plus rapidement en Amérique du Nord et en Asie-Pacifique, où le Juniper QFX5230 et le Dell PowerSwitch Z9864F dominent les nouvelles conceptions. Pendant ce temps, le 1 GbE persiste en périphérie dans les passerelles industrielles, et le 100 GbE équilibre le coût par rapport à la densité pour les clusters de réplication de bases de données.

Les fournisseurs échantillonnent déjà des cartes de ligne 800 GbE et 1,6 TbE standardisées sous IEEE 802.3ck, se préparant aux montées en puissance post-2027 une fois que les prix des optiques baisseront. Le Spectrum-SN5600 de NVIDIA couple des blocs 400 GbE à 64 ports avec un contrôle de congestion tenant compte des GPU, laissant présager une vague de siliciums optimisés pour les charges de travail en remplacement des courses génériques au nombre de ports.[4]NVIDIA Investor Relations, "Revenus de l'Infrastructure Ethernet Spectrum-X pour l'exercice 2025," investor.nvidia.com De plus, la disponibilité de l'écosystème en matière d'optiques, de câblage et de chaînes d'approvisionnement en circuits intégrés spécifiques sera essentielle pour accélérer les délais de commercialisation.

Par Couche Réseau : Les Commutateurs de Cœur Captent la Croissance des Charges de Travail IA

Les commutateurs d'accès représentaient 44,18 % des expéditions de 2025, reflétant les empreintes établies dans les campus et les succursales. Les commutateurs de cœur, cependant, sont positionnés pour un CAGR de 14,72 % car l'entraînement de l'IA oblige les opérateurs à agréger des flux à l'échelle du térabit dans un nombre réduit de nœuds capables d'absorber les microrafales. La taille du marché des commutateurs SDN associée aux déploiements de cœur augmentera à mesure que les entreprises consolident les niveaux de distribution en constructions feuille-épine.

Les commutateurs de couche d'accès restent le point d'entrée pour l'adoption du SDN, où des fonctionnalités telles que le provisionnement sans intervention humaine et le contrôle d'accès basé sur les rôles offrent des avantages opérationnels immédiats sans nécessiter de refonte complète du réseau. La série CloudEngine 8800 de Huawei, dominante dans les couches d'accès en Asie-Pacifique, s'intègre avec le contrôleur iMaster NCE pour fournir une segmentation basée sur les intentions pour les applications d'IoT industriel et de fabrication intelligente. Les commutateurs de couche de distribution persistent dans les réseaux de campus hiérarchiques et les points d'agrégation des fournisseurs de services, où ils terminent des milliers de liaisons montantes de couche d'accès et appliquent des limites de politique entre les segments clients.

Par Utilisateur Final : Les Opérateurs Télécom Accélèrent l'Adoption de la NFV

Les opérateurs de cloud et de centres de données détenaient 41,63 % de la demande en 2025, mais les opérateurs de télécommunications enregistreront la croissance la plus rapide avec un CAGR de 13,52 % jusqu'en 2031. La taille du marché des commutateurs SDN pour les télécommunications s'élargit à mesure que les cœurs 5G autonomes et le découpage réseau imposent des mises à niveau des routeurs à fonctions fixes vers des infrastructures programmables. Le déploiement vEPC de VEON dans sept pays a vérifié que la disponibilité de niveau opérateur est réalisable lorsque les architectures à double contrôleur et le basculement en moins de 50 ms sont des pratiques standard.

Les entreprises des secteurs de la finance et de la santé recherchent de plus en plus une segmentation basée sur les intentions intégrée directement dans l'infrastructure de commutation, réduisant les cycles de provisionnement réseau et d'application des politiques de plusieurs jours à quelques minutes tout en améliorant la visibilité de la conformité. Cela permet également une intégration plus étroite avec les cadres de confiance zéro et le confinement automatisé des menaces en périphérie du réseau. Les utilisateurs gouvernementaux et de la défense, cependant, continuent d'adopter plus prudemment en raison d'exigences d'habilitation strictes et de mandats de souveraineté des données, favorisant souvent les plans de contrôle sur site et le silicium fabriqué localement.

Analyse Géographique

L'Amérique du Nord a contribué à 36,84 % des revenus de 2025, ancrée par plus de 400 milliards USD de dépenses en centres de données hyperscale en Virginie, en Oregon, au Texas et en Iowa. Les ajouts continus de capacité et l'adoption précoce des infrastructures 400 GbE placent la région à l'avant-garde des déploiements de commutation définie par logiciel pour les charges de travail d'IA et de cloud. Des programmes fédéraux stricts tels que l'Enterprise IT CONNECT de l'armée de l'air des États-Unis élargissent davantage la demande d'infrastructure programmable dans les domaines de campus et de réseau étendu.

L'Asie-Pacifique devrait afficher un CAGR de 15,94 % jusqu'en 2031, portée par le plan de l'Inde de porter la charge informatique installée de juste au-dessus de 2 GW en 2026 vers 8 GW au début des années 2030. Les hyperscalers menés par Google, Microsoft et Amazon se sont engagés à investir plus de 40 milliards USD dans le pays, acheminant les commandes de commutateurs vers les fabricants de conception originale en boîte blanche et les acteurs de marque établis. La Chine reste le plus grand marché national de la région, où les mandats gouvernementaux pour les piles réseau conçues localement favorisent Huawei, H3C et Ruijie.

L'Europe progresse à un rythme plus régulier car les règles fragmentées de souveraineté des données nécessitent une infrastructure localisée dans chaque État membre, ajoutant des coûts et allongeant les cycles de renouvellement. Néanmoins, la directive NIS2, en vigueur depuis octobre 2024, oblige les opérateurs à centraliser la visibilité réseau et les politiques, ce qui s'aligne sur le modèle d'orchestration à panneau unique du SDN. Le Moyen-Orient et l'Afrique, bien que plus modestes en revenus, voient des projets de découpage 5G-Advanced commercial de première vague qui s'appuient sur des contrôleurs SDN pour assurer la qualité de service de bout en bout, tandis que l'Amérique du Sud montre une dynamique précoce alors que le Brésil accueille de nouvelles régions cloud d'AWS et de Microsoft.

Paysage Concurrentiel

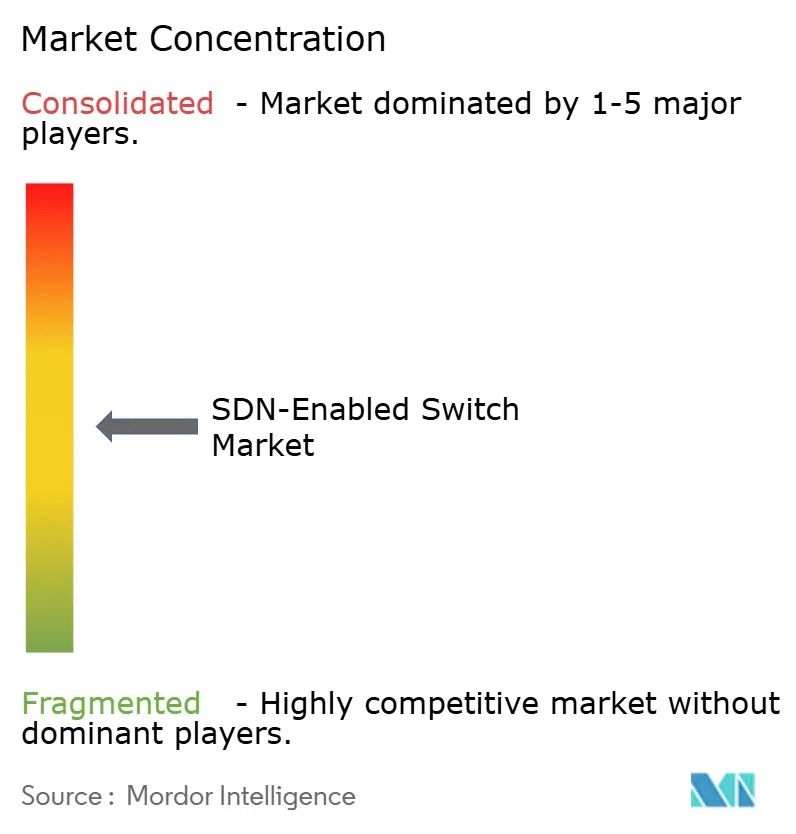

Le marché est modérément concentré : Arista, Cisco, Juniper, Hewlett Packard Enterprise et NVIDIA contrôlaient ensemble environ 55 % des revenus de 2025, leur conférant un pouvoir d'achat auprès des fournisseurs de silicium tout en laissant encore de la place aux challengers en boîte blanche pour gagner sur le prix. Les acteurs établis défendent leurs marges en intégrant des analyses prédictives dans des suites d'orchestration telles que Cisco Crosswork et Arista CloudVision, ce qui augmente les coûts de changement pour les opérateurs envisageant de passer à des alternatives open source.

L'acquisition de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD créera un portefeuille de bout en bout couvrant les segments de campus, de centre de données et de réseau étendu.[5]Communiqué de presse HPE, "HPE acquiert Juniper Networks pour 14 milliards USD," hpe.com L'accord positionne également HPE pour mieux intégrer les capacités de mise en réseau, de sécurité et d'observabilité pilotées par l'IA dans sa pile. La combinaison exerce une pression immédiate sur la pile intégrée de Cisco et accélère les investissements dans des logiciels de plan de contrôle prêts pour le cloud capables d'abstraire le matériel Aruba et Juniper sous une interface commune.

Les fournisseurs en boîte blanche Edgecore, Cumulus et NoviFlow continuent d'éroder la part des acteurs établis dans les niveaux hyperscale et télécom en associant des circuits intégrés spécifiques programmables d'Intel et de Broadcom à des systèmes d'exploitation réseau open source tels que SONiC. L'infrastructure Ethernet Spectrum-X de NVIDIA, qui a généré 11,8 milliards USD au cours de l'exercice 2025, démontre que la commutation optimisée pour l'IA déplace la concurrence de la densité générique des ports vers le contrôle de congestion tenant compte des charges de travail, forçant les fournisseurs traditionnels à introduire des fonctionnalités centrées sur les GPU pour rester pertinents.

Leaders du Secteur des Commutateurs SDN

-

Arista Networks Inc.

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

-

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : e& UAE et Huawei ont réalisé une preuve de concept en direct de découpage 5G-Advanced qui a provisionné des classes de service en moins de dix millisecondes, validant les contrôleurs SDN dans les domaines radio et transport.

- Janvier 2026 : Google a réservé 185 milliards USD pour les dépenses d'investissement de 2026, incluant deux centres de données aux États-Unis dotés d'infrastructures 800 GbE et de télémétrie contrôlée par SDN.

- Janvier 2026 : Amazon Web Services a annoncé 12 milliards USD pour des centres de données d'IA en Louisiane, générant des commandes de commutateurs optimisés pour le trafic all-reduce.

- Décembre 2025 : Gluware a livré la version 5.5 avec prise en charge native de SONiC, simplifiant le provisionnement sans intervention humaine dans les parcs multi-fournisseurs.

Portée du Rapport Mondial sur le Marché des Commutateurs SDN

Le marché des commutateurs SDN désigne l'écosystème mondial de matériel de commutation Ethernet conçu pour fonctionner dans une architecture de réseau défini par logiciel (SDN), où le plan de contrôle est découplé du plan de données. Ces commutateurs sont gérés de manière centralisée via des contrôleurs logiciels, permettant une gestion dynamique du trafic, une programmabilité et une automatisation à travers les réseaux d'entreprise, de centres de données et de fournisseurs de services.

Le rapport sur le marché des commutateurs SDN est segmenté par type d'implémentation SDN (SDN pur, SDN hybride et SDN basé sur la superposition), vitesse de port (1 GbE et moins, 2,5/5 GbE multi-gigabit, 10 GbE, 25/40 GbE, 100 GbE et 400 GbE et plus), couche réseau (accès, distribution et cœur), utilisateur final (fournisseurs de cloud et de centres de données, entreprises, fournisseurs de services de télécommunication, gouvernement et défense et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs SDN Purs |

| Commutateurs SDN Hybrides |

| Commutateurs SDN Basés sur la Superposition |

| 1 GbE et Moins |

| 2,5/5 GbE Multi-Gigabit |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE et Plus |

| Accès |

| Distribution |

| Cœur |

| Fournisseurs de Cloud et de Centres de Données |

| Entreprises (Bureaux Commerciaux et Campus) |

| Fournisseurs de Services de Télécommunication |

| Gouvernement et Défense |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Implémentation SDN | Commutateurs SDN Purs | |

| Commutateurs SDN Hybrides | ||

| Commutateurs SDN Basés sur la Superposition | ||

| Par Vitesse de Port | 1 GbE et Moins | |

| 2,5/5 GbE Multi-Gigabit | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE et Plus | ||

| Par Couche Réseau | Accès | |

| Distribution | ||

| Cœur | ||

| Par Utilisateur Final | Fournisseurs de Cloud et de Centres de Données | |

| Entreprises (Bureaux Commerciaux et Campus) | ||

| Fournisseurs de Services de Télécommunication | ||

| Gouvernement et Défense | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des commutateurs SDN et où se dirige-t-il ?

Mordor Intelligence évalue le marché à 13,78 milliards USD en 2026 et s'attend à ce qu'il atteigne 24,62 milliards USD d'ici 2031, reflétant un CAGR de 12,31 % porté par l'expansion des centres de données hyperscale et les mises à niveau du transport 5G.

Quel type d'implémentation SDN domine actuellement les déploiements ?

Les commutateurs SDN hybrides détenaient 48,72 % de la part des revenus en 2025 car les entreprises préfèrent la coexistence avec le routage existant, selon Mordor Intelligence.

Quel segment de vitesse de port connaît la croissance la plus rapide ?

La catégorie 400 GbE et plus devrait progresser selon Mordor Intelligence à un CAGR de 18,63 % jusqu'en 2031, les clusters d'entraînement d'IA exigeant un débit plus élevé.

Quel groupe d'utilisateurs finaux connaîtra le taux de croissance le plus élevé ?

Les fournisseurs de services de télécommunication devraient selon Mordor Intelligence afficher un CAGR de 13,52 % jusqu'en 2031, les cœurs 5G autonomes adoptant le découpage réseau.

Quelle région offre l'opportunité de croissance la plus attractive ?

L'Asie-Pacifique présente les perspectives les plus solides avec un CAGR de 15,94 % jusqu'en 2031, portée par des investissements à grande échelle en Inde et des constructions hyperscale en cours en Asie du Sud-Est, selon Mordor Intelligence.

Dernière mise à jour de la page le: