Taille et Part du Marché des Logiciels de Stratégie Net-Zéro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 9.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.48% CAGR |

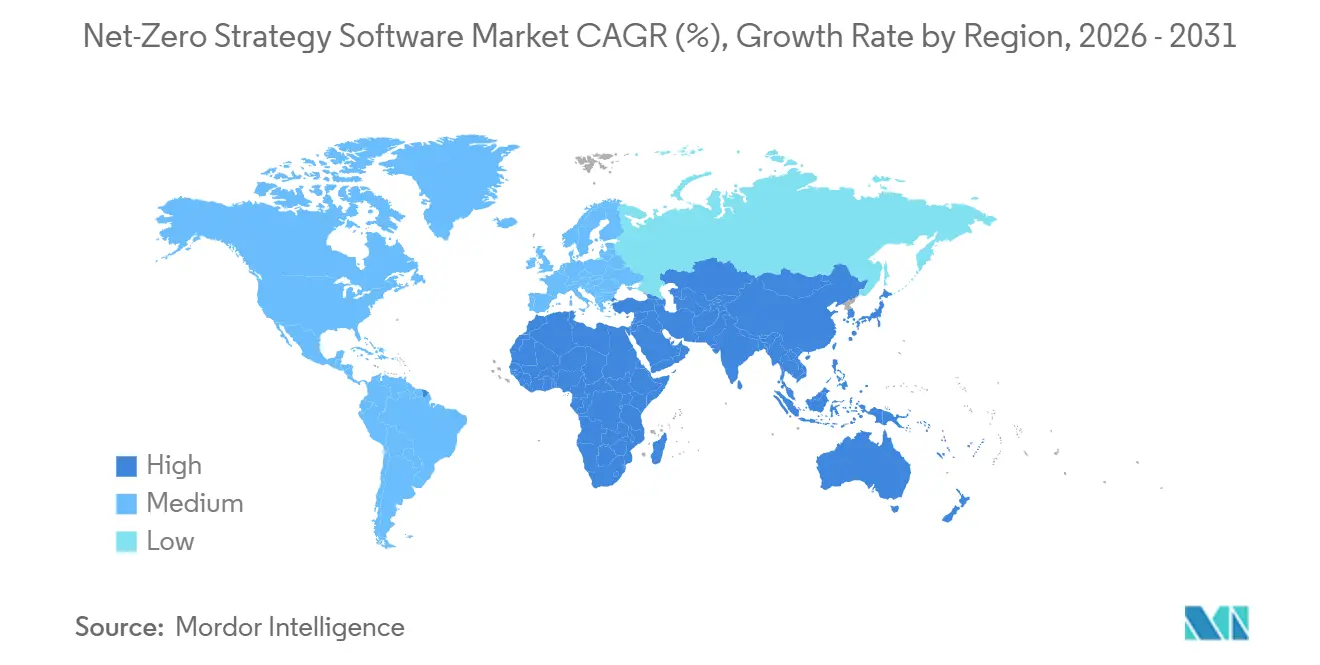

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

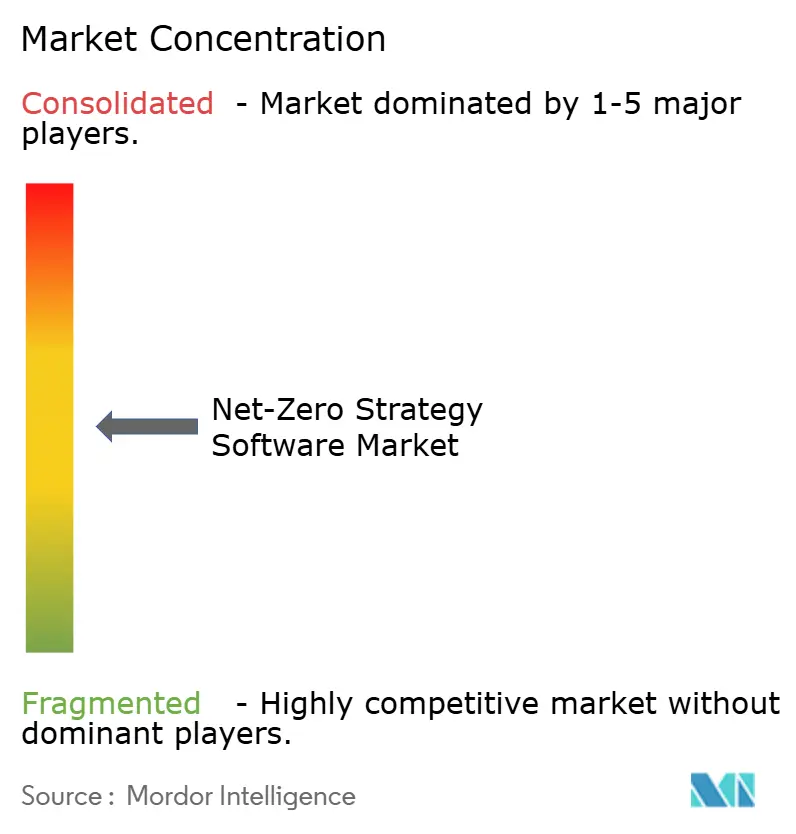

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Stratégie Net-Zéro par Mordor Intelligence

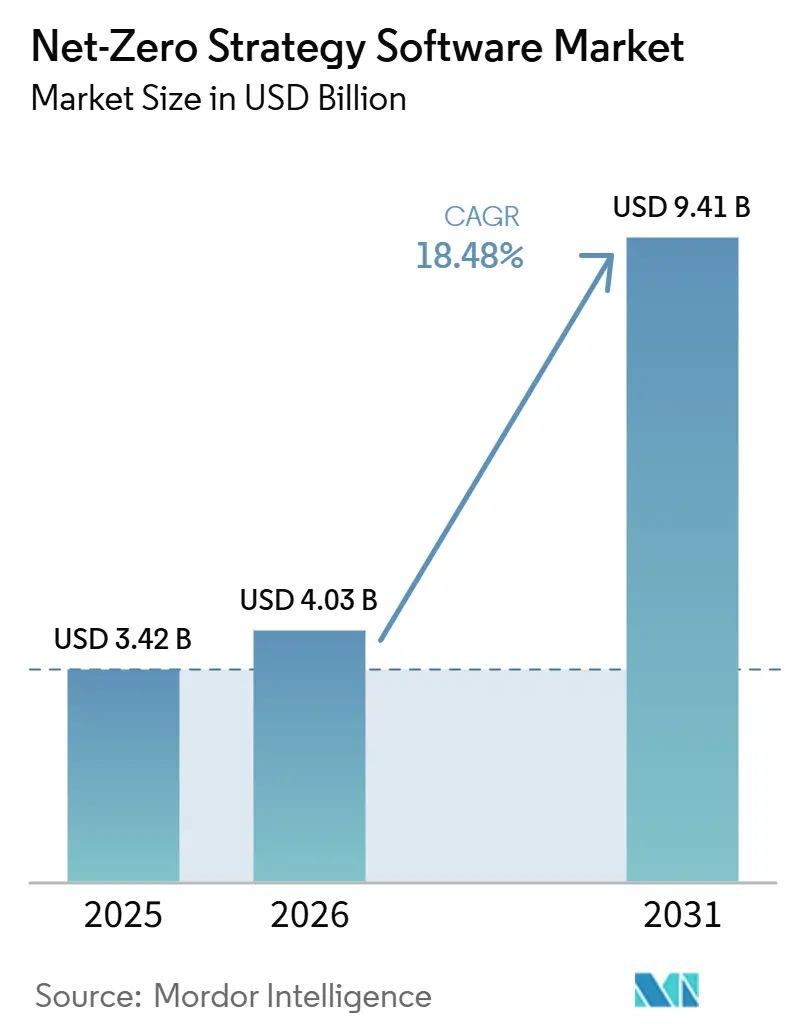

La taille du marché des logiciels de stratégie net-zéro devrait s'étendre de 3,42 milliards USD en 2025 et 4,03 milliards USD en 2026 à 9,41 milliards USD d'ici 2031, enregistrant un CAGR de 18,48 % entre 2026 et 2031. Les règles de divulgation obligatoires dans les grandes économies soutiennent la croissance, signalant un mouvement clair s'éloignant des récits ESG volontaires vers des registres d'émissions prêts pour l'assurance, et exerçant une pression accrue des acheteurs sur les fournisseurs pour qu'ils fournissent des données carbone sur la chaîne de valeur. En Europe, les exigences de divulgation climatique restent en place même après les modifications de l'Omnibus I, ce qui signifie que le pipeline d'achats d'entreprises pour les plateformes logicielles s'est rétréci mais n'a pas faibli. En Amérique du Nord, le projet de suppression des règles fédérales de divulgation climatique n'a pas éliminé les besoins de dépenses, car de nombreuses entreprises font toujours face à des mandats étatiques et à des exigences de reporting aux investisseurs. La réglementation au niveau des produits élargit également la base de demande, notamment pour les fabricants qui ont besoin de données carbone pour les batteries et les matériaux, ainsi que pour les futures exigences de passeport numérique de produit. Ces évolutions font des logiciels net-zéro un outil opérationnel plus intégré, soutenant une demande récurrente et renforçant la position des plateformes qui combinent reporting, analytique et support à la mise en œuvre.

Principaux Enseignements du Rapport

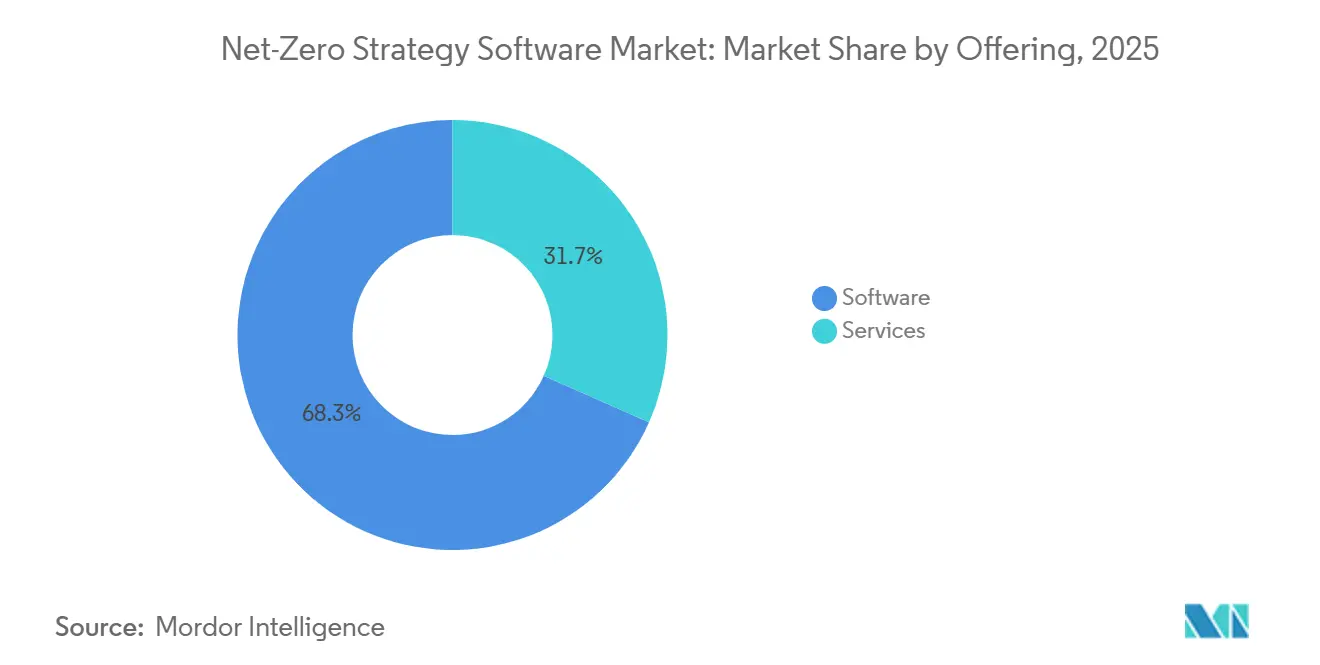

- Les logiciels sont restés le principal contributeur aux revenus avec une part de 68,34 % sur le marché des logiciels de stratégie net-zéro en 2025, tandis que les services devraient se développer à un CAGR de 19,84 % jusqu'en 2031, les acheteurs recherchant un soutien à la mise en œuvre et aux données en complément des licences.

- Par mode de déploiement, les plateformes basées sur le cloud détenaient une part de 65,47 % en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 20,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,90 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 21,56 % jusqu'en 2031.

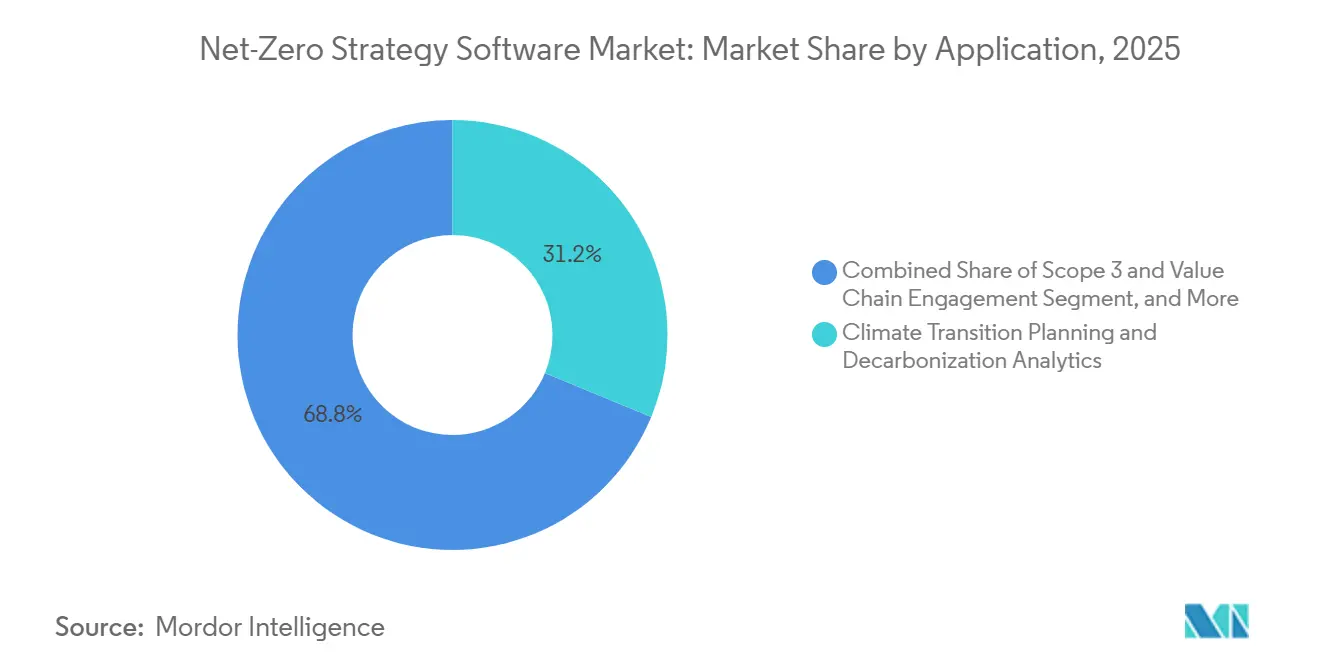

- Par application, la planification de la transition climatique et l'analytique de décarbonation détenaient la part principale en 2025, tandis que le Scope 3 et l'engagement dans la chaîne de valeur devraient se développer à un CAGR de 22,78 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication et l'industrie détenaient une part de 27,45 % en 2025, tandis que le transport et la logistique devraient se développer à un CAGR de 19,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 35,10 % de la part du marché des logiciels de stratégie net-zéro en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Stratégie Net-Zéro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de Divulgation Climatique Plus Stricts | +4.5% | Pression mondiale, concentrée dans les mandats de l'UE et au niveau des États américains | Court terme (≤ 2 ans) |

| Pression Croissante sur les Données Fournisseurs Scope 3 | +3.8% | Mondial, chaînes primaires dans l'UE, l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Expansion de la Modélisation des Émissions Assistée par IA | +2.9% | Mondial, adoption précoce de l'IA en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Intégration avec les Systèmes ERP, EHS et Finance | +2.5% | Mondial, concentré dans les marchés de grandes entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de Traçabilité et d'Assurance Prêtes pour l'Audit | +2.0% | Cœur de l'UE, expansion vers l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Empreinte Carbone des Produits et Préparation au Passeport Numérique de Produit | +1.6% | Cœur de l'UE, répercussions sur la fabrication APAC et Moyen-Orient et Afrique axée sur l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Divulgation Climatique Plus Stricts

Le marché des logiciels de stratégie net-zéro connaît une demande immédiate liée au premier cycle actif de reporting CSRD, car de nombreuses grandes entreprises ont dépassé les feuilles de calcul gérées par des consultants et ont désormais besoin de systèmes pour gérer les divulgations récurrentes à grande échelle. Les modifications de l'Omnibus I ont réduit l'univers total des déclarants, mais elles ont maintenu les obligations de divulgation climatique ESRS E1 en place et préservé la nécessité d'une analyse de scénarios documentée, de sources de données traçables et de flux de travail de reporting plus structurés.[1]Commission européenne, "Directive sur le reporting de durabilité des entreprises - Foire aux questions," Commission européenne, finance.ec.europa.eu Aux États-Unis, la proposition de la SEC de mai 2026 visant à abroger ses règles de divulgation climatique a modifié les schémas de dépenses, mais elle n'a pas éliminé les investissements en matière de conformité, car les entreprises font toujours face à des règles étatiques et à la pression des investisseurs. La loi SB 253 de Californie est devenue particulièrement importante, car les entreprises réalisant plus d'un milliard USD de chiffre d'affaires annuel en Californie doivent divulguer leurs émissions de Scope 1 et Scope 2 d'ici août 2026 et s'exposent à des pénalités significatives en cas de non-conformité. Cette mosaïque de règles favorise les systèmes multi-cadres capables de gérer le reporting européen, les normes alignées sur les investisseurs et les mandats étatiques dans un seul flux de travail, plutôt que des outils à usage unique. C'est l'une des raisons pour lesquelles le marché des logiciels de stratégie net-zéro évolue vers des plateformes d'entreprise plus larges plutôt que vers des produits de reporting étroits.

Pression Croissante sur les Données Fournisseurs Scope 3

Les émissions de Scope 3 représentent souvent la plus grande part des empreintes carbone des entreprises, ce qui pousse le marché des logiciels de stratégie net-zéro vers des outils capables de collecter des données primaires auprès des fournisseurs plutôt que de s'appuyer sur des estimations génériques. Début 2026, 45 % des dirigeants d'entreprise ont déclaré n'avoir qu'une confiance limitée dans l'exactitude de leurs données Scope 3, ce qui montre à quel point de nombreuses entreprises sont encore loin d'un reporting de chaîne de valeur prêt pour l'assurance. L'ESRS E1 exige des méthodes de divulgation Scope 3 traçables, des données sources et une logique de calcul, de sorte que les estimations basées sur les dépenses seules ne sont plus suffisantes pour de nombreuses entreprises dans le périmètre. Il en résulte un effet clairement en aval, car les grandes entreprises demandent à leurs fournisseurs plus petits des données d'activité directes et intègrent le reporting carbone dans la qualification habituelle des fournisseurs. Le lancement prévu de la norme Scope 3 de Verra au troisième trimestre 2026 ajoute une couche supplémentaire, car les enregistrements au niveau des expéditions et de la chaîne d'approvisionnement nécessiteront une infrastructure numérique plus solide pour soutenir des déclarations de décarbonation vérifiées.[2]Verra, "Programme de la norme Scope 3 de Verra," Verra, verra.org Le bilan ICC-Sage a également révélé que les PME utilisant des outils numériques de suivi carbone étaient 2,4 fois plus susceptibles de disposer de systèmes de reporting formels, ce qui soutient le rôle croissant des logiciels de stratégie net-zéro auprès des participants plus petits de la chaîne d'approvisionnement.[3]Chambre de commerce internationale et Sage, "Bilan du financement climatique des PME ICC-Sage 2025 2021-2025," Chambre de commerce internationale, iccwbo.org

Expansion de la Modélisation des Émissions Assistée par IA

Le marché des logiciels de stratégie net-zéro gagne également en vitesse grâce aux outils d'IA qui réduisent le temps nécessaire pour nettoyer, analyser et expliquer les données d'émissions. Watershed a déclaré en avril 2026 que ses flux de travail assistés par IA réduisaient de 80 % le temps nécessaire pour obtenir des données de durabilité exploitables, et un client test a réduit une tâche de nettoyage de 5 heures à 20 minutes. En Chine, l'Académie des sciences de Shanghai a publié le grand modèle de comptabilité carbone ScienceOne-Yuheng en avril 2026, indiquant que la comptabilité carbone commence à attirer une infrastructure et une attention de recherche au niveau des modèles de fondation. L'évolution commerciale la plus importante est que les plateformes dépassent les tableaux de bord et deviennent des systèmes actifs d'aide à la décision capables de détecter les anomalies, d'exécuter des scénarios de décarbonation et d'aider à préparer le contenu des divulgations. Cela modifie les attentes des acheteurs, car les clients souhaitent de plus en plus des logiciels capables de travailler sur de grands ensembles de données avec moins d'intervention manuelle et moins de main-d'œuvre spécialisée interne. Cela augmente également la pression de consolidation sur le marché des logiciels de stratégie net-zéro, car les fournisseurs sans accès à de solides capacités d'IA pourraient avoir du mal à maintenir leur rythme en termes de profondeur de produit et d'efficacité opérationnelle.

Intégration avec les Systèmes ERP, EHS et Finance

Le marché des logiciels de stratégie net-zéro est de plus en plus façonné par les fournisseurs proches des systèmes d'entreprise centraux, car le reporting carbone dépend de données financières, opérationnelles et fournisseurs qui résident déjà dans les plateformes ERP, EHS et finance. Le Green Ledger de SAP, introduit fin 2024, permet aux entreprises d'aligner la comptabilité carbone et financière au niveau du centre de profit dans S/4HANA, ce qui donne aux offres natives ERP un avantage clair dans les grands comptes. IFS a ajouté à cette tendance en mai 2026 avec IFS Zero, un système d'exploitation des émissions intégré dans IFS Cloud 26R1 pour les secteurs à forte intensité d'actifs. Cela est important car de nombreux outils purement spécialisés dépendent encore de l'extraction de données de plusieurs systèmes déconnectés, ce qui augmente les coûts de déploiement et retarde les cycles de reporting. Les acheteurs accordent donc plus d'importance aux connecteurs préconstruits, aux modèles de données partagés et aux liens plus étroits entre les équipes de durabilité et les équipes financières. Cette dynamique pousse le marché des logiciels de stratégie net-zéro vers des fournisseurs capables de combiner la logique carbone avec les flux de travail d'entreprise quotidiens plutôt que de traiter le reporting carbone comme un module complémentaire autonome.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Facteurs d'Émission et Normes de Données Fragmentés | -1.9% | Mondial, plus aigu dans les déploiements multi-régions et les marchés émergents | Moyen terme (2-4 ans) |

| Charge d'Intégration Élevée sur les Systèmes d'Entreprise Hérités | -1.6% | Mondial, concentré dans les marchés industriels à forte intensité manufacturière en Asie et dans l'UE | Moyen terme (2-4 ans) |

| Contraintes d'Accès aux Données Fournisseurs et de Confidentialité | -1.1% | Mondial, particulièrement aigu dans les secteurs à fort Scope 3 tels que le transport et la logistique, le BFSI et le commerce de détail | Long terme (≥ 4 ans) |

| Pénurie de Talents Spécialisés dans les Opérations de Données Climatiques | -0.9% | Mondial, plus prononcé en Amérique du Sud, en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Facteurs d'Émission et Normes de Données Fragmentés

Le marché des logiciels de stratégie net-zéro est toujours confronté à un problème fondamental de données : il n'existe pas de bibliothèque mondiale unique de facteurs d'émission que les entreprises peuvent utiliser dans tous les contextes de reporting. Les entreprises multinationales doivent souvent concilier les règles ESRS E1, les méthodes du Protocole GES, les normes ISO et les facteurs spécifiques à chaque pays au sein d'un seul système de reporting auditable. Cela crée un risque direct pour l'assurance, car la même activité peut produire des résultats d'émissions différents selon la méthodologie ou la source de facteurs appliquée. Les cadres d'échange de données au niveau des produits tels que PACT contribuent à réduire une partie de cette variation, mais l'adoption reste inégale, notamment lorsque les fournisseurs sont réticents à partager des données de processus commercialement sensibles. Les fournisseurs disposant de bases de données de facteurs propriétaires et fréquemment mises à jour ont un avantage car ils peuvent réduire les frictions pour les clients et rendre les choix méthodologiques plus transparents. Néanmoins, des normes de facteurs inégales restent un frein au marché des logiciels pour les stratégies net-zéro, en particulier pour les entreprises opérant dans plusieurs juridictions et catégories de produits.[4]SAP, "SAP Sustainability Data Exchange," SAP, sap.com

Charge d'Intégration Élevée sur les Systèmes d'Entreprise Hérités

Une deuxième contrainte provient du travail nécessaire pour connecter les logiciels carbone aux systèmes d'entreprise complexes, ce qui continue de ralentir les décisions d'achat sur le marché des logiciels de stratégie net-zéro. De nombreuses entreprises industrielles fonctionnent encore avec des environnements informatiques mixtes comprenant des suites ERP plus récentes, des systèmes locaux plus anciens, des outils au niveau des usines et des registres financiers séparés. Cela signifie que les calculs d'émissions dépendent souvent d'une cartographie de données personnalisée avant que tout résultat de reporting puisse être fiable. Le problème est encore plus difficile dans les programmes Scope 3 car les données des fournisseurs arrivent rarement par un canal unique et propre, mais proviennent plutôt de nombreux partenaires externes avec des formats et des niveaux de maturité différents. Les équipes financières jouent également un rôle plus important dans le reporting de durabilité, mais de nombreuses structures de grand livre général ne s'alignent toujours pas bien avec les données d'émissions basées sur les activités, ce qui augmente le travail de réconciliation. Les fournisseurs qui proposent des intégrations préconstruites et un support au déploiement sont donc mieux positionnés, tandis que d'autres font face à des cycles de mise en œuvre plus longs, à des coûts de projet plus élevés et à une plus grande résistance de la part des acheteurs préoccupés par la complexité du déploiement et les exigences de maintenance continue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Croissance des Services Reflète les Besoins d'Exécution

Les logiciels sont restés la plus grande offre par chiffre d'affaires, contribuant à hauteur de 68,34 % des revenus en 2025, tandis que les services devraient enregistrer la croissance la plus rapide à un CAGR de 19,84 % de 2026 à 2031. Ce schéma montre que le marché des logiciels de stratégie net-zéro tire toujours la majeure partie de ses revenus des abonnements récurrents aux plateformes, mais il montre également que les clients ont de plus en plus besoin d'aide pour intégrer des données fiables dans ces systèmes. De nombreuses entreprises qui ont acheté des plateformes en 2024 et 2025 ont constaté que la logique de reporting fonctionnait, mais que les données sources provenant des fournisseurs, des unités commerciales et des systèmes opérationnels étaient incomplètes ou incohérentes. En conséquence, les acheteurs dépensent désormais davantage pour la mise en œuvre, la collecte de données gérée, la préparation à l'assurance et le support aux flux de travail. Le secteur des logiciels de stratégie net-zéro évolue donc vers des modèles commerciaux mixtes dans lesquels les services ne sont pas un module complémentaire, mais une partie essentielle de la fidélisation et de la livraison aux clients.

Cette évolution reflète également le déficit de main-d'œuvre dans les opérations de données climatiques. Les entreprises ont souvent besoin d'équipes qui comprennent simultanément le Protocole GES, l'engagement des fournisseurs, l'intégration des systèmes et les contrôles de divulgation, et cette combinaison est encore difficile à recruter à grande échelle. En pratique, cela rend les services gérés précieux même lorsque les clients préfèrent des modèles opérationnels axés sur les logiciels. Les fournisseurs qui ajoutent un support consultatif et des opérations de données peuvent améliorer l'adoption par les clients, réduire les délais de reporting et augmenter la valeur des contrats au fil du temps. Il en résulte que les services croissent plus rapidement parce qu'ils résolvent des problèmes d'exécution que les licences logicielles seules ne peuvent pas résoudre. Cela rend cette partie du marché des logiciels de stratégie net-zéro importante non seulement pour la croissance, mais aussi pour la stabilité des comptes à long terme.

Par Mode de Déploiement : Le Cloud Domine Tandis que l'Hybride Gagne du Terrain

Le déploiement basé sur le cloud représentait 65,47 % du marché des logiciels de stratégie net-zéro en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 20,12 % jusqu'en 2031. Les plateformes cloud ont maintenu leur avance car les acheteurs souhaitent des mises à jour automatisées du contenu réglementaire et des sorties de produits plus rapides dans un marché où les cadres de reporting évoluent constamment. Cela a été particulièrement important pour les entreprises qui doivent aligner la divulgation climatique, l'engagement des fournisseurs et le reporting au conseil d'administration sans effectuer de mises à jour manuelles fréquentes. Le marché des logiciels de stratégie net-zéro continue donc de favoriser les modèles cloud où le contenu de conformité et la logique de calcul peuvent être actualisés de manière centralisée. Dans le même temps, le déploiement hybride gagne des parts car certaines organisations ont encore besoin de conserver des données opérationnelles ou financières sensibles dans des environnements contrôlés.

Cela fait de l'architecture hybride un choix de conception délibéré plutôt qu'un compromis temporaire. Les grandes organisations dans le BFSI, l'énergie et le secteur public ont souvent besoin d'une structure où les enregistrements confidentiels restent sur site tandis que les moteurs d'émissions et les flux de travail de reporting fonctionnent dans le cloud. Cette configuration soutient à la fois la conformité et la gouvernance interne, en particulier dans les régions soumises à des règles strictes de souveraineté des données et de cybersécurité. Les systèmes sur site restent importants dans les environnements où le contrôle local des données de production est une priorité élevée, mais leurs limites structurelles sont désormais plus claires qu'elles ne l'étaient il y a quelques années. Au sein du marché des logiciels de stratégie net-zéro, les choix de déploiement reflètent de plus en plus les besoins de gouvernance plutôt que les simples préférences informatiques. Le secteur des logiciels de stratégie net-zéro récompense donc les fournisseurs capables de prendre en charge des modèles de déploiement flexibles sans affaiblir la sécurité ou la vitesse de reporting.

Par Taille d'Entreprise : Les PME Deviennent un Vivier de Croissance Central

Les grandes entreprises détenaient une part de 64,90 % en 2025, mais les PME devraient croître plus rapidement à un CAGR de 21,56 % de 2026 à 2031. Cette répartition reflète l'historique de l'adoption précoce, car la première grande vague de demande provenait des grandes entreprises cotées ayant une exposition directe à la divulgation et des budgets internes plus solides. Le marché des logiciels de stratégie net-zéro s'élargit, car les grandes entreprises demandent des données primaires sur les émissions à leurs fournisseurs plus petits dans le cadre du reporting Scope 3 et de la qualification des achats. L'Europe accentue cette pression à travers le cadre VSME, dont l'adoption est prévue en juillet 2026, qui fournit aux PME non cotées un cadre structuré pour la divulgation de durabilité. L'initiative Green 100 de Singapour a également montré comment les grandes entreprises peuvent accélérer l'intégration des fournisseurs en amenant leurs partenaires PME sur des systèmes de reporting.

Le reporting numérique améliore également l'accès au financement et à la gouvernance formelle pour les petites entreprises. Le Forum économique mondial a déclaré en 2025 que les PME utilisant des outils numériques de suivi carbone étaient plus susceptibles d'accéder au financement vert et de construire des structures de reporting formelles. Cela signifie que l'adoption n'est plus uniquement motivée par la réglementation, car les opportunités commerciales et la fidélisation des fournisseurs deviennent également importantes. Les niveaux d'entrée de gamme et les modèles de déploiement à moindre coût aident les fournisseurs à atteindre cette base de clients plus large. Pour le marché des logiciels de stratégie net-zéro, les PME ne sont plus une opportunité de longue traîne. Elles deviennent l'une des sources les plus claires de croissance de volume incrémentale à travers les chaînes d'approvisionnement.

Par Application : Les Outils Scope 3 Stimulent l'Expansion la Plus Rapide

La planification de la transition climatique et l'analytique de décarbonation détenaient la part d'application principale en 2025, tandis que le Scope 3 et l'engagement dans la chaîne de valeur devraient croître à un CAGR de 22,78 % de 2026 à 2031. Les conseils d'administration accordent plus d'importance aux outils qui relient la comptabilité carbone à la planification, aux choix d'investissement et aux objectifs opérationnels, ce qui explique la taille de la catégorie de planification de la transition. Néanmoins, la traction la plus rapide provient désormais des programmes Scope 3, car les entreprises ont besoin de données fournisseurs capables de résister à l'examen des auditeurs et à l'examen des clients. Le marché des logiciels de stratégie net-zéro est donc allé bien au-delà des inventaires d'émissions de base et dépend désormais davantage de l'échange de données, de la collaboration avec les fournisseurs et de la traçabilité des flux de travail. Les délais de reporting en Californie, les obligations CSRD et les exigences carbone des produits imposées par les acheteurs font toutes progresser ce domaine d'application simultanément.

La catégorie s'élargit également dans une deuxième direction à travers la gestion carbone des produits et du cycle de vie. Le règlement de l'UE sur l'écoconception pour des produits durables et les premières exigences de déclaration d'empreinte carbone des batteries, entrées en vigueur le 18 février 2026, transforment les données carbone des produits en une exigence de conformité pour de nombreux fabricants vendant en Europe. Cela soutient une demande supérieure à la moyenne pour des outils capables de capturer des données du berceau à la porte et de les intégrer dans des registres de produits et des contrats fournisseurs. Les outils d'assurance et de gouvernance gagnent également en pertinence à mesure que la vérification par des tiers devient plus importante dans le cadre des règles de reporting européennes. Ensemble, ces changements rendent le marché des logiciels de stratégie net-zéro moins centré sur la divulgation annuelle seule et plus centré sur la prise de décision opérationnelle. Ce rôle plus large devrait soutenir des cas d'utilisation à plus haute valeur ajoutée dans l'ensemble du mix d'applications.

Par Secteur d'Utilisation Final : La Fabrication Domine Tandis que la Logistique Accélère

La fabrication et l'industrie détenaient une part de 27,45 % en 2025, tandis que le transport et la logistique devraient croître à un CAGR de 19,95 % jusqu'en 2031. La fabrication a dominé car elle se trouve au centre de multiples pressions de conformité et commerciales, notamment le reporting CSRD, l'exposition au MACF, les règles carbone au niveau des produits et les demandes des clients en matière de données fournisseurs. En pratique, cela signifie que les fabricants ont souvent besoin d'une seule plateforme pour gérer les émissions des usines, les informations fournisseurs, les empreintes carbone des produits et la planification de la transition au niveau du conseil d'administration. Cette combinaison a fait de la fabrication le plus grand bassin de demande sur le marché des logiciels de stratégie net-zéro. Les logiciels climatiques deviennent également plus pertinents pour les opérateurs logistiques, car les acheteurs ont de plus en plus besoin d'une visibilité au niveau des expéditions plutôt que d'estimations annuelles générales.

C'est pourquoi le transport et la logistique émergent comme le groupe d'utilisateurs finaux à la croissance la plus rapide. Les émissions du fret sont réparties entre les transporteurs, les itinéraires, les modes et les sous-traitants, de sorte que les entreprises ont besoin d'une capture de données plus solide et d'un support de flux de travail plus spécialisé que ce que de nombreux outils carbone généraux étaient initialement conçus pour fournir. Le BFSI se développe également rapidement à mesure que les émissions financées, les tests de résistance climatique et la divulgation aux investisseurs se rapprochent de la gestion des risques fondamentaux. L'énergie, les services publics, le commerce de détail, la santé, les technologies de l'information et des télécommunications, et le secteur public ajoutent de la largeur à la base de revenus, même s'ils ne dominent pas les taux de croissance. Dans ces secteurs, le marché des logiciels de stratégie net-zéro est de plus en plus valorisé pour sa capacité à connecter les données de conformité aux opérations commerciales plutôt que pour la seule production de divulgations. Ce mix sectoriel soutient une base de demande qui s'élargit même si la plus grande part reste concentrée dans les cas d'utilisation industriels lourds.

Analyse Géographique

L'Amérique du Nord détenait 35,10 % de la part du marché des logiciels de stratégie net-zéro en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,63 % jusqu'en 2031. L'Amérique du Nord est restée le plus grand bassin de revenus régional car les grandes entreprises y avaient déjà développé des habitudes de reporting volontaire, des processus de divulgation orientés vers les investisseurs et des programmes Scope 3 précoces avant plusieurs autres régions. La proposition de la SEC de mai 2026 visant à abroger les règles fédérales de divulgation climatique a modifié l'orientation politique au niveau fédéral, mais elle n'a pas éliminé la demande de logiciels, car les mandats étatiques, notamment en Californie, continuent d'exiger le reporting des émissions des grandes entreprises. Le Canada et le Mexique restent des contributeurs plus modestes, mais tous deux bénéficient de la pression des acheteurs provenant des chaînes d'exportation et des grands groupes d'entreprises. Pour le marché des logiciels de stratégie net-zéro, l'Amérique du Nord offre toujours de l'échelle, même avec un chemin réglementaire fédéral moins certain.

L'Europe est restée la deuxième région en importance car elle dispose de l'architecture de divulgation la plus structurée et de l'alignement le plus clair entre le reporting des entreprises et les attentes en matière d'assurance. La CSRD et l'ESRS E1 continuent de donner le ton pour les achats d'entreprises, et les modifications de l'Omnibus 2026 ont réduit l'univers sans supprimer la divulgation climatique comme exigence fondamentale. L'Allemagne se distingue car les fabricants y font face simultanément à la pression des règles carbone sur les produits et du reporting sur la chaîne de valeur. Le Royaume-Uni continue de suivre une voie domestique parallèle avec des attentes de reporting qui restent proches des normes internationales. En conséquence, l'Europe conserve son rôle de région où le marché des logiciels de stratégie net-zéro est le plus étroitement lié aux processus d'entreprise prêts pour l'assurance.

L'Asie-Pacifique est la région à la croissance la plus rapide car les réformes réglementaires, la décarbonation industrielle et la demande axée sur les exportations des fournisseurs augmentent toutes simultanément. La politique industrielle de la Chine et la poussée vers la gestion numérique de l'énergie et du carbone soutiennent la demande de logiciels au-delà des entreprises directement exposées aux règles de reporting à l'étranger, tandis que l'orientation du financement de la transition au Japon élargit les cas d'utilisation des entreprises. Les plateformes nationales deviennent également plus visibles, avec Asuene servant plus de 15 000 entreprises en août 2025 et Zeroboard intégrant la base de données de facteurs AIST-IDEA comme fonctionnalité standard. La publication en 2026 par l'Académie des sciences de Shanghai d'un grand modèle panoramique de comptabilité carbone indique également un fort intérêt régional pour l'infrastructure carbone pilotée par l'IA. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes de revenus, mais la demande se développe dans les secteurs d'exportation et les programmes net-zéro soutenus par l'État, même si les pénuries de talents poussent de nombreux acheteurs vers des services gérés et des niveaux de plateforme plus simples.

Paysage Concurrentiel

Le marché des logiciels de stratégie net-zéro reste modérément fragmenté, sans qu'aucun fournisseur ne domine le domaine, avec une forte concurrence entre les spécialistes purement dédiés, les plateformes de gouvernance et les grands fournisseurs de logiciels d'entreprise. Sphera, Watershed, Persefoni et EcoVadis se situent dans le premier niveau visible, tandis que Greenly, Normative, Sweep, CarbonChain, Carbmee et d'autres se font concurrence par la profondeur des applications, l'adéquation régionale ou la focalisation sur le segment de clientèle. Cette structure signifie que les acheteurs ont encore un large choix, mais elle signifie également que les fournisseurs ont besoin d'un point de différenciation plus clair que la simple comptabilité carbone de base ou les modèles de divulgation standard. Sur le marché des logiciels de stratégie net-zéro, les moteurs de mesure, les réseaux de fournisseurs, les outils carbone des produits et les flux de travail prêts pour l'assurance deviennent des sources de différenciation plus importantes que les fonctionnalités standard des tableaux de bord. Ce changement rend le marché plus compétitif au niveau des produits, même avant que la consolidation plus large ne prenne pleinement effet.

L'activité d'acquisition et de partenariat montre comment les fournisseurs réagissent. L'accord d'octobre 2025 de Persefoni avec Diligent a transféré la base de clients de comptabilité carbone de Diligent à Persefoni et a élargi la portée de Persefoni dans les flux de travail de gouvernance, de risque et de conformité. L'acquisition de VitalMetrics par Watershed en mai 2025 a renforcé ses actifs de données sur les facteurs d'émissions, ce qui est important car la profondeur des données propriétaires augmente les coûts de changement et soutient une meilleure qualité de reporting. EcoVadis a également élargi sa portée écosystémique en mai 2026 grâce à son partenariat avec Workiva, qui a lié les données carbone primaires des fournisseurs aux flux de travail de dépôt réglementaire. Ces mouvements montrent que le marché des logiciels de stratégie net-zéro se consolide autour de la profondeur des données, de l'étendue des flux de travail et de liens plus étroits avec les processus d'entreprise existants.

Une deuxième force concurrentielle provient des fournisseurs natifs ERP et de la pile d'entreprise. SAP Green Ledger et IFS Zero montrent que la gestion carbone est intégrée dans des systèmes d'exploitation plus larges, ce qui peut réduire la résistance des acheteurs car les dépenses se rapprochent des contrats d'entreprise existants. Cela crée une pression sur les fournisseurs autonomes dont la valeur principale a été l'agrégation de données et les calculs de portée simples. Les fournisseurs capables de produire des résultats lisibles par les auditeurs avec des méthodologies claires et des pistes de calcul durables sont susceptibles de conserver un avantage à mesure que les besoins d'assurance s'approfondissent. Le marché des logiciels de stratégie net-zéro a donc de la place pour les spécialistes, mais la barre pour rester indépendant s'élève. Des espaces blancs existent encore dans les émissions financées, la mesure logistique et les services Scope 3 axés sur les PME, mais l'échelle et l'intégration deviennent de plus en plus difficiles à ignorer.

Leaders du Secteur des Logiciels de Stratégie Net-Zéro

Watershed Technologies, Inc.

Persefoni AI, Inc.

Greenly SAS

Sweep SAS

Plan A ESG GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Persefoni a lancé l'agent analytique Persefoni, un outil d'IA agentique permettant aux équipes de durabilité d'analyser les données d'émissions via des invites en langage naturel et de générer des visualisations approfondies, soutenant plus de 500 clients entreprises dans le monde.

- Mai 2026 : IFS a lancé IFS Zero, un système d'exploitation des émissions agentique pour les industries à forte intensité d'actifs, fournissant une plateforme de calcul unifiée des Scopes 1, 2 et 3 intégrée à IFS Cloud 26R1. Le produit représente la première plateforme d'émissions agentique native ERP pour l'industrie lourde, publiée simultanément dans les modules ERP, EAM et de service sur le terrain.

- Mai 2026 : EcoVadis a annoncé un partenariat stratégique avec Workiva, permettant aux clients communs de connecter les données d'émissions carbone primaires des fournisseurs directement à l'infrastructure de divulgation réglementaire de Workiva pour les dépôts CSRD, CDP et ISSB. L'intégration est disponible immédiatement pour les clients existants d'EcoVadis et de Workiva dès le lancement.

- Avril 2026 : Watershed a lancé des agents de nettoyage et d'analyse de données par IA lors de la Semaine du Climat de San Francisco, réduisant de 80 % le temps nécessaire pour obtenir des données de durabilité exploitables dans les déploiements tests. Un client a réalisé un projet de nettoyage de données de 5 heures en 20 minutes, soit une amélioration de vitesse de 15 fois.

Périmètre du Rapport sur le Marché des Logiciels de Stratégie Net-Zéro

Le marché des logiciels de stratégie net-zéro comprend les plateformes numériques et les services qui permettent aux organisations de planifier, gérer et opérationnaliser leur transition vers des émissions de carbone nettes nulles. Ces solutions offrent des capacités telles que la gestion et le reporting carbone, la planification de la transition climatique, l'analytique de décarbonation, le Scope 3 et l'engagement dans la chaîne de valeur, la gestion carbone des produits et du cycle de vie, ainsi que l'assurance et la gouvernance.

Le rapport sur le marché des logiciels de stratégie net-zéro est segmenté par offre (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), application (gestion et reporting carbone, planification de la transition climatique et analytique de décarbonation, Scope 3 et engagement dans la chaîne de valeur, gestion carbone des produits et du cycle de vie, assurance et gouvernance), secteur d'utilisation final (fabrication et industrie, énergie, services publics et ressources naturelles, BFSI, commerce de détail et biens de consommation, technologies de l'information et télécommunications, santé et sciences de la vie, gouvernement et secteur public, transport et logistique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gestion et Reporting Carbone |

| Planification de la Transition Climatique et Analytique de Décarbonation |

| Scope 3 et Engagement dans la Chaîne de Valeur |

| Gestion Carbone des Produits et du Cycle de Vie |

| Assurance et Gouvernance |

| Fabrication et Industrie |

| Énergie, Services Publics et Ressources Naturelles |

| BFSI |

| Commerce de Détail et Biens de Consommation |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Transport et Logistique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Gestion et Reporting Carbone | |

| Planification de la Transition Climatique et Analytique de Décarbonation | ||

| Scope 3 et Engagement dans la Chaîne de Valeur | ||

| Gestion Carbone des Produits et du Cycle de Vie | ||

| Assurance et Gouvernance | ||

| Par Secteur d'Utilisation Final | Fabrication et Industrie | |

| Énergie, Services Publics et Ressources Naturelles | ||

| BFSI | ||

| Commerce de Détail et Biens de Consommation | ||

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Transport et Logistique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des logiciels de stratégie net-zéro ?

Le marché était évalué à 3,42 milliards USD en 2025, s'établit à 4,03 milliards USD en 2026 et devrait atteindre 9,41 milliards USD d'ici 2031 à un CAGR de 18,48 %.

Quel modèle de déploiement domine l'adoption aujourd'hui ?

Le déploiement basé sur le cloud a dominé avec une part de 65,47 % en 2025, car les acheteurs apprécient les mises à jour réglementaires continues et une maintenance plus facile de la plateforme.

Pourquoi les logiciels Scope 3 croissent-ils plus rapidement que les autres domaines d'application ?

Le Scope 3 et l'engagement dans la chaîne de valeur devraient se développer à un CAGR de 22,78 % jusqu'en 2031, à mesure que les demandes de données fournisseurs, les obligations CSRD et les exigences carbone des produits orientées acheteurs s'intensifient.

Quel groupe de clients se développe le plus rapidement ?

Les PME constituent le segment de taille d'entreprise à la croissance la plus rapide à un CAGR de 21,56 % jusqu'en 2031, principalement parce que les grands acheteurs poussent le reporting des émissions vers le bas de leurs chaînes d'approvisionnement.

Quels secteurs stimulent le plus la demande ?

La fabrication et l'industrie détenaient la plus grande part à 27,45 % en 2025, tandis que le transport et la logistique connaissent la croissance la plus rapide à un CAGR de 19,95 % car les données d'émissions au niveau des expéditions deviennent de plus en plus importantes.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 24,63 % jusqu'en 2031, tandis que l'Amérique du Nord est restée le plus grand marché régional avec une part de 35,10 % en 2025.

Dernière mise à jour de la page le: