Taille et parts du marché des réseaux définis par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.58 Milliards de dollars |

| Taille du Marché (2031) | 106.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux définis par logiciel par Mordor Intelligence

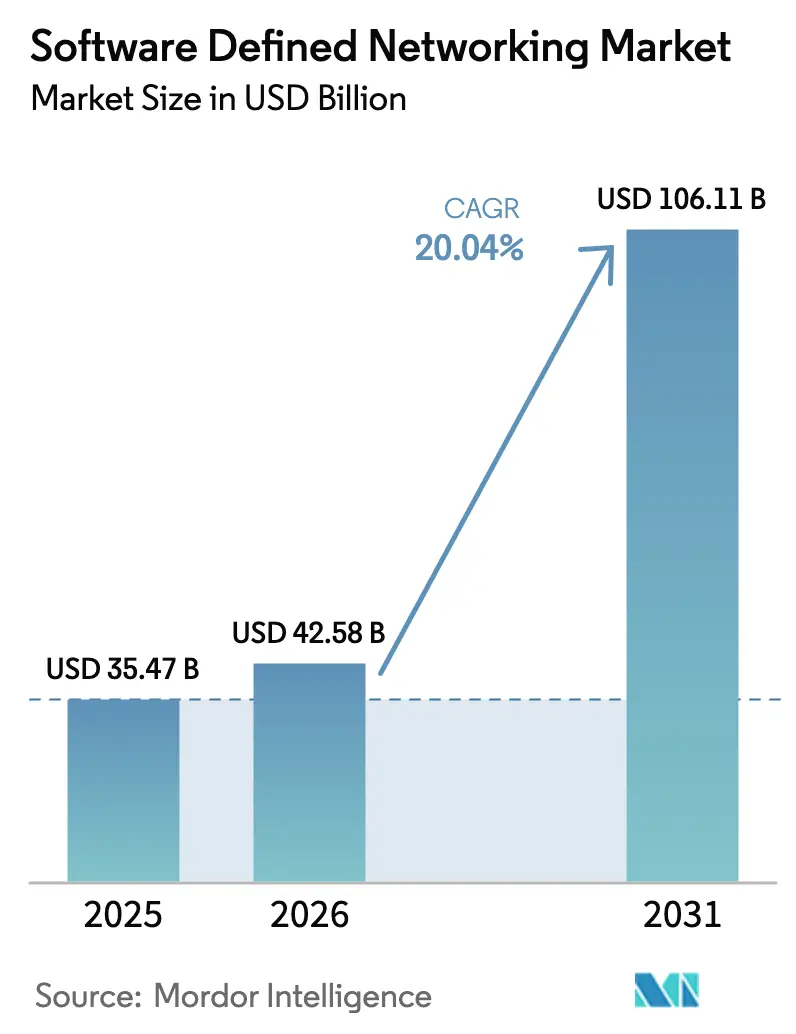

La taille du marché des réseaux définis par logiciel devrait croître de 35,47 milliards USD en 2025 à 42,58 milliards USD en 2026 et devrait atteindre 106,11 milliards USD d'ici 2031, soit un TCAC de 20,04 % sur la période 2026-2031. La dynamique est portée par la migration des équipements matériels à fonctions fixes vers des architectures programmables prenant en charge l'ingénierie du trafic en temps réel et l'application automatisée des politiques. La virtualisation à grande échelle des cœurs de réseau 5G, la migration continue vers le cloud et la nécessité de réduire la consommation énergétique des réseaux renforcent la demande. Les lois gouvernementales sur la souveraineté numérique amplifient l'attrait des contrôleurs open source, tandis que la télémétrie basée sur l'IA raccourcit les cycles de dépannage et améliore la planification des capacités. La pression concurrentielle accrue oblige les acteurs établis à combiner leurs portefeuilles matériels avec des logiciels de contrôleur, des services et une orchestration basée sur les intentions.

Principaux enseignements du rapport

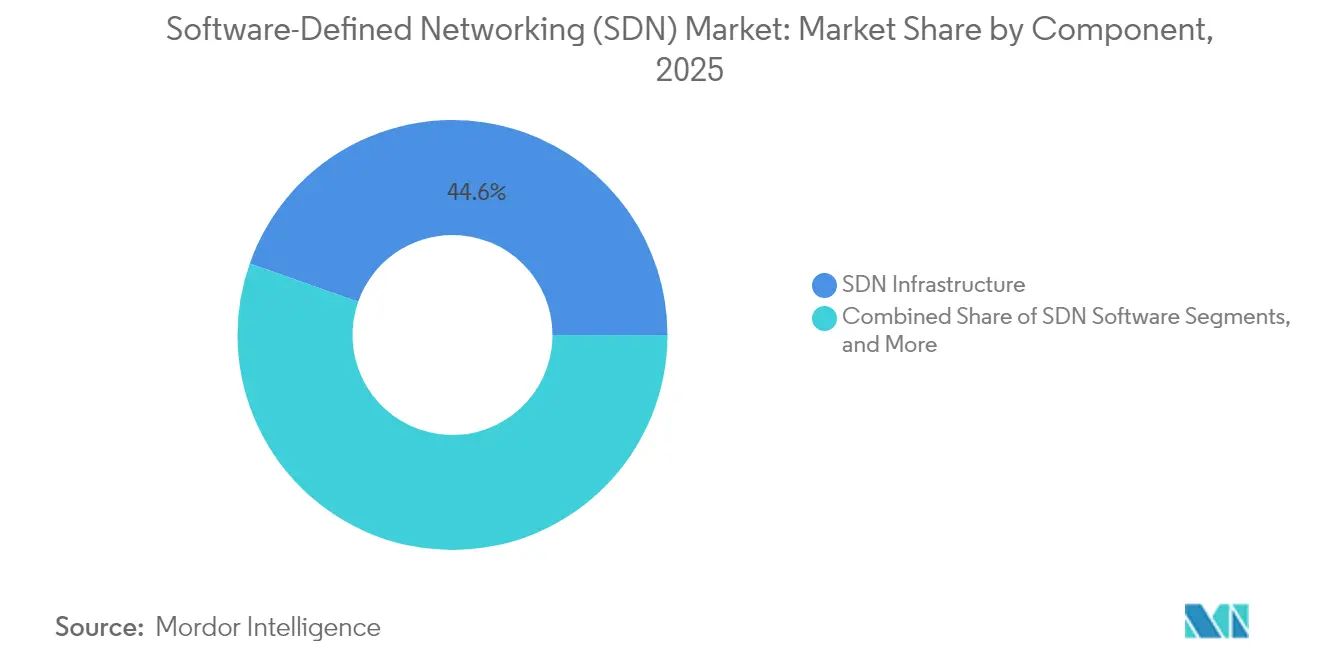

- Par composant, l'infrastructure SDN a représenté 44,60 % de la part du marché des réseaux définis par logiciel en 2025 ; les services et le support se développent à un TCAC de 20,78 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a représenté 53,90 % de la taille du marché des réseaux définis par logiciel en 2025, mais le déploiement cloud est en passe d'atteindre un TCAC de 22,3 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 61,80 % des revenus en 2025, tandis que les PME devraient afficher un TCAC de 21,7 %.

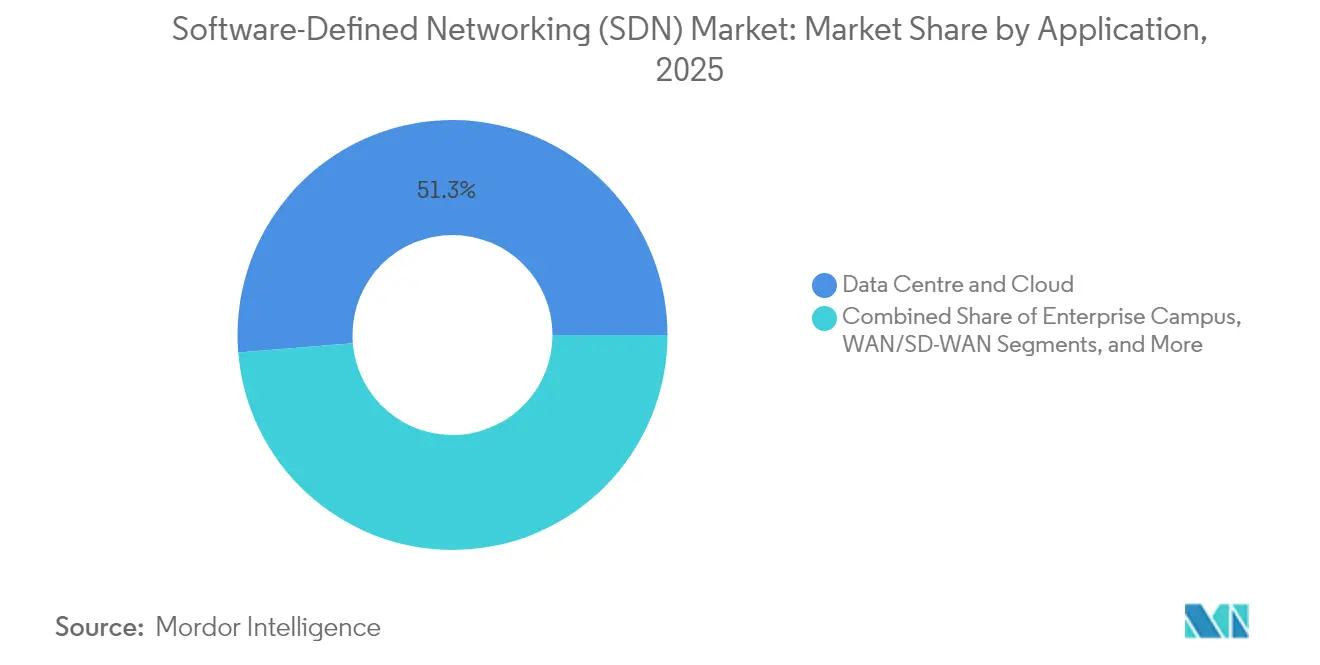

- Par application, le centre de données/cloud a capturé 51,30 % de la part du marché des réseaux définis par logiciel en 2025, tandis que le SD-WAN affiche une perspective de TCAC de 22,1 %.

- Par utilisateur final, les opérateurs télécom et les fournisseurs de services cloud représentent 32,10 % de la part du marché des réseaux définis par logiciel en 2025, tandis que le secteur manufacturier affiche une perspective de TCAC de 20,9 %.

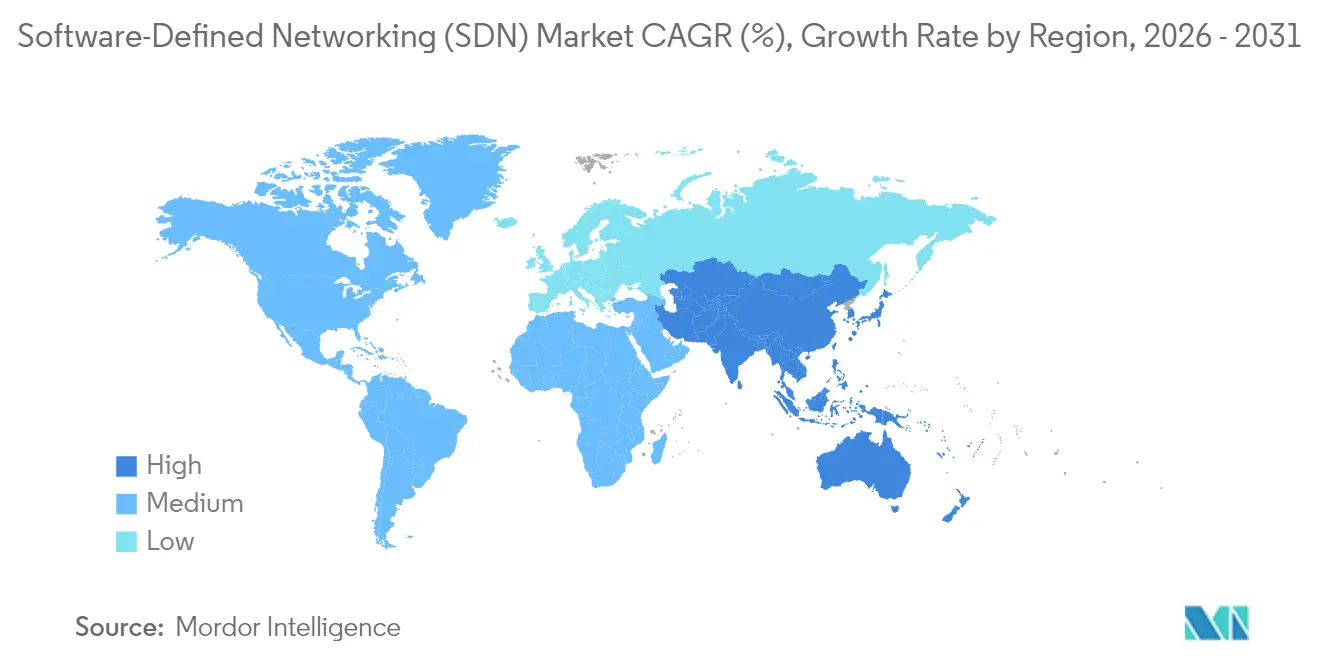

- Par géographie, l'Amérique du Nord a représenté 36,80 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide de 21,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux définis par logiciel

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans l'automatisation de l'infrastructure réseau | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des services axés sur le cloud et l'IoT | +4.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des projets de virtualisation des cœurs de réseau 5G | +2.8% | Principalement en Asie-Pacifique, avec des retombées en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accélération du plan de données programmable (P4) pour le découpage à ultra-faible latence | +1.9% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité favorisant des architectures SDN optimisées en énergie | +2.3% | Portée par l'Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impulsion vers le cloud souverain en faveur des contrôleurs SDN open source | +1.7% | Europe et Amérique du Nord, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans l'automatisation de l'infrastructure réseau

Les entreprises et les organismes publics réorientent leurs dépenses d'investissement vers des architectures programmables qui réduisent les fenêtres de configuration manuelle. Le Département de la Défense des États-Unis a alloué 1,355 milliard USD aux programmes de R&D, d'essais et d'évaluation en matière de réseaux axés sur l'informatique de périphérie et les processus collaboratifs pour l'exercice fiscal 2025. [1]Département de la Défense des États-Unis, « Research, Development, Test & Evaluation FY 2025 », defense.gov La division Réseau et Périphérie d'Intel a généré 1,3 milliard USD de chiffre d'affaires au deuxième trimestre 2024 grâce aux cartes réseau Ethernet prêtes pour l'IA et aux unités de traitement d'infrastructure qui sous-tendent les réseaux autonomes. Des études de terrain indiquent que l'automatisation basée sur les réseaux définis par logiciel peut réduire jusqu'à 40 % les dépenses opérationnelles et accélérer le déploiement des services de 60 %. Les équipes des services financiers illustrent cette tendance avec une hausse de 26 % des commits GitHub ciblant les outils d'automatisation réseau basés sur Python en 2024. L'ensemble de ces facteurs maintient les dépenses d'automatisation sur une trajectoire ascendante à moyen terme.

Adoption croissante des services axés sur le cloud et l'IoT

Les topologies multicloud dynamiques requièrent des réseaux capables de s'adapter aux ressources de calcul élastiques. Des recherches d'IBM indiquent que 60 % des fournisseurs de services de communication utilisent déjà l'IA pour la surveillance des performances dans des environnements cloud hybrides. [2]IBM, « Boost productivity with Responsible AI agents », ibm.com Les installations manufacturières rapportent une baisse de 68 % des temps d'arrêt et une hausse de 80 % de la continuité après l'association des réseaux définis par logiciel avec des analyses de jumeaux numériques sur le plancher de production. Les prestataires de soins de santé enregistrent des gains comparables, en utilisant la segmentation programmable pour protéger les dispositifs médicaux connectés tout en maintenant des flux de télémétrie en temps réel. Ces avantages accélèrent l'adoption à court terme, notamment en Asie-Pacifique où les volumes de trafic cloud sont les plus élevés.

Prolifération des projets de virtualisation des cœurs de réseau 5G

Les cœurs de réseau 5G virtualisés s'appuient sur les réseaux définis par logiciel pour l'orchestration des tranches de réseau et la connectivité de périphérie à ultra-faible latence. L'offre de Nokia pour l'acquisition d'Infinera renforce la fabrication nationale et les offres de radio access à définition logicielle aux États-Unis. Des recherches montrent que les plans de données basés sur P4 surpassent les alternatives eBPF au sein des cœurs 5G autonomes, notamment dans les scénarios à haut débit. L'engagement d'AT&T de virtualiser 75 % des fonctions cœur a établi le premier référentiel pour le déploiement SDN dans les opérateurs télécom. Des tranches 5G industrielles privées apparaissent désormais sur des campus automobiles et de fabrication avancée au Japon et en Allemagne, renforçant la demande de contrôleurs programmables.

Accélération du plan de données programmable (P4) pour le découpage à ultra-faible latence

La conception indépendante du protocole P4 permet un traitement fin des paquets à la cadence de ligne. Les recherches de Telefonica montrent que l'extraction de caractéristiques sur les routeurs via P4 améliore la classification du trafic basée sur l'apprentissage automatique sans dégrader le débit. Des travaux de laboratoire comparatifs indiquent que P4Docker peut réduire la latence de 50 % et augmenter le débit de 25 % par rapport à la simulation Mininet. Les plateformes de trading à haute fréquence observent des retours financiers directs grâce aux améliorations à la microseconde. Les fournisseurs de silicium pour commutateurs intègrent désormais des pipelines PISA, rendant l'adoption de P4 praticable pour les entreprises grand public d'ici la fin des années 2020.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en SDN | -2.1% | Mondial, particulièrement aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sophistication croissante des cyber-attaques ciblant les SDN | -1.8% | Mondial, concentré sur les cibles à haute valeur ajoutée | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité P4/eBPF multi-fournisseurs | -1.3% | Principalement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pannes critiques dues aux défaillances du plan de contrôle basé sur les intentions | -1.6% | Mondial, axé sur les entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en SDN

La demande de personnel capable de basculer entre les disciplines réseau, DevOps et cloud dépasse l'offre. Des recherches de l'UE mettent en évidence un développement inégal des compétences numériques entre les États membres, retardant les déploiements de réseaux avancés. Les entreprises répondent par des programmes de certification, mais P4 et l'orchestration basée sur les intentions restent des compétences de niche bien rémunérées. Le déficit de talents allonge les délais des projets et les coûts des services de conseil, en particulier pour les mises à niveau des environnements existants.

Sophistication croissante des cyber-attaques ciblant les SDN

Les contrôleurs centralisés présentent des surfaces d'attaque attractives. Les évaluations de vulnérabilité d'OpenDaylight et de Floodlight révèlent une exposition aux attaques par rejeu LLDP et empoisonnement ARP, tandis qu'ONOS s'en sort mieux mais reste imparfait. L'ENISA (Agence de l'Union européenne pour la cybersécurité) avertit que les infrastructures numériques transfrontalières nécessitent des cadres de partage d'informations plus solides pour contrer les menaces en évolution. [3]ENISA, « Threat Landscape for 5G Networks », enisa.europa.eu Les institutions financières sont particulièrement sensibles car la compromission d'un seul contrôleur peut se répercuter sur l'ensemble des plateformes de trading.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance de l'infrastructure au milieu de l'accélération des services

L'infrastructure SDN a contribué à hauteur de 44,60 % du chiffre d'affaires 2025, ancrant la taille du marché des réseaux définis par logiciel au niveau de la couche matérielle où les circuits intégrés spécifiques programmables remplacent les commutateurs traditionnels. Les projets de renouvellement à forte intensité capitalistique restent un prérequis pour l'adoption des contrôleurs, maintenant les dépenses matérielles jusqu'à la fin des années 2020. Cependant, les publications relatives aux services et au support affichent le TCAC le plus élevé de 20,78 %, les entreprises externalisant la conception, le déploiement et la gestion du cycle de vie. Des fournisseurs comme HCLTech ont élargi leurs offres de SDN géré intégrant l'orchestration IA et la visibilité multicloud, soutenant des flux de revenus récurrents.

Les écosystèmes de contrôleurs logiciels forment le plan de décision. Les frameworks open source tels qu'ONOS et OpenDaylight atténuent le risque de dépendance vis-à-vis d'un fournisseur tout en favorisant l'innovation pilotée par la communauté. Les tests comparatifs montrent qu'ONOS offre un débit de transfert plus élevé, tandis qu'OpenDaylight excelle dans la découverte de topologie et la distribution des politiques. Cette bifurcation pousse les fournisseurs à intégrer une valeur propriétaire — moteurs de politique assistés par IA, extensions de confiance zéro — au-dessus d'un code source renforcé.

Par mode de déploiement : accélération de la transformation cloud

Les installations sur site ont représenté 53,90 % du chiffre d'affaires 2025, de nombreux secteurs réglementés insistant sur le contrôle en interne. Pourtant, les contrôleurs hébergés dans le cloud progressent à un TCAC de 22,3 % jusqu'en 2031, les directeurs des systèmes d'information pivotant des budgets d'investissement vers des modèles de dépenses opérationnelles. Ce changement s'accompagne d'une location de calcul élastique ; les entreprises déploient des clusters de contrôleurs aux côtés de charges de travail virtualisées, réduisant la capacité sous-utilisée lorsque la demande diminue. Les topologies hybrides émergent comme un compromis pragmatique, permettant aux opérateurs de conserver les flux sensibles sur site tout en tirant parti des architectures hyperscale pour le trafic en rafale. Une enquête de Futuriom révèle que 95 % des responsables réseau considèrent la connectivité multicloud comme essentielle à leur mission, une position qui renforce l'adoption du SDN cloud.

Les calculs du coût total de possession favorisent le cloud pour les déploiements vierges de moins de 100 sites, tandis que les grands campus justifient toujours les dépenses en équipements amortis. Les fournisseurs proposent désormais des niveaux de contrôleur en tant que service assortis de tableaux de bord d'analyse du trafic, facilitant l'intégration des PME. L'alignement des politiques inter-cloud reste un point de friction ; les groupes de normalisation poussent à l'adoption de schémas d'API ouverts pour partager les métadonnées d'intention entre les environnements Amazon, Microsoft et Google.

Par taille d'organisation : le leadership des entreprises face à la disruption des PME

Les grandes entreprises ont représenté 61,80 % des dépenses 2025, utilisant des budgets à grande échelle pour moderniser les centres de données, les campus et les domaines WAN. Leurs déploiements fusionnent les réseaux définis par logiciel avec les plateformes de gestion des services informatiques, intégrant les informations de topologie dans les flux de travail ITIL pour le routage automatisé des tickets d'incident. En revanche, les PME insufflent une dynamique, affichant un TCAC de 21,7 % grâce aux abonnements SD-WAN clés en main qui suppriment le besoin de personnel spécialisé. Elles commencent souvent avec des vCPE hébergés dans le cloud offrant une segmentation en mode point-and-click pour les succursales.

L'élasticité des prix favorise les niveaux de paiement à la croissance ; les fournisseurs regroupent la bande passante, les sorties cloud et la sécurité sous un SLA unifié. Les fournisseurs construisent des tableaux de bord simplifiés qui abstraient la complexité de la topologie, positionnant les solutions PME comme une « expérience utilisateur grand public au sein des réseaux d'entreprise ». La croissance rapide des PME clientes accentue la concurrence dans les canaux de distribution et comprime les marges des revendeurs de taille intermédiaire.

Par application : maturité des centres de données en contraste avec la croissance du SD-WAN

Les architectures de centres de données et de cloud ont généré 51,30 % des ventes 2025, soutenues par un retour sur investissement bien documenté. L'ingénierie cohérente du trafic est-ouest et l'orchestration sans serveur maintiennent la résilience de cette part du marché des réseaux définis par logiciel. Pourtant, le SD-WAN enregistre le TCAC le plus rapide de 22,1 % dans le contexte des normes de travail hybride induites par la pandémie. Les connexions directes au cloud réduisent la latence de tromboning, et le routage sensible aux applications améliore les performances SaaS.

L'adoption du SDN sur les campus est en retard mais s'accélère à mesure que les organisations unifient les politiques de périphérie d'accès et de cœur de réseau. Les fournisseurs livrent désormais des points d'accès Wi-Fi qui étiquettent nativement les flux pour la micro-segmentation pilotée par le contrôleur. Dans les domaines WAN, le déclin du MPLS se poursuit ; les architectures de superposition basées sur les intentions promettent des déploiements de succursales en 10 minutes, contre plusieurs semaines dans les cycles de commande traditionnels.

Par utilisateur final : leadership télécom au milieu de l'essor du secteur manufacturier

Les opérateurs télécom et les fournisseurs de services cloud ont représenté 32,10 % du chiffre d'affaires 2025, exploitant les réseaux définis par logiciel pour activer le découpage 5G, la NFV et les nœuds MEC de périphérie. Leurs exigences poussent les seuils de scalabilité à des millions de points d'extrémité, orientant les feuilles de route produits vers les pipelines P4 et les moteurs de cause racine basés sur l'IA. Le secteur manufacturier bondit en avant avec un TCAC de 20,9 %, intégrant les réseaux définis par logiciel dans les environnements Industrie 4.0 pour garantir une latence déterministe entre les robots, les capteurs et les hubs d'analyse. Les usines de fabrication de semi-conducteurs attribuent leurs gains de disponibilité aux architectures programmables qui isolent les équipements de salle blanche du trafic de bureau.

La modernisation du secteur BFSI est en retard sur les télécoms mais s'accélère grâce au trading à faible latence et aux mandats d'audit réglementaire. Les acteurs de la santé s'appuient sur les API de contrôleur pour appliquer une segmentation conforme aux exigences HIPAA sur les charges de travail multicloud. Les chaînes de distribution au détail poursuivent la cohérence omnicanale, migrant les plateformes de point de vente et de gestion des stocks vers le SD-WAN pour une connectivité de site résiliente.

Analyse géographique

L'Amérique du Nord a généré 36,80 % du chiffre d'affaires 2025, soutenue par la migration des entreprises vers le cloud et les dépenses fédérales en recherche et développement. Le Département de la Défense des États-Unis a à lui seul investi plus de 1,3 milliard USD dans des projets de réseau axés sur le logiciel, créant une demande d'architectures sécurisées et programmables dans les environnements classifiés. La densité de start-ups autour de la Silicon Valley, d'Austin et de Toronto accélère l'innovation en matière de contrôleurs, tandis que la gestion de l'open source par la Fondation Linux favorise l'interopérabilité multi-fournisseurs.

L'Europe se classe deuxième, portée par les mandats de durabilité et les lois sur la souveraineté numérique qui prônent l'adoption de l'open source. Les entreprises européennes supportent des coûts bureaucratiques équivalant à 1,8 % de leur chiffre d'affaires, ce qui incite à l'automatisation des opérations réseau pour réduire les charges de conformité. Les régulateurs favorisent la concurrence en imposant l'accès de gros et en surveillant les tendances oligopolistiques au sein des dorsales télécom. Parallèlement, les objectifs nationaux de déploiement de la 5G stimulent les investissements des opérateurs dans le découpage RAN contrôlé par SDN pour les verticaux d'entreprise, en accord avec les engagements en matière d'efficacité énergétique.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 21,1 % jusqu'en 2031. La Route de la soie numérique de la Chine a injecté près de 23 milliards USD dans des projets TIC dans 24 États indo-pacifiques depuis 2017, catalysant les déploiements SDN à grande échelle pour les corridors de données transfrontaliers. Les consortiums japonais de fabrication intelligente déploient des superpositions de réseau 5G privé et de réseau sensible au temps, tandis que les géants indiens des services informatiques intègrent les réseaux définis par logiciel dans des solutions de campus géré pour les entreprises nationales. L'urbanisation rapide et la base croissante de consommateurs mobiles élargissent les volumes de trafic de périphérie, faisant du contrôle de congestion programmable une nécessité plutôt qu'un luxe.

Paysage concurrentiel

La concurrence reste intense, les fournisseurs de matériel traditionnels cherchant à intégrer des logiciels, tandis que les entrants cloud natifs exploitent des cycles de publication agiles. Cisco et Juniper dominent toujours les parts de châssis, mais la dépendance aux revenus se déplace vers les licences récurrentes, les abonnements aux contrôleurs et les packages d'automatisation.

Arista Networks illustre une ascension disruptive, dépassant 7 milliards USD de chiffre d'affaires pour l'exercice 2024 en adaptant ses commutateurs de centres de données aux architectures de clusters d'IA. Le silicium Tomahawk 6 de Broadcom pousse 102,4 Tbps et 1 024×100 Gbps SerDes dans un seul dispositif, répondant aux déploiements hyperscale où la mise en tampon des microrafales et la télémétrie de congestion sont indispensables. Les communautés de contrôleurs open source créent des vents contraires supplémentaires, offrant aux entreprises des voies d'entrée moins coûteuses et renforçant la sensibilité aux prix.

Les spécialistes des services créent de la valeur en comblant les lacunes de compétences. Les intégrateurs de systèmes mondiaux développent des guides d'exploitation clés en main qui associent des plans de données P4 à des superpositions de confiance zéro. Pendant ce temps, les NEP des opérateurs télécom poursuivent des solutions verticales dans le secteur manufacturier, la santé et les villes intelligentes, où la connaissance du domaine compense la marchandisation de l'économie du matériel. La différenciation des fournisseurs gravite désormais autour des opérations assistées par IA, de la conformité au cloud souverain et du transfert optimisé en énergie.

Leaders du secteur des réseaux définis par logiciel

Ciena

Dell Technologies

Palo Alto Networks

NEC Corporation

AT&T Business

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Arista Networks a acquis VeloCloud auprès de Broadcom pour environ 1 milliard USD, ajoutant une technologie SD-WAN mature et élargissant son portefeuille du campus au cloud

- Juin 2025 : Broadcom a lancé les commutateurs Tomahawk 6 offrant un débit de 102,4 Tbps avec conformité au Consortium Ultra Ethernet, améliorant la scalabilité des architectures d'IA

- Avril 2025 : HPE a finalisé son acquisition de Juniper Networks pour 14 milliards USD, unissant l'IA Marvis aux capacités de calcul HPE pour former une pile SDN de bout en bout

- Février 2025 : Cisco a présenté les serveurs UCS C845A M8 et les commutateurs intelligents N9300 intégrant Hypershield pour une sécurité prête pour l'IA et un ZTNA universel

- Janvier 2025 : Network World a mis en évidence une vague d'acquisitions axées sur l'IA alors que la consolidation SASE façonne la stratégie réseau 2025

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux définis par logiciel (SDN) comme le chiffre d'affaires mondial généré par les contrôleurs logiciels, les commutateurs programmables, les outils d'orchestration et les services de mise en œuvre qui virtualisent et gèrent de manière centralisée les réseaux de centres de données, de campus et d'opérateurs.

Exclusion du champ d'application : Les abonnements SD-WAN superposés purs, les dispositifs de routage traditionnels uniquement matériels et les liaisons hertziennes privées sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Infrastructure SDN (commutation, routeurs, NIC)

- Logiciels SDN / Contrôleurs

- Services et support

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Centre de données et cloud

- Campus d'entreprise

- WAN / SD-WAN

- Autres

- Par utilisateur final

- Opérateurs télécom et fournisseurs de services cloud

- BFSI

- Santé

- Commerce de détail et e-commerce

- Fabrication et industrie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des architectes de réseau, des responsables de l'approvisionnement en produits haut de gamme, des opérateurs régionaux et des revendeurs à valeur ajoutée en Amérique du Nord, en Europe et en Asie nous ont permis de tester des fourchettes de prix, des calendriers de migration et des obstacles à l'adoption de contrôleurs que les données secondaires ne pouvaient pas mettre en évidence.

Recherche documentaire

Nous avons d'abord rassemblé des chiffres fondamentaux à partir d'ensembles de données ouvertes tels que les tendances en matière de large bande fixe de la Commission fédérale des communications des États-Unis, les enquêtes d'Eurostat sur les entreprises de TIC, les statistiques de télécommunication MIC du Japon et les exportations de routeurs Comtrade de l'ONU. Nous les avons ensuite rapprochés des livres blancs publiés par la Fondation Linux, le forum NFV de l'ETSI et les documents 10-K des principaux fournisseurs. Pour évaluer les poches de dépenses par secteur vertical, notre équipe a vérifié les déclarations de croissance du trafic dans les documents déposés par les fournisseurs d'informatique dématérialisée et a examiné les rapports de suivi des dépenses d'investissement des opérateurs publiés par la GSMA. Pour les repères financiers et l'étalonnage des flux d'informations, les analystes de Mordor se sont appuyés sur les flux de D&B Hoovers, Dow Jones Factiva et les pools de brevets de Questel. Les sources énumérées ici sont illustratives ; de nombreuses autres publications et bases de données ont été consultées à des fins de recoupement et d'éclaircissement.

Dimensionnement du marché et prévisions

Un modèle descendant commence par le dénombrement des ports des centres de données mondiaux et l'inventaire des nœuds de périphérie des opérateurs, qui sont ensuite superposés aux ratios de pénétration des contrôleurs, aux frais de licence moyens et aux facteurs de maintenance annuelle. Des échantillons de fournisseurs et des vérifications de canaux servent de test de sens ascendant avant l'ajustement final. Les variables clés comprennent la part de virtualisation du cœur de la 5G, la croissance des machines virtuelles dans le nuage, les courbes ASP du silicium des commutateurs, les mandats réglementaires de confiance zéro et les effectifs d'ingénieurs formés. Les prévisions utilisent une régression multivariée associée à une analyse de scénario, de sorte que notre scénario de base s'aligne sur les opinions consensuelles recueillies au cours des entretiens, tout en signalant la hausse de la demande de télémétrie induite par l'IA.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs et à l'approbation d'un analyste principal. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des fusions-acquisitions importantes, des ventes aux enchères de fréquences ou des changements de politique. Un nouveau balayage de validation précède chaque livraison au client.

Pourquoi la ligne de base du réseau défini par logiciel de Mordor offre une fiabilité inégalée

Les valeurs SDN publiées divergent souvent car chaque entreprise modifie le champ d'application, l'année de référence et les hypothèses de prix. Nous divulguons chaque inclusion, nous actualisons chaque année et, surtout, nous validons les frais de licence et d'assistance par rapport à des devis réels, ce que de nombreuses études omettent de faire.

Les lacunes proviennent généralement du fait que le SD-WAN ou le matériel de centre de données sont inclus dans les totaux, de l'application d'un ASP global ou de l'extrapolation à partir de données limitées sur les livraisons des fournisseurs. Notre méthode filtre ces pièges grâce à une tarification spécifique à chaque zone géographique, à une répartition des services et à des ratios de pénétration basés sur des entretiens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 35,47 milliards d'USD (2025) | Renseignements sur le Mordor | |

| 37,66 milliards d'USD (2024) | Conseil mondial A | Regroupement des revenus SD-WAN et comptabilisation des contrats MSP à long terme en tant qu'ARR logiciel |

| 24,50 milliards d'USD (2023) | Suivi de l'industrie B | Exclut les services professionnels et utilise une année de base plus ancienne |

| 39,10 milliards d'USD (2025) | Bureau d'études C | S'appuie sur l'ASP uniforme appliqué aux expéditions des principaux fournisseurs, sans calibrage régional |

Dans l'ensemble, la comparaison montre que lorsque la clarté du champ d'application, la tarification au niveau régional et la validation par des méthodes mixtes sont réunies, les chiffres de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables explicites et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux définis par logiciel ?

Le marché est évalué à 42,58 milliards USD en 2026 et devrait atteindre 106,11 milliards USD d'ici 2031.

Quelle région affiche le potentiel de croissance le plus élevé ?

L'Asie-Pacifique affiche un TCAC de 21,1 % jusqu'en 2031, propulsée par les déploiements 5G à grande échelle et la numérisation du secteur manufacturier.

Pourquoi le SD-WAN croît-il plus vite que le SDN des centres de données ?

Les modèles de travail à distance et la livraison d'applications axée sur le cloud favorisent les superpositions SD-WAN qui améliorent les performances SaaS et réduisent la latence des succursales.

Quelles compétences sont les plus demandées pour les carrières en SDN ?

L'expertise en programmation P4, en automatisation DevOps et en réseau multicloud est rare et commande des salaires élevés.

Dans quelle mesure les contrôleurs SDN sont-ils vulnérables aux cyber-attaques ?

Les contrôleurs centralisés peuvent constituer des points de défaillance uniques ; des études révèlent des exploits de rejeu et d'empoisonnement, soulignant la nécessité d'une sécurité multicouche et d'une application continue des correctifs.

Dernière mise à jour de la page le: