Taille et part du marché des commutateurs de couche d'accès

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.44 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des commutateurs de couche d'accès par Mordor Intelligence

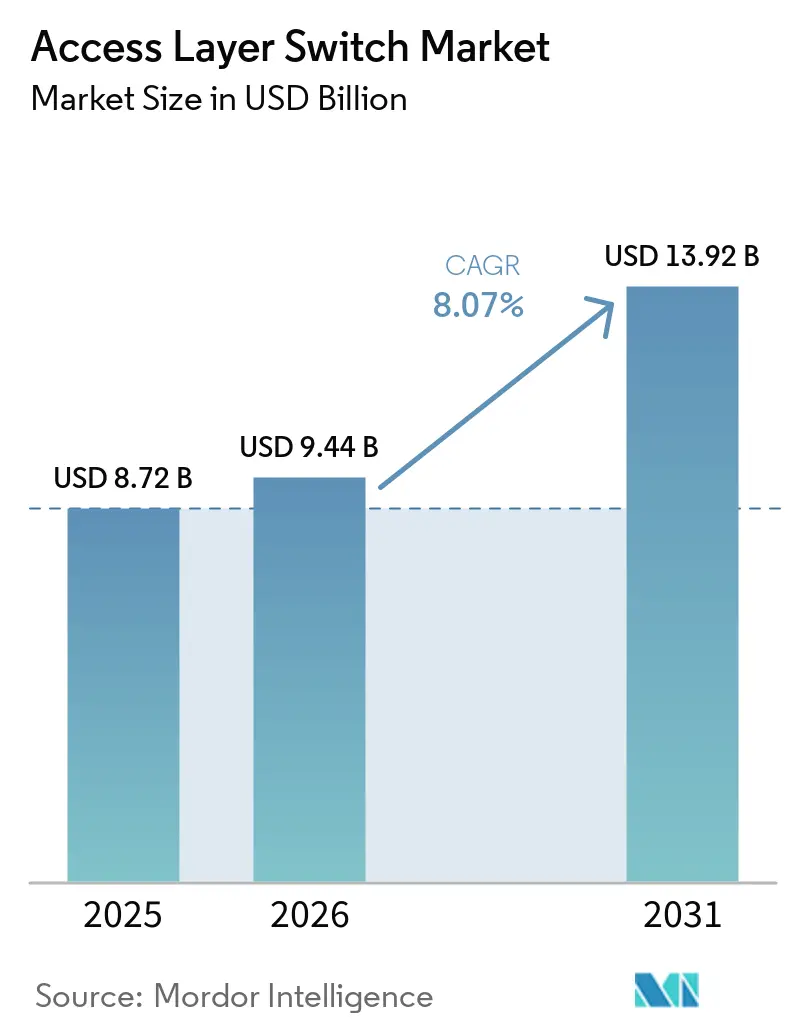

La taille du marché des commutateurs de couche d'accès devrait progresser de 8,72 milliards USD en 2025 et 9,44 milliards USD en 2026 à 13,92 milliards USD d'ici 2031, enregistrant un TCAC de 8,07 % entre 2026 et 2031. Les déploiements obligatoires de contrôle d'accès réseau, les exigences de backhaul physique du Wi-Fi 6 et du Wi-Fi 7, ainsi que la densification des charges de travail d'informatique en périphérie au sein des sites de succursales constituent les trois forces convergentes à l'origine de cette trajectoire. Le segment 2,5/5 GbE multi-gig remplace les ports 1 GbE hérités à des taux annuels à deux chiffres, tandis que les grandes entreprises ancrent les revenus de renouvellement en migrant vers des architectures pilotées par des politiques avec une segmentation à confiance zéro. Parallèlement, les acteurs des réseaux ouverts érodent les marges matérielles en découplant la vélocité logicielle des cycles silicium grâce à des systèmes d'exploitation désagrégés.

Principaux enseignements du rapport

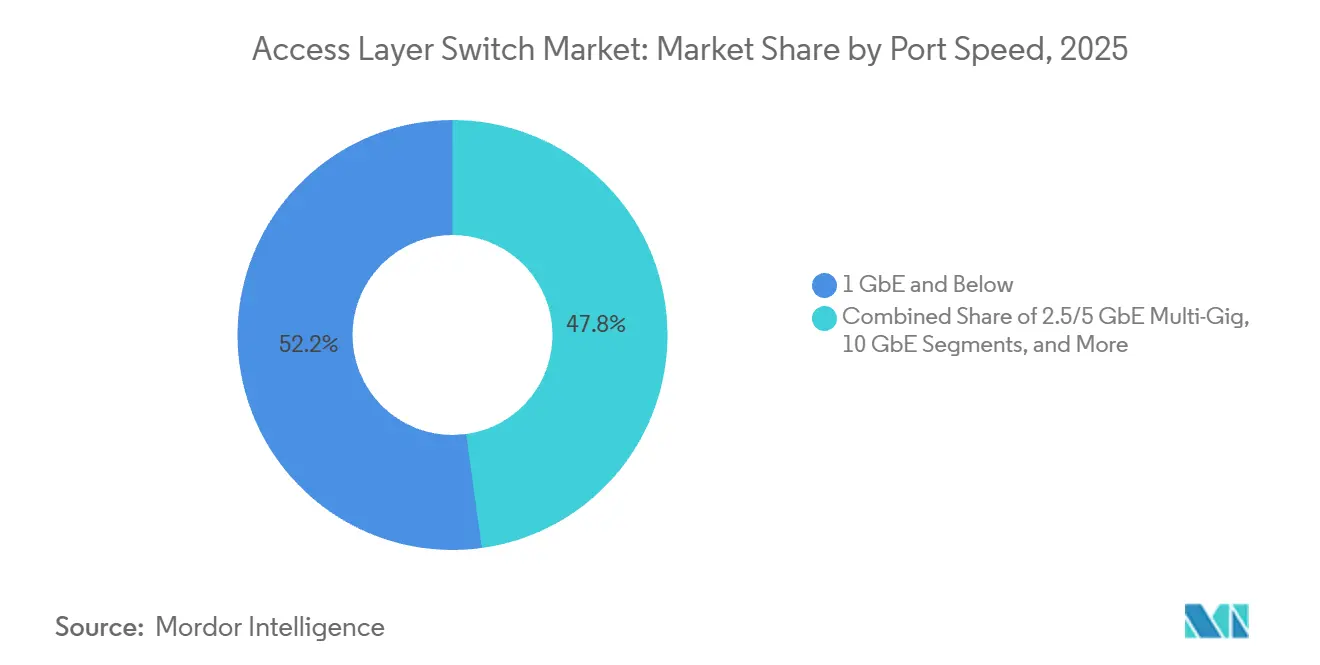

- Par vitesse de port, le 1 GbE représentait 52,18 % de la part du marché des commutateurs de couche d'accès en 2025, tandis que le 2,5/5 GbE devrait progresser à un TCAC de 12,84 % jusqu'en 2031.

- Par densité de port, les plateformes milieu de gamme 24-48 ports détenaient 42,36 % de la part de revenus en 2025, tandis que les commutateurs haute densité 48-96 ports sont en voie d'atteindre un TCAC de 9,26 % entre 2026 et 2031.

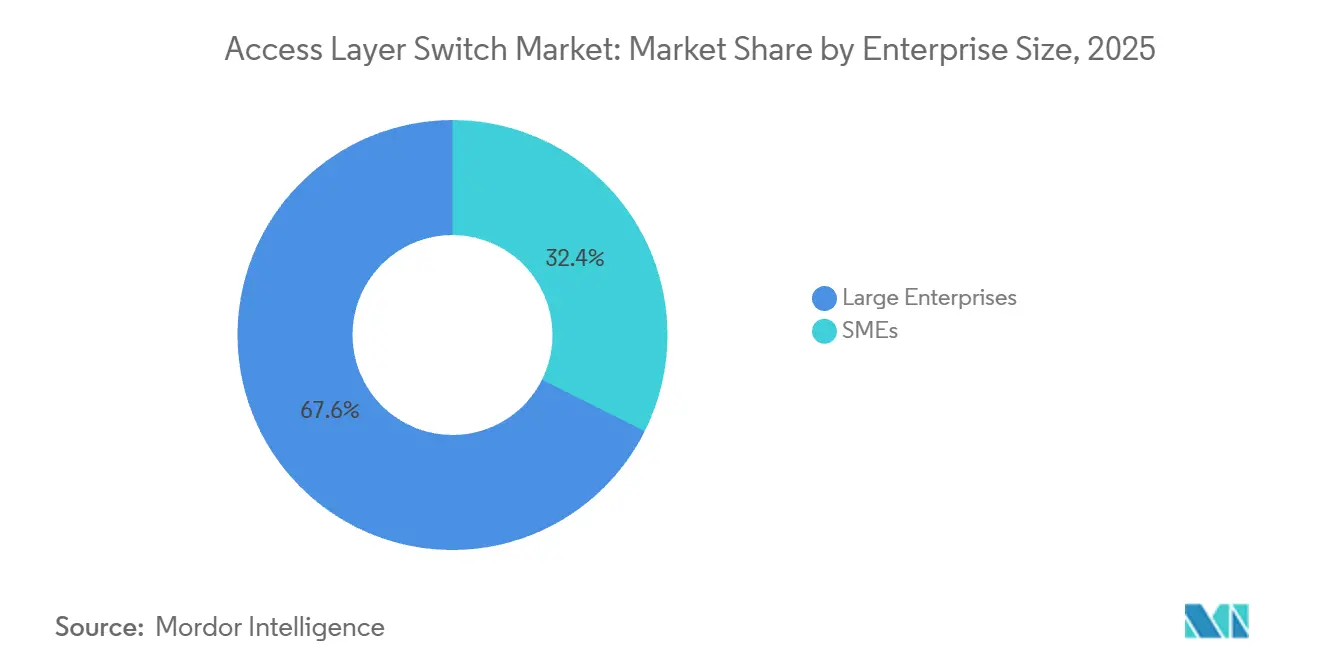

- Par taille d'entreprise utilisateur final, les grandes entreprises représentaient 67,62 % des déploiements de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 8,88 % grâce aux offres gérées dans le cloud.

- Par secteur d'activité utilisateur final, l'informatique et les télécommunications ont conservé une part de 38,42 % en 2025, et l'industrie manufacturière est le secteur vertical à la croissance la plus rapide, avec un TCAC de 9,12 % jusqu'en 2031.

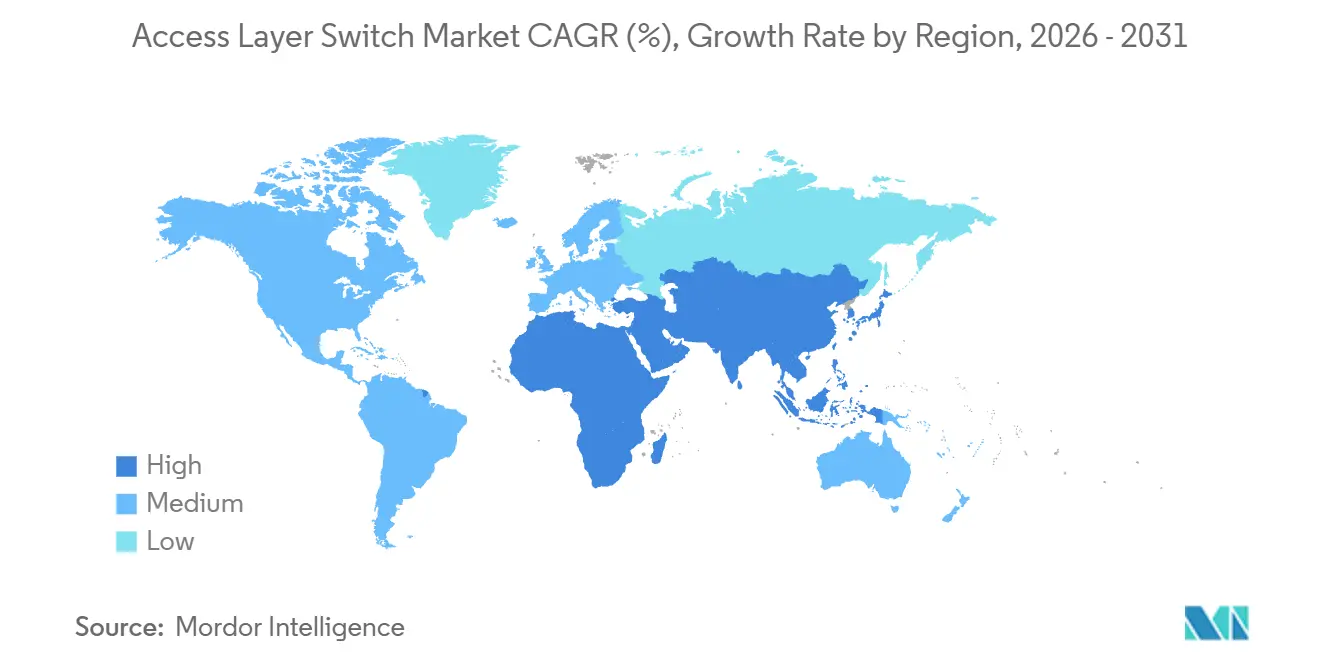

- Par géographie, l'Amérique du Nord était en tête avec 38,46 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des commutateurs de couche d'accès

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la numérisation des campus dans le secteur de l'éducation | +1.8% | Amérique du Nord et Europe, centres urbains émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des déploiements de points d'accès Wi-Fi 6 et Wi-Fi 7 | +2.1% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Densification des charges de travail d'informatique en périphérie dans les sites de succursales | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité obligatoire au contrôle d'accès réseau dans les secteurs réglementés | +1.3% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Dynamique de désagrégation des réseaux ouverts dans l'accès télécom | +0.9% | Opérateurs télécom mondiaux | Long terme (≥ 4 ans) |

| Objectifs d'adoption de l'Ethernet écoénergétique dans le cadre des mandats de neutralité carbone | +0.6% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la numérisation des campus dans le secteur de l'éducation

Les universités remplacent leurs commutateurs hérités pour alimenter l'apprentissage hybride, les campus connectés à l'Internet des objets et les clusters de recherche qui dépendent d'un débit multi-gigabit. Une enquête de 2025 auprès des responsables informatiques de l'enseignement supérieur aux États-Unis a révélé que 60 % prévoyaient des mises à niveau réseau dans les 2 ans.[1]EDUCAUSE, "Enquête 2025 sur le paysage informatique de l'enseignement supérieur," Educause.edu L'UCLA a déployé des commutateurs Catalyst 9000 compatibles 2,5 GbE dans 419 bâtiments pour prendre en charge les services Wi-Fi 6E pour 45 000 étudiants CISCO.COM. L'Université Washington a adopté des commutateurs HPE Aruba CX pour appliquer une segmentation basée sur les rôles à grande échelle. Le provisionnement dynamique et l'orchestration cloud raccourcissent les cycles de renouvellement, faisant du milieu académique un segment de croissance régulier pour le marché des commutateurs de couche d'accès.

Essor des déploiements de points d'accès Wi-Fi 6 et Wi-Fi 7

Le Wi-Fi 7 a atteint le statut grand public fin 2025 et représente désormais une part significative des dépenses sans fil des entreprises. Les radios IEEE 802.11be exigent des liaisons montantes multi-gig, et la norme IEEE 802.3bz permet aux entreprises de réutiliser le câblage Cat 5e et Cat 6 existant sans recâblage perturbateur.[2]Association des normes IEEE, "Groupe de travail Ethernet IEEE 802.3," IEEE.org Arista et Dell ont introduit des commutateurs de campus compatibles 2,5/5 GbE qui intègrent la télémétrie sans fil sous un seul plan logiciel. Les budgets d'alimentation par Ethernet ont augmenté à 90 W par port selon la norme IEEE 802.3bt, accélérant davantage le retrait des plateformes uniquement 1 GbE.

Densification des charges de travail d'informatique en périphérie dans les sites de succursales

Les entreprises de commerce de détail, d'industrie manufacturière et de services financiers hébergent des nœuds de calcul dans leurs succursales pour réduire la latence des analyses, de la vidéo et du traitement des transactions. La plateforme de réseau native à l'IA de Juniper intègre la détection d'anomalies dans les commutateurs d'accès pour automatiser les architectures de périphérie distribuée. Les extensions de réseau sensible au temps, telles que IEEE 802.1AS, garantissent une livraison en moins d'une milliseconde pour les boucles de contrôle industriel, transformant le commutateur de succursale en ancre d'architecture de périphérie. La convergence du calcul et de la connectivité élargit l'empreinte adressable du marché des commutateurs de couche d'accès.

Conformité obligatoire au contrôle d'accès réseau dans les secteurs réglementés

Des réglementations telles que HIPAA, RGPD et la loi indienne sur la protection des données personnelles numériques exigent l'authentification des appareils et la micro-segmentation. La directive NIS2 de l'Union européenne oblige les opérateurs d'infrastructures critiques à mettre à niveau les commutateurs dépourvus d'application des politiques. Extreme Networks a intégré des moteurs de contrôle d'accès réseau directement dans ses plateformes universelles pour simplifier la conformité en 2025. À mesure que les cadres de confiance zéro arrivent à maturité, la couche d'accès devient un nœud d'application actif, générant des opportunités de renouvellement premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des circuits intégrés spécifiques aux commutateurs | -1.2% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de compétences dans la gestion des architectures d'infrastructure pilotées par des politiques | -0.8% | Mondial, plus aigu dans les marchés émergents et les entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Substitution croissante par les réseaux locaux sans fil haut de gamme pour les segments PME | -0.5% | Mondial, bureaux de succursales avec moins de 50 points d'extrémité filaires | Moyen terme (2-4 ans) |

| Cycles d'investissement prolongés dans les réseaux du secteur public | -0.7% | Amérique du Nord et Europe, programmes gouvernementaux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des circuits intégrés spécifiques aux commutateurs

Le quasi-monopole de Broadcom sur les puces Tomahawk, Trident et Jericho concentre les risques. Les délais de livraison de TSMC pour les nœuds avancés sont passés de six semaines début 2024 à six mois fin 2025, obligeant les fournisseurs à rationner les stocks. L'incertitude liée aux contrôles à l'exportation et les goulets d'étranglement des circuits imprimés multicouches aggravent encore les problèmes de disponibilité. Des solutions silicium alternatives de Marvell ou Intel existent, mais les cycles de reconception dépassent deux ans, maintenant la dépendance à Broadcom à court terme.

Manque de compétences dans la gestion des architectures d'infrastructure pilotées par des politiques

Les superpositions EVPN-VXLAN, SD-Access et les réseaux basés sur les intentions requièrent une expertise que peu d'ingénieurs de campus possèdent. Des enquêtes auprès de praticiens en 2025 ont révélé que 68 % manquaient d'expérience pratique avec VXLAN. Cisco DNA Center et Arista CloudVision abstraient la complexité, mais les administrateurs doivent toujours interpréter la télémétrie et remédier aux anomalies. La pénurie de personnel qualifié ralentit l'adoption des architectures d'infrastructure, en particulier dans les régions sensibles aux coûts, limitant la croissance immédiate du marché des commutateurs de couche d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vitesse de port : le backhaul multi-gig remodèle l'économie des campus

Les ports 1 GbE et inférieurs traditionnels détenaient 52,18 % de part de marché en 2025, soutenus par la base installée de points d'extrémité hérités et l'inertie économique des organisations qui reportent le renouvellement de l'infrastructure jusqu'à ce que les délais de fin de support les y contraignent. Le niveau 2,5/5 GbE, ancré dans la norme IEEE 802.3bz, devrait dépasser toutes les autres classes de vitesse avec un TCAC de 12,84 % jusqu'en 2031. Les entreprises considèrent le multi-gig comme un pont entre les points d'extrémité 1 GbE hérités et la fibre 10 GbE future, préservant les câblages cuivre existants tout en répondant aux besoins de backhaul Wi-Fi 7. Les feuilles de route des fournisseurs adoptent désormais par défaut le multi-gig avec les budgets d'alimentation IEEE 802.3bt, signalant que le 1 GbE entrera progressivement en mode maintenance.

Les optiques 10 GbE matures prennent en charge les liaisons montantes et l'accès aux serveurs à des prix en baisse, tandis que le 25/40 GbE et au-delà restent concentrés dans les baies de centres de données nécessitant un débit est-ouest. La taille du marché des commutateurs de couche d'accès pour le multi-gig devrait atteindre une parité significative avec le 1 GbE d'ici 2028, consolidant son rôle de nouvelle norme par défaut. Dans le même temps, l'amélioration de l'interopérabilité et la standardisation des fournisseurs réduisent les frictions de déploiement, accélérant l'adoption à l'échelle de l'entreprise d'une infrastructure multi-gig.

Par densité de port : la consolidation favorise les plateformes haute densité

Les appareils milieu de gamme 24-48 ports dominaient le marché avec 42,26 % de part de marché en 2025 dans les armoires de câblage en raison du nombre d'appareils hérités, mais les budgets de renouvellement s'orientent de plus en plus vers des modèles à facteur de forme fixe plus grands qui réduisent la consommation d'énergie par port. Les commutateurs haute densité 48-96 ports devraient croître à un TCAC de 9,26 %, bénéficiant de la consolidation de l'agrégation de campus et des conceptions de sommet de baie en centre de données qui minimisent le câblage. Cette évolution est également portée par la nécessité de simplifier l'architecture réseau et de réduire le nombre d'appareils physiques par site.

Extreme Networks et Arista proposent des groupes de ports modulaires qui combinent 1 GbE, multi-gig et 25 GbE dans un seul châssis, permettant des migrations progressives sans remplacement complet. La part du marché des commutateurs de couche d'accès pour les plateformes haute densité devrait augmenter à mesure que les organisations rationalisent leurs armoires et recherchent des économies d'échelle opérationnelles. De plus, les configurations à plus haute densité contribuent à optimiser l'espace en baie et à prendre en charge les conceptions de réseau pilotées par l'automatisation, les rendant de plus en plus attractives pour les déploiements de campus modernes.

Par taille d'entreprise : les PME adoptent la simplicité de la gestion dans le cloud

Les grandes entreprises, avec 67,62 % de part de revenus en 2025, maintiennent des cycles de remplacement réguliers liés aux mandats de sécurité et à la gouvernance multi-sites. Cependant, les PME se développent à un TCAC de 8,88 % grâce à la tarification par abonnement et au provisionnement sans intervention. Les tableaux de bord cloud de Cisco Meraki, HPE Aruba Instant On et TP-Link Omada suppriment la complexité de la ligne de commande, permettant aux non-spécialistes de déployer des réseaux segmentés.

Cette démocratisation de la gestion abaisse les barrières au renouvellement, positionnant les PME comme un segment de croissance durable. La taille du marché des commutateurs de couche d'accès attribuable aux acheteurs PME devrait doubler d'ici 2031 à mesure que les offres groupées matériel-abonnement supplantent les modèles d'approvisionnement à forte intensité capitalistique. De plus, la disponibilité croissante de solutions groupées combinant commutation, sécurité et gestion sans fil accélère l'adoption dans les environnements PME distribués et à forte composante commerce de détail.

Par secteur d'activité utilisateur final : l'industrie manufacturière s'accélère avec l'Ethernet déterministe

L'informatique et les télécommunications ont dominé les dépenses en 2025 avec 38,42 % de part, mais le TCAC de 9,12 % de l'industrie manufacturière en fait le secteur vertical le plus remarquable. Les usines Industrie 4.0 déploient des commutateurs compatibles avec les réseaux sensibles au temps pour le contrôle de mouvement en boucle fermée et les analyses de maintenance prédictive. Siemens, ABB et Rockwell intègrent désormais des équipements d'accès compatibles TSN dans leurs portefeuilles d'automatisation, validant l'ascendance de l'Ethernet sur les bus de terrain propriétaires.

La santé, le BFSI, le gouvernement et l'éducation présentent chacun des moteurs uniques de conformité ou de qualité de service, mais aucun n'égale le rythme auquel les usines se modernisent pour l'Ethernet déterministe. À mesure que les plateformes industrielles se multiplient, le secteur des commutateurs de couche d'accès doit équilibrer le matériel durci avec des chaînes d'outils d'automatisation de niveau informatique. Le besoin croissant de traitement des données en temps réel et de communication à faible latence renforce davantage le rôle de l'industrie manufacturière comme moteur de croissance clé au sein du marché.

Analyse géographique

L'Amérique du Nord détenait 38,46 % des revenus de 2025 grâce aux modernisations de campus bien établies, aux renouvellements dans l'enseignement supérieur et à l'adoption précoce de la confiance zéro dans les secteurs de la santé et des agences fédérales. La certitude budgétaire et les écosystèmes de partenaires matures soutiennent un rythme de renouvellement prévisible, bien que le ralentissement du remplacement dans les petites succursales limite le potentiel de hausse. De plus, l'adoption généralisée des réseaux gérés dans le cloud et des cadres de sécurité avancés continue de renforcer une demande stable dans les campus d'entreprise.

L'Europe suit de près, portée par les mandats NIS2 et DORA qui exigent un accès authentifié aux appareils et une surveillance continue. Les objectifs d'Ethernet écoénergétique liés aux engagements de neutralité carbone stimulent les mises à niveau des commutateurs PoE dans les campus d'entreprise, tandis que les approbations du secteur public prolongent les cycles de transaction. Les corridors manufacturiers d'Europe de l'Est ajoutent une demande incrémentale à mesure que les projets pilotes d'Internet des objets industriel se développent, soutenus par les programmes de financement de l'Union européenne visant la modernisation des infrastructures numériques.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 9,54 %. Le programme Inde numérique du gouvernement indien a alloué 1 500 milliards INR (18 milliards USD) à des projets de villes intelligentes et de haut débit, tandis que le 14e plan quinquennal de la Chine donne la priorité au développement de l'internet industriel.[3]Gouvernement de l'Inde, "Allocation d'infrastructure Inde numérique," Digitalindia.gov.in Le réseau de villes intelligentes de l'ASEAN et les programmes Société 5.0 du Japon élèvent également les dépenses régionales. Ces directives pluriannuelles assurent un élan soutenu pour le marché des commutateurs de couche d'accès dans la région, avec des déploiements sur de nouveaux sites et une expansion rapide des entreprises stimulant la croissance incrémentale.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient la grande majorité des revenus de 2025, indiquant une arène modérément concentrée mais encore contestable. Cisco, Huawei et HPE Aruba s'appuient sur leurs bases installées, la concession de licences par abonnement et les services professionnels pour élever les coûts de changement en cas de défection. Arista et Juniper étendent leurs références en centres de données vers les campus avec des systèmes d'exploitation riches en télémétrie qui promettent des politiques cohérentes entre la périphérie et le cœur de réseau. Leurs investissements continus dans des plateformes de réseau pilotées par logiciel renforcent également la fidélisation des clients et la visibilité des revenus à long terme.

Extreme Networks, Dell et Fortinet se différencient par des moteurs de sécurité intégrés, tandis que TP-Link, D-Link, Ubiquiti et Ruijie pratiquent des prix inférieurs sur les marchés émergents. La dynamique des réseaux ouverts favorise Edgecore et Delta Electronics, dont le matériel nu s'associe à SONiC pour séduire les acheteurs télécom et hyperscale cherchant à découpler le logiciel du silicium.[4]Communauté SONiC, "Logiciel pour les réseaux ouverts dans le cloud," Sonic-net.github.io Cette évolution vers la désagrégation remodèle progressivement la dynamique concurrentielle, en particulier dans les déploiements sensibles aux coûts et à grande échelle.

Les opérations pilotées par l'IA représentent le prochain champ de bataille. L'acquisition de Splunk par Cisco en 2024 intègre l'observabilité dans les commutateurs Catalyst, CloudVision d'Arista emploie des algorithmes prédictifs pour la remédiation, et Mist AI de Juniper applique des guides en langage naturel au dépannage des campus. Face à la persistance de l'incertitude sur l'approvisionnement en silicium, les fournisseurs qui sécurisent des pipelines de circuits intégrés spécifiques diversifiés et intègrent l'intelligence en périphérie sont en mesure de surpasser l'ensemble du marché des commutateurs de couche d'accès. À mesure que l'automatisation et l'analytique deviennent des facteurs de différenciation essentiels, les fournisseurs se font de plus en plus concurrence sur les capacités logicielles plutôt que sur le seul matériel.

Leaders du secteur des commutateurs de couche d'accès

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Extreme Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cisco et Microsoft ont annoncé l'intégration des services Azure AI dans les commutateurs Catalyst 9000 pour fournir une détection d'anomalies sur l'appareil pour les campus à confiance zéro.

- Février 2026 : Arista a lancé la série 7060X6 avec des ports 800 GbE et la télémétrie CloudVision pour prendre en charge les clusters IA/ML dans les agrégats de campus.

- Janvier 2026 : HPE Aruba a lancé les commutateurs modulaires CX 10000 dotés de contrôleurs Wi-Fi 7 intégrés pour une gestion unifiée filaire-sans fil.

- Novembre 2025 : Juniper a finalisé l'acquisition de WiteSand pour 150 millions USD afin de renforcer l'automatisation basée sur les intentions dans sa plateforme de réseau native à l'IA.

Périmètre du rapport mondial sur le marché des commutateurs de couche d'accès

Le marché des commutateurs de couche d'accès désigne le marché des commutateurs réseau déployés en périphérie d'un réseau, où les appareils des utilisateurs finaux tels que les ordinateurs, les points d'accès sans fil, les téléphones IP et les appareils Internet des objets se connectent au réseau. Ces commutateurs fournissent principalement une connectivité de dernier kilomètre, un acheminement de trafic de base et une alimentation électrique via des technologies telles que l'alimentation par Ethernet (PoE).

Le rapport sur le marché des commutateurs de couche d'accès est segmenté par vitesse de port (1 GbE et moins, 2,5/5 GbE multi-gig, 10 GbE, 25/40 GbE, 100 GbE, et 400 GbE et plus), densité de port (petit facteur de forme, milieu de gamme, haute densité, ultra-haute densité), taille d'entreprise utilisateur final (grandes entreprises et PME), secteur d'activité utilisateur final (informatique et télécommunications, BFSI, santé et sciences de la vie, industrie manufacturière, gouvernement et défense, éducation, commerce de détail et commerce électronique, et autres secteurs d'activité utilisateur final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 1 GbE et moins |

| 2,5/5 GbE multi-gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE et plus |

| Petit facteur de forme (8-24 ports) |

| Milieu de gamme (24-48 ports) |

| Haute densité (48-96 ports) |

| Ultra-haute densité (100+ ports) |

| Grandes entreprises |

| PME |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Gouvernement et défense |

| Éducation |

| Commerce de détail et commerce électronique |

| Autres secteurs d'activité utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par vitesse de port | 1 GbE et moins | |

| 2,5/5 GbE multi-gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE et plus | ||

| Par densité de port | Petit facteur de forme (8-24 ports) | |

| Milieu de gamme (24-48 ports) | ||

| Haute densité (48-96 ports) | ||

| Ultra-haute densité (100+ ports) | ||

| Par taille d'entreprise utilisateur final | Grandes entreprises | |

| PME | ||

| Par secteur d'activité utilisateur final | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière | ||

| Gouvernement et défense | ||

| Éducation | ||

| Commerce de détail et commerce électronique | ||

| Autres secteurs d'activité utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des commutateurs de couche d'accès en 2026 ?

La taille du marché des commutateurs de couche d'accès s'établit à 9,44 milliards USD en 2026, selon les données de Mordor Intelligence.

Quel est le TCAC prévu pour les commutateurs de couche d'accès entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 8,07 % sur la période 2026-2031, selon Mordor Intelligence.

Quel segment de vitesse de port connaît la croissance la plus rapide ?

Le segment 2,5/5 GbE multi-gig devrait afficher un TCAC de 12,84 %, porté par les exigences de backhaul Wi-Fi 6E et Wi-Fi 7.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,54 % jusqu'en 2031 grâce aux mandats gouvernementaux d'infrastructure numérique.

Pourquoi les PME adoptent-elles les commutateurs de couche d'accès à un rythme croissant ?

Les tableaux de bord gérés dans le cloud, la tarification par abonnement et le provisionnement sans intervention réduisent la complexité et les coûts, aidant les déploiements PME à croître à un TCAC de 8,88 %.

Dernière mise à jour de la page le: