Taille et Part du Marché des Solutions de Réseau de Stockage (SAN)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

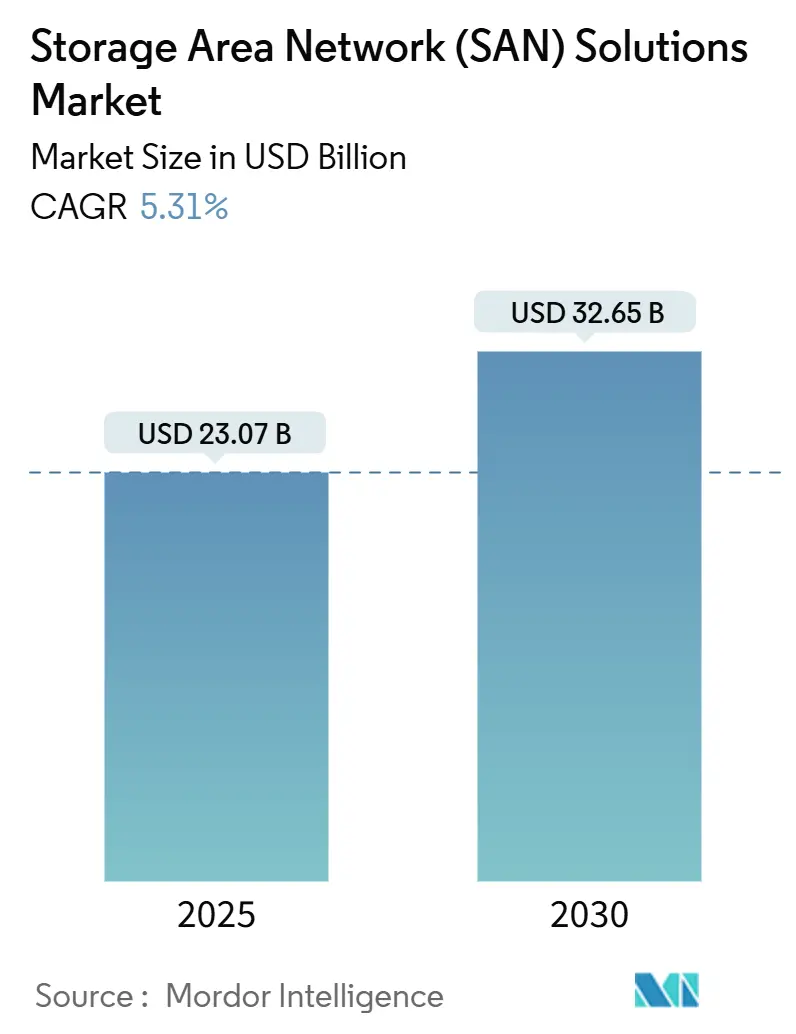

| Taille du Marché (2025) | 23.07 Milliards de dollars |

| Taille du Marché (2030) | 32.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Réseau de Stockage (SAN) par Mordor Intelligence

La taille du marché des réseaux de stockage (SAN) s'établit à 23,07 milliards USD en 2025 et devrait atteindre 32,65 milliards USD d'ici 2030, progressant à un CAGR de 5,31 % sur la période. La dynamique du marché s'accélère à mesure que les entreprises rénovent leurs infrastructures de stockage héritées pour répondre aux exigences de l'IA et de l'analytique en temps réel, adoptent des structures à latence réduite et s'alignent sur des modèles d'approvisionnement centrés sur le cloud.[1]Jeff Boudreau, "L'évolution de l'infrastructure de stockage pilotée par les charges de travail IA," Dell Technologies, dell.com La demande est renforcée par l'expansion des centres de données hyperscale, les mises à niveau des infrastructures définies par logiciel et les mandats réglementaires qui privilégient les capacités de cloud souverain. Les fournisseurs bénéficient de la hausse des volumes de données en périphérie liés aux déploiements 5G et Industrie 4.0, ainsi que des objectifs de développement durable qui favorisent les baies flash à faible consommation énergétique. La concurrence se concentre sur l'innovation logicielle et la livraison par abonnement, permettant des déploiements de fonctionnalités plus rapides et des dépenses prévisibles.

Points Clés du Rapport

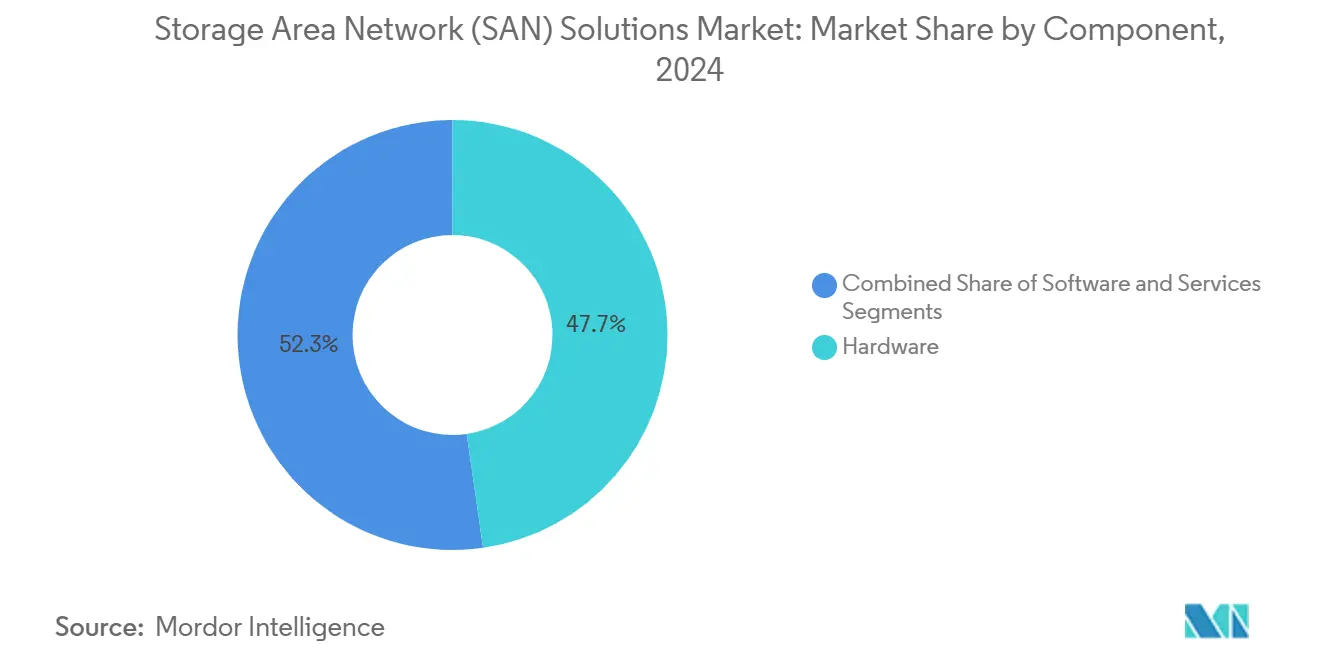

- Par composant, le matériel représentait 47,73 % de la part du marché des réseaux de stockage (SAN) en 2024 ; les solutions logicielles devraient afficher le CAGR le plus rapide à 6,33 % jusqu'en 2030.

- Par type de SAN, les SAN de serveurs hyperscale représentaient 38,94 % de la part des revenus en 2024 sur le marché des réseaux de stockage (SAN), tandis que les SAN virtuels/définis par logiciel devraient se développer à un CAGR de 5,98 % jusqu'en 2030.

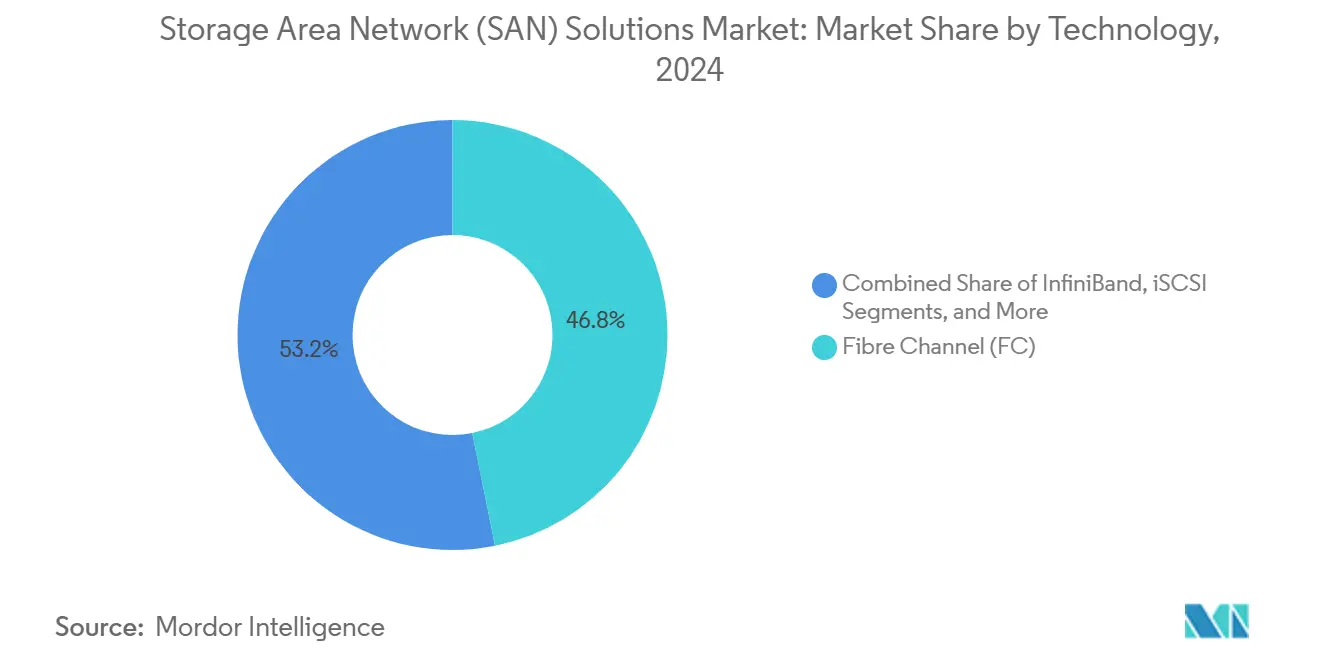

- Par technologie, le canal de fibres était en tête avec 46,83 % de la taille du marché des réseaux de stockage (SAN) en 2024 ; le NVMe sur structures progresse à un CAGR de 6,31 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur BFSI a capturé 28,93 % de la part en 2024 sur le marché des réseaux de stockage (SAN), tandis que la santé et les sciences de la vie progresse à un CAGR de 5,88 % vers 2030.

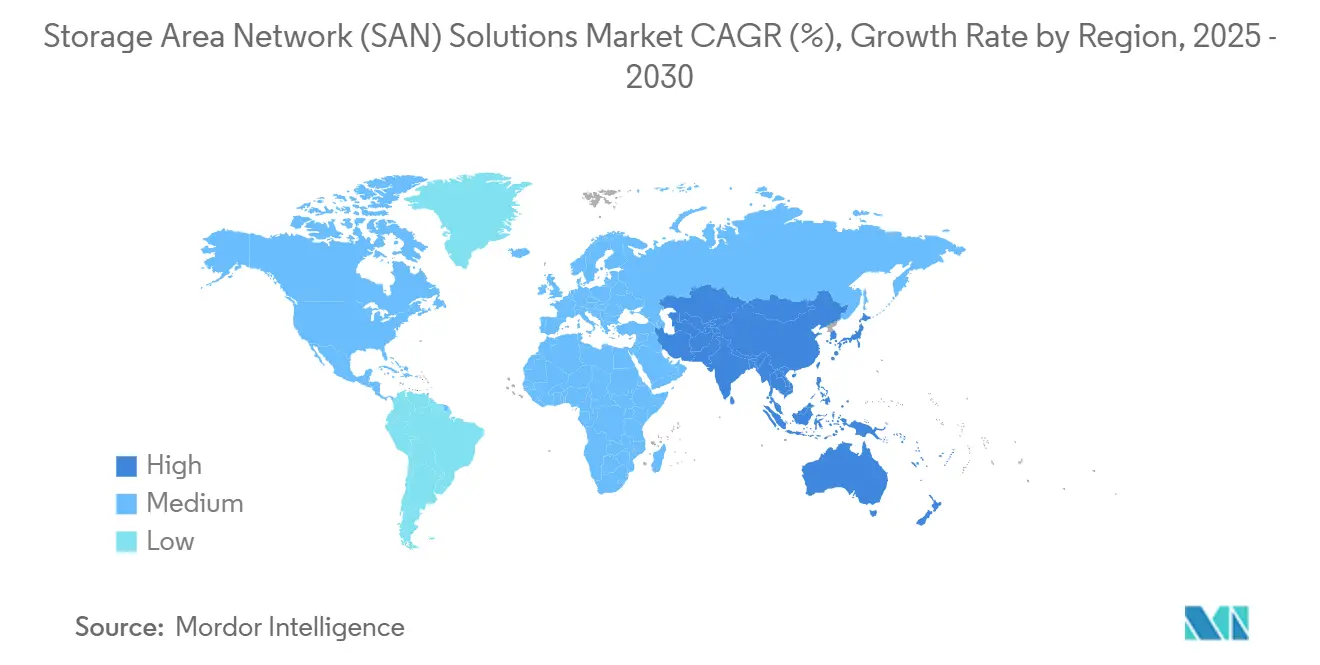

- Par géographie, l'Amérique du Nord représentait 39,84 % de la taille du marché des réseaux de stockage (SAN) en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 6,12 % vers 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Réseau de Stockage (SAN)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des charges de travail d'IA/ML et d'analytique en temps réel | +1.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide du NVMe sur structures dans les centres de données de niveau 1 | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration du DAS/NAS vers des SAN mutualisés dans les clouds hybrides | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les infrastructures de cloud souverain | +0.5% | Cœur Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Prolifération des données en périphérie issues des nœuds 5G et Industrie 4.0 | +0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande portée par les critères ESG pour les SAN à base de flash à faible consommation énergétique | +0.3% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail d'IA/ML et d'analytique en temps réel

Les pipelines modernes d'entraînement et d'inférence d'IA reposent sur des flux d'entrées/sorties parallèles massifs qui saturent les baies traditionnelles à disques, rendant les SAN flash à ultra-faible latence indispensables. Les clusters de GPU atteignent une efficacité optimale uniquement lorsque le stockage peut soutenir un débit de plusieurs millions d'IOPS à une latence inférieure à la milliseconde. Les entreprises qui migrent le développement de modèles vers des infrastructures de calcul haute densité rapportent des cycles d'entraînement 40 % plus rapides après avoir remplacé les disques rotatifs par des baies flash NVMe. Les prestataires de services financiers, les opérateurs de télécommunications et les équipementiers automobiles étendent leur capacité flash pour accueillir des grands modèles de langage et des charges de travail de vision en temps réel qui seraient autrement bloquées sur des infrastructures de stockage héritées. À mesure que les déploiements d'IA s'élargissent, la demande de structures évolutives à haute bande passante consolide le marché des réseaux de stockage (SAN) comme pierre angulaire de l'infrastructure d'IA des entreprises.

Adoption rapide du NVMe sur structures dans les centres de données de niveau 1

Le NVMe-oF étend le parallélisme des disques NVMe sur des structures partagées, offrant aux serveurs un accès au stockage distant à la vitesse d'un disque local. Les premiers adoptants dans les scénarios de trading à haute fréquence et de détection de fraude documentent une réponse inférieure à 100 µs et une latence applicative améliorée de 30 % après le déploiement du NVMe-oF.[2]Broadcom Inc., "HBA NVMe sur canal de fibres," broadcom.com La prise en charge des transports canal de fibres, Ethernet et InfiniBand facilite la migration depuis les topologies existantes, permettant aux opérateurs de mélanger équipements hérités et nouvelle génération. Les mises à niveau des structures coïncident avec les serveurs PCIe Gen5 et les réseaux 400 Gb/s, créant un cycle de renouvellement synchronisé qui accélère la pénétration du protocole. À mesure que les normes arrivent à maturité et que les certifications multi-fournisseurs s'élargissent, le NVMe-oF devient la voie de facto pour exploiter pleinement les performances des supports flash de nouvelle génération.

Migration du DAS/NAS vers des SAN mutualisés dans les clouds hybrides

Les stratégies hybrides nécessitent un pool unifié couvrant les racks sur site et les compartiments de cloud public. Les SAN définis par logiciel abstraient le matériel, automatisent la hiérarchisation et présentent un espace de noms unique, réduisant le temps de gestion de 25 % et augmentant l'utilisation de 40 %.[3]Garth Snyder, "Qu'est-ce que le stockage en cloud hybride ?", NetApp, netapp.com Le placement basé sur des politiques permet aux ensembles de données actifs de résider sur le flash local tandis que les copies plus froides migrent vers le stockage d'objets en cloud, réduisant à la fois la latence et les coûts. Des politiques cohérentes de protection des données simplifient la conformité aux audits dans toutes les juridictions. Par conséquent, les directeurs des systèmes d'information identifient les SAN mutualisés comme le fondement des architectures prêtes pour le cloud qui maintiennent les données critiques proches des ressources de calcul tout en permettant une extension élastique vers les clouds publics.

Incitations gouvernementales pour les infrastructures de cloud souverain

Les pays qui financent des clouds nationaux insistent sur le stockage des données dans la région, géré par des fournisseurs agréés. Le 14e plan quinquennal de la Chine à lui seul alloue 1 400 milliards USD à l'infrastructure numérique, dont une part importante est dirigée vers des systèmes de stockage conformes aux directives de sécurité nationale.[4]Banque asiatique de développement, "Transformation numérique en Asie-Pacifique," adb.org Le programme Marché unique numérique européen soutient des initiatives similaires, poussant les fournisseurs à proposer des plans de contrôle géo-cloisonnés et un chiffrement certifié. Les fournisseurs qui intègrent des moteurs de politique, l'intégration de la gestion des clés et la cryptographie post-quantique acquièrent un avantage de premier entrant dans les appels d'offres liés à la modernisation du secteur public et aux mises à niveau des infrastructures critiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé et déficit de compétences pour les SAN à canal de fibres | -0.6% | Mondial, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Problèmes persistants d'interopérabilité entre équipements multi-fournisseurs | -0.4% | Mondial, concentré dans les environnements d'entreprise complexes | Moyen terme (2-4 ans) |

| Hausse des primes de rançongiciels entraînant un glissement vers le stockage d'objets | -0.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Structures mémoire CXL optimisées pour l'IA menaçant la pertinence des SAN | -0.2% | Amérique du Nord et Asie-Pacifique, premiers adoptants en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et déficit de compétences pour les SAN à canal de fibres

Les entreprises de taille intermédiaire peuvent dépenser plus de 500 000 USD en commutateurs, HBA et baies avant même de tenir compte du personnel spécialisé. Les administrateurs FC certifiés exigent des salaires élevés, mais CompTIA note un déficit de 35 % de professionnels du stockage qualifiés dans le monde. De nombreux responsables informatiques contournent cette dépense en optant pour des alternatives SAN basées sur Ethernet iSCSI ou des SAN définis par logiciel qui s'appuient sur les compétences réseau existantes. Les fournisseurs atténuent cet obstacle avec des offres d'abonnement à la croissance progressive, mais le choc initial des prix et les exigences de formation freinent encore l'expansion du canal de fibres parmi les organisations aux budgets contraints.

Problèmes persistants d'interopérabilité entre équipements multi-fournisseurs

Malgré les normes T11 et SNIA, les divergences de micrologiciels, les particularités de zonage et les API de gestion propriétaires génèrent 15 à 20 % de surcharge opérationnelle supplémentaire dans les structures hétérogènes. Les complexités d'intégration prolongent les délais de déploiement et font augmenter les tickets de support lorsque les outils d'orchestration rencontrent des HBA ou des microcodes de baies incompatibles. Les charges de travail conteneurisées aggravent le problème car les plug-ins CSI et les opérateurs Kubernetes diffèrent selon les fournisseurs. Les entreprises favorisent de plus en plus les piles mono-fournisseur ou abstraient le stockage via des couches de virtualisation pour éviter l'ajustement multiplateforme, mais ce faisant, elles limitent leur levier de négociation et peuvent augmenter le risque de dépendance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Logicielles Accélèrent la Modernisation des Infrastructures

La taille du marché des réseaux de stockage (SAN) pour le matériel représentait 47,73 % des revenus en 2024, mais le composant logiciel s'accélère à un CAGR de 6,33 %. Les entreprises privilégient les couches d'abstraction qui protègent les applications des changements matériels, automatisent le provisionnement et appliquent les politiques de manière cohérente sur tous les sites. Le stockage défini par logiciel réutilise des serveurs standard en blocs résilients, réduisant le coût total de possession jusqu'à 35 %. Les fournisseurs intègrent des opérations d'IA qui prévoient les points chauds de capacité et ajustent les niveaux de qualité de service sans intervention humaine. La tarification par abonnement cloud aligne les budgets sur la consommation, transformant les renouvellements à forte intensité capitalistique en dépenses d'exploitation prévisibles. En réponse, les acteurs matériels établis préinstallent des licences avancées sur les étagères de contrôleurs, en regroupant des modules d'analyse et de virtualisation qui brouillent la frontière entre matériel et logiciel.

Les services constituent le troisième pilier, couvrant l'évaluation, le déploiement, le support et les offres gérées. À mesure que les architectures gagnent en complexité, les organisations font appel à des équipes spécialisées pour migrer les données sans interruption et maintenir la conformité multiplateforme. L'essor des clusters en périphérie et des déploiements de cloud souverain stimule davantage la demande de services professionnels, renforçant l'importance du composant dans les relations fournisseurs à long terme. Dans toutes les catégories, le glissement vers une orientation logicielle redéfinit l'avantage concurrentiel, faisant de la vitesse de livraison des fonctionnalités et de l'étendue de l'intégration des API des critères d'achat décisifs.

Par Type de SAN : Les Architectures Hyperscale Dominent Tandis que le vSAN Perturbe les Modèles Traditionnels

Les SAN de serveurs hyperscale contrôlaient 38,94 % de la part du marché des réseaux de stockage (SAN) en 2024, reflétant la faim de capacité des fournisseurs de cloud et des entreprises à l'échelle du web. Ces conceptions ancrent des clusters de niveau pétaoctet sur des nœuds x86 standard avec un codage d'effacement distribué offrant une évolutivité linéaire. Les fournisseurs empilent des serveurs de 3 pouces dix en hauteur, les reliant avec des liaisons 400 Gb/s pour maintenir les fermes de GPU saturées. Pendant ce temps, les SAN virtuels et définis par logiciel progressent à un CAGR de 5,98 % à mesure que les entreprises du marché intermédiaire modernisent leurs parcs de virtualisation existants plutôt que de procéder à une mise à niveau complète des baies propriétaires. Ces vSAN s'intègrent nativement aux hyperviseurs, regroupant la gestion du calcul et du stockage dans une console unique qui réduit la charge opérationnelle.

Les SAN traditionnels à canal de fibres restent ancrés pour les systèmes transactionnels de niveau 1 qui exigent des performances déterministes, mais la croissance se limite aux renouvellements de contrôleurs et aux augmentations de capacité incrémentales. Les SAN iSCSI trouvent une niche dans les déploiements sensibles aux coûts où l'Ethernet gigabit est suffisant. Sur l'horizon de prévision, le pendule oscille vers des topologies convergées et hyper-convergées qui regroupent stockage, calcul et parfois réseau dans des blocs modulaires, permettant une montée en charge rapide sans personnel spécialisé. Ce réalignement oriente les capitaux vers des serveurs à architecture ouverte et du code plutôt que vers des châssis monolithiques, renforçant la tendance vers un matériel banalisé enveloppé dans des couches logicielles orchestrées.

Par Technologie : La Domination du Canal de Fibres Face à la Disruption du NVMe-oF

La technologie canal de fibres a conservé 46,83 % des revenus en 2024, témoignant de sa fiabilité à toute épreuve et de ses protocoles de zonage bien maîtrisés. La feuille de route 64 Gb/s du canal de fibres et sa latence déterministe ancrent les bases de données critiques et les déchargements de mainframes dans des maillages multi-structures. Cependant, la taille du marché des réseaux de stockage (SAN) s'oriente vers le NVMe-oF, qui progresse à un CAGR de 6,31 % à mesure que les utilisateurs recherchent des temps de réponse en microsecondes. Le NVMe-oF permet un accès direct au flash sur les transports Ethernet, InfiniBand ou canal de fibres, garantissant des voies d'adoption transparentes. Les premiers déploiements révèlent des réductions de latence de 50 % et un débit doublé pour les charges de travail analytiques autrefois limitées par les files d'attente SCSI.

L'iSCSI continue de servir les environnements plus petits où l'Ethernet 10 ou 25 Gb/s répond aux objectifs de performance, tandis que l'InfiniBand s'adresse aux clusters HPC et aux supernœuds GPU qui exigent une bande passante maximale. Le canal de fibres sur Ethernet (FCoE) s'efface à mesure que les clients maintiennent soit des structures canal de fibres pures, soit passent directement à l'Ethernet NVMe. La maturité de la compatibilité de bout en bout entre les HBA, les commutateurs et les micrologiciels de contrôleurs est essentielle à l'ascendance du NVMe-oF, domaines que de nombreux fournisseurs abordent via des laboratoires d'interopérabilité conjoints et des architectures de référence.

Par Secteur d'Utilisation Final : Le Leadership du BFSI Rencontre l'Innovation dans la Santé

Le BFSI a conservé 28,93 % de la part des revenus en 2024, alimenté par le trading algorithmique, l'analytique des risques en temps réel et les mandats stricts de conservation. Les banques renouvellent leurs baies tous les trois ans pour maintenir une latence inférieure à la microseconde tout en comprimant leur empreinte pour s'adapter aux centres de colocation denses. La santé et les sciences de la vie, progressant à un CAGR de 5,88 %, ingèrent des pétaoctets de données d'imagerie et génomiques qui exigent un stockage sécurisé à haute capacité. Les pipelines génomiques exécutent des tâches de calcul parallèles qui diffusent des fichiers à l'échelle du téraoctet, faisant du débit et du chiffrement des fonctionnalités indispensables.

Les secteurs informatique et des télécommunications consomment de larges tranches de capacité pour l'hébergement, l'IaaS et les charges de travail du cœur 5G, s'appuyant sur des SAN définis par logiciel qui s'intègrent aux pipelines DevOps agiles. La fabrication exploite des baies robustifiées sur des passerelles en périphérie de l'atelier pour permettre l'inspection par IA en ligne et les jumeaux numériques. Les projets gouvernementaux vont de l'archivage de la surveillance des villes intelligentes à la télémétrie de défense, avec des clauses de cloud souverain qui orientent la sélection des fournisseurs. Le commerce de détail et le commerce électronique déploient des clusters SAN derrière des moteurs de recommandation personnalisés, où des délais en millisecondes se traduisent directement par des pertes de revenus lors des événements d'achats de pointe.

Analyse Géographique

L'Amérique du Nord détenait 39,84 % des revenus de 2024, soutenue par des campus hyperscale matures et un financement agressif de la recherche en IA. Les institutions financières américaines poursuivent des structures à ultra-faible latence pour le trading d'actions, tandis que les géants du cloud investissent massivement dans des superclusters GPU qui nécessitent des niveaux NVMe de classe pétaoctet. La modernisation du secteur public canadien et la numérisation de l'industrie des ressources élargissent davantage la demande régionale, tandis que les fabricants mexicains intègrent des SAN en périphérie dans des lignes d'assemblage Industrie 4.0 qui se synchronisent à travers les corridors de l'ACEUM.

L'Asie-Pacifique affiche la progression la plus rapide à un CAGR de 6,12 % jusqu'en 2030, portée par le programme de développement numérique de 1 400 milliards USD de la Chine et le moteur d'exportation de services informatiques en plein essor de l'Inde. Les exigences de cloud souverain poussent les fournisseurs locaux à regrouper des micrologiciels de contrôleurs audités par des agences d'État, tandis que les fournisseurs étrangers s'alignent sur les mandats de coentreprises. Le Japon fait progresser les intégrations d'automatisation des usines qui couplent le flash NVMe à l'analytique en temps réel, et les opérateurs de télécommunications de Corée du Sud adoptent des appliances SAN compactes aux nœuds en périphérie 5G. Les nations de l'ASEAN déploient des dorsales SAN pour les accélérateurs d'administration électronique et de technologie financière, s'appuyant sur des centres de données régionaux pour répondre aux mandats de faible latence.

L'Europe maintient une dynamique régulière, tirant parti de la conformité au RGPD et à NIS2 pour justifier des cycles de mise à niveau vers le flash qui réduisent la consommation d'énergie jusqu'à 70 %. Les géants allemands de l'automobile et des machines industrielles montent des clusters SAN industriels qui alimentent des simulations de jumeaux numériques, tandis que la France étend sa capacité de cloud souverain pour les programmes de santé et de défense. Le secteur financier britannique continue d'investir malgré les changements réglementaires post-Brexit, exigeant une réplication transfrontalière vers les places de trading européennes. Les économies du sud de l'Union européenne, notamment l'Italie et l'Espagne, modernisent l'informatique de l'administration publique, favorisant les modèles d'abonnement à l'utilisation qui correspondent aux budgets de l'exercice fiscal.

Paysage Concurrentiel

Le marché des réseaux de stockage (SAN) présente une concentration modérée. Dell, HPE et IBM dominent les tableaux de revenus grâce à des portefeuilles de bout en bout et des canaux mondiaux, mais les challengers axés sur le logiciel érodent la part des acteurs établis en découplant la valeur du matériel propriétaire. Pure Storage et Nutanix convertissent l'innovation flash et l'hyper-convergence en réservations rapides. Les clouds hyperscale internalisent la conception des contrôleurs, exerçant une pression sur les prix des équipementiers et accélérant des fonctionnalités telles que la compression transparente des données et l'analytique au niveau du rack.

Les fusions et acquisitions remodèlent le secteur. L'acquisition de VMware par Broadcom pour 61 milliards USD aligne le silicium réseau avec la virtualisation du stockage, promettant des piles unifiées qui s'étendent du contrôleur d'interface réseau à l'hyperviseur. HPE a intégré Juniper Networks dans une transaction de 14 milliards USD pour fusionner la mise en réseau pilotée par l'IA avec le stockage composable. Les start-ups spécialisées dans les services de données Kubernetes obtiennent des financements en capital-risque, proposant des instantanés natifs du cloud qui s'affranchissent des constructions LUN héritées. À toutes les étapes, les abonnements à revenus récurrents et la télémétrie à l'échelle du parc dominent les discussions commerciales, signalant un pivot permanent loin des marges matérielles ponctuelles.

La différenciation des fournisseurs repose sur quatre leviers : la vélocité des fonctionnalités logicielles, les références d'efficacité énergétique, les cadres d'opérations d'IA intégrés et les boîtes à outils de conformité. Ceux qui excellent dans les partenariats d'écosystème, notamment avec les fournisseurs d'accélérateurs GPU et CPU, sont préférés par les acheteurs qui construisent des usines d'IA. Les variantes axées sur la périphérie avec un provisionnement sans intervention et une thermique robuste s'attaquent aux cas d'usage émergents des micro-centres de données. Dans l'ensemble, la direction du marché favorise les acteurs capables d'adapter rapidement leurs architectures à l'évolution des types de supports, des vitesses réseau et des paysages réglementaires.

Leaders du Secteur des Solutions de Réseau de Stockage (SAN)

Dell Inc.

Hewlett Packard Enterprise Development LP

IBM Corporation

Cisco Systems, Inc.

NetApp, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Dell Technologies s'est engagé à investir 2,5 milliards USD dans le stockage PowerScale optimisé pour l'IA intégrant le NVMe-oF, ciblant les charges de travail à latence inférieure à la milliseconde.

- Septembre 2024 : Hewlett Packard Enterprise a finalisé l'acquisition de Juniper Networks pour 14 milliards USD, créant une pile réseau-stockage de bout en bout pour les clouds hybrides.

- Août 2024 : Pure Storage a dévoilé le FlashBlade//S500 offrant 75 Po par rack avec une consommation d'énergie inférieure de 85 % par rapport aux baies HDD.

- Juillet 2024 : NetApp s'est associé à NVIDIA pour intégrer ONTAP aux systèmes DGX pour l'accélération de l'IA générative.

Portée du Rapport Mondial sur le Marché des Solutions de Réseau de Stockage (SAN)

| Matériel |

| Logiciel |

| Services |

| SAN Traditionnel / à Canal de Fibres |

| SAN iSCSI |

| SAN Virtuel / Défini par Logiciel (vSAN) |

| SAN de Serveurs Hyperscale |

| SAN de Serveurs d'Entreprise |

| Canal de Fibres (FC) |

| Canal de Fibres sur Ethernet (FCoE) |

| InfiniBand |

| iSCSI |

| NVMe sur Structures (NVMe-oF) |

| Autres Technologies |

| Banque, Services Financiers et Assurance (BFSI) |

| Informatique et Télécommunications |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de SAN | SAN Traditionnel / à Canal de Fibres | ||

| SAN iSCSI | |||

| SAN Virtuel / Défini par Logiciel (vSAN) | |||

| SAN de Serveurs Hyperscale | |||

| SAN de Serveurs d'Entreprise | |||

| Par Technologie | Canal de Fibres (FC) | ||

| Canal de Fibres sur Ethernet (FCoE) | |||

| InfiniBand | |||

| iSCSI | |||

| NVMe sur Structures (NVMe-oF) | |||

| Autres Technologies | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Informatique et Télécommunications | |||

| Gouvernement et Secteur Public | |||

| Santé et Sciences de la Vie | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Médias et Divertissement | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du segment mondial des solutions de réseau de stockage et quel taux de croissance est attendu jusqu'en 2030 ?

Le chiffre d'affaires s'établit à 23,07 milliards USD en 2025 et devrait atteindre 32,65 milliards USD d'ici 2030 sur une trajectoire de CAGR de 5,31 %.

Quelle région affiche la croissance la plus rapide pour les solutions de réseau de stockage sur la période de prévision ?

L'Asie-Pacifique est en tête avec un CAGR de 6,12 % jusqu'en 2030, soutenue par les dépenses d'infrastructure numérique de la Chine et l'essor des services cloud en Inde.

Pourquoi les entreprises migrent-elles vers le NVMe sur structures pour les nouveaux déploiements SAN ?

Le NVMe-oF offre une latence inférieure à 100 µs et double le débit par rapport aux protocoles basés sur SCSI, permettant un entraînement d'IA plus rapide et des charges de travail d'analytique en temps réel.

Quelle part des déploiements mondiaux les organisations BFSI ont-elles représentée en 2024 ?

Les entités de banque, services financiers et assurance représentaient 28,93 % du total des revenus SAN cette année-là.

Comment les SAN définis par logiciel réduisent-ils le coût total par rapport aux baies traditionnelles ?

Le stockage virtualisé peut réutiliser des serveurs standard et réduire le coût total de possession jusqu'à 35 % tout en automatisant la gestion pilotée par des politiques.

Dernière mise à jour de la page le: