Taille et part du marché des commutateurs intelligents gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 9.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs intelligents gérés par Mordor Intelligence

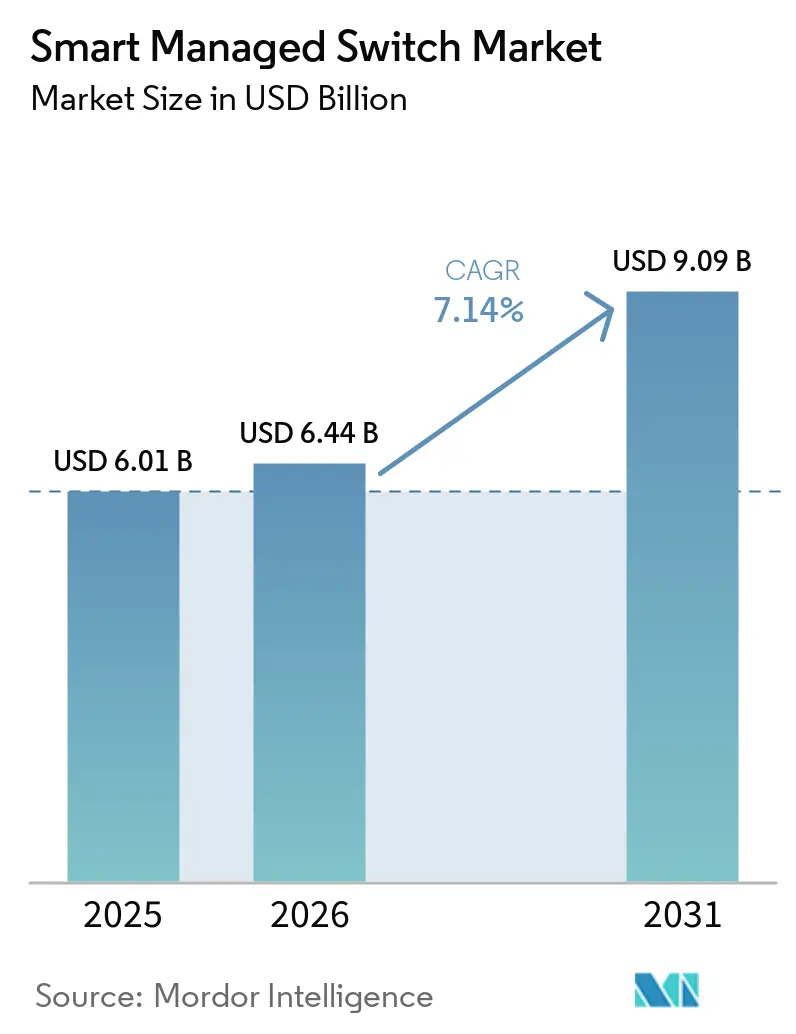

La taille du marché des commutateurs intelligents gérés devrait passer de 6,01 milliards USD en 2025 à 6,44 milliards USD en 2026, pour atteindre 9,09 milliards USD d'ici 2031, avec un TCAC de 7,14 % sur la période 2026-2031. Les entreprises modernisent leurs réseaux périphériques et centraux pour accueillir les charges de travail d'IA, l'orchestration native cloud et le trafic OT-IT convergé. L'adoption de l'alimentation par Ethernet (PoE++), les liaisons montantes multi-gigabit Wi-Fi 7 et les mandats réglementaires en matière d'efficacité énergétique accélèrent les cycles de remplacement, tandis que les outils d'exploitation réseau pilotés par l'IA abaissent le seuil de compétences requis pour la gestion quotidienne. Les hyperscalers stimulent la demande de structures 800 Gigabit, et les utilisateurs industriels recherchent des conceptions certifiées IEC capables de tolérer des environnements difficiles. Cependant, la volatilité de l'approvisionnement en semi-conducteurs et le coût en capital élevé par rapport aux alternatives non gérées freinent l'adoption à court terme.

Principaux enseignements du rapport

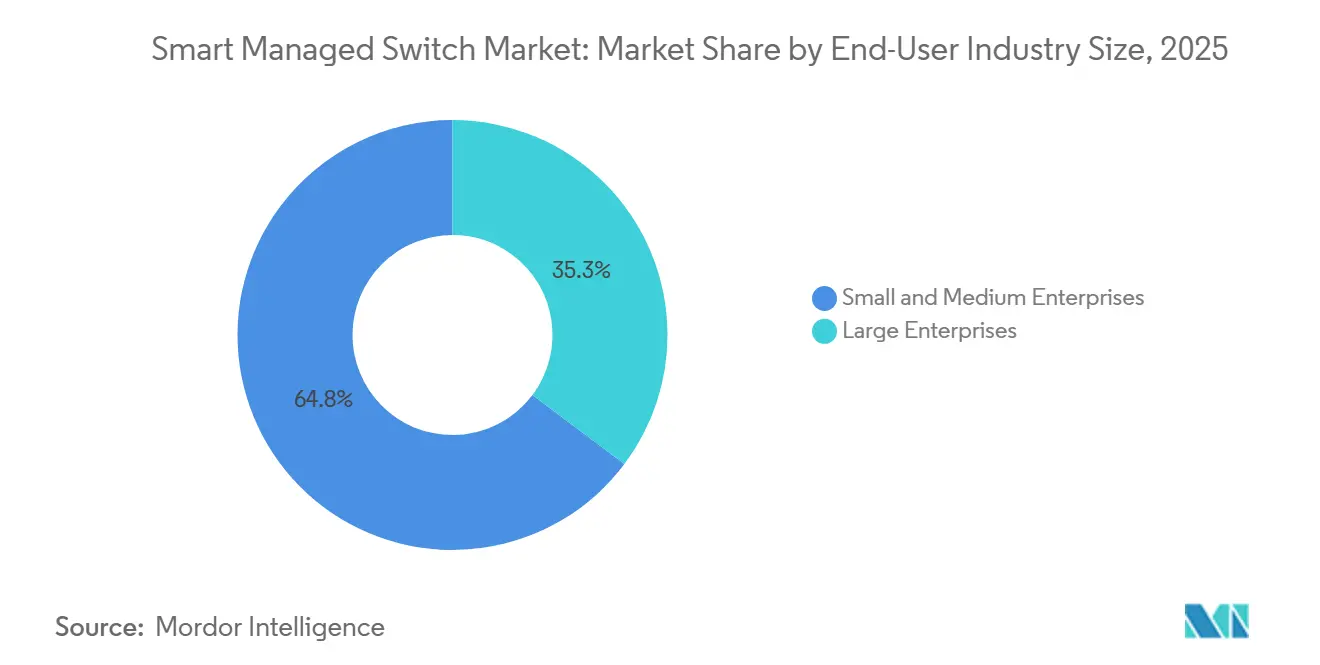

- Par taille d'industrie des utilisateurs finaux, les petites et moyennes entreprises détenaient 64,75 % de la part de revenus en 2025 et devraient se développer à un TCAC de 11,55 % jusqu'en 2031, la commutation gérée dans le cloud convertissant les dépenses d'investissement en coûts d'exploitation basés sur l'abonnement.

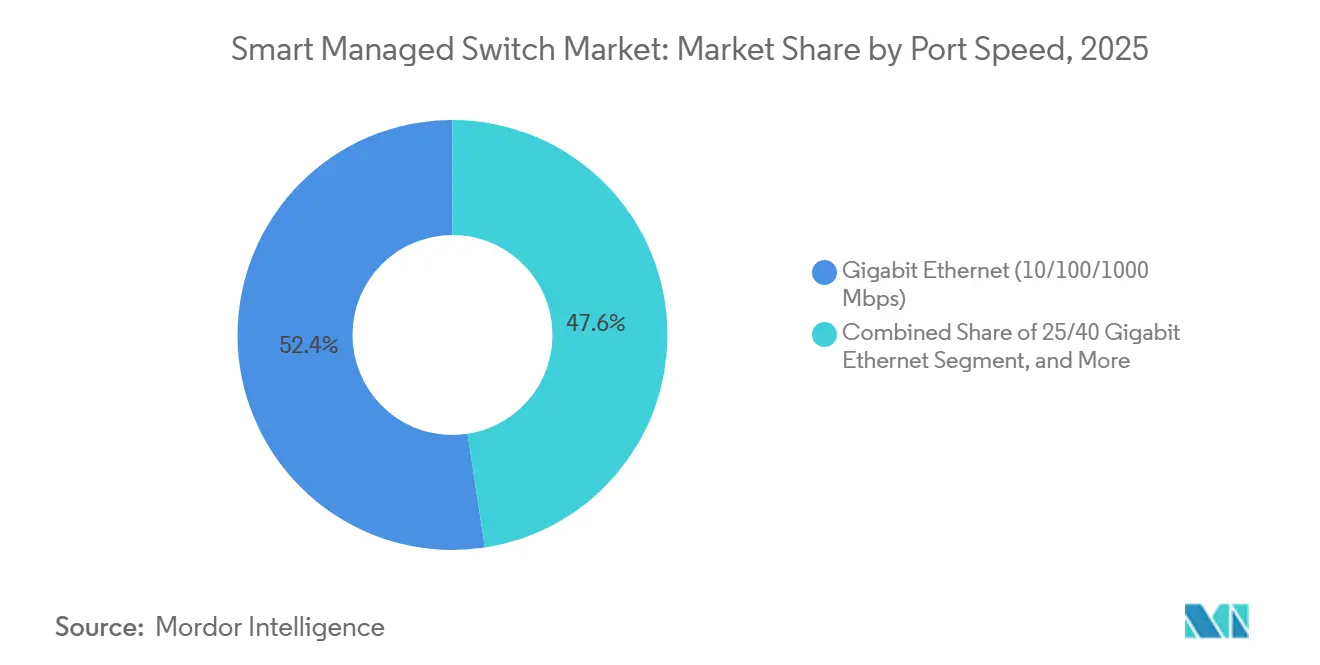

- Par vitesse de port, le Gigabit Ethernet dominait avec 52,41 % de la part du marché des commutateurs intelligents gérés en 2025, mais les variantes 25/40 Gigabit enregistreront la croissance la plus rapide avec un TCAC de 10,21 %, portées par les serveurs d'inférence IA et les clusters de stockage flash.

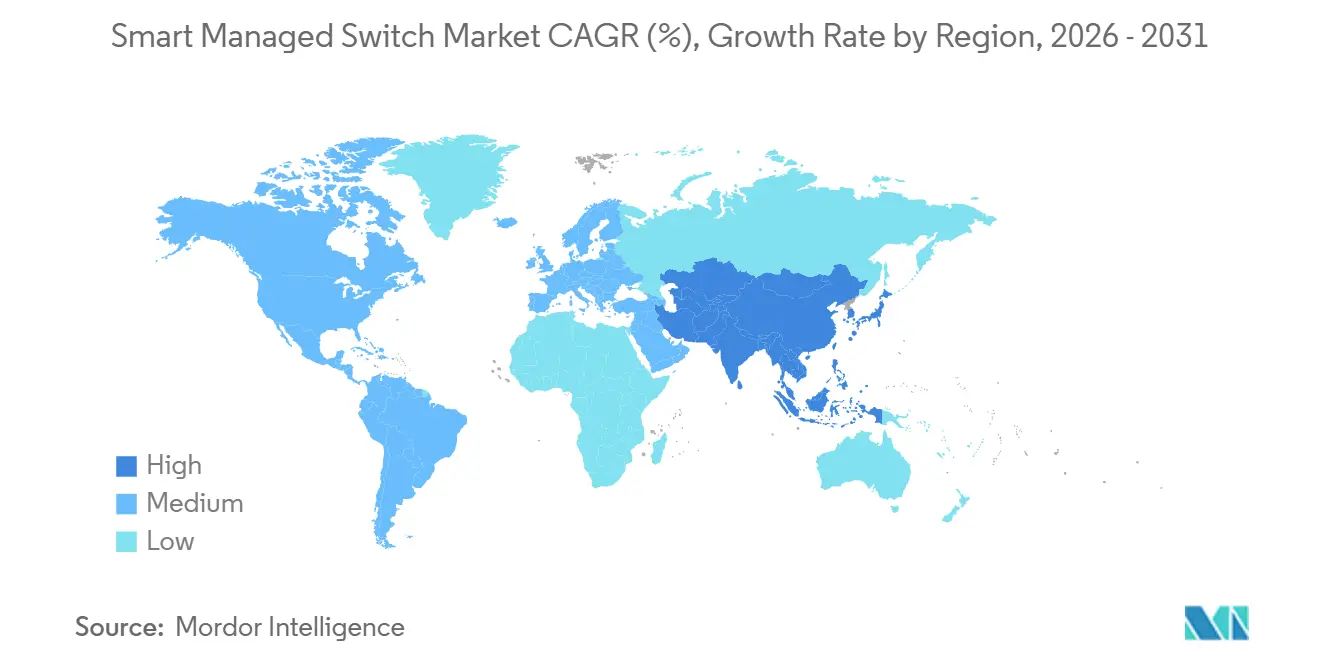

- Par géographie, l'Asie-Pacifique représentait 35,41 % des revenus de 2025 et mènera la croissance avec un TCAC de 9,75 %, soutenue par les incitations à la fabrication électronique en Inde et les déploiements d'usines intelligentes.

- Par nombre de ports, les modèles 9-24 ports commandaient 38,65 % de la part en 2025, tandis que les commutateurs 25-48 ports surpasseront tous les autres avec un TCAC de 10,64 %, les entreprises densifiant leurs armoires de câblage pour prendre en charge les couches d'accès Wi-Fi 7.

- Par méthode de gestion, les approches hybrides ont capturé 41,33 % des dépenses de 2025, mais les architectures natives cloud afficheront un TCAC de 10,90 % jusqu'en 2031, les fournisseurs intégrant la détection d'anomalies alimentée par l'IA et les moteurs de politiques basés sur les intentions dans les portails SaaS.

- Par industrie des utilisateurs finaux, l'IT et les télécommunications ont mené avec 28,92 % des revenus de 2025, tandis que la santé devrait progresser à un TCAC de 9,12 %, les hôpitaux visant une disponibilité de 99,9 % pour la surveillance des patients en temps réel.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des commutateurs intelligents gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'Industrie 4.0 dans les industries discrètes et de processus | +1.8% | Mondial ; clusters en Allemagne, au Japon, en Chine, en Inde et aux États-Unis | Moyen terme (2-4 ans) |

| Prolifération des appareils périphériques compatibles PoE | +1.5% | Amérique du Nord et Europe en tête ; Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Expansion rapide des plateformes de réseau gérées dans le cloud | +1.3% | Amérique du Nord et Europe dominantes ; PME d'Asie-Pacifique en hausse | Moyen terme (2-4 ans) |

| Commutation basée sur les intentions pilotée par l'IA pour les réseaux PME | +1.1% | Plus forte en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Mises à niveau de la couche d'accès multi-gigabit Wi-Fi 7 | +0.9% | Centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique pour les équipements TIC | +0.6% | Europe, Californie, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Industrie 4.0 dans les industries discrètes et de processus

Les fabricants adoptant les jumeaux numériques et la maintenance prédictive poussent les concepteurs de réseaux à imposer une ségrégation déterministe du trafic sans sacrifier la synchronisation à la microseconde. Le programme d'incitation liée à la production en Inde a alloué 1,46 billion INR (19,7 milliards USD) à la fabrication électronique, catalysant des investissements en usine qui imposent des commutateurs gérés avec prise en charge native de PROFINET, EtherNet/IP et OPC UA. La série Stratix de Rockwell Automation associe Cisco IOS à la redondance Device Level Ring, montrant comment les fournisseurs industriels fusionnent la commutation d'entreprise avec la résilience au niveau du plancher d'usine. Le commutateur Ethernet-APL de Phoenix Contact, certifié IEC TS 60079-47, étend l'Ethernet géré sur 1 km dans des zones explosives, éliminant les passerelles fieldbus héritées. À mesure que les usines migrent de la maintenance réactive vers la maintenance basée sur l'état, les appareils non gérés ne parviennent pas à répondre aux exigences de débit et de segmentation de la télémétrie des capteurs à haute fréquence.

Prolifération des appareils périphériques compatibles PoE

Les points d'accès Wi-Fi 7 consomment 47 à 51 watts par port, forçant les mises à niveau du matériel PoE+ vers IEEE 802.3bt. Le Wi-Fi 7 représentait 31,1 % des expéditions de points d'accès d'entreprise au troisième trimestre 2025 et dépassera 90 % d'ici 2028. Le SG3218XP-M2 Omada de TP-Link offre 16 ports Gigabit Ethernet 2,5 et un budget de 240 watts, montrant comment les acheteurs du marché intermédiaire sécurisent des liaisons montantes multi-gigabit sans tarification premium. Au-delà du sans-fil, les caméras de surveillance IP et les boîtiers IA périphériques consolident l'alimentation et les données sur Ethernet, réduisant le câblage tout en concentrant la charge thermique au niveau du commutateur. Les économies de main-d'œuvre résultant de l'absence d'injecteurs séparés compensent la prime matérielle de 15 à 20 % une fois que les déploiements dépassent 12 points de terminaison.

Expansion rapide des plateformes de réseau gérées dans le cloud

L'adoption de la commutation gérée dans le cloud par les entreprises britanniques a atteint 78 % fin 2025, un marché désormais évalué à 4,2 milliards GBP (5,3 milliards USD).[1]Département britannique pour la science, l'innovation et la technologie, "Adoption de la commutation réseau gérée dans le cloud dans les entreprises britanniques," GOV.UK, gov.uk La plateforme Platform ONE d'Extreme Networks associe l'IA conversationnelle au provisionnement zéro contact, réduisant la configuration manuelle de 90 % et diminuant les délais de résolution des incidents de 98 % parmi les premiers adoptants. Cisco a présenté une commutation native IA en février 2026, intégrant des modèles d'apprentissage automatique dans le micrologiciel pour prédire la congestion et détecter les menaces de sécurité en temps réel. Bien que la livraison SaaS réduise la charge de gestion, la dépendance à la disponibilité du cloud des fournisseurs introduit un nouveau risque opérationnel, que les conceptions hybrides atténuent grâce à un contrôle de repli local.

Commutation basée sur les intentions pilotée par l'IA pour les réseaux PME

La mise en réseau basée sur les intentions traduit les résultats commerciaux en politiques de périphériques, permettant au personnel sans expertise CLI d'appliquer des règles complexes. L'IntentAI de RUCKUS Networks applique l'apprentissage par renforcement à l'optimisation du Wi-Fi, réduisant les tickets d'assistance de 60 % lors des pilotes. Le prochain portefeuille natif IA de Cisco étend les intentions sur les couches filaires, détectant les dérives et recommandant automatiquement des correctifs. Gluware 5.8 ajoute des vérifications de conformité multi-fournisseurs et des retours en arrière, réduisant les fenêtres d'erreur humaine lors des mises à niveau. Ces capacités permettent aux PME de réorienter le capital rare des effectifs réseau vers des initiatives génératrices de revenus, bien que les algorithmes opaques soulèvent des défis d'audit dans les secteurs réglementés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé par rapport aux alternatives non gérées | -1.2% | PME sensibles aux prix en Asie-Pacifique, en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la gestion avancée des réseaux | -0.9% | Mondial ; prononcé dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Dépendance aux fournisseurs due aux portails cloud propriétaires | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par rapport aux alternatives non gérées

Les commutateurs gérés coûtent 40 à 60 % de plus que leurs équivalents non gérés. Par exemple, le GS728TXUP de NETGEAR est affiché à 1 552,49 GBP (1 970 USD) contre des homologues non gérés à moins de 800 USD, prolongeant le retour sur investissement au-delà de 36 mois pour les utilisateurs sur site unique. Les pénuries de composants et les primes d'approvisionnement accéléré gonflent davantage les factures, la demande d'accélérateurs IA détournant la capacité des plaquettes. Les acheteurs sensibles aux prix dans les régions émergentes déploient souvent du matériel non géré avec des superpositions logicielles, échangeant la qualité de service au niveau matériel contre des dépenses d'investissement réduites.

Pénurie de main-d'œuvre qualifiée pour la gestion avancée des réseaux

Le Royaume-Uni a signalé un déficit annuel de 15 % des postes d'ingénierie réseau en 2025. Le programme Partner First d'Extreme Networks associe des certifications à un assistant commercial IA pour accélérer l'habilitation des partenaires, reconnaissant les lacunes généralisées en matière de compétences. En Asie-Pacifique et au Moyen-Orient, la croissance rapide des infrastructures dépasse l'offre de personnel formé, poussant les organisations vers la consolidation des fournisseurs et les opérations assistées par l'IA. Des questions de responsabilité réglementaire subsistent lorsque des agents autonomes effectuent des modifications en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vitesse de port : évolution vers les mises à niveau 25/40 Gigabit

La taille du marché des commutateurs intelligents gérés pour le Gigabit Ethernet a mené la demande globale, mais les options 25/40 Gigabit s'accélèrent à un rythme à deux chiffres. Les hyperscalers se tournent vers le châssis 7800R4 d'Arista, regroupant 576 ports de 800 Gigabit Ethernet dans un seul châssis. Le commutateur refroidi par liquide 51,2 Tbps de Huawei réduit de moitié la charge thermique, permettant huit unités par armoire.[2]Huawei Technologies, "Huawei dévoile la solution Xinghe AI Fabric 2.0 améliorée pour l'ère de l'IA," Huawei, huawei.com Bien que le 10 Gigabit reste répandu dans les centres de données de niveau intermédiaire, les cartes réseau 25 Gigabit à parité de prix réduisent les problèmes de sursouscription. La part de marché des commutateurs intelligents gérés pour les plateformes 100 Gigabit et au-delà augmente, les charges de travail GPU nécessitant des structures à faible latence, une tendance soulignée par le triplement des expéditions au deuxième trimestre 2025.

Les cycles de renouvellement se compriment car les augmentations de bande passante incrémentales ne peuvent plus suivre la croissance des applications. Les améliorations sans perte du Consortium Ultra Ethernet pourraient fragmenter les normes, mais elles soulignent la demande de performances déterministes dans les clusters IA. Les fournisseurs se différencient grâce à des pipelines de télémétrie ASIC programmables qui exposent la visibilité des microrafales sans prises externes.

Par nombre de ports : la densité périphérique stimule la demande de 25 à 48 ports

Les modèles fixes 9-24 ports satisfont les succursales, mais la taille du marché des commutateurs intelligents gérés pour les appareils 25-48 ports progresse le plus rapidement, le Wi-Fi 7 imposant un port de commutateur par point d'accès. La série 4000 d'Extreme Networks intègre le ZTNA universel au niveau du port, permettant aux hôpitaux et aux banques de micro-segmenter le trafic sur le commutateur lui-même.

Les unités robustifiées 2-8 ports telles que le FL SWITCH 2608 de Phoenix Contact répondent aux armoires industrielles compactes, commandant des primes de prix de 50 à 80 %. Au-delà de 48 ports, les châssis modulaires prévalent là où les mises à niveau de cartes de ligne en service justifient un coût plus élevé. L'empilement instantané qui regroupe plusieurs unités en un seul domaine de gestion réduit les points de contact du micrologiciel, un avantage convaincant lorsque les équipes informatiques supervisent des centaines d'armoires.

Par méthode de gestion : le natif cloud prend de l'élan

La gestion hybride contrôlait la plus grande part du marché des commutateurs intelligents gérés en 2025, équilibrant l'autonomie locale avec la commodité SaaS. La croissance native cloud dépasse toutes les autres, les PME privilégiant l'intégration zéro contact et le dépannage piloté par l'IA. Une panne en 2025 qui a gelé le portail d'un fournisseur de premier plan pendant six heures a mis en évidence le risque de centralisation.

Les conceptions hybrides atténuent cette exposition en mettant en cache les politiques localement, bien qu'au détriment de l'analyse en temps réel. L'économie des abonnements amplifie la dépendance ; migrer vers une autre solution exige une exploitation parallèle et des frais doubles, ce qui met les budgets à rude épreuve. Malgré ces frictions, les opérations IA intégrées dans les tableaux de bord cloud deviennent incontournables, faisant pencher l'équilibre à long terme vers des plans de contrôle SaaS purs.

Par taille d'industrie des utilisateurs finaux : les PME propulsent les volumes

Les PME représentaient près des deux tiers des revenus de 2025, les plateformes cloud démocratisant les fonctionnalités de niveau entreprise. Extreme Platform ONE a permis aux clients PME de réduire les tâches manuelles de 90 %, éliminant le besoin de talents de niveau CCNP. Le réseau SDN Omada sans frais de TP-Link sous-coupe les concurrents à licence récurrente, stimulant l'adoption sur les marchés sensibles aux prix.

Les grandes entreprises croissent plus lentement, se concentrant sur l'optimisation plutôt que sur le déploiement en terrain vierge, mais exigent toujours des piles unifiées couvrant la commutation, le routage et le sans-fil, un moteur derrière l'acquisition de Juniper par HPE pour 14 milliards USD.

Par industrie des utilisateurs finaux : la santé mène le TCAC

L'IT et les télécommunications restent l'ancre des revenus, mais la croissance se modère à mesure que les bases installées arrivent à maturité. Les hôpitaux exigent une disponibilité de 99,9 % pour prendre en charge la surveillance des patients en temps réel, stimulant une expansion de la taille du marché des commutateurs intelligents gérés dans le secteur de la santé. L'architecture de référence de Verizon isole les dispositifs médicaux via des VLAN pour réduire l'exposition aux rançongiciels.

La fabrication, l'énergie et le transport accélèrent l'adoption des commutateurs gérés pour permettre la maintenance prédictive et l'IoT industriel. Le portefeuille 2026 de Moxa présente des conceptions à température étendue avec redondance PROFINET pour prévenir les temps d'arrêt des processus.

Analyse géographique

L'Asie-Pacifique a généré plus d'un tiers des revenus de 2025 et affichera le TCAC régional le plus rapide. Les initiatives d'usines intelligentes en Inde, soutenues par 1,46 billion INR (19,7 milliards USD) d'incitations, stimulent la demande de commutation OT-IT convergée. Le déploiement de Xinghe AI Fabric 2.0 de Huawei à Shenzhen, Singapour et Sydney souligne l'élan hyperscale.

L'Amérique du Nord et l'Europe affichent une croissance unitaire plus lente mais déclenchent des renouvellements pilotés par la conformité, le règlement UE 2023/826 plafonnant la puissance en veille à 2-7 watts.[3]Commission européenne, "Règlement UE 2023/826 sur la puissance en veille et en veille en réseau," Commission européenne, ec.europa.eu Le Moyen-Orient et l'Afrique bénéficient des mandats de cloud souverain, avec des projets tels que le campus HUMAIN en Arabie saoudite spécifiant des structures compatibles 400 Gigabit.

L'Amérique du Sud bénéficie de 60 milliards USD de dépenses d'investissement en centres de données IA, notamment la construction de Tecto à Porto Alegre pour 200 millions BRL (37,2 millions USD). Les priorités d'approvisionnement divergent : les acheteurs occidentaux paient des primes pour un support multi-décennal, tandis que les clients asiatiques acceptent le risque des fournisseurs émergents pour des économies de prix de 40 à 60 %.

Paysage concurrentiel

Le marché des commutateurs intelligents gérés est modérément concentré : les cinq premiers fournisseurs — Cisco, HPE, Arista, Huawei et Dell — contrôlent collectivement environ 55 à 60 % des revenus mondiaux. L'ASIC Silicon One G300 de Cisco offre un débit de 102,4 Tbps et un pipeline programmable pour défendre sa part hyperscale.

La poussée 800 Gigabit d'Arista réduit les écarts de performance, tandis que Huawei est en tête dans les conceptions refroidies par liquide qui doublent la densité des racks. Les spécialistes industriels tels que Rockwell et Siemens s'imposent là où la certification IEC 62443 est obligatoire. Les perturbateurs comme Ubiquiti et TP-Link font pression sur les acteurs établis dans le segment PME avec des offres groupées cloud gérées à faible coût.

L'avantage concurrentiel repose de plus en plus sur l'automatisation IA et la télémétrie énergétique ; Extreme Networks et Arista ont déposé des brevets couvrant des moteurs d'inférence intégrés aux commutateurs qui détectent les anomalies localement. Les portails cloud approfondissent la dépendance, mais les plateformes d'orchestration comme Gluware atténuent l'hétérogénéité en abstrayant les interfaces CLI des fournisseurs.

Leaders du secteur des commutateurs intelligents gérés

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Arista Networks Inc.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cisco a dévoilé le commutateur quantique universel prenant en charge l'Ethernet classique et la distribution de clés quantiques pour la conformité à la sécurité post-quantique.

- Mars 2026 : Huawei a présenté le CloudEngine XH9230-128DQ-LC, un commutateur fixe refroidi par liquide de 51,2 Tbps permettant huit appareils par armoire.

- Mars 2026 : Moxa a publié sa brochure de solutions 2026 présentant des commutateurs gérés avec redondance PROFINET-MRP pour les installations à processus continu.

- Février 2026 : Cisco a lancé l'ASIC Silicon One G300 avec un débit de 102,4 Tbps et des crochets de télémétrie personnalisés.

- Février 2026 : Extreme Networks a présenté le point d'accès AP460C-WR Wi-Fi 6 avec des liaisons montantes 2,5 Gigabit et une alimentation PoE++.

Périmètre du rapport mondial sur le marché des commutateurs intelligents gérés

Le marché des commutateurs intelligents gérés constitue une catégorie hybride, alliant des fonctionnalités de gestion limitées à une configuration conviviale. Offrant des contrôles essentiels tels que la configuration des VLAN et la priorisation du trafic, ces commutateurs comblent le fossé entre les homologues non gérés et entièrement gérés. Leur croissance est stimulée par un appétit croissant pour des solutions de réseau rentables mais contrôlables, notamment parmi les PME et les environnements industriels légers.

Le rapport sur le marché des commutateurs intelligents gérés est segmenté par vitesse de port (Gigabit Ethernet [10/100/1000 Mbps], 10 Gigabit Ethernet, 25/40 Gigabit Ethernet, et 100 Gigabit et au-delà), nombre de ports (2-8 ports, 9-24 ports, 25-48 ports, et au-delà de 48 ports), méthode de gestion (natif cloud, natif sur site, et hybride), taille de l'industrie des utilisateurs finaux (petites et moyennes entreprises, et grandes entreprises), industrie des utilisateurs finaux (IT et télécommunications, santé, commerce de détail, gouvernement, éducation, et autres industries d'utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gigabit Ethernet (10/100/1000 Mbps) |

| 10 Gigabit Ethernet |

| 25/40 Gigabit Ethernet |

| 100 Gigabit et au-delà |

| 2-8 ports |

| 9-24 ports |

| 25-48 ports |

| Au-delà de 48 ports |

| Natif cloud |

| Natif sur site |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| IT et télécommunications |

| Santé |

| Commerce de détail |

| Gouvernement |

| Éducation |

| Autres industries d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par vitesse de port | Gigabit Ethernet (10/100/1000 Mbps) | |

| 10 Gigabit Ethernet | ||

| 25/40 Gigabit Ethernet | ||

| 100 Gigabit et au-delà | ||

| Par nombre de ports | 2-8 ports | |

| 9-24 ports | ||

| 25-48 ports | ||

| Au-delà de 48 ports | ||

| Par méthode de gestion | Natif cloud | |

| Natif sur site | ||

| Hybride | ||

| Par taille d'industrie des utilisateurs finaux | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par industrie des utilisateurs finaux | IT et télécommunications | |

| Santé | ||

| Commerce de détail | ||

| Gouvernement | ||

| Éducation | ||

| Autres industries d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des commutateurs intelligents gérés et sa croissance projetée ?

La taille du marché des commutateurs intelligents gérés s'élève à 6,44 milliards USD en 2026 et devrait atteindre 9,09 milliards USD d'ici 2031, reflétant un TCAC de 7,14 % (2026-2031).

Quelle région mènera l'adoption jusqu'en 2031 ?

L'Asie-Pacifique enregistrera l'expansion régionale la plus rapide avec un TCAC de 9,75 %, à mesure que les incitations à la fabrication électronique et les projets d'usines intelligentes se multiplient.

Pourquoi les PME investissent-elles massivement dans les commutateurs gérés ?

Les plateformes gérées dans le cloud et la tarification par abonnement permettent aux PME d'accéder à des fonctionnalités de niveau entreprise sans recruter d'ingénieurs réseau dédiés, entraînant un TCAC de 11,55 % pour le segment.

Comment le Wi-Fi 7 influence-t-il les spécifications des commutateurs ?

Les points d'accès Wi-Fi 7 nécessitent des liaisons montantes 2,5 Gigabit et 47 à 51 watts de PoE, contraignant les entreprises à remplacer les commutateurs Gigabit PoE+ hérités par des modèles multi-gigabit conformes à IEEE 802.3bt.

Quel rôle joue la réglementation énergétique dans les cycles de remplacement ?

Le règlement UE 2023/826 plafonne la puissance en veille en réseau à 2-7 watts à partir de 2027, obligeant les organisations à remplacer les commutateurs plus anciens et moins efficaces par des modèles dotés d'une gestion dynamique de l'alimentation.

Dernière mise à jour de la page le: