Taille et Part du Marché des Logiciels d'Écriture de Scénarios et de Scripts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

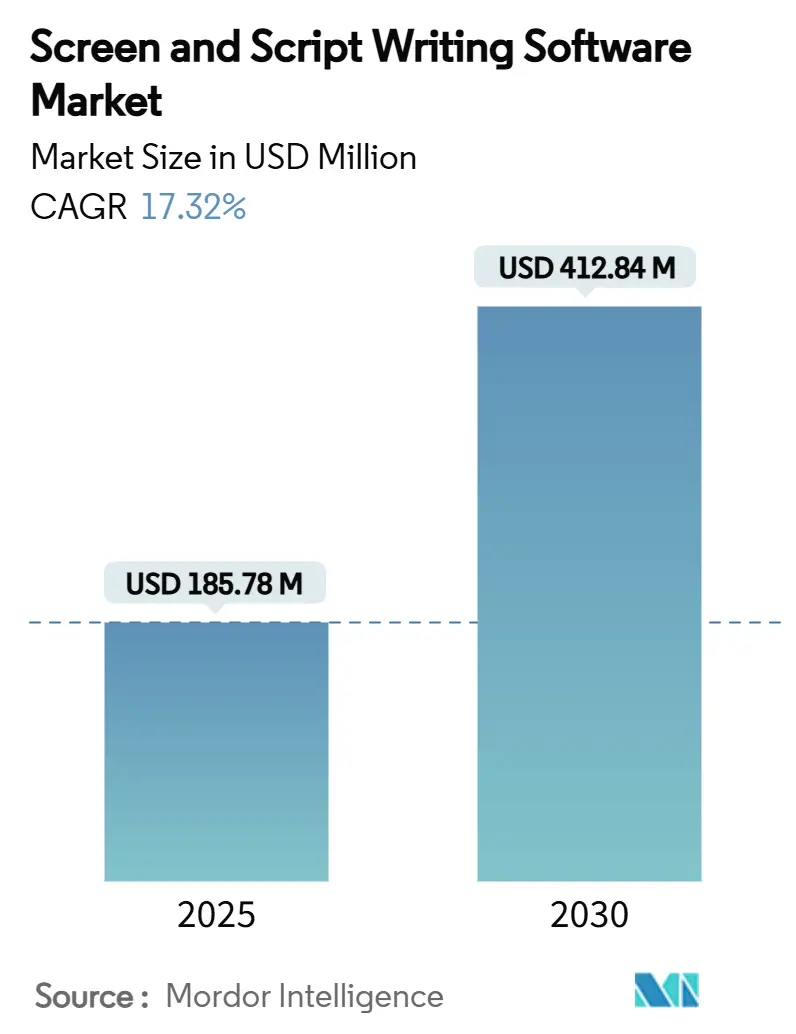

| Taille du Marché (2025) | 185.78 Millions de dollars américains |

| Taille du Marché (2030) | 412.84 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Écriture de Scénarios et de Scripts par Mordor Intelligence

La taille du marché des logiciels d'écriture de scénarios et de scripts s'élevait à 185,78 millions USD en 2025 et devrait atteindre 412,84 millions USD d'ici 2030, avec une expansion à un CAGR de 17,32 %. La trajectoire de croissance reflète une demande croissante pour des plateformes collaboratives améliorées par l'IA, une migration régulière vers le cloud et une adoption plus large parmi les créateurs indépendants. L'abonnement SaaS continue d'ancrer les revenus des fournisseurs même si les niveaux freemium se développent, tandis que les pôles régionaux de production en streaming en Asie-Pacifique accélèrent la localisation des produits et la demande de flux de travail multilingues. La clarté réglementaire de la Guilde des Scénaristes d'Amérique (WGA) concernant le rôle acceptable de l'IA renforce davantage le modèle de collaboration humain-IA qui sous-tend les nouvelles sorties de produits. L'intensité concurrentielle reste modérée : les leaders historiques sur ordinateur de bureau détiennent encore des parts significatives, mais font face à une disruption de la part de challengers natifs du navigateur, centrés sur l'apprentissage automatique, qui s'intègrent directement dans les pipelines de pré-production et de production virtuelle.[1]Guilde des Scénaristes d'Amérique, « Intelligence Artificielle », wga.org

Principaux Enseignements du Rapport

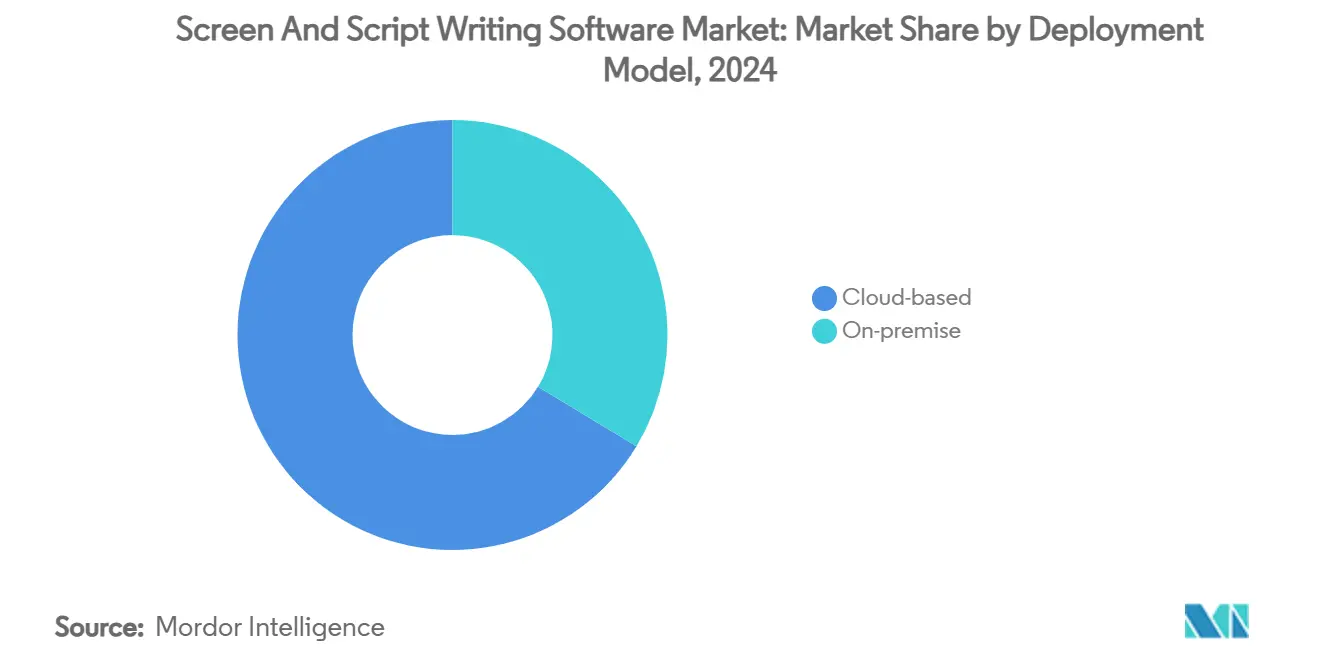

- Par modèle de déploiement, les solutions basées sur le cloud ont capturé 66,34 % de la part du marché des logiciels d'écriture de scénarios et de scripts en 2024 et progressent à un CAGR de 18,23 % jusqu'en 2030.

- Par plateforme, les outils basés sur le web ont contribué à hauteur de 48,77 % à la taille du marché des logiciels d'écriture de scénarios et de scripts en 2024 et devraient croître à un CAGR de 19,01 % jusqu'en 2030.

- Par utilisateur final, les scénaristes indépendants croissent à un CAGR de 21,73 % jusqu'en 2030, dépassant les studios de cinéma et de télévision, qui ont conservé une part de revenus de 39,71 % en 2024.

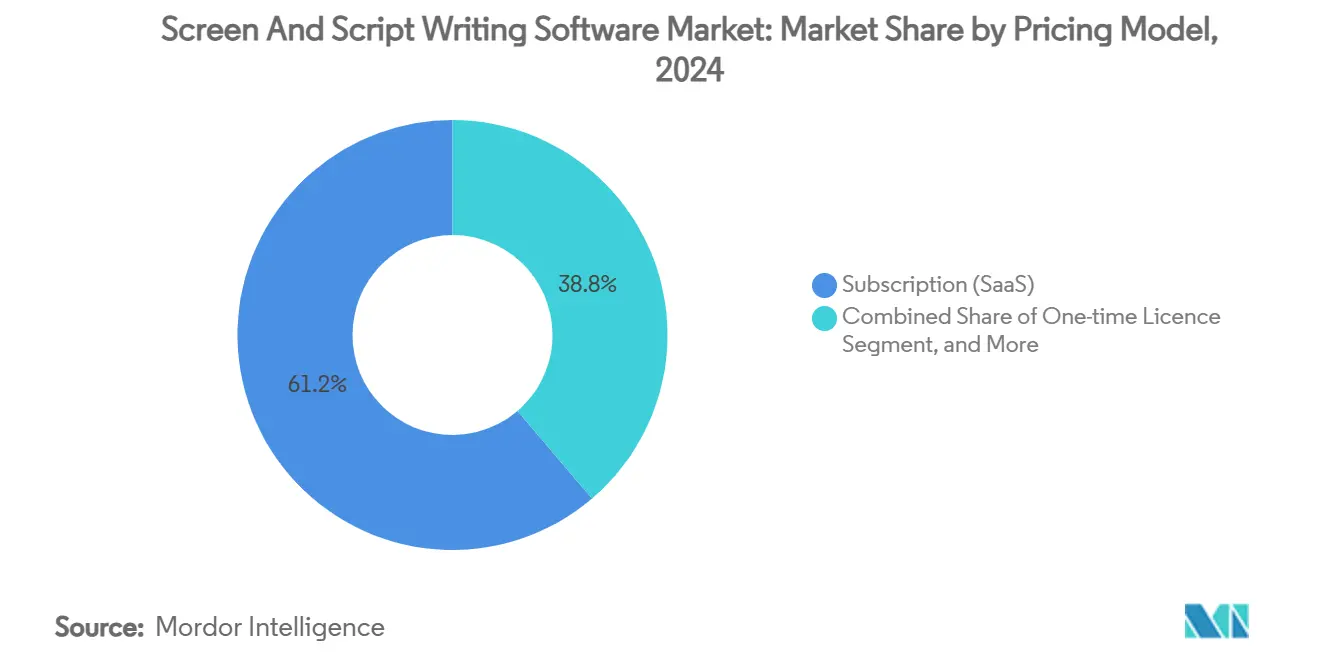

- Par modèle de tarification, le niveau d'abonnement détenait une part de 61,24 % de la taille du marché des logiciels d'écriture de scénarios et de scripts en 2024, tandis que les options freemium se développent à un CAGR de 19,82 % jusqu'en 2030.

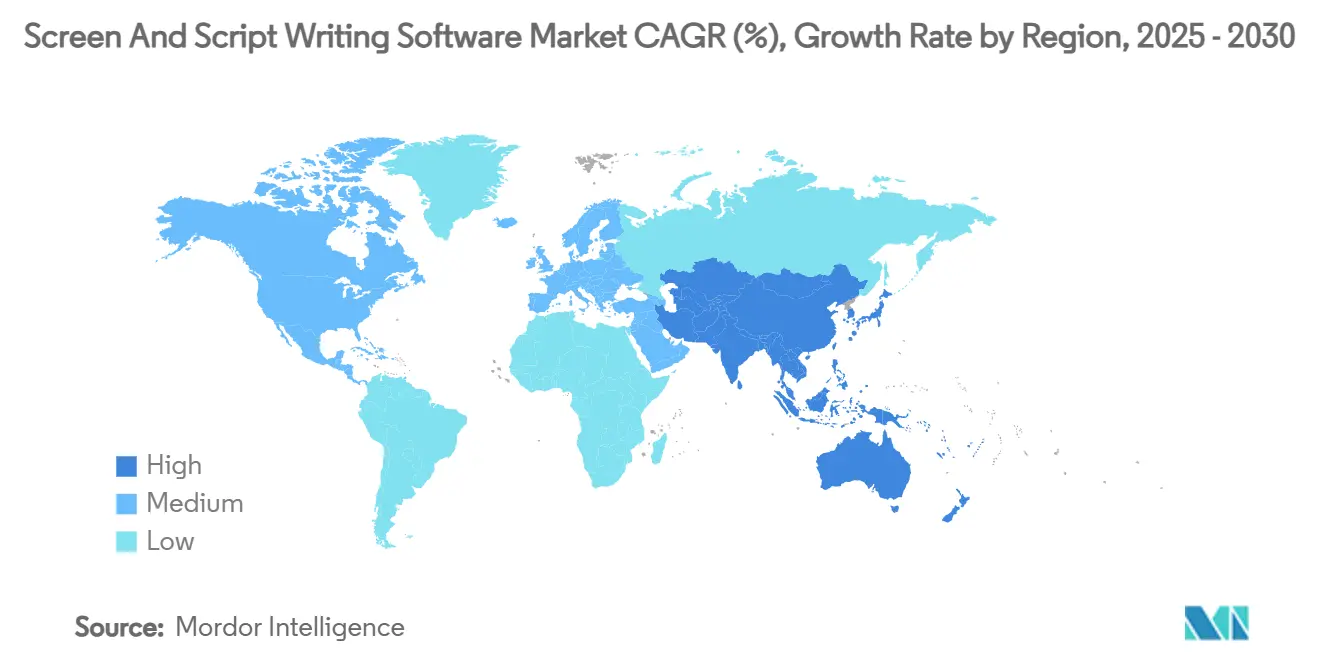

- Par géographie, l'Asie-Pacifique devrait afficher un CAGR de 20,81 % entre 2025 et 2030, dépassant l'Europe en tant que deuxième contributeur régional à la croissance globale de la valeur.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels d'Écriture de Scénarios et de Scripts*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de contenu original en streaming | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de plateformes collaboratives basées sur le cloud | +3.8% | Mondial, accéléré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Assistants d'écriture pilotés par l'IA et automatisation de la mise en forme | +3.1% | Adoption précoce en Amérique du Nord et en Europe, suivi par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du vivier de créateurs indépendants et de micro-studios | +2.9% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Alignement des flux de travail de production virtuelle en temps réel | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèle de monétisation des métadonnées de script en tant que code et des API | +1.4% | Pôles technologiques d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Contenu Original en Streaming

Les budgets de contenu sans précédent des services de streaming mondiaux remodèlent les flux de travail du scénario à l'écran. Netflix a investi 15 milliards USD en 2024, et des projets pilotes tels qu'« El Eternauta » ont démontré comment l'IA générative a comprimé les délais d'effets visuels par un facteur de dix, validant des chaînes d'outils intégrées qui connectent le développement du scénario aux tâches de production en aval.[2]Netflix, « Blog Technologique – L'IA Générative au Travail », netflix.com Les studios exigent désormais des plateformes qui intègrent des modules de budgétisation, de planification et de localisation pendant la phase d'écriture. Les acteurs régionaux du streaming en Inde, en Corée et en Indonésie accélèrent les capacités multilingues, tandis que les normes de narration épisodique poussent les fournisseurs à ajouter des tableaux de bord de showrunner qui suivent la continuité de l'arc de la saison. Les analyses prédictives qui estiment les scores d'affinité du public avant d'approuver les ébauches émergent comme un différenciateur clé exigé par les équipes de mise en service.

Adoption Croissante de Plateformes Collaboratives Basées sur le Cloud

L'édition en temps réel par plusieurs auteurs, le contrôle de version granulaire et la synchronisation instantanée des appareils sont devenus des attentes de base. L'architecture de WriterDuet permet une édition simultanée sans contraintes de verrouillage de fichiers, illustrant pourquoi les approches natives du navigateur dominent désormais les nouveaux déploiements en entreprise.[3]WriterDuet, « Plateforme d'Écriture de Scénarios Collaborative », writerduet.com Le déploiement cloud simplifie également l'intégration avec les suites de gestion de projet, permettant aux producteurs de surveiller l'avancement du script par rapport aux graphiques de consommation du budget. Les universités imposent de plus en plus des licences cloud car elles éliminent la gestion des images de laboratoire informatique et la logistique des clés de licence. La normalisation post-pandémique du travail hybride rend les flux de travail web à faible latence essentiels pour les équipes géographiquement dispersées.

Assistants d'Écriture Pilotés par l'IA et Automatisation de la Mise en Forme

Les modules d'apprentissage automatique accélèrent la génération des en-têtes de scène, le polissage des dialogues et la vérification automatique de la conformité avec les normes de modèles de studio. NolanAI a commercialisé ces fonctionnalités via des niveaux annuels allant de 480 USD à 1 200 USD, prouvant que les scénaristes paieront des primes pour des gains de productivité tangibles. Les directives de la WGA stipulent cependant que le texte généré par l'IA ne peut pas être qualifié de « matériel littéraire ». Cela garantit que la paternité humaine reste centrale, orientant les fournisseurs vers des modèles de co-création plutôt que vers la rédaction entièrement automatisée. À l'avenir, les dépôts de brevets par de grandes entreprises technologiques suggèrent que l'IA signalera bientôt les conflits potentiels de propriété intellectuelle et prédira les risques de censure régionale pendant la pré-production.

Expansion des Créateurs Indépendants et des Micro-Studios

Les créateurs du quotidien utilisant des équipements DSLR et de cinéma mobile accessibles stimulent la demande d'outils professionnels mais abordables. L'incubateur de production de la Full Sail University a vu ses inscriptions augmenter en 2025, et son programme standardise les plans cloud de Celtx pour tous les étudiants, renforçant la fidélité précoce à la marque. Les campagnes de financement participatif incluent désormais des postes budgétaires pour les outils de script basés sur le cloud, et les formats axés sur les réseaux sociaux nécessitent des modules qui produisent des scripts verticaux ou de 15 secondes compatibles avec les éditeurs intégrés aux applications. Les fournisseurs qui combinent des points d'entrée freemium avec des couches de vente incitative alimentées par l'IA sont en mesure de capter durablement cette cohorte de longue traîne.

Analyse de l'Impact des Freins sur le Marché des Logiciels d'Écriture de Scénarios et de Scripts*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des alternatives gratuites / open source | -2.7% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Coûts élevés de licence et d'abonnement pour les indépendants | -1.9% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Manque d'interopérabilité unifiée du balisage de scénario | -1.4% | Mondial, avec un impact aigu dans les productions collaboratives | Moyen terme (2-4 ans) |

| Risque de droits d'auteur dans les éléments narratifs générés par l'IA | -1.2% | Concentration réglementaire en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Alternatives Gratuites / Open Source

Les projets maintenus par la communauté tels que Trelby et KIT Scenarist offrent une mise en forme de base à coût zéro, incitant les cohortes sensibles au budget à reporter les mises à niveau payantes. Leurs dépôts GitHub souffrent cependant de cadences de mise à jour incohérentes, ce qui pousse les équipes professionnelles à migrer dès que des lacunes fonctionnelles apparaissent. Les fournisseurs commerciaux contrecarrent le discours sur les prix en regroupant le stockage cloud chiffré, la conformité à la sécurité de niveau studio et le support 24h/24 et 7j/7 — des avantages que les projets open source ne peuvent pas financer de manière fiable.

Coûts Élevés de Licence et d'Abonnement pour les Indépendants

Les licences autonomes telles que le package bureau de Final Draft à 249,99 USD restent aspirationnelles pour les scénaristes en début de carrière. Si les remises étudiantes offrent un soulagement temporaire, la hausse des prix après l'obtention du diplôme déclenche souvent un désabonnement vers des éditeurs web gratuits. Les fournisseurs expérimentent de plus en plus la micro-facturation à l'usage qui ne facture que les requêtes IA ou les sièges de collaboration. Une telle granularité élargit la demande adressable sans diluer la valeur perçue du produit auprès des acheteurs en entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels d'Écriture de Scénarios et de Scripts

Par Modèle de Déploiement :

Le Cloud Dépasse les Solutions Sur SiteLes offres basées sur le cloud ont contribué à hauteur de 66,34 % des revenus de 2024 et devraient croître à un CAGR de 18,23 % jusqu'en 2030, réaffirmant leur rôle central dans le marché des logiciels d'écriture de scénarios et de scripts. Ce leadership découle d'un accès sécurisé et indépendant des appareils qui prend en charge les scénaristes, showrunners et dirigeants distribués. La pandémie a validé la collaboration permanente comme une nécessité plutôt qu'un luxe, positionnant les infrastructures hébergées par les fournisseurs comme des choix par défaut pour les nouveaux investissements des studios. Les installations sur site persistent dans les maisons de post-production hollywoodiennes historiques où les politiques de données en réseau isolé restent strictes, mais les améliorations constantes du chiffrement de bout en bout, des pistes d'audit et des intégrations SSO remodèlent les calculs de risque en faveur du SaaS.

L'acquisition de Celtx par Backlight a illustré la prime que les investisseurs accordent aux écosystèmes holistiques natifs du cloud qui fusionnent l'écriture, la budgétisation et la planification dans un espace de travail unique. Ces effets de réseau élèvent les coûts de changement et renforcent la fidélité aux abonnements. Les programmes éducatifs apprécient également les déploiements cloud, les considérant comme des facilitateurs d'accès équitable pour les étudiants utilisant des ordinateurs portables personnels ou des laboratoires médias sur le campus. Par conséquent, la taille du marché des logiciels d'écriture de scénarios et de scripts attribuable aux licences éducatives devrait augmenter proportionnellement à la croissance des inscriptions dans les programmes d'études cinématographiques.

Par Plateforme :

Les Interfaces Web Réduisent l'Écart avec le BureauLes applications de bureau ont maintenu une part de 51,23 % en 2024, soutenues par l'utilisation bien établie de Final Draft parmi les scénaristes syndiqués. Pourtant, les concurrents natifs du navigateur enregistrent désormais un CAGR de 19,01 %, soulignant un changement séculaire vers des environnements sans installation qui se mettent à jour silencieusement. L'architecture des applications web progressives permet aux scénaristes de passer de l'ordinateur portable à la tablette sans friction de version, répondant directement aux problèmes de compatibilité de longue date. La pénétration des Chromebooks dans les cohortes du primaire, du secondaire et du supérieur accélère la préférence pour le web, car ils ne peuvent pas exécuter les binaires de bureau conventionnels.

Les expériences sur mobile/tablette restent une niche mais constituent une frontière pionnière pour les fournisseurs engagés dans un accès ubiquitaire. Alors que les équipes de production virtuelle itèrent les dialogues sur des scènes à LED, les annotations de script en temps réel via iPad ou téléphones pliables influencent de plus en plus l'efficacité sur le plateau. Les fournisseurs créant des langages d'interface utilisateur uniformes sur bureau, web et mobile captureront une part d'esprit incrémentale et minimiseront les frais généraux de recyclage des utilisateurs.

Par Modèle de Tarification :

Les Abonnements Dominent mais le Freemium AccélèreLes plans d'abonnement SaaS représentaient 61,24 % en 2024 et restent fondamentaux pour la prévisibilité des flux de trésorerie des fournisseurs. La livraison continue de modèles d'IA, de correctifs de sécurité et d'extensions de storyboard justifie la facturation récurrente pour les comptes d'entreprise. Les niveaux freemium, cependant, affichent un CAGR de 19,82 % alors que les fournisseurs s'empressent d'ensemencer tôt les écosystèmes de créateurs et de monétiser plus tard via des exportations avancées ou des sièges de révision d'équipe. La part du marché des logiciels d'écriture de scénarios et de scripts dérivée des licences uniques s'érodera davantage à moins que les fournisseurs ne reconditionne les packages perpétuels avec des extensions cloud optionnelles.

La segmentation des fonctionnalités par niveaux devient sophistiquée : les niveaux d'entrée permettent un nombre limité de pages de script et des PDF avec filigrane, tandis que les niveaux premium débloquent des analyses prédictives du public et l'hébergement en cloud privé. Cette stratification garantit que les utilisateurs sensibles aux prix restent engagés et évangélisent les produits sans cannibaliser le revenu moyen par utilisateur (ARPU) de premier rang.

Par Utilisateur Final :

Les Créateurs Indépendants Ancrent la Croissance Future des VolumesLes studios de cinéma et de télévision ont conservé 39,71 % en 2024 grâce aux budgets de production de blockbusters et aux cycles d'approvisionnement axés sur la conformité. Néanmoins, la cohorte des scénaristes indépendants se développe à un CAGR de 21,73 %, propulsée par la distribution démocratisée sur des plateformes de vidéo à la demande financées par la publicité (AVOD) en forte croissance. La taille du marché des logiciels d'écriture de scénarios et de scripts pour ce segment devrait dépasser 100 millions USD d'ici 2030, alors que les micro-studios internalisent les tâches d'écriture, de financement et de distribution traditionnellement gérées par les grands studios.

Les studios de jeux vidéo constituent un autre segment à forte croissance ; les outils de conception de narration ramifiée tels qu'Articy Draft intègrent des organigrammes visuels et une édition aller-retour en temps réel avec le moteur de jeu. Les unités de storyboard des agences publicitaires s'abonnent de plus en plus à des modules de script qui produisent simultanément des formats de 30 secondes et de 6 secondes, comprimant les délais de pré-production pour les campagnes numériques.

Analyse Géographique

Marché des Logiciels d'Écriture de Scénarios et de Scripts en Amérique du Nord

L'Amérique du Nord a représenté 39,64 % des revenus en 2024, ancrée par les écosystèmes de production de Los Angeles et de New York. La région bénéficie d'une adoption précoce de la mise en forme assistée par intelligence artificielle et d'infrastructures cloud matures et interconnectées. Les studios intègrent régulièrement des API de scripts dans leurs tableaux de bord budgétaires propriétaires, établissant ainsi des références fonctionnelles qui sont ensuite reproduites dans d'autres régions.

Marché des Logiciels d'Écriture de Scénarios et de Scripts en Europe

Le paysage multilingue de l'Europe crée une complexité : les fournisseurs doivent proposer un basculement en un clic entre les formats américains de style Final Draft, les mises en page standard britanniques et l'encodage des caractères en langue locale. La conformité au RGPD impose également des options de résidence des données au sein de l'UE. En conséquence, les clients européens préfèrent les fournisseurs qui proposent des centres de données sélectionnables dans la région, une fonctionnalité de plus en plus commercialisée comme un module complémentaire premium.

Marché des Logiciels d'Écriture de Scénarios et de Scripts en Asie-Pacifique

L'Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR de 20,81 % jusqu'en 2030. La Chine continentale migre en masse des binaires hérités piratés vers des plateformes bilingues anglais-mandarin sous licence, basées sur le cloud, qui accélèrent la coproduction transfrontalière. La Corée et le Japon canalisent des subventions gouvernementales vers la production locale, ce qui exige l'exportation intégrée de sous-titres et de sous-titres codés dès la phase d'écriture. Le secteur OTT en plein essor de l'Inde suscite une demande de prise en charge multi-dialectes et de suivi épisodique pour répondre aux obligations réglementaires de divulgation de la durée des épisodes.

Marché des Logiciels d'Écriture de Scénarios et de Scripts en Amérique du Sud et en MEA

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais présentent un potentiel de terrain vierge à mesure que les diffuseurs locaux développent leurs catalogues originaux. Les fonds régionaux de propriété intellectuelle conditionnent de plus en plus l'approbation du financement à l'utilisation de scripts collaboratifs en cloud laissant des pistes de révision auditables, rassurant ainsi les investisseurs sur la maturité des projets avant le décaissement des fonds.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Final Draft, sous la propriété de Cast & Crew, tire parti des synergies de regroupement avec les services de paie et de budgétisation, renforçant son emprise sur les scénaristes syndiqués. Celtx se concentre sur les segments indépendants et éducatifs, avec le capital de Backlight injectant des ressources dans l'accélération de la feuille de route. WriterDuet ancre sa proposition sur des fonctionnalités de collaboration en temps réel indisponibles dans les outils historiques.

Les entrants natifs de l'IA tels que NolanAI et Sudowrite cultivent des communautés d'adopteurs précoces en insérant des modules d'expansion de scène pilotés par GPT, d'analyse des sentiments et de correspondance de ton. Leur avantage réside dans des back-ends sans serveur et évolutifs qui itèrent plus rapidement que leurs homologues de bureau monolithiques. Ces dynamiques catalysent une vague de prospection de fusions-acquisitions par de plus grands consolidateurs de logiciels médias cherchant à combler rapidement les lacunes en matière d'IA et de cloud.

Les intégrateurs de systèmes et les hyperscalers cloud manifestent un intérêt croissant : les dépôts de brevets d'Amazon décrivent la dérivation automatique de listes de plans à partir des métadonnées de scénario, signalant une intégration verticale potentielle vers des suites de pré-production de bout en bout. Les fournisseurs de niche dans le jeu vidéo, tels qu'Articy Software, se différencient par la visualisation de narration ramifiée essentielle pour les médias interactifs. Le succès concurrentiel dépend désormais de la profondeur des écosystèmes de plateformes, de l'étendue des plug-ins tiers et de la solidité des certifications de sécurité de niveau entreprise.

Leaders du Secteur des Logiciels d'Écriture de Scénarios et de Scripts

Final Draft LLC

Celtx Inc.

StudioBinder Inc.

Adobe Inc.

WriterDuet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Logiciels d'Écriture de Scénarios et de Scripts

- Final Draft LLC

- Celtx Inc.

- StudioBinder Inc.

- Adobe Inc.

- WriterDuet Inc.

- Fade In LLC

- Write Brothers Inc. (Movie Magic Screenwriter)

- Arc Studio Labs Inc.

- Scrivener – Literature and Latte Ltd.

- Trelby Project (Open-source)

- KIT Scenarist LLC

- Highland Software LLC

- Contour – Mariner Software Inc.

- Storyist Software LLC

- Quip Story Software Ltd.

- Scrite – SandT Tech Services Pvt Ltd

- Ulysses GmbH

- Final Draft Mobile – Cast and Crew

- Amazon Storywriter (Amazon Studios)

- Microsoft Corp.

Développements récents dans le secteur du Marché des Logiciels d'Écriture de Scénarios et de Scripts

- Juillet 2025 : Netflix a confirmé que l'IA générative a raccourci la livraison des effets visuels sur « El Eternauta » d'un facteur 10, validant le pari stratégique sur des pipelines d'IA internes qui ingèrent de manière transparente les scripts finalisés et les transmettent aux moteurs de rendu en temps réel.

- Mars 2025 : Quote-Unquote Apps a lancé Highland Pro, une suite d'écriture multi-appareils avec mise en forme automatique, synchronisation iCloud et modes sans distraction. La mise à niveau étend l'échelle freemium de l'entreprise, positionnant le niveau payant comme un juste milieu abordable entre les outils open source et les packages d'entreprise.

- Mars 2025 : Articy a lancé articy:draft X pour macOS, étendant sa plateforme de narration interactive aux professionnels créatifs dans les flux de travail centrés sur Apple. Le lancement vise à capter les conteurs qui construisent des narrations ramifiées pour des jeux multiplateformes.

- Janvier 2025 : La Guilde des Scénaristes d'Amérique a révisé sa politique sur l'IA pour garantir la transparence chaque fois que des éléments générés par l'IA sont fournis aux scénaristes, consolidant le cadre collaboratif que les fournisseurs de logiciels doivent respecter.

Portée du Rapport sur le Marché Mondial des Logiciels d'Écriture de Scénarios et de Scripts

Aperçu de la Segmentation

| Basé sur le cloud |

| Sur site |

| Ordinateur de bureau |

| Web |

| Mobile / Tablette |

| Abonnement (SaaS) |

| Licence unique |

| Freemium / Financé par la publicité |

| Studios de Cinéma et de Télévision |

| Scénaristes Indépendants |

| Établissements d'Enseignement |

| Studios de Jeux Vidéo |

| Agences de Publicité et de Marketing |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par Plateforme | Ordinateur de bureau | ||

| Web | |||

| Mobile / Tablette | |||

| Par Modèle de Tarification | Abonnement (SaaS) | ||

| Licence unique | |||

| Freemium / Financé par la publicité | |||

| Par Utilisateur Final | Studios de Cinéma et de Télévision | ||

| Scénaristes Indépendants | |||

| Établissements d'Enseignement | |||

| Studios de Jeux Vidéo | |||

| Agences de Publicité et de Marketing | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des logiciels d'écriture de scénarios et de scripts d'ici 2030 ?

Le marché devrait atteindre 412,84 millions USD d'ici 2030, avec une croissance à un CAGR de 17,32 %.

Quelle région devrait se développer le plus rapidement entre 2025 et 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 20,81 % en raison de la montée en puissance de la production de contenu en streaming et de la modernisation des flux de travail locaux.

Pourquoi les déploiements basés sur le cloud connaissent-ils une croissance rapide ?

Les architectures cloud permettent la collaboration en temps réel, la synchronisation transparente des appareils et l'intégration avec les tableaux de bord de budgétisation, conduisant à un CAGR de 18,23 % pour le segment.

Comment les fonctionnalités d'IA influencent-elles les décisions d'achat ?

Les scénaristes paient des primes pour les modules d'IA qui automatisent la mise en forme, suggèrent des dialogues et prévoient les risques de conformité, tandis que les directives de la WGA préservent la paternité humaine.

Quels modèles de tarification dominent le marché ?

Les plans d'abonnement SaaS détiennent une part de 61,24 %, bien que les niveaux freemium se développent rapidement comme points d'entrée pour les créateurs indépendants.

Comment les assistants d'écriture IA remodèlent-ils les flux de travail créatifs ?

Les modules d'apprentissage automatique intégrés automatisent le polissage des dialogues, les en-têtes de scène et les vérifications de conformité, permettant aux scénaristes de rediriger leur temps vers le développement narratif tout en conservant la pleine paternité selon les règles de la WGA.

Dernière mise à jour de la page le: