Taille et Part du Marché des Applications de Productivité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

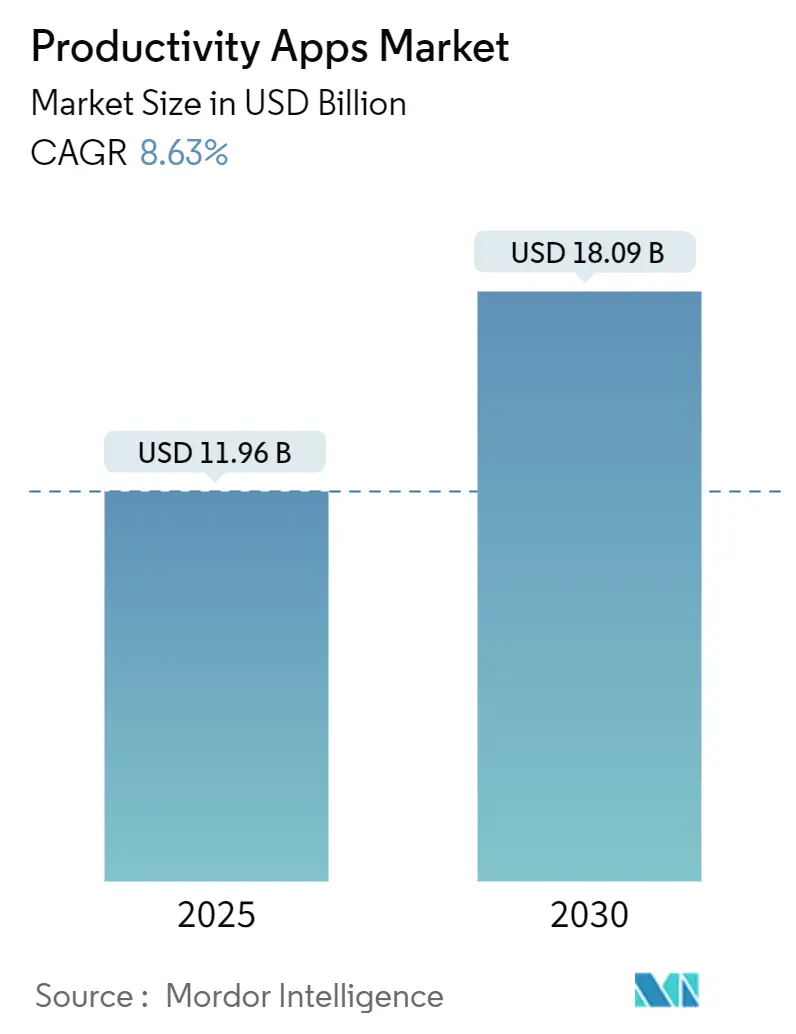

| Taille du Marché (2025) | 11.96 Milliards de dollars |

| Taille du Marché (2030) | 18.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.63% CAGR |

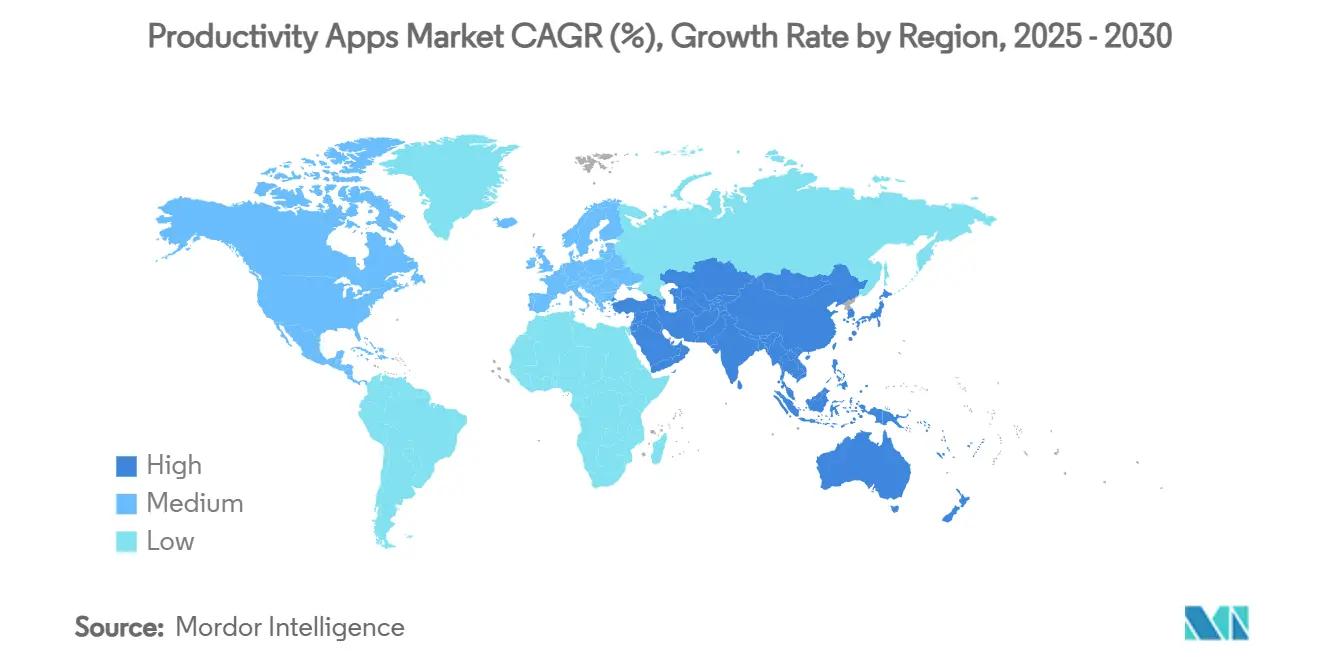

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

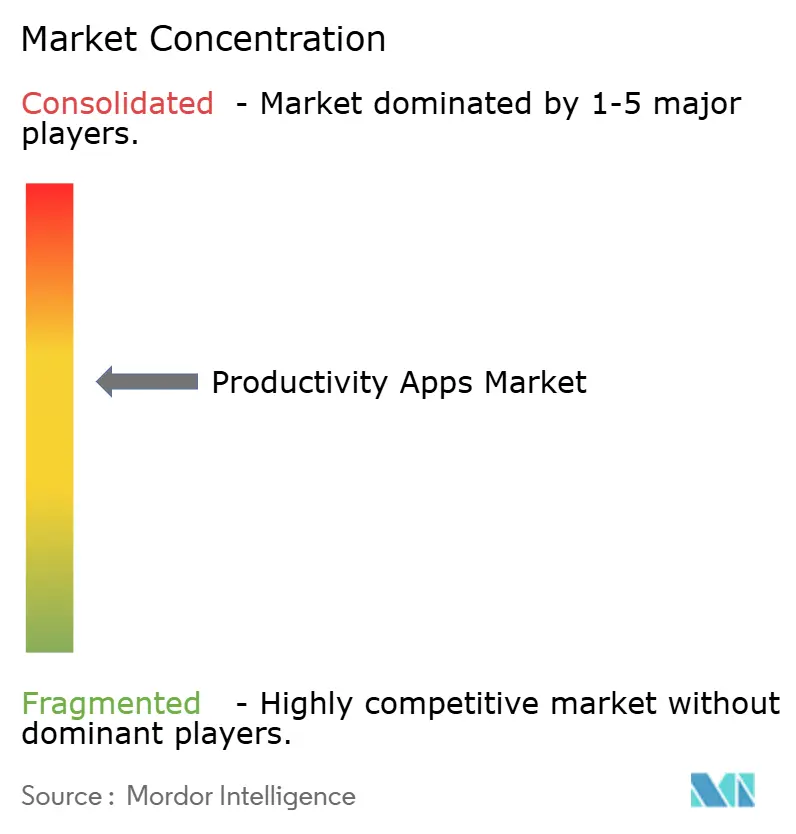

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications de Productivité par Mordor Intelligence

La taille du marché des applications de productivité s'établit à 11,96 milliards USD en 2025 et devrait atteindre 18,09 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,63 % sur la période 2025-2030. La demande s'élargit à mesure que le travail hybride atteint une masse critique, avec 30 % des réunions couvrant désormais plus d'un fuseau horaire, ce qui oblige les entreprises à donner la priorité à la collaboration multiplateforme. Les fournisseurs parviennent à relier l'investissement dans les technologies de productivité à des retours mesurables ; par exemple, Eaton a réduit le temps de documentation de 83 % après avoir ajouté la création de contenu assistée par IA à sa base de connaissances mondiale. L'élan d'adoption bénéficie également de la consommérisation continue des logiciels d'entreprise, de la migration vers le cloud et du regroupement rapide de l'automatisation avec la gestion traditionnelle des tâches. L'intensité concurrentielle reste élevée, les acteurs établis et les start-ups cherchant à se différencier sur la précision de l'IA, l'étendue des flux de travail et l'extensibilité des écosystèmes. Parallèlement, des vents contraires structurels tels que l'épuisement numérique et la hausse des incidents de sécurité liés aux fonctionnalités d'IA tempèrent la courbe de croissance à court terme.

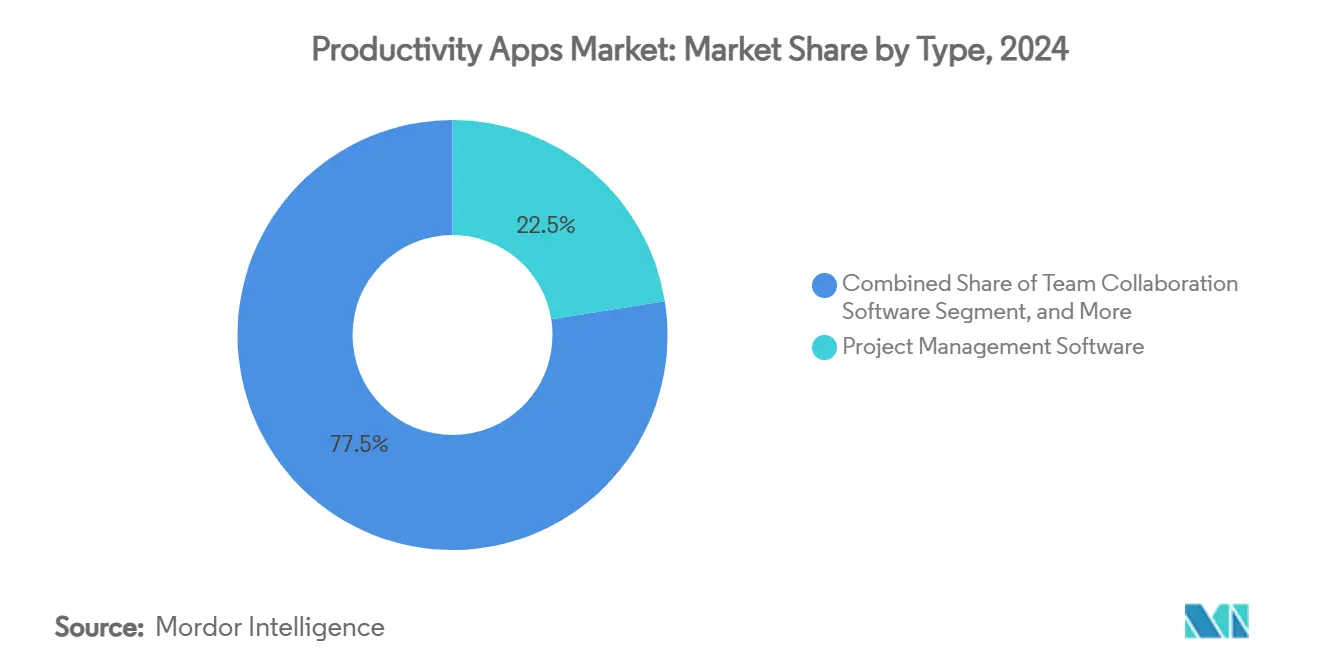

- Par type de produit, les logiciels de gestion de projet ont dominé avec 22,5 % de la part du marché des applications de productivité en 2024, tandis que les plateformes d'automatisation et d'intégration devraient se développer à un CAGR de 9,2 % jusqu'en 2030.

- Par plateforme, les déploiements web/bureau représentaient 66,5 % de la taille du marché des applications de productivité en 2024, tandis que les déploiements mobiles représentent la trajectoire la plus rapide avec un CAGR de 10,0 % jusqu'en 2030.

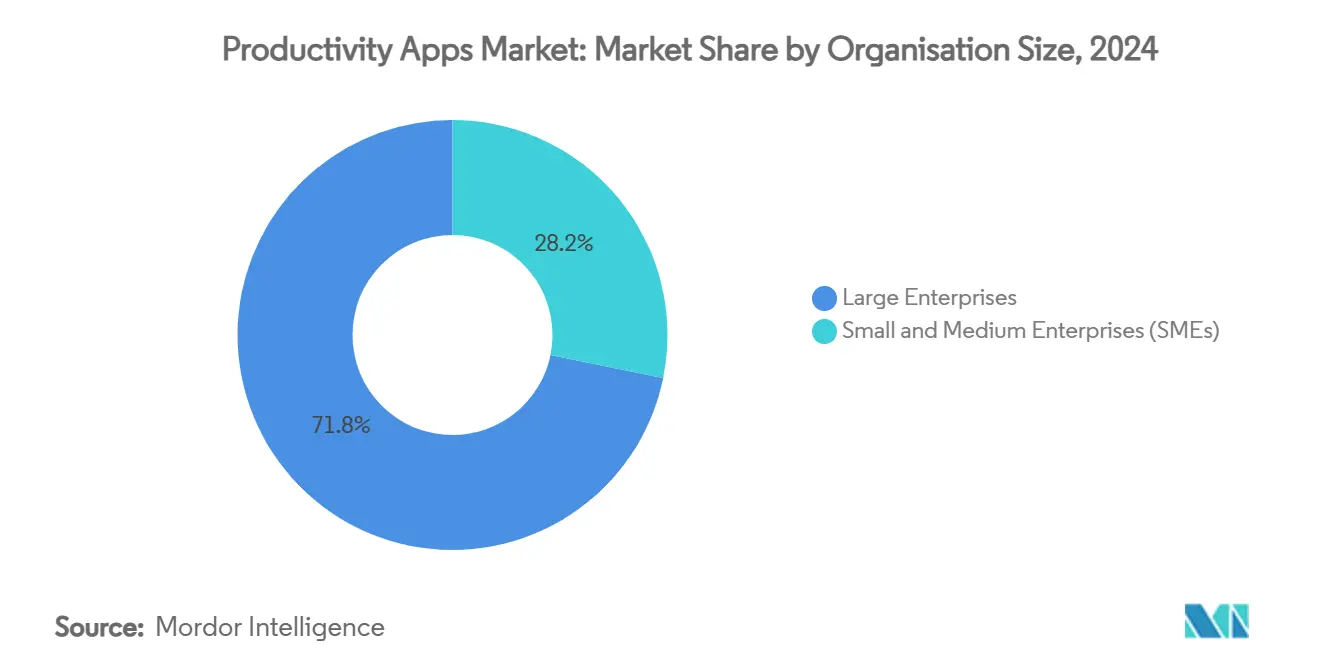

- Par taille d'organisation, les grandes entreprises ont capté 71,8 % de la valeur du marché des applications de productivité en 2024, mais les petites et moyennes entreprises devraient progresser à un CAGR de 10,5 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient 18,4 % de la taille du marché des applications de productivité en 2024 et le secteur manufacturier progresse à un CAGR de 8,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé le leadership avec 38,1 % de la part du marché des applications de productivité en 2024, tandis que l'Asie-Pacifique affiche le CAGR le plus élevé à 9,6 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des Applications de Productivité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modèles de travail à distance et hybrides | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Informatique en nuage et livraison SaaS | +1.5% | Mondial | Long terme (≥ 4 ans) |

| IA et automatisation pour l'efficacité des flux de travail | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Suites de collaboration multiplateforme | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Places de marché sans code/à faible code | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Applications de bien-être numérique | +0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Modèles de Travail à Distance et Hybrides

Les volumes de travail en ligne transfrontalier ont augmenté de 30 % depuis la pandémie, signalant un changement structurel à long terme dans les besoins de collaboration. Les dirigeants acceptent de plus en plus que le travail distribué soit permanent, même si les obligations de présence au bureau persistent, ce qui soutient l'acquisition de suites cloud sécurisées reliant les espaces de travail physiques et virtuels. Les feuilles de route technologiques incluent désormais la messagerie asynchrone, les tableaux blancs partagés et les moteurs de flux de travail qui éliminent les frictions liées aux fuseaux horaires. La demande est particulièrement prononcée en Inde et dans d'autres pôles de talents émergents qui s'appuient sur le travail indépendant mondial pour rester compétitifs. Les entreprises continuent donc de reconstruire leurs espaces de travail numériques autour d'architectures axées sur l'intégration, capables d'orchestrer conversations, fichiers et analyses.

Intégration de l'IA et de l'Automatisation pour l'Efficacité des Flux de Travail

Plus de 20 % des applications professionnelles devraient intégrer une personnalisation pilotée par l'IA d'ici 2028, plaçant l'automatisation prédictive des tâches au cœur de la sélection des logiciels. Les dépenses des entreprises en licences ChatGPT ont augmenté de 600 % d'une année sur l'autre, confirmant que les acheteurs grand public testent désormais l'IA générative au-delà des phases pilotes.[1]Emburse, « Indice des dépenses technologiques 2024 : mise en évidence de la croissance des investissements dans le SaaS et l'IA », emburse.com Les fabricants illustrent les bénéfices, où les difficultés initiales de déploiement cèdent la place à une courbe en J de productivité qui accélère ensuite le débit et la disponibilité. La décision de Yahoo Japan d'imposer l'IA générative à l'ensemble de ses 11 000 employés souligne comment les grandes organisations convertissent les enseignements des phases pilotes en modèles opérationnels à grande échelle. Les chercheurs en politiques publiques observent également des effets positifs sur la productivité du travail, à condition que les entreprises investissent simultanément dans la montée en compétences et dans des pipelines de données sécurisés.

Places de Marché d'Extensibilité Sans Code/À Faible Code

Les trois quarts des entreprises utilisent déjà au moins quatre outils sans code, ce qui met en évidence une réallocation structurelle des tâches de développement de l'informatique vers les experts métier. La valeur du marché pourrait atteindre 251 milliards USD d'ici 2030, à mesure que les développeurs citoyens comblent les lacunes en compétences et accélèrent le délai de création de valeur. Les principaux cabinets de conseil notent que les plateformes à faible code ont fourni 75 % des nouvelles applications d'entreprise en 2021 et que l'élan ne s'est fait qu'accélérer, notamment lorsque l'IA suggère des composants que les utilisateurs glissent dans les flux de travail. Les équipes informatiques des entreprises dépendent désormais des interfaces sans code pour 63 % de leurs opérations quotidiennes, ce qui indique que ces outils sont devenus essentiels plutôt que périphériques. L'agilité qui en résulte raccourcit les cycles d'innovation, permettant aux entreprises d'itérer les processus métier en semaines plutôt qu'en trimestres.

Prolifération de l'Informatique en Nuage et de la Livraison SaaS

Les dépenses SaaS ont augmenté de 7,7 % au deuxième trimestre 2024, même si les équipes financières scrutaient les chevauchements d'abonnements. L'architecture native du cloud permet des mises à jour instantanées et une disponibilité mondiale, mais soulève des préoccupations en matière de résidence des données et de dépendance vis-à-vis des fournisseurs. Le déploiement de Copilot par Microsoft illustre à la fois la demande et la complexité de l'IA dans le cloud, avec près de 70 % des entreprises du Fortune 500 adoptant l'assistant au cours de sa première année. La conception axée sur les API est de plus en plus standard pour tisser des plateformes disparates en espaces de travail numériques cohérents, mais des limites de débit incohérentes et des versions de schémas encore restreindre l'interopérabilité entre les fournisseurs. Dans l'ensemble, la livraison SaaS abaisse les barrières à l'entrée pour les petites équipes tout en répondant aux exigences d'échelle des déploiements multinationaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité des données et confidentialité dans les applications cloud | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Fatigue des abonnements chez les PME | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Limites de débit des API et lacunes d'interopérabilité | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Épuisement numérique et réduction de l'adoption par les utilisateurs finaux | -0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité dans les Applications Cloud

La part des incidents de sécurité liés aux outils d'IA est passée à 40 % en 2025 contre 27 % en 2023, soulignant à quelle vitesse l'innovation dépasse la gouvernance.[2]Knostic, « Guide de sécurité des données et de gouvernance de Microsoft Copilot », knostic.ai Les entreprises doivent superposer des principes de confiance zéro et de filtrage de contenu sur chaque flux de travail de productivité, car les données sensibles transitent désormais par des modules de génération de texte, de résumé et de transcription consultable. Pour les secteurs réglementés, des avenants contractuels tels que les accords de partenariat commercial HIPAA deviennent obligatoires avant que les fonctionnalités d'IA puissent être mises en service. Les accès sur-autorisés et les contenus hallucinés accroissent les risques, imposant des cycles de révision supplémentaires qui ralentissent les déploiements. Par conséquent, les acheteurs privilégient de plus en plus les fournisseurs qui publient des feuilles de route de sécurité transparentes et des attestations d'audit par des tiers.

Épuisement Numérique Réduisant l'Adoption par les Utilisateurs Finaux

La surcharge cognitive due aux notifications continues et au multitâche virtuel érode l'efficacité même que les logiciels promettent. Des études quantitatives montrent qu'une charge d'information élevée est corrélée au stress, à l'épuisement professionnel et à de moins bons résultats en matière de santé mentale. Les travailleurs de l'économie à la demande font preuve d'une créativité accrue lorsqu'ils sont absorbés par la technologie, mais une fois les seuils de saturation numérique franchis, les performances créatives chutent et l'épuisement augmente. Les environnements à distance intensifient le défi en brouillant les frontières entre vie professionnelle et vie privée, ce qui amène les organisations à déployer des politiques structurées de « détox numérique » et des analyses plafonnant la collaboration en dehors des heures de travail. Si elles ne sont pas traitées, la fatigue diminue les taux d'utilisation et peut retarder les mises à niveau plus larges des plateformes, en particulier là où les réglementations du travail mettent l'accent sur la sécurité psychosociale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Gestion de Projet en Tête Tandis que l'Automatisation s'Accélère

La gestion de projet a maintenu une part de marché des applications de productivité de 22,5 % en 2024, reflétant son rôle ancré dans l'orchestration d'initiatives complexes et transfonctionnelles. La demande reste soutenue à mesure que les entreprises développent les pratiques agiles et nécessitent des fonctionnalités de diagramme de Gantt, de Kanban et de suivi des risques alimentant les tableaux de bord des dirigeants. Néanmoins, les plateformes d'automatisation et d'intégration fixent le rythme de croissance avec un CAGR de 9,2 % jusqu'en 2030, à mesure que les organisations pivotent de la capture manuelle des tâches vers l'orchestration de flux de travail pilotée par les événements. Ce changement est visible dans la hausse des volumes d'appels API et l'adoption de règles basées sur des déclencheurs qui confient les actions répétitives à des robots, libérant ainsi les managers pour une planification de plus haut niveau. Les suites de collaboration qui mêlent chat, tableau blanc et calendriers de projet gagnent également du terrain, érodant la frontière héritée entre l'exécution du travail et la communication. Les outils de prise de notes évoluent vers des bases de connaissances alimentées par l'IA qui résument les résultats des réunions et font remonter des extraits réutilisables, réduisant les frictions de recherche. Les tableaux blancs numériques tels que Miro — desservant désormais 200 000 clients — illustrent comment les canevas visuels comblent le déficit de créativité laissé par les réunions virtuelles. Les applications de gestion de la concentration continuent d'émerger, portées par les initiatives de bien-être et la pression réglementaire pour atténuer la surcharge numérique. Collectivement, ces dynamiques renforcent un marché à double trajectoire dans lequel la gouvernance structurée des projets coexiste avec des couches d'automatisation légères qui adaptent les flux de travail en temps réel.

Par Plateforme : L'Élan Mobile Défie la Domination du Bureau

Les déploiements web/bureau captent encore 66,5 % de la valeur du marché des applications de productivité en 2024, car les entreprises ont historiquement standardisé sur des suites centrées sur le navigateur qui s'intègrent aux piles d'identité d'entreprise. Pourtant, les installations mobiles s'accélèrent à un CAGR de 10,0 % jusqu'en 2030, portées par le fait que les employés consultent leur téléphone environ 150 fois par jour. La mobilité est passée d'un simple confort à une nécessité, les employés de première ligne et les managers s'attendant à une parité de fonctionnalités entre les appareils. Le développement mobile rapide sans code comble les pénuries de talents en permettant aux spécialistes métier d'assembler des micro-applications sans expertise en Objective-C ou Kotlin. Les extensions de navigateur et les applications web progressives brouillent davantage les frontières, permettant aux travailleurs du savoir de reprendre des sessions sur ordinateur portable, tablette et smartphone sans perdre le contexte. Malgré cette croissance, le mobile fait face à des défis tels que la consommation de batterie due aux appels vidéo continus et la nécessité de modèles de données conteneurisés répondant aux normes de sécurité des entreprises sur les appareils personnels. Les fournisseurs proposant des mises en page adaptatives, l'édition hors ligne et la connexion biométrique sont les mieux positionnés pour capter la hausse. Pendant ce temps, les SDK multiplateformes garantissent qu'une base de code unique peut cibler plusieurs facteurs de forme, raccourcissant les cycles de publication et réduisant la fragmentation.

Par Taille d'Organisation : L'Accélération des PME Réduit l'Écart

Les grandes entreprises représentaient 71,8 % des dépenses en 2024, car la complexité des flux de travail, la conformité mondiale et les besoins de personnalisation approfondie justifient des feuilles de route de productivité pluriannuelles. Ces organisations déploient souvent plus de 200 produits SaaS distincts, rendant les moteurs d'intégration et la gouvernance des licences essentiels. Cependant, les petites et moyennes entreprises devraient croître à un CAGR de 10,5 %, s'appropriant une part croissante du pool global. Les niveaux d'abonnement cloud et les modèles de meilleures pratiques intégrés réduisent les frictions d'intégration, permettant aux PME de bénéficier de capacités autrefois réservées aux piles informatiques de niveau Fortune. Des études montrent que les PME intégrant des modules de gestion des stocks compatibles IoT dans leurs suites de productivité atteignent des améliorations de 25 à 35 % de la précision des stocks, ainsi que des réductions de 20 à 30 % des coûts de stockage, réalisant généralement un retour sur investissement positif en moins de 18 mois. Des défis subsistent : les PME sont particulièrement sensibles aux chevauchements d'abonnements et manquent souvent d'administrateurs spécialisés, ce qui pousse les fournisseurs à regrouper le support et les analyses d'utilisation dans les plans d'entrée de gamme. Les programmes du secteur public en Europe orientent également des subventions vers la numérisation des PME, signalant un soutien politique pour une adoption soutenue.

Par Secteur d'Utilisation Final : Le Secteur Manufacturier Émerge comme le Plus Rapide

L'informatique et les télécommunications ont conservé le leadership avec une part de marché des applications de productivité de 18,4 % en 2024, reflétant le volume élevé de travaux d'ingénierie distribués à l'échelle mondiale du secteur qui bénéficient en premier des piles de collaboration. Le secteur manufacturier, cependant, affiche la croissance la plus élevée à un CAGR de 8,8 % jusqu'en 2030, à mesure que l'Industrie 4.0 brouille les logiciels d'usine et de bureau. Les responsables d'usine superposent de plus en plus des tableaux blancs visuels, le suivi des problèmes et les analyses d'IA sur les tableaux de bord opérationnels, synchronisant les équipes de maintenance et les partenaires de la chaîne d'approvisionnement. Les équipes BFSI s'appuient sur des chaînes d'approbation structurées correspondant aux pistes d'audit rigoureuses exigées par les régulateurs. Le secteur de la santé adopte des hubs de communication de qualité clinique pour coordonner les parcours de soins et les protocoles de recherche. L'éducation reste un secteur vertical essentiel, les universités intégrant des modules LMS directement dans les applications d'espace de travail pour permettre l'apprentissage mixte. Le commerce de détail et le commerce électronique déploient des fonctions de productivité dans les équipes de merchandising et de service client, notamment lors des pics de volume saisonniers. Les agences gouvernementales adoptent des suites collaboratives sécurisées et prêtes pour l'audit afin de répondre aux mandats de transparence, bien que les cycles d'approvisionnement restent longs. Dans tous les secteurs, le dénominateur commun est un alignement plus étroit entre l'exécution en première ligne et les analyses du back-office, souvent médié par des assistants IA qui font remonter des informations exploitables.

Analyse Géographique

L'Amérique du Nord a conservé 38,1 % des dépenses mondiales en 2024 grâce à une infrastructure cloud mature, un financement continu de l'innovation et un nombre élevé de licences par habitant. Les multinationales des États-Unis mènent l'adoption des copilotes IA et de l'automatisation à faible code, les utilisant pour rationaliser des portefeuilles d'applications tentaculaires. Le Canada suit grâce à des programmes fédéraux qui subventionnent la numérisation des PME, tandis que le Mexique bénéficie des tendances de délocalisation de proximité qui nécessitent une orchestration de projets transfrontaliers. La croissance se modère légèrement à mesure que les grandes entreprises approchent de la saturation dans les modules de communication de base et concentrent leur attention sur la qualité de l'intégration et la posture de sécurité. L'examen réglementaire de la génération de contenu par IA entraîne également un déploiement prudent des fonctionnalités génératives, notamment dans les comptes de santé et du secteur public.

L'Asie-Pacifique enregistre l'expansion la plus rapide à un CAGR de 9,6 % pour 2025-2030, alimentée par l'échelle démographique, la pénétration rapide des smartphones et les programmes numériques gouvernementaux agressifs. L'Inde et l'Indonésie illustrent comment la collaboration dans le cloud renforce les exportateurs de services informatiques et d'externalisation des processus de back-office. Les fabricants chinois intègrent des tableaux de bord de productivité avec les MES et les ERP pour accélérer les objectifs d'usine intelligente, tandis que les entreprises de services japonaises formalisent des guides d'utilisation de l'IA générative comme le mandat pour tous les employés de Yahoo Japan. Il en résulte un marché stratifié où les fournisseurs SaaS locaux coexistent avec des entrants mondiaux, chacun adaptant ses offres aux préférences linguistiques, de conformité et de paiement locales. Les investisseurs injectent des capitaux dans des start-ups spécialisées par secteur vertical, élargissant encore le choix de logiciels pour les acheteurs d'entreprise.

L'Europe représente une base d'opportunités considérable mais réalise une trajectoire plus lente car seulement 15 % des projets de transformation numérique ont pleinement mis en œuvre les capacités cibles. Les entreprises anticipent une hausse de productivité de 38 % une fois les déploiements arrivés à maturité, mais citent les pénuries de compétences et les régimes réglementaires fragmentés comme principaux obstacles. Le bloc signale néanmoins 100 millions de consommateurs numériques supplémentaires depuis 2019, signalant une demande en aval. Les pays nordiques et du Benelux surpassent en matière d'adoption de l'automatisation pilotée par l'IA, tandis que l'Europe du Sud est à la traîne en raison de la taille moyenne plus petite des entreprises et des budgets informatiques contraints. Au-delà des régions principales, l'Amérique du Sud et le Moyen-Orient et l'Afrique constituent des frontières émergentes où l'amélioration de la connectivité par fibre et les lancements de centres de données cloud abaissent progressivement les barrières à l'adoption, créant des vents favorables à long terme pour les fournisseurs capables de localiser les prix et le support.[3]Bas Bakker, « Comment l'IA peut stimuler la productivité en Amérique latine », imf.org

Paysage Concurrentiel

La concurrence est modérée à élevée, les géants des plateformes Microsoft, Google et Atlassian s'appuyant sur des suites intégrées pour conserver la part de portefeuille des entreprises, tandis que des fournisseurs spécialisés tels qu'Asana, Monday.com, Notion et Context innovent sur la convivialité et la profondeur de l'IA. Les fusions et acquisitions façonnent le secteur : le rachat de Coda par Grammarly unit l'assistance à la rédaction avec des documents d'espace de travail flexibles, et la vente de Smartsheet pour 8,4 milliards USD à des propriétaires de capital-investissement injecte de nouveaux capitaux pour l'expansion de la gestion du travail en entreprise. Atlassian étend sa portée en rachetant Loom et en intégrant des assistants IA qui résument automatiquement les réunions vidéo directement dans Jira et Confluence. Pendant ce temps, Canva et Miro poussent la collaboration visuelle dans des niches de tableau blanc adjacentes, défiant les logiciels de présentation traditionnels.

La différenciation stratégique repose sur trois leviers. Premièrement, les modèles d'IA propriétaires qui améliorent la précision de la synthèse, l'extraction des points d'action et la traduction linguistique apportent une valeur tangible aux utilisateurs. Deuxièmement, les API ouvertes et les écosystèmes de places de marché favorisent les extensions tierces qui fidélisent les clients grâce aux effets de réseau. Troisièmement, les modèles verticalisés et les bibliothèques de conformité raccourcissent les cycles de déploiement dans les secteurs réglementés. Les nouveaux entrants exploitent des lacunes telles que les analyses de bien-être numérique et l'automatisation à faible code pour le personnel non technique, souvent livrées via des niveaux freemium pour favoriser une adoption virale. Les acteurs établis répondent en élargissant les offres groupées de licences et en intégrant des copilotes tout au long du flux de travail pour maintenir la pertinence des utilisateurs actifs quotidiens.

La complexité des prix augmente à mesure que les équipes d'approvisionnement luttent contre la prolifération des abonnements. Les fournisseurs mettent en avant des calculs de coût total de possession incluant les économies d'automatisation pour justifier les extensions de licences. La posture de sécurité devient un facteur de décision primaire après la hausse des incidents liés à l'IA, propulsant les audits par des tiers et les options d'hébergement régional des données au premier plan des conversations commerciales. L'architecture globale du marché devrait se consolider autour d'une poignée de plateformes larges coexistant avec une longue traîne de micro-spécialistes axés sur des besoins spécifiques à un domaine.

Leaders du Secteur des Applications de Productivité

Microsoft Corporation

Google LLC

Atlassian Corporation PLC

Salesforce Inc. (Slack)

Citrix Systems Inc. (GoTo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Context a levé 11 millions USD en financement d'amorçage pour lancer une suite bureautique native IA qui automatise le travail de connaissance via des agents génératifs.

- Mars 2025 : Notion a dépassé 100 millions d'utilisateurs et a annoncé Notion Mail après des retours positifs de la version bêta.

- Janvier 2025 : Atlassian a déclaré un chiffre d'affaires annualisé de 5 milliards USD et a franchi le cap du million d'utilisateurs actifs mensuels de l'IA sur sa plateforme.

- Janvier 2025 : Smartsheet a finalisé son acquisition pour 8,4 milliards USD par Blackstone et Vista Equity Partners, versant aux actionnaires 56,50 USD par action.

Portée du Rapport sur le Marché Mondial des Applications de Productivité

| Logiciels de Gestion de Projet |

| Logiciels de Collaboration d'Équipe |

| Prise de Notes et Documentation |

| Suivi du Temps et Planification |

| Outils de Gestion de la Concentration et de Lutte contre les Distractions |

| Plateformes d'Automatisation et d'Intégration |

| Tableau Blanc Numérique |

| Autres Types |

| Web / Bureau |

| Mobile (iOS et Android) |

| Multiplateforme / Extensions de Navigateur |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Éducation |

| Secteur Manufacturier |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Logiciels de Gestion de Projet | |

| Logiciels de Collaboration d'Équipe | ||

| Prise de Notes et Documentation | ||

| Suivi du Temps et Planification | ||

| Outils de Gestion de la Concentration et de Lutte contre les Distractions | ||

| Plateformes d'Automatisation et d'Intégration | ||

| Tableau Blanc Numérique | ||

| Autres Types | ||

| Par Plateforme | Web / Bureau | |

| Mobile (iOS et Android) | ||

| Multiplateforme / Extensions de Navigateur | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | |

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Éducation | ||

| Secteur Manufacturier | ||

| Commerce de Détail et Commerce Électronique | ||

| Médias et Divertissement | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des applications de productivité ?

La taille du marché des applications de productivité est de 11,96 milliards USD en 2025.

À quelle vitesse le marché des applications de productivité devrait-il croître ?

Le marché devrait afficher un CAGR de 8,63 % entre 2025 et 2030.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Les logiciels de gestion de projet sont en tête avec une part de marché de 22,5 % en 2024.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un CAGR prévu de 9,6 % jusqu'en 2030.

Quel est le principal risque freinant l'adoption ?

Les préoccupations en matière de sécurité des données et de confidentialité entourant les applications cloud compatibles IA constituent actuellement le frein le plus important, réduisant d'environ 1,3 point de pourcentage le CAGR prévu.

Dernière mise à jour de la page le: