Taille et part du marché du développement d'applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 305.18 Milliards de dollars |

| Taille du Marché (2031) | 618.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

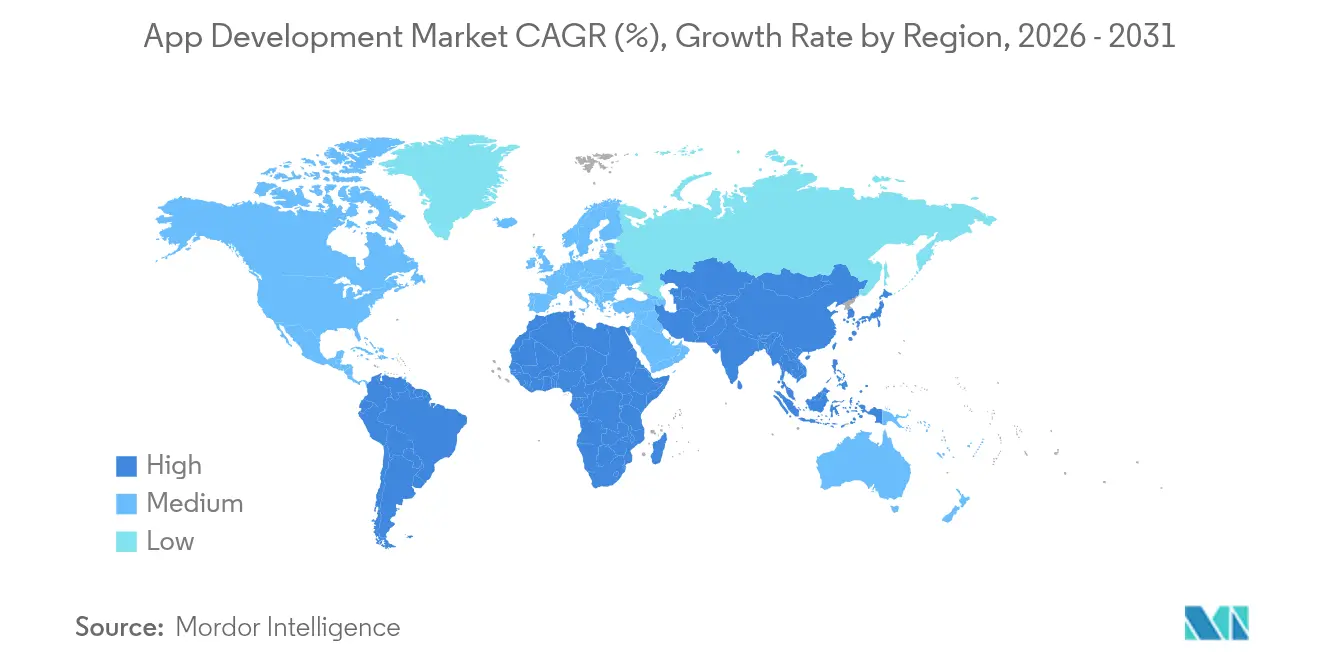

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement d'applications par Mordor Intelligence

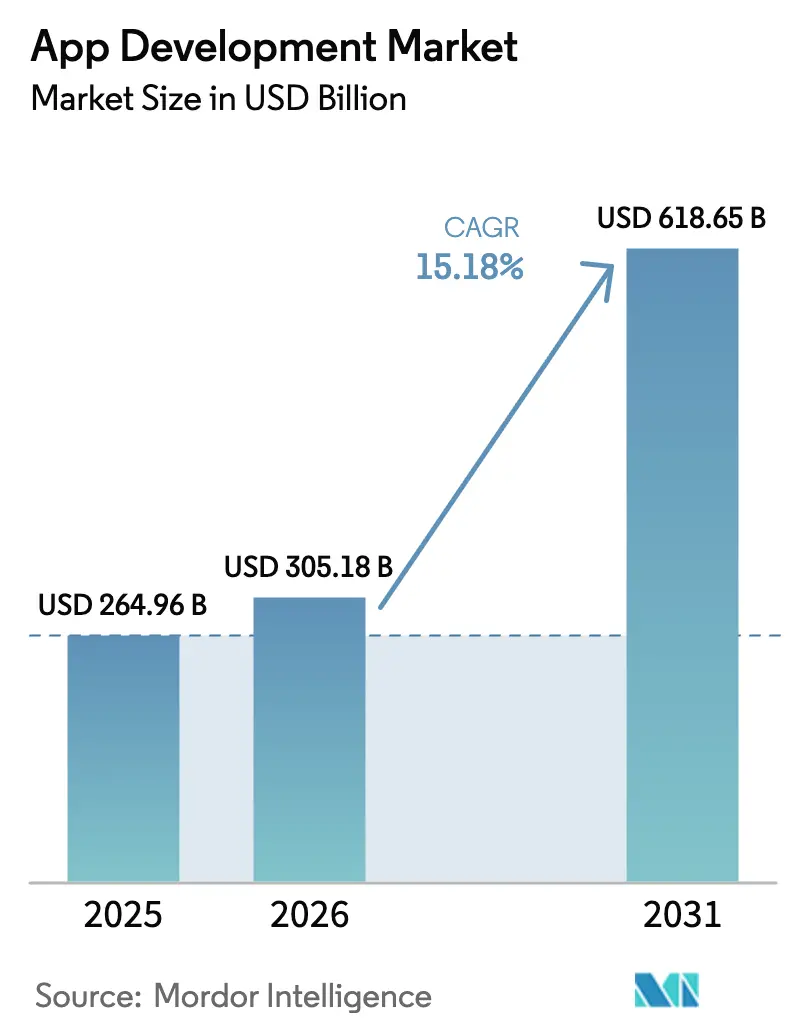

La taille du marché du développement d'applications était évaluée à 264,96 milliards USD en 2025 et devrait croître de 305,18 milliards USD en 2026 pour atteindre 618,65 milliards USD d'ici 2031, à un TCAC de 15,18 % au cours de la période de prévision (2026-2031).

La numérisation rapide, des niveaux record de dépenses informatiques des entreprises et un virage décisif vers des chaînes d'outils low-code/no-code intuitives expliquent l'essentiel de cette expansion. L'IA générative réduit l'effort de codage tandis que les programmes de développement citoyen permettent aux équipes métier de livrer des produits minimum viables en quelques jours, aidant les entreprises à pallier les pénuries de développeurs. Les architectures cloud-native couplées à des nœuds de périphérie compatibles 5G améliorent les charges de travail sensibles à la latence et attirent une nouvelle demande de la part des secteurs de la fabrication, de l'automobile, des jeux vidéo et de la santé. Sur le plan régional, l'Asie-Pacifique est en tête tant en volume absolu qu'en vitesse de croissance, grâce à de vastes bases d'utilisateurs axées sur le mobile, des cadres politiques favorables et des écosystèmes de super-applications qui exigent des mises à jour fréquentes des fonctionnalités.

Principaux enseignements du rapport

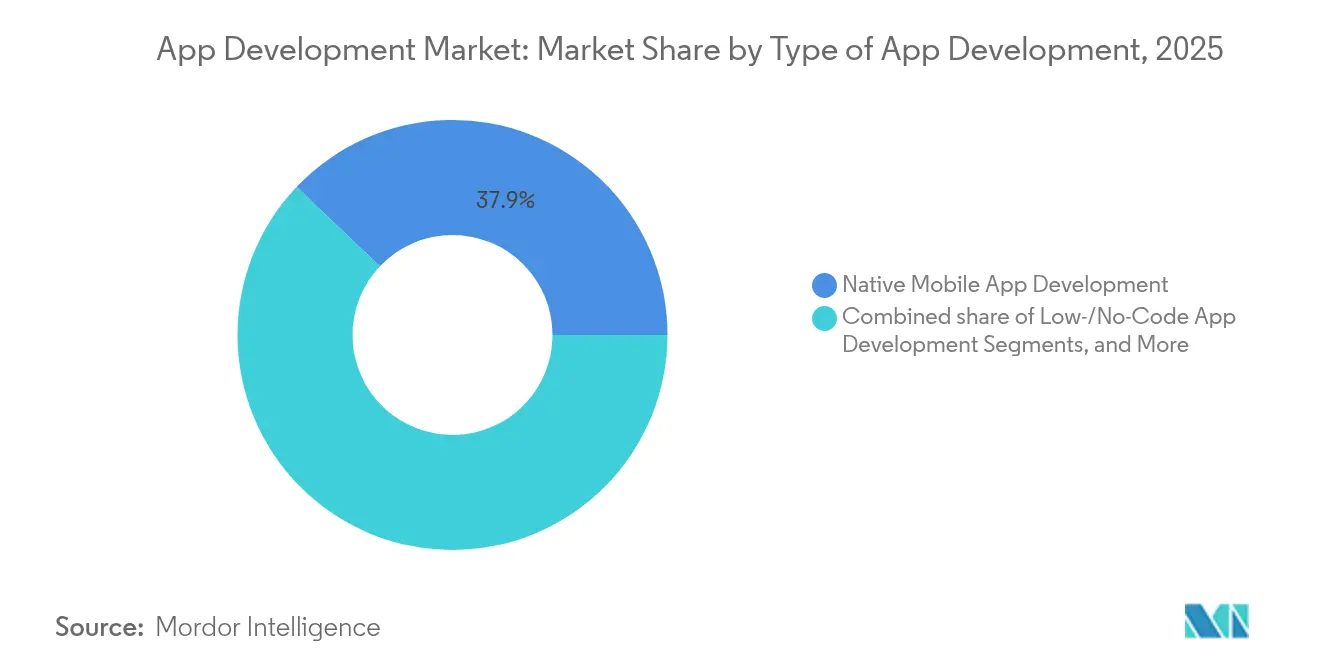

- Par type de développement d'applications, les plateformes low-code/no-code ont enregistré un TCAC de 29,65 % jusqu'en 2031, tandis que le développement mobile natif a maintenu une part de revenus de 37,92 % en 2025.

- Par modèle de déploiement, la livraison basée sur le cloud détenait 57,35 % de la part de marché du développement d'applications en 2025 et devrait croître à un TCAC de 21,8 %.

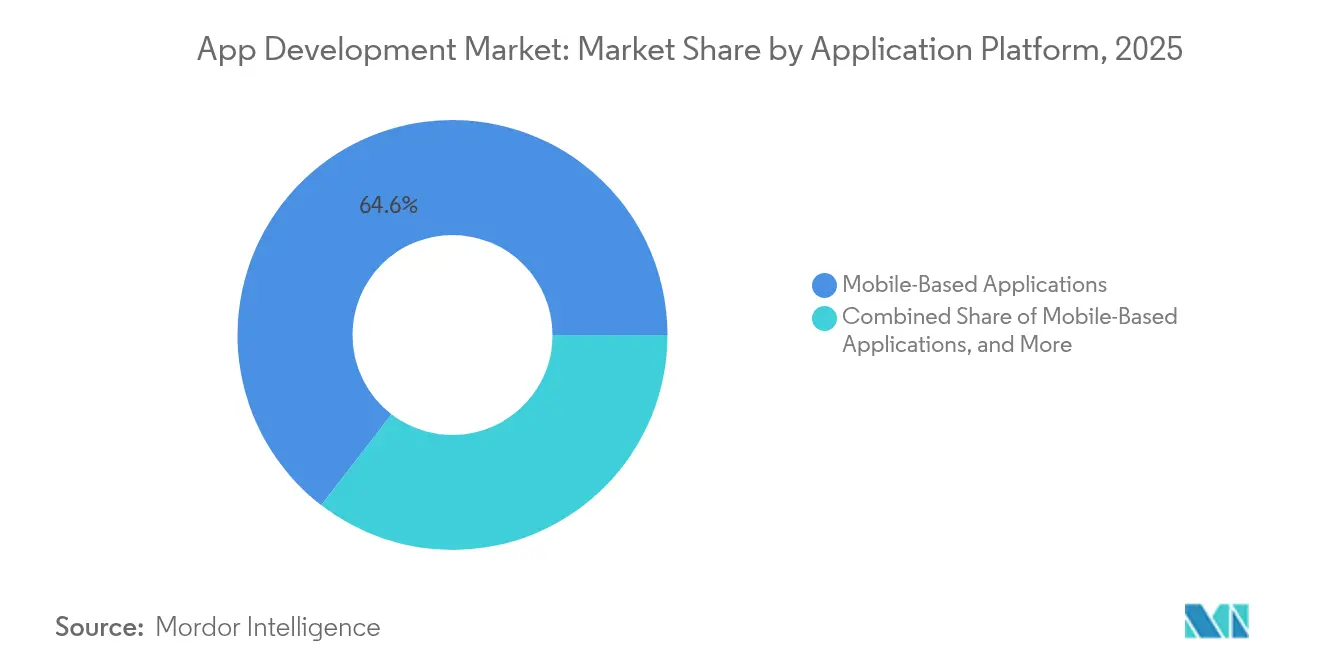

- Par plateforme d'application, le mobile représentait 64,55 % de la taille du marché du développement d'applications en 2025 ; les solutions multiexpérience enregistrent le TCAC le plus élevé à 18,1 % jusqu'en 2031.

- Par secteur d'utilisation final, les jeux vidéo ont contribué à 39,6 % des revenus en 2025, tandis que les applications de santé et de remise en forme se développent à un TCAC de 19,9 %.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,05 % en 2025 et continue d'afficher un TCAC de 17,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Développement d'Applications*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du développement citoyen et des plateformes low-code | +4.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration de l'IA générative dans les chaînes d'outils de développement | +3.8% | Mondial ; porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La 5G et l'informatique de périphérie permettent une expérience utilisateur plus riche | +2.1% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Accélération des budgets de transformation numérique | +2.9% | Mondial ; accent sur les marchés développés | Moyen terme (2 à 4 ans) |

| Demande des entreprises en applications multiexpérience | +1.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des super-applications dans les marchés émergents | +1.4% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du développement citoyen et des plateformes low-code

Les utilisateurs métier assemblent désormais des flux de travail sophistiqués à l'aide de configurateurs par glisser-déposer, réduisant les cycles de publication de plusieurs trimestres à quelques semaines. Microsoft Power Apps illustre cette montée en puissance en intégrant des modèles d'IA préentraînés qui automatisent la reconnaissance de formulaires et les réponses par chat. Plus de 60 % des directeurs informatiques citent des pénuries aiguës de développeurs, faisant du low-code la solution de contournement la plus rapide [1]Alpha Software, « Enquête auprès des DSI : 60 % signalent une pénurie de développeurs », alphasoftware.com. Les déclinaisons sectorielles — telles que les modèles conformes à la HIPAA pour les hôpitaux — témoignent d'une demande en maturation. À mesure que les connecteurs d'intégration se multiplient, le marché du développement d'applications accueille des acteurs jusqu'alors exclus par les barrières du codage.

Intégration de l'IA générative dans les chaînes d'outils de développement

Les agents de complétion de code tels que GitHub Copilot et AWS Q Developer augmentent la productivité individuelle de près de 20 %, permettant aux équipes de consacrer davantage de temps à la conception et aux revues de sécurité. Le portefeuille assisté par IA d'IBM a dépassé 6 milliards USD de revenus trimestriels en 2025, prouvant que les grandes entreprises acquièrent activement des outils natifs en IA. Les environnements sandbox sécurisés de Gitpod atténuent les risques de fuite de données lorsque les modèles ingèrent du code propriétaire. Au-delà du code, l'IA rédige désormais automatiquement des cas de test, de la documentation et des scripts CI/CD, intégrant l'intelligence dans l'ensemble de la chaîne d'approvisionnement logicielle.

La 5G et l'informatique de périphérie permettent une expérience utilisateur plus riche

Les liaisons à ultra-faible latence permettent aux applications de traiter les données à proximité du point de génération, ce qui bénéficie à la collaboration en réalité augmentée, aux véhicules connectés et à l'automatisation industrielle. Le travail de MongoDB avec Verizon 5G Edge illustre comment les niveaux de données locaux permettent des allers-retours inférieurs à 50 ms pour les mises à jour d'inventaire. L'Asie-Pacifique ajoute dix fois plus de lignes 5G d'ici 2030 que toute autre région, garantissant une base réceptive pour les services à forte consommation de bande passante. Red Hat prend en charge des plans de contrôle hybrides afin que les développeurs déploient des conteneurs de manière transparente, des clouds centraux aux clusters de périphérie renforcés.

Accélération des budgets de transformation numérique

Les conseils d'administration traitent le logiciel comme un vecteur principal de création de valeur, orientant environ 15 % des allocations informatiques vers la résorption de la dette technique tout en finançant des projets pilotes cloud-native qui modernisent les systèmes patrimoniaux. À mesure que les écarts concurrentiels se réduisent dans tous les secteurs, les fonctionnalités numériques incrémentales — telles que la notation de crédit instantanée dans les applications de commerce de détail — deviennent incontournables. Le pipeline de projets qui en résulte soutient une croissance à deux chiffres sur le marché du développement d'applications malgré les pressions macroéconomiques cycliques.

Analyse de l'Impact des Freins sur le Marché du Développement d'Applications*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de confidentialité plus strictes des boutiques d'applications | -1.9% | Mondial ; application plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en développeurs full-stack | -2.3% | Mondial ; aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La fragmentation de l'écosystème appareils/systèmes d'exploitation augmente les coûts d'assurance qualité | -1.1% | Mondial ; impact plus élevé dans les régions diversifiées | Moyen terme (2 à 4 ans) |

| Paysage croissant des menaces de sécurité des applications mobiles | -1.4% | Mondial ; concentré dans les zones à forte adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences de confidentialité plus strictes des boutiques d'applications

La transparence du suivi des applications d'Apple a déjà rejeté 12 % des soumissions pour collecte de données non conforme, obligeant les développeurs à intégrer des invites de consentement, des catalogues de données et des manifestes SDK signés. Des clauses similaires dans le RGPD, le CCPA et le PIPL chinois imposent des versions régionalisées, gonflant les matrices de test et retardant les lancements. Les modèles de monétisation reposant sur le profilage des utilisateurs subissent une pression sur les marges, contraignant les éditeurs à se tourner vers la publicité contextuelle et la tarification premium.

Pénurie de talents en développeurs full-stack

La demande d'ingénieurs seniors dépasse l'offre d'environ 85,2 millions de postes à l'horizon 2030, entraînant une inflation salariale qui pénalise les petites et moyennes entreprises. La pénurie s'étend aux ingénieurs en sécurité et aux intégrateurs d'IA, prolongeant les délais de livraison et augmentant le risque des projets. De nombreuses entreprises réagissent en perfectionnant les experts du domaine grâce à des cursus low-code, mais l'intégration complexe des systèmes dorsaux nécessite toujours une supervision spécialisée, limitant le débit dans les systèmes critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Développement d'Applications

Par type de développement d'applications :

les plateformes low-code font progresser la démocratisationLes solutions low-code/no-code progressent plus rapidement que toute autre approche, avec un TCAC de 29,65 %, tandis que les développements natifs occupent toujours le plus grand bassin de revenus à 37,92 % en 2025. Ces tendances contribuent de manière significative au marché global du développement d'applications. Les analystes métier configurent des flux de travail, des tableaux de bord et des chatbots IA directement sur des plateformes telles que Power Apps, réduisant la croissance du carnet de commandes et libérant les développeurs professionnels rares pour des tâches à haute complexité. Les entreprises formalisent également la gouvernance pour prévenir la prolifération incontrôlée des applications, en introduisant des modèles de centre d'excellence qui équilibrent agilité et contrôles de sécurité. Le financement par capital-risque se concentre sur des acteurs low-code de niche dans les secteurs bancaire, assurantiel et manufacturier, prouvant que la spécialisation crée de la valeur. Les développements natifs perdurent là où l'accélération GPU, le retour haptique ou l'intégration étroite au système d'exploitation sont essentiels, notamment dans les jeux mobiles AAA. Pourtant, même les équipes natives augmentent leur productivité grâce au code généré par IA, érodant certaines barrières historiques aux coûts.

Les frameworks multiplateformes ont évolué vers des écosystèmes robustes qui conccilient performance et maintenabilité, élargissant encore le marché du développement d'applications. Flutter et React Native s'assurent une part d'esprit communautaire grâce au rechargement à chaud et à la thématisation unifiée, attirant des start-ups qui exigent une vélocité en phase initiale. Les enveloppes hybrides restent pertinentes pour les utilitaires métier au sein des grandes entreprises qui privilégient une couverture uniforme des appareils. Ensemble, ces options élargissent les ensembles de choix stratégiques, permettant aux directeurs informatiques d'aligner les outils sur les profils de talents et les budgets de maintenance à long terme. Le résultat net est un paysage d'outils pluraliste où les approches low-code/no-code, multiplateformes et natives coexistent, poussant collectivement le secteur du développement d'applications vers des cadences de publication plus élevées et un coût total de possession réduit.

Par modèle de déploiement :

l'infrastructure cloud bâtit une dominance structurelleLes déploiements cloud contrôlaient 57,35 % de la part de marché du développement d'applications en 2025 et devraient maintenir un solide TCAC de 21,8 % jusqu'en 2031. Ce changement est largement dû à l'élasticité de la mise à l'échelle, aux points de présence mondiaux et aux chaînes d'outils DevOps intégrées qui réduisent la charge opérationnelle. Les hyperscalers regroupent des modules complémentaires de base de données, d'inférence IA et de sécurité, encourageant la consolidation des charges de travail. Les entreprises exploitent désormais des environnements multicloud pour se prémunir contre le risque fournisseur et se conformer aux réglementations sur la localisation des données, mais un ensemble commun de modèles d'orchestration de conteneurs assure la portabilité. IBM rapporte qu'environ 80 % des décideurs exécutent déjà des architectures hybrides qui unissent les environnements sur site et publics. De telles architectures permettent aux ensembles de données sensibles de résider derrière le pare-feu tandis que les couches d'interaction restent hébergées dans le cloud, maintenant la conformité sans sacrifier la portée.

Les déploiements sur site persistent là où les garanties de latence ou les mandats d'isolation réseau priment sur l'élasticité. Les régulateurs dans les secteurs bancaire, de la santé et de la défense prescrivent souvent un hébergement souverain, incitant les fournisseurs à proposer des modèles d'appliances clés en main prenant en charge les environnements d'exécution cloud-native dans des racks privés. Les nœuds de périphérie fournis par les opérateurs de télécommunications rapprochent le calcul à quelques millisecondes des appareils des utilisateurs, idéal pour les essayages en réalité augmentée dans le commerce de détail et la télémétrie des véhicules. Ces régions de périphérie s'interconnectent avec les clouds centraux via des maillages de services, de sorte que les développeurs programment une seule fois et déploient partout, renforçant la trajectoire expansive du marché du développement d'applications.

Par plateforme d'application :

la suprématie mobile rencontre l'élan de la multiexpérienceLes smartphones restent le centre de gravité, représentant 64,55 % des revenus en 2025 pour le marché du développement d'applications. La forte pénétration des appareils et le comportement habituel d'achat intégré aux applications soutiennent une monétisation robuste. Les applications web progressives réduisent l'écart entre mobile et bureau, permettant aux marques d'atteindre des audiences sans téléchargement sans commissions de boutique. La voix, le chat et les objets connectés sont désormais intégrés dans des conceptions multiexpérience qui affichent le TCAC le plus élevé à 18,1 %, reflétant des stratégies omnicanales dans les secteurs bancaire, du commerce de détail et des services publics. Les utilisateurs attendent des sessions persistantes qui passent du téléphone au navigateur à l'enceinte connectée sans perdre le contexte, obligeant les couches d'orchestration dorsale à suivre l'identité et l'état.

Les entreprises investissent dans des bibliothèques de systèmes de conception et des dorsales pilotées par les événements qui servent plusieurs clients frontaux, étendant ainsi la taille du marché du développement d'applications grâce à une valeur client à vie améliorée. L'expérimentation avec les réunions en réalité virtuelle, les tableaux de bord embarqués et les interfaces de kiosque illustre comment les points de contact numériques prolifèrent au-delà de la dualité traditionnelle mobile-web. Bien que la fragmentation augmente la charge d'assurance qualité, le potentiel de revenus des interactions immersives et sans friction justifie généralement des budgets de test élargis et stimule les ventes incrémentales de licences de plateforme.

Par secteur d'utilisation final :

la force des jeux vidéo coexiste avec les hausses de la santé et de la FinTechLes jeux vidéo ont généré 39,6 % des revenus de 2025, grâce à des boucles de monétisation sophistiquées et à une culture de l'e-sport qui prospère grâce à des mises à jour fréquentes de contenu. La progression inter-appareils et le streaming cloud élargissent encore les audiences accessibles. Les applications de santé et de remise en forme s'accélèrent à un TCAC rapide de 19,9 %, portées par des intégrations d'objets connectés qui suivent les signes vitaux et soutiennent la gestion des maladies chroniques. Ces tendances élargissent le marché du développement d'applications à mesure que les assureurs remboursent les thérapeutiques numériques et que les employeurs subventionnent les abonnements bien-être. Les équipes FinTech exploitent des architectures de super-applications qui fusionnent paiements, crédit et investissements, notamment en Asie-Pacifique où les populations non bancarisées contournent les canaux traditionnels. Les bacs à sable réglementaires facilitent les projets pilotes, mais la conformité totale exige toujours des journaux d'audit rigoureux et un chiffrement.

Les détaillants déploient des recommandations de produits alimentées par l'IA et des essayages en réalité augmentée qui améliorent les taux de conversion, tandis que les opérateurs de voyage déploient des enregistrements sans contact et des notifications d'itinéraire dynamiques. Les applications éducatives mélangent désormais des cours synchrones avec des quiz adaptatifs, maintenant leur attrait même à mesure que les campus physiques rouvrent. Chaque secteur apporte des exigences uniques en matière de conformité et d'intégration, stimulant la demande d'accélérateurs spécifiques au domaine au sein du marché du développement d'applications.

Analyse géographique

Marché du Développement d'Applications en Asie-Pacifique

L'Asie-Pacifique a représenté 38,05 % du chiffre d'affaires mondial en 2025 et continue d'afficher le CAGR le plus élevé, à 17,9 %. Les technologies mobiles ont contribué à hauteur de 880 milliards USD au PIB de la région en 2023 et ont soutenu 13 millions d'emplois, constituant une base fertile pour la poursuite de l'expansion des services numériques. La prolifération des super-applications telles que WeChat, Paytm et Grab brouille la frontière entre le social, le commerce et la finance, contraignant les entreprises à lancer des micro-services API-first qui s'intègrent à ces écosystèmes. Des programmes gouvernementaux tels que l'Infrastructure Publique Numérique de l'Inde et la Smart Nation de Singapour canalisent des subventions et des incitations fiscales vers les studios de start-up, tandis que les régions cloud locales réduisent la latence et satisfont aux règles de résidence des données. L'ensemble de ces forces amplifie le marché du Développement d'Applications.

Marché du Développement d'Applications en Amérique du Nord

L'Amérique du Nord se classe au deuxième rang en termes de valeur, portée par les acteurs historiques des logiciels d'entreprise et un réseau de capital-risque mature. Les éditeurs de plateformes locaux tels que Microsoft, Google et Amazon élèvent continuellement le niveau d'abstraction — studios low-code, environnements d'exécution sans serveur, API ML intégrées — permettant aux équipes produit d'itérer rapidement. La conformité aux réglementations sectorielles (HIPAA, FedRAMP, PCI) oriente les choix de conception, mais différencie également les prestataires spécialisés. L'adoption par les consommateurs est stable plutôt qu'explosive, mais le revenu moyen par utilisateur reste parmi les plus élevés au monde, préservant les marges bénéficiaires pour la monétisation par abonnement et par SaaS. Les alliances entre le monde académique et l'industrie alimentent des pipelines de recherche réguliers, notamment dans les assistants de codage par intelligence artificielle et le chiffrement résistant aux ordinateurs quantiques, soutenant ainsi la compétitivité à long terme du marché du Développement d'Applications.

Marché du Développement d'Applications en Europe

L'Europe occupe une position nuancée : elle applique les réglementations en matière de protection de la vie privée les plus strictes au monde tout en défendant la souveraineté numérique. L'influence du RGPD se répand à l'échelle mondiale, encourageant des architectures de protection de la vie privée dès la conception que les éditeurs réutilisent ensuite sur d'autres marchés. Des initiatives telles que GAIA-X et la proposition de règlement européen sur les données stimulent la capacité cloud nationale et la portabilité transfrontalière des données. Bien que la croissance soit inférieure à celle de l'Asie-Pacifique, la région excelle dans les solutions sectorielles pour l'automobile, l'IoT industriel et les services financiers, souvent ancrées dans les normes d'ingénierie allemandes ou l'héritage nordique des paiements mobiles. Les appels d'offres du secteur public pour les portails d'administration en ligne élargissent la demande adressable, et le financement du programme Digital Europe de l'UE subventionne l'adoption par les PME, contribuant ainsi à accroître la taille du marché du Développement d'Applications dans le bloc.

Paysage concurrentiel

Le marché du développement d'applications présente une concentration modérée. Tata Consultancy Services a affiché 30,18 milliards USD au cours de l'exercice 2025, s'appuyant sur le conseil sectoriel et de grands centres de livraison délocalisés pour remporter des contrats de transformation numérique de bout en bout[3]Tata Consultancy Services, « Rapport annuel exercice 2025 », tcs.com. Infosys a généré 19,3 milliards USD et privilégie les accélérateurs d'IA générative et les ateliers de design thinking pour distinguer son catalogue de services. IBM a enregistré 62,8 milliards USD et intègre les outils d'IA watsonx dans des engagements de construction-exploitation-transfert en cloud hybride. Collectivement, ces entreprises font évoluer des équipes multidisciplinaires, des services gérés et des composants de propriété intellectuelle qui élèvent les barrières à l'entrée pour les agences plus petites.

Les hyperscalers cloud intensifient la rivalité en proposant des studios low-code natifs associés à des crédits de calcul. Microsoft Power Platform et Google AppSheet réduisent le coût total pour les applications en phase initiale et captent des travaux auparavant confiés à des projets de code personnalisé traditionnels. Les fournisseurs émergents de low-code pur jeu répondent avec une profondeur sectorielle — flux de travail conformes à la HIPAA, adaptateurs bancaires de base ou modèles de logiciels médicaux IEC-62304 — pour contrer les suites hyperscalers généralisées. L'activité de fusions-acquisitions reste soutenue, les grands fournisseurs achetant des solutions ponctuelles pour combler les lacunes de leur portefeuille ; citons notamment l'acquisition de Base44 par Wix pour 80 millions USD afin d'enrichir les fonctionnalités de développement en langage naturel et le rachat présumé de Windsurf par OpenAI pour s'approprier l'automatisation des tests par IA.

Les investisseurs soutiennent également des spécialistes de niche concentrés sur l'orchestration de périphérie, l'analyse de sécurité des API et la couverture de tests générée par IA, pariant que l'hétérogénéité multicloud et les pressions de conformité maintiendront une demande diversifiée. Les sociétés de services forment des alliances avec des plateformes cloud et low-code pour sécuriser des canaux de co-vente et minimiser les conflits de canaux. Les concurrents se différencient par des accélérateurs sectoriels, des modèles d'IA propriétaires ou une tarification basée sur les résultats. Le paysage qui en résulte est dynamique, les acteurs établis défendant leur étendue tandis que les challengers gagnent en profondeur, propulsant collectivement le marché du développement d'applications vers une spécialisation accrue.

Leaders du secteur du développement d'applications

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Infosys Limited

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Développement d'Applications

- Accenture plc

- Cognizant Technology Solutions Corporation

- Intellectsoft LLC

- Trango Tech Limited

- Mobcoder Inc.

- App Maisters Inc.

- Designli LLC

- Naked Development Inc.

- Utility Associates, LLC

- Softnix IT Solutions

- Stfalcon LLC

- OpenXcell Technolabs Pvt. Ltd.

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- Capgemini SE

- IBM Corporation

- Globant S.A.

- EPAM Systems Inc.

- Endava plc

Développements Récents dans le Secteur du Marché du Développement d'Applications

- Juin 2025 : Wix.com finalise l'acquisition de Base44 pour 80 millions USD, ajoutant le développement en langage naturel « Vibe Coding » à sa plateforme low-code.

- Juin 2025 : Launch sort de la version bêta après avoir intégré plus de 2 000 utilisateurs précoces dans 10 pays, permettant de créer des applications full-stack prêtes pour la production en moins de 15 minutes sans code.

- Juin 2025 : L'IA Claude d'Anthropic dévoile un constructeur no-code permettant aux non-développeurs de créer des applications alimentées par l'IA dans une interface de chat.

- Avril 2025 : Seamgen obtient un investissement majoritaire d'Itility Group pour développer sa capacité de développement d'applications mobiles.

Marché du Développement d'Applications Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du développement d'applications comme les revenus générés par la planification, le codage, les tests, le déploiement et la maintenance de nouvelles applications mobiles, web et multiexpérience commandées par des clients tiers ou développées pour un usage interne en entreprise. Les activités liées uniquement à la publicité sur les boutiques d'applications, aux préchargements sur les appareils et au matériel des appareils sont hors périmètre.

Exclusion du périmètre : les utilitaires de système d'exploitation préinstallés et la revente d'applications en marque blanche sont exclus.

Aperçu de la segmentation

- Par type de développement d'applications

- Développement d'applications mobiles natives

- Développement d'applications low-code/no-code

- Développement d'applications web progressives (PWA)

- Développement d'applications hybrides

- Développement d'applications multiplateformes

- Plateformes de développement d'applications d'entreprise

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Par plateforme d'application

- Applications web

- Applications mobiles

- Applications multiexpérience / omnicanales

- Par secteur d'utilisation final

- Jeux vidéo

- Musique et divertissement

- Santé et remise en forme

- Réseaux sociaux

- Commerce de détail et e-commerce

- Voyage et hôtellerie

- Apprentissage et éducation

- FinTech et banque

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des éditeurs d'applications, des studios de développement tiers, des chefs de produit de plateformes low-code et des responsables de la transformation numérique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de clarifier les budgets moyens des projets, les écarts de prix régionaux et les impacts réglementaires à venir, que nous avons ensuite recoupés avec une enquête en ligne auprès d'acheteurs informatiques d'entreprise.

Recherche documentaire

Nous avons recueilli des indicateurs de base auprès de sources publiques de premier rang telles que les codes d'expédition UN Comtrade pour les smartphones, les tableaux de dépenses TIC du recensement américain, le chiffre d'affaires des services numériques d'Eurostat, le livre de données sur l'économie mobile de la GSM Association et les familles de brevets dans Questel qui correspondent aux outils de développement multiplateformes. Les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions de conférences technologiques nous ont aidés à saisir les modèles de tarification en vigueur et les impulsions de la demande. Les extractions de données de D&B Hoovers, Dow Jones Factiva et Marklines (pour les liens avec l'infodivertissement) ont enrichi les données financières des fournisseurs et les actions concurrentielles. De nombreux autres ensembles de données ouverts ont été référencés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante qui part des dépenses régionales en services TIC et réalloue les dépenses aux travaux d'application personnalisés en utilisant les taux de pénétration mobile, l'intensité des heures de développeur et les références de part de portefeuille. Les agrégations de fournisseurs et le prix de vente moyen échantillonné multiplié par le volume de projets ont servi de vérifications ascendantes sélectives pour recalibrer les totaux. Les variables clés comprennent la base installée de smartphones, le rythme de migration vers le cloud, les ratios d'adoption du low-code ou no-code, les taux horaires des développeurs et les cycles médians de mise à jour des applications. Un modèle de régression multivariée relie ces moteurs aux valeurs historiques du marché ; les prévisions jusqu'en 2030 utilisent ARIMA avec des limites de scénarios validées par des experts. Lorsque les données primaires étaient insuffisantes, nous avons interpolé les valeurs manquantes via des analogues régionaux et les avons affinées après des rappels auprès des répondants.

Validation des données et cycle de mise à jour

Les résultats passent par trois étapes : des analyses automatisées de variance par rapport aux éditions précédentes, une révision par une deuxième équipe d'analystes et une validation par la direction. Tout écart supérieur à deux écarts-types déclenche un recontact avec les sources. Notre base de données est actualisée tous les douze mois, et des révisions en cours de cycle interviennent lorsque des levées de fonds importantes, des changements de politique ou des modifications des frais de plateforme modifient sensiblement les hypothèses.

Pourquoi notre référence du développement d'applications inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents compartiments de services, bases de coûts et cadences d'actualisation.

Les écarts les plus importants proviennent de (a) l'inclusion des revenus de licences logicielles par certains éditeurs, (b) l'utilisation d'extrapolations du nombre de projets sans normalisation des prix, et (c) des conversions de devises statiques qui ignorent les fluctuations trimestrielles des taux. Mordor ne rapporte que les services de développement basés sur des honoraires, applique des prix de vente moyens régionaux mixtes qui reflètent les remises liées au passage au cloud, et révise les données d'entrée annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 264,96 milliards USD (2025) | ||

| 511,55 milliards USD (2025) | Cabinet de conseil mondial A | Regroupe les revenus de licences de plateforme et les frais de maintenance dans la valeur des services |

| 330,61 milliards USD (2025) | Cabinet de conseil régional B | Utilise la base installée multipliée par le taux de monétisation sans valider les budgets moyens des projets |

| 257,94 milliards USD (2024) | Revue professionnelle C | Emploie des agrégations d'effectifs de développeurs, suppose une utilisation uniforme dans toutes les régions |

En résumé, en ancrant le marché à des enregistrements de dépenses vérifiables, en effectuant des tests de résistance avec des données de praticiens en temps réel et en actualisant les résultats selon un calendrier rigoureux, Mordor Intelligence fournit une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du développement d'applications ?

Le marché du développement d'applications s'élève à 305,18 milliards USD en 2026 et est en bonne voie pour atteindre 618,65 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 17,9 %, portée par le déploiement de la 5G, de vastes bases d'utilisateurs mobiles et des politiques numériques favorables.

Quelle est l'importance des plateformes low-code/no-code ?

Les approches low-code/no-code affichent un TCAC de 29,65 %, permettant aux utilisateurs métier de produire des applications rapidement et de pallier les pénuries de développeurs.

Quelle part détiennent les déploiements cloud ?

Les modèles cloud ont capturé 57,35 % de la part de marché du développement d'applications en 2025 et croissent à un TCAC de 21,8 % à mesure que les entreprises migrent leurs charges de travail.

Dernière mise à jour de la page le: