Taille et Part du Marché des Logiciels de Souscription

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.15 Milliards de dollars |

| Taille du Marché (2030) | 12.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Souscription par Mordor Intelligence

La taille du marché des logiciels de souscription s'établit à 7,15 milliards USD en 2025 et devrait atteindre 12,88 milliards USD d'ici 2030, progressant à un TCAC de 12,48 %. L'intensification de la pression concurrentielle des insurtechs, le renforcement des exigences réglementaires et les gains de productivité mesurables poussent les assureurs vers des plateformes combinant intelligence artificielle, apprentissage automatique et architectures cloud natives. L'évaluation automatisée des risques réduit les délais de traitement de plusieurs semaines à quelques minutes, tandis que l'analyse prédictive améliore la précision de la tarification et maîtrise les ratios de sinistres. Les assureurs privilégient également les solutions offrant une surveillance de la conformité en temps réel, une intégration transparente des données et une configurabilité en low-code — des capacités que les mainframes traditionnels ne peuvent pas fournir. Les fournisseurs capables de regrouper ces fonctionnalités bénéficient d'un pouvoir de tarification premium dans les négociations logicielles.

Principaux Enseignements du Rapport

- Par fonctionnalité, les systèmes de souscription automatisés ont capturé 48,96 % de la part du marché des logiciels de souscription en 2024, tandis que les systèmes d'aide à la décision devraient se développer à un TCAC de 15,50 % jusqu'en 2030.

- Par mode de déploiement, les plateformes sur site détenaient 56,69 % de la taille du marché des logiciels de souscription en 2024 ; les déploiements cloud devraient croître à un TCAC de 18,32 % jusqu'en 2030.

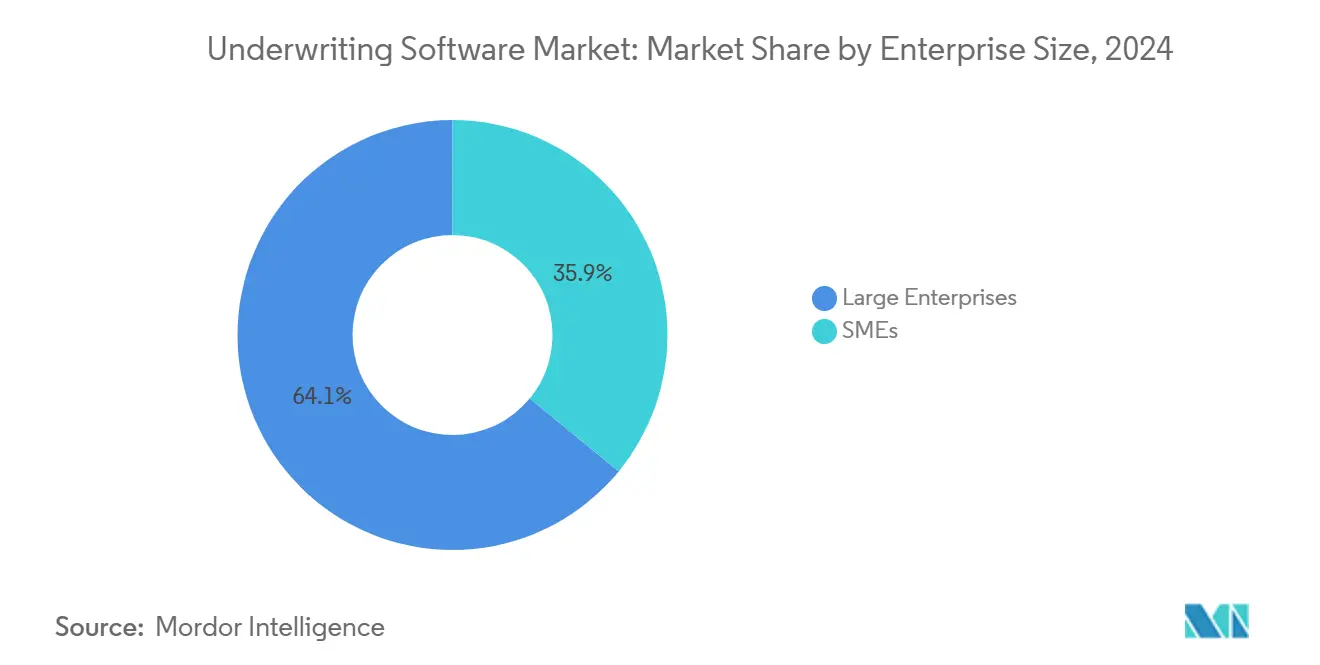

- Par taille d'entreprise, les grandes entreprises ont dominé avec 64,06 % des revenus en 2024, tandis que les PME progressent à un TCAC de 15,35 % jusqu'en 2030.

- Par utilisateur final, les compagnies d'assurance représentaient 63,97 % de la taille du marché des logiciels de souscription en 2024, et les MGA connaissent la croissance la plus rapide avec un TCAC de 17,20 % jusqu'en 2030.

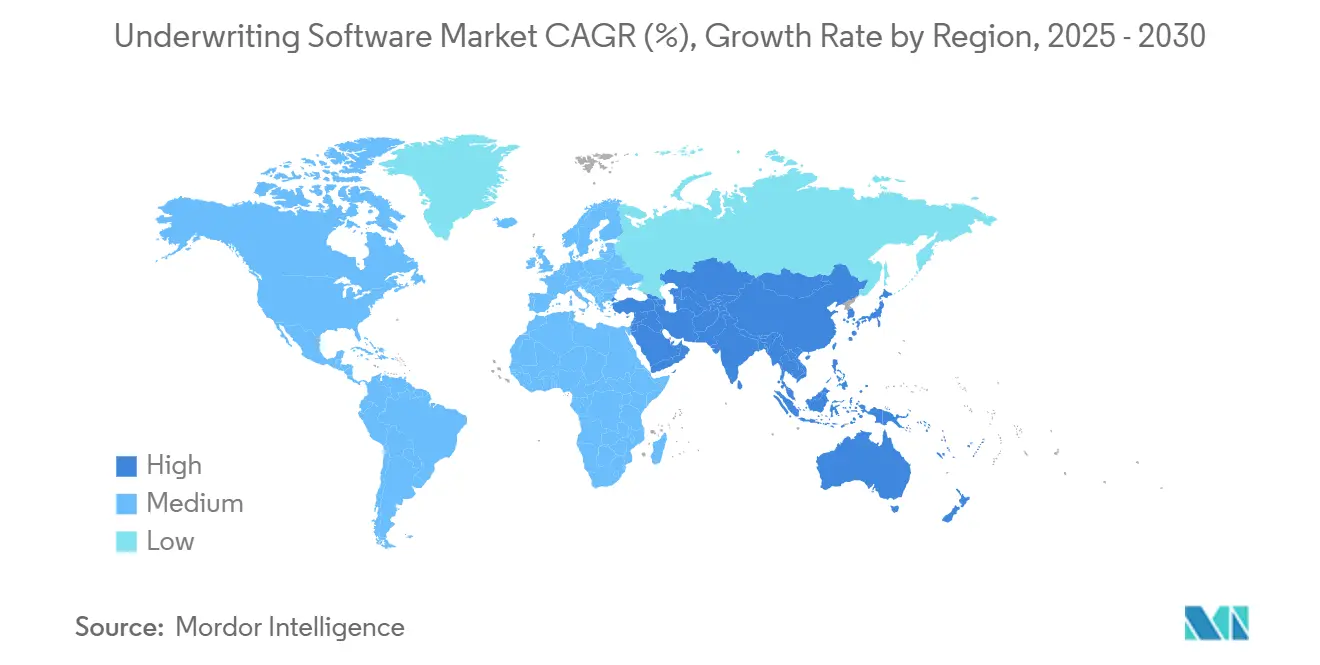

- Par géographie, l'Amérique du Nord représentait 39,13 % de la part du marché des logiciels de souscription en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 16,97 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Souscription

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'automatisation dans les processus d'assurance | +3.2% | Mondial : Amérique du Nord et Europe les plus dynamiques | Moyen terme (2-4 ans) |

| Transformation numérique des assureurs | +2.8% | Mondial : adoption rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyse des données pour l'évaluation des risques | +2.5% | Amérique du Nord et Europe au cœur ; adoption s'élargissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'IA et de l'apprentissage automatique | +2.1% | Mondial avec variation réglementaire | Long terme (≥ 4 ans) |

| Accent sur la conformité réglementaire | +1.4% | Europe et Amérique du Nord initialement ; se répandant dans le monde entier | Court terme (≤ 2 ans) |

| Innovations et partenariats insurtechs | +1.0% | Mondial : pôles dans les principaux centres financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Automatisation dans les Processus d'Assurance

Les assureurs automatisent la souscription pour surmonter les contraintes de capacité et standardiser la sélection des risques. Les plateformes de traitement direct complètent désormais les décisions de police courantes en moins de deux minutes, libérant les souscripteurs humains pour se concentrer sur les dossiers complexes. Halifax Mutual a doublé son volume de primes sans augmenter ses effectifs après la mise en œuvre de flux de travail automatisés. Les lois types de la National Association of Insurance Commissioners (NAIC) récompensent les assureurs qui maintiennent des pistes d'audit automatisées cohérentes, accélérant davantage l'adoption. En conséquence, les plateformes combinant configuration en low-code et règles de décision alimentées par l'IA deviennent incontournables dans les lignes personnelles et commerciales de petite taille.

Transformation Numérique dans le Secteur de l'Assurance

La modernisation des systèmes centraux est au cœur des agendas numériques plus larges. Les suites de souscription cloud natives et API-first remplacent les mainframes orientés par lots, permettant l'ingestion de télémétrie IoT, de scores de crédit tiers et d'imagerie géospatiale en temps réel. Century Underwriting a réduit ses délais de souscription de 60 % après être passé à une plateforme entièrement numérique. [1]« Résultats de la transformation numérique de Century Underwriting avec la plateforme Evo », Insurance Technology, insurancetech.com Les projets typiques durent 18 à 24 mois, et les revenus des services professionnels groupés rivalisent désormais avec les frais de licence. Bien que les premiers adoptants se concentrent en Amérique du Nord, les assureurs d'Asie-Pacifique progressent le plus rapidement, passant souvent directement à des infrastructures entièrement basées sur le cloud.

Utilisation Croissante de l'Analyse des Données pour l'Évaluation des Risques

Les modèles prédictifs alimentés par des données structurées et non structurées redéfinissent les frontières actuarielles. Les suites modernes extraient plus de 95 % des champs de données clés à partir de documents et d'images en moins de 15 secondes. [2]« Étude de cas sur l'automatisation du traitement des documents d'assurance », Multimodal.dev, multimodal.dev L'imagerie satellitaire et l'analyse comportementale affinent le scoring des risques, réduisant les ratios de sinistres et resserrant les corridors de tarification. Les régulateurs approuvent de plus en plus la souscription algorithmique si les assureurs peuvent démontrer la gouvernance des modèles, le contrôle des versions et les capacités d'explicabilité intégrées dans les principales plateformes du marché des logiciels de souscription.

Adoption des Technologies d'IA et d'Apprentissage Automatique

Les modèles d'apprentissage automatique s'améliorent à chaque exposition et événement de sinistre, permettant une retarification continue et un pilotage de l'appétit en temps réel. Les dépôts de brevets de MassMutual sur la souscription sans fluides témoignent d'un secteur qui aspire à des décisions d'assurance-vie sans analyse en laboratoire. Les fournisseurs pivotent vers des boîtes à outils d'IA éthique intégrées qui signalent les biais et documentent la transparence des pistes de décision. Le marché des logiciels de souscription acquiert ainsi un différenciateur prêt pour la conformité qui ralentit la concurrence par imitation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux élevés et mise en œuvre complexe | -2.3% | Mondial : aigu pour les petits assureurs | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.8% | Europe et Amérique du Nord sous RGPD/CCPA | Moyen terme (2-4 ans) |

| Résistance organisationnelle au changement | -1.2% | Mondial : acteurs établis bien ancrés | Long terme (≥ 4 ans) |

| Complexité de l'intégration des systèmes hérités | -0.9% | Amérique du Nord et Europe avec des empreintes mainframe importantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés et Défis de Mise en Œuvre

Les déploiements en entreprise peuvent dépasser 5 millions USD, hors services. Le fonctionnement en parallèle des anciens et nouveaux systèmes pendant 24 à 36 mois pèse sur les budgets et les ressources, et les factures de services atteignent souvent 200 à 300 % des frais de licence. Les petits assureurs reportent les mises à niveau à moins que des alternatives cloud à tarification par abonnement ne comblent l'écart d'accessibilité — une opportunité que les fournisseurs cloud natifs exploitent rapidement.

Préoccupations Relatives à la Sécurité des Données et à la Confidentialité

Le RGPD et le California Consumer Privacy Act (CCPA) imposent des règles strictes de traitement des données qui ajoutent 15 à 25 % aux budgets des projets. Les clouds mutualisés doivent localiser la résidence des données, tandis que les liens API vers des bases de données tierces élargissent les surfaces d'attaque. Les lignes directrices sectorielles de l'Autorité européenne des assurances et des pensions professionnelles amplifient la charge de conformité. Les fournisseurs répondent avec des architectures zéro confiance, le chiffrement en transit et au repos, et une surveillance continue de la posture de sécurité intégrée dans les feuilles de route des plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonctionnalité : L'Automatisation en Tête, l'Aide à la Décision s'Accélère

Les systèmes de souscription automatisés ont contribué à hauteur de 48,96 % de la part du marché des logiciels de souscription en 2024, confirmant que le traitement direct est désormais généralisé. La profondeur du segment réside dans les bibliothèques de règles préconfigurées, l'orchestration des flux de travail et les configurateurs sans code qui permettent aux équipes produit de lancer des avenants en quelques minutes. Les systèmes d'aide à la décision, bien que plus modestes, afficheront un TCAC de 15,50 % jusqu'en 2030, car les lignes commerciales et spécialisées complexes nécessitent encore un jugement humain augmenté par l'analyse. Les moteurs de tarification intégrés unifient ces flux, assurant la cohérence des prix sur tous les canaux de distribution. L'adoption par Novum Underwriting Partners d'une plateforme unifiée souligne la préférence des assureurs pour des suites de bout en bout qui éliminent les silos. [3]« Novum Underwriting Partners sélectionne la plateforme Insurity », Insurity, insurity.com

En pratique, les assureurs alternent entre automatisation complète et intelligence guidée selon la ligne d'activité, le montant du risque et les contraintes réglementaires. Cette convergence fonctionnelle favorise les fournisseurs capables de regrouper les trois capacités sous un seul modèle de données, une dynamique qui remodèle les feuilles de route produit sur l'ensemble du marché des logiciels de souscription.

Par Mode de Déploiement : L'Élan du Cloud Reconfigure le Coût Total de Possession

Les configurations sur site ont conservé 56,69 % de la taille du marché des logiciels de souscription en 2024, mais les déploiements cloud croissent à un TCAC de 18,32 %. L'écart de coût est frappant : les modèles basés sur le cloud réduisent les dépenses matérielles et de maintenance de 30 à 40 % par rapport aux infrastructures traditionnelles. La plateforme MGA d'Insly démontre des mises en service en deux semaines, contre des fenêtres de six mois pour les déploiements sur site. Les règles de souveraineté des données réglementaires en Europe tempèrent l'adoption complète du cloud public, mais les clouds hybrides comblent l'écart en conservant les données sensibles sur site tout en hébergeant l'analyse dans des environnements cloud élastiques.

La tarification par abonnement réduit également les obstacles en capital, alignant les dépenses informatiques sur la croissance des primes et lissant la comptabilisation des charges — une nuance comptable qui résonne auprès des directeurs financiers.

Par Taille d'Entreprise : Les PME Réduisent l'Écart de Capacité

Les grands assureurs détenaient 64,06 % des revenus en 2024, reflétant leurs ressources importantes et leurs volumes de polices conséquents. Néanmoins, les PME afficheront un TCAC de 15,35 %, migrant vers des plateformes cloud natives clés en main qui semblaient autrefois hors de portée. Rising Tide Specialty a lancé ses opérations MGA en moins de 90 jours grâce à une suite SaaS, prouvant que les petits acteurs peuvent désormais égaler la rigueur de souscription de niveau entreprise. L'accessibilité des produits préconfigurés, des modèles réglementaires intégrés et de la tarification à la croissance ouvre le marché des logiciels de souscription à une nouvelle cohorte de challengers numériques.

Les acteurs établis répondent en créant des unités greenfield sur les mêmes infrastructures cloud, suivant le rythme des concurrents agiles tout en isolant la dette héritée.

Par Utilisateur Final : Les MGA Deviennent des Catalyseurs Technologiques

Les compagnies d'assurance représentaient 63,97 % des revenus du segment en 2024, mais les MGA sont le moteur de croissance, progressant à un TCAC de 17,20 % alors qu'ils absorbent davantage de risques et recherchent des outils de niveau assureur. Le modèle agrégateur de Federato a permis une multiplication par 3,7 des polices souscrites grâce au triage automatisé et au pilotage de l'appétit. Les réassureurs, courtiers et agents adoptent également des plateformes qui unifient la réception des soumissions, le triage et la tarification, étendant le marché des logiciels de souscription au-delà des assureurs primaires traditionnels.

La spécialisation de niche des MGA et leur rapidité de mise sur le marché révèlent des lacunes fonctionnelles non satisfaites — telles que le suivi de la conformité des autorités déléguées — que les fournisseurs intègrent désormais nativement, différenciant davantage leurs offres.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 39,13 % en 2024, soutenue par des lignes d'activité matures, un réseau dense d'agents et un écosystème insurtech bien financé. La réglementation par État génère une demande de moteurs de règles hautement configurables capables de suivre plus de 50 juridictions. L'acquisition de Surefyre par Vertafore en 2024 signale une consolidation continue alors que les fournisseurs de plateformes renforcent leurs capacités dans les lignes commerciales. L'abondance du capital-risque, les viviers de talents expérimentés et les politiques cloud favorables maintiennent un cycle d'innovation soutenu dans la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,97 %, reflétant l'expansion de la pénétration de l'assurance dans la classe moyenne et les agendas numériques soutenus par les gouvernements. Les assureurs passent directement aux infrastructures cloud, sans être freinés par des mainframes vieux de plusieurs décennies. Des innovateurs japonais tels que Sasuke Financial Lab servent désormais plus de 45 assureurs sur des systèmes mutualisés adaptés aux cadres réglementaires locaux. Les normes prudentielles australiennes et les réglementations du bac à sable de l'IRDAI en Inde catalysent davantage la demande de plateformes, faisant du marché des logiciels de souscription une priorité stratégique pour les fournisseurs mondiaux en quête de nouveaux relais de croissance.

L'Europe enregistre une croissance régulière malgré les règles strictes du RGPD et de Solvabilité II qui compliquent les décisions architecturales. Les assureurs optent souvent pour des centres de données régionaux et des déploiements en périphérie chiffrés pour concilier efficacité et exigences de souveraineté des données. Une étude sur l'adoption du cloud a révélé que 62 % des assureurs européens ont introduit des architectures hybrides en 2025. Les incertitudes liées aux flux de données post-Brexit ajoutent de la complexité, mais accélèrent également la modernisation alors que les groupes paneuropéens rationalisent leurs systèmes pour réduire les coûts et répondre à des normes de reporting divergentes.

L'Amérique latine, le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs. Les assureurs locaux font face à des contraintes de capital et à des réglementations fragmentées, rendant les suites SaaS à la consommation attrayantes. La volatilité des devises pousse les fournisseurs à facturer en dollars américains et à regrouper la localisation pour atténuer le risque de recouvrement. À mesure que les cadres de solvabilité arrivent à maturité, ces régions devraient alimenter l'horizon d'expansion à long terme du marché des logiciels de souscription.

Paysage Concurrentiel

Le secteur est modérément fragmenté. Guidewire, Duck Creek, Applied Systems et Vertafore ancrent le segment traditionnel avec de larges gammes de produits et de vastes réseaux d'intégration. Les acteurs de nouvelle génération — Insurity, BriteCore, Socotra et Federato — grignotent leurs bases en proposant des architectures en microservices, une mise en œuvre plus rapide et des fonctionnalités d'IA intégrées. La différenciation stratégique s'articule autour de quatre leviers : l'étendue des lignes d'activité préconfigurées, l'ouverture de l'écosystème API, la gouvernance des modèles intégrée et le coût total de possession.

Les flux de financement illustrent les convictions du marché. Ledgebrook a attiré 115 millions USD lors d'un tour de table de série C pour développer sa plateforme de lignes spécialisées. Federato a levé 80 millions USD pour affiner ses outils de sélection des risques centrés sur les MGA. Les acquisitions sont tout aussi soutenues — Origami Risk a racheté DAIS pour renforcer l'analyse, tandis que Xceedance a acquis Millennium Information Services pour consolider ses services de transformation.

Les grandes entreprises de logiciels d'entreprise telles que Microsoft et Salesforce fournissent des couches cloud et CRM habilitantes mais manquent de profondeur en souscription ; les assureurs se tournent plutôt vers des spécialistes sectoriels. Les fournisseurs qui harmonisent la souscription, l'administration des polices et les sinistres sur un seul modèle de données sont les mieux positionnés pour remporter des contrats de remplacement multiproduits.

Leaders du Secteur des Logiciels de Souscription

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems, Inc.

Oracle Corporation

Vertafore, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Fusion Specialty s'est associé à Insly pour lancer une plateforme MGA numérique axée sur les risques spécialisés, introduisant la souscription directe pour les segments de niche.

- Février 2025 : Paperclip s'est associé à White Swan pour intégrer le traitement de documents piloté par l'IA dans les flux de travail de souscription, réduisant la saisie manuelle des données de 80 %.

- Novembre 2024 : Vertafore a acquis Surefyre pour élargir son empreinte dans les lignes commerciales et accélérer la croissance sur le marché intermédiaire.

- Octobre 2024 : Ledgebrook a finalisé un tour de table de série C de 115 millions USD mené par Insight Partners pour financer l'expansion de la plateforme en Amérique du Nord et en Europe.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Souscription

| Systèmes de Souscription Automatisés (AUS) |

| Moteurs de Tarification |

| Systèmes d'Aide à la Décision |

| Sur site |

| Cloud |

| Grandes Entreprises |

| PME |

| Compagnies d'Assurance |

| Courtiers et Agences d'Assurance |

| Réassureurs |

| MGA (Agent Général Gestionnaire) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Royaume d'Arabie Saoudite (KSA) |

| Émirats Arabes Unis (UAE) | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Fonctionnalité | Systèmes de Souscription Automatisés (AUS) | ||

| Moteurs de Tarification | |||

| Systèmes d'Aide à la Décision | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| PME | |||

| Par Utilisateur Final | Compagnies d'Assurance | ||

| Courtiers et Agences d'Assurance | |||

| Réassureurs | |||

| MGA (Agent Général Gestionnaire) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Benelux | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Royaume d'Arabie Saoudite (KSA) | |

| Émirats Arabes Unis (UAE) | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des logiciels de souscription en 2025 et à quelle vitesse va-t-il croître ?

La taille du marché des logiciels de souscription est de 7,15 milliards USD en 2025 et devrait croître à un TCAC de 12,48 % pour atteindre 12,88 milliards USD d'ici 2030.

Quel segment de fonctionnalité domine les dépenses ?

Les systèmes de souscription automatisés dominent avec une part de 48,96 % en 2024, reflétant l'accent mis par les assureurs sur l'efficacité du traitement direct.

Pourquoi les déploiements cloud gagnent-ils du terrain auprès des assureurs ?

Les plateformes cloud réduisent les coûts totaux de possession jusqu'à 40 %, permettent des lancements plus rapides et simplifient les mises à jour de conformité, générant un TCAC de 18,32 % pour les déploiements cloud jusqu'en 2030.

Qu'est-ce qui stimule la demande des MGA en matière de technologie de souscription ?

Les MGA ont besoin d'analyses de niveau assureur et de contrôles d'autorité déléguée pour tarifier efficacement les risques et défendre leurs marges, ce qui se traduit par un TCAC de 17,20 % jusqu'en 2030.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique enregistrera la croissance régionale la plus élevée avec un TCAC de 16,97 %, soutenue par la hausse de la pénétration de l'assurance et les initiatives de numérisation gouvernementales.

Quel facteur clé freine l'adoption chez les petits assureurs ?

Les coûts initiaux élevés et la complexité de la mise en œuvre restent les principaux obstacles, en particulier pour les assureurs ne disposant pas de budgets en capital importants.

Dernière mise à jour de la page le: