Taille et part de marché des stations-service en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 43.10 Milliards de dollars |

| Taille du Marché (2026) | 45.01 Milliards de dollars |

| Taille du Marché (2031) | 54.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations-service en Arabie Saoudite par Mordor Intelligence

La taille du marché des stations-service en Arabie Saoudite est estimée à 43,10 milliards USD en 2025, à 45,01 milliards USD en 2026, et devrait atteindre 54,89 milliards USD d'ici 2031, avec un CAGR de 4,05 % de 2026 à 2031.

La dynamique repose sur trois forces parallèles : une hausse de 16,8 % des immatriculations de véhicules neufs en 2024 qui a porté le parc national à 15,8 millions d'unités, le doublement du prix du diesel qui a mis à l'épreuve l'élasticité des prix tout en élargissant les marges de détail, et les mandats de Vision 2030 qui canalisent les capitaux privés vers des stations multi-énergie capables de distribuer de l'essence, du diesel, de l'électricité et de l'hydrogène. Si l'essence conserve la primauté transactionnelle, les carburants alternatifs progressent à un taux de croissance de 25,3 %, offrant une couverture contre les normes d'efficacité imminentes et l'Initiative verte saoudienne. Les exploitants de stations s'efforcent de rééquilibrer leur économie alors que les plafonds de prix mensuels d'Aramco ne laissent qu'une marge brute de 5 à 8 halalas par litre, déplaçant les sources de profit vers le commerce de proximité, la restauration rapide et les programmes de fidélité intégrant des technologies financières. Des acteurs étrangers tels que ADNOC Distribution, ENOC et OOMCO sont entrés sur le marché pour reproduire des modèles à forte marge hors carburant éprouvés aux Émirats arabes unis et en Oman, intensifiant les mises à niveau des réseaux et accélérant la consolidation sur le marché des stations-service en Arabie Saoudite.

Points clés du rapport

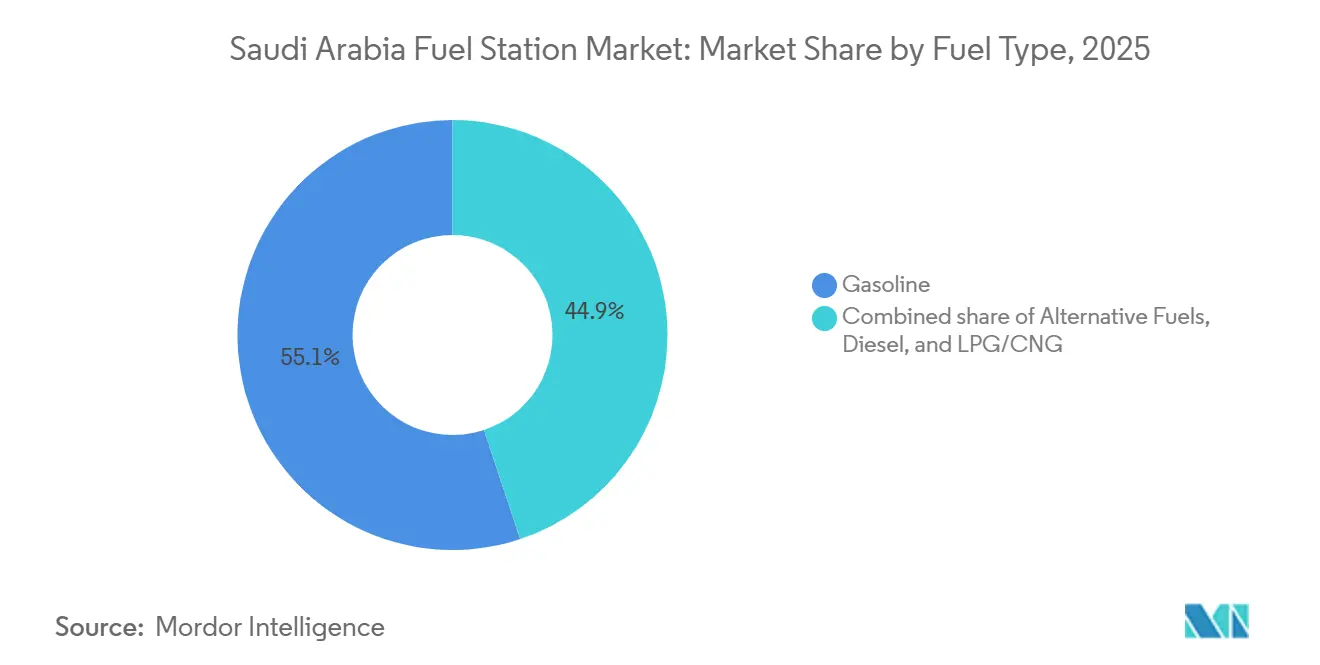

- Par type de carburant, l'essence a représenté 55,1 % de la part de marché des stations-service en Arabie Saoudite en 2025, tandis que les carburants alternatifs devraient afficher un CAGR de 25,3 % jusqu'en 2031.

- Par offre de services, les formats carburant et épicerie de proximité ont capté 51,5 % des revenus en 2025 ; les hubs multi-énergie intégrant la distribution d'électricité et d'hydrogène devraient croître à un CAGR de 20,7 % jusqu'en 2031.

- Par format de station, les sites à service complet traditionnel détenaient une part de 49,9 % en 2025, tandis que les aires de service autoroutières devraient se développer à un CAGR de 6,2 % sur la période 2026-2031.

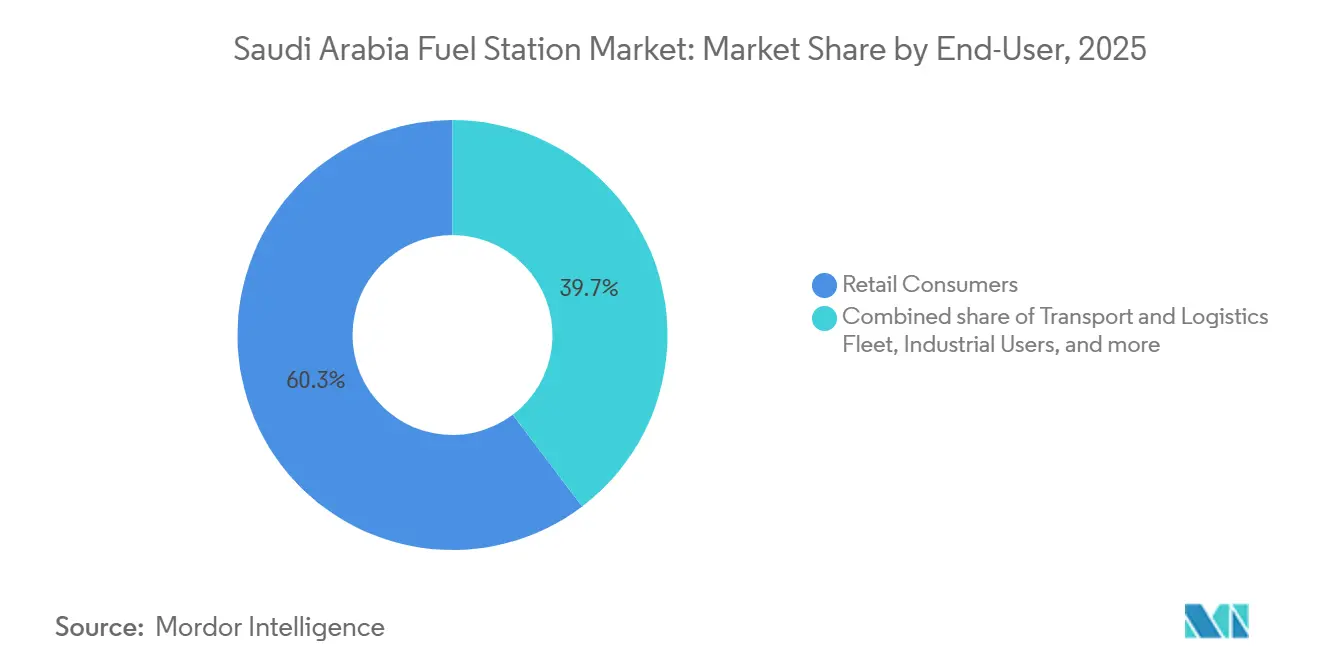

- Par utilisateur final, les automobilistes particuliers représentaient 60,3 % de la demande en 2025 et les flottes de transport et de logistique constituent le segment à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2031.

- SASCO, Aldrees, Petromin, la coentreprise Aramco–TotalEnergies Sahel et NAFT (désormais intégré à SASCO) contrôlaient collectivement environ 25 à 30 % du marché des stations-service en Arabie Saoudite en 2025, soulignant un paysage concurrentiel modérément fragmenté.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des stations-service en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules légers après le rebond post-COVID | +0.9% | Métropoles de Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Accélération des gigaprojets (NEOM, Qiddiya, mer Rouge) | +0.7% | Corridors occidental et central | Moyen terme (2-4 ans) |

| Libéralisation des prix du carburant attirant les investissements privés | +0.6% | Nœuds urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Formats modernes de commerce de proximité stimulant les revenus des stations | +0.5% | Grandes villes | Court terme (≤ 2 ans) |

| Améliorations de l'expérience de ravitaillement par RFID et paiement mobile | +0.3% | National | Court terme (≤ 2 ans) |

| Obligation de conception uniforme forçant la modernisation du réseau | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules légers après le rebond post-COVID

Les immatriculations de véhicules neufs ont bondi de 16,8 % en 2024, portant le parc à 15,8 millions d'unités et augmentant directement le débit moyen des stations-service en Arabie Saoudite.[1]Saudi Gazette, "Statistiques d'immatriculation de véhicules en Arabie Saoudite 2024," SAUDIGAZETTE.COM.SA La demande de voitures particulières a rebondi à mesure que le crédit à la consommation s'est assoupli et que les chantiers de construction de Vision 2030 ont repris, incitant les chaînes à moderniser les sites existants avec des distributeurs automatisés qui augmentent la productivité des pompes de 15 à 20 % aux heures de pointe. SASCO a à elle seule automatisé 292 stations en 2023 et introduit le ravitaillement en libre-service dans 56 sites, une initiative qui a réduit le coût de main-d'œuvre par litre tout en augmentant le volume par pistolet.[2]Saudi Automotive Services Company, "Rapport annuel 2023," SASCO.COM.SA La composition du parc favorise les SUV et les crossovers qui consomment 10 à 15 % de carburant en plus par kilomètre que les berlines, amortissant la demande d'essence face aux futures normes CAFÉ. Une utilisation plus élevée élargit également la base adressable pour les services annexes tels que les centres de vidange et les centres de pneus qui augmentent les revenus hors carburant.

Accélération des gigaprojets (NEOM, Qiddiya, mer Rouge)

Des mégaprojets d'une valeur supérieure à 1 000 milliards USD transforment des tronçons auparavant isolés en corridors à fort trafic, créant des micro-marchés au sein du marché plus large des stations-service en Arabie Saoudite. L'usine d'hydrogène vert de NEOM, d'une valeur de 8,5 milliards USD, entrera en service en 2026, et Petromin a déjà ouvert un site prototype distribuant de l'essence, du diesel, de l'électricité et de l'hydrogène sur une même station.[3]Arab News, "SASCO ouvre l'aire de service autoroutière Al-Jazeera 1," ARABNEWS.COM Les aires de service autoroutières telles que l'Al-Jazeera 1 de SASCO sur l'axe Riyad–Dammam ancrent la logistique des gigaprojets, s'étendant sur 280 000 mètres carrés et intégrant des restaurants à service rapide, des salles de prière et des aires de repos pour prolonger le temps de séjour au-delà de 20 minutes. Ces formats de type destination justifient l'investissement de 6,7 à 10,7 millions USD par site et captent la demande liée au tourisme que Vision 2030 fixe à 100 millions de visites annuelles d'ici 2030.

Libéralisation des prix du carburant attirant les investissements privés

La tarification mensuelle d'Aramco a porté le diesel de 0,80 SAR à 1,60 SAR par litre en janvier 2024 et a poussé l'essence 91 à 2,37 SAR en décembre 2024, érodant les barrières de l'ère des subventions qui avaient dissuadé les entrants privés. Des marges brutes sur le carburant de 5 à 8 halalas par litre suffisent désormais lorsqu'elles sont associées à des marges de 30 à 40 % provenant du commerce de proximité. L'alliance de Circle K avec le Groupe Alsulaiman vise 300 magasins en cinq ans, s'appuyant sur une plus grande transparence des prix et des délais de retour sur investissement des pompes plus rapides pour justifier l'investissement. ADNOC Distribution avait ouvert 25 sites saoudiens en décembre 2025, transposant son modèle ADNOC Oasis qui tire jusqu'à 50 % de son bénéfice brut des activités hors carburant.

Formats modernes de commerce de proximité stimulant les revenus des stations

À mesure que le marché des stations-service en Arabie Saoudite évolue vers une économie par litre plus étroite, les épiceries de proximité, les cafés et les restaurants à service rapide fournissent l'essentiel du profit incrémental. Le réseau Palm de SASCO a atteint 128 points de vente en 2023 et prévoit 60 de plus en 2026, représentant 30 à 40 % du profit au niveau de la station. La coentreprise Aramco–TotalEnergies Sahel exploite 270 sites à énergie mixte qui s'appuient sur les formats de cafés Bonjour et Fai pour augmenter les tickets moyens de 20 à 30 % au-dessus des pairs axés uniquement sur le carburant. Une étude de PwC montre que 62 % des Saoudiens recherchent des aliments axés sur la santé et que 40 % préfèrent des technologies telles que les caisses en libre-service, ce qui correspond à l'introduction par Circle K de kiosques sans caissier en juillet 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs d'adoption de véhicules électriques et hybrides pour 2030 | -0.5% | Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Normes d'efficacité CAFÉ et pénétration du covoiturage | -0.3% | Centres urbains | Moyen terme (2-4 ans) |

| Compression des marges de détail due au plafond de prix mensuel | -0.2% | National | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement liées à la conformité aux fuites des réservoirs souterrains | -0.1% | Quartiers anciens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs d'adoption de véhicules électriques et hybrides pour 2030

L'Initiative verte saoudienne impose que 30 % des ventes de véhicules neufs soient électriques ou hybrides rechargeables d'ici 2030, une politique renforcée par les règles d'approvisionnement des flottes des agences publiques. Lucid a livré 6 200 unités en 2025, soit le triple de son bilan 2024, tandis que Ceer a expédié ses 150 premiers véhicules en septembre 2025, obtenant des contrats de flottes gouvernementales. Les points de recharge publics ont dépassé 1 000 en 2024, avec 1 000 autres en cours d'appel d'offres, mais le taux d'utilisation moyen reste inférieur à 15 %, soulevant des questions sur le retour sur investissement à court terme pour des chargeurs coûtant entre 150 000 et 250 000 SAR chacun. Une charge typique de 50 kWh ne génère que 75 SAR aux tarifs actuels, soit la moitié des revenus d'un plein d'essence, comprimant l'économie des stations et allongeant les délais de retour sur investissement à moins d'être associée à des offres de vente au détail à forte marge.

Normes d'efficacité CAFÉ et pénétration du covoiturage

La norme SASO 2864:2022 introduit progressivement des règles d'économie de carburant à 20 km/L pour les voitures d'ici 2030, impliquant une réduction de 15 à 20 % de la demande d'essence par véhicule. Simultanément, le covoiturage a atteint 2,5 milliards USD en 2023 et croît de 12 % par an, avec Uber, Careem et Bolt intensifiant la concurrence urbaine. Une utilisation plus élevée des véhicules réduit le nombre total de voitures nécessaires, plafonnant l'expansion du parc. Les chauffeurs de flotte font le plein plus souvent mais cherchent la pompe la moins chère, diluant la fidélité à la marque et les achats annexes. Les chaînes de stations répondent avec des voies à tarifs dégressifs selon le volume, mais le profit par transaction reste 20 à 30 % inférieur aux normes du commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les carburants alternatifs progressent fortement malgré la domination de l'essence

L'essence a généré 55,1 % du marché des stations-service en Arabie Saoudite en 2025, soutenue par le parc de 15,8 millions de véhicules et la persistance de la dépendance aux moteurs à combustion interne. Le diesel a suivi, mais sa hausse de prix en janvier 2024 à 1,60 SAR a incité les opérateurs de fret à moderniser leurs flottes, modérant les gains de volume. Les gaz liquéfiés et comprimés restent une niche, limités par la rareté des points de distribution. Les carburants alternatifs, l'hydrogène et la recharge de véhicules électriques se développeront à un CAGR de 25,3 % jusqu'en 2031, portés par l'usine d'hydrogène de NEOM d'une valeur de 8,5 milliards USD et un mandat de 30 % de ventes de véhicules électriques.[4]Air Products, "Accord pour une installation d'hydrogène NEOM de 5 milliards USD," AIRPRODUCTS.COM La taille du marché des stations-service en Arabie Saoudite pour les carburants alternatifs devrait dépasser la croissance globale, mais reste un consommateur de trésorerie jusqu'à ce que le taux d'utilisation des chargeurs dépasse le seuil de rentabilité au milieu de la décennie.

Malgré des marges étroites, les exploitants positionnent l'infrastructure tôt pour ancrer l'équité de marque et capturer les données du premier entrant. Le déploiement de chargeurs rapides de SASCO commence en 2024, pariant que le volume de Lucid et Ceer dépassera 150 000 unités annuellement d'ici 2028. Les coûts de pompage d'hydrogène s'élèvent à 2 à 3 millions SAR par station, mais les corridors des gigaprojets offrent une demande captive des flottes de construction. Les flux de trésorerie de l'essence subventionnent donc la transition, maintenant la résilience du marché des stations-service en Arabie Saoudite pendant le changement de mix énergétique.

Par offre de services : les hubs multi-énergie redéfinissent l'économie des stations

Les formats carburant et épicerie de proximité ont généré 51,5 % des revenus en 2025 et resteront le pilier du marché des stations-service en Arabie Saoudite jusqu'en 2031. Les concepts Palm, Bonjour, Fai et ADNOC Oasis ont démontré des augmentations de tickets de 20 à 30 % par rapport aux pairs axés uniquement sur le carburant. Les hubs multi-énergie associant carburants liquides à des points de distribution d'électricité et d'hydrogène connaissent la croissance la plus rapide à un CAGR de 20,7 %, portés par les mandats de Vision 2030.

La taille du marché des stations-service en Arabie Saoudite pour les hubs multi-énergie reste modeste mais stratégique. Les exploitants considèrent l'électricité et l'hydrogène comme des aimants à trafic qui allongent les temps de séjour et stimulent les paniers d'achat en magasin. Les planogrammes nord-américains de Circle K, les assortiments axés sur la santé et les caisses en libre-service répondent aux conclusions de PwC sur les préférences des consommateurs, portant les marges brutes hors carburant à 35 à 40 %. Cependant, les faibles tarifs d'électricité plafonnent les marges de recharge à 10 à 15 %, rendant la vente croisée essentielle à la viabilité économique.

Par format de station : les aires autoroutières captent le trafic des corridors

Les sites à service complet traditionnel ont conservé 49,9 % du volume de 2025, mais les aires autoroutières afficheront un CAGR de 6,2 % jusqu'en 2031 à mesure que la logistique des gigaprojets et le tourisme intérieur se développent. La taille du marché des stations-service en Arabie Saoudite allouée aux développements d'aires augmente car chaque projet injecte entre 6,7 et 10,7 millions USD dans des sites de grand format tous les 150 à 200 km.

Al-Jazeera 1 établit le modèle de référence : 280 000 mètres carrés, restaurants à service rapide intégrés, salles de prière et ample parking pour camions. Le temps de séjour moyen atteint 25 minutes, triplant les dépenses en magasin par rapport aux stations urbaines. L'intensité des investissements limite la concurrence aux chaînes bien capitalisées, accélérant la consolidation tout en offrant aux assureurs et aux régulateurs une conformité à la conception uniforme qui réduit le risque opérationnel.

Par utilisateur final : les flottes de transport accélèrent l'électrification

Les automobilistes particuliers ont fourni 60,3 % de la demande de 2025, mais les flottes de logistique et de covoiturage se développeront à un CAGR de 6,9 % jusqu'en 2031, propulsées par le commerce électronique et les ambitions de hub commercial de Vision 2030. La taille du marché des stations-service en Arabie Saoudite pour le ravitaillement des flottes est appelée à s'élargir à mesure que les véhicules de flotte parcourent 40 000 à 60 000 km par an, augmentant le débit par véhicule.

Les décrets gouvernementaux exigent 30 % d'adoption de véhicules électriques dans les flottes publiques, incitant les acheteurs en gros à se tourner vers des fourgonnettes et des berlines électrifiées à partir de 2025. Les chaînes répondent avec des voies de recharge à haute intensité, des pompes RFID et des programmes de remise pour les flottes afin de protéger leur part de marché. Cependant, les clients de flotte négocient fermement sur les prix, générant des marges 20 à 30 % inférieures aux moyennes du commerce de détail et pressant les exploitants à monétiser l'analyse de données et les offres de maintenance annexes.

Analyse géographique

Riyad, Djeddah et Dammam abritent plus de 60 % du parc automobile du pays, accaparant la part du lion du débit du marché des stations-service en Arabie Saoudite et des revenus hors carburant. SASCO concentre ses 540 stations dans ces métropoles, où les sites de premier choix pompent 3 à 5 millions de litres par mois. Les corridors touristiques de NEOM et de la mer Rouge dans la Province occidentale affichent le développement de réseau le plus rapide ; le hub NEOM de Petromin intègre des lignes d'hydrogène et de véhicules électriques que les planificateurs régionaux entendent reproduire près des centres de pèlerinage à La Mecque et à Médine.

Les provinces centrales exploitent les autoroutes interurbaines. L'aire Al-Jazeera 1 de SASCO sur l'axe Riyad–Dammam capte à la fois les navetteurs et le fret longue distance, illustrant comment les formats à forte intensité de capital libèrent les dépenses rurales auparavant perdues au profit des arrêts de camions informels. Les ceintures industrielles orientales centrées sur Dammam maintiennent des volumes importants de diesel mais sont en retard sur l'adoption des véhicules électriques en raison des distances de transport dépôt-port qui dépassent les autonomies actuelles des batteries. Les régions nord et sud restent sous-desservies ; des stations modulaires avec deux à quatre pompes et un commerce de détail limité peuvent créer des monopoles locaux, mais des délais de retour sur investissement plus longs freinent l'expansion rapide.

L'application de la conception uniforme s'intensifie dans les métropoles, poussant les indépendants à se moderniser ou à se retirer. Les zones rurales bénéficient d'une surveillance plus souple, mais la suppression des subventions égalise les prix à la pompe à l'échelle nationale, incitant les consommateurs urbains à comparer les prix dans des fourchettes de 1 à 2 halalas et accentuant la pression concurrentielle dans les zones de chalandise denses.

Paysage concurrentiel

Le secteur des stations-service en Arabie Saoudite accueille un ensemble modérément fragmenté : les cinq premiers exploitants contrôlent environ 25 à 30 % du volume national. SASCO est en tête avec environ 5,5 % de part de marché et un réseau de 540 stations, suivi par Aldrees, Petromin et le réseau Aramco–TotalEnergies Sahel. Les entrants du Golfe importent des modèles axés sur la diversification des revenus : les magasins Oasis d'ADNOC Distribution, les points de vente ZOOM d'ENOC et les formats Quick Shop d'OOMCO reproduisent le succès des Émirats arabes unis et d'Oman en extrayant 50 % du bénéfice brut des activités hors carburant.

L'alliance de Circle K avec le Groupe Alsulaiman vise 300 magasins d'ici 2030 et emploie la gestion des catégories nord-américaine pour optimiser les planogrammes et l'analyse de la fidélité. La technologie est un levier décisif : l'application de SASCO permet la réservation de pompe et le paiement en voiture, réduisant les temps de transaction de 30 à 40 secondes et capturant des données d'achat pour des offres personnalisées. Les étiquettes NFC pour pare-brise d'Aramco permettent aux chauffeurs de flotte de faire le plein sans saisir de code PIN, alimentant des analyses en temps réel qui affinent les promotions.

Les coûts de conformité accélèrent la consolidation. Les rénovations de conception uniforme coûtent entre 100 000 et 300 000 SAR par site existant, incitant les petits indépendants à céder leurs réseaux plutôt qu'à investir. Les grandes chaînes exploitent les économies d'échelle en matière d'approvisionnement, d'informatique et de marketing, poussant le marché des stations-service en Arabie Saoudite vers un oligopole plus structuré tout en laissant encore de la place aux spécialistes régionaux dans les formats compacts ou ruraux.

Leaders du secteur des stations-service en Arabie Saoudite

Aldrees Petroleum & Transport Services Co. (Aldrees)

SASCO

Petromin Corporation

Aramco/Total Sahel JV

NAFT Services Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Saudi Aramco a introduit de l'essence à indice d'octane 98 dans certaines stations-service à Riyad, Djeddah, Dammam et sur les autoroutes les reliant. Cette option de carburant premium répond aux besoins des véhicules haute performance tout en maintenant la disponibilité des approvisionnements existants en octane 91 et 95. Plus de 130 stations proposent désormais le nouveau carburant, élargissant le choix des consommateurs et répondant à la demande du marché pour des options d'essence spécialisées.

- Novembre 2025 : Le ministère de l'Énergie a lancé un appel d'offres pour 500 nouveaux chargeurs publics pour véhicules électriques à Riyad, Djeddah et La Mecque, pour une installation d'ici le troisième trimestre 2026.

- Mai 2025 : L'Arabie Saoudite a lancé une campagne nationale d'inspection des stations-service avant le Hajj et l'Aïd afin d'évaluer la conformité, la qualité, les licences et les normes dans les points de vente de carburant dans 23 villes. La campagne implique plus de 300 inspecteurs et comprend des prélèvements d'essence, de diesel et d'huiles pour garantir le respect de la réglementation.

- Juillet 2024 : Circle K et le Groupe Alsulaiman ont ouvert leur 50e magasin saoudien, intégrant des kiosques de caisse en libre-service.

Périmètre du rapport sur le marché des stations-service en Arabie Saoudite

Une station-service, également connue sous le nom de station d'essence ou de station de carburant, est un établissement qui vend du carburant et des lubrifiants pour moteurs destinés aux véhicules à moteur. Les distributeurs de carburant sont utilisés pour pomper de l'essence et du diesel dans les réservoirs des véhicules et calculer le coût financier du carburant transféré au véhicule.

Le rapport sur le marché des stations-service en Arabie Saoudite est segmenté par type de carburant, offre de services, format de station, utilisateur final et géographie. Par type de carburant, le marché est divisé en essence, diesel, GPL/GNC et carburants alternatifs. Par offre de services, le marché est segmenté en carburant uniquement, carburant et épicerie de proximité, carburant/épicerie de proximité/restauration rapide et hubs multi-énergie. Par format de station, le marché est réparti en service complet traditionnel, stations compactes/micro-stations et autres. Par utilisateur final, le marché est divisé en consommateurs particuliers, flottes commerciales, utilisateurs industriels, flottes de transport et de logistique, et transport aérien/maritime. Le dimensionnement du marché et les prévisions pour chaque segment sont basés sur les revenus générés (en USD).

| Essence |

| Diesel |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) |

| Carburants alternatifs (hydrogène, recharge de véhicules électriques) |

| Carburant uniquement |

| Carburant et épicerie de proximité |

| Carburant, épicerie de proximité et restauration rapide |

| Hubs multi-énergie (carburant + véhicules électriques/H₂) |

| Service complet traditionnel |

| Stations compactes/micro-stations |

| Aires de service autoroutières |

| Consommateurs particuliers |

| Flottes commerciales |

| Utilisateurs industriels |

| Flottes de transport et de logistique |

| Transport aérien/maritime |

| Par type de carburant | Essence |

| Diesel | |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) | |

| Carburants alternatifs (hydrogène, recharge de véhicules électriques) | |

| Par offre de services | Carburant uniquement |

| Carburant et épicerie de proximité | |

| Carburant, épicerie de proximité et restauration rapide | |

| Hubs multi-énergie (carburant + véhicules électriques/H₂) | |

| Par format de station | Service complet traditionnel |

| Stations compactes/micro-stations | |

| Aires de service autoroutières | |

| Par utilisateur final | Consommateurs particuliers |

| Flottes commerciales | |

| Utilisateurs industriels | |

| Flottes de transport et de logistique | |

| Transport aérien/maritime |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des stations-service en Arabie Saoudite ?

La taille du marché des stations-service en Arabie Saoudite a atteint 45,01 milliards USD en 2026 et devrait grimper à 54,89 milliards USD d'ici 2031.

À quelle vitesse le marché des stations-service en Arabie Saoudite devrait-il croître ?

Le marché devrait enregistrer un CAGR de 4,05 % entre 2026 et 2031, soutenu par la croissance du parc automobile et l'expansion du commerce de proximité.

Quel type de carburant se développe le plus rapidement dans les stations d'essence saoudiennes ?

Les carburants alternatifs, à savoir l'hydrogène et la recharge de véhicules électriques, devraient progresser à un CAGR de 25,3 % jusqu'en 2031 malgré une base de départ modeste.

Qui sont les principaux acteurs du commerce de détail de carburant en Arabie Saoudite ?

SASCO, Aldrees, Petromin, la coentreprise Aramco-TotalEnergies Sahel et NAFT (désormais intégré à SASCO) dominent le classement des exploitants avec environ 25 à 30 % de part combinée.

Comment les épiceries de proximité influencent-elles la rentabilité des stations ?

Les activités hors carburant telles que les cafés et les épiceries de proximité contribuent à 30 à 40 % du profit au niveau de la station, compensant les faibles marges sur le carburant plafonnées à 5 à 8 halalas par litre.

Quel rôle jouera l'hydrogène dans les stations saoudiennes ?

Les pompes à hydrogène ancreront initialement les corridors des gigaprojets comme NEOM, avec des dépenses d'infrastructure concentrées en amont de l'adoption des véhicules à pile à combustible attendue après 2027.

Dernière mise à jour de la page le: