Taille et part de marché des stations-service des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

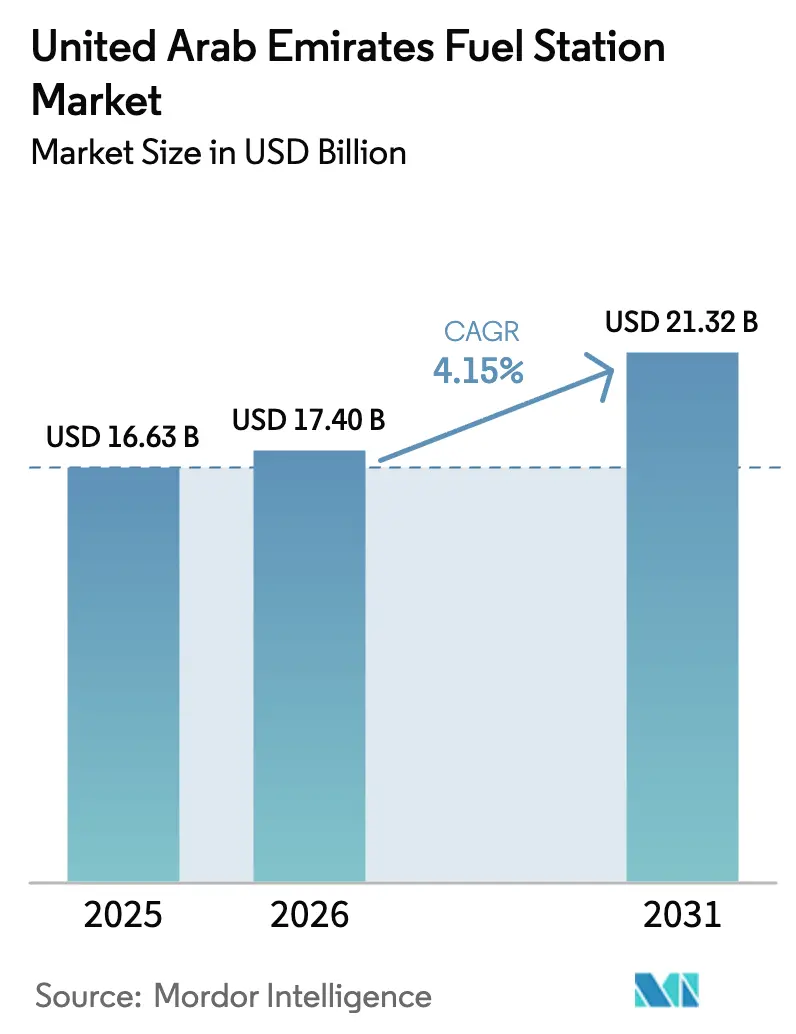

| Taille du marché de l'année de base (2025) | 16.63 Milliards de dollars |

| Taille du Marché (2026) | 17.40 Milliards de dollars |

| Taille du Marché (2031) | 21.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations-service des Émirats arabes unis par Mordor Intelligence

La taille du marché des stations-service des Émirats arabes unis devrait passer de 16,63 milliards USD en 2025 à 17,40 milliards USD en 2026 et atteindre 21,32 milliards USD d'ici 2031, avec un CAGR de 4,15 % sur la période 2026-2031.

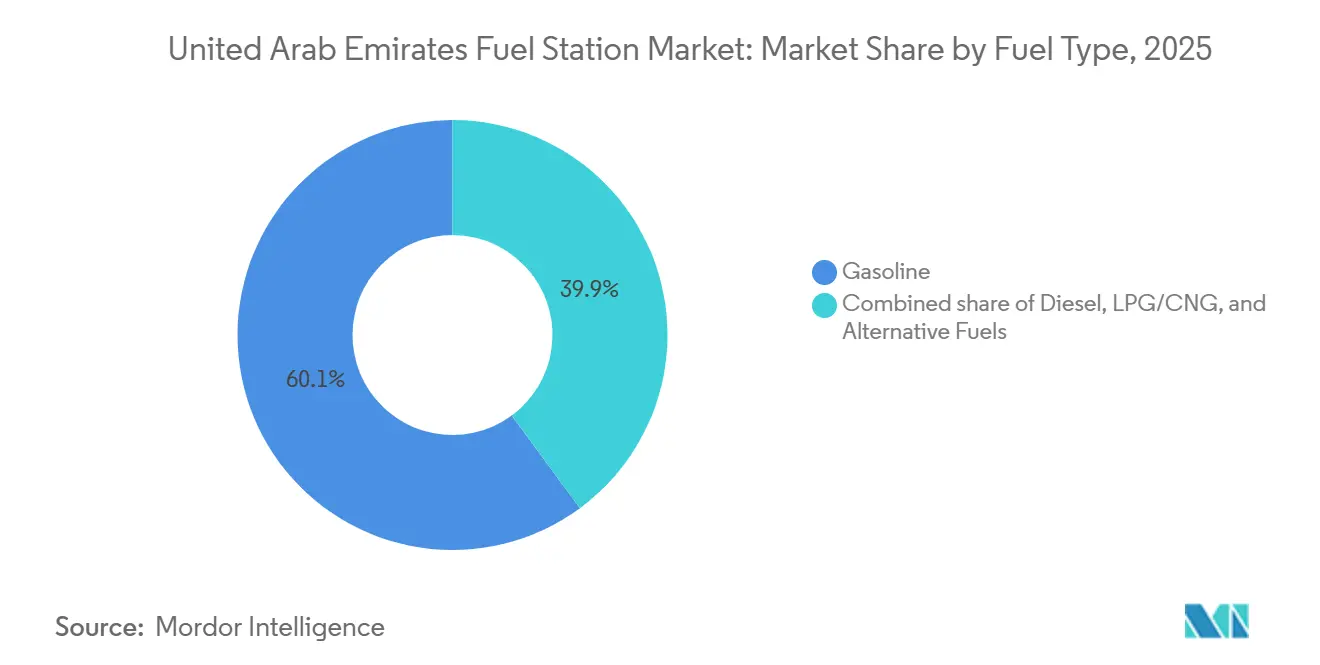

L'essence domine toujours avec une part de 60,1 %, tandis que l'hydrogène et la recharge pour véhicules électriques progressent ensemble à un CAGR de 23,5 %, signalant une restructuration profonde du mix de ravitaillement que les opérateurs doivent gérer en parallèle. L'expansion du parc automobile à 4,56 millions d'unités d'ici juin 2025, en hausse de 9,35 % en glissement annuel, soutient les volumes même si les politiques d'électrification grignotent la demande conventionnelle. La déréglementation du commerce de détail a introduit des ajustements mensuels des prix à la pompe en 2015, augmentant la volatilité des marges tout en récompensant la discipline de gestion des stocks et la tarification dynamique. L'innovation en matière de format accélère la diversification des revenus : les combinaisons carburant et épicerie de proximité captent désormais 49,9 % de part de marché, tandis que les hubs multi-énergie se développent à un CAGR de 20,2 %, portés par les collaborations entre ADNOC Oasis et ZOOM. Les aires de service autoroutières, liées aux extensions de l'E11 et de l'E311, croissent à un CAGR de 6,6 %, tirant parti du trafic de fret et de tourisme qui soutient le diesel et l'essence de qualité supérieure.

Principaux enseignements du rapport

- Par type de carburant, l'essence a dominé avec 60,1 % de la part de marché des stations-service des Émirats arabes unis en 2025, tandis que les carburants alternatifs devraient se développer à un CAGR de 23,5 % jusqu'en 2031.

- Par offre de services, les formats carburant et épicerie de proximité détenaient 49,9 % de la taille du marché des stations-service des Émirats arabes unis en 2025, tandis que les hubs multi-énergie devraient progresser à un CAGR de 20,2 % entre 2026 et 2031.

- Par format de station, les stations à service complet traditionnel représentaient 54,5 % de la taille du marché des stations-service des Émirats arabes unis en 2025 ; les aires de service autoroutières ont affiché la plus forte croissance prévisionnelle à un CAGR de 6,6 %.

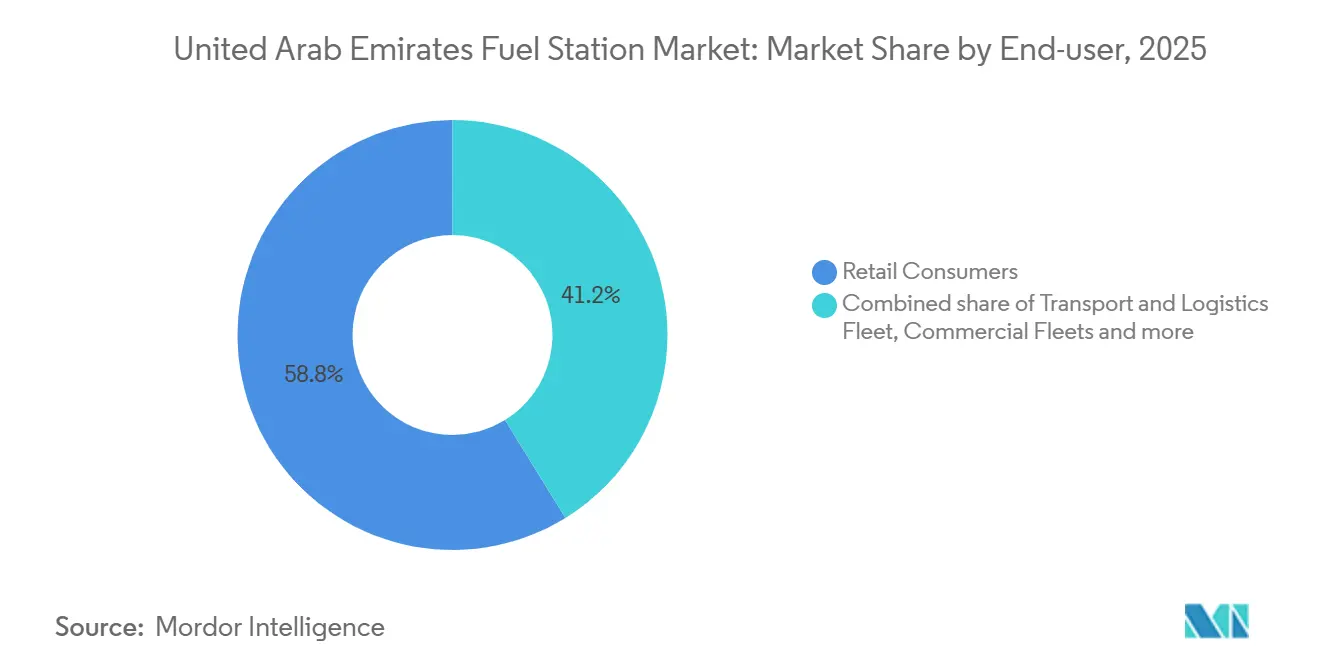

- Par utilisateur final, les consommateurs particuliers représentaient 58,8 % de la part de marché en 2025, tandis que les flottes de transport et de logistique affichent la trajectoire la plus rapide avec un CAGR de 7,1 % jusqu'en 2031.

- ADNOC Distribution, ENOC et Emarat contrôlaient conjointement environ 85 % des volumes de détail en 2025, signalant une structure concurrentielle concentrée au sein du marché des stations-service des Émirats arabes unis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des stations-service des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc automobile | +1.2% | Axe national sur Dubaï, Abou Dhabi, Charjah | Moyen terme (2-4 ans) |

| Politique libéralisée de marge sur le carburant au détail | +0.8% | National | Court terme (≤ 2 ans) |

| Expansion des infrastructures routières et logistiques | +0.9% | National, accent sur l'E11, l'E311, Jebel Ali | Long terme (≥ 4 ans) |

| Demande en essence et diesel portée par le tourisme | +0.7% | Dubaï, Abou Dhabi, retombées vers les émirats du Nord | Moyen terme (2-4 ans) |

| Automatisation des stations-service basée sur l'IA et maintenance prédictive | +0.4% | Adoption précoce à Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Stations multi-énergie soutenant la neutralité carbone 2050 | +0.6% | National, sites pilotes à Abou Dhabi, Dubaï | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile dans les Émirats arabes unis

Le parc immatriculé a atteint 4,56 millions d'unités en juin 2025, progressant de 9,35 % en glissement annuel, la hausse des revenus et le manque d'options de transport en commun en dehors des deux plus grandes villes ayant contribué à l'ajout de véhicules supplémentaires. Les véhicules utilitaires légers et les SUV dominent les nouvelles immatriculations, renforçant les volumes d'essence et de diesel malgré une hausse des ventes de véhicules électriques. La faiblesse des taxes sur les carburants et la compétitivité des prix à la pompe encouragent un kilométrage élevé par véhicule par rapport aux normes européennes. ADNOC Distribution a livré 11,7 milliards de litres au cours des neuf premiers mois de 2025, une hausse de 5,9 % qui suit l'expansion du parc automobile. Les opérateurs densifient leurs réseaux le long des corridors Dubaï-Charjah et Abou Dhabi-Al Ain, où le trafic de navetteurs atteint son pic, en alignant la capacité sur les analyses de la demande en temps réel.

Politique libéralisée de marge sur le carburant au détail

Les ajustements mensuels des prix indexés sur le Brent ont débuté en 2015, transférant le risque de prix aux consommateurs tout en permettant aux opérateurs d'optimiser leurs marges. ADNOC Distribution a amélioré son bénéfice brut de 12 % au cours des trois premiers trimestres de 2025 en couvrant ses achats et en tirant parti d'une tarification basée sur les données. ENOC et Emarat ont adopté des stratégies de couverture similaires, mais les écarts d'échelle limitent leur potentiel de hausse. La politique accroît la sensibilité des consommateurs aux prix, incitant à la mise en place de programmes de fidélité et d'offres groupées de proximité qui défendent le trafic pendant les périodes de prix élevés.

Expansion des infrastructures routières et logistiques

Plus de 3 milliards USD ont été investis dans la modernisation des autoroutes et des ports au cours de la période 2024-2025, notamment l'élargissement de l'E11 et de l'E311, renforçant les corridors de fret vers le port de Jebel Ali. L'activité logistique, en hausse de 7,2 % en 2024, alimente la demande de diesel le long des voies de transport de marchandises étendues. Les aires de service autoroutières reliées à ces artères génèrent un chiffre d'affaires par mètre carré supérieur de 20 % à 30 % à celui des stations urbaines, justifiant une croissance à un CAGR de 6,6 %. Le corridor logistique de Dubaï, lancé en 2024, réduit les délais de transit de 25 %, amplifiant la concentration des besoins en ravitaillement aux nœuds stratégiques et soutenant des structures de tarification premium.

Demande en essence et diesel portée par le tourisme

Les arrivées internationales ont atteint 17,15 millions de visiteurs en 2024, générant un kilométrage substantiel de location et de taxi équivalant à 12 %-15 % des volumes totaux d'essence et de diesel. L'aéroport international de Dubaï a traité 87 millions de passagers en 2024, renforçant la demande de transport terrestre aux alentours de l'aéroport. Avec un objectif de 25 millions de visiteurs pour 2025, la demande incrémentale pourrait atteindre 200 à 250 millions de litres par an. Les stations situées près des quartiers touristiques enregistrent jusqu'à 20 % de volumes supplémentaires pendant les mois de pointe, stimulant les investissements dans les interfaces multilingues et les carburants de qualité supérieure. Cependant, le basculement progressif vers des flottes de location électriques pourrait atténuer ce moteur au-delà de 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide du réseau de recharge pour véhicules électriques | −0.9% | Dubaï et Abou Dhabi, s'étendant aux émirats du Nord | Moyen terme (2-4 ans) |

| Prix à la pompe déréglementés entraînant une volatilité de la demande | −0.5% | National | Court terme (≤ 2 ans) |

| Adoption du covoiturage et des transports en commun | −0.4% | Dominant à Dubaï, limité ailleurs | Moyen terme (2-4 ans) |

| Mandats d'électrification des flottes pour les taxis et le dernier kilomètre | −0.6% | Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide du réseau de recharge pour véhicules électriques

Les points de recharge publics et semi-publics ont atteint 868 fin 2025, soit un chargeur pour 5 250 véhicules, dépassant le seuil de marché précoce de l'AIE. Tesla a ajouté 12 sites de Superchargeurs au cours de la période 2024-2025, accélérant l'électrification du segment premium. Le risque d'immobilisation de capital émerge car une île de pompe traditionnelle nécessite 7 à 10 ans pour être rentabilisée, alors qu'une adoption accélérée des véhicules électriques pourrait réduire l'utilisation au début des années 2030. Les opérateurs équipent leurs sites de chargeurs rapides à courant continu, bien que les réseaux électriques urbains plus anciens présentent des obstacles en termes de coûts de raccordement.

Mandats d'électrification des flottes pour les taxis et le dernier kilomètre

Dubaï exige que 30 % de ses plus de 10 000 taxis soient électriques ou hybrides d'ici 2027, avec une montée en puissance à 90 % en 2030. Abou Dhabi fixe des objectifs analogues pour 1 500 taxis. Les segments à fort kilométrage consomment jusqu'à quatre fois plus de carburant que les voitures particulières, de sorte que la politique affecte de manière disproportionnée les stations urbaines. Les coursiers du dernier kilomètre testent des fourgonnettes électriques, visant des coûts d'exploitation proches de 0,08 à 0,10 USD par kilomètre contre 0,14 à 0,16 USD pour le diesel. Les stations situées près des dépôts de flottes intègrent désormais la recharge pour véhicules électriques, les lavages de voitures et les services de télématique pour compenser la diminution des volumes pétroliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant – Essor des carburants alternatifs dans un contexte de domination de l'essence

L'essence a sécurisé 60,1 % de la part de marché des stations-service des Émirats arabes unis en 2025. Le diesel reste pertinent pour les flottes commerciales, mais tend vers un déclin marginal à mesure que l'électrification pénètre les segments de la logistique et des bus publics. Les carburants alternatifs, notamment l'hydrogène et la recharge pour véhicules électriques, affichent un CAGR de 23,5 %, le plus élevé de toutes les catégories, portés par les mandats gouvernementaux et la baisse des dépenses d'investissement en chargeurs. ADNOC Distribution vise 500 à 750 points de recharge d'ici 2028, étendant l'empreinte du marché des stations-service des Émirats arabes unis vers l'électricité. L'hydrogène reste à l'échelle pilote en raison des coûts des distributeurs et d'une base de véhicules naissante, mais un positionnement stratégique aujourd'hui prépare les opérateurs à la décarbonation du transport lourd. La recharge pour véhicules électriques se distingue comme le principal vecteur de croissance jusqu'en 2031, soutenue par la familiarité des consommateurs et le soutien du secteur public. Ceux qui retardent la conversion multi-énergie risquent de céder le trafic à forte marge à des concurrents offrant des services énergétiques complets.

La taille du marché des stations-service des Émirats arabes unis pour les carburants alternatifs devrait augmenter régulièrement à mesure que la pression réglementaire s'intensifie, tandis que le maintien du diesel dans les segments de transport longue distance amortit la transition. Le gaz de pétrole liquéfié et le gaz naturel comprimé occupent ensemble un espace à un chiffre moyen, promus dans les taxis et certaines flottes où les prix à la pompe plus bas compensent les coûts de conversion. D'ici 2031, la part combinée de l'électricité et de l'hydrogène devrait défier l'essence, forçant une recalibration du mix de produits, de la configuration de stockage et des algorithmes de tarification.

Par offre de services – Les hubs multi-énergie redéfinissent l'économie des stations-service

En 2025, les formats carburant et épicerie de proximité ont capté 49,9 % des revenus du segment, soutenus par les empreintes de ZOOM et d'ADNOC Oasis qui allouent 25 % à 35 % des ventes aux articles hors carburant. Les hubs multi-énergie croissent à un CAGR rapide de 20,2 %, ajoutant l'électricité et l'hydrogène au pétrole pour élargir la part de portefeuille. ADNOC prévoit 50 à 75 conversions phares en hubs multi-énergie d'ici 2028, ciblant les flottes à la recherche de fiabilité et d'un ravitaillement en un seul arrêt. Les sites uniquement carburant déclinent à mesure que les applications de ravitaillement à la demande se développent ; CAFU a levé 15 millions USD en 2024 et a servi 100 000 utilisateurs fin 2025.

Les acteurs du marché des stations-service des Émirats arabes unis réalisent que le commerce de proximité protège contre les fluctuations de marge à la pompe résultant de la déréglementation. L'intégration de restaurants à service rapide approfondit la taille moyenne du panier et allonge le temps de séjour. Les partenariats de restauration rapide d'ENOC et les initiatives de café en drive-through d'Emarat répondent à la demande des consommateurs pour des expériences personnalisées. La bifurcation inévitable positionne les micro-sites urbains pour la rapidité, tandis que les aires de service autoroutières se distinguent par le confort et les équipements, obligeant les opérateurs à adapter le format aux données démographiques de la zone de chalandise.

Par format de station – Les aires autoroutières progressent tandis que les sites traditionnels se modernisent

Les formats à service complet traditionnel représentaient 54,5 % des revenus de 2025, mais devraient céder des parts à mesure que les formats compacts et les aires de service se développent. Les aires de service autoroutières affichent une densité de revenus supérieure de 20 % à 30 % et croissent à un CAGR de 6,6 % grâce au trafic logistique sur les routes élargies E11 et E311. ADNOC et ENOC ont obtenu des concessions pluriannuelles sur ces corridors, alignant les dépenses d'investissement sur des volumes prévisibles. Les stations urbaines compactes de moins de 500 m² émergent là où le foncier dépasse 1 000 USD par m² ; ENOC a piloté trois de ces sites, atteignant des retours sur investissement inférieurs à quatre ans en 2025.

La taille du marché des stations-service des Émirats arabes unis pour les formats compacts et micro-stations augmente à mesure que les opérateurs cherchent à densifier leur réseau sans contrainte de capital proportionnelle. Les obstacles réglementaires liés à la sécurité incendie et à la capacité du réseau électrique tempèrent le rythme de déploiement, mais les avantages en termes de rentabilité maintiennent l'intérêt. Les sites traditionnels font l'objet de modernisations progressives qui ajoutent des chargeurs à courant continu et des bornes de paiement numérisées pour rester compétitifs, convertissant progressivement l'espace de l'auvent hérité en îles multi-énergie selon la demande.

Par utilisateur final – Les flottes de transport et de logistique s'accélèrent

Les automobilistes particuliers dominent toujours avec une part de 58,8 % en 2025, portés par un parc automobile important et une fiscalité favorable. Néanmoins, les flottes de transport et de logistique enregistrent un CAGR de 7,1 %, soutenues par un volume de 14,1 millions d'EVP au port de Jebel Ali et une croissance de 7,2 % du secteur logistique en 2024. ADNOC Distribution a enregistré une hausse de 9 % des volumes de flottes commerciales en 2025, les programmes de cartes de flotte fidélisant les clients à des tarifs négociés. Les utilisateurs industriels, dans la construction et les mines, consomment du diesel dans des zones éloignées desservies par des ravitailleurs mobiles, tandis que les niches de l'aviation et du transport maritime génèrent des flux à haute valeur ajoutée via des terminaux spécialisés.

La taille du marché des stations-service des Émirats arabes unis captée par les segments de flottes augmente car le fret routier et la livraison du dernier kilomètre se développent parallèlement au commerce électronique. Les pilotes d'électrification chez les coursiers et les taxis tempèrent la croissance pétrolière mais élargissent les revenus électriques pour les stations multi-énergie. Les opérateurs qui adaptent les cycles de facturation, les intégrations de télématique et la livraison prédictive gagnent des parts de portefeuille et se défendent contre la compression des marges typique des ventes au détail de masse.

Analyse géographique

Dubaï et Abou Dhabi représentaient collectivement environ 65 % à 70 % des revenus du marché des stations-service des Émirats arabes unis en 2025, reflétant la densité, le tourisme et l'activité industrielle. Les 3,6 millions d'habitants de Dubaï et les 17,15 millions de visiteurs en 2024 génèrent un trafic de détail robuste le long du corridor Sheikh Zayed et autour de l'aéroport international de Dubaï, qui a traité 87 millions de passagers en 2024. Abou Dhabi contribue à la demande des flottes de poids lourds et gouvernementales, soutenue par 977 sites opérés par ADNOC à l'échelle nationale, dont environ 400 se trouvent dans l'émirat.

La population de 1,8 million d'habitants de Charjah génère des pics de navetteurs deux fois par jour ; les stations proches des corridors E11 et E311 enregistrent jusqu'à 15 % de volumes supplémentaires par rapport à leurs homologues de l'intérieur. Fujairah capte les flux transfrontaliers vers Oman et alimente le soutage maritime, bien que les volumes de détail restent modestes. Ras Al Khaimah et Umm Al Quwain affichent la plus faible densité de stations mais la croissance des ménages la plus rapide, attirant des investissements supplémentaires. La taille du marché des stations-service des Émirats arabes unis pour les émirats du Nord pourrait donc dépasser la moyenne nationale en termes de pourcentage, bien que depuis une base plus faible.

Le tourisme transfrontalier du carburant, autrefois significatif à la frontière omanaise, s'est modéré depuis que les deux nations ont libéralisé leurs prix, mais des pics de week-end subsistent. La stratégie géographique aligne donc les dépenses d'investissement sur les profils de trafic : des hubs multi-énergie premium peuplent Dubaï et Abou Dhabi, tandis que des formats économiques comblent les espaces blancs des émirats du Nord. Un mauvais alignement risque d'allonger les délais de retour sur investissement et de créer des inefficacités opérationnelles.

Paysage concurrentiel

ADNOC Distribution, ENOC et Emarat exploitent ensemble plus de 1 350 stations, représentant près de 85 % des volumes et établissant un cadre concurrentiel serré au sein du marché des stations-service des Émirats arabes unis. L'introduction en bourse d'ADNOC en 2017 a financé la croissance du réseau et les mises à niveau numériques, aboutissant à une gestion des stations-service assistée par l'IA et une application atteignant 1,2 million d'utilisateurs. ENOC co-marque avec TotalEnergies pour proposer des carburants premium, tandis qu'Emarat s'appuie sur des alliances de lubrifiants Idemitsu Q8, chacun utilisant des programmes de fidélité et des partenariats avec des restaurants à service rapide pour se différencier.

Le modèle à la demande de CAFU contourne l'immobilier et traite désormais environ 50 000 livraisons par mois après une levée de fonds de Série B de 15 millions USD en 2024. H2GO Power pilote des distributeurs d'hydrogène sur l'axe Abou Dhabi-Dubaï, revendiquant une position précoce sur le transport lourd zéro émission. Des acteurs plus petits comme Al-Futtaim Blue Fuel restent dans des niches, servant des clients B2B de flottes. Le réseau de 12 Superchargeurs de Tesla et les chargeurs en centre commercial de Powertech Mobility offrent aux premiers adoptants de véhicules électriques des alternatives, augmentant l'urgence stratégique pour les acteurs établis d'ajouter l'électricité aux carburants liquides.

La tendance converge vers l'intégration verticale, l'analyse de données et la constitution d'écosystèmes. Les opérateurs incapables de financer des mises à niveau multi-énergie et des couches numériques risquent une érosion de leur franchise à mesure que les clients privilégient la commodité, les paiements via application et l'alignement environnemental.

Leaders du secteur des stations-service des Émirats arabes unis

ADNOC Distribution

ENOC

Emarat

TotalEnergies

EPCO (Idemitsu Q8)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : ADNOC Distribution a annoncé 50 nouveaux chargeurs rapides pour véhicules électriques pour les corridors de Dubaï et d'Abou Dhabi, portant son réseau à 418 points.

- Décembre 2025 : ADNOC Distribution, le plus grand détaillant de carburant des Émirats arabes unis, acceptera le stablecoin AE Coin comme moyen de paiement dans environ 980 stations de carburant et épiceries de proximité à travers les Émirats arabes unis, l'Arabie saoudite et l'Égypte.

- Novembre 2025 : H2GO Power a obtenu l'approbation pour trois stations à hydrogène à Masdar City et sur l'autoroute Abou Dhabi-Dubaï, avec une mise en service prévue mi-2026.

- Septembre 2025 : La start-up spécialisée dans les technologies de carburant Nawgati s'est associée à Seed Group pour mettre en œuvre des solutions numériques dans les stations-service des Émirats arabes unis. Cette initiative vise à moderniser les opérations, à réduire la congestion et à améliorer l'efficacité.

Périmètre du rapport sur le marché des stations-service des Émirats arabes unis

Une station-service, également connue sous le nom de station d'essence ou de station de carburant, est un établissement qui vend du carburant et des lubrifiants pour moteurs destinés aux véhicules à moteur. Les distributeurs de carburant sont utilisés pour pomper l'essence et le diesel dans les réservoirs des véhicules et calculer le coût financier du carburant transféré au véhicule.

Le rapport sur le marché des stations-service des Émirats arabes unis est segmenté par type de carburant, offre de services, format de station, utilisateur final et géographie. Par type de carburant, le marché est divisé en essence, diesel, GPL/GNC et carburants alternatifs. Par offre de services, le marché est segmenté en carburant uniquement, carburant et épicerie de proximité, carburant/épicerie de proximité/restaurant à service rapide et hubs multi-énergie. Par format de station, le marché est réparti en service complet traditionnel, stations compactes/micro-stations et autres. Par utilisateur final, le marché est divisé en consommateurs particuliers, flottes commerciales, utilisateurs industriels, flottes de transport et de logistique et transport aérien/maritime. Le dimensionnement du marché et les prévisions pour chaque segment sont basés sur les revenus générés (en USD).

| Essence |

| Diesel |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) |

| Carburants alternatifs (hydrogène, recharge pour véhicules électriques) |

| Carburant uniquement |

| Carburant et épicerie de proximité |

| Carburant, épicerie de proximité et restaurant à service rapide |

| Hubs multi-énergie (carburant + véhicule électrique/H₂) |

| Service complet traditionnel |

| Stations compactes/micro-stations |

| Aires de service autoroutières |

| Consommateurs particuliers |

| Flottes commerciales |

| Utilisateurs industriels |

| Flottes de transport et de logistique |

| Transport aérien/maritime |

| Par type de carburant | Essence |

| Diesel | |

| Gaz de pétrole liquéfié (GPL)/Gaz naturel comprimé (GNC) | |

| Carburants alternatifs (hydrogène, recharge pour véhicules électriques) | |

| Par offre de services | Carburant uniquement |

| Carburant et épicerie de proximité | |

| Carburant, épicerie de proximité et restaurant à service rapide | |

| Hubs multi-énergie (carburant + véhicule électrique/H₂) | |

| Par format de station | Service complet traditionnel |

| Stations compactes/micro-stations | |

| Aires de service autoroutières | |

| Par utilisateur final | Consommateurs particuliers |

| Flottes commerciales | |

| Utilisateurs industriels | |

| Flottes de transport et de logistique | |

| Transport aérien/maritime |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stations-service des Émirats arabes unis ?

La taille du marché des stations-service des Émirats arabes unis s'élevait à 17,40 milliards USD en 2026 et devrait croître à un CAGR de 4,15 % pour atteindre 21,32 milliards USD d'ici 2031.

Quel type de carburant connaît la croissance la plus rapide dans les stations des Émirats arabes unis ?

Les carburants alternatifs, notamment l'hydrogène et la recharge pour véhicules électriques, progressent à un CAGR de 23,5 %, dépassant largement la croissance de l'essence et du diesel.

Qui domine le paysage concurrentiel des stations-service des Émirats arabes unis ?

ADNOC Distribution, ENOC et Emarat contrôlent ensemble environ 85 % des volumes de détail, ADNOC Distribution exploitant à elle seule 977 stations au troisième trimestre 2025.

Qu'est-ce qui motive l'évolution des formats de stations aux Émirats arabes unis ?

Les hubs multi-énergie et les aires de service autoroutières se développent rapidement, portés par les modernisations d'infrastructures, les mandats d'électrification et la demande des consommateurs pour des services groupés de proximité.

Comment l'électrification des taxis affectera-t-elle les ventes de carburant ?

Le mandat de Dubaï visant à convertir 90 % des taxis à des groupes motopropulseurs électriques ou hybrides d'ici 2030 devrait réduire les volumes de carburant conventionnel dans les segments à fort kilométrage, incitant les stations à ajouter la recharge pour véhicules électriques pour compenser les pertes.

Quel rôle jouent les épiceries de proximité dans l'économie des stations-service ?

Les formats carburant et épicerie de proximité génèrent 25 % à 35 % de leurs revenus à partir d'articles hors carburant, offrant un tampon contre la volatilité des marges causée par les prix à la pompe déréglementés.

Dernière mise à jour de la page le: