Taille et part du marché des carreaux en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

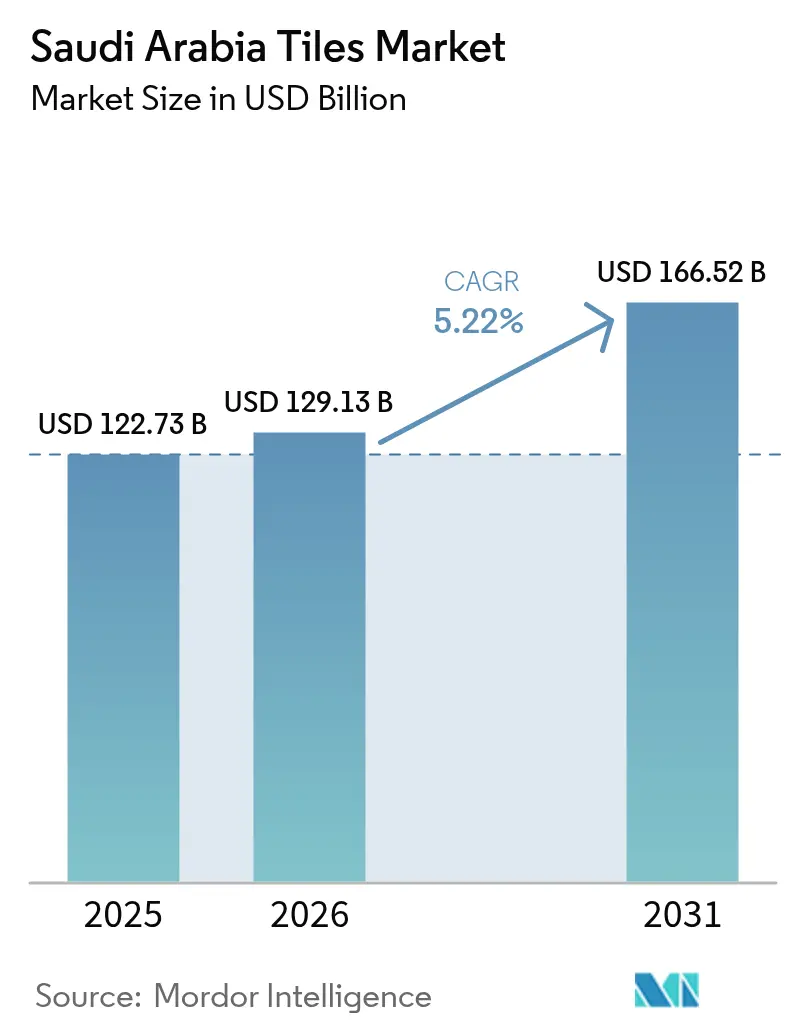

| Taille du marché de l'année de base (2025) | 122.73 Milliards de dollars |

| Taille du Marché (2026) | 129.13 Milliards de dollars |

| Taille du Marché (2031) | 166.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux en Arabie saoudite par Mordor Intelligence

La taille du marché des carreaux en Arabie saoudite est estimée à 129,13 milliards USD en 2026, en progression par rapport à la valeur de 122,73 milliards USD enregistrée en 2025, avec des projections pour 2031 s'établissant à 166,52 milliards USD, soit une croissance à un CAGR de 5,22 % sur la période 2026-2031. Cette trajectoire reflète l'élan de construction libéré par les objectifs de logement de Vision 2030, une vague de méga-projets et des réformes hypothécaires qui ont élargi l'accès à la propriété à travers le Royaume. La demande s'oriente résolument vers les catégories céramique et porcelaine, car les surfaces durables répondent aux exigences de performance du Code de construction saoudien et aux attentes esthétiques des projets résidentiels et commerciaux haut de gamme. Les améliorations logistiques — nouveaux corridors ferroviaires, entrepôts automatisés et plateformes de fret multimodales — réduisent les délais de livraison et les taux de casse, renforçant ainsi les chaînes d'approvisionnement nationales et portées par les importations. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant environ 65 % du total des ventes, tandis que plus de 30 marques plus petites conservent des niches sensibles au prix, stimulant l'innovation produit et les stratégies marketing segmentées[1]Fonds saoudien de développement industriel, « Analyse du secteur manufacturier », sidf.gov.sa..

Principaux enseignements du rapport

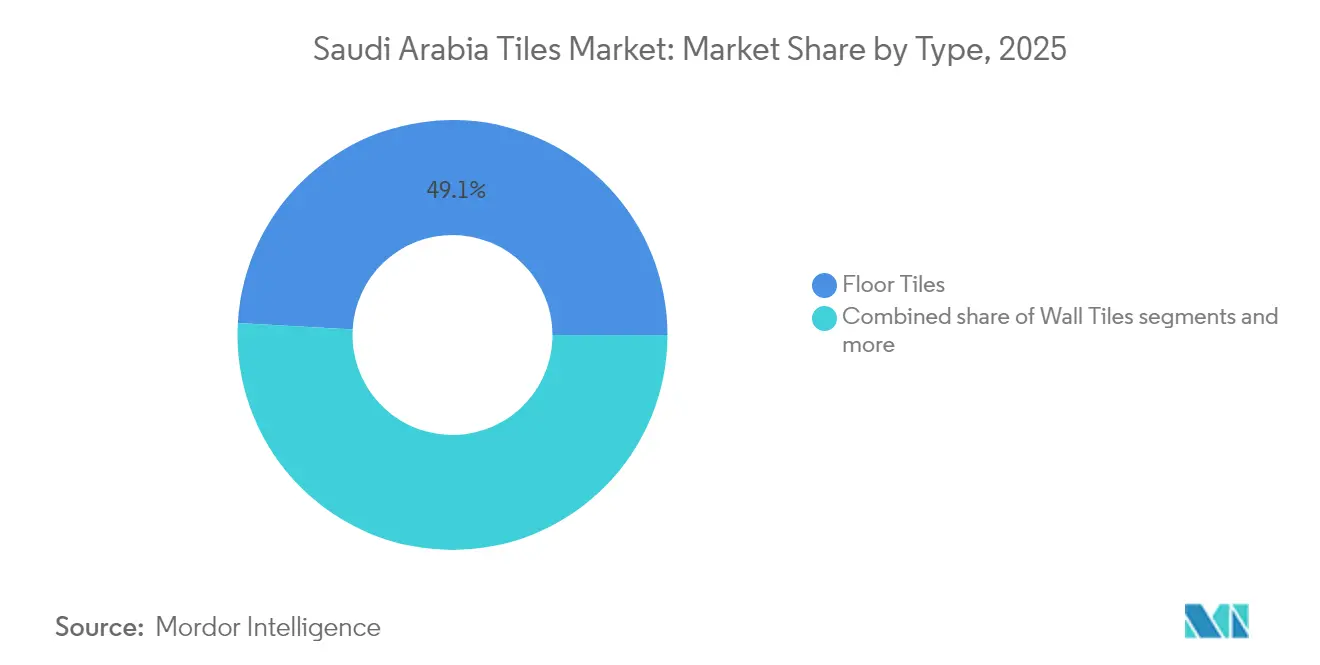

- Par type, les carreaux de sol ont dominé avec 49,12 % de la part du marché des carreaux en Arabie saoudite en 2025, tandis que les carreaux de toiture affichent le CAGR le plus rapide, à 8,54 %, jusqu'en 2031.

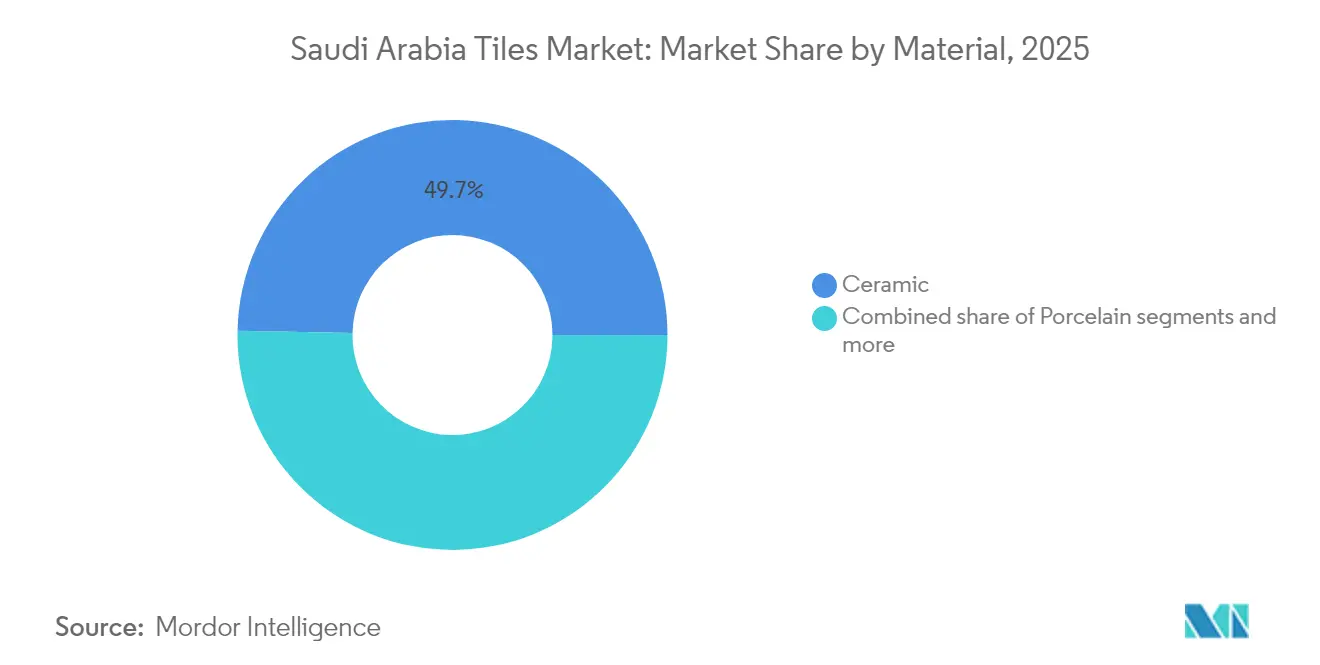

- Par matériau, la céramique représentait 49,68 % de la taille du marché des carreaux en Arabie saoudite en 2025, tandis que la porcelaine affiche un CAGR de 7,61 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 57,05 % de la taille du marché des carreaux en Arabie saoudite en 2025, tandis que les applications commerciales s'accélèrent à un CAGR de 8,42 % vers 2031.

- Par géographie, la région centrale a capté 33,10 % de la part du marché des carreaux en Arabie saoudite en 2025, et la région septentrionale devrait progresser au CAGR le plus rapide, à 10,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des carreaux en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction résidentielle dans le cadre de Vision 2030 | +1.8% | National, plus marqué dans les régions centrale et occidentale | Moyen terme (2 à 4 ans) |

| Méga-projets soutenus par le gouvernement (NEOM, Red Sea, Diriyah, Qiddiya) | +1.5% | Régions septentrionale et occidentale | Long terme (≥ 4 ans) |

| Évolution des préférences vers les carreaux céramiques et en porcelaine | +1.2% | National, villes haut de gamme | Court terme (≤ 2 ans) |

| Amélioration de l'infrastructure de distribution et de logistique | +0.8% | À l'échelle nationale, premiers gains à Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Incitations à la localisation (« Fabriqué en Arabie saoudite ») stimulant la production nationale | +1.0% | À l'échelle nationale, forte adoption dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Demande croissante de carreaux à haute albédo réduisant les charges de climatisation | +0.9% | Régions centrale et occidentale à fort ensoleillement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction résidentielle dans le cadre de Vision 2030

Le programme Sakani de Vision 2030 a livré 374 000 logements en 2024, chacun présentant en moyenne 120 m² de surfaces carrelées dans les cuisines, salles de bains et espaces de vie. Les règles hypothécaires qui ont élargi l'éligibilité des emprunteurs ont fait progresser le taux de propriété de 47 % par rapport à 2024, injectant une demande soutenue dans le marché des carreaux en Arabie saoudite[2]Banque centrale d'Arabie saoudite, « Rapport annuel du programme de logement 2024 », sama.gov.sa.. Les promoteurs spécifient des durées de vie des matériaux d'au moins 25 ans, privilégiant les formats céramique et porcelaine qui présentent une faible absorption d'eau et une résistance aux chocs thermiques. Riyad, Djeddah et King Abdullah Economic City concentrent la majorité des permis de construire approuvés, concentrant les flux de distribution dans ces zones. Les fournisseurs s'appuient sur des entrepôts localisés pour maintenir des niveaux de stock en juste-à-temps, limitant les ruptures de stock sur les références à forte rotation.

Pipeline des méga-projets soutenus par le gouvernement

La mégapole NEOM, d'une valeur de 500 milliards USD, devrait consommer plus de 15 millions de m² de carreaux dans ses empreintes résidentielles, commerciales et infrastructurelles d'ici 2030 [3]NEOM Company, « Mises à jour du développement », neom.com.. Le cluster hôtelier du Red Sea Project exige des carreaux de toiture antidérapants et à haute albédo qui réduisent les charges de climatisation jusqu'à 30 % par rapport aux matériaux conventionnels. Qiddiya et Diriyah Gate élargissent les bassins de demande haut de gamme pour les mosaïques en porcelaine décorative, tandis que les sites de projets éloignés privilégient les fournisseurs dotés d'une logistique agile et de capacités de stockage sur site. Les fabricants de carreaux réagissent en ajoutant de la capacité pour les dalles grand format et les systèmes de toiture intégrant des cellules photovoltaïques, en s'alignant sur les mandats saoudiens de construction écologique. Ce pipeline multi-régional assure des carnets de commandes à long terme et stabilise les taux d'utilisation des usines.

Évolution des préférences vers les carreaux céramiques et en porcelaine

Le taux d'absorption d'humidité de la porcelaine, inférieur à 0,5 %, lui confère une durabilité adaptée aux conditions de chaleur et de tempêtes de sable en Arabie saoudite. L'impression numérique permet aux carreaux céramiques d'imiter le marbre ou le bois à un coût installé inférieur de 40 à 60 %, accélérant l'adoption parmi les propriétaires à revenus intermédiaires. Les grands formats, tels que 600×600 mm, réduisent les joints de carrelage, renforçant l'attrait esthétique et la facilité de nettoyage. Les acheteurs haut de gamme sélectionnent de plus en plus les bords rectifiés et les textures 3D, renforçant la migration hors du vinyle et de la moquette. Les fabricants locaux augmentent leur capacité de production de fours à porcelaine pour regagner des parts sur les importations, tandis que les importateurs se repositionnent en tant que partenaires de prescription sur les projets de luxe.

Amélioration de l'infrastructure de distribution et de logistique

L'Arabie saoudite a investi 147 milliards USD dans des améliorations logistiques qui comprennent désormais des centres de distribution spécialisés pour les carreaux équipés de grues de gerbage automatisées et d'entrepôts à température contrôlée. Les liaisons ferroviaires de fret reliant Dammam, Riyad et Djeddah ont réduit les délais de transit de 35 %, diminuant les taux de casse de 22 % et abaissant les coûts rendus sur les produits importés. Les distributeurs régionaux intègrent des plateformes de commerce électronique qui permettent aux entrepreneurs de planifier des livraisons en juste-à-temps sur les chantiers urbains, minimisant les retards de projets. Les petits producteurs s'appuient sur l'entreposage tiers pour élargir leur portée géographique sans lourds investissements en capital. Les services de fret de la Saudi Railway Company traitent désormais 2,3 millions de tonnes de matériaux de construction par an, dont des carreaux, contre 800 000 tonnes en 2023. Collectivement, ces améliorations élèvent les niveaux de service, élargissent la variété des produits et soutiennent la trajectoire de croissance du marché des carreaux en Arabie saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel et des matières premières | −0.9% | Pôles de fabrication nationaux | Court terme (≤ 2 ans) |

| Concurrence croissante des revêtements de sol résilients (LVT, SPC) | −0.6% | Zones commerciales urbaines | Moyen terme (2 à 4 ans) |

| Contraintes liées à la pénurie d'eau sur les procédés de production céramique | -0.5% | Régions industrielles sujettes à la sécheresse | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les glaçures et pigments de spécialité | -0.4% | National, avec concentration dans les segments axés sur le design | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel et des matières premières

Les fours céramiques représentent la majorité de la consommation énergétique de fabrication, exposant les producteurs à d'importantes fluctuations de coûts lorsque les prix du gaz naturel varient fortement d'un trimestre à l'autre. Les principales matières premières telles que le feldspath, l'argile et le sable siliceux ont connu des hausses de prix notables en 2024 en raison de restrictions à l'exportation et de perturbations du transport maritime mondial. Les grands fabricants de carreaux ont atténué une partie de cette volatilité en couvrant leurs intrants énergétiques et en installant des brûleurs régénératifs pour améliorer leur efficacité. En revanche, les petites entreprises peinent à absorber la hausse des coûts, confrontées à des marges plus serrées et à une flexibilité limitée. Certaines installations expérimentent le préchauffage des fours assisté par l'énergie solaire, ce qui peut réduire la consommation de gaz jusqu'à un cinquième. Bien que de nombreuses entreprises s'appuient sur la répercussion des prix pour maintenir leurs revenus, l'allongement des délais d'approvisionnement et la hausse des taux d'intérêt exercent une pression supplémentaire sur le fonds de roulement.

Concurrence croissante des revêtements de sol résilients

Le carreau en vinyle de luxe (LVT) et le composite en plastique minéral (SPC) ont gagné une part significative dans les aménagements intérieurs commerciaux, notamment auprès des promoteurs cherchant à accélérer la réalisation des projets grâce à leurs délais de pose plus courts. Les avancées en matière d'impression numérique et de gaufrage de surface ont amélioré leur apparence, permettant à ces matériaux d'imiter fidèlement les finitions en pierre naturelle et en bois. Cela les a positionnés comme des alternatives viables aux carreaux céramiques d'entrée de gamme dans les projets axés sur le design. Cependant, la céramique conserve un avantage solide dans les zones à forte exposition à l'humidité et là où la conformité au classement feu de classe A est indispensable. Pour rester compétitifs, les fabricants de carreaux introduisent des dalles en porcelaine à corps mince qui réduisent considérablement le temps d'installation. Par ailleurs, les programmes de formation des poseurs et de garantie menés par le secteur contribuent à renforcer la confiance dans les solutions céramiques, limitant la perte de parts de marché au profit des revêtements de sol résilients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'écart de performance stimule la croissance des carreaux de toiture

Le sous-segment des carreaux de toiture est le segment qui progresse le plus rapidement sur le marché des carreaux en Arabie saoudite, affichant un CAGR de 8,54 % jusqu'en 2031, sous l'effet des mandats de toiture fraîche fixant des indices de réflectance solaire (SRI) supérieurs à 78. Les carreaux de sol représentent 49,12 % de la part du marché des carreaux en Arabie saoudite grâce à la construction résidentielle soutenue, tandis que les carreaux muraux assurent une valeur décorative dans les salles de bains et les murs d'accent. Les dalles de sol grand format (≥ 1 200 × 600 mm) accélèrent la pose et créent des esthétiques d'espace ouvert appréciées dans les villas modernes. Les fabricants de carreaux de toiture intègrent des pigments réfléchissants et des laminés photovoltaïques, transformant les toits en actifs énergétiques passifs. Les distributeurs classifient les références par zone climatique, tenant compte des charges thermiques côtières par opposition aux charges intérieures qui influencent le mix produit. Les entrepreneurs adoptent des engins de levage mécanisés pour installer des carreaux de toiture en béton plus légers qui réduisent les charges structurelles. Les assureurs recommandent les toitures à haute albédo parce qu'elles abaissent les coûts de climatisation et prolongent la durée de vie des membranes, créant un effet d'attraction écosystémique pour ce sous-segment.

La catégorie des carreaux de sol continue de dominer le volume absolu, mais fait face à des pressions tarifaires provenant des références à forte composante d'importation. Les acteurs dominants utilisent des lignes de glaçage numérique pour personnaliser les motifs sans allonger les cycles de production, préservant ainsi les marges. La demande de carreaux muraux bénéficie des aménagements hôteliers à La Mecque et Médine, où les mosaïques décoratives soutiennent des tarifs de chambres haut de gamme. Parallèlement, les circuits de bricolage émergents dans les galeries commerciales de Riyad introduisent des lames céramiques à système de clippage permettant une pose par le propriétaire avec un outillage minimal. Les campagnes de promotion croisée associent des additifs pour joints aux propriétés antibactériennes, augmentant la valeur vie client. Les cycles d'achat épisodiques pour les projets de rénovation créent des fenêtres d'opportunité pour des promotions liées aux fêtes islamiques et aux saisons de mariage.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matériau : la proposition de valeur haut de gamme de la porcelaine

La céramique représente 49,68 % de la taille du marché des carreaux en Arabie saoudite en 2025, mais la porcelaine s'accélère à un CAGR de 7,61 % grâce à sa porosité inférieure à 0,5 % et à sa composition à corps coloré qui masque l'usure de surface. L'impression numérique par rouleau permet des visuels hyperréalistes de marbre de Carrare et de travertin, capturant le segment de luxe sans les contraintes d'entretien du marbre. Les producteurs préconisent la porcelaine pour le bardage extérieur dans les villes côtières, en soulignant sa résistance aux embruns salins. Les détaillants consolident leurs présentoirs autour de « zones de performance », permettant aux consommateurs de comparer les critères de résistance aux rayures, aux taches et au glissement entre les matériaux. Les carreaux en pierre naturelle et en mosaïque se repositionnent vers les niches des stations thermales et des restaurations de palais, préservant les esthétiques patrimoniales. Les carreaux composites biosourcés — fabriqués à partir de cendres de balle de riz et de verre recyclé — font leur entrée dans des projets pilotes visant les certifications LEED et Mostadam.

Les investissements dans les fours verticaux et la technologie de cuisson rapide réduisent les temps de cuisson de la porcelaine à moins de 40 minutes, améliorant le taux d'utilisation des capacités et atténuant l'exposition aux coûts énergétiques. Les formats de porcelaine à corps traversant affichent des primes de prix de 20 à 30 %, améliorant le mix de revenus même pendant les ralentissements cycliques. Les importateurs d'Espagne et d'Italie approfondissent leurs partenariats de distribution en Arabie saoudite, mais la production locale de porcelaine progresse à mesure que les acteurs obtiennent des prêts SIDF à faible taux d'intérêt. Les fournisseurs de glaçures localisent la production de finitions métalliques et nacrées, réduisant les délais de 45 %. Les campagnes de formation des produits enseignent aux entrepreneurs l'utilisation optimale du mortier-colle, réduisant les rappels liés au décollement des carreaux à son creux.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les projets commerciaux gagnent en dynamisme

Les clients résidentiels représentaient 57,05 % de la part du marché des carreaux en Arabie saoudite en 2025, principalement portés par les incitations hypothécaires et les ensembles de logements financés par l'État. Pourtant, la demande commerciale devrait dépasser ce rythme avec un CAGR de 8,42 % jusqu'en 2031, à mesure que les hôtels, commerces de détail et pôles mixtes se multiplient dans le cadre des plans de diversification économique. Les hôtels et complexes hôteliers à eux seuls nécessiteront environ 8 millions de m² de carreaux par an, spécifiant de la porcelaine grand format pour la grandeur des halls et de la céramique antidérapante pour les zones humides. Les promoteurs de centres commerciaux privilégient la porcelaine à fort trafic et les textures mattes qui minimisent l'éblouissement. Les campus d'entreprises, ancrés par des locataires internationaux, choisissent des systèmes de carrelage de façade ventilée qui améliorent l'efficacité énergétique de 11 %.

Les cycles de rénovation résidentielle se raccourcissent à mesure que les jeunes ménages améliorent leurs premiers logements en moins de cinq ans, soutenant une demande récurrente de références céramiques à prix intermédiaire. Les plateformes de commerce électronique proposent des applications de visualisation permettant aux propriétaires de prévisualiser les agencements de carreaux en réalité augmentée, augmentant les taux de conversion. Les maîtres d'ouvrage commerciaux négocient des garanties de performance regroupant carreaux, pose et services de maintenance, faisant évoluer la chaîne d'approvisionnement vers des modèles clé en main. Les gestionnaires d'installations documentent les économies en coût total de possession apportées par la résistance aux rayures de la porcelaine, renforçant la préférence matérielle par rapport aux revêtements de sol résilients dans les zones à fort trafic.

Analyse géographique

La région centrale ancrée à Riyad a détenu une part de marché des carreaux en Arabie saoudite de 33,10 % en 2025, portée par les dépenses publiques robustes, le quartier culturel New Murabba et les extensions administratives. Les permis de construire dans la région ont progressé de 28 % d'une année sur l'autre, soutenant une demande durable sur les carreaux de sol, muraux et de toiture. Les entrepreneurs bénéficient de la proximité de grandes usines et de centres de distribution maintenant des stocks tampon, raccourcissant les cycles d'approvisionnement. Les showrooms de vente au détail à Riyad exposent des cabines de réalité augmentée, améliorant l'engagement des consommateurs et augmentant le potentiel de vente additionnelle. La région occidentale a suivi de près avec 32,25 %, tirant parti de la logistique portuaire de Djeddah, des afflux de tourisme religieux à La Mecque et Médine, et des développements côtiers haut de gamme le long de la mer Rouge. Les promoteurs du Red Sea Project spécifient une résistance améliorée au glissement et une stabilité des couleurs pour résister à l'air salin et aux rayons UV. Les volumes d'importation de carreaux via le port islamique de Djeddah ont atteint 1,8 million de tonnes en 2024, positionnant la région comme principal point d'entrée des produits européens et asiatiques. Les détaillants bénéficient de courts délais d'approvisionnement sur les designs exotiques, élargissant la sélection de styles pour les villas haut de gamme.

La région orientale a capté 18,05 % de la part, portée par les extensions des villes industrielles de Jubail et Dammam qui nécessitent des carreaux de sol résistants aux produits chimiques pour les installations pétrochimiques et logistiques. La zone bénéficie d'abondants gisements de silice, réduisant les coûts de transport des matières premières pour les usines de carreaux voisines. Les formats en épaisseur lourde (≥ 20 mm) trouvent leur place dans les espaces piétonniers extérieurs soumis au trafic de chariots élévateurs et aux déversements d'huile. Les fabricants co-localisent des moulins à glaçure près des carrières d'argile de Qatif, garantissant un approvisionnement stable en matières premières. La région septentrionale projette le CAGR le plus rapide à 10,52 %, l'empreinte urbaine entièrement nouvelle de NEOM nécessitant des achats massifs de carreaux de façade, de revêtement et d'intérieur. Les chaînes d'approvisionnement se transforment, avec des entrepôts modulaires et des dépôts de conteneurs intérieurs atténuant le long transport depuis Djeddah. La région méridionale conserve une part modeste de 5,80 %, mais les déploiements d'infrastructures le long de la frontière yéménite et les investissements dans les pôles agricoles soutiennent une demande de base.

Paysage réglementaire

Les carreaux céramiques placés sur le marché saoudien relèvent de la réglementation technique de l'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) pour les matériaux de construction, partie 4 (briques, carreaux, céramiques, articles sanitaires et produits associés). L'accès au marché dépend de l'évaluation de conformité via la plateforme SABER, incluant l'enregistrement et la délivrance de certificats de conformité, la voie du label de qualité saoudien (SQM) étant couramment utilisée pour la conformité continue. Les normes de référence incluent SASO-ISO 13006 et SASO-ISO 10545-1, couvrant la classification, les caractéristiques, le marquage, ainsi que l'échantillonnage et l'acceptation.

Du côté commercial, les importateurs opèrent dans le cadre du tarif douanier intégré de l'Autorité de la Zakat, des impôts et des douanes (ZATCA), qui est passé à un calendrier tarifaire intégré aligné sur le CCG, mis à jour et effectif depuis le 1er janvier 2025. Le calendrier tarifaire a également connu de nouvelles modifications en novembre 2025 (décision n° 1447-88-7), renforçant la nécessité de surveiller le traitement des droits au niveau des codes SH pour les intrants de matériaux de construction et les carreaux finis, afin de réduire les retards de dédouanement et les changements inattendus du coût rendu.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants minéraux (argiles, feldspath, silice) et les produits chimiques spécialisés (émaux et pigments), puis passe par la préparation de la pâte, le pressage, le séchage, l'émaillage et la cuisson au four. Comme l'intensité énergétique détermine les coûts de production, le prix du gaz naturel et l'efficacité des fours restent des leviers de coûts clés. Après la fabrication, les carreaux finis passent par les processus d'assurance qualité et de conformité en usine alignés sur les exigences de la SASO, l'enregistrement et la certification des produits via SABER agissant comme un point de passage obligatoire avant que les carreaux puissent être distribués vers les projets et les canaux de vente au détail.

En aval, les volumes sont fournis via des distributeurs régionaux, des showrooms de marque, des détaillants spécialisés en carreaux et des ventes sur spécification de projet aux entrepreneurs et promoteurs. La logistique d'entrée est centrée sur des points d'entrée majeurs tels que Djeddah et Dammam, où le dédouanement est lié à la documentation de certification. Pour les grands projets, l'approvisionnement se fait de plus en plus directement auprès des prescripteurs avec des délais de livraison plus serrés. Les marchés publics et la participation aux mégaprojets sont également influencés par les règles de préférence au contenu local en vertu des réglementations du ministère des Finances, ce qui accroît la valeur commerciale de la fabrication nationale, de l'entreposage local et des capacités de service basées en Arabie saoudite, telles que le support technique, la formation des installateurs et la livraison avec garantie.

Paysage concurrentiel

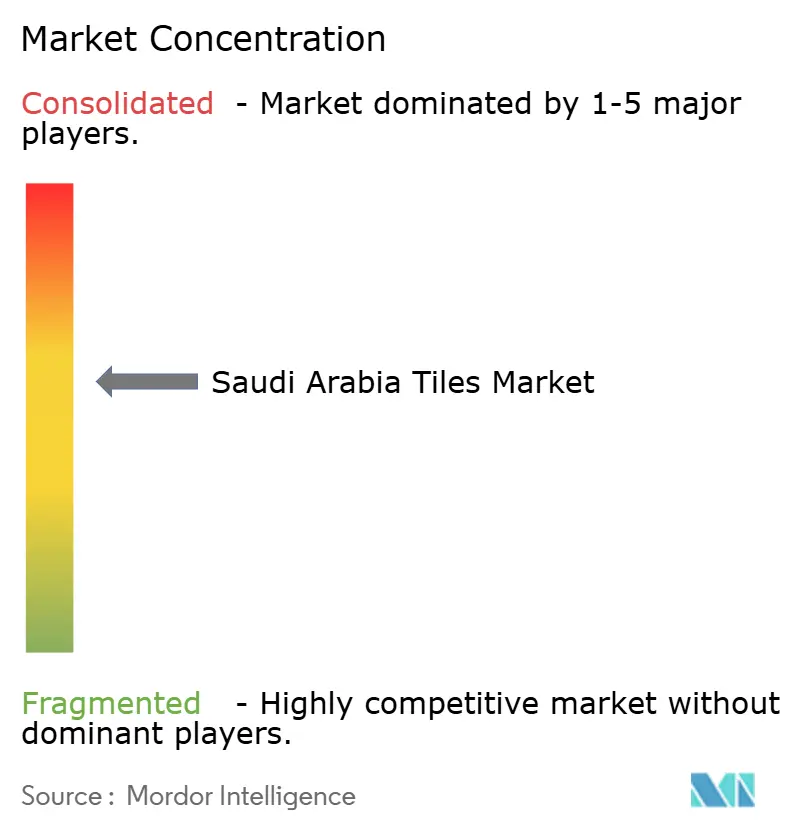

Le marché des carreaux en Arabie saoudite est modérément concentré, quelques acteurs dominants représentant la majorité des ventes nationales, tandis qu'une longue traîne de plus de 30 concurrents locaux et portés par les importations ajoute une complexité tarifaire et une pression d'innovation. Saudi Ceramic Company maintient son leadership de marché, bénéficiant d'une intégration manufacturière de bout en bout et d'un réseau de distribution étendu. RAK Ceramics suit, s'appuyant sur sa forte présence dans les projets de construction à grande échelle et sa capacité à répondre aux normes de spécification strictes. Ces acteurs de premier plan mettent l'accent sur l'intégration verticale, assurant le contrôle de l'approvisionnement en matières premières, de la production et de la livraison finale pour renforcer les marges et améliorer la fiabilité. Cette approche contribue à atténuer les risques de chaîne d'approvisionnement et améliore la réactivité face à une demande à grande échelle. Cependant, la fragmentation parmi les acteurs plus petits continue de façonner le paysage concurrentiel.

L'adoption technologique devient un facteur de différenciation concurrentielle clé sur l'ensemble du marché. Les principaux fabricants investissent dans l'impression numérique avancée, l'automatisation et les technologies de fours écoénergétiques pour réduire les coûts et améliorer la cohérence. Ces améliorations soutiennent des cycles d'innovation produit plus rapides et permettent une plus grande personnalisation. L'efficacité de production permet également aux entreprises de traiter des commandes plus complexes et de répondre aux tendances de design en évolution. Par ailleurs, on observe un intérêt croissant pour les systèmes de production intelligents qui soutiennent des opérations durables et le suivi de la qualité. Ces avancées aident les acteurs majeurs à rester en tête dans un marché confronté à une concurrence accrue des importations[4]Autorité générale des statistiques, « Permis de construire », stats.gov.sa..

Des opportunités de marché émergent dans des segments de niche et à haute performance. Des catégories spécialisées telles que les carreaux de toiture photovoltaïques et les revêtements de sol commerciaux lourds créent de nouveaux axes de croissance qui nécessitent des capacités techniques et des investissements en R&D. Des acteurs plus petits perturbent le segment résidentiel de luxe en proposant des matériaux écologiques et des options de design sur mesure. Ces offres séduisent les consommateurs soucieux de l'environnement et les promoteurs haut de gamme. Pendant ce temps, les acteurs établis subissent des pressions pour gérer les coûts face à la volatilité des prix des matières premières et aux importations agressives. Par conséquent, l'innovation, la différenciation et l'agilité de la chaîne d'approvisionnement deviennent essentielles au positionnement à long terme sur le marché.

Acteurs dominants du secteur des carreaux en Arabie saoudite

Saudi Ceramic Company

RAK Ceramics (opérations en Arabie saoudite)

Future Ceramics

Arabian Tile Co. (ARTIC)

Alfanar Ceramics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les gammes de produits axées sur la conformité et la performance, en adéquation avec les exigences du Code du bâtiment saoudien et les exigences de conformité SASO. Cela comprend le grès porcelainé haut de gamme, les dalles grand format et les tuiles de toiture alignées sur les référentiels de performance de toiture froide, avec des seuils SRI référencés dans les spécifications des projets. Les fabricants et importateurs qui associent leurs carreaux à des tests documentés, à une préparation SABER et à une logistique de projet fiable peuvent accéder à une demande davantage guidée par les spécifications dans les mégaprojets et les marchés publics institutionnels, où les approbations et la traçabilité font l'objet d'un examen plus approfondi.

Les programmes industriels et l'accès au capital façonnent également un espace blanc axé sur la localisation autour des mises à niveau de capacités. Saudi Ceramic Company a déclaré des prêts en cours du Fonds saoudien de développement industriel (SIDF) de 204,1 millions de SAR au 31 décembre 2025 (contre 114,3 millions de SAR en 2024), indiquant un financement de développement actif pour soutenir l'échelle de fabrication dans le Royaume. Parallèlement au passage vers le grès porcelainé premium et les esthétiques numériquement imprimées, ce cycle de mise à niveau soutenu par le financement favorise des opportunités supplémentaires dans les collections produites localement et conformes aux normes, qui remplacent les importations tout en s'alignant sur les préférences de contenu local dans les projets publics et stratégiques.

Développements récents du secteur

- Avril 2026 : Saudi Ceramic Company a annoncé l'approbation du conseil d'administration pour réévaluer la durée de vie utile restante de ses immobilisations corporelles. Ce changement modifie les hypothèses d'amortissement utilisées dans les rapports financiers de 2026 et indique une gestion plus stricte des actifs et des coûts autour des opérations de carreaux à forte intensité capitalistique.

- Février 2026 : RAK Ceramics a sélectionné SAP SE pour mettre en œuvre une transformation numérique à l'échelle de l'entreprise, basée sur le cloud, en utilisant RISE with SAP dans l'ensemble de ses entités mondiales. Une plateforme opérationnelle unifiée est conçue pour soutenir une planification plus rapide, l'exécution des commandes et la visibilité des stocks, ce qui est pertinent pour l'approvisionnement de projets guidés par des spécifications et la distribution multi-sites en Arabie saoudite.

- Septembre 2024 : Saudi Ceramic Company a annoncé une expansion de capacité de 85 millions USD dans son usine de Riyad, ajoutant 15 millions de mètres carrés de capacité de production annuelle axée sur les carreaux de grès porcelainé grand format. Le projet comprenait une impression numérique avancée et une manutention automatisée, renforçant l'approvisionnement local pour les programmes de construction liés à Vision 2030 et la demande de spécification premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des carreaux vendus et utilisés en Arabie saoudite pour la construction et la rénovation. Il est comptabilisé à travers les formats et matériaux courants utilisés pour les surfaces intérieures et extérieures. Le dimensionnement est effectué en USD courants et reflète la demande liée à l'activité de construction et aux cycles de remplacement.

Exclusions de périmètre : la main-d'œuvre d'installation, les adhésifs et les coulis, les outils, ainsi que les produits de revêtement de sol plus larges qui ne sont pas des carreaux sont exclus.

Aperçu de la segmentation

- Par type

- Carreaux de sol

- Carreaux muraux

- Carreaux de toiture

- Par matériau

- Céramique

- Porcelaine

- Pierre naturelle et mosaïque

- Autres

- Par utilisateur final

- Résidentiel

- Commercial

- Par géographie

- Région centrale (Riyad)

- Région occidentale (La Mecque et Médine)

- Région orientale (Dammam et Al-Khobar)

- Région septentrionale

- Région méridionale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux publics de construction et de commerce vérifiables d'une année à l'autre, puis mis en correspondance avec la consommation de carreaux. Nous examinons des ensembles de données officiels tels que l'Autorité générale des statistiques (Arabie saoudite), les tableaux commerciaux de l'UN Comtrade, les publications de l'Organisation saoudienne des normes, de la métrologie et de la qualité, et les références du Code du bâtiment saoudien pour comprendre les moteurs de la demande et l'acceptation des produits. Pour le suivi de la dynamique des projets, nous examinons également les annonces publiques d'appels d'offres et de portefeuilles de projets, ainsi que les rapports annuels des entreprises et les présentations aux investisseurs, lorsque les volumes, les changements de capacité ou les commentaires sur les prix sont évoqués.

Pour réduire les incertitudes concernant la présence des fournisseurs et l'empreinte des capacités, nous utilisons également des abonnements payants axés sur les données financières et le renseignement d'entreprises, ainsi qu'une base de données au niveau des expéditions d'importation et d'exportation pour des vérifications directionnelles des flux entrants de carreaux. Les articles académiques et les brevets sont utilisés de manière sélective pour confirmer les évolutions des matériaux, telles que les changements de part du grès porcelainé et les préférences de performance dans les climats chauds. Cette liste de sources de recherche documentaire n'est pas exhaustive, et de nombreuses autres sources publiques ont également été examinées pour collecter des données, valider des hypothèses et clarifier des points obscurs.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir les signaux publics en hypothèses réalistes de vente aux distributeurs et de vente aux consommateurs finaux, en particulier lorsque les marges de canal, le mix et les remises peuvent influencer le résultat en valeur. Nous interrogeons et enquêtons auprès de fabricants, importateurs, distributeurs, détaillants, entrepreneurs et grands acheteurs de projets pour confirmer les fourchettes de prix, les évolutions du mix (céramique par rapport au grès porcelainé) et le calendrier de la demande dans les principaux pôles de construction d'Arabie saoudite.

Les résultats de ces discussions sont ensuite utilisés pour affiner des variables difficiles à observer à partir des seules sources publiques, telles que les réajustements de prix en milieu d'année, les comportements de liquidation des stocks et la part de la demande provenant du remplacement par rapport aux nouvelles constructions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 22 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 22 % | |

| Acteurs plus petits : 22 % | Managers : 56 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante, où l'activité de construction et les schémas commerciaux sont utilisés pour reconstruire le bassin de demande de carreaux, puis la valeur est établie en appliquant des fourchettes de prix réalistes. En pratique, des données telles que les achèvements résidentiels, l'avancement des projets non résidentiels, les volumes d'importation par type de carreau et l'intensité de remplacement aident à expliquer pourquoi la demande augmente ou se ralentit au cours d'une année donnée. Le prix est façonné en utilisant l'orientation des coûts des matières premières et de l'énergie rapportée, les conditions de fret et les évolutions observées du mix entre céramique et grès porcelainé.

Une fois les totaux formés, ils sont recoupés avec des approximations ascendantes sélectives, telles que des regroupements de fournisseurs et de distributeurs, des vérifications de canal sur les prix de vente moyens, et des calculs échantillonnés de volume par rapport au prix de vente moyen pour les principales voies d'accès au marché. Lorsque la couverture ascendante est incomplète, les lacunes sont traitées à l'aide d'estimations éclairées de part par canal et par région, puis validées par des appels de suivi. Les prévisions sont élaborées à l'aide d'analyses de scénarios, où les plans de logement, le calendrier des mégaprojets et les trajectoires de normalisation des prix sont testés dans des scénarios conservateurs et de base, puis alignés sur ce que les répondants primaires jugent réalisable sur la période.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs vérifications afin que les écarts importants soient expliqués et que les dérives mineures ne soient pas manquées. Nous comparons les résultats à des signaux indépendants tels que la dynamique des importations, les tendances des permis de construire et l'évolution du portefeuille de projets, puis examinons les écarts qui rompent les relations attendues, comme la croissance des volumes par rapport à l'évolution des prix.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique en plusieurs étapes, et les répondants sont recontactés lorsque des données clés changent ou lorsque des valeurs aberrantes apparaissent dans les prix ou les volumes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de politique, des mouvements de devises marqués ou des changements soudains dans les mises en chantier. Juste avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des carreaux en Arabie saoudite selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les carreaux en Arabie saoudite ne correspondent souvent pas entre elles, même lorsqu'elles semblent couvrir le même sujet. Les différences proviennent généralement de ce qui est comptabilisé comme carreaux, de la question de savoir si l'estimation reflète les ventes vers le pays ou la consommation au sein du pays, et de la manière dont les prix sont moyennés à travers les projets et les canaux de vente au détail.

En suivant les volumes d'importation, les indicateurs indirects d'activité de construction et les réajustements de prix, Mordor Intelligence maintient l'estimation liée aux carreaux consommés en Arabie saoudite et évite de mélanger les services d'installation ou des catégories plus larges de revêtements de sol, ce qui tend à être la principale raison des écarts de totaux entre les sources.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 122,73 milliards USD (2025) | |

| Association sectorielle A | 1,95 milliard USD (2025) | Souvent limité aux expéditions de carreaux céramiques rapportées par un sous-ensemble de membres, ce qui peut sous-estimer les importations et exclure les matériaux non céramiques, réduisant ainsi le total en valeur. |

| Revue commerciale B | 3,40 milliards USD (2026) | Se concentre généralement sur le chiffre d'affaires des fabricants et importateurs aux prix catalogue, avec un ajustement plus léger pour les remises, les marges de canal et les évolutions du mix entre céramique et grès porcelainé, ce qui peut biaiser la valeur. |

L'écart dans le tableau s'explique principalement par les limites de périmètre et le traitement des prix, et non par une hypothèse de croissance unique. Lorsque le bassin de demande est ancré sur des signaux de construction et de remplacement, et lorsque les fourchettes de prix sont validées par les retours de canal, la taille de marché qui en résulte devient plus facile à retracer et à reproduire d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des carreaux en Arabie saoudite en 2026 ?

Le marché est évalué à 129,13 milliards USD en 2026 et devrait atteindre 166,52 milliards USD d'ici 2031.

Quel type de carreau connaît la croissance la plus rapide ?

Les carreaux de toiture affichent le CAGR le plus élevé à 8,54 % grâce aux mandats de toiture fraîche écoénergétiques.

Pourquoi la porcelaine gagne-t-elle des parts sur la céramique ?

La porcelaine offre une absorption d'eau inférieure à 0,5 %, une durabilité supérieure et des qualités esthétiques haut de gamme, propulsant son CAGR à 7,61 %.

Quelle région est en tête de la demande de carreaux ?

La région centrale ancrée à Riyad commande 33,10 % de la part de marché grâce à une construction active du secteur public.

Qui sont les principaux fabricants ?

Saudi Ceramic Company, RAK Ceramics, Future Ceramics, Alfanar Ceramics et Arabian Tile Company sont les principaux fabricants.

Dernière mise à jour de la page le: