Taille et parts du marché européen du carburant aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

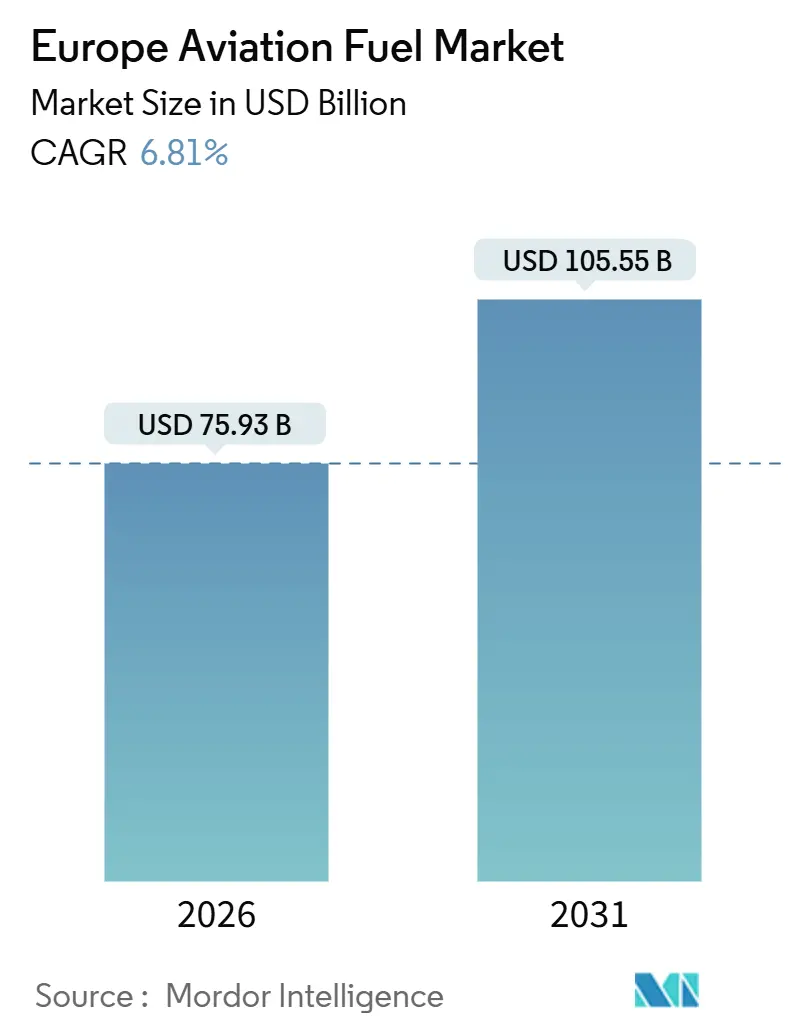

| Taille du Marché (2026) | 75.93 Milliards de dollars |

| Taille du Marché (2031) | 105.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du carburant aviation par Mordor Intelligence

La taille du marché européen du carburant aviation est estimée à 75,93 milliards USD en 2026, et devrait atteindre 105,55 milliards USD d'ici 2031, à un TCAC de 6,81 % au cours de la période de prévision (2026-2031).

La reprise du tourisme et des voyages d'affaires, les obligations de mélange ReFuelEU Aviation et les déploiements de flottes monocouloirs long-courriers soutiennent l'expansion du marché européen du carburant aviation. La reprise des volumes de passagers a stimulé l'avitaillement en carburéacteur dans les principaux hubs, tandis que le débit fret issu du commerce électronique transfrontalier a maintenu la demande des avions-cargos à un niveau soutenu. Les majors pétrolières intégrées défendent leurs réseaux de distribution par hydrant, mais les producteurs spécialisés en carburant d'aviation durable (CAD) montent rapidement en puissance, soutenus par des contrats d'achat à long terme conclus avec les grandes compagnies. Les chaînes d'approvisionnement régionales continuent de se diversifier après les perturbations en mer Noire, une évolution qui améliore la sécurité énergétique mais resserre les primes au comptant, ajoutant une couche supplémentaire de volatilité au marché européen du carburant aviation.

Principaux enseignements du rapport

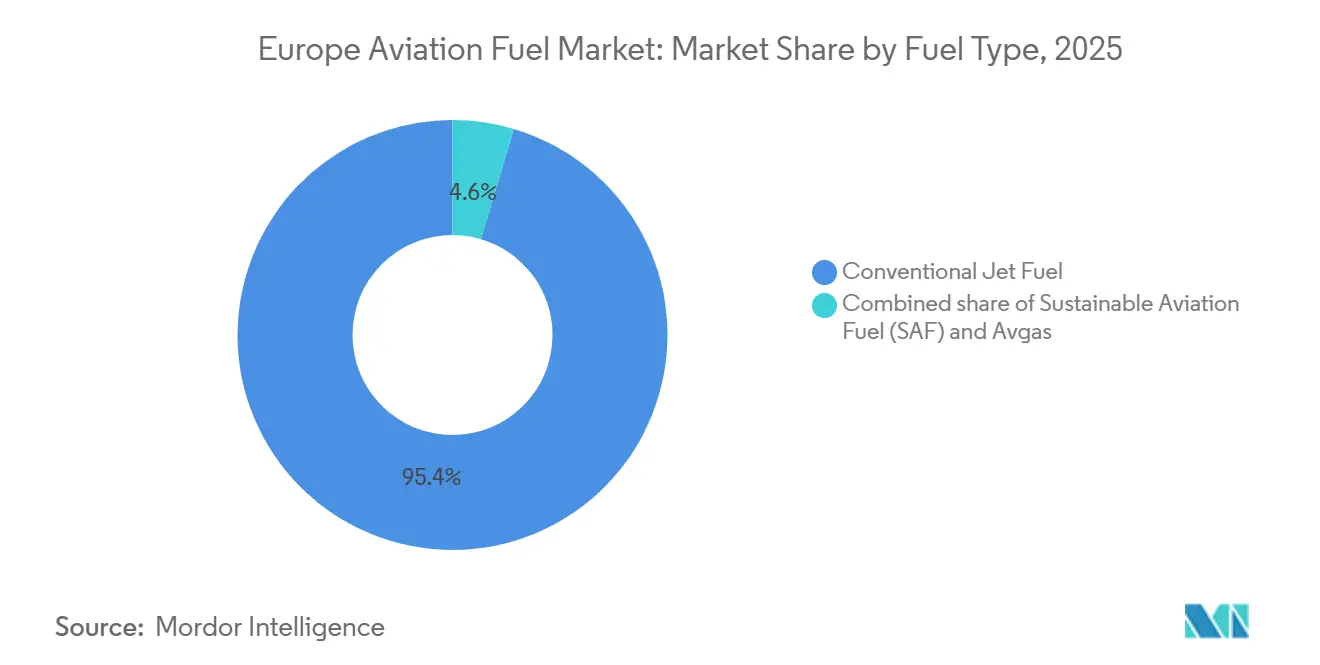

- Par type de carburant, le carburéacteur conventionnel était en tête avec 95,4 % des parts du marché européen du carburant aviation en 2025, tandis que le carburant d'aviation durable devrait croître à un TCAC de 25,2 % jusqu'en 2031.

- Par type d'aéronef, les opérations en monocouloir représentaient 65,9 % de la taille du marché européen du carburant aviation en 2025 ; les services cargo et avions-cargos progressent à un TCAC de 7,9 % jusqu'en 2031.

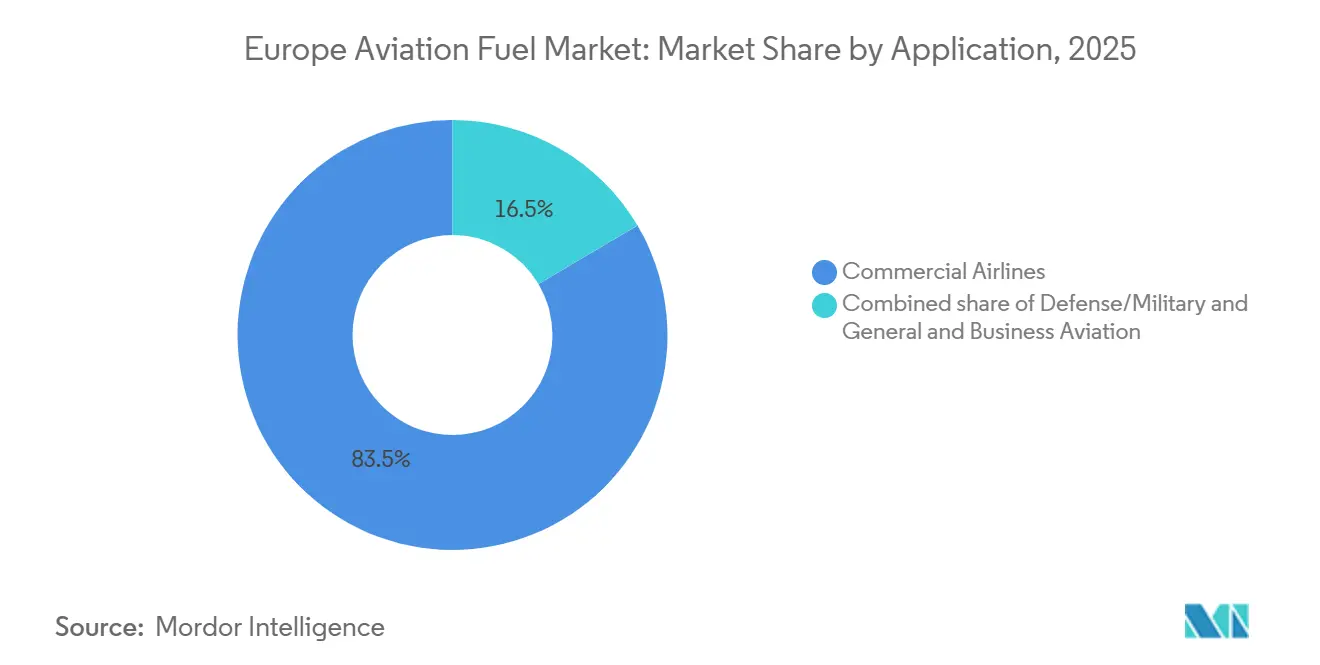

- Par application, les compagnies aériennes commerciales détenaient 83,5 % de la taille du marché européen du carburant aviation en 2025 et se développent à un TCAC de 7,0 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a capté une part de 17,3 % du marché européen du carburant aviation en 2025 et devrait afficher un TCAC de 8,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du carburant aviation

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rebond du trafic aérien de passagers post-COVID-19 | +1.8% | Paneuropéen, plus marqué au Royaume-Uni, en Espagne et dans les corridors de loisirs méditerranéens | Court terme (≤ 2 ans) |

| Obligations de mélange de carburant d'aviation durable à l'échelle de l'UE | +2.1% | UE27 plus Royaume-Uni, Norvège et Suisse dans le cadre de l'alignement réglementaire | Moyen terme (2-4 ans) |

| Montée en puissance des flottes monocouloirs long-courriers en Europe | +1.3% | Cœur de l'Europe occidentale (Royaume-Uni, Allemagne, France, Benelux), expansion vers l'Ibérie et les pays nordiques | Moyen terme (2-4 ans) |

| Essor du fret aérien du commerce électronique transfrontalier | +0.9% | Plateformes logistiques d'Allemagne, des Pays-Bas et de Belgique ; croissance secondaire en Pologne et en République tchèque | Long terme (≥ 4 ans) |

| Répercussion des coûts EU-ETS Phase 4 sur les flottes économes en carburant | +0.8% | UE27 et Royaume-Uni, avec l'impact le plus fort sur les transporteurs historiques opérant avec des flottes plus anciennes | Moyen terme (2-4 ans) |

| Usines pilotes de carburant électrosynthétique de type PtL (électricité vers liquide) atteignant l'échelle commerciale | +0.6% | Pays nordiques (Norvège, Suède), Allemagne, Espagne ; impact limité à court terme mais accélération post-2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du trafic aérien de passagers post-COVID-19

Les compagnies aériennes européennes ont transporté 1,1 milliard de passagers en 2024, dépassant les niveaux d'avant-pandémie.[1]Association internationale du transport aérien, « Analyse du marché des passagers aériens 2025 », iata.org Les compagnies à bas coûts ont augmenté leurs capacités de 12 % pour répondre à la demande de loisirs refoulée, mais la concurrence tarifaire a comprimé les rendements sur les routes principales. Les transporteurs historiques ont répondu en retirant les vieux gros-porteurs et en accélérant les livraisons d'A321neo et de 737 MAX pour réduire la consommation de carburant. Le découplage entre la croissance du nombre de passagers et la demande en carburant maintient la pression sur les fournisseurs pour qu'ils prévoient avec précision les volumes d'avitaillement sur un réseau aéroportuaire fragmenté. À mesure que le trafic continue de se normaliser, le marché européen du carburant aviation bénéficie de taux de remplissage plus élevés, mais doit faire face à des marges plus étroites dans l'ensemble de la chaîne de valeur aérienne.

Obligations de mélange de carburant d'aviation durable à l'échelle de l'UE

Le règlement ReFuelEU Aviation est entré en vigueur en janvier 2025, imposant une part de 2 % de CAD, portée à 6 % d'ici 2030 et à 20 % d'ici 2035. Le non-respect entraîne des pénalités allant jusqu'à 5 EUR par litre, ce qui pousse les raffineurs et les distributeurs à s'approvisionner en CAD même à des prix élevés. L'engagement d'achat de 800 000 tonnes de CAD de Lufthansa auprès de Shell et l'engagement de 10 % d'approvisionnement d'Air France-KLM illustrent les stratégies de couverture des précurseurs. La rareté des matières premières contraint cependant l'offre ; le gisement d'huiles de cuisson usagées en Europe ne couvre qu'une fraction de la demande imposée par les obligations, forçant les investissements dans les voies alcool-vers-carburéacteur et Fischer-Tropsch. À mesure que les obligations se resserrent, le marché européen du carburant aviation dépendra de plus en plus de la capacité de mise à l'échelle des biocarburants avancés et de l'économie des carburants électrosynthétiques.

Montée en puissance des flottes monocouloirs long-courriers en Europe

Airbus a livré 47 appareils A321XLR à des compagnies aériennes européennes en 2025, permettant des liaisons point à point comme Dublin–Boston sans les contraintes économiques des gros-porteurs.[2]Airbus, « Mise à jour du programme A321XLR 2025 », airbus.com La consommation de carburant par siège diminue d'environ 30 % par rapport aux anciens 767, renforçant le glissement structurel vers le service transatlantique en monocouloir. Le Boeing 737 MAX 10, dont l'entrée en service est prévue fin 2026, intensifiera la concurrence et dispersera l'avitaillement en carburant sur les aéroports de taille intermédiaire. Ces évolutions diversifient les nœuds de demande au sein du marché européen du carburant aviation, mettant les distributeurs au défi d'équilibrer la logistique par pipeline et par camion.

Essor du fret aérien du commerce électronique transfrontalier

Les intégrateurs express ont étendu leurs flottes d'avions-cargos dédiés alors que les volumes de colis du commerce électronique européen ont augmenté de 14,2 % en 2025.[3]Eurostat, « Statistiques du transport aérien 2025 », ec.europa.eu DHL a ajouté 12 appareils 777F à Leipzig, FedEx a augmenté ses fréquences intra-UE, et les plateformes de fret secondaires en Pologne et en République tchèque ont absorbé le débordement de Francfort. Des charges utiles plus élevées et des rotations fréquentes augmentent la consommation de carburant par vol, compensant les gains d'efficacité réalisés ailleurs. La résilience du fret amortit le marché européen du carburant aviation lors des baisses de trafic passagers, offrant aux fournisseurs un flux de revenus contra-cyclique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte volatilité du prix du brut et risque de change | -1.2% | Paneuropéen, particulièrement aigu pour les transporteurs d'Europe du Sud et de l'Est aux couvertures de change plus faibles | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans les capacités d'approvisionnement en matières premières pour le CAD européen | -0.7% | UE27 et Royaume-Uni ; pays nordiques partiellement protégés par leurs industries nationales de biocarburants | Moyen terme (2-4 ans) |

| Charge d'investissement liée à la conversion des systèmes d'avitaillement par hydrant dans les aéroports | -0.4% | Aéroports régionaux et secondaires à travers l'Europe ; grands hubs au Royaume-Uni, en Allemagne et en France moins touchés | Moyen terme (2-4 ans) |

| Perturbations géopolitiques de la logistique d'approvisionnement en carburant (mer Noire) | -0.5% | Europe centrale et orientale, avec des effets de débordement sur les marchés au comptant d'Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité du prix du brut et risque de change

Le Brent a fluctué entre 70 et 95 USD par baril durant la période 2024-2025.[4]Administration américaine d'information sur l'énergie, « Perspectives énergétiques à court terme de décembre 2025 », eia.gov Les coûts de carburant ont atteint 38 % des charges d'exploitation de Ryanair, comprimant les budgets des compagnies dépourvues de solides portefeuilles de couverture. Les compagnies aériennes d'Europe de l'Est ont souffert de la dépréciation de leurs monnaies face à l'euro, ce qui a alourdi leurs factures de carburant libellées en dollars. Des primes d'option élevées ont limité les horizons de couverture, exposant les opérateurs les plus petits aux fluctuations du marché au comptant. La volatilité persistante réduit les marges dans le marché européen du carburant aviation et pourrait accélérer la consolidation parmi les transporteurs financièrement plus fragiles.

Goulets d'étranglement dans les capacités d'approvisionnement en matières premières pour le CAD européen

L'Europe a produit 1,2 million de tonnes de CAD en 2025, bien en deçà des 6 millions de tonnes requises par l'obligation de 6 % à l'horizon 2030. Les prix des huiles de cuisson usagées ont doublé pour atteindre 1 400 EUR par tonne en raison de la concurrence des secteurs du biodiesel et du maritime. Les matières premières avancées se heurtent aux critères de durabilité RED III, et les carburants de synthèse électrique (électricité vers liquide) dépassent 3 000 EUR par tonne en coûts de production. À moins que de nouveaux flux à base de déchets n'émergent, les déficits d'approvisionnement pourraient gonfler les primes sur le CAD et ralentir son adoption, freinant la croissance globale du marché européen du carburant aviation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la disruption du CAD s'accélère malgré les contraintes sur les matières premières

Le carburant d'aviation durable a enregistré la progression la plus rapide, avec un TCAC de 25,2 % sur la période 2026-2031. Pourtant, le kérosène conventionnel représentait encore 95,4 % de la consommation en 2025, soulignant la distance qui reste à parcourir vers la décarbonation complète. Shell, TotalEnergies et Neste ont réservé 4,2 milliards EUR pour des installations européennes de CAD jusqu'en 2027. Le complexe de Rotterdam de Neste a doublé ses plans de capacité pour atteindre 1 million de tonnes d'ici 2028, en s'appuyant sur les graisses animales résiduelles et les résidus forestiers pour diversifier ses approvisionnements au-delà des gisements limités d'huiles de cuisson usagées. La Phase 4 du Système d'échange de quotas d'émission de l'UE a porté les coûts carbone à 90 EUR par tonne, ajoutant 0,23 EUR par litre au prix du carburéacteur et renforçant l'argument économique du CAD pour les compagnies aériennes.

Le sous-quota de carburant électrosynthétique de 1,2 % d'ici 2030 stimule les investissements dans la filière électricité vers liquide, mais seulement trois installations européennes sont actuellement commerciales, fournissant conjointement moins de 15 000 tonnes. L'installation de 10 000 tonnes de Norsk e-Fuel à Mosjøen a livré son premier lot en 2025, démontrant une scalabilité potentielle. Les raffineries conventionnelles dominent toujours l'infrastructure de distribution, consolidant leur emprise à court terme sur le marché européen du carburant aviation. Cependant, l'escalade des pénalités et les objectifs ESG des entreprises garantissent un plancher structurel de demande pour le CAD malgré des économies à la tonne plus élevées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'aéronef : efficacité des monocouloirs face à l'essor du cargo

Les avions monocouloirs ont consommé 65,9 % de l'avitaillement en 2025. Les familles A321neo et 737 MAX ont réduit la consommation de carburant de jusqu'à 20 % par siège par rapport aux modèles précédents. Les compagnies aériennes ont exploité cette efficacité pour ajouter des fréquences sur des paires de villes auparavant non viables avec des gros-porteurs, dispersant la demande en carburant vers les aéroports secondaires. Les opérations de cargo et d'avions-cargos, bien que plus modestes en litres absolus, devraient croître à un TCAC de 7,9 % jusqu'en 2031 grâce aux flux du commerce électronique et des colis express. Le hub de Leipzig de DHL a traité 1,4 million de tonnes de fret en 2025, soit 16 % de plus qu'en 2023, illustrant l'élan du secteur cargo.

La taille du marché européen du carburant aviation pour les monocouloirs est appelée à croître de pair avec l'extension de la portée des monocouloirs, tandis que la croissance du cargo offre une niche à haute marge pour les fournisseurs capables de répondre aux exigences de rotation 24h/24 et 7j/7. La demande en gros-porteurs est plus faible, les compagnies aériennes différant leurs réceptions d'A350 et de 787. Les jets régionaux restent stables, affectés par la tendance à l'augmentation de la jauge vers des monocouloirs plus grands. Les planificateurs carburant doivent donc concilier des trajectoires divergentes au sein du marché européen du carburant aviation, en équilibrant les gains d'efficacité et la croissance absolue des volumes entre les différents segments de flotte.

Par application : dominance commerciale avec des courants sous-jacents de défense

Les compagnies aériennes commerciales ont généré 83,5 % de la demande en carburant en 2025 et se développeront à un TCAC de 7,0 % jusqu'en 2031. Les grands transporteurs réseau intègrent des mélanges de CAD dans les tarifs des cabines premium, tandis que les concurrents à bas coûts s'appuient sur des couvertures financières, retardant l'adoption physique du CAD jusqu'au resserrement des obligations. L'aviation de défense, bien que plus modeste, accueille de nouveaux F-35A et ravitailleurs A330 MRTT à mesure que les pays de l'OTAN renforcent leur état de préparation après les chocs géopolitiques de 2022. Chaque nouvelle sortie de chasseur ajoute environ 5 000 litres de JP-8 à la demande, créant une poche résiliente au sein du marché européen du carburant aviation.

La consommation de carburant de l'aviation d'affaires et générale est stable, freinée par les taxes sur les vols de luxe en cours d'introduction en France et aux Pays-Bas. Face à la vigilance exercée sur l'empreinte carbone des voyageurs d'entreprise, les sociétés de multipropriété explorent l'approvisionnement en CAD pour fidéliser leurs clients soucieux de l'ESG. La taille du marché européen du carburant aviation allouée à l'aviation privée dépend donc de la marge de manœuvre réglementaire et des agendas de développement durable des entreprises au cours de la prochaine décennie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le Royaume-Uni représentait 17,3 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 8,0 % jusqu'en 2031. Heathrow et Gatwick ont atteint conjointement 104 millions de passagers cette année-là, soutenant un débit élevé en carburant. Les obligations Jet Zero visent 10 % de CAD d'ici 2030, finançant une incitation à la production nationale qui a attiré 500 millions GBP depuis 2024.

L'Allemagne et la France ont suivi, bénéficiant respectivement du positionnement axé sur le cargo de Francfort et de la richesse en CAD de La Mède. L'expansion du fret à Francfort a augmenté la demande nationale en carburant de 11 % en 2025, tandis que les contraintes de créneaux de Paris ont déplacé le trafic supplémentaire vers Lyon et Toulouse. L'Italie et l'Espagne ont profité du tourisme méditerranéen, mais accusent un retard dans l'adoption du CAD en raison de signaux politiques plus faibles.

Les États nordiques se distinguent dans le domaine du CAD, avec la raffinerie Porvoo de Finlande qui fournit 40 % de la production régionale. L'installation de carburant électrosynthétique de Mosjøen en Norvège constitue un cas d'école pour la mise à l'échelle de la filière électricité vers liquide. Les marchés d'Europe de l'Est ont enregistré la croissance passagers la plus rapide, mais dépendent de coûteuses livraisons par camion, ce qui limite le mélange de CAD en dehors des hubs desservis par pipeline. Le tableau d'ensemble souligne la disparité de préparation des différentes parties du marché européen du carburant aviation à atteindre les jalons de décarbonation croissants.

Paysage concurrentiel

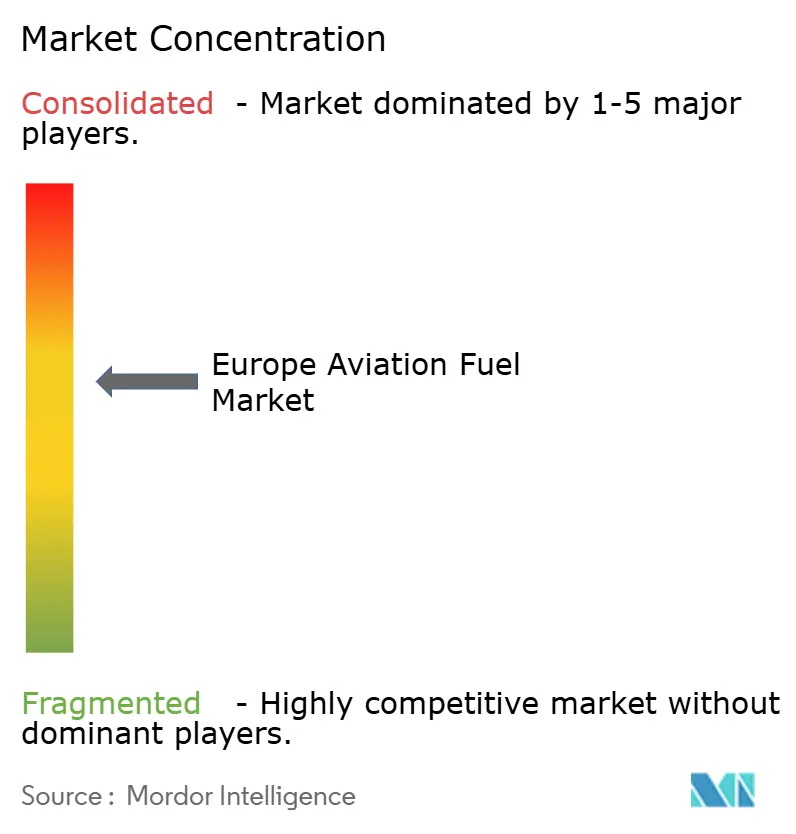

BP, Shell, TotalEnergies, Repsol et Neste détenaient environ 60 % du débit par hydrant en 2025, conférant au marché européen du carburant aviation un profil modérément consolidé. Les majors pétrolières s'appuient sur leurs pipelines et leurs capacités de stockage pour sécuriser les volumes, mais les raffineries optimisées pour le kérosène fossile nécessitent des reconversions coûteuses pour le CAD. Les acquisitions stratégiques, telles que la participation de 40 % de Shell dans le suédois Preem, illustrent un pivot vers la capacité renouvelable par croissance externe plutôt que par développement interne.

Les challengers se concentrent sur le contrôle des matières premières et la production au voisinage des aéroports. L'installation de carburant électrosynthétique de Repsol et Iberia à Madrid-Barajas élimine les coûts de transport par camion et illustre la synergie de localisation. SkyNRG agrège l'offre auprès des producteurs et émet des certificats conformes au CORSIA qui séduisent les compagnies aériennes soucieuses de l'ESG.

La différenciation technologique s'accentue : le procédé NEXBTL de Neste convertit les graisses résiduelles avec 80 % d'économies d'émissions sur le cycle de vie, tandis que la filière alcool-vers-carburéacteur de LanzaJet exploite l'éthanol, allégeant la pression sur les matières premières lipidiques. Face à l'escalade des pénalités dans le cadre de ReFuelEU, les compagnies aériennes concluent des contrats de CAD pluriannuels pour couvrir leur exposition, resserrant les marchés de matières premières et stimulant l'intégration verticale dans l'ensemble du marché européen du carburant aviation.

Leaders du secteur européen du carburant aviation

BP plc

Royal Dutch Shell plc

TotalEnergies SE

Repsol SA

Exxon Mobil Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Corteva Inc. s'est associée au géant énergétique BP pour lancer Etlas, une coentreprise dédiée à l'extraction d'huile de cultures telles que le colza, la moutarde et le tournesol. Cette huile servira principalement de matière première pour les biocarburants, notamment le carburant d'aviation durable (CAD) et le diesel renouvelable (DR).

- Janvier 2026 : La société norvégienne Norsk e-Fuel s'est associée au géant de l'acier inoxydable Outokumpu pour créer une installation de carburant d'aviation durable (eSAF) à base d'hydrogène vert d'une capacité de 100 000 tonnes. Les deux acteurs, originaires de la région nordique, ont formalisé leur collaboration par un protocole d'accord.

- Novembre 2025 : Rolls-Royce pilote un projet visant à optimiser l'utilisation du carburant d'aviation durable (CAD), axé sur la réduction des émissions non liées au CO2, notamment la formation de traînées de condensation. Le projet QRITOS, financé dans le cadre du Programme Non-CO2 de l'ATI Programme, implique Rolls-Royce, British Airways, l'Imperial College London et Heathrow.

- Novembre 2025 : L'Union européenne a engagé près de 3 milliards EUR sur les deux prochaines années. Ce financement, révélé dans le cadre du Plan d'investissement pour un transport durable, représente l'initiative la plus ambitieuse de l'UE à ce jour, visant à stimuler la production de carburant d'aviation durable (CAD) et à réduire les émissions du transport aérien.

Périmètre du rapport sur le marché européen du carburant aviation

Les carburants aviation sont des carburants à base de pétrole ou des mélanges de carburants pétroliers et synthétiques utilisés pour propulser les aéronefs. Ils sont soumis à des réglementations plus strictes que les carburants utilisés à des fins stationnaires, telles que le chauffage et la conduite automobile. Ils contiennent des additifs destinés à améliorer ou à préserver les caractéristiques essentielles à la gestion ou aux performances du carburant.

Le marché européen du carburant aviation est segmenté par type de carburant, type d'aéronef, application et géographie. Par type de carburant, le marché est segmenté en carburéacteur conventionnel, carburant d'aviation durable et Avgas. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur, jets régionaux et turbopropulseurs, et cargo/avions-cargos. Par application, le marché est segmenté en compagnies aériennes commerciales, aviation de défense/militaire, et aviation générale et d'affaires. Le rapport couvre également la taille du marché et les prévisions pour le marché des carburants aviation dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Carburéacteur conventionnel |

| Carburant d'aviation durable (CAD) |

| Avgas |

| Monocouloir |

| Gros-porteur |

| Jets régionaux et turbopropulseurs |

| Cargo/avions-cargos |

| Compagnies aériennes commerciales |

| Aviation de défense/militaire |

| Aviation générale et d'affaires |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par type de carburant | Carburéacteur conventionnel |

| Carburant d'aviation durable (CAD) | |

| Avgas | |

| Par type d'aéronef | Monocouloir |

| Gros-porteur | |

| Jets régionaux et turbopropulseurs | |

| Cargo/avions-cargos | |

| Par application | Compagnies aériennes commerciales |

| Aviation de défense/militaire | |

| Aviation générale et d'affaires | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen du carburant aviation d'ici 2031 ?

Le marché européen du carburant aviation devrait atteindre 105,55 milliards USD d'ici 2031, avec un TCAC de 6,81 % de 2026 à 2031.

Quelle est l'importance de l'adoption du carburant d'aviation durable en Europe ?

Le CAD représentait une part modeste de la demande en 2025, mais devrait croître à un TCAC de 25,2 %, stimulé par les obligations de mélange de l'UE et les accords d'achat des compagnies aériennes.

Quel segment d'aéronef génère la plus grande consommation de carburant en Europe ?

Les avions monocouloirs étaient en tête avec 65,9 % de l'avitaillement en carburant en 2025, une part susceptible d'augmenter à mesure que les monocouloirs gagnent en portée transatlantique.

Pourquoi le Royaume-Uni est-il le marché national à la croissance la plus rapide ?

Les objectifs de la politique Jet Zero visant 10 % de CAD d'ici 2030, le trafic intense à Heathrow et une demande long-courrier robuste propulsent le TCAC de 8,0 % du Royaume-Uni jusqu'en 2031.

Quelles entreprises dominent l'approvisionnement en carburant aviation en Europe ?

BP, Shell, TotalEnergies, Repsol et Neste gèrent conjointement environ 60 % du débit par hydrant, bien que des spécialistes du CAD tels que LanzaJet et SkyNRG montent rapidement en puissance.

Dernière mise à jour de la page le: