Taille et part du marché de la défense en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.26 Milliards de dollars |

| Taille du Marché (2026) | 22.76 Milliards de dollars |

| Taille du Marché (2031) | 27.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense en Arabie Saoudite par Mordor Intelligence

La taille du marché de la défense en Arabie Saoudite devrait croître de 21,80 milliards USD en 2025 à 22,76 milliards USD en 2026 et est prévue pour atteindre 27,97 milliards USD d'ici 2031, à un TCAC de 4,20 % sur la période 2026-2031. La croissance soutenue est portée par Vision 2030, qui alloue plus de la moitié des dépenses futures à la fabrication nationale, atténue l'exposition aux fluctuations des prix du pétrole et lie les budgets de défense à la diversification industrielle. La production nationale monte en puissance grâce à des coentreprises qui intègrent des clauses de transfert de technologie dans chaque contrat principal. Parallèlement, les menaces régionales continuent d'intensifier la demande de défenses aériennes, antimissiles et anti-drones multicouches. La modernisation navale prend de l'élan, car les voies maritimes de la mer Rouge font face à des attaques persistantes de missiles et de drones, et les investissements dans le renseignement, la surveillance et la reconnaissance (ISR) spatial ont évolué du concept à des programmes financés sous l'égide du Neo Space Group. La dynamique concurrentielle évolue à mesure que les fournisseurs turcs et sud-coréens remportent des contrats en associant un financement flexible à des engagements élevés en matière de contenu local, remettant en cause la domination historique des grands groupes américains et européens.

Principaux enseignements du rapport

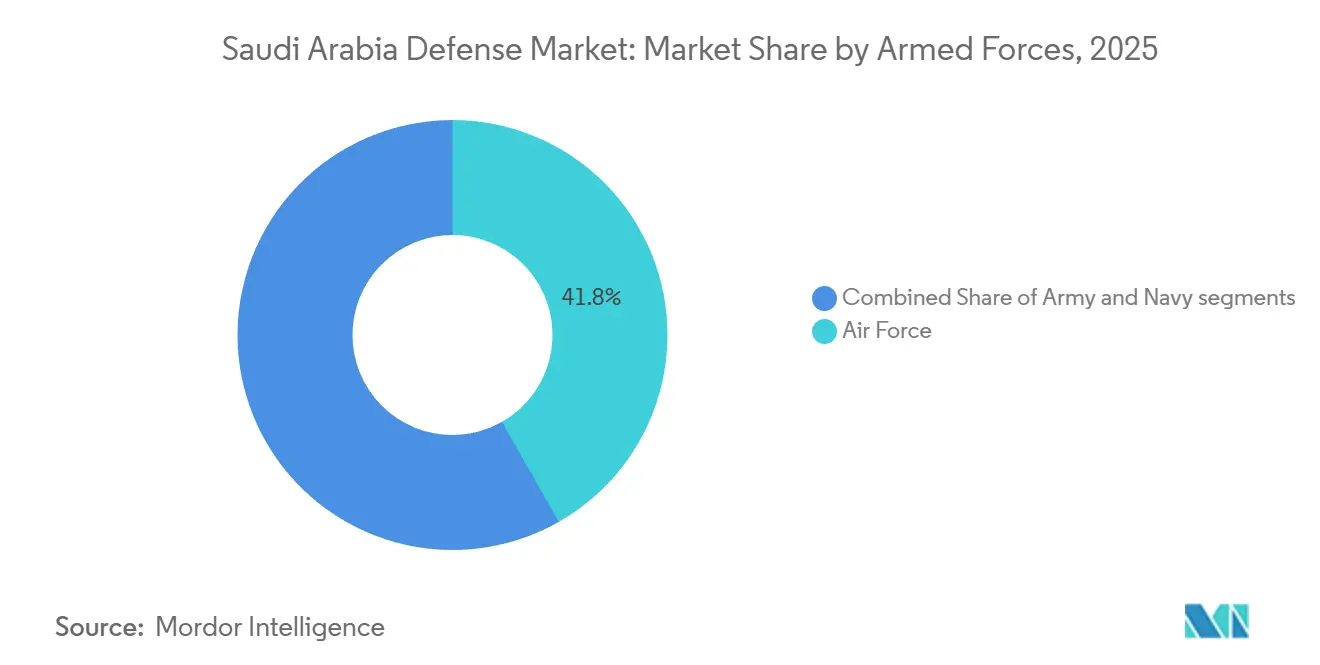

- Par forces armées, l'armée de l'air a dominé les dépenses avec une part de 41,76 % en 2025, tandis que la marine devrait afficher le taux de croissance le plus rapide, soit 5,31 %, de 2026 à 2031.

- Par type de capacité, les véhicules représentaient 26,53 % des dépenses de 2025, tandis que les systèmes sans pilote devraient se développer à un TCAC de 7,25 % jusqu'en 2031.

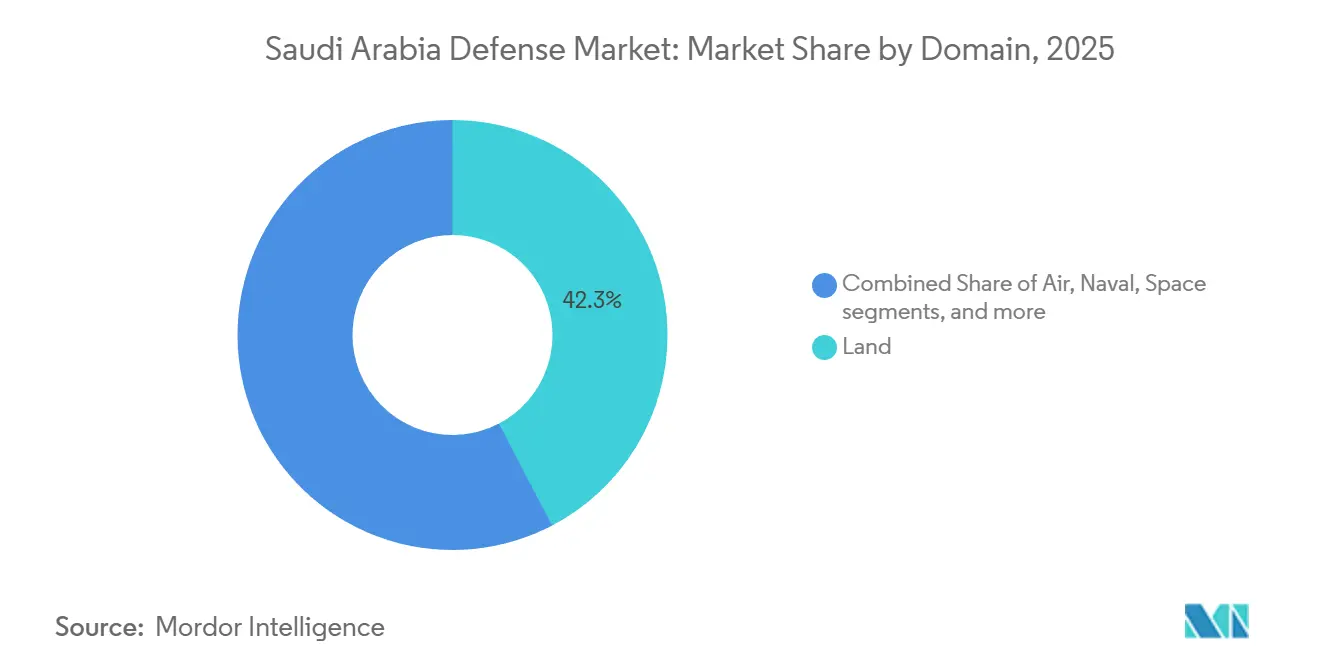

- Par domaine opérationnel, le terrestre représentait 42,33 % des dépenses de 2025, mais le spatial progresse à un TCAC de 7,32 %, porté par les programmes du Neo Space Group.

- Par nature des achats, les acquisitions étrangères représentaient 70,01 % des budgets de 2025, mais la production nationale croît à un TCAC de 4,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance soutenue des dépenses de défense alignée sur les priorités de Vision 2030 | +1.2% | Zones industrielles de Riyad et de la Province orientale | Long terme (≥ 4 ans) |

| Localisation de la défense et mandats de compensation renforçant la fabrication nationale | +1.0% | Riyad, Dammam, Djeddah | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de drones, de missiles et de contre-mesures anti-drones liées aux menaces sécuritaires régionales | +0.9% | Najran, Jizan, côte de la mer Rouge | Court terme (≤ 2 ans) |

| Investissement croissant dans l'ISR spatial et les capacités de surveillance par satellite | +0.5% | Pôles de R&D de Riyad | Long terme (≥ 4 ans) |

| Expansion des programmes de cyberdéfense pour protéger les infrastructures nationales critiques | +0.4% | Nœuds d'infrastructure énergétique et financière | Moyen terme (2-4 ans) |

| Modernisation des systèmes intégrés de défense aérienne et antimissile | +0.8% | Riyad, installations pétrolières de la Province orientale, principaux ports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue des dépenses de défense alignée sur les priorités de Vision 2030

Vision 2030 intègre le financement de la défense dans la stratégie industrielle du Royaume, protégeant les budgets des fluctuations des prix des matières premières et ancrant les objectifs de localisation à long terme. La propriété du Saudi Arabian Military Industries (SAMI) par le Fonds public d'investissement lie chaque programme pluriannuel à la création d'emplois et au transfert de technologie, renforçant ainsi le soutien politique lorsque les revenus pétroliers diminuent. L'allocation de défense de 272 milliards SAR (72,53 milliards USD) pour 2025 préserve l'élan de modernisation, malgré un déficit budgétaire prévu de 27 milliards SAR (7,20 milliards USD), démontrant le statut protégé des dépenses militaires dans la planification macrobudgétaire. La localisation est passée de 4 % en 2018 à 24,89 % fin 2024, ajoutant plus de 800 emplois directs grâce aux seuls contrats de la Garde nationale. À mesure que la part du contenu local augmente, le marché de la défense en Arabie Saoudite répartit les dépenses sur les chaînes d'approvisionnement nationales plutôt que sur les bilans étrangers, créant des parties prenantes qui résistent aux réductions futures.

Localisation de la défense et mandats de compensation renforçant la fabrication nationale

Les clauses de compensation sont devenues un filtre incontournable pour chaque attribution majeure. Le ministère de la Garde nationale exige un minimum de 60 % de contenu local dans son accord de maintien en condition opérationnelle des armements signé en janvier 2025. Le portail de licences de la GAMI bloque les investisseurs étrangers qui ne parviennent pas à démontrer la création de valeur nationale, orientant les grands groupes vers des coentreprises telles que la ligne de drones Akinci de Baykar, qui comprend 70 % de production saoudienne, et les partenariats THAAD de Lockheed Martin Corporation avec la Middle East Propulsion Company. BAE Systems a fusionné deux entités de longue date dans BAE Systems Arabian Industries en mai 2025 pour s'aligner sur les nouveaux seuils. Les écosystèmes de rang 2 et de rang 3 sont cependant en retard, obligeant les grands groupes à importer des pièces de précision et à utiliser des crédits de formation pour atteindre les ratios de compensation, ce qui dilue la profondeur industrielle.

Exigences croissantes en matière de drones, de missiles et de contre-mesures anti-drones liées aux menaces sécuritaires régionales

Les raids persistants de drones houthis sur les actifs d'Aramco et les lancements de missiles antinavires en mer Rouge ont élevé la capacité de contre-mesures anti-drones (C-UAS) au rang de priorité budgétaire absolue. L'exercice Red Sands 2025 a évalué 20 systèmes et a précédé une commande de 100 millions USD pour 2 000 roquettes APKWS, configurées pour l'interception de drones.[1]Ashley Roque, "L'Arabie Saoudite achète des APKWS pour des missions anti-drones," Breaking Defense, breakingdefense.com L'Arabie Saoudite déploie une architecture multicouche combinant des intercepteurs cinétiques, des effecteurs laser et des brouilleurs, rendue possible par la livraison en septembre 2024 d'un radar AN/TPY-2 à nitrure de gallium optimisé pour discriminer les petites cibles. Les indicateurs de coût par neutralisation favorisent cette approche combinée face aux essaims de drones à faible coût, établissant un référentiel régional que les États membres de l'OTAN étudient.

Investissement croissant dans l'ISR spatial et les capacités de surveillance par satellite

Le lancement du Neo Space Group en mai 2024 a signalé que l'ISR par satellite est entré dans le courant dominant financé du marché de la défense en Arabie Saoudite. Les revenus de l'observation de la Terre devraient passer de 80,80 millions USD en 2024 à 111,80 millions USD d'ici 2030, soutenant la surveillance des frontières en temps réel, la connaissance du domaine maritime et la sécurité des infrastructures énergétiques. Les accords avec Thales Group et Leonardo S.p.A. visent à établir des capacités souveraines de collecte et d'analyse, réduisant ainsi la dépendance aux moyens techniques nationaux américains. Les satellites nationaux permettront à terme des options de ciblage unilatérales, modifiant la dynamique des futures coalitions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole affectant la planification des achats de défense à long terme | -0.6% | Unités de planification budgétaire de Riyad | Court terme (≤ 2 ans) |

| Maturité limitée de l'écosystème local de fournisseurs de défense de rang 2 et rang 3 | -0.4% | Pôles industriels de la Province orientale et de Riyad | Moyen terme (2-4 ans) |

| Restrictions sur le contrôle des exportations et l'ITAR concernant les technologies de défense étrangères avancées | -0.3% | National, impactant tous les programmes d'origine américaine | Long terme (≥ 4 ans) |

| Risques d'exécution et de calendrier découlant d'objectifs de localisation ambitieux | -0.3% | Programmes dirigés par SAMI à Riyad, Dammam, Djeddah | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole affectant la planification des achats de défense à long terme

Le Brent oscillant entre 70 et 90 USD le baril en 2024-2025 a contraint les planificateurs à publier un déficit de 27 milliards SAR (7,20 milliards USD) pour 2025, réduisant la flexibilité des contrats pluriannuels. Bien que la défense reste protégée, les grands groupes recherchent désormais des paiements anticipés, qui immobilisent les marges de manœuvre budgétaires et font pencher la préférence vers des mises à niveau modulaires plutôt que vers des méga-contrats emblématiques.

Maturité limitée de l'écosystème local de fournisseurs de défense de rang 2 et rang 3

La localisation a atteint 24,89 % fin 2024 ; cependant, la capacité industrielle profonde est en retard sur cet objectif. L'usinage de précision, les modules radar et les sous-systèmes de guerre électronique dépendent encore des importations, car les restrictions ITAR bloquent le transfert complet de technologie.[2]Rahaf Jambi, "Le Royaume atteint 24,9 % de localisation dans les dépenses militaires d'ici 2024," Arab News, arabnews.pk Des objectifs de compensation ambitieux risquent d'encourager la délocalisation d'assemblages à faible valeur ajoutée plutôt que de favoriser la production de sous-composants à haute marge, un écart que les agences de Vision 2030 visent à combler grâce à un financement ciblé des PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la modernisation navale s'accélère le plus rapidement

La taille du marché de la défense en Arabie Saoudite allouée aux forces navales devrait croître à un TCAC de 5,31 % jusqu'en 2031, plus rapidement que toute autre branche.[3]Halna du Fretay, "Les États-Unis et l'Arabie Saoudite signent un accord d'armement record de 142 milliards," Army Recognition, armyrecognition.com Quatre frégates de classe Tuwaiq d'une valeur d'environ 6 milliards USD sont en construction, avec la première coque lancée en décembre 2025, et huit corvettes Avante 2200 seront livrées d'ici 2027. Ces bâtiments de surface intègrent les systèmes COMBATSS-21 et les lanceurs Mk 41, dotant la Marine royale saoudienne de capacités de défense antimissile multicouches et de guerre antisurface. Les voies maritimes de la mer Rouge et du Golfe font face à des bateaux drones et à des missiles balistiques antinavires, de sorte que la part de la marine au sein du marché de la défense en Arabie Saoudite augmente à mesure que les décideurs recherchent une présence maritime permanente plutôt qu'une couverture épisodique par sorties aériennes.

L'armée de l'air détenait la plus grande part de 41,76 % des dépenses de 2025, soutenue par 228 variantes de F-15 et 72 Typhoons. La levée du veto allemand en 2024 a ouvert la voie à 48 Typhoons supplémentaires, tandis qu'un appel d'offres ouvert pour environ 50 chasseurs de nouvelle génération oppose le Rafale, le F-15EX et les mises à niveau du Typhoon. Le maintien en condition opérationnelle, et non l'acquisition, représente désormais la majeure partie des postes budgétaires de l'armée de l'air, ce qui modère la croissance par rapport à la marine. Les allocations de l'armée de terre se concentrent sur 300 chars M1A2 SEPv3 nouvellement commandés, ainsi que sur des obusiers 8x8 nationaux dans le cadre du programme SAMI.

Par type : les systèmes sans pilote en plein essor tandis que les véhicules dominent

Les véhicules ont capté 26,53 % des dépenses de 2025, reflétant un engagement de 7,2 milliards USD pour 300 nouveaux chars Abrams et des mises à niveau continues du LAV. Cette catégorie conserve une dominance numérique, mais les systèmes sans pilote affichent le TCAC le plus élevé à 7,25 %, signalant un glissement vers des cellules consommables capables de compliquer les défenses adverses à un coût unitaire inférieur. Le programme Akinci de Baykar, d'une valeur de 3 milliards USD, comprend une ligne de production dédiée en Arabie Saoudite intégrant 70 % de contenu local. Cette approche satisfait aux exigences de compensation tout en améliorant la rapidité de déploiement.

Les budgets consacrés aux armes et aux munitions augmentent avec des lots de missiles récurrents, notamment le lot AMRAAM de 3,5 milliards USD et l'achat Hellfire de 655 millions USD en 2024. Les investissements en C4ISR et en guerre électronique augmentent à mesure que Leonardo DRS et L3Harris Technologies, Inc. intègrent des écrans cybersécurisés et des charges utiles pour navires autonomes. Les systèmes spatiaux et cybernétiques, bien qu'encore modestes, enregistrent des gains rapides grâce à la feuille de route satellitaire du Neo Space Group et aux coentreprises cybernétiques Raytheon-Aramco. Collectivement, ces évolutions indiquent que la part du marché de la défense en Arabie Saoudite des plateformes lourdes traditionnelles cédera progressivement du terrain aux capacités multi-domaines en réseau.

Par domaine : les investissements spatiaux dépassent les segments traditionnels

Les budgets spatiaux augmentent à un TCAC de 7,32 %, le plus rapide parmi les domaines opérationnels, soutenus par la capitalisation du Neo Space Group et la croissance prévue des revenus de l'observation de la Terre à 111,8 millions USD d'ici 2030. L'ISR par satellite vise à compenser les lacunes en matière de renseignement humain au Yémen et dans le littoral du Golfe, permettant au Royaume de désigner lui-même des armes de précision sans données de ciblage alliées.

Le terrestre reste le poids lourd des dépenses à 42,33 % en raison des flottes de véhicules et des capteurs de sécurité frontalière, mais la croissance incrémentale est en retard à mesure que la structure des forces se stabilise. Les priorités du domaine aérien mettent l'accent sur les mises à niveau du cycle de vie, les actualisations de la défense antimissile et les couches anti-drones plutôt que sur de nouveaux blocs d'aéronefs significatifs. Les programmes navals continuent de s'étendre par l'acquisition de frégates, de corvettes et de bateaux intercepteurs rapides nationaux fabriqués en partenariat avec des entreprises françaises. Les opérations cybernétiques et dans le spectre électromagnétique s'intègrent dans tous les domaines grâce au cadre des contrôles essentiels de cybersécurité, positionnant les entreprises locales pour l'exportation régionale.

Par nature des achats : la production nationale progresse malgré la domination étrangère

Les attributions étrangères représentent encore 70,01 % des budgets de 2025, soutenues par l'accord stratégique de défense américano-saoudien de 142 milliards USD, qui comprend des F-35, des chars et des mises à niveau de la défense antimissile. Néanmoins, la production nationale affiche un TCAC de 4,86 % à mesure que Vision 2030 impose 50 % de localisation d'ici la fin de la décennie. Les contrats de maintien en condition opérationnelle de la Garde nationale de SAMI de janvier 2025 ont atteint plus de 60 % de contenu local, et la coentreprise Arabian Industries de BAE consolide la formation et la logistique à l'intérieur des frontières du Royaume d'Arabie Saoudite.

Les grands groupes américains dominent encore les systèmes complexes mais font face à des contraintes ITAR qui ralentissent le transfert de composants, laissant de la place à Baykar de Turquie et à Hanwha de Corée du Sud, qui structurent tous deux leurs contrats autour de l'assemblage local et des transferts de technologie. La part du marché de la défense en Arabie Saoudite attribuée à la fabrication nationale continuera de s'étendre, mais des lacunes en matière de capacités dans les sous-systèmes haut de gamme pourraient persister à moins que des chaînes d'approvisionnement parallèles non américaines ne mûrissent.

Analyse géographique

L'Arabie Saoudite a alloué 272 milliards SAR (72,53 milliards USD) à la défense en 2025, consolidant son statut de l'un des cinq premiers dépenseurs mondiaux, malgré un déficit prévu de 27 milliards SAR (7,20 milliards USD). Riyad centralise la prise de décision à travers le ministère de la Défense, la GAMI et le Fonds public d'investissement, tandis que la Province orientale accueille l'industrie lourde, notamment Zamil Offshore et les actifs énergétiques critiques d'Aramco. Djeddah ancre BAE Systems Arabian Industries et offre un accès en eaux profondes pour les livraisons navales.

Les régions méridionales de Najran et Jizan déploient des systèmes denses de défense aérienne et anti-drones pour contrer les menaces houthies, tandis que les ports le long de la mer Rouge renforcent la présence navale en réponse à l'activité des missiles antinavires. L'exercice anti-drones Red Sands 2025, conduit dans les zones d'essai occidentales, a mis en évidence ce changement de priorités en matière de défense. La création du Neo Space Group à Riyad en mai 2024 positionne Riyad comme le pôle de R&D et d'opérations spatiales, soulignant comment les nouveaux domaines tendent à se regrouper autour des centres de décision politique.

La diversification des fournisseurs se déploie de manière inégale selon les régions. Les radars multifonctions coréens s'intègrent en premier près des champs pétroliers orientaux, tandis que les lignes de drones turcs opèrent dans les parcs industriels centraux pour tirer parti de l'espace aérien d'essai partagé. Chaque nouvelle installation insère des emplois qualifiés dans les pôles économiques de Vision 2030, renforçant le soutien politique aux dépenses de défense même pendant les cycles baissiers des prix du pétrole. La volatilité du pétrole contraint néanmoins les responsables financiers à préférer des achats progressifs pouvant être suspendus sans enfreindre les pénalités contractuelles, façonnant ainsi une géographie modulaire de la production.

Paysage concurrentiel

Principales entreprises du marché de la défense en Arabie Saoudite

Le leadership du marché réside dans un petit groupe de grands groupes américains et européens ; cependant, des entreprises challengers de Turquie et de Corée du Sud élargissent leur part en associant un financement flexible à une forte localisation. Lockheed Martin Corporation couvre les portefeuilles aérien, naval et de défense antimissile, tandis que The Boeing Company ancre le maintien en condition opérationnelle des chasseurs et les nouvelles options d'hélicoptères. RTX Corporation, Northrop Grumman Corporation et BAE Systems plc complètent le premier rang grâce à des empreintes radar, de guerre électronique et de coentreprises qui emploient des milliers de ressortissants saoudiens.[4]Ashley Roque, "BAE Systems lance une nouvelle coentreprise en Arabie Saoudite," Breaking Defense, breakingdefense.com

Hanwha tire parti du programme Cheongung II de 3,2 milliards USD, dont 867 millions USD de radars, pour s'implanter durablement. L'initiative Akinci de Baykar représente la plus importante exportation de défense unique de la Turquie, évaluée à environ 3 milliards USD, et illustre la prime de transfert de technologie désormais intégrée dans les critères d'attribution. Leonardo S.p.A., L3Harris Technologies Inc. et Thales Group ont chacun signé des mémorandums en 2025 qui regroupent des capacités cybernétiques, de guerre électronique et spatiales avec de la R&D locale pour saisir des opportunités inexploitées.

Les nouveaux entrants doivent naviguer dans le portail de licences de la GAMI, qui n'accorde des permis que lorsque les seuils de valeur locale sont atteints. Cette position réglementaire comprime les marges des titulaires mais accélère le développement de la main-d'œuvre dans les domaines de l'électronique, de la propulsion et des matériaux composites. En conséquence, le marché de la défense en Arabie Saoudite passe d'une structure axée sur les importations à un réseau de partenariats dans lequel le partage de la propriété intellectuelle est le prix de l'entrée sur le marché.

Leaders de l'industrie de la défense en Arabie Saoudite

Saudi Arabian Military Industries (SAMI)

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Les États-Unis et l'Arabie Saoudite ont signé un accord de défense de 142 milliards USD, le plus important de l'histoire, pour renforcer les capacités militaires de l'Arabie Saoudite. Couvrant l'armée de l'air et l'espace, la défense antimissile, la sécurité maritime, la modernisation des frontières et les systèmes de communication, l'accord implique plus d'une douzaine d'entreprises de défense américaines, renforçant la collaboration bilatérale en matière de défense et de sécurité entre les deux nations.

- Février 2024 : Lockheed Martin Corporation a signé un contrat avec Indra pour équiper les quatre navires de combat de surface multi-missions (MMSC). Il sera livré à la Marine royale saoudienne avec un système de défense électronique avancé capable de détecter la présence de toute plateforme et de la classer par niveau de menace.

- Décembre 2023 : Le Département d'État américain a approuvé une possible vente militaire étrangère à l'Arabie Saoudite d'une modernisation des aéronefs du système de surveillance aéroportée tactique RE-3A (TASS) et d'équipements connexes pour 582 millions USD. L'Agence de coopération en matière de sécurité de la défense américaine (DSCA) a déclaré que les forces de défense saoudiennes avaient demandé l'achat de modifications matérielles et logicielles pour moderniser leur flotte d'aéronefs RE-3A TASS.

Périmètre du rapport sur le marché de la défense en Arabie Saoudite

Le marché de la défense en Arabie Saoudite englobe tous les aspects des achats de véhicules militaires, d'armements et d'autres équipements, ainsi que les plans de mise à niveau et de modernisation. Le rapport fournit également des informations sur l'allocation budgétaire et les dépenses du pays dans les périodes passées, présentes et prévisionnelles.

Le marché de la défense en Arabie Saoudite est segmenté par forces armées, par type, par domaine et par nature des achats. Par forces armées, le marché est segmenté en armée de l'air, armée de terre et marine. Par type, le marché est segmenté en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, et cybernétique et spectre électromagnétique. Par nature des achats, le marché est segmenté en production nationale et approvisionnement étranger. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cybernétique et spectre électromagnétique |

| Production nationale |

| Approvisionnement étranger |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cybernétique et spectre électromagnétique | |

| Par nature des achats | Production nationale |

| Approvisionnement étranger |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la défense en Arabie Saoudite en 2031 ?

Le marché de la défense en Arabie Saoudite devrait atteindre 27,97 milliards USD d'ici 2031, reflétant un TCAC de 4,21 % sur la période 2026-2031.

Quelle branche militaire connaît la croissance la plus rapide en Arabie Saoudite ?

La marine mène la croissance avec un TCAC de 5,31 % jusqu'en 2031 grâce aux programmes de frégates et de corvettes.

Comment Vision 2030 affecte-t-elle les achats de défense ?

Vision 2030 impose au moins 50 % de contenu local, de sorte que chaque contrat majeur intègre désormais des exigences de transfert de technologie et de fabrication conjointe.

Pourquoi les systèmes sans pilote sont-ils une priorité pour les planificateurs saoudiens ?

Les systèmes sans pilote affichent un TCAC de 7,25 % car ils offrent une masse rentable capable de submerger les défenses adverses et de satisfaire aux objectifs de localisation.

Quel rôle joue le Neo Space Group dans la défense saoudienne ?

Le Neo Space Group pilote des projets d'ISR spatial qui réduiront la dépendance au renseignement étranger et soutiendront le ciblage de précision.

Dans quelle mesure le budget de défense saoudien est-il vulnérable aux fluctuations des prix du pétrole ?

Les dépenses de défense sont protégées, mais la volatilité du pétrole pèse sur les programmes à long délai d'approvisionnement, incitant à un glissement vers des mises à niveau modulaires financées de manière progressive.

Dernière mise à jour de la page le: