Taille et part du marché indien de l'aviation, de la défense et de l'espace

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 19.81 Milliards de dollars |

| Taille du Marché (2030) | 26.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'aviation, de la défense et de l'espace par Mordor Intelligence

La taille du marché indien de l'aviation, de la défense et de l'espace est estimée à 19,81 milliards USD en 2025, et devrait atteindre 26,32 milliards USD d'ici 2030, à un TCAC de 5,84 % pendant la période de prévision (2025-2030).

Les secteurs technologiques connaissent une transformation significative portée par d'ambitieuses initiatives de modernisation et des réformes politiques. La Vision 2040 du Ministère de l'Aviation Civile prévoit l'expansion des infrastructures aéroportuaires à 190-200 aéroports opérationnels, avec des investissements en capital projetés de 34 à 42 milliards EUR. Cette expansion s'aligne sur les besoins croissants en flotte, les compagnies aériennes indiennes devant acquérir 500 à 520 nouveaux aéronefs entre 2021 et 2026, portant la taille totale de la flotte à plus de 1 200 aéronefs. L'engagement du gouvernement à développer l'Inde en tant que pôle de maintenance aéronautique est attesté par de récentes évolutions réglementaires, notamment une réduction de la TPS de 18 % à 5 %. Il est prévu de louer des terrains aéroportuaires à des tarifs préférentiels pour les installations MRO.

Le secteur de la défense est le témoin d'un virage décisif vers la fabrication de défense indigène et l'autonomie stratégique. Le Ministère de la Défense indien a imposé un embargo à l'importation sur 208 articles de défense, notamment des canons d'artillerie et des fusils d'assaut, avec des contrats planifiés d'une valeur de 48,31 milliards EUR d'ici 2027. Le programme de modernisation militaire est substantiel, avec des besoins en 180 avions de combat, 400 hélicoptères et environ 100 UAV à intégrer à partir de 2025 pour maintenir les capacités stratégiques. Cette dynamique d'indigénisation a créé des opportunités pour les fabricants nationaux et les entreprises internationales cherchant des partenariats stratégiques en Inde.

Le secteur spatial commercial connaît des initiatives de privatisation et de commercialisation sans précédent. L'ISRO s'approvisionne actuellement en composants de satellites et de lanceurs auprès de plus de 200 fournisseurs basés en Inde, avec des plans visant à externaliser entièrement la fabrication des lanceurs aux acteurs privés. La création de New Space India Limited (NSIL) en tant que bras commercial de l'ISRO marque une étape importante vers la montée en puissance des industries indiennes dans la fabrication de haute technologie. Le gouvernement prévoit de partager 70 % des recettes actuelles du programme spatial avec des entreprises et entités privées, estimées à 1,3 milliard EUR, couvrant 50 lancements et 27 satellites sur cinq ans.

Le segment de la maintenance, réparation et révision (MRO) est en passe de connaître une croissance substantielle grâce à des partenariats internationaux stratégiques et au renforcement des capacités nationales. Actuellement, environ 85 % des travaux de maintenance pour les transporteurs réguliers nationaux sont effectués à l'étranger, ce qui représente une opportunité significative pour le développement du marché intérieur. Les initiatives gouvernementales visant à établir l'Inde comme pôle MRO ont attiré des investissements étrangers et des partenariats entre acteurs internationaux et prestataires MRO locaux. Ces développements sont complétés par des améliorations infrastructurelles dans les grands aéroports et la création d'installations MRO dédiées, positionnant l'Inde pour capter une part plus importante du marché régional de la maintenance aéronautique.

Tendances et perspectives du marché indien de l'aviation, de la défense et de l'espace

Réformes des politiques de défense

Le gouvernement indien a mis en œuvre d'importantes réformes politiques pour stimuler la fabrication nationale de défense et réduire la dépendance aux importations. Dans le cadre de la Politique de production et de promotion des exportations de défense 2020, le Ministère de la Défense a alloué un budget substantiel d'approvisionnement en capital de 6,25 milliards EUR spécifiquement destiné aux achats nationaux pour l'exercice fiscal 2020. Ce cadre politique vise à atteindre une autonomie complète dans la fabrication de défense tout en promouvant les exportations d'équipements et de services de défense. L'introduction de la Politique de statut de canal vert a en outre encouragé les investissements du secteur privé, 14 entreprises ayant déjà obtenu ce statut d'ici fin 2020, simplifiant les processus d'approvisionnement et renforçant la participation de l'industrie.

Le gouvernement a imposé un embargo à l'importation sur 208 articles de défense, notamment des équipements critiques tels que des canons d'artillerie et des fusils d'assaut, témoignant de son engagement envers la production indigène. Cette démarche stratégique est complétée par des politiques renforcées d'investissement direct étranger (IDE) qui autorisent désormais jusqu'à 74 % d'investissement par voie automatique dans la fabrication de défense, avec la possibilité d'un IDE plus élevé sous approbation gouvernementale. Pour les titulaires de licences existants, la politique permet l'injection de nouveaux IDE jusqu'à 49 % par simple déclaration dans un délai de 30 jours, créant un environnement plus propice aux partenariats internationaux tout en maintenant le contrôle national sur les actifs stratégiques.

Augmentation des dépenses militaires et modernisation

Les initiatives de modernisation de la défense de l'Inde ont pris un élan considérable, portées par l'évolution des défis sécuritaires et la nécessité de progresser technologiquement. En septembre 2023, l'Armée indienne a annoncé des plans ambitieux pour des canons de nouvelle génération devant être exclusivement développés et fabriqués par des entreprises nationales, avec un investissement estimé à 60 milliards USD. Cette initiative se concentre spécifiquement sur le développement de systèmes de canons tractés plus légers et plus adaptables intégrant des technologies de défense de pointe, représentant un virage majeur vers le développement et la fabrication d'armements indigènes.

L'accent stratégique mis par le pays pour devenir un pôle mondial de fabrication d'équipements militaires avancés est illustré par les récents développements dans la production de munitions d'artillerie. En février 2023, le Ministère de la Défense a attribué des contrats à cinq fabricants nationaux pour la production d'environ deux mille munitions guidées en phase terminale (TGM) de calibre 155 mm, répondant aux diverses exigences en calibres des unités d'artillerie de l'Armée. Ce développement est particulièrement significatif, car les munitions de 155 mm sont utilisées par plus de 75 armées dans le monde, positionnant l'Inde comme un fournisseur majeur potentiel sur le marché mondial de la défense tout en renforçant ses capacités de fabrication nationale.

Développement des infrastructures et croissance de l'aviation

Le secteur aéronautique indien a connu un développement infrastructurel substantiel, marqué par d'importants investissements dans la construction de nouveaux aéroports et la modernisation des installations existantes. L'inauguration récente de l'aéroport international Maryada Purushottam Shri Ram d'Ayodhya en décembre 2023 illustre l'engagement du gouvernement à étendre les infrastructures aéronautiques à travers le pays. Cette expansion est portée par la congestion croissante des aéroports existants et la nécessité d'accueillir un trafic aérien en hausse, conduisant au développement de nouveaux pôles aéronautiques dans diverses régions du pays.

La modernisation de la flotte aéronautique indienne est attestée par d'importants programmes d'acquisition d'aéronefs par les grandes compagnies aériennes. L'expansion stratégique de la flotte d'Air India, illustrée par l'acquisition d'aéronefs A350-900 via un contrat de crédit-bail financier avec HSBC en septembre 2023, marque une étape importante dans la mise à niveau des capacités aéronautiques du pays. L'engagement de la compagnie aérienne à intégrer six A350-900, dont cinq unités prévues pour livraison avant mars 2024, reflète l'accent mis par le secteur sur l'intégration d'aéronefs militaires modernes et économes en carburant pour améliorer les capacités opérationnelles et l'expérience passager. Ces développements sont complétés par des améliorations continues des infrastructures aéroportuaires et des installations de soutien, créant un écosystème complet pour la croissance de l'aviation. En outre, l'intégration de systèmes d'aviation avancés et d'électronique aéronautique est essentielle pour améliorer l'efficacité globale et la sécurité du transport aérien.

Analyse des segments

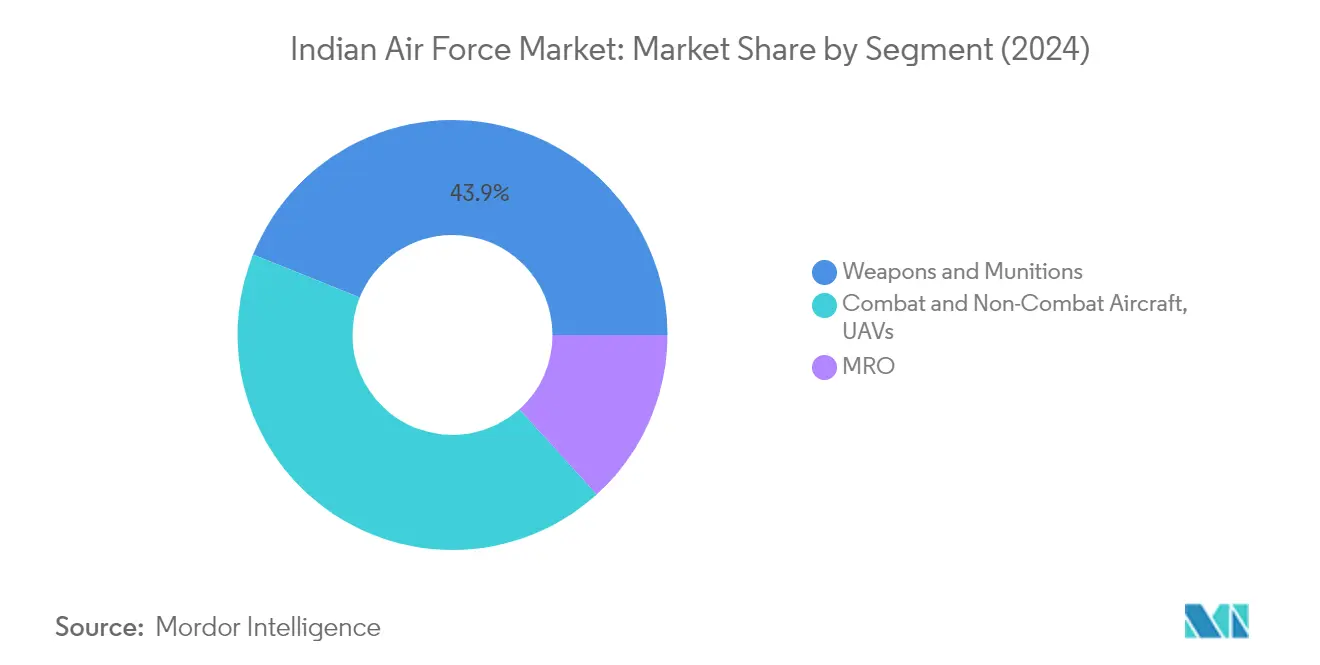

Segment des armes et munitions sur le marché indien de la force aérienne

Le segment des armes et munitions détient actuellement la plus grande part du marché indien de la force aérienne, représentant environ 44 % de la valeur totale du marché en 2024. Cette prédominance est principalement portée par l'attention croissante accordée aux programmes de développement de systèmes de missiles indigènes et aux capacités de fabrication de munitions. La croissance du segment est en outre soutenue par les efforts continus de modernisation des systèmes d'armement de la Force Aérienne Indienne, notamment le développement et l'approvisionnement en missiles air-air avancés, en munitions à guidage de précision et en armes intelligentes. La politique du gouvernement en faveur de l'autonomie dans la fabrication de défense, à travers des initiatives telles que « Make in India », a conduit à une participation accrue des entreprises du secteur privé dans la production d'armes et de munitions, renforçant ainsi la position du segment sur le marché.

Segment des aéronefs de combat et non-combat, UAV sur le marché indien de la force aérienne

Le segment des aéronefs de combat et non-combat, UAV connaît une croissance rapide sur le marché indien de la force aérienne, portée par d'importants investissements dans la modernisation de la flotte et les programmes de développement d'aéronefs indigènes. Cette croissance est soutenue par l'intérêt croissant pour les systèmes aériens non habités à des fins de surveillance et d'opérations de combat, ainsi que par le développement d'aéronefs de combat de nouvelle génération. L'expansion du segment est en outre renforcée par des programmes en cours tels que l'avion de combat léger (LCA) Tejas et diverses initiatives de développement d'UAV. L'accent mis par le gouvernement indien sur le développement des capacités de fabrication aérospatiale nationale et la création d'installations de maintenance, réparation et révision (MRO) contribuent également à la robuste trajectoire de croissance du segment.

Segments restants sur le marché de la force aérienne

Le segment MRO (Maintenance, Réparation et Révision) joue un rôle de soutien crucial sur le marché indien de la force aérienne, garantissant la disponibilité opérationnelle et la longévité de la flotte existante. Ce segment est particulièrement important compte tenu de la diversité de l'inventaire aérien indien et de la nécessité d'effectuer une maintenance régulière et des mises à niveau des plateformes indigènes et importées. Le segment connaît une transformation à travers l'intégration de technologies avancées et la création d'installations de maintenance spécialisées à travers le pays. L'accent mis par le gouvernement sur le développement des capacités MRO nationales et la réduction de la dépendance aux prestataires de services étrangers remodèle le paysage de ce segment au sein du marché indien de la force aérienne.

Analyse des segments : Armée de terre

Segment des véhicules blindés, hélicoptères et UAV sur le marché de l'Armée indienne

Le segment des véhicules blindés, hélicoptères et UAV domine le marché de l'Armée indienne, représentant environ 60 % de la part de marché totale en 2024. La prédominance de ce segment est portée par les initiatives en cours de modernisation militaire de l'Inde et par l'attention croissante accordée au renforcement de ses capacités blindées. Le segment englobe une large gamme de plateformes, notamment des chars de bataille principaux, des véhicules de combat d'infanterie, des hélicoptères de combat légers et diverses catégories d'UAV pour les opérations de surveillance et de combat. Les besoins de l'Armée indienne en véhicules blindés avancés tels que le char Arjun MBT, les chars T-90 Bhishma et le programme de véhicule de combat d'infanterie du futur (FICV) contribuent de manière significative à la croissance de ce segment. De plus, l'approvisionnement en hélicoptères, tels que l'hélicoptère de combat léger (LCH) de HAL et diverses plateformes d'UAV, pour les missions de surveillance et de reconnaissance renforce davantage la position de ce segment sur le marché. L'accent mis par le gouvernement sur la production indigène à travers des initiatives telles que « Make in India » et la mise en œuvre d'embargos à l'importation sur diverses plateformes militaires a créé d'importantes opportunités pour les fabricants nationaux dans ce segment.

Segments restants sur le marché de l'Armée indienne

Le segment des armes et munitions, ainsi que le segment de la maintenance, réparation et révision (MRO), constituent des composantes cruciales du segment du marché de l'Armée indienne. Le segment des armes et munitions se concentre sur le développement et l'approvisionnement de divers systèmes d'artillerie, armes légères, munitions et systèmes de missiles afin d'améliorer les capacités de puissance de feu de l'armée. Cela comprend des projets indigènes tels que le système de canon d'artillerie tracté avancé (ATAGS) et divers programmes de développement de missiles. Le segment MRO joue un rôle vital dans le maintien de la disponibilité opérationnelle de l'importante flotte de véhicules et d'équipements de l'armée, garantissant leur longévité et leur efficacité au combat. La complexité croissante des équipements militaires modernes et l'attention grandissante portée à l'extension de la durée de vie des plateformes existantes ont rendu le segment MRO particulièrement important pour les capacités opérationnelles de l'Armée indienne.

Analyse des segments : Marine

Segment des navires de guerre, aéronefs de combat et non-combat, UAV sur le marché naval indien

Le segment des navires de guerre, aéronefs de combat et non-combat, et UAV domine le marché naval indien, représentant environ 65 % du chiffre d'affaires total du marché en 2024. Cette part de marché substantielle est portée par les ambitieux programmes de modernisation navale de l'Inde, notamment le porte-avions indigène INS Vikrant, quatre sous-marins de classe Scorpène, quatre destroyers et deux frégates actuellement en construction. La vision de la Marine indienne de maintenir une flotte de 200 navires de guerre d'ici 2027 renforce davantage la position de ce segment. De plus, le développement d'UAV de conception nationale et l'accent croissant mis sur les capacités de surveillance ont contribué de manière significative à la domination de ce segment. Le segment bénéficie également de l'accent mis par le gouvernement sur la fabrication indigène et de la participation de grands chantiers navals tels que Mazagon Dock Shipbuilders Ltd, Cochin Shipyard et Garden Reach Shipbuilders & Engineers dans divers projets de construction de navires de guerre.

Segment des armes et munitions sur le marché naval indien

Le segment des armes et munitions devrait connaître le taux de croissance le plus élevé sur le marché naval indien entre 2024 et 2029. Cette croissance est principalement portée par l'accent croissant mis sur l'amélioration des capacités de combat naval par des systèmes d'armement avancés. L'expansion du segment est soutenue par d'importants développements dans les systèmes de missiles indigènes, notamment les missiles de croisière BrahMos et divers systèmes de guerre anti-navire et anti-sous-marine. La politique du gouvernement en faveur de l'autonomie dans la fabrication de défense, notamment à travers des initiatives telles que la Politique de production et de promotion des exportations de défense, a créé de nouvelles opportunités pour les fabricants locaux dans ce segment. Le développement de systèmes de torpilles avancés, de canons navals et d'autres systèmes d'armement maritime par des entreprises telles que Bharat Dynamics Limited et d'autres entreprises publiques du secteur de la défense a en outre renforcé la trajectoire de croissance de ce segment.

Segments restants sur le marché naval indien

Le segment de la maintenance, réparation et révision (MRO) joue un rôle crucial dans le maintien de la disponibilité opérationnelle de la flotte navale indienne. Ce segment englobe une large gamme de services, de la maintenance de routine des navires et aéronefs aux révisions majeures et programmes de modernisation. Le segment bénéficie de la complexité croissante des systèmes navals et du besoin grandissant d'une maintenance régulière de la flotte en expansion. La création de nouvelles installations de maintenance et les partenariats avec des prestataires MRO internationaux ont renforcé les capacités de ce segment. L'accent mis par le gouvernement sur le développement de l'Inde en tant que pôle MRO régional, couplé aux initiatives visant à améliorer les infrastructures et à réduire la charge fiscale sur les activités MRO, a créé un environnement favorable à la croissance de ce segment.

Analyse des segments : Espace

Segment des technologies, applications et sciences spatiales sur le marché spatial indien

Les technologies, applications et sciences spatiales représentent le segment dominant du marché spatial indien, représentant environ 89 % du chiffre d'affaires total du marché en 2024. Ce segment englobe des domaines critiques tels que le développement des technologies satellitaires, la mise en œuvre de systèmes satellitaires pour les missions scientifiques, les missions technologiques et diverses applications spatiales. La force du segment est renforcée par l'accent mis par l'ISRO sur le développement de capacités indigènes tout au long de la chaîne de valeur spatiale, de la fabrication de satellites aux services de lancement spatial. Le segment bénéficie d'un soutien gouvernemental important à travers le Département de l'espace et diverses institutions de recherche. Les grands projets relevant de ce segment comprennent le développement de plateformes satellitaires avancées, de systèmes d'observation de la Terre et de satellites de communication. La domination du segment est en outre renforcée par la participation croissante du secteur privé à travers des initiatives telles qu'IN-SPACe et le transfert de technologie aux industries indiennes.

Segment du système satellitaire INSAT sur le marché spatial indien

Le segment du système satellitaire INSAT devrait connaître une croissance substantielle entre 2024 et 2029, portée par la demande croissante de services de communication basés sur des systèmes satellitaires et les besoins en radiodiffusion. Cette croissance est soutenue par la politique du gouvernement en faveur de la connectivité numérique dans les zones reculées et par le besoin croissant de systèmes de navigation par satellite. Le segment connaît d'importantes avancées technologiques, notamment dans les domaines des satellites à haut débit et des capacités de communication améliorées. La croissance est en outre accélérée par la participation croissante des acteurs privés dans la fabrication et l'exploitation de satellites. L'expansion du segment est également soutenue par les plans de l'ISRO visant à renforcer la flotte INSAT avec des satellites de nouvelle génération dotés de capacités avancées. La mise en œuvre de la nouvelle Politique spatiale indienne et la création de NSIL en tant que bras commercial ont créé des opportunités de croissance supplémentaires dans ce segment.

Segments restants sur le marché spatial indien

Les segments restants du marché spatial indien sont principalement composés de services spatiaux spécialisés, de développement d'infrastructures terrestres et d'activités de soutien. Ces segments jouent un rôle crucial dans le soutien à l'écosystème spatial global à travers divers services spécialisés et le développement d'infrastructures. Le segment terrestre comprend des stations de suivi, des centres de contrôle et des installations de réception de données essentielles aux opérations spatiales. Les activités de soutien englobent des domaines tels que l'exploration spatiale, la recherche et le développement, et les projets de démonstration technologique. Ces segments connaissent une participation croissante du secteur privé à la suite des initiatives gouvernementales visant à ouvrir le secteur spatial. Les segments bénéficient également de collaborations internationales et d'accords de transfert de technologie avec des agences spatiales et des entreprises mondiales. Le développement de nouveaux parcs spatiaux et d'installations spécialisées à travers le pays renforce en outre les capacités de ces segments de soutien.

Analyse des segments : Aviation civile

Segment de l'aviation commerciale sur le marché de l'aviation civile

Le segment de l'aviation commerciale domine le marché de l'aviation civile indien, porté par la croissance robuste du transport aérien intérieur et les plans d'expansion de flotte des grandes compagnies aériennes. Les compagnies aériennes indiennes devraient acquérir 500 à 520 nouveaux aéronefs entre 2024 et 2026, portant la taille totale de la flotte à plus de 1 200 aéronefs d'ici 2026. La croissance du segment est en outre soutenue par de récentes initiatives gouvernementales visant à développer l'Inde comme pôle MRO, notamment la réduction de la TPS de 18 % à 5 %, des tarifs préférentiels de location de terrains aéroportuaires et la réduction des redevances de royalties. Ces changements politiques devraient attirer davantage d'investissements étrangers et favoriser des partenariats entre acteurs internationaux et prestataires MRO locaux. Actuellement, environ 85 % des travaux MRO pour les transporteurs réguliers nationaux sont effectués à l'étranger, ce qui représente une opportunité significative pour le développement du marché intérieur.

Segment des jets d'affaires sur le marché de l'aviation civile

Le segment des jets d'affaires connaît une croissance rapide sur le marché indien de l'aviation civile, avec une expansion significative attendue entre 2024 et 2029. Cette croissance est principalement portée par la demande croissante des opérateurs privés et la tendance vers des sociétés de gestion d'aéronefs offrant des services complets comprenant l'affrètement, la maintenance et la gestion sous un même toit. Le développement du segment est soutenu par des acteurs établis qui améliorent leurs capacités de maintenance lourde et des constructeurs d'équipements d'origine (OEM) tels que Bombardier, Embraer, Cessna, Falcon et Gulfstream renforçant leur présence en Inde grâce à une meilleure disponibilité des pièces de rechange et à des réseaux de service améliorés. Le marché bénéficie également de la tendance à la consolidation, où les propriétaires de petites flottes d'aéronefs se tournent de plus en plus vers des sociétés de gestion d'aéronefs pour des opérations et un soutien à la maintenance plus efficaces.

Analyse des segments : Potentiel du marché des roulements

Segment de la fabrication locale sur le marché indien des roulements pour l'aviation, la défense et l'espace

La fabrication locale domine le marché indien des roulements pour l'aviation, la défense et l'espace, représentant environ 62 % de la valeur totale du marché en 2024. La force de ce segment provient principalement des installations de fabrication à Bengaluru, Ludhiana et Chandigarh, qui sont cruciales pour l'approvisionnement en roulements destinés à diverses applications militaires, notamment la flotte héritée d'hélicoptères russes. Ces roulements fabriqués localement font l'objet de contrôles rigoureux des matériaux et de la qualité dans les installations de l'ISRO et du DRDO, suivis de tests opérationnels dans les bases de la Force Aérienne à Barrackpore, Bengaluru, Hyderabad et d'autres installations de maintenance. La croissance du segment est portée par la demande croissante des applications moteurs dans les secteurs de l'aviation, de la défense et de l'espace, ainsi que par les opportunités émergentes dans les navires de guerre, les véhicules blindés et les services MRO.

Segment des importations sur le marché indien des roulements pour l'aviation, la défense et l'espace

Le segment des importations du marché indien des roulements pour l'aviation, la défense et l'espace continue de jouer un rôle vital, notamment dans les applications spécialisées nécessitant une haute précision et une métallurgie avancée. Ce segment fait face à des défis particuliers, car de nombreux roulements critiques sont monopolisés par des OEM internationaux, avec des restrictions allant jusqu'à l'interdiction de démontage pour inspection ou maintenance. La croissance de ce segment est portée par la demande croissante de roulements pour les moteurs à réaction dans des programmes tels que Tejas Mk2, le jet de combat moyen avancé, le jet de combat avancé embarqué sur porte-avions naval et les UAV. Le développement du segment est également influencé par la politique du gouvernement en faveur de partenariats de fabrication locale avec des OEM internationaux pour accéder aux spécifications techniques et à l'expertise en conception pour la fabrication de roulements de haute précision.

Paysage concurrentiel

Principales entreprises sur le marché indien de l'aviation, de la défense et de l'espace

Le marché est dominé par des acteurs établis tels que Hindustan Aeronautics Limited, Bharat Electronics, Tata Advanced Systems, Larsen & Toubro et Mahindra Defense Systems, qui ont démontré de solides capacités dans de multiples domaines. Ces entreprises se concentrent de plus en plus sur le développement indigène de plateformes et de systèmes avancés, avec d'importants investissements dans des installations de recherche et développement. Les partenariats stratégiques et les accords de transfert de technologie avec des OEM mondiaux sont devenus une tendance clé, permettant aux acteurs nationaux de renforcer leurs capacités de fabrication et leurs portefeuilles de produits. Les entreprises élargissent leur présence tout au long de la chaîne de valeur par intégration verticale tout en développant simultanément une expertise spécialisée dans des niches telles que l'avionique, les systèmes non habités et les technologies spatiales. Le secteur a connu un virage marqué vers la transformation numérique et l'adoption de l'Industrie 4.0, les acteurs intégrant des processus de fabrication avancés, l'automatisation et l'analyse de données pour améliorer l'efficacité opérationnelle.

Structure du marché évoluant par consolidation stratégique

Le marché présente une structure hybride avec des entreprises d'État maintenant leur domination dans les secteurs stratégiques tandis que les acteurs privés gagnent du terrain grâce à l'innovation et à l'agilité. Les grands conglomérats tels que Tata, L&T et Mahindra ont créé des filiales dédiées à la défense, tirant parti de leur expertise industrielle et de leur solidité financière pour concurrencer efficacement. Le secteur est le témoin d'une consolidation accrue à travers des fusions et acquisitions, notamment parmi les acteurs de taille intermédiaire cherchant à atteindre l'échelle et à compléter leurs capacités. Les grands groupes de défense internationaux créent des coentreprises et des installations de fabrication en Inde, en réponse à la politique gouvernementale en faveur de la localisation et du transfert de technologie.

La dynamique concurrentielle est remodelée par l'émergence d'entreprises technologiques spécialisées et de startups axées sur des capacités de niche dans des domaines tels que l'intelligence artificielle, la cybersécurité et les systèmes non habités. Les acteurs traditionnels poursuivent activement des partenariats stratégiques et investissent dans ces entreprises émergentes pour accéder à de nouvelles technologies et viviers de talents. Le marché est caractérisé par des relations à long terme et des processus d'approvisionnement complexes, les acteurs qui réussissent démontrant de solides capacités d'exécution de projets et maintenant des réseaux de fournisseurs robustes. La structure du secteur évolue avec une participation accrue du secteur privé dans des domaines auparavant restreints tels que l'espace et les systèmes d'armement avancés.

L'innovation et la localisation portent le succès futur

Le succès sur ce marché dépend de plus en plus de la capacité des entreprises à développer des capacités technologiques indigènes tout en maintenant leur compétitivité en termes de coûts. Les acteurs établis se concentrent sur l'expansion de leurs portefeuilles de propriété intellectuelle, l'investissement dans des installations de fabrication avancées et le développement de solides capacités d'intégration de systèmes. La capacité à former des partenariats efficaces, tant nationaux qu'internationaux, est devenue cruciale pour accéder à de nouvelles technologies et marchés. Les entreprises mettent également l'accent sur le développement d'écosystèmes de soutien complets, incluant la maintenance, la réparation et les services de mise à niveau, pour assurer des relations clients à long terme.

Les concurrents sur le marché trouvent des opportunités en se concentrant sur des niches spécialisées et en développant des solutions innovantes pour des besoins militaires spécifiques. L'accent croissant mis sur l'autonomie dans la production de défense crée des opportunités pour les nouveaux entrants dotés de solides capacités technologiques. Les facteurs de succès comprennent la capacité à naviguer dans des exigences réglementaires complexes, à maintenir des relations solides avec les organisations de recherche en défense et à démontrer des capacités fiables d'exécution de projets. Les entreprises se concentrent également sur le développement de capacités d'exportation pour atteindre l'échelle et réduire la dépendance aux cycles d'approvisionnement nationaux. Le marché récompense les acteurs capables de maintenir leur agilité tout en construisant des capacités et des relations à long terme. Le secteur aérospatial et de la défense est particulièrement bien positionné pour la croissance, les entreprises tirant parti des avancées en technologies de défense pour améliorer leurs offres.

Leaders du secteur indien de l'aviation, de la défense et de l'espace

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Limited (BEL)

Larsen & Toubro Limited

Adani Group

Indian Space Research Organisation (ISRO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2023 : Le gouvernement indien a approuvé des projets d'acquisition de défense d'une valeur de 2,67 millions USD. Le projet comprend l'acquisition de 97 avions de combat légers Tejas et de 156 hélicoptères de combat Prachand. De plus, 98 % de l'approvisionnement total proviendra des industries nationales, ce qui renforcera considérablement le secteur de la défense indien.

- Février 2023 : Air India a sélectionné des aéronefs Boeing de premier rang sur le marché, notamment le B737 MAX, le B787 Dreamliner et le B777X. De plus, Air India prévoit d'acquérir 190 Boeing B737 MAX, comprenant des B737-8 et B737-10, avec des options pour 50 appareils supplémentaires afin de desservir les réseaux national et international.

Portée du rapport sur le marché indien de l'aviation, de la défense et de l'espace

Le marché indien de l'aviation, de la défense et de l'espace comprend l'ensemble du secteur de l'aviation, de la défense et de l'espace en Inde.

Le marché est segmenté par force aérienne, armée de terre, marine, espace et aviation civile. Par force aérienne, le marché est segmenté en aéronefs de combat et non-combat (à voilure fixe et hélicoptère) et UAV, armes et munitions, et MRO. Par armée de terre, le marché est segmenté en véhicules blindés, hélicoptères, UAV, armes et munitions, et MRO. Par marine, le marché est segmenté en navires de guerre, aéronefs de combat et non-combat, UAV, armes et munitions, et MRO. Par espace, le marché est divisé en satellites et lanceurs & rovers. Par aviation civile, le marché est segmenté en aéronefs commerciaux, jets d'affaires et MRO. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs de combat et non-combat (à voilure fixe et hélicoptère) et UAV |

| Armes et munitions |

| MRO |

| Véhicules blindés, hélicoptères et UAV |

| Armes et munitions |

| MRO |

| Navires de guerre, aéronefs de combat et non-combat, et UAV |

| Armes et munitions |

| MRO |

| Satellite |

| Lanceurs et rovers |

| Aéronefs commerciaux |

| Jet d'affaires |

| MRO |

| Par force aérienne | Aéronefs de combat et non-combat (à voilure fixe et hélicoptère) et UAV |

| Armes et munitions | |

| MRO | |

| Par armée de terre | Véhicules blindés, hélicoptères et UAV |

| Armes et munitions | |

| MRO | |

| Par marine | Navires de guerre, aéronefs de combat et non-combat, et UAV |

| Armes et munitions | |

| MRO | |

| Par espace | Satellite |

| Lanceurs et rovers | |

| Par aviation civile | Aéronefs commerciaux |

| Jet d'affaires | |

| MRO |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de l'aviation, de la défense et de l'espace ?

La taille du marché indien de l'aviation, de la défense et de l'espace devrait atteindre 19,81 milliards USD en 2025 et croître à un TCAC de 5,84 % pour atteindre 26,32 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché indien de l'aviation, de la défense et de l'espace ?

En 2025, la taille du marché indien de l'aviation, de la défense et de l'espace devrait atteindre 19,81 milliards USD.

Quels sont les acteurs clés du marché indien de l'aviation, de la défense et de l'espace ?

Hindustan Aeronautics Limited (HAL), Bharat Electronics Limited (BEL), Larsen & Toubro Limited, Adani Group et Indian Space Research Organisation (ISRO) sont les principales entreprises opérant sur le marché indien de l'aviation, de la défense et de l'espace.

Quelles années couvre ce rapport sur le marché indien de l'aviation, de la défense et de l'espace, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché indien de l'aviation, de la défense et de l'espace était estimée à 18,65 milliards USD. Le rapport couvre la taille historique du marché indien de l'aviation, de la défense et de l'espace pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché indien de l'aviation, de la défense et de l'espace pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: