Taille et part du marché américain de l'aérospatiale et de la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

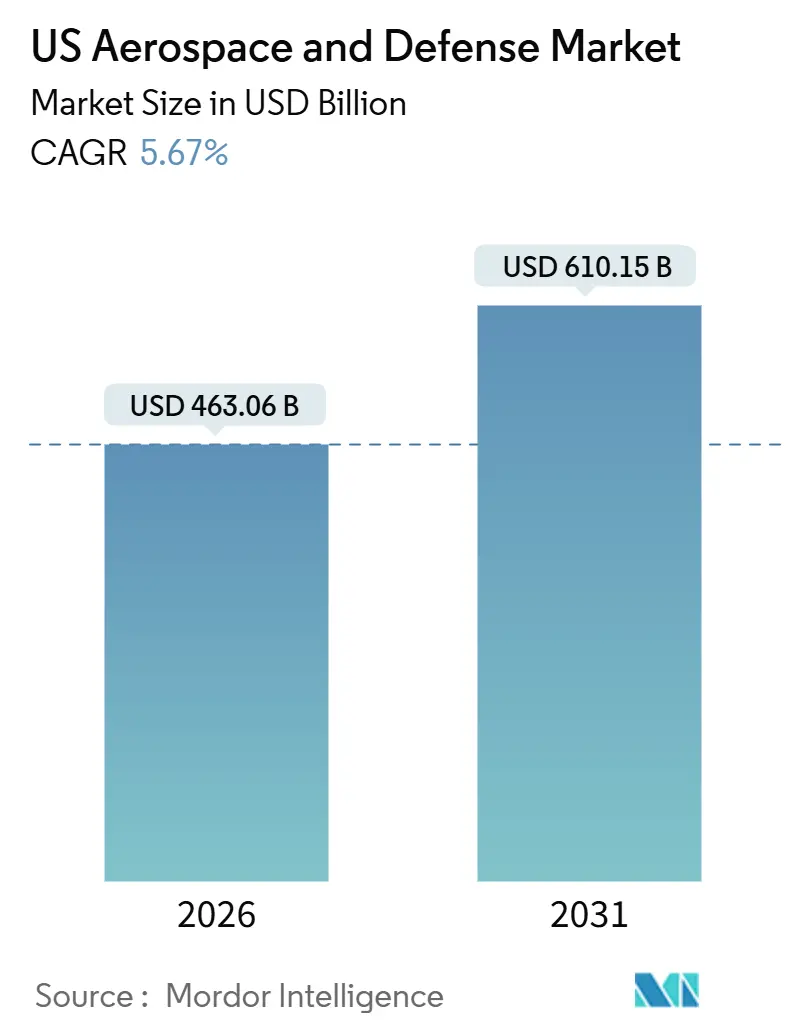

| Taille du Marché (2026) | 463.06 Milliards de dollars |

| Taille du Marché (2031) | 610.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'aérospatiale et de la défense par Mordor Intelligence

La taille du marché américain de l'aérospatiale et de la défense est de 463,06 milliards USD en 2026 et, avec un TCAC prévisionnel de 5,67 %, devrait atteindre 610,15 milliards USD d'ici 2031. Des dotations budgétaires fédérales robustes, le renouvellement des flottes de l'aviation commerciale et la prolifération des constellations de satellites convergent pour soutenir cette croissance. Le financement de la défense demeure l'ancre de revenus, bien que l'aérospatiale commerciale regagne de l'élan à mesure que les carnets de commandes d'appareils monocouloirs se normalisent et que l'économie des lancements s'améliore. Les fournisseurs bénéficient des incitations offertes par la loi sur la production de défense (Defense Production Act) qui encourage l'approvisionnement national en titane, aimants à terres rares et substrats semi-conducteurs, bien que ces mesures fassent augmenter les coûts unitaires à court terme. La dynamique concurrentielle évolue à mesure que les nouveaux entrants soutenus par le capital-risque ciblent les systèmes autonomes et les niches de l'espace commercial, contraignant les acteurs établis à accélérer les mises à niveau centrées sur les logiciels. Les mandats environnementaux et en matière de cybersécurité augmentent simultanément les charges de conformité, créant à la fois des vents contraires et des opportunités de marché à hautes barrières d'entrée.

Principaux enseignements du rapport

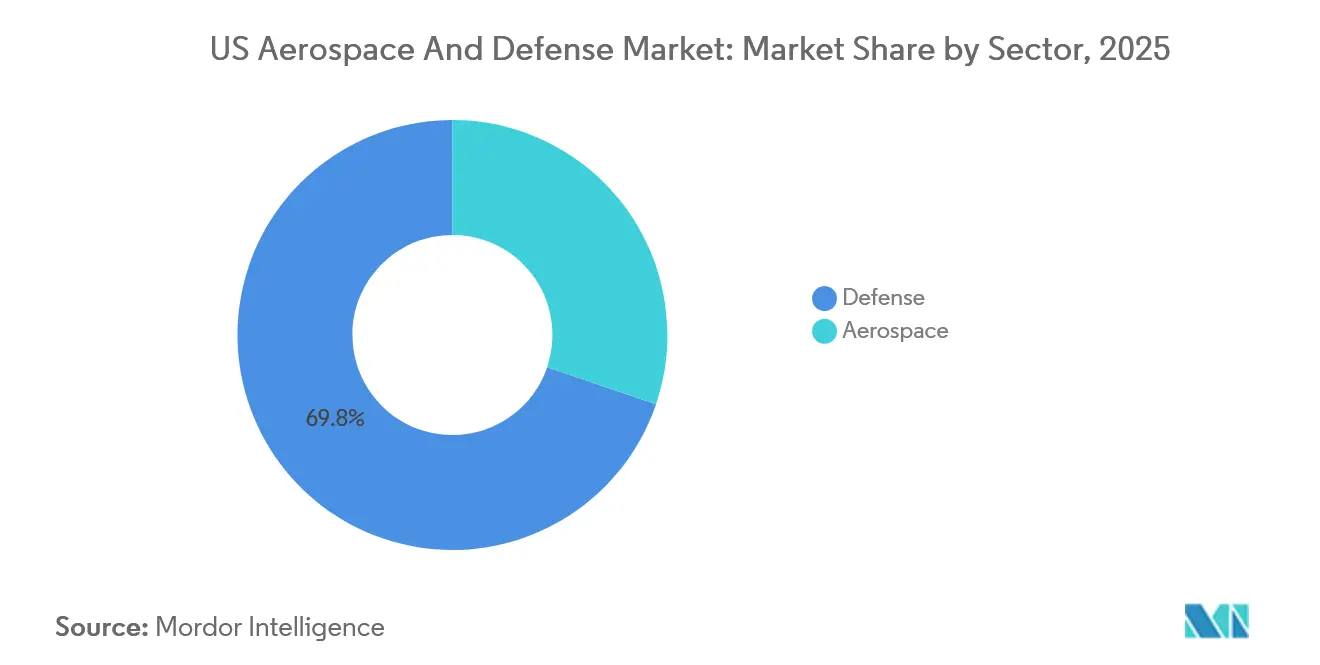

- Par secteur, la défense a représenté 69,78 % de la part de marché américain de l'aérospatiale et de la défense en 2025 ; le secteur de l'aérospatiale devrait se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par plateforme, les plateformes spatiales ont affiché le TCAC le plus rapide à 7,12 %, tandis que les plateformes aériennes ont représenté 31,25 % de la part de revenus de la taille du marché américain de l'aérospatiale et de la défense en 2025.

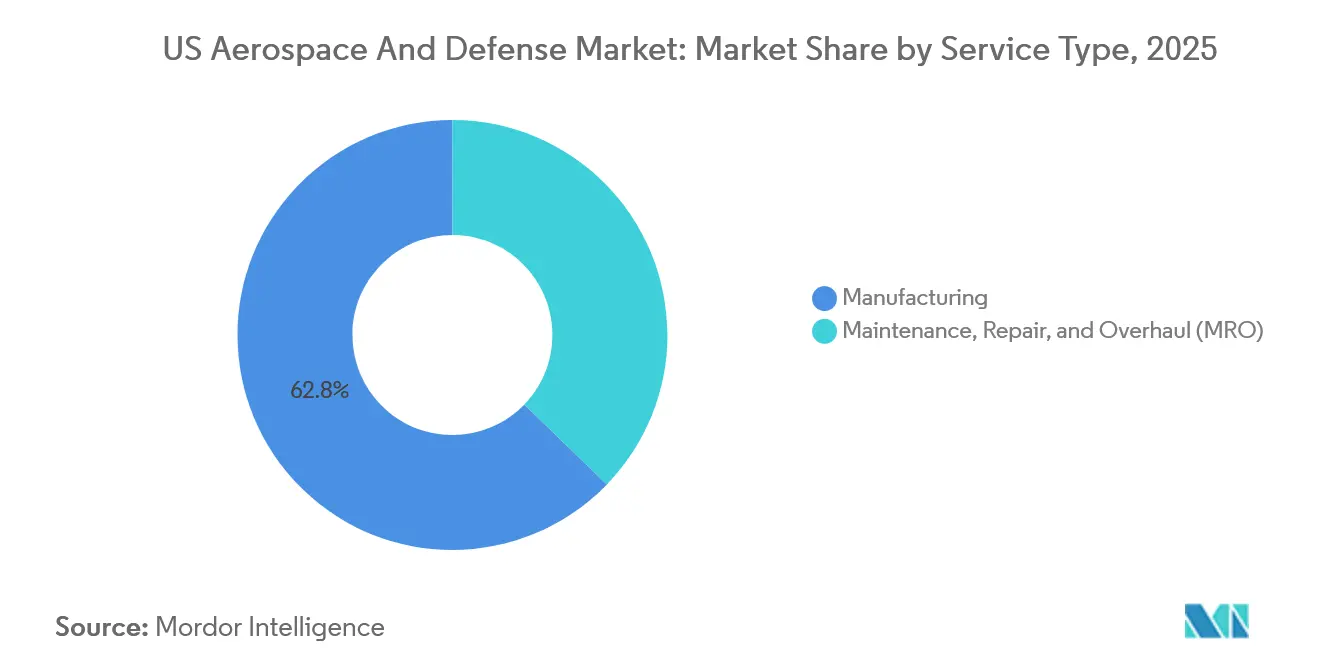

- Par type de service, les services de fabrication ont dominé avec une part de revenus de 62,76 % en 2025 ; la maintenance, la réparation et la révision devrait croître à un TCAC de 5,92 % jusqu'en 2031.

- Par composant, les cellules et structures ont représenté 41,98 % de la taille du marché américain de l'aérospatiale et de la défense en 2025, tandis que les composants composites et en fibre de carbone progressent à un TCAC de 6,86 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de l'aérospatiale et de la défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets d'approvisionnement du Département de la Défense (DoD) et de RDT&E | +1.80% | National, concentré dans les principaux pôles de défense | Long terme (≥ 4 ans) |

| Renouvellement des flottes de l'aviation commerciale et générale | +1.20% | National, avec des retombées sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Croissance rapide des lancements commerciaux et des satellites en orbite terrestre basse (LEO) | +1.00% | National, exportation vers les marchés alliés | Long terme (≥ 4 ans) |

| Incitations au rapatriement des chaînes d'approvisionnement | +0.60% | Pôles de fabrication du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Jumeaux numériques de MRO activés par l'IA | +0.50% | À l'échelle nationale, adoption précoce par les grandes compagnies aériennes | Court terme (≤ 2 ans) |

| Demande d'aéronefs autonomes consommables | +0.40% | Conduit par le DoD, codéveloppement avec les alliés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets d'approvisionnement du Département de la Défense (DoD) et de RDT&E

La législation de l'exercice fiscal 2024 a alloué 849,8 milliards USD à la défense nationale, portant les dépenses de RDT&E à un niveau record de 145 milliards USD.[1]Département de la Défense, "Budget de la défense de l'exercice fiscal 2024," defense.gov Ces fonds alimentent des programmes tels que le bombardier B-21 Raider, les sous-marins de classe Columbia et l'initiative de systèmes autonomes Replicator. Les contrats d'approvisionnement pluriannuels protègent les maîtres d'œuvre principaux des chocs de la demande, tandis que des niveaux de maturité technologique plus élevés accélèrent la transition vers la production de prototypes hypersoniques, de guerre électronique et de contre-drones. La hausse intensifie également les exigences en matière de cybersécurité ; les entreprises ayant obtenu la certification CMMC (Cybersecurity Maturity Model Certification) de niveau 3 remportent des marchés classifiés à source unique, renforçant leurs avantages concurrentiels. Bien que la conformité ajoute 5 à 8 % aux coûts des programmes, la visibilité d'un budget de référence à long terme continue d'attirer des fournisseurs commerciaux vers le secteur de la défense.

Cycles de modernisation des flottes de l'aviation commerciale et générale

Les carnets de commandes de Boeing et d'Airbus s'élevaient à 14 773 appareils fin 2025, les modèles monocouloirs représentant plus de 80 % des commandes.[2]Mark Johnson, "Les carnets de commandes de Boeing et Airbus atteignent 14 000 aéronefs," Financial Times, ft.com Les cadences de livraison se normalisent à mesure que les goulets d'étranglement des chaînes d'approvisionnement se résorbent ; les livraisons combinées sont ciblées à 1 400 aéronefs en 2026. La flotte américaine affichait une ancienneté moyenne de 14,2 ans en 2025, stimulant les retraites des anciens 757 et 737NG et soutenant la demande en moteurs, avionique et rénovations de cabines. Les livraisons d'aviation générale s'améliorent parallèlement, soutenues par la certification FAA des cockpits à vision synthétique réduisant la charge de travail des pilotes. Les mandats relatifs aux carburants d'aviation durables (SAF) augmentent les factures de carburant de 15 %, mais encouragent l'achat de modèles plus efficaces, renforçant ainsi le cycle de remplacement.

Croissance rapide des lancements commerciaux et des constellations de satellites

SpaceX a effectué 136 lancements de Falcon 9 en 2024, plaçant 2 400 satellites Starlink en orbite et captant 85 % de la masse de lancement mondiale, tandis qu'en 2025, elle a enregistré 167 lancements, plaçant près de 2 700 satellites Starlink en orbite, renforçant ainsi la croissance de l'industrie américaine de l'aérospatiale et de la défense. La future capacité de lancement lourd de Starship et le New Glenn de Blue Origin, dont l'entrée en service était prévue en 2025, réduisent les prix au kilogramme, élargissant ainsi l'accès aux charges utiles militaires et commerciales. Le véhicule Neutron de Rocket Lab, à intégration verticale, est conçu pour les missions de levage moyen que les covoiturages Falcon desservent actuellement insuffisamment. Les constellations se diversifient au-delà du haut débit pour inclure l'observation de la Terre, le relais de données tactiques et des architectures maillées résilientes pour l'alerte aux missiles. Ces dynamiques sous-tendent le CAGR de 7,12 % du segment spatial.

Incitations au rapatriement des chaînes d'approvisionnement et financement par la loi sur la production de défense (Defense Production Act)

Depuis 2023, 1,2 milliard USD en attributions du Titre III de la loi sur la production de défense (Defense Production Act) ont été versés aux producteurs nationaux de titane, d'aimants à terres rares et de semi-conducteurs à large bande interdite.[3]Journal officiel fédéral (Federal Register), "Attributions du Titre III de la loi sur la production de défense (Defense Production Act)," federalregister.gov Arconic, MP Materials et Wolfspeed étendent leurs capacités aux États-Unis, atténuant le risque géopolitique au prix d'une hausse des coûts à court terme de 6 à 10 %. Spirit AeroSystems a rapatrié la fabrication des ailes composites du 737 MAX à Wichita en 2025, invoquant des préoccupations relatives au contrôle de la qualité. Les subventions de la loi CHIPS (CHIPS Act) catalysent en outre le développement de fabs de semi-conducteurs de qualité aérospatiale à New York et au Texas. La vague de rapatriement rééquilibre les empreintes des fournisseurs vers les corridors manufacturiers du Midwest et du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement chroniques de la chaîne d'approvisionnement et pénuries de main-d'œuvre qualifiée | -0.90% | Pôles de fabrication du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Alourdissement des coûts de conformité au contrôle des exportations et à la cybersécurité | -0.5% | National, affectant les contractants à forte activité FMS (Foreign Military Sales) | Long terme (≥ 4 ans) |

| Escalade des mandats environnementaux et des dépenses de remédiation | -0.4% | National, plus élevé dans les États à réglementations écologiques strictes | Moyen terme (2 à 4 ans) |

| Surcapacité des services de lancement entraînant une compression des prix | -0.3% | National, centré sur les corridors de lancement spatiaux commerciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement chroniques de la chaîne d'approvisionnement aérospatiale et pénuries de main-d'œuvre qualifiée

Spirit AeroSystems a fonctionné à 70 % de sa production prévue de fuselages en 2024 en raison de pénuries de fixations, de raccords hydrauliques et de préimprégné, mettant en évidence les défis persistants liés à la chaîne d'approvisionnement et à la main-d'œuvre dans l'industrie américaine de l'aérospatiale et de la défense. Les données du Bureau of Labor Statistics indiquent qu'il y aura 35 000 postes non pourvus de machinistes et de techniciens en matériaux composites d'ici 2028, entraînant un déficit de main-d'œuvre de 15 %. Les prix de l'éponge de titane ont bondi de 22 % en 2024 après les restrictions à l'exportation russes, et les délais de livraison des extrusions en aluminium se sont allongés jusqu'à 52 semaines. Les programmes d'apprentissage initiés par Boeing et Lockheed Martin ne produiront pas de personnel qualifié avant la fin de la décennie, prolongeant les contraintes existantes. Les retards de calendrier qui en résultent ont repoussé la capacité opérationnelle initiale de plateformes telles que le F-15EX et le CH-53K jusqu'à 12 mois.

Alourdissement des coûts de conformité au contrôle des exportations et à la cybersécurité

Les amendements ITAR (International Traffic in Arms Regulations) de 2024 exigent désormais des audits annuels sur site des utilisateurs finaux étrangers et des dossiers de chaîne d'approvisionnement entièrement auditables.[4]Département du Commerce, "Amendements ITAR sur la surveillance des utilisateurs finaux," federalregister.gov RTX a dépensé 180 millions USD en conformité aux contrôles des exportations en 2024, soit une hausse de 14 % d'une année sur l'autre. L'obtention de la certification CMMC de niveau 3 coûte aux fournisseurs de niveau intermédiaire entre 2 et 5 millions USD, incitant certains à abandonner complètement les activités de défense. La règle du Bureau de l'industrie et de la sécurité (Bureau of Industry and Security) d'octobre 2024 limitant les exportations de semi-conducteurs haute performance réduit les opportunités de ventes étrangères potentielles pour les intégrateurs C4ISR. Ces facteurs augmentent les coûts fixes et renforcent la dépendance au marché intérieur, limitant les opportunités de croissance du chiffre d'affaires à l'étranger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le financement de la défense ancre la croissance tandis que la reprise commerciale s'accélère

Les revenus de la défense ont représenté 69,78 % du marché américain de l'aérospatiale et de la défense en 2025, soutenus par des dotations engagées pour les programmes B-21 Raider, sous-marin de classe Columbia et Domination aérienne de nouvelle génération (Next-Generation Air Dominance). Les contrats stables et pluriannuels protègent les maîtres d'œuvre principaux des chocs cycliques et offrent une visibilité sur les flux de trésorerie à long terme. Les mises à niveau des systèmes terrestres, telles que le Véhicule de combat à équipage optionnel (Optionally Manned Fighting Vehicle) de l'Armée de terre, et les programmes navals, notamment les achats en blocs de sous-marins de classe Virginia, ancrent davantage la croissance. La pression réglementaire via les mandats de cybersécurité élève les barrières à l'entrée, limitant la concurrence étrangère tout en intensifiant les coûts de conformité pour les fournisseurs nationaux.

L'aérospatiale, couvrant l'aviation civile et militaire, affiche un TCAC de 5,82 % jusqu'en 2031, dépassant le taux de 5,54 % de la défense. Les carnets de commandes de monocouloirs, menés par le 737 MAX et l'A320neo, soutiennent les montées en cadence de production vers 50 et 65 unités par mois d'ici 2026. L'aviation militaire bénéficie de la recapitalisation des chasseurs, l'Armée de l'air acquérant 80 F-35A annuellement et le B-21 entrant en production à faible cadence. Bien que la défense conserve la part du lion des revenus, les livraisons d'avions de ligne commerciaux et la modernisation de l'aviation générale élargissent la taille globale du marché américain de l'aérospatiale et de la défense à un rythme régulier.

Par plateforme : l'espace est en tête tandis que les actifs aériens dominent les revenus

Les plateformes spatiales ont affiché le TCAC le plus élevé à 7,12 %, propulsées par la prolifération des constellations en orbite terrestre basse et les lanceurs à grande capacité. Le programme de 300 satellites de la Space Development Agency (Agence de développement spatial) et les réseaux haut débit commerciaux tels que Starlink et Kuiper valident l'économie des réseaux maillés. Les plateformes aériennes représentent encore 31,25 % de la taille du marché américain de l'aérospatiale et de la défense, portées par les livraisons de monocouloirs et les achats de chasseurs. Les systèmes aériens sans pilote (UAS) se développent à un taux de 6,2 %, tandis que les programmes à voilure tournante, tels que le V-280 Valor, renforcent la demande en hélicoptères.

La production d'aéronefs à voilure fixe reste l'épine dorsale des revenus des plateformes aériennes, mais la transition vers les drones consommables annonce une transformation future de la composition. Les plateformes terrestres et navales continuent de croître à un taux de 5 à 6 % sur la base de la modernisation des véhicules blindés et de la construction de combattants de surface, mais aucune de ces catégories n'égale l'élan observé dans l'espace.

Par type de service : la fabrication domine mais le MRO gagne du terrain

Les services de fabrication ont contribué à 62,76 % des revenus de 2025, reflétant la nature capitalistique des lignes de production de cellules et de propulsion. Le carnet de commandes d'aéronefs de neuf ans représentant 5 600 unités chez Boeing souligne la durabilité de cette base de revenus. La maintenance, la réparation et la révision (MRO) progresse cependant à un TCAC de 5,92 % à mesure que les flottes vieillissent. L'âge moyen des aéronefs commerciaux a dépassé 14 ans en 2025, catalysant les visites de maintenance lourde et l'adoption des jumeaux numériques. Les budgets de dépôt de l'Armée de l'air ont atteint 18 milliards USD en 2024, soutenant la charge de travail des dépôts publics et privés.

Les plateformes de maintenance numérique font évoluer les modèles de revenus vers des abonnements à l'analytique prédictive, récompensant les prestataires dotés de capacités technologiques. Cette évolution intègre des revenus logiciels récurrents au sein de la composition des services, complétant les travaux de révision traditionnels à forte intensité de main-d'œuvre.

Par composant : les matériaux composites affichent le potentiel de hausse le plus rapide

Les cellules et structures ont représenté 41,98 % des revenus des composants en 2025, dans un contexte de fortes barrières à l'entrée et d'accords d'approvisionnement verrouillés. Les systèmes de propulsion devraient suivre à 28 %, soutenus par 1 650 livraisons de moteurs LEAP et 950 livraisons de moteurs GTF en 2024. L'électronique et les systèmes de mission ont capté 18 % du marché et croissent à un taux de 5,5 %, à mesure que les radars AESA et les nacelles de guerre électronique se multiplient. Les matériaux composites progressent à un TCAC de 6,86 % sur la base des mandats de réduction de masse ; le 787 est composé à 50 % de matériaux composites en masse, établissant un référentiel pour les futurs monocouloirs.

Les flux d'investissement se matérialisent en conséquence. L'usine de préimprégné de Hexcel en Utah (250 millions USD) et l'expansion de Toray en Caroline du Sud soulignent la course à la sécurisation de l'approvisionnement en fibre de carbone. La fabrication additive est également appliquée aux composants structurels, incitant la FAA et le DoD à développer de nouveaux protocoles de qualification.

Analyse géographique

Le marché américain de l'aérospatiale et de la défense est intrinsèquement national, mais le regroupement régional est prononcé. La côte Pacifique abrite l'assemblage final des avions de ligne commerciaux, la conception de cellules classifiées et la fabrication spatiale historique. Le sud de la Californie et l'État de Washington emploient plus de 180 000 travailleurs dans le secteur aérospatial, ancrés par les lignes de production de Boeing à Renton et Everett et le Skunk Works de Lockheed Martin. Le couloir du Sud-Est s'est transformé en pôle de croissance ; la ligne d'Airbus à Mobile a livré 63 appareils de la famille A320 en 2024, et l'usine de Blue Origin à Huntsville monte en cadence de production des moteurs BE-4.

Le Texas accueille des pôles d'espace et d'avions de chasse à intégration verticale. La Starbase de SpaceX a effectué cinq vols d'essai du Starship en 2024, tandis que l'usine de Lockheed Martin à Fort Worth produit 156 F-35 par an. Le Midwest reste essentiel pour la propulsion et les aérostructures, avec les turbines Evendale de GE Aerospace et les fuselages de Wichita de Spirit AeroSystems. La Nouvelle-Angleterre ancre la production de sous-marins et d'hélicoptères à levage lourd ; les coques de classe Columbia d'Electric Boat et les lignes CH-53K de Sikorsky dominent l'emploi local.

Les incitations fédérales et étatiques façonnent l'allocation des capitaux. Les subventions de la loi CHIPS (CHIPS Act) financent des fabs de semi-conducteurs à New York et au Texas, tandis que l'Alabama et la Caroline du Sud déploient des abattements fiscaux et des subventions à la main-d'œuvre pour sécuriser des projets de moteurs et de cellules. Les réglementations environnementales varient selon les régions : la norme californienne sur les carburants à faible teneur en carbone (Low-Carbon Fuel Standard) accélère l'adoption des carburants durables, tandis que les règles EPA sur les PFAS imposent des obligations de dépollution sur les sites historiques du Connecticut et de l'Ohio.

Paysage concurrentiel

Les cinq premiers maîtres d'œuvre principaux représentent une part significative de la valeur totale des contrats, la portion restante étant répartie entre plus de 1 200 fournisseurs de premier rang et de nombreuses entreprises de rangs inférieurs. Les acteurs établis conservent leur dominance dans les chasseurs classifiés, les bombardiers et les sous-marins, mais les challengers soutenus par le capital-risque se développent rapidement dans l'espace commercial et les systèmes autonomes. L'intégration verticale complète de SpaceX et l'acquisition de Terran Orbital par Lockheed Martin en 2025 illustrent des stratégies divergentes pour sécuriser les chaînes d'approvisionnement satellitaires.

La différenciation par les logiciels remodèle la compétitivité. Palantir a décroché un contrat de 480 millions USD de l'Armée de terre pour le commandement et le contrôle activés par l'IA, et Kratos sous-coûte les fournisseurs traditionnels de systèmes sans pilote de 40 % grâce à des conceptions à architecture ouverte. La conformité en matière de cybersécurité constitue à la fois une barrière et un fossé défensif ; les entreprises atteignant le niveau CMMC 3 remportent des marchés à source unique, tandis que les fournisseurs plus modestes, incapables de justifier les coûts de conformité, quittent le marché ou se regroupent.

Les opportunités de niches se trouvent dans les aéronefs régionaux hybrides électriques, la maintenance en orbite, les armes à énergie dirigée et les systèmes anti-hypersoniques. Le capital-risque afflue plus rapidement que les budgets traditionnels de R&D défense vers ces niches, poussant les acteurs établis à s'associer ou à acquérir. En conséquence, l'intensité concurrentielle se bifurque entre les programmes matures à forte intensité capitalistique et les segments agiles à dominante logicielle.

Leaders de l'industrie américaine de l'aérospatiale et de la défense

Lockheed Martin Corporation

The Boeing Company

RTX Corporation

Space Exploration Technologies Corp. (SpaceX)

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : L'Armée de l'air américaine a attribué à Boeing le contrat de développement et de fabrication (Engineering and Manufacturing Development - EMD) pour le chasseur de sixième génération F-47 NGAD. Cet aéronef est destiné à remplacer le F-22 et à fonctionner comme composant principal de supériorité aérienne au sein du système de systèmes de Domination aérienne de nouvelle génération (Next Generation Air Dominance - NGAD).

- Septembre 2025 : La Marine américaine a attribué des contrats à General Atomics, Boeing, Anduril et Northrop Grumman pour le développement d'aéronefs de combat collaboratifs (Collaborative Combat Aircraft - CCA) armés et sans pilote, conçus pour les opérations à partir de porte-avions. De plus, Lockheed Martin a été choisie pour développer le système de contrôle standard.

Périmètre du rapport sur le marché américain de l'aérospatiale et de la défense

Ce rapport analyse le marché américain de l'aérospatiale et de la défense, en mettant l'accent sur les budgets fédéraux de défense, les politiques d'approvisionnement et d'acquisition, les cadres de contrôle des exportations, ainsi que les capacités industrielles et technologiques des principaux acteurs du marché. Il évalue l'influence du Département de la Défense des États-Unis (DoD), des programmes alliés et de la demande de l'aviation commerciale sur la dynamique du marché. L'étude fournit un examen complet des tendances historiques, des conditions actuelles du marché et des perspectives de croissance futures pour les secteurs de la défense et de l'aérospatiale américains. Des analyses fondées sur les données sont incluses pour identifier les opportunités stratégiques, les priorités de modernisation et le positionnement concurrentiel au sein de l'écosystème américain de l'aérospatiale et de la défense.

Le marché américain de l'aérospatiale et de la défense est segmenté par secteur (aérospatiale et défense), plateforme (aéroportée, terrestre et navale), type de service (fabrication et maintenance, réparation et révision [MRO]), et composant (cellules et structures, systèmes de propulsion et moteurs, électronique et systèmes de mission, composants composites et en fibre de carbone, guerre électronique [EW] et capteurs). La taille du marché et les prévisions pour chaque segment sont présentées en termes de valeur (USD), permettant une analyse détaillée des tendances de la demande, des tendances d'investissement et du développement des capacités à long terme dans l'industrie américaine de l'aérospatiale et de la défense.

| Aérospatiale | Aviation civile |

| Aviation militaire | |

| Défense | Systèmes terrestres |

| Systèmes navals | |

| Systèmes de combat aérien |

| Aérien | Aéronefs à voilure fixe |

| Aéronefs à voilure tournante | |

| Systèmes aériens sans pilote (UAS) | |

| Terrestre | Véhicules blindés |

| Systèmes d'artillerie et de missiles | |

| Systèmes et électronique du combattant | |

| Naval | Combattants de surface |

| Sous-marins | |

| Aviation navale | |

| Spatial | Satellites de navigation |

| Satellites d'observation de la Terre / télédétection | |

| Satellites de recherche scientifique / astronomiques | |

| Satellites de communication |

| Fabrication |

| Maintenance, réparation et révision (MRO) |

| Cellules et structures |

| Systèmes de propulsion et moteurs |

| Électronique et systèmes de mission |

| Composants composites et en fibre de carbone |

| Guerre électronique (EW) et capteurs |

| Par secteur | Aérospatiale | Aviation civile |

| Aviation militaire | ||

| Défense | Systèmes terrestres | |

| Systèmes navals | ||

| Systèmes de combat aérien | ||

| Par plateforme | Aérien | Aéronefs à voilure fixe |

| Aéronefs à voilure tournante | ||

| Systèmes aériens sans pilote (UAS) | ||

| Terrestre | Véhicules blindés | |

| Systèmes d'artillerie et de missiles | ||

| Systèmes et électronique du combattant | ||

| Naval | Combattants de surface | |

| Sous-marins | ||

| Aviation navale | ||

| Spatial | Satellites de navigation | |

| Satellites d'observation de la Terre / télédétection | ||

| Satellites de recherche scientifique / astronomiques | ||

| Satellites de communication | ||

| Par type de service | Fabrication | |

| Maintenance, réparation et révision (MRO) | ||

| Par composant | Cellules et structures | |

| Systèmes de propulsion et moteurs | ||

| Électronique et systèmes de mission | ||

| Composants composites et en fibre de carbone | ||

| Guerre électronique (EW) et capteurs | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus du marché américain de l'aérospatiale et de la défense d'ici 2031 ?

Le marché devrait atteindre 610,15 milliards USD d'ici 2031, en hausse par rapport à 463,06 milliards USD en 2026, à un TCAC de 5,67 %.

Quel segment connaît la croissance la plus rapide au sein du marché américain de l'aérospatiale et de la défense ?

Les plateformes spatiales sont en tête avec un TCAC de 7,12 % grâce à la prolifération des constellations en orbite terrestre basse et à la baisse des prix de lancement.

Quelle part détiennent les cinq premiers maîtres d'œuvre principaux ?

Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Space Exploration Technologies Corp. (SpaceX) et Northrop Grumman Corporation ont ensemble capté une part majeure des marchés de contrats principaux en 2024.

Pourquoi les dépenses de MRO augmentent-elles ?

L'âge moyen de la flotte commerciale américaine a dépassé 14 ans en 2025, augmentant les visites de maintenance lourde et les révisions de moteurs, et entraînant un TCAC de 5,92 % des revenus de MRO.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués ?

Le financement du Titre III de la loi sur la production de défense (Defense Production Act) et les subventions de la loi CHIPS (CHIPS Act) financent la capacité nationale pour le titane, les aimants et les semi-conducteurs de qualité aérospatiale, réduisant la dépendance aux fournisseurs étrangers au prix de prix unitaires plus élevés.

Quelles opportunités existent pour les nouveaux entrants ?

Les domaines de niche tels que les aéronefs régionaux hybrides électriques, l'intégration des armes à énergie dirigée et la maintenance en orbite offrent des voies de croissance, notamment pour les entreprises disposant de compétences en logiciels et en intégration verticale.

Dernière mise à jour de la page le: