Taille et part du marché de la défense en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.52 Milliards de dollars |

| Taille du Marché (2026) | 31.76 Milliards de dollars |

| Taille du Marché (2031) | 38.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la défense en Inde par Mordor Intelligence

La taille du marché de la défense en Inde était évaluée à 30,52 milliards USD en 2025 et devrait croître de 31,76 milliards USD en 2026 pour atteindre 38,73 milliards USD d'ici 2031, à un TCAC de 4,05 % durant la période de prévision (2026-2031). Un financement solide, un mandat d'approvisionnement intérieur à hauteur de 75 % et une entrée régulière du secteur privé alimentent la croissance mesurée du marché. La montée des tensions frontalières avec la Chine et le Pakistan accélère les acquisitions à court terme, tandis que le programme « Année des réformes » de 2025 donne la priorité à la modernisation intégrée dans les domaines terrestre, maritime, aérien, cybernétique et spatial. La production intérieure record de l'exercice 2024 souligne comment les politiques de localisation reconfigurent les chaînes d'approvisionnement. Parallèlement, les succès à l'exportation tels que les contrats de missiles BrahMos mettent en évidence l'émergence de l'Inde en tant que fournisseur de technologie dans la région indo-pacifique élargie.

Points clés du rapport

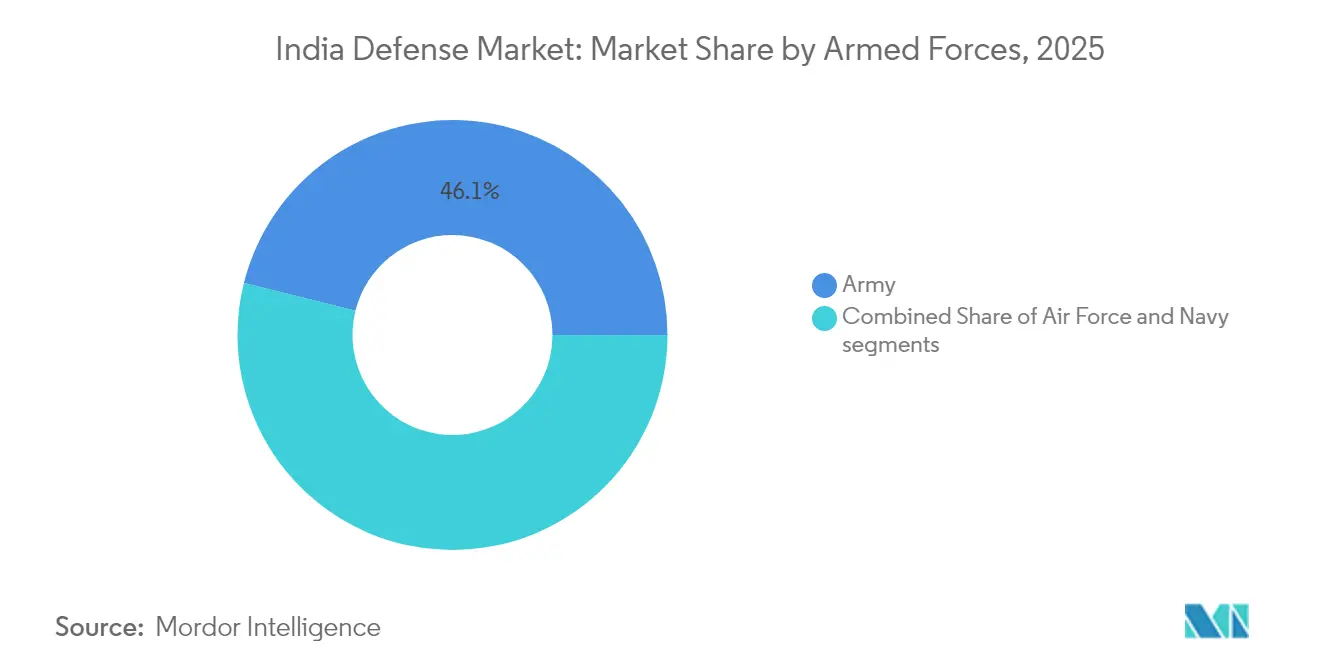

- Par forces armées, l'armée de terre détenait 46,12 % de la part du marché de la défense en Inde en 2025, tandis que la marine devrait afficher le TCAC le plus rapide à 5,07 % jusqu'en 2031.

- Par type, les véhicules étaient en tête avec une part de revenus de 28,25 % en 2025 ; les systèmes sans pilote devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

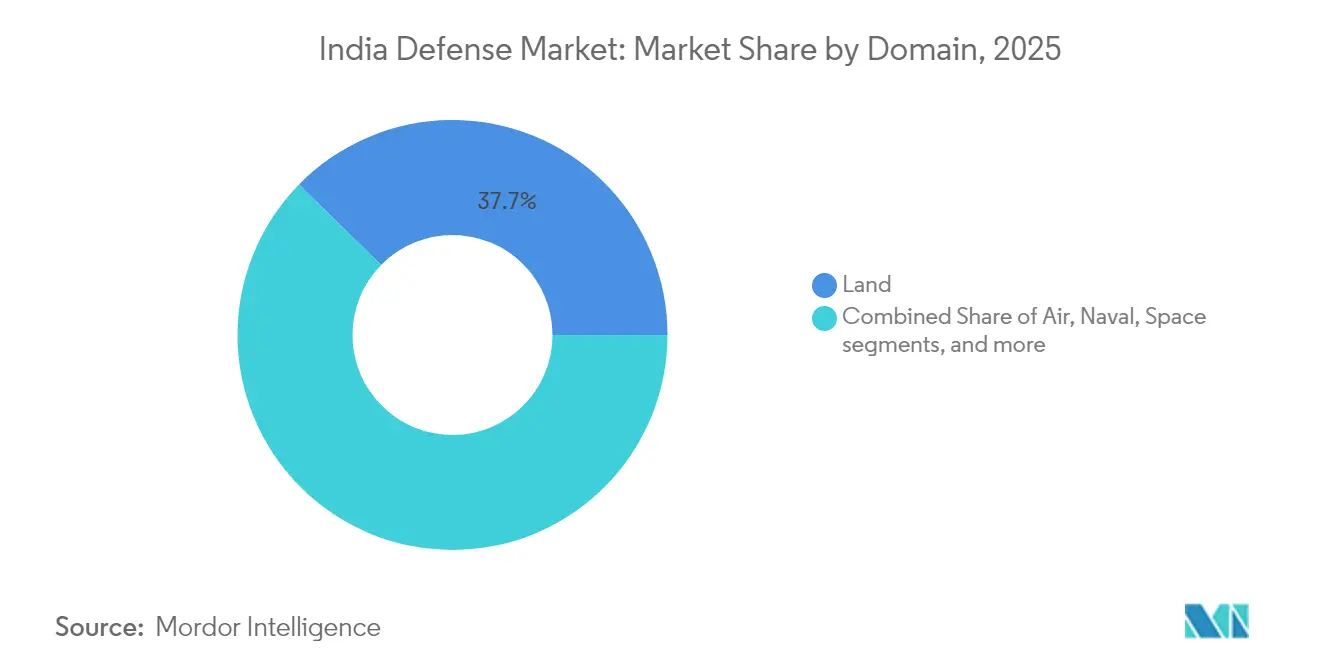

- Par domaine, les opérations terrestres représentaient 37,65 % de la taille du marché de la défense en Inde en 2025, tandis que les opérations cybernétiques et dans le spectre électromagnétique progressent à un TCAC de 6,48 % jusqu'en 2031.

- Par nature d'approvisionnement, la production indigène représentait 61,40 % de la taille du marché de la défense en Inde en 2025 et devrait croître à un TCAC de 4,95 % jusqu'en 2031.

- HAL, BEL et MDL figurent ensemble parmi les 100 premières entreprises mondiales d'armement, mais ne captent que 1 % des ventes mondiales d'armement, ce qui signale une marge de progression considérable.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la défense en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du budget de défense et dynamique de localisation | +1.2% | National ; corridors de défense | Moyen terme (2-4 ans) |

| Investissement accéléré dans le combat assisté par l'IA et les technologies de nuées autonomes | +0.8% | Pôles de R&D de Bengaluru, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Escalade des tensions géopolitiques aux frontières | +1.1% | Régions LAC et LoC | Court terme (≤ 2 ans) |

| Émergence d'actifs spatiaux à double usage stimulant la demande de capacités C4ISR | +0.6% | National ; intégration du commandement spatial | Long terme (≥ 4 ans) |

| Participation accrue du secteur privé rendue possible par des politiques d'IDE libéralisées | +0.7% | Corridors de défense de l'Uttar Pradesh et du Tamil Nadu | Moyen terme (2-4 ans) |

| Modernisation structurelle de l'armée de terre, de la marine et de l'armée de l'air | +0.9% | National ; planification des théâtres intégrés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du budget de défense et dynamique de localisation

Le budget de l'Union pour l'exercice 2025-26 alloue INR 6,81 billions (78,7 milliards USD) à la défense, soit une hausse de 9,5 % par rapport à l'année précédente sur le marché de la défense en Inde. Les trois quarts des crédits de modernisation sont réservés aux achats nationaux, ce qui pousse les équipementiers mondiaux à s'associer localement ou à perdre l'accès au marché. Le budget de recherche de la DRDO s'élève à INR 26 816,82 crores (3,13 milliards USD) et soutient 100 projets prioritaires, tandis que 509 articles frappés d'interdiction d'importation ancrent une demande captive pour les fournisseurs indiens. Bien que les dépenses en capital aient atteint INR 1,8 billion (21 milliards USD), la défense n'absorbe encore que 1,9 % du PIB, ce qui incite à des financements innovants tels qu'un fonds de modernisation non annulable proposé. Ensemble, ces mesures élargissent le marché de la défense indien adressable pour les entreprises nationales et incitent les acteurs étrangers à approfondir les transferts de technologie, contribuant ainsi à la croissance de la taille du marché de la défense indien.

Investissement accéléré dans le combat assisté par l'IA et les technologies de nuées autonomes

L'Agence de Projets d'Intelligence Artificielle pour la Défense reçoit 12 millions USD annuellement pour prototyper des radars cognitifs et des essaims autonomes.[1]Defence Research & Development Organisation, "Budget Highlights 2025-26," drdo.gov.in Des exercices tels que Dakshin Shakti ont mis en valeur des essaims avec opérateur en boucle, conformément à l'accent doctrinal de l'Inde sur la supervision par les opérateurs. L'engagement des startups via le programme iDEX a intégré 194 entreprises, raccourcissant les cycles d'innovation et facilitant les barrières à l'entrée sur le marché de la défense en Inde. Cependant, l'accès limité aux semi-conducteurs de haute technologie — contraint par les contrôles à l'exportation américains — crée un fossé technologique que la Mission des Semi-conducteurs indienne d'une valeur de 10 milliards USD cherche à combler. La capacité à indigéniser les puces déterminera en fin de compte si les capacités d'intelligence artificielle migrent des démonstrations vers les unités opérationnelles, façonnant la trajectoire à long terme du marché de la défense indien et les perspectives du secteur de la défense en Inde.

Escalade des tensions géopolitiques aux frontières

La résolution de l'impasse Inde-Chine d'octobre 2024 n'a pas freiné la modernisation ; les deux parties ont reconnu des lacunes en matière de dissuasion. L'opération Sindoor en mai 2025 a neutralisé 600 drones hostiles, validant les systèmes S-400 et Akash indigènes dans des conditions de combat réel.[2]Press Information Bureau, "Operation Sindoor Factsheet," pib.gov.in Les dépenses consacrées aux routes frontalières ont augmenté de 9,74 % pour atteindre INR 7 146,50 crores (835,9 millions USD), reliant les postes avancés à l'infrastructure civile. Le déploiement de l'INS Vikrant lors des tensions avec le Pakistan a signalé une posture de dissuasion maritime, et la batterie S-400 Sudarshan Chakra a dissuadé le repositionnement des F-16 pakistanais. De tels épisodes accélèrent les acquisitions à cycle court, notamment pour les plateformes de défense aérienne, de contre-mesures aux drones et de haute altitude, stimulant la demande à court terme sur le marché de la défense en Inde et renforçant les perspectives du secteur de la défense en Inde.

Émergence d'actifs spatiaux à double usage stimulant la demande de capacités C4ISR

L'Agence Spatiale de Défense prévoit une constellation de 52 satellites, attribuant 31 satellites à des entreprises privées sur le marché de la défense en Inde, élargissant ainsi davantage la taille du marché de la défense indien dans les technologies stratégiques. Le rendez-vous orbital réussi de SPADEX a démontré des capacités essentielles pour de futures opérations antisatellites. Une allocation de INR 25 000 crores (2,92 milliards USD) jusqu'en 2030 finance les communications par satellite, les charges utiles d'alerte précoce et les liaisons de données sécurisées. Le parc spatial de 2 000 acres prévu au Tamil Nadu illustre le nexus industriel civil-militaire. Pourtant, les outils antisatellites avancés de la Chine amplifient l'urgence ; combler cet écart nécessitera un financement soutenu et des réformes qui maintiennent les programmes C4ISR dans les délais, soutenant des perspectives favorables pour le secteur de la défense en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités dans les chaînes d'approvisionnement en alliages critiques et en semi-conducteurs | -0.9% | National ; systèmes de haute technologie | Court terme (≤ 2 ans) |

| Cadre d'approvisionnement en défense inefficace et bureaucratique | -1.1% | National ; toutes les catégories d'approvisionnement | Moyen terme (2-4 ans) |

| Les violations de la cybersécurité et le vol de propriété intellectuelle freinent les progrès de la R&D indigène | -0.7% | National, avec concentration dans les pôles de R&D et les corridors de défense | Moyen terme (2-4 ans) |

| Les dépenses élevées de retraite et de salaires limitent l'investissement en capital | -0.8% | National, affectant uniformément les trois armées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités dans les chaînes d'approvisionnement en alliages critiques et en semi-conducteurs

L'Inde importe 82 % de son lithium et 76 % de son silicium de Chine, risquant des retards de production pour les armes de précision et l'avionique. Les pénuries de semi-conducteurs ont retardé les livraisons du Tejas Mk-1A de huit mois, exposant des effets en cascade sur les programmes en aval. La Mission nationale des minéraux critiques réserve 16 000 crores INR (1,87 milliard USD) pour sécuriser 50 mines à l'étranger, mais les frictions géopolitiques pourraient en restreindre l'accès. La fab de Tata Electronics, attendue en ligne en 2026, réduira mais n'éliminera pas les lacunes d'approvisionnement à court terme. Le double approvisionnement et l'initiative TRUST Inde-États-Unis offrent des mesures d'atténuation, mais les restrictions ITAR limitent la profondeur technologique, tempérant la croissance sur le marché de la défense indien.

Cadre d'approvisionnement en défense inefficace et bureaucratique

Des procédures d'acquisition complexes ajoutent 3 à 5 ans aux cycles d'approvisionnement moyens, comme l'illustrent les retards des hélicoptères Apache qui ont laissé des escadrons de l'armée de terre non opérationnels pendant 15 mois. Le « syndrome Bofors » entretient un comportement d'aversion au risque qui privilégie la paperasserie à la disponibilité opérationnelle. Malgré des essais indigènes réussis, seulement 8 % des 2 800 canons d'artillerie prévus ont été mis en service. Les annulations répétées d'appels d'offres pour des fusils soulignent des problèmes systémiques qui sapent les objectifs du programme Fabriqué en Inde. L'« Année des réformes » de 2025 entend rationaliser la procédure d'acquisition de défense, mais les processus enracinés restent le frein le plus important sur le marché de la défense indien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : domination de l'armée de terre face à l'accélération navale

L'armée de terre commandait 46,12 % du marché de la défense indien en 2025, une position acquise grâce à d'importants besoins de modernisation sur 6 811 km de frontières disputées. Pourtant, le TCAC prévisionnel de 5,07 % de la marine signale une attention croissante portée au domaine maritime alors que l'Inde affirme son influence indo-pacifique. L'INS Vikrant, l'INS Surat et l'INS Vaghsheer sont entrés en service en 2025 avec 75 % de contenu indigène, soulignant la maturité de la construction navale locale. Le programme de sous-marins à propulsion anaérobie du Projet 75I, d'une valeur de 43 000 crores INR (5,02 milliards USD), élève encore davantage la complexité technologique navale.

L'armée de l'air, handicapée par une flotte de 31 escadrons contre 42 autorisés, connaît une progression budgétaire plus lente malgré des besoins urgents. Le programme AMCA de HAL — une coentreprise avec quatre entreprises privées — marque un pivot vers le développement collaboratif de haute technologie. Parallèlement, l'initiative Sprint de la marine vise à déployer 75 nouvelles technologies indigènes chaque année, dépassant les autres armées en intensité de R&D. Les futurs commandements de théâtre intégrés pourraient réorienter les flux de ressources, mais les impératifs terrestres de l'armée de terre resteront l'ancre du marché de la défense indien.

Par type : suprématie des véhicules remise en question par la révolution des systèmes sans pilote

Les véhicules représentaient 28,25 % des revenus de 2025, la taille du marché de la défense en Inde favorisant des plateformes telles que les chars de combat principaux, les transporteurs d'artillerie et les avions de transport. Les exigences en haute altitude ont conduit au programme de char léger Zorawar adapté aux terrains du Ladakh. Cependant, les systèmes sans pilote devraient dépasser toutes les autres catégories avec un TCAC de 7,02 %. Les récentes opérations militaires montrent que les drones en nuée assistés par l'IA se sont révélés être une multiplication de force rentable, et le marché intérieur des drones pourrait atteindre 11 milliards USD d'ici 2030.

Les systèmes de formation et de protection se développent parallèlement au modèle de service Agnipath, qui exige des filières de compétences accélérées. Les suites C4ISR et de guerre électronique gagnent en importance à mesure que les opérations multi-domaines nécessitent une conscience situationnelle unifiée. Les munitions intelligentes et les munitions produites localement répondent à la sécurité d'approvisionnement alors que les importations diminuent. Soutenus par une doctrine dédiée, les acquisitions émergentes dans les domaines spatial et cybernétique contraignent les contractants traditionnels à diversifier leurs portefeuilles ou à risquer l'obsolescence dans le marché de la défense indien en évolution.

Par domaine : domination terrestre face à l'émergence cybernétique

Les opérations terrestres représentent 37,65 % de la taille du marché de la défense en Inde en 2025, reflétant des menaces continentales persistantes. Pourtant, les opérations cybernétiques et dans le spectre électromagnétique connaissent la croissance la plus rapide, avec un TCAC de 6,48 %. La création d'ailes de cyber-opérations de commandement et d'une doctrine interarmées signale la priorité institutionnelle accordée aux capacités cybernétiques offensives.

La modernisation aérienne se concentre sur des chasseurs multirôles intégrant des missiles indigènes tels qu'Astra, tandis que l'expansion navale repose sur des plateformes hauturières comme le Vikrant pour sécuriser les voies maritimes. La militarisation de l'espace s'accélère grâce à la constellation de 52 satellites, intégrant l'industrie privée dans l'orbite de défense. La diffusion de l'IA dans tous les domaines brouille les frontières traditionnelles, pointant vers un avenir où la notion de domaines séparés s'estompe au sein du marché de la défense indien.

Par nature d'approvisionnement : ascendance de la production indigène

La production indigène a capté 61,40 % du marché de la défense indien en 2025 et devrait progresser à un TCAC de 4,95 %. Le mandat d'approvisionnement intérieur à 75 % garantit des volumes pour les entreprises locales et expose des lacunes de capacité dans les semi-conducteurs et les alliages spéciaux. Le déclin relatif de l'approvisionnement étranger masque son caractère critique pour les chasseurs de cinquième génération et les capteurs avancés, où les compétences locales restent naissantes.

L'offre de la Russie d'accès au code source du Su-57E contraste avec les codes Rafale gardés par la France, illustrant comment les dynamiques géopolitiques déterminent la profondeur du transfert de technologie. Le parcours de BrahMos, de coentreprise à 83 % de contenu indigène, montre une voie viable vers la souveraineté. Les corridors de défense en Uttar Pradesh et au Tamil Nadu regroupent les fournisseurs, réduisant les coûts logistiques et favorisant des économies d'échelle qui renforcent le marché de la défense indien.

Analyse géographique

Les vecteurs de menace régionaux et les écosystèmes industriels façonnent les schémas de dépenses de défense à travers l'Inde sur le marché de la défense indien. Les États frontaliers du nord et de l'est bénéficient d'allocations disproportionnées pour les équipements de guerre en haute altitude, des obusiers légers aux véhicules spécialisés pour la mobilité en neige. Le déploiement des chars légers Zorawar au Ladakh illustre les exigences d'approvisionnement dictées par les frontières. Parallèlement, 6 500 crores INR (760,3 millions USD) de mises à niveau des routes frontalières renforcent la logistique et l'accès civil, soulignant les dividendes à double usage de la défense.

Les régions côtières connaissent une intensification de l'activité des actifs navals. Les patrouilles de l'INS Vikrant en mer d'Arabie lors des tensions avec le Pakistan soulignent la pertinence du littoral occidental, tandis que le golfe du Bengale accueille des exercices anti-sous-marins intégrant les plateformes P-8I et MH-60R. Des chantiers navals tels que Mazagon Dock et Goa Shipyard ancrent des chaînes d'approvisionnement localisées, assurant des cycles de révision en temps opportun et la disponibilité des pièces de rechange.

Les corridors industriels de défense concentrent la puissance manufacturière. L'Uttar Pradesh a sécurisé 28 475 crores INR (3,33 milliards USD) d'engagements de 169 entreprises, transformant la ceinture Lucknow-Kanpur en un pôle de production de missiles. Le Tamil Nadu tire parti de son héritage aérospatial, attirant des grands groupes électroniques qui alimentent l'avionique civile et de défense. Les programmes d'incitation du Telangana ont attiré Vem Technologies et d'autres fournisseurs de niveau intermédiaire, diversifiant le risque géographique. Cette empreinte industrielle distribuée renforce la résilience sur le marché de la défense indien et raccourcit les délais de livraison pour les unités de première ligne.

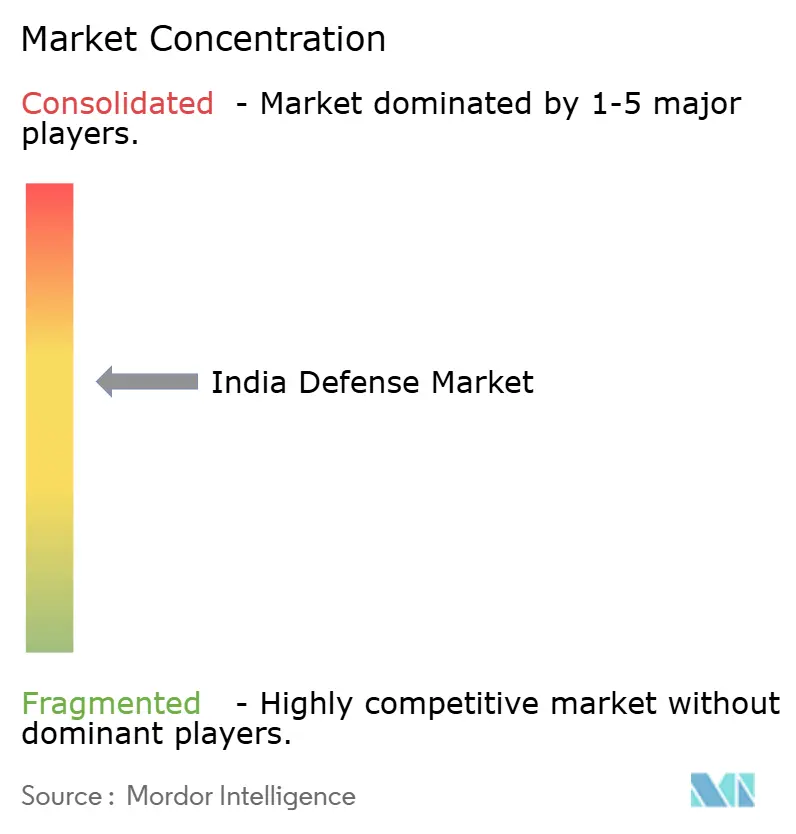

Paysage concurrentiel

La concurrence évolue de modèles centrés sur les entreprises publiques vers des modèles centrés sur les écosystèmes. Hindustan Aeronautics Limited (HAL), Bharat Electronics Ltd. et Mazagon Dock Shipbuilders Limited (MDL) restent dominants, mais leur part combinée des ventes mondiales d'armement n'est que de 1 %, offrant une marge de croissance considérable. L'invitation de HAL à quatre partenaires privés dans le programme de jet AMCA illustre un modèle de partenariat brisant le moule du monopole. Tata Advanced Systems, Adani Defence et L&T Defense exploitent leur envergure, leur solidité financière et leurs alliances mondiales pour surpasser les entreprises publiques en agilité et en coût.

Le transfert de technologie est devenu le principal facteur de différenciation ; la volonté de la Russie de partager le code source du Su-57E signale un alignement stratégique, tandis que l'accès limité de la France au Rafale souligne la prudence commerciale. Des entreprises de niche telles que Data Patterns et Paras Defence exploitent les lacunes dans les niches de contre-drones et de guerre électronique, s'alignant sur l'évolution du marché vers des solutions spécialisées et à haute vélocité. L'élan à l'exportation — 1,5 milliard USD de ventes de BrahMos en Asie du Sud-Est — confirme la graduation de l'Inde de fournisseur intérieur captif à concurrent mondial crédible, renforçant son statut sur le marché de la défense indien.

Leaders du secteur de la défense en Inde

-

Hindustan Aeronautics Limited (HAL)

-

Bharat Electronics Ltd.

-

Defence Research & Development Organisation (DRDO)

-

Tata Advanced Systems Limited (Tata Group)

-

Larsen & Toubro Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le ministère indien de la Défense a signé deux contrats avec Hindustan Aeronautics Limited (HAL) pour l'acquisition de 156 hélicoptères de combat légers (LCH) Prachand, incluant la formation et les équipements associés. Les contrats comprennent 66 LCH pour l'armée de l'air indienne (IAF) et 90 LCH pour l'armée de terre indienne.

- Mars 2025 : Le ministère indien de la Défense a signé deux contrats d'une valeur de 6 900 crores INR (807,09 millions USD) avec Bharat Forge Limited et Tata Advanced Systems Limited pour l'acquisition de systèmes de canons d'artillerie tractés avancés de calibre 155 mm/52 (ATAGS) et de véhicules tracteurs de canons à haute mobilité 6x6.

- Mars 2025 : Le ministère de la Défense de l'Union (MoD) a signé des contrats d'une valeur de 2 500 crores INR (292,4 millions USD) pour l'acquisition de la version chenillée du système de missiles antichar Nag (NAMIS) pour les formations mécanisées de l'armée de terre indienne. Le ministère a également finalisé un contrat avec Force Motors Limited et Mahindra & Mahindra Limited pour fournir environ 5 000 véhicules légers aux forces armées.

Périmètre du rapport sur le marché de la défense en Inde

Le marché de la défense indien couvre tous les aspects des acquisitions de véhicules militaires, d'armements et d'autres équipements, ainsi que les plans de mise à niveau et de modernisation. Le rapport fournit également des informations sur l'allocation budgétaire et les dépenses du pays dans les périodes passées, présentes et prévisionnelles.

Le marché de la défense indien est segmenté par forces armées et par type. Le segment des forces armées divise le marché en armée de terre, marine et armée de l'air. Par type, le marché est classé en aéronefs à voilure fixe, aéronefs à voilure tournante, véhicules terrestres, navires de guerre, C4ISR, armes et munitions, équipements de protection et de formation, et systèmes sans pilote. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la défense indien. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cybernétique et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cybernétique et spectre électromagnétique | |

| Par nature d'approvisionnement | Production indigène |

| Approvisionnement étranger |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la défense en Inde ?

Le marché de la défense en Inde s'élève à 31,76 milliards USD en 2026 et devrait atteindre 38,73 milliards USD d'ici 2031, avec un TCAC de 4,05 %.

Quelle armée connaît la croissance la plus rapide ?

La marine est l'armée en expansion la plus rapide, avec un TCAC attendu de 5,07 % jusqu'en 2031, soutenu par des investissements dans les capacités hauturières.

Quelle part des approvisionnements de défense de l'Inde est d'origine intérieure ?

La production indigène représente 61,40 % de la valeur totale des approvisionnements et est soutenue par un mandat d'approvisionnement intérieur de 75 % pour les fonds de modernisation.

Pourquoi les systèmes sans pilote sont-ils importants pour la modernisation de la défense en Inde ?

Les drones assistés par l'IA ont prouvé leur efficacité lors de diverses opérations militaires et devraient croître à un TCAC de 7,02 %, offrant une multiplication de force rentable.

Quels sont les principaux risques de la chaîne d'approvisionnement auxquels font face les fabricants de défense indiens ?

La forte dépendance au lithium et au silicium chinois, couplée aux pénuries de semi-conducteurs, pose des vulnérabilités critiques que la Mission nationale des minéraux critiques vise à compenser.

Comment l'Inde exploite-t-elle les actifs spatiaux à des fins de défense ?

Une constellation de 52 satellites gérée par l'Agence spatiale de défense renforcera les capacités C4ISR, avec 31 satellites construits par des partenaires privés dans le cadre d'un programme de 25 000 crores INR (2,92 milliards USD).

Dernière mise à jour de la page le: