Taille et part du marché de la restauration collective en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

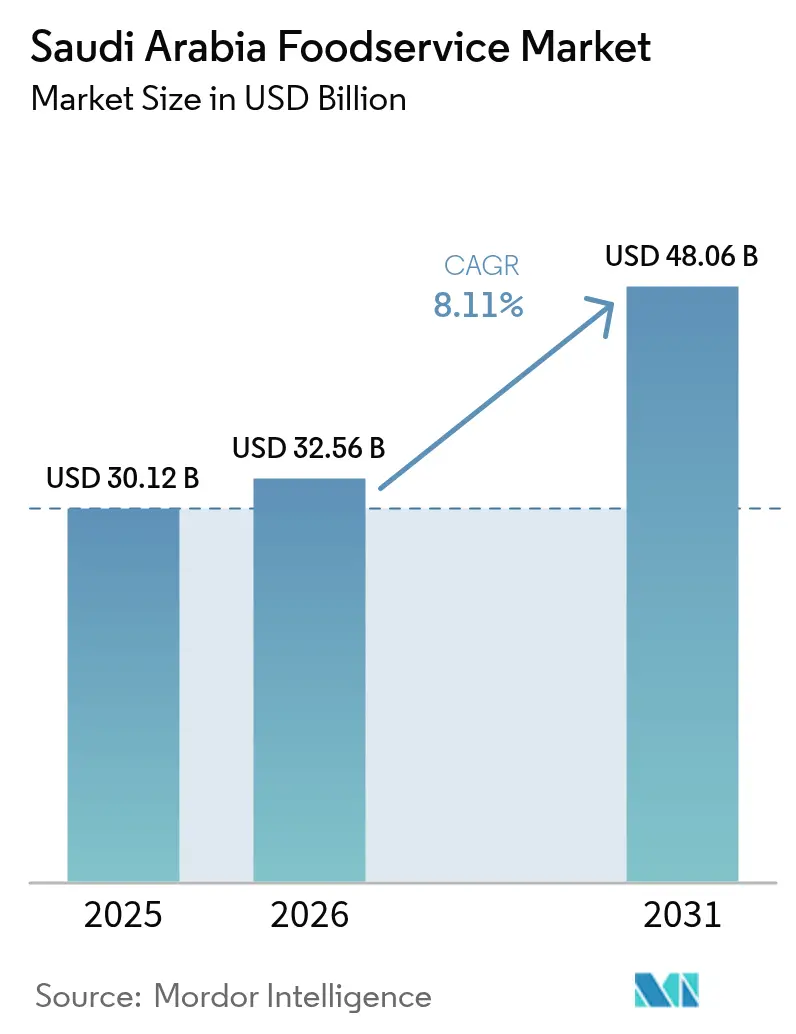

| Taille du marché de l'année de base (2025) | 30.12 Milliards de dollars |

| Taille du Marché (2026) | 32.56 Milliards de dollars |

| Taille du Marché (2031) | 48.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration collective en Arabie Saoudite par Mordor Intelligence

La taille du marché de la restauration collective en Arabie Saoudite devrait passer de 30,12 milliards USD en 2025 à 32,56 milliards USD en 2026, pour atteindre 48,06 milliards USD d'ici 2031, avec un TCAC de 8,11 % sur la période 2026-2031. Cette croissance s'aligne sur la Vision 2030, qui place l'hôtellerie et la restauration comme moteurs essentiels de la diversification économique. Les médias sociaux et les festivals gastronomiques jouent un rôle significatif dans la formation des préférences des consommateurs. Les grands projets urbains tels que NEOM, Qiddiya et la destination de la mer Rouge intègrent des restaurants, des cafés et des cuisines exclusivement dédiées à la livraison dans leurs conceptions. À mesure que les modes de vie évoluent vers davantage de commodité, la demande de plats à emporter et de repas à la demande est en pleine croissance. La hausse des revenus disponibles, une population jeune à l'aise avec les technologies numériques et la libéralisation progressive des normes sociales élargissent le marché de la restauration hors domicile. La restauration expérientielle et les concepts gastronomiques thématiques gagnent en popularité auprès des consommateurs. Des réglementations favorables à la restauration collective et des normes strictes de sécurité alimentaire favorisent la croissance du marché. Des investissements privés et publics substantiels dans la logistique de la chaîne du froid, les systèmes de livraison du dernier kilomètre et les infrastructures de paiement intelligentes réduisent les défis opérationnels et permettent une expansion plus rapide vers les villes secondaires. Parallèlement, les mandats gouvernementaux promouvant l'approvisionnement local et des ratios d'emploi saoudiens plus élevés incitent les opérateurs à restructurer leurs chaînes d'approvisionnement. Bien que cela introduise une certaine complexité, cela encourage également des entreprises à intégration verticale qui captent davantage de valeur au sein du Royaume.

Points clés du rapport

- Par type de service de restauration, les restaurants à service complet détenaient 53,62 % de la part du marché de la restauration collective en Arabie Saoudite en 2025, tandis que les cafés et bars affichaient la croissance la plus rapide avec un TCAC de 11,82 % qui devrait se poursuivre jusqu'en 2031.

- Par type de point de vente, les points de vente en chaîne se sont développés à un TCAC de 11,18 % et sont en passe de réduire l'écart avec les opérateurs indépendants, qui détenaient 57,86 % du marché de la restauration collective en Arabie Saoudite en 2025.

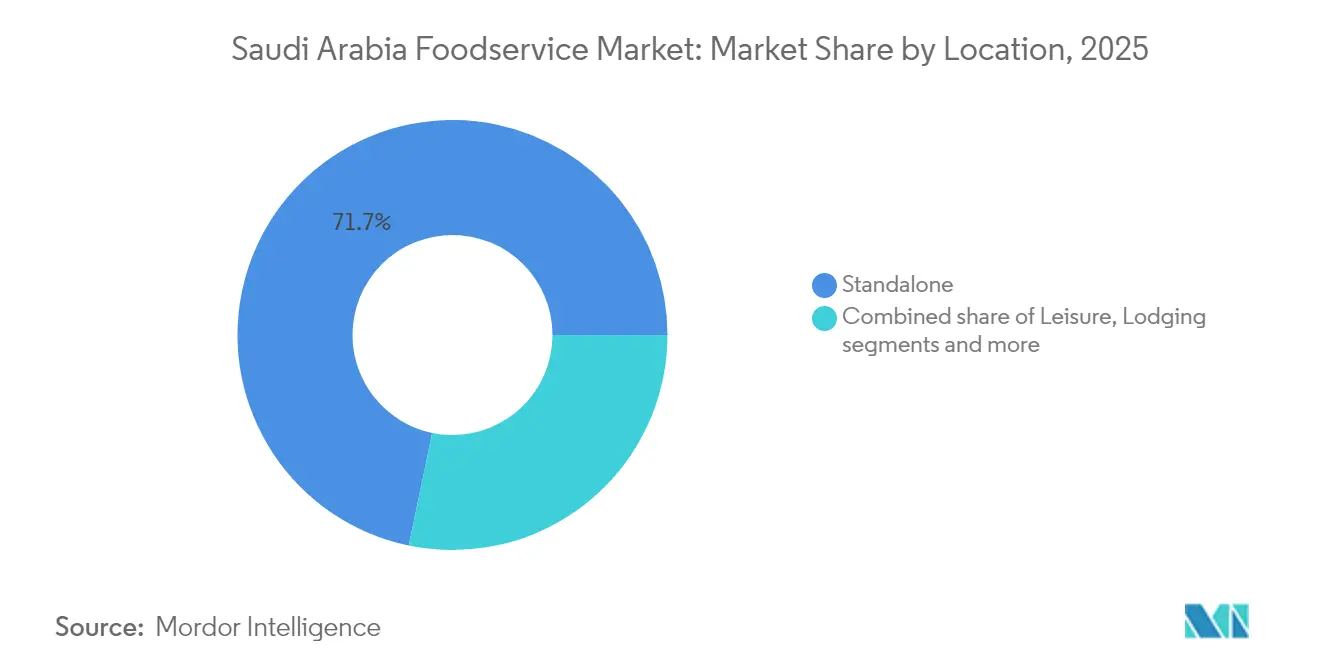

- Les emplacements autonomes représentaient 71,74 % de la taille du marché de la restauration collective en Arabie Saoudite en 2025, tandis que les lieux de loisirs affichaient la croissance de segment la plus élevée avec un TCAC de 10,93 %.

- Le service sur place dominait avec une part de 75,66 %, mais les services de livraison progressaient à un TCAC de 11,14 % grâce à la prolifération des cuisines fantômes et au déploiement national de la 5G.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration collective en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion et modernisation des infrastructures urbaines | +1.8% | National, gains précoces à Riyad, NEOM, mer Rouge | Long terme (≥ 4 ans) |

| Influence croissante des médias sociaux liés à l'alimentation et des festivals gastronomiques | +1.6% | Centres urbains, notamment Riyad et Djeddah | Moyen terme (2-4 ans) |

| Essor des cuisines fantômes et des marques exclusivement virtuelles | +1.4% | Grandes villes avec des réseaux de livraison denses | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les aliments pratiques et prêts à consommer | +1.2% | À l'échelle nationale avec concentration urbaine | Moyen terme (2-4 ans) |

| Culture forte du café et des cafés | +0.8% | À l'échelle du Royaume, dans les quartiers commerciaux | Moyen terme (2-4 ans) |

| Expansion des chaînes de restauration rapide et de restauration décontractée rapide | +0.6% | National, sites favorables aux franchises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion et modernisation des infrastructures urbaines

Le secteur de la restauration collective en Arabie Saoudite connaît une croissance significative, portée par des projets d'infrastructure à grande échelle tels que NEOM et le Projet de la mer Rouge. Ces développements vont au-delà de la simple construction et créent des communautés autosuffisantes dans lesquelles la restauration collective est une composante essentielle. La Vision 2030 de l'Arabie Saoudite est un moteur clé de cette expansion rapide. Un exemple marquant est le Pôle alimentaire de Djeddah, inauguré en novembre 2024. Couvrant 11 millions de mètres carrés et bénéficiant d'un investissement de 20 milliards SAR[1]Source : Agence de presse saoudienne, « L'Arabie Saoudite établit un record mondial avec le plus grand pôle alimentaire », spa.gov.sa, il est désormais le plus grand parc alimentaire au monde. Les projets urbains à Riyad augmentent la densité de restaurants, tandis que les nouveaux quartiers commerciaux privilégient des conceptions à usage mixte pour améliorer l'accessibilité à la restauration collective. La construction de centres commerciaux modernes, de cours de restauration connectées au métro et de pôles récréatifs crée de nouvelles zones commerciales, offrant des opportunités significatives pour les opérateurs de restaurants à service rapide (RSR). Les marques spécialisées dans les formats de restauration décontractée rapide et pratique en bénéficient particulièrement. En 2024, le Fonds d'investissement public, par le biais de son Programme d'activation des investissements touristiques, a investi 42 milliards SAR dans les infrastructures d'accueil[2]Source : Ministère du tourisme, « Investissez dans le secteur touristique de l'Arabie Saoudite », cdn.mt.gov.sa, garantissant une demande continue pour les RSR dans les zones à fort trafic. Les améliorations du réseau de transport, notamment le Métro de Riyad et l'élargissement des autoroutes, réduisent les délais de livraison et élargissent les zones de marché desservies par les RSR. Par ailleurs, les cadres réglementaires de l'Autorité saoudienne de l'alimentation et du médicament veillent à ce que ces investissements en infrastructure respectent les normes de sécurité alimentaire, assurant la stabilité à long terme du marché.

Influence croissante des médias sociaux liés à l'alimentation et des festivals gastronomiques

En Arabie Saoudite, les médias sociaux transforment considérablement la culture alimentaire, allant au-delà des approches marketing traditionnelles pour influencer fondamentalement les habitudes de consommation. Les jeunes générations sont à l'avant-garde de cette transformation, stimulant la demande pour une restauration expérientielle qui valorise l'attrait visuel et la capacité à être partagée sur les plateformes sociales autant que la qualité gustative. La notoriété croissante des influenceurs culinaires et le rôle d'Instagram dans la découverte de restaurants ont amplifié l'importance de plats esthétiquement attrayants et d'environnements de restauration uniques. Par conséquent, les opérateurs de restaurants investissent de plus en plus dans des designs intérieurs frappants et des menus innovants optimisés pour l'engagement numérique. Par ailleurs, les festivals gastronomiques et les événements culturels sont devenus des canaux marketing essentiels, jouant un rôle critique dans la promotion des expériences culinaires. Le soutien du gouvernement saoudien au tourisme culinaire, dans le cadre de son initiative Vision 2030, souligne l'intégration de la culture alimentaire dans la stratégie plus large de développement économique. Cette influence portée par les médias sociaux a engendré des changements rapides dans la demande des consommateurs, favorisant les opérateurs agiles capables d'innover rapidement leurs menus et d'adapter leurs concepts aux tendances en évolution. En revanche, les établissements traditionnels font face à des défis pour maintenir leur pertinence sans adopter des stratégies d'engagement numérique efficaces. Ce phénomène a été particulièrement bénéfique pour les segments des cafés et du café de spécialité, où une forte présence sur les médias sociaux a été directement liée à une augmentation de la fréquentation et à la capacité d'imposer des tarifs premium. L'interaction entre la visibilité numérique et le comportement des consommateurs souligne l'importance croissante des médias sociaux en tant que moteur essentiel du succès dans la culture alimentaire en évolution de l'Arabie Saoudite.

Essor des cuisines fantômes et des marques exclusivement virtuelles

En 2024, le secteur de la restauration collective saoudien a connu une transformation significative avec l'adoption croissante des cuisines fantômes. Ces installations innovantes permettent aux opérateurs de gérer plusieurs marques virtuelles depuis un seul emplacement, optimisant ainsi l'efficacité opérationnelle. En éliminant le besoin d'établissements physiques traditionnels, les cuisines fantômes aident les opérateurs à éviter des dépenses immobilières substantielles, qui peuvent représenter 20 à 35 % du chiffre d'affaires dans les zones à forte demande telles que Riyad et Djeddah. L'Autorité saoudienne de l'alimentation et du médicament a introduit un cadre de délivrance de licences pour les cuisines fantômes en 2024, apportant la clarté réglementaire tant attendue. Ce cadre favorise non seulement les investissements dans le secteur, mais garantit également que les normes de sécurité alimentaire restent au même niveau que celles des restaurants conventionnels. Les stratégies de marques virtuelles permettent aux restaurants établis d'explorer et de tester de nouveaux concepts culinaires sans les risques financiers et logistiques associés à l'expansion physique. Parallèlement, les opérateurs de cuisines fantômes pures peuvent entrer sur le marché avec des besoins en capital considérablement réduits, rendant le modèle très attractif. Cette approche s'aligne parfaitement avec la population majoritairement jeune et à l'aise avec les technologies numériques de l'Arabie Saoudite, qui préfère de plus en plus la commande de repas en ligne. L'utilisation généralisée des smartphones dans le pays soutient davantage la logistique de livraison avancée, garantissant un service efficace et ponctuel. De plus, l'Union internationale des télécommunications (UIT) a signalé qu'en 2024, 100 % des individus en Arabie Saoudite étaient des utilisateurs d'Internet[3]Source : Union internationale des télécommunications (UIT), « Individus utilisant Internet (% de la population) - Arabie Saoudite », worldbank.org, soulignant la solide infrastructure numérique qui sous-tend le succès des cuisines fantômes.

Préférence croissante des consommateurs pour les aliments pratiques et prêts à consommer

À mesure que les habitudes traditionnelles de cuisine à domicile continuent d'évoluer, les changements démographiques tels que la montée des ménages à double revenu et l'allongement des heures de travail stimulent considérablement la demande de solutions alimentaires axées sur la commodité, notamment les repas prêts à consommer (RPC). En Arabie Saoudite, la participation croissante des femmes à la vie active, soutenue par les initiatives d'emploi de la Vision 2030, a créé un segment croissant de consommateurs pressés par le temps qui privilégient la commodité à la préparation traditionnelle des repas. Ce changement a conduit à une variété élargie d'options alimentaires pratiques et de repas prêts à consommer, notamment des offres axées sur la santé, certifiées halal, biologiques et personnalisables, qui répondent aux préférences alimentaires changeantes et aux besoins nutritionnels des consommateurs modernes. La pénétration croissante des épiceries de proximité et l'expansion des canaux de commerce moderne ont fourni des réseaux de distribution robustes pour les concepts de restauration collective à emporter. Simultanément, l'adoption croissante des plateformes d'épicerie en ligne a permis le développement de modèles hybrides de commerce de détail et de restauration collective, combinant la commodité des achats en ligne avec des solutions de repas prêts à consommer. Notamment, les jeunes consommateurs, en particulier ceux de moins de 30 ans, sont de plus en plus disposés à payer un supplément pour la commodité, reflétant un changement de comportement des consommateurs qui soutient l'expansion des marges pour les opérateurs qui combinent avec succès commodité et offres de haute qualité. Cette tendance ne se limite pas aux solutions de repas individuels mais s'étend aux options de commodité familiales. Les opérateurs capitalisent sur cette opportunité en introduisant des offres groupées qui remplacent les repas cuisinés à la maison traditionnels, leur permettant de capter des valeurs de transaction plus élevées. Ces solutions groupées répondent non seulement aux besoins des ménages occupés, mais s'alignent également sur le changement plus large vers des habitudes de consommation axées sur la commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement et difficultés d'approvisionnement en ingrédients | −0.9% | National, aigu dans les villes éloignées | Moyen terme (2-4 ans) |

| Pression des chaînes multinationales et nationales sur les petits opérateurs | −0.7% | Centres urbains à forte pénétration des chaînes | Court terme (≤ 2 ans) |

| Problèmes de cohérence de la qualité parmi les indépendants | −0.5% | À l'échelle nationale, en particulier dans les établissements familiaux | Moyen terme (2-4 ans) |

| Changements fréquents de politique ou de fiscalité sur les denrées alimentaires et les boissons | −0.4% | Environnement réglementaire national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la chaîne d'approvisionnement et difficultés d'approvisionnement en ingrédients

Les opérateurs de restauration collective saoudiens, en particulier les indépendants qui ne bénéficient pas des avantages des économies d'achat à grande échelle, font face à des défis significatifs en raison des fluctuations monétaires et des perturbations d'approvisionnement. Ces problèmes sont particulièrement évidents dans les importations de café, où de telles perturbations peuvent rapidement éroder les marges bénéficiaires. L'éloignement géographique du Royaume par rapport aux principales régions agricoles exacerbe les difficultés logistiques, qui s'aggravent lors de conflits régionaux ou de perturbations mondiales de la chaîne d'approvisionnement. Par conséquent, les opérateurs sont souvent contraints de maintenir des niveaux de stocks plus élevés pour atténuer les risques, entraînant une immobilisation substantielle du fonds de roulement. Pour remédier à ces vulnérabilités, le gouvernement saoudien a lancé des initiatives visant à renforcer la sécurité alimentaire par la production locale. Par exemple, des partenariats comme la coentreprise entre Hilton Foods et NADEC pour la transformation de la viande sont conçus pour réduire la dépendance aux importations. Cependant, atteindre une échelle significative dans ces efforts prendra plusieurs années. L'approvisionnement en produits frais présente des obstacles supplémentaires, car garantir une qualité constante et gérer la durée de conservation nécessitent une infrastructure avancée de chaîne du froid. Malheureusement, de nombreux opérateurs indépendants ne disposent pas des ressources financières nécessaires pour investir dans de tels systèmes. De plus, la concentration des installations d'importation dans les principaux ports crée des disparités régionales de prix, plaçant les opérateurs dans les villes secondaires dans une position concurrentielle désavantageuse. S'ajoutant à ces complexités, les exigences de certification halal pour l'approvisionnement international introduisent des défis supplémentaires, augmentant à la fois le coût et la complexité des processus d'approvisionnement.

Pression des chaînes multinationales et nationales sur les petits opérateurs

Les opérateurs en chaîne capitalisent sur leur accès supérieur au capital, leurs opérations standardisées et leurs vastes ressources marketing, qui leur confèrent des avantages concurrentiels significatifs par rapport aux restaurants indépendants. Ces avantages sont particulièrement évidents dans les emplacements de premier choix, où les négociations de baux favorisent souvent les locataires ayant de solides profils de crédit en raison de leur stabilité financière perçue. Les franchises multinationales bénéficient de systèmes opérationnels bien établis et d'une large notoriété de marque, leur permettant de réduire les coûts d'acquisition de clients. En revanche, les opérateurs indépendants sont contraints de réaliser des investissements substantiels dans les efforts de marketing et le maintien de la cohérence de la qualité, souvent sans la certitude d'obtenir les rendements souhaités. La prévalence croissante des plateformes de livraison a encore amplifié l'avantage concurrentiel des opérateurs en chaîne. Ils utilisent efficacement les campagnes de marketing nationales et maintiennent une présence numérique cohérente, ce qui améliore leur visibilité dans la découverte via les applications et l'engagement des clients. De plus, l'adoption de technologies avancées, telles que les systèmes de point de vente et les outils de gestion des stocks, entraîne des coûts significatifs. Ces coûts créent des barrières qui impactent de manière disproportionnée les petits opérateurs, tandis que les opérateurs en chaîne bénéficient d'économies d'échelle et d'équipes de support informatique dédiées. Les opérateurs indépendants font face à des défis accrus dans les zones à fort trafic, telles que les centres commerciaux et les aéroports, où les propriétaires privilégient de plus en plus les locataires en chaîne. Cette préférence découle de la fiabilité opérationnelle et de la stabilité financière qu'apportent les opérateurs en chaîne, les rendant plus attractifs pour les propriétaires dans ces emplacements compétitifs et à forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service de restauration : les restaurants à service complet dominent malgré l'accélération des cafés

Les restaurants à service complet détiennent une part de marché de 53,62 % en 2025, soulignant la préférence des consommateurs saoudiens pour les expériences de restauration qui combinent engagement social et variété de cuisines. La domination des restaurants à service complet est ancrée dans des habitudes culturelles de restauration qui privilégient les réunions familiales et les divertissements d'affaires. Cela est particulièrement évident dans la popularité des cuisines asiatiques, du Moyen-Orient et nord-américaines, qui séduisent à la fois les goûts locaux et les communautés expatriées. Pendant ce temps, les cafés et bars connaissent la croissance la plus rapide, avec un TCAC de 11,82 % projeté jusqu'en 2031. Cette croissance est portée par l'urbanisation rapide et l'augmentation des revenus disponibles, qui encouragent les consommateurs à opter pour des cafés décontractés mais élégants qui correspondent à leurs modes de vie modernes et chargés. Les cuisines fantômes émergent comme un segment perturbateur, utilisant des modèles axés sur la livraison pour attirer les consommateurs axés sur la commodité tout en contournant les investissements immobiliers traditionnels. Ces modèles sont soutenus par les cadres de délivrance de licences de l'Autorité saoudienne de l'alimentation et du médicament qui facilitent une entrée rapide sur le marché.

Les restaurants à service rapide maintiennent une croissance régulière, soutenue par les expansions de franchises et la localisation des menus. Les zones urbaines connaissent une demande accrue pour les hamburgers, les pizzas et les plats à base de viande. Ce segment bénéficie d'opérations standardisées qui garantissent une qualité constante, répondant à un défi clé auquel font face les opérateurs indépendants. Au sein du segment des cafés, les cafés de spécialité et les salons de thé stimulent le positionnement premium. Des partenariats, tels que la collaboration de Costa Coffee avec la Société saoudienne du café, illustrent comment les marques internationales intègrent l'approvisionnement local pour renforcer l'authenticité. De plus, les bars à jus, smoothies et desserts capitalisent sur les tendances soucieuses de la santé et leur attrait sur les médias sociaux, notamment auprès des jeunes générations qui valorisent les présentations visuellement attrayantes ainsi que les bénéfices nutritionnels.

Par point de vente : la domination des indépendants face à l'expansion des chaînes

Les points de vente indépendants détiennent une part de marché de 57,86 % en Arabie Saoudite en 2025, soulignant la culture entrepreneuriale alimentaire du pays et la préférence pour les saveurs locales. Cependant, les points de vente en chaîne connaissent une croissance rapide, atteignant un TCAC de 11,18 % porté par la pénétration rapide des modèles de franchise sur le marché. La domination soutenue des opérateurs indépendants reflète la demande des consommateurs pour des expériences de restauration authentiques et adaptées localement, que les opérateurs en chaîne peinent souvent à reproduire, notamment dans les segments où les recettes familiales et les spécialités régionales constituent un avantage concurrentiel. À l'inverse, les points de vente en chaîne bénéficient d'un meilleur accès au capital, d'une formation standardisée et d'une intégration technologique, permettant une croissance plus rapide, ce que les opérateurs indépendants ne peuvent réaliser qu'avec des investissements substantiels.

Les expansions de franchises sont soutenues par des initiatives gouvernementales favorisant la croissance des petites entreprises et les investissements étrangers. Par exemple, des marques internationales comme Café Barbera collaborent avec des opérateurs locaux pour entrer rapidement sur le marché tout en maintenant le contrôle opérationnel. Simultanément, les opérateurs indépendants font face à des défis croissants liés aux exigences des plateformes de livraison, à la hausse des coûts de marketing numérique et aux exigences de standardisation de la qualité, qui favorisent les opérateurs disposant de solides systèmes de soutien. Le paysage concurrentiel varie considérablement selon l'emplacement : les points de vente en chaîne obtiennent de meilleurs résultats dans les centres commerciaux, les aéroports et les zones commerciales, où les opérations standardisées et la notoriété de la marque offrent des avantages. En revanche, les opérateurs indépendants excellent dans les quartiers résidentiels et les districts de restauration traditionnels, où l'expertise locale et les liens communautaires favorisent la fidélité des clients.

Par emplacement : les emplacements autonomes dominent tandis que les lieux de loisirs s'accélèrent

Les emplacements autonomes dominent le marché avec une part de 71,74 % en 2025, soulignant l'importance des quartiers de restaurants traditionnels et de la restauration de proximité dans la culture saoudienne. Les restaurants dans ces zones servent de pôles sociaux, incitant souvent à des visites dédiées plutôt qu'à une consommation axée sur la commodité. Les lieux de loisirs connaissent un fort TCAC de 10,93 %, porté par le développement d'infrastructures de divertissement qui créent de nouvelles opportunités de consommation. L'accent mis par la Vision 2030 sur l'amélioration du secteur du divertissement, notamment les parcs d'attractions, les quartiers culturels et les installations sportives, a créé un public captif pour les lieux de loisirs, permettant des tarifs premium et des horaires d'exploitation prolongés.

Les lieux de voyage, tels que les aéroports et les pôles de transport, connaissent une croissance significative à mesure que les volumes de passagers progressent vers l'objectif touristique 2030 de 150 millions de visiteurs. Le contrat d'Avolta à l'Aéroport international King Khalid illustre la transformation du secteur en destinations de restauration complètes. Les emplacements de commerce de détail dans les centres commerciaux bénéficient d'un flux constant de visiteurs, mais font face à des pressions sur les marges en raison des coûts de location élevés et de la concurrence des cours de restauration. La restauration collective dans les établissements d'hébergement gagne du terrain grâce à l'expansion du secteur hôtelier et à l'augmentation des voyages d'affaires. Cependant, elle reste limitée par un inventaire de chambres d'hôtel qui ne répond pas aux ambitieux objectifs touristiques du pays.

Par type de service : le leadership du service sur place remis en question par la croissance de la livraison

Les services de restauration sur place détiennent une part de marché de 75,66 % en 2025, reflétant la préférence culturelle de l'Arabie Saoudite pour la restauration communautaire et les repas en famille. Les services de livraison, quant à eux, progressent à un TCAC de 11,14 %, portés par l'essor des plateformes numériques et des cuisines fantômes. La domination continue des services de restauration sur place souligne la nature expérientielle de la restauration collective dans la culture saoudienne, où les restaurants remplissent d'importants rôles sociaux, notamment pour les repas en famille et les divertissements d'affaires, que les services de livraison ne peuvent pas entièrement reproduire. Cependant, les services de livraison se développent rapidement grâce aux avancées logistiques, à un éventail plus large d'options de paiement et à l'adoption croissante de modes de vie axés sur la commodité.

Les services à emporter occupent une position distincte, bénéficiant de la tendance à la restauration rapide tout en évitant les complexités de la logistique de livraison. Cela est particulièrement évident dans les quartiers d'affaires et les pôles de transport, où les consommateurs pressés cherchent des solutions de repas rapides. À mesure que les opérateurs intègrent de plus en plus les services sur place, à emporter et de livraison via des systèmes de commande unifiés et des opérations de cuisine rationalisées, les frontières entre ces types de services deviennent moins définies. Malgré cette croissance, les services de livraison font face à des défis tels que les commissions, qui représentent généralement 20 à 35 % de la valeur de la commande. Pour maintenir la rentabilité sur tous les canaux de service, les opérateurs se concentrent sur les articles de menu à marge plus élevée et l'amélioration de l'efficacité opérationnelle.

Analyse géographique

Le marché de la restauration collective en Arabie Saoudite présente des différences régionales notables, Riyad et Djeddah accueillant la plus forte concentration d'établissements de restauration et se classant en tête en termes de consommation par habitant. Les villes secondaires telles que Dammam, Al-Ahsa et Hail affichent des tendances de consommation uniques influencées par les préférences culturelles locales et les facteurs économiques. À Riyad, les ménages dînent à l'extérieur environ deux fois par semaine, portés par des revenus disponibles plus élevés et une plus grande ouverture aux cuisines internationales. Djeddah, quant à elle, se caractérise par un intérêt marqué pour les options de restauration riches en fibres et à base de fruits de mer, reflétant sa situation côtière et sa démographie diversifiée. La région de la capitale bénéficie d'une demande constante pour les restaurants décontractés et haut de gamme, soutenue par l'emploi gouvernemental et les voyages d'affaires. Pendant ce temps, le rôle de Djeddah en tant que pôle commercial et porte d'entrée pour les pèlerins du Hajj garantit une demande constante en restauration collective tout au long de l'année, avec des pics lors des saisons de tourisme religieux.

Dans les régions du nord comme Hail, la cuisine saoudienne traditionnelle, notamment les plats à base de riz tels que le Kabsa, est très appréciée. Cela crée des opportunités pour les opérateurs capables de proposer des recettes traditionnelles authentiques tout en maintenant des standards de service modernes. Dans la Province orientale, les villes comme Dammam et Al-Ahsa affichent une préférence pour les plats riches en viande et les spécialités traditionnelles comme le Harees, soulignant des goûts culturels qui favorisent les opérateurs spécialisés dans la préparation de cuisines régionales. L'alignement de la demande de restauration collective sur les priorités de développement de la Vision 2030 devient de plus en plus évident. Les méga-projets à NEOM, la mer Rouge et Qiddiya établissent de nouveaux pôles de consommation qui nécessitent une infrastructure de restauration collective complète dès le départ, plutôt que de s'appuyer sur une croissance organique du marché.

Les grandes villes d'Arabie Saoudite bénéficient de réseaux logistiques avancés, permettant un approvisionnement diversifié en ingrédients et des opérations de livraison efficaces. Les villes plus petites, cependant, font face à des défis de distribution qui limitent la variété des menus et augmentent les coûts opérationnels. La concentration des installations de transformation alimentaire à Riyad et Djeddah offre des avantages en termes de coûts pour les opérateurs dans ces zones. En revanche, les villes secondaires s'appuient souvent sur des réseaux de distribution plus coûteux, ce qui affecte les stratégies de tarification et les marges bénéficiaires. Les initiatives gouvernementales, telles que le développement de pôles alimentaires de MODON à Djeddah, visent à établir des villes industrielles dans diverses régions, favorisant des chaînes d'approvisionnement régionales plus équilibrées et réduisant potentiellement les disparités géographiques de coûts sur la période de prévision.

Paysage concurrentiel

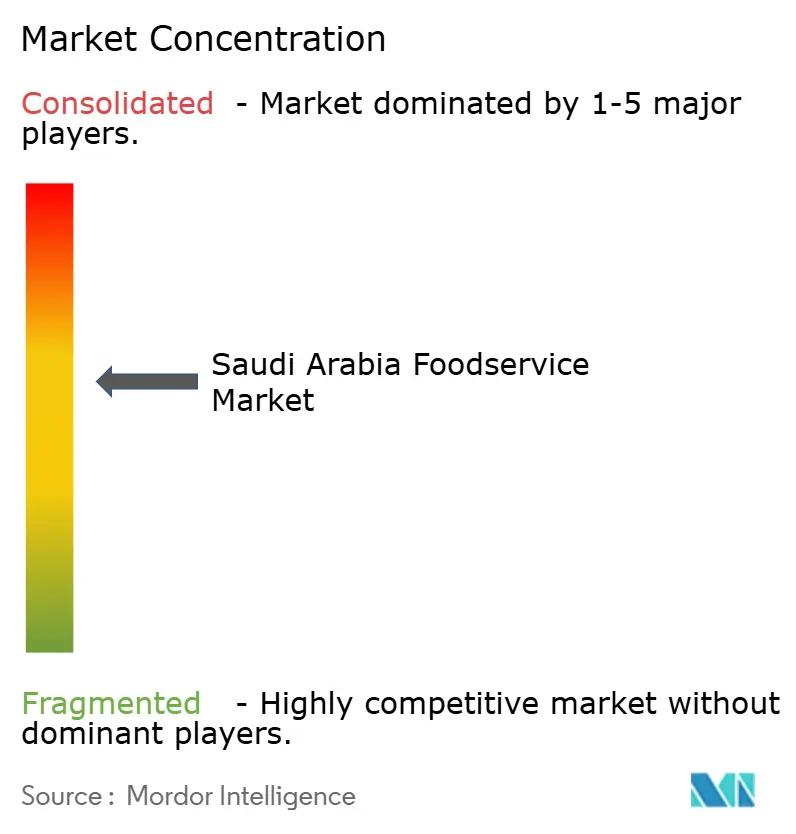

Le marché de la restauration collective en Arabie Saoudite est modérément fragmenté, avec des champions locaux établis qui se font concurrence intensément face aux chaînes internationales en expansion. Les acteurs locaux tels que ALBAIK, Herfy et Kudu exploitent leur compréhension culturelle et leurs opérations rentables pour maintenir de solides positions sur le marché. En revanche, les marques internationales utilisent des systèmes standardisés et des ressources marketing mondiales pour se développer rapidement. L'intensité de la concurrence varie selon les segments : les restaurants à service rapide connaissent une expansion agressive en raison des modèles de franchise qui abaissent les barrières à l'entrée, tandis que la restauration à service complet reste plus fragmentée en raison des exigences plus élevées en capital et du besoin d'expertise culinaire locale.

Les acteurs clés du marché comprennent ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands Inc et Restaurant Brands International. Le marché de la restauration collective en Arabie Saoudite est marqué par des initiatives stratégiques des principaux acteurs axées sur l'expansion et l'innovation. Les entreprises investissent de plus en plus dans de nouvelles installations de production et points de vente de restaurants, notamment dans les zones urbaines à fort trafic et les zones commerciales émergentes. L'innovation produit est une priorité, avec des acteurs introduisant de nouveaux articles de menu, des options plus saines et des offres localisées pour répondre aux préférences changeantes des consommateurs. Les leaders du marché mettent également l'accent sur les initiatives de développement durable et les certifications de qualité pour renforcer leurs positions tout en se développant via des modèles de franchise et des coentreprises. Notamment, les entreprises alimentaires saoudiennes établissent des références en matière d'excellence opérationnelle.

L'adoption des technologies est devenue un différenciateur concurrentiel essentiel, avec des opérateurs investissant dans la personnalisation pilotée par l'IA, les systèmes de commande automatisés et l'optimisation de la livraison pour améliorer l'efficacité opérationnelle et l'expérience client. Les opérateurs de cuisines fantômes comme Kaykroo et les marques virtuelles émergentes remodèlent le paysage concurrentiel en permettant des tests rapides de concepts et une entrée sur le marché sans les contraintes immobilières traditionnelles. Ce changement incite les opérateurs établis à réévaluer leurs stratégies de localisation et leurs modèles opérationnels. L'environnement réglementaire, notamment les exigences de délivrance de licences de l'Autorité saoudienne de l'alimentation et du médicament et les mandats d'emploi de la saudisation, impose des coûts de conformité qui bénéficient aux opérateurs dotés de solides capacités administratives, tandis que les indépendants plus petits peinent à équilibrer la conformité réglementaire et les exigences opérationnelles. Les partenariats stratégiques entre opérateurs internationaux et entités locales, tels que la coentreprise de Hilton Foods avec NADEC, soulignent l'importance croissante de l'expertise locale et de la navigation réglementaire par rapport à l'expansion autonome des marques.

Leaders du secteur de la restauration collective en Arabie Saoudite

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

McDonald's Corporation

Yum! Brands Inc

Restaurant Brands International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tanmiah a conclu un partenariat avec McDonald's Arabie Saoudite pour améliorer les normes de production avicole dans le Royaume. Ce partenariat met en évidence un intérêt commun pour l'augmentation de l'approvisionnement en volaille d'origine locale auprès de la chaîne de restaurants à service rapide mondialement reconnue.

- Avril 2025 : Pret A Manger a inauguré son premier point de vente en Arabie Saoudite, situé dans les Olaya Towers de Riyad. Cette initiative marque une étape clé dans la stratégie d'expansion plus large de la marque dans la région du Conseil de coopération du Golfe (CCG).

- Octobre 2024 : Dunkin a ouvert son 800e magasin en Arabie Saoudite en collaboration avec Shahia Food Limited Company. Le magasin propose une variété de menus et de produits alimentaires.

- Juillet 2024 : La marque Gong Cha a ouvert son premier magasin à Riyad. Gong Cha est une chaîne taïwanaise de thé à bulles qui s'est associée à Shahia Food Limited Company pour étendre sa présence en Arabie Saoudite.

Périmètre du rapport sur le marché de la restauration collective en Arabie Saoudite

Les cafés et bars, les cuisines fantômes, les restaurants à service complet et les restaurants à service rapide sont couverts comme segments par type de service de restauration. Les points de vente en chaîne et les points de vente indépendants sont couverts comme segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, l'autonome et le voyage sont couverts comme segments par emplacement.| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Cafés de spécialité et salons de thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Amérique latine | ||

| Moyen-Orient | ||

| Amérique du Nord | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Hamburger | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Sur place |

| À emporter |

| Livraison |

| Par type de service de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars à jus/smoothies/desserts | |||

| Cafés de spécialité et salons de thé | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Amérique latine | |||

| Moyen-Orient | |||

| Amérique du Nord | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Hamburger | |||

| Glaces | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyage | |||

| Par type de service | Sur place | ||

| À emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration collective dans lequel les clients sont assis à une table, passent leur commande à un serveur et se font servir les repas à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration collective qui offre aux clients commodité, rapidité et des offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur repas à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration collective comprenant des bars et des pubs autorisés à servir des boissons alcoolisées pour consommation sur place, des cafés servant des rafraîchissements et des repas légers, ainsi que des cafés de spécialité et des salons de thé, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINE FANTÔME - Un établissement de restauration collective qui utilise une cuisine commerciale dans le seul but de préparer des repas pour la livraison ou à emporter, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde entier dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Bœuf Angus certifié ». |

| Cuisine asiatique | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengali, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration collective. |

| Bacon | C'est une viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Hamburger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain ou un petit pain tranché. |

| Café | C'est un établissement de restauration collective servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration collective comprenant des bars et des pubs autorisés à servir des boissons alcoolisées pour consommation sur place, des cafés servant des rafraîchissements et des repas légers, ainsi que des cafés de spécialité et des salons de thé, des bars à desserts, des bars à smoothies et des bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée à parts égales d'un double expresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Point de vente en chaîne | Il désigne un établissement de restauration collective qui partage des marques, opère dans plusieurs emplacements, possède une gestion centrale et des pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petit pectoral d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée composée soit d'un seul spiritueux, soit d'une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des arbustes et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique du Département américain de l'agriculture (Economic Research Service of the USDA) |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines d'écoles et d'hôpitaux, les opérations de restauration et de nombreux autres formats. |

| Saucisse de Francfort | Aussi connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée hautement épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service de sécurité et d'inspection des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité alimentaire et de normalisation de l'Inde (Food Safety and Standards Authority of India) |

| Restaurant à service complet | Il désigne un établissement de restauration collective dans lequel les clients sont assis à une table, passent leur commande à un serveur et se font servir les repas à table. |

| SLA | Surface locative brute (Gross Leasable Area) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins nourris d'un régime complété au soja et au maïs ainsi que d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins nourris exclusivement d'herbe comme alimentation. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de vente indépendant | Il désigne un établissement de restauration collective qui opère avec un seul point de vente ou est structuré en petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Amérique latine | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café au lait composé d'un ou deux shots d'expresso, de lait cuit à la vapeur et d'une fine couche de lait mousseux. |

| Loisirs | Il désigne la restauration collective proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration collective dans les hôtels, les motels, les maisons d'hôtes, les maisons de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela inclut des produits alimentaires tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie préparée à partir de porc cuit finement haché ou broyé, incorporant au moins 15 % de petits cubes de lard. |

| Amérique du Nord | Elle comprend des offres à service complet dans des restaurants servant des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé hautement épicé, généralement servi en tranches fines. |

| AOP | Appellation d'origine protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments ayant des caractéristiques particulières liées à l'emplacement. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement préparé à partir de pâte à pain aplatie, recouverte d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent agrémenté d'autres garnitures, puis cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration collective qui offre aux clients commodité, rapidité et des offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur repas à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration collective situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisses dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme peu sain. |

| Saucisse | C'est un produit carné préparé à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible, un mollusque à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes, fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service via lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Cafés de spécialité et salons de thé | Il désigne un établissement de restauration collective qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne des restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné d'une variété d'ingrédients tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration collective telles que la nourriture en avion, la restauration dans les trains longue distance et les services de restauration sur les paquebots de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes et est prévue selon les taux d'inflation prévus dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement