Taille et part de marché du marché européen de l'aérospatiale et de la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

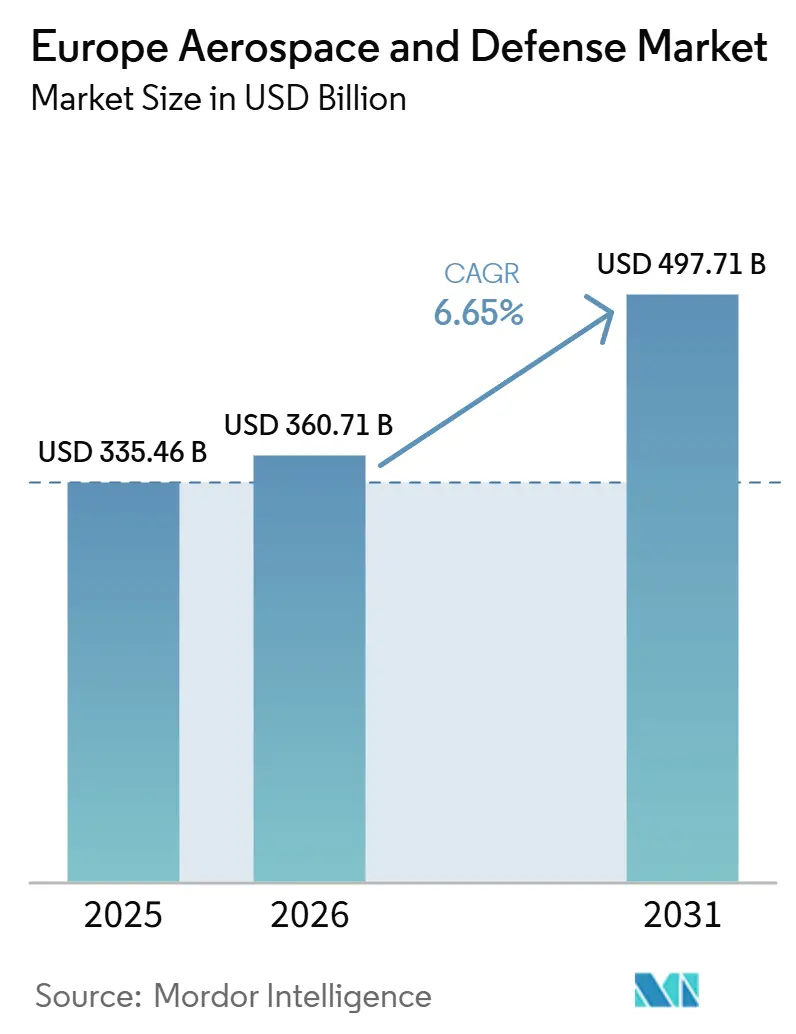

| Taille du Marché (2026) | 360.71 Milliards de dollars |

| Taille du Marché (2031) | 497.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

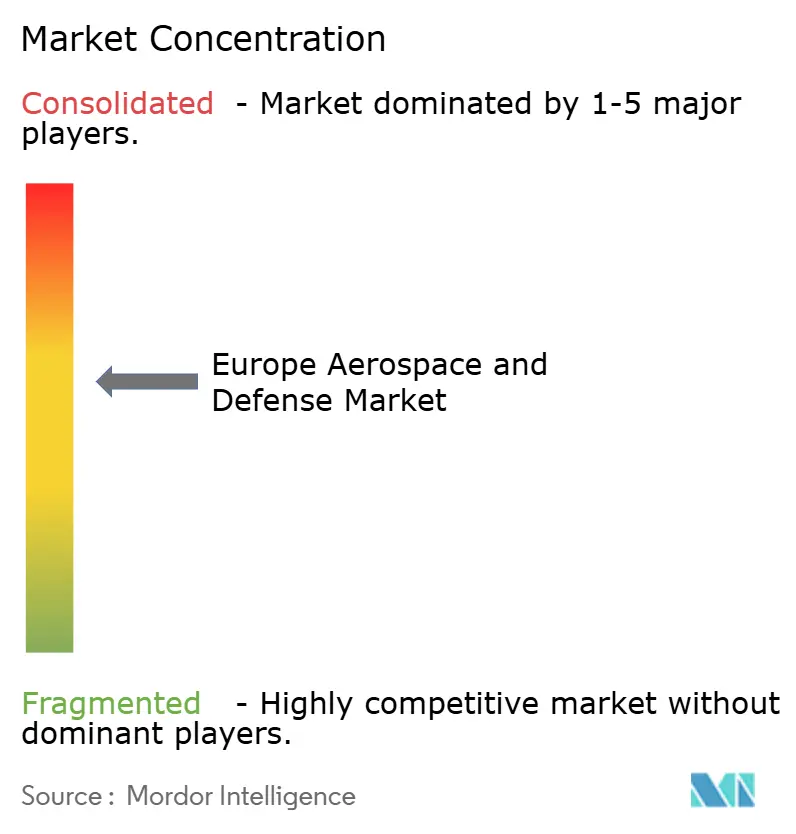

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'aérospatiale et de la défense par Mordor Intelligence

La taille du marché européen de l'aérospatiale et de la défense devrait passer de 335,46 milliards USD en 2025 à 360,71 milliards USD en 2026 et devrait atteindre 497,71 milliards USD d'ici 2031, avec un CAGR de 4,90 % sur la période 2026-2031. Plusieurs forces convergent pour stimuler la demande. Le renouvellement des menaces sécuritaires à la suite de l'invasion à grande échelle de l'Ukraine par la Russie a poussé presque tous les gouvernements membres de l'Organisation du Traité de l'Atlantique Nord (OTAN) à atteindre ou dépasser le seuil de dépenses de défense de 2 % du PIB, débloquant ainsi d'importants arriérés de commandes. Parallèlement, le mandat ReFuelEU Aviation impose à tous les aéroports de l'UE d'incorporer du carburant d'aviation durable (SAF), accélérant ainsi les dépenses de recherche et développement en matière de propulsion à hydrogène, de moteurs à rotor ouvert et d'installations de conversion électrique en carburant liquide. L'intensification de la concurrence, souvent de la part d'acteurs nativement logiciels, réécrit les modèles commerciaux établis de longue date et accentue le besoin de chaînes d'approvisionnement résilientes en titane et en terres rares, alors que les sanctions, les frictions commerciales et les pénuries de main-d'œuvre déstabilisent les calendriers de production. Les initiatives de souveraineté d'approvisionnement et l'adoption de l'ingénierie numérique progressent donc de concert, redéfinissant la structure et le rythme des investissements sur le marché européen de l'aérospatiale et de la défense.

Points clés du rapport

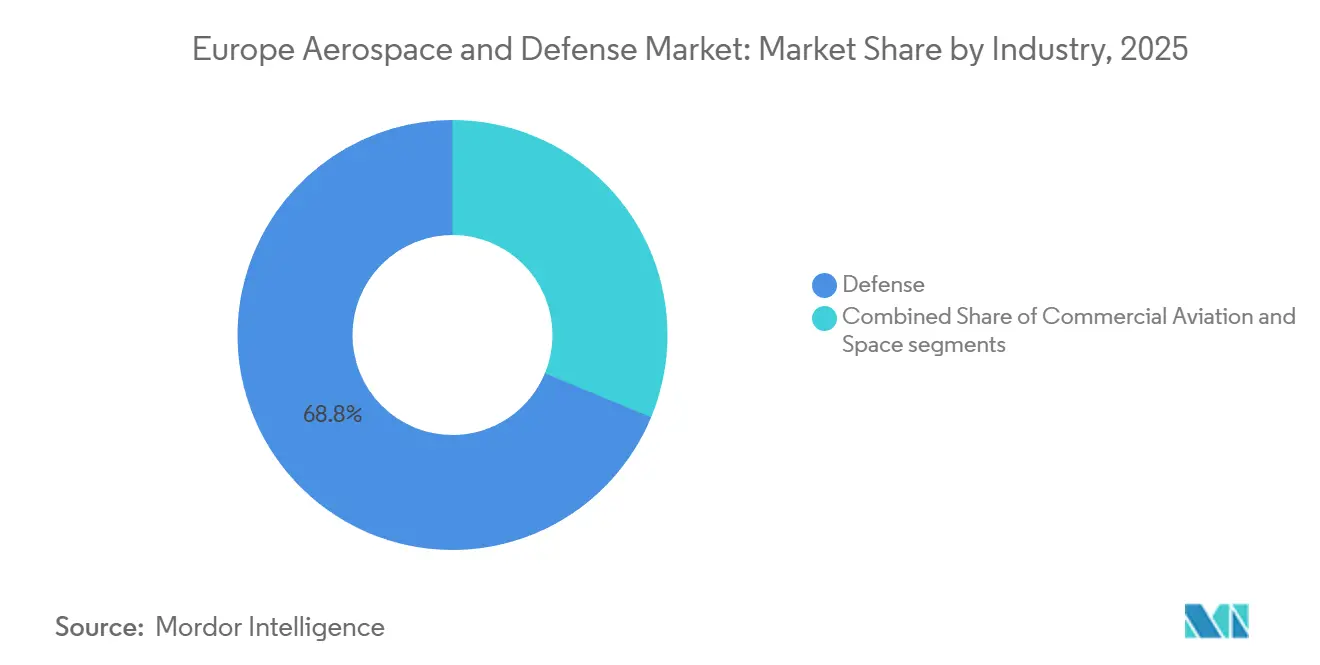

- Par secteur d'activité, la défense représentait 68,75 % du chiffre d'affaires de 2025, tandis que le segment spatial devrait croître à un CAGR de 8,19 % jusqu'en 2031.

- Par type, les ventes de plateformes étaient en tête avec une part de chiffre d'affaires de 62,37 % en 2025 ; les systèmes devraient croître à un CAGR de 7,22 % jusqu'en 2031.

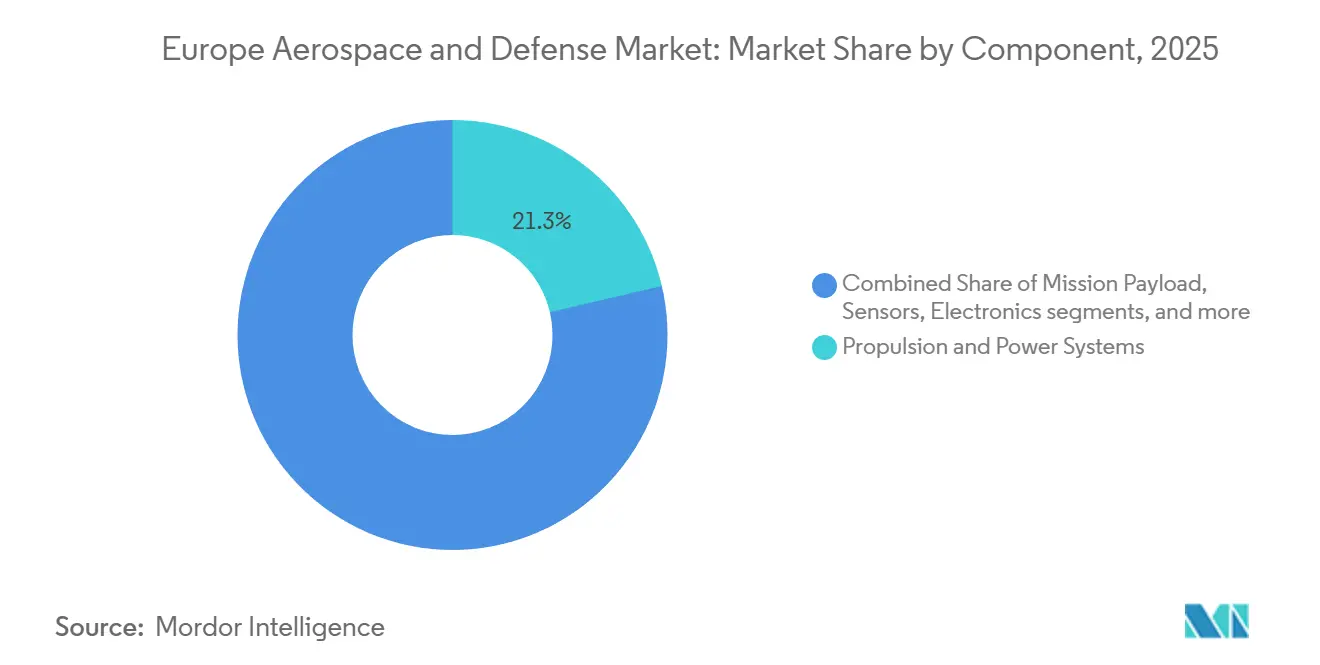

- Par composant, les systèmes de propulsion et d'alimentation représentaient 21,34 % de la part de marché européen de l'aérospatiale et de la défense en 2025, tandis que les logiciels et systèmes numériques devraient croître à un CAGR de 7,51 % jusqu'en 2031.

- Par point de vente, les équipementiers d'origine (OEM) représentaient 74,45 % du chiffre d'affaires de 2025 ; les voies de modernisation et de mise à niveau devraient croître à un CAGR de 7,41 % jusqu'en 2031.

- Par zone géographique, la Russie conservait une part de marché de 16,87 % en 2025 ; l'Espagne devrait croître à un CAGR de 7,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'aérospatiale et de la défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des allocations budgétaires du Fonds européen de défense et de la Boussole stratégique | +1.2% | France, Allemagne, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Mandats d'aviation neutre en carbone et de SAF stimulant les investissements en R&D aérospatiale | +0.9% | UE-27, Royaume-Uni, Norvège, Suisse | Long terme (≥ 4 ans) |

| Conflit en Ukraine accélérant la demande de munitions et de systèmes de défense terrestres | +1.5% | Pologne, Pays baltes, Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Expansion de l'écosystème européen de petits lanceurs commerciaux et de mini-lanceurs | +0.7% | France, Allemagne, Espagne, Norvège | Moyen terme (2 à 4 ans) |

| Adoption de l'ingénierie numérique et du MBSE pour réduire les coûts du cycle de vie des programmes | +0.8% | Royaume-Uni, France, Allemagne, Italie | Moyen terme (2 à 4 ans) |

| Programmes pilotes de corridors de mobilité aérienne urbaine faisant progresser le transport aérien de nouvelle génération | +0.5% | France, Allemagne, Royaume-Uni, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des allocations budgétaires du Fonds européen de défense et de la Boussole stratégique

Le Fonds européen de défense (FED) a versé 1,5 milliard EUR (1,75 milliard USD) en 2025, représentant une augmentation de 15 % d'une année sur l'autre, finançant 61 projets transfrontaliers couvrant les chars de nouvelle génération, les intercepteurs hypersoniques et les communications par satellite sécurisées. L'initiative de la Boussole stratégique, approuvée en 2022, prévoit une Capacité de déploiement rapide de 5 000 soldats d'ici 2025, nécessitant des réseaux de Commandement et de Contrôle (C2) interopérables que les architectures nationales héritées ne peuvent pas fournir. La constitution d'équipes multinationales s'est donc accélérée ; KNDS N.V., coentreprise franco-allemande, a obtenu des fonds pour prototyper le Système principal de combat terrestre, satisfaisant aux règles de financement qui privilégient les offres collaboratives. La priorité accordée aux usages à double emploi stimule également le développement de la reconnaissance de cibles assistée par l'IA et de la logistique autonome, réduisant ainsi l'écart historique de l'Europe avec les grands maîtres d'œuvre américains. Le marché européen de l'aérospatiale et de la défense en bénéficie directement, à mesure que les programmes de capacités avancées passent du concept au développement financé, assurant une visibilité pluriannuelle sur le pipeline.

Mandats d'aviation neutre en carbone et de SAF stimulant les investissements en R&D aérospatiale

ReFuelEU Aviation exige une incorporation de 6 % de SAF d'ici 2030, progressant jusqu'à 70 % d'ici 2050, et impose des pénalités financières aux fournisseurs qui ne respectent pas cette exigence. Airbus a réservé des ressources de recherche sur la propulsion à hydrogène jusqu'en 2035 et modernise ses lignes d'assemblage final de Toulouse pour accueillir des réservoirs cryogéniques.[1]Airbus, "Hydrogène zéro émission", airbus.com Safran valide son moteur à rotor ouvert RISE, qui promet une réduction de 20 % de la consommation de carburant et une compatibilité totale avec le SAF, avec des essais au sol dont l'achèvement est prévu en 2025. Une installation de conversion énergie-liquide conjointe Shell-TotalEnergies prévue à Rotterdam produira 200 000 tonnes d'e-kérosène par an d'ici 2028, garantissant la disponibilité des matières premières. Ces mandats modifient les profils de risque en R&D, intégrant les programmes à carburant alternatif dans le courant dominant et créant des opportunités à long terme pour le marché européen de l'aérospatiale et de la défense, à mesure que les flottes civiles et militaires convergent vers des technologies bas carbone.

Conflit en Ukraine accélérant la demande de munitions et de systèmes de défense terrestres

La consommation quotidienne d'artillerie en Ukraine a culminé à 10 000 obus en 2024, épuisant rapidement les stocks de l'OTAN. La loi d'appui à la production de munitions a alloué 500 millions EUR (584,44 millions USD) en 2024 pour étendre les lignes de production d'obus européennes. Rheinmetall AG a répondu en ouvrant une nouvelle usine à Unterlüß, portant la capacité de calibre 155 mm de 70 000 à 200 000 obus par an. Les commandes de brouilleurs anti-drones et de radars passifs ont triplé, soulignant un pivot vers des architectures de défense aérienne multicouches. Le marché européen de l'aérospatiale et de la défense capte donc à la fois la demande accrue de plateformes et les contrats de réapprovisionnement à cadence rapide qui raccourcissent les cycles de reconnaissance des revenus.

Expansion de l'écosystème européen de petits lanceurs commerciaux

Ariane 6 devrait restaurer l'autonomie européenne de lancement lourd en 2024, mais les micro-lanceurs financés par capital-risque poussent la courbe des coûts à la baisse. Isar Aerospace a levé 165 millions USD en 2023 pour finaliser son pas de tir Spectrum sur le cosmodrome d'Andøya en Norvège, visant 12 vols par an d'ici 2028. PLD Space, l'entreprise espagnole, prévoit un premier vol orbital de Miura 5 en 2026 après un vol sub-orbital réussi de Miura 1. À mesure que la cadence de lancement augmente, les coûts par kilogramme pour les lancements partagés en orbite héliosynchrone ont diminué de 37 % depuis 2023, stimulant de nouvelles constellations d'observation de la Terre et de communications qui élargissent le marché européen de l'aérospatiale et de la défense adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités de la chaîne d'approvisionnement en titane et en matériaux de terres rares | -0.8% | Allemagne, France, Italie, Royaume-Uni | Court terme (≤ 2 ans) |

| Pénuries persistantes de compétences en avionique et en ingénierie de propulsion | -0.6% | Allemagne, France, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur le bruit et les émissions prolongeant les délais de certification civile | -0.7% | Tous les États membres de l'AESA | Moyen terme (2 à 4 ans) |

| Cadres fragmentés de contrôle des exportations contraignant les programmes multinationaux | -0.5% | France, Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de la chaîne d'approvisionnement en titane et en matériaux de terres rares

La Russie fournissait 30 % du titane de qualité aérospatiale européen avant l'entrée en vigueur des sanctions, et les stocks devraient s'épuiser d'ici mi-2026. Les contrats de substitution conclus avec des aciéries japonaises ont comblé certaines lacunes, mais les prix ont grimpé de 40 % entre 2024 et 2025, érodant les marges sur les contrats à prix fixe pour les cellules. Une exposition parallèle existe pour les aimants en terres rares, où la Chine contrôle 85 % de la capacité mondiale de raffinage et a resserré les quotas d'exportation en 2025. Une coentreprise de recyclage Thales-Safran vise à récupérer 15 % de la demande annuelle en néodyme d'ici 2028, mais aucun projet d'extraction domestique n'a encore été lancé.[2]Thales Group, "Initiative de recyclage des terres rares", thalesgroup.com Le marché européen de l'aérospatiale et de la défense est donc exposé à une volatilité des coûts des matières premières susceptible de diluer la rentabilité des programmes et d'allonger les délais de livraison.

Pénuries persistantes de compétences en avionique et en ingénierie de propulsion

La région fait face à un manque d'environ 20 000 ingénieurs spécialisés, un écart qu'ont creusé les gels d'embauche liés à la pandémie et les départs à la retraite anticipés. MTU Aero Engines AG a annoncé un retard de six mois dans la certification du turboréacteur à engrenages en raison de lacunes en effectifs. Des initiatives de reconversion telles que l'académie interne de Saab AB et le partenariat de troisième cycle de Rolls-Royce Holdings plc atténuent le risque, mais les tendances démographiques suggèrent que le déficit persistera jusqu'en 2031. L'avionique centrée sur les logiciels aggrave le problème car les programmes d'enseignement traditionnels privilégient la conception matérielle. La pénurie de talents contraint donc les débits dans le marché européen de l'aérospatiale et de la défense et pourrait contraindre les maîtres d'œuvre à délocaliser certaines tâches d'ingénierie numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par secteur d'activité : la défense domine tandis que l'espace progresse

La défense a représenté 68,75 % des revenus de 2025, les gouvernements reconstituant leurs stocks et élevant leur niveau de préparation. L'espace part d'une base plus réduite mais progresse à un CAGR de 8,19 % grâce à IRIS² et aux constellations commerciales d'observation de la Terre. La nature à double emploi des satellites de surveillance attire des budgets civils et militaires, élargissant encore le marché européen de l'aérospatiale et de la défense. L'aviation commerciale se remet des creux de la période pandémique ; Airbus a livré 793 appareils en 2025, mais un carnet de commandes de plus de 8 600 aéronefs met en évidence les goulets d'étranglement persistants de la chaîne d'approvisionnement.[3]Airbus, "Livraisons 2025", airbus.com

L'élan spatial est renforcé par la prolifération des mini-lanceurs et la demande croissante de haut débit en orbite basse terrestre, ajoutant une dynamique durable pour les charges utiles de capteurs, les logiciels de segment sol et les services d'attribution de fréquences. La croissance de la défense, bien que soutenue, pourrait se modérer après les pics initiaux de reconstitution des stocks, à moins que les pipelines d'exportation ne compensent un plafonnement des dépenses domestiques après 2031. L'aviation commerciale dépendra de la disponibilité et des délais de certification du SAF, ce qui pourrait soit comprimer, soit étendre la trajectoire de la taille du marché européen de l'aérospatiale et de la défense.

Par type : les revenus des plateformes sont en tête, les systèmes captent une croissance plus rapide

Les plateformes ont représenté 62,37 % du chiffre d'affaires en 2025, portées par les avions de combat, les frégates modernisées et les bus satellitaires. Les systèmes, en revanche, devraient progresser à un CAGR de 7,22 % à mesure que les armées équipent leurs flottes héritées d'infrastructures numériques. La commande de missiles MBDA passée par la Pologne, l'Allemagne et l'Italie illustre le glissement vers des vecteurs en réseau. La demande de plateformes reste saine pour les véhicules aériens sans pilote ; le Zephyr d'Airbus a réalisé un vol stratosphérique de 64 jours, démontrant une surveillance longue endurance à une fraction du coût.

La croissance des systèmes reflète l'adoption d'une architecture ouverte permettant des insertions de capacités incrémentales sans nécessiter le remplacement total de la flotte. Sur l'horizon de prévision, les gestionnaires budgétaires favorisent les radios définies par logiciel, les radars AESA et les modules de guerre cybernétique qui s'intègrent rapidement et élèvent la disponibilité opérationnelle, faisant encore basculer la part vers les systèmes au sein du marché européen de l'aérospatiale et de la défense.

Par composant : la propulsion est en tête, les logiciels et systèmes numériques progressent rapidement

Les systèmes de propulsion et d'énergie ont représenté 21,34 % de la part de revenus en 2025, ce qui en fait la plus grande catégorie de composants. La part de marché européen de l'aérospatiale et de la défense pour la propulsion est soutenue par les cycles de remotorisation des flottes et les démonstrateurs à hydrogène émergents, tels que l'UltraFan de Rolls-Royce Holdings plc, qui a atteint un gain d'efficacité de 10 % avec 100 % de SAF. Les logiciels et systèmes numériques, bien que plus modestes actuellement, devraient progresser à un CAGR de 7,51 %. Les plateformes MBSE et l'avionique à normes ouvertes réduisent les délais d'intégration et permettent des mises à niveau spiralées rapides, stimulant une croissance à deux chiffres soutenue dans les services de jumeau numérique.

Les capteurs et l'électronique enregistrent également une demande solide à mesure que les besoins en contre-drones et en guerre électronique s'intensifient. En 2025, le radar passif Twinvis de Hensoldt AG a décroché des contrats pour détecter des aéronefs à faible observabilité sans révéler la position de l'émetteur. Cependant, l'inflation du titane érode les marges dans les structures et matériaux, poussant les maîtres d'œuvre à automatiser la mise en œuvre de composites et à s'approvisionner en alliages alternatifs.

Par point de vente : la domination du canal OEM persiste tandis que la croissance du retrofit s'accélère

Les ventes OEM ont représenté 74,45 % des revenus de 2025, les plateformes neuves entraînant des coûts élevés de nomenclature et nécessitant des jalons de paiement pluriannuels. La demande de retrofit et de mise à niveau progresse néanmoins à un CAGR de 7,41 %, aidée par une avionique à architecture ouverte qui réduit les risques des insertions en milieu de vie. La modernisation du radar Typhoon par l'Allemagne illustre la rentabilité du renouvellement de capacités par rapport aux commandes entièrement neuves. La gestion de l'obsolescence propulse également le cycle de retrofit, les unités remplaçables en ligne des années 1990 atteignant leur fin de vie.

À terme, les analyses de jumeaux numériques permettront une maintenance prédictive prolongeant la durée de vie des cellules, transférant davantage de valeur vers les contrats de services. Ainsi, si les livraisons OEM restent la pierre angulaire des revenus, le canal retrofit élargira régulièrement sa contribution au marché européen de l'aérospatiale et de la défense dans son ensemble.

Analyse géographique

La Russie a conservé une part de revenus de 16,87 % en 2025, portée par les acquisitions domestiques de chasseurs Su-57 et d'unités de défense aérienne S-400, malgré les sanctions à l'exportation et dans l'aviation civile. Les programmes civils se sont effondrés, la production du Superjet et du MC-21 s'étant interrompue faute de moteurs et d'avionique occidentaux, et Roscosmos a enregistré son bilan de lancements le plus bas depuis 1961. L'orientation exclusive vers la défense met en lumière la bifurcation géopolitique qui façonne le marché européen de l'aérospatiale et de la défense.

L'Espagne est la géographie à la croissance la plus rapide avec un CAGR de 7,75 %. La participation au programme Système de combat aérien du futur (SCAF) et une commande de frégates F-110 ont augmenté le budget de défense du pays de 18 % pour 2025. Le programme de frégates de Navantia S.A. et la participation de Indra Sistemas S.A. à la fusion de données renforcent la base industrielle espagnole et se répercutent sur les clusters de composites avancés et de logiciels embarqués, amplifiant la part nationale au sein du marché européen de l'aérospatiale et de la défense.

L'Allemagne a franchi le seuil de dépenses de défense de 2 % du PIB en 2025 et met en œuvre un fonds de modernisation, aboutissant à des commandes de véhicules de combat d'infanterie Puma, de missiles IRIS-T et de radars Hensoldt AG.[4]Ministère fédéral allemand de la Défense, "Informations budgétaires", bmvg.de La France maintient des dépenses constantes ancrées sur la suite de véhicules Scorpion et les exportations de Rafale, tandis que le Royaume-Uni fait avancer les programmes Tempest et Dreadnought sur un budget de 57 milliards GBP (76,74 milliards USD). Le reste des marchés européens, porté par la vaste acquisition de véhicules blindés de 20 milliards USD par la Pologne, offre une croissance de 6,80 % de CAGR jusqu'en 2031. Collectivement, ces dynamiques assurent une diversification géographique au sein du marché européen de l'aérospatiale et de la défense, atténuant la dépendance excessive à l'égard d'un seul pays.

Paysage concurrentiel

Le marché européen de l'aérospatiale et de la défense est modérément concentré. Airbus, BAE Systems plc, Leonardo S.p.A., Thales Group et Safran SA détiennent collectivement une part de marché significative. Les acteurs établis poursuivent une intégration verticale des logiciels pour protéger leurs marges. Airbus a acquis le spécialiste polonais de l'avionique Infotron en 2025 pour internaliser les compétences DO-178C. BAE Systems plc a converti son contrat de maintien en condition opérationnelle du Typhoon en un modèle de logistique axé sur la performance qui récompense la disponibilité des aéronefs, alignant les incitations sur celles de la Royal Air Force.

Des perturbateurs financés par capital-risque démantèlent simultanément les chaînes de valeur. Le tour de financement de série E de Volocopter Technologies GmbH fait progresser un aéronef à décollage et atterrissage verticaux électrique (eVTOL) à propulsion électrique distribuée qui contourne la certification des moteurs à turbine et réduit les cycles de développement à quatre ans. Isar Aerospace propose des services de lancement à la moitié du coût par kilogramme d'Ariane 6, mettant sous pression l'économie des acteurs en place. La concurrence s'intensifie également dans les solutions anti-petits drones, les constellations satellitaires souveraines et l'infrastructure à hydrogène, chacune représentant un nouveau champ de bataille pour la conquête de parts au sein du marché européen de l'aérospatiale et de la défense.

La résilience de la chaîne d'approvisionnement et l'acquisition de talents sont devenus des facteurs de différenciation. L'initiative de recyclage des terres rares de Safran SA et le vivier de diplômés de Rolls-Royce Holdings plc s'attaquent aux contraintes structurelles susceptibles de compromettre les calendriers de livraison. Aucune entreprise unique n'étant en mesure de dominer les vastes domaines civil, militaire et spatial, les partenariats stratégiques et les écosystèmes de normes ouvertes définiront l'avantage concurrentiel au sein du marché européen de l'aérospatiale et de la défense jusqu'en 2031.

Leaders du secteur européen de l'aérospatiale et de la défense

BAE Systems plc

Leonardo S.p.A.

Thales Group

Safran SA

Airbus SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Le ministère de la Défense du Royaume-Uni a attribué à Thales Group un contrat initial d'une valeur de 10 millions GBP (environ 13,47 millions USD) pour fournir des centres de commandement à distance assistés par l'IA pour les opérations de contre-mesures aux mines (MCM) de la Royal Navy.

- Août 2025 : Elbit Systems, Ltd. a signé un contrat de 1,6 milliard USD sur cinq ans pour fournir à un client européen des systèmes de défense avancés. L'accord comprend de l'artillerie de précision longue portée, des systèmes de roquettes et des plateformes aériennes sans pilote équipées de technologies d'IA embarquées.

- Février 2024 : L'Agence française de procurement de défense a annoncé l'acquisition d'obusiers automoteurs, de véhicules blindés et d'hélicoptères, d'une valeur supérieure à 1,2 milliard USD, dans le cadre de l'initiative de modernisation militaire de la nation, qui se poursuivra jusqu'en 2030.

Périmètre du rapport sur le marché européen de l'aérospatiale et de la défense

Le marché européen de l'aérospatiale et de la défense englobe la conception, la fabrication et l'exploitation d'aéronefs commerciaux, de véhicules terrestres militaires, d'aéronefs militaires, de navires de guerre, de fusées, de missiles et d'engins spatiaux. Les équipements de défense désignent les armes, armements et matériels utilisés à des fins militaires. L'étude menée dans ce rapport fournit une analyse approfondie du marché européen de l'aérospatiale et de la défense.

Le marché européen de l'aérospatiale et de la défense est segmenté par secteur d'activité, type, composant, point de vente et zone géographique. Par secteur d'activité, le marché est segmenté en aviation commerciale, défense et espace. Par type, le marché est segmenté en plateforme, systèmes et MRO. Par composant, le marché est segmenté en structures et matériaux ; systèmes de propulsion et d'alimentation ; charge utile de mission ; capteurs ; électronique ; communications ; guerre cybernétique ; logiciels et systèmes numériques ; et services et soutien. Par point de vente, le marché est segmenté en équipementier d'origine (OEM) et modernisation/mise à niveau. Le rapport présente également les tailles de marché et les prévisions pour six pays de la région. Pour chaque segment, le rapport propose une évaluation et des prévisions de marché en termes de valeur (USD).

| Aviation commerciale |

| Défense |

| Espace |

| Plateforme | Aviation commerciale |

| Aviation générale | |

| Véhicules militaires terrestres | |

| Aéronefs militaires | |

| Navires militaires navals | |

| Systèmes sans pilote | |

| Satellites | |

| Systèmes | Armes et munitions |

| Capteurs | |

| C4ISR et communications tactiques | |

| Systèmes de guerre électronique et cybernétique | |

| Défense aérienne et antimissile | |

| Systèmes du combattant débarqué | |

| Infrastructures militaires | |

| Formation et simulation | |

| MRO | MRO militaire |

| MRO aviation commerciale | |

| MRO aviation générale |

| Structures et matériaux |

| Systèmes de propulsion et d'énergie |

| Charge utile de mission |

| Capteurs |

| Électronique |

| Communications |

| Guerre cybernétique |

| Logiciels et systèmes numériques |

| Services et maintien en condition opérationnelle |

| Fabricant d'équipements d'origine (OEM) |

| Retrofit/mise à niveau |

| Royaume-Uni |

| France |

| Allemagne |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par secteur d'activité | Aviation commerciale | |

| Défense | ||

| Espace | ||

| Par type | Plateforme | Aviation commerciale |

| Aviation générale | ||

| Véhicules militaires terrestres | ||

| Aéronefs militaires | ||

| Navires militaires navals | ||

| Systèmes sans pilote | ||

| Satellites | ||

| Systèmes | Armes et munitions | |

| Capteurs | ||

| C4ISR et communications tactiques | ||

| Systèmes de guerre électronique et cybernétique | ||

| Défense aérienne et antimissile | ||

| Systèmes du combattant débarqué | ||

| Infrastructures militaires | ||

| Formation et simulation | ||

| MRO | MRO militaire | |

| MRO aviation commerciale | ||

| MRO aviation générale | ||

| Par composant | Structures et matériaux | |

| Systèmes de propulsion et d'énergie | ||

| Charge utile de mission | ||

| Capteurs | ||

| Électronique | ||

| Communications | ||

| Guerre cybernétique | ||

| Logiciels et systèmes numériques | ||

| Services et maintien en condition opérationnelle | ||

| Par point de vente | Fabricant d'équipements d'origine (OEM) | |

| Retrofit/mise à niveau | ||

| Par géographie | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen de l'aérospatiale et de la défense en 2031 ?

Le marché européen de l'aérospatiale et de la défense devrait atteindre 497,71 milliards USD d'ici 2031 sur la base d'un CAGR de 6,65 %.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Le segment spatial progresse à un CAGR de 8,19 %, surpassant tous les autres verticals d'activité.

Pourquoi l'Espagne est-elle la géographie en expansion la plus rapide ?

La participation de l'Espagne au programme Système de combat aérien du futur (SCAF) et les nouvelles commandes de frégates F-110 soutiennent un CAGR de 7,75 %, le plus élevé de la région.

Comment les mandats SAF influencent-ils les investissements aérospatiaux ?

Les quotas SAF de ReFuelEU Aviation orientent des milliards d'euros de R&D vers la propulsion à hydrogène et les moteurs à rotor ouvert, modifiant les priorités des programmes.

Quels risques liés à la chaîne d'approvisionnement menacent les calendriers de livraison ?

La dépendance au titane de la Russie sous sanctions et la dépendance aux terres rares de la Chine introduisent des pics de prix et des pénuries potentielles jusqu'en 2028.

Dernière mise à jour de la page le: