Taille et parts de marché des charges utiles satellitaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.79 Milliards de dollars |

| Taille du Marché (2031) | 27.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.31% CAGR |

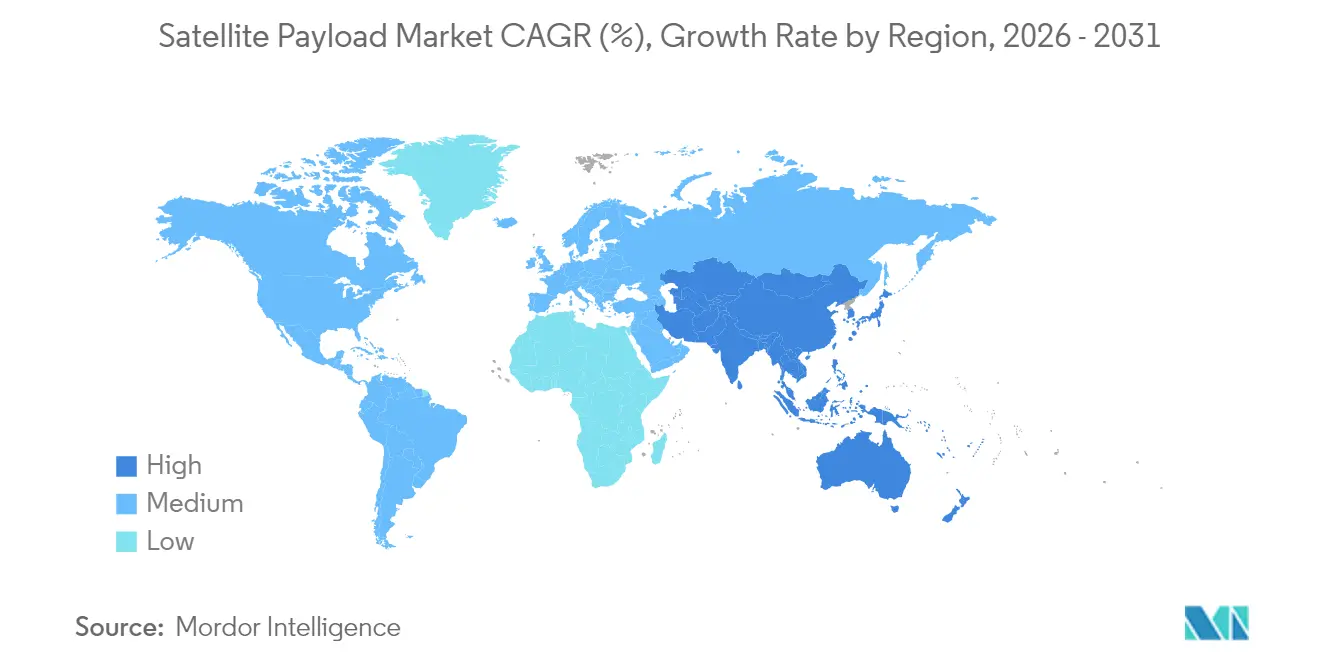

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

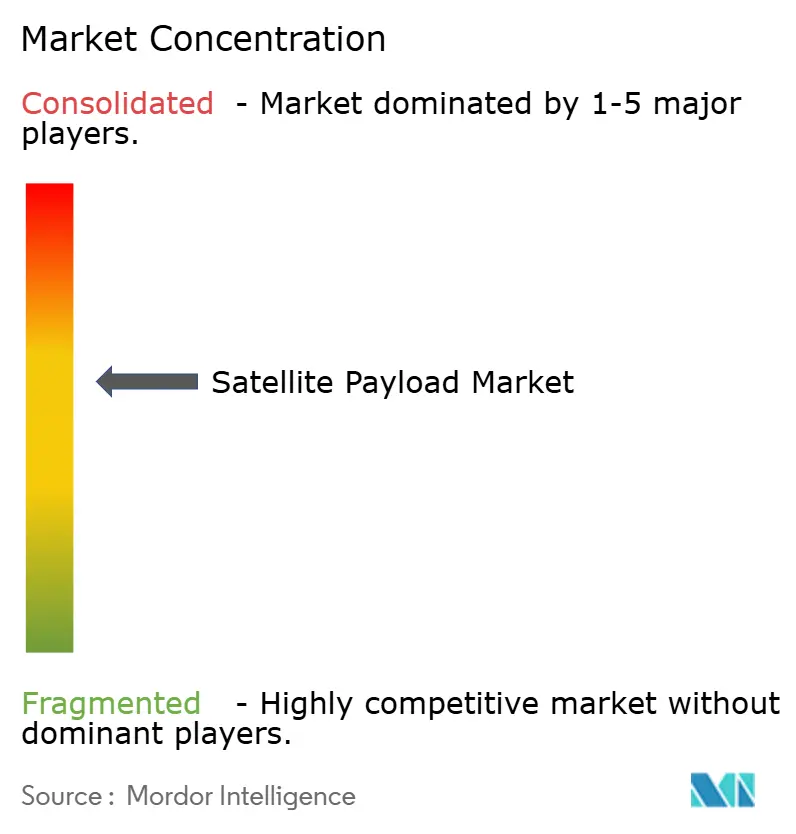

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des charges utiles satellitaires par Mordor Intelligence

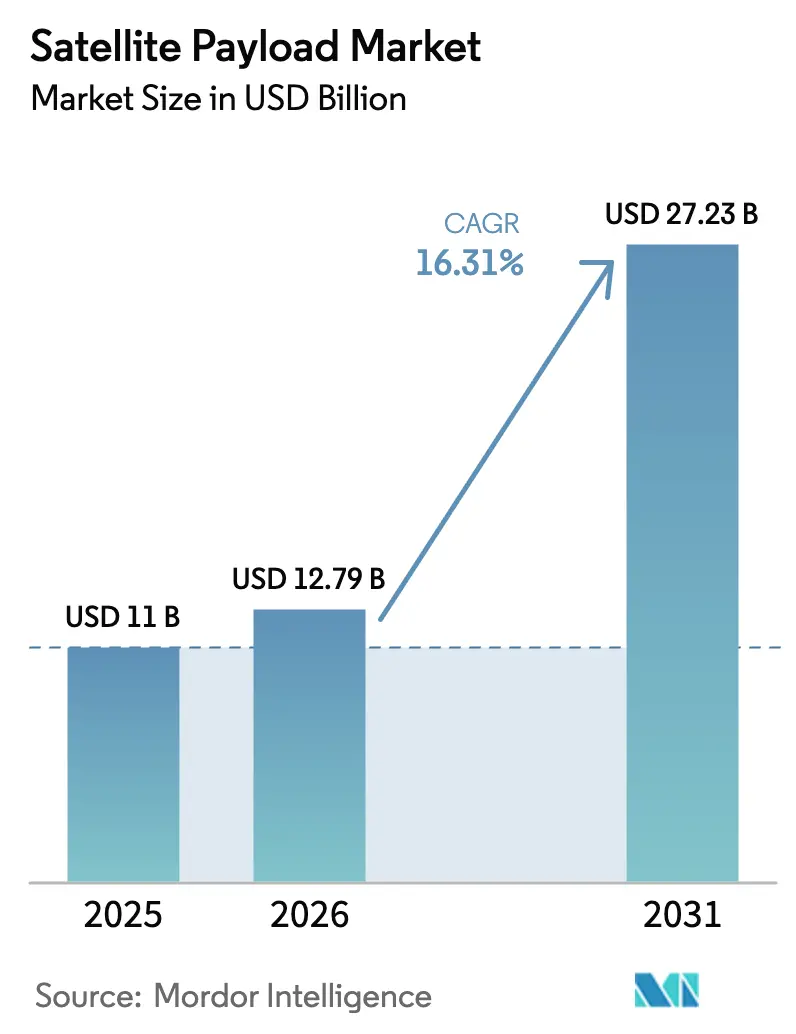

La taille du marché des charges utiles satellitaires en 2026 est estimée à 12,79 milliards USD, en progression par rapport à la valeur de 2025 de 11,00 milliards USD, avec des projections pour 2031 indiquant 27,23 milliards USD, croissant à un TCAC de 16,31 % sur la période 2026-2031. La croissance rapide des financements des programmes spatiaux nationaux, le déploiement agressif de constellations en orbite basse terrestre (LEO) et le virage vers des architectures à définition logicielle soutiennent cette expansion. Les déploiements en orbite basse terrestre (LEO) représentent déjà plus des trois cinquièmes des charges utiles opérationnelles. Parallèlement, la demande en haut débit à forte consommation de bande passante, la monétisation des données d'observation de la Terre et les exigences à double usage (militaro-commercial) maintiennent la demande soutenue dans les domaines civil et défense. Les fabricants établis répondent à la disruption tarifaire de SpaceX par des mouvements d'intégration verticale — comme l'absorption d'Intelsat par SES et le rachat de SatixFy par MDA Space — tandis que les jeunes entreprises intensifient leur production grâce à des contrats en volume portant sur des centaines de spacecraft standardisés. L'Amérique du Nord reste le pilier des revenus, mais la zone Asie-Pacifique affiche la croissance incrémentale la plus rapide, la Chine et l'Inde élargissant leurs manifestes de lancement et investissant dans des plateformes de charges utiles domestiques.

Principaux enseignements du rapport

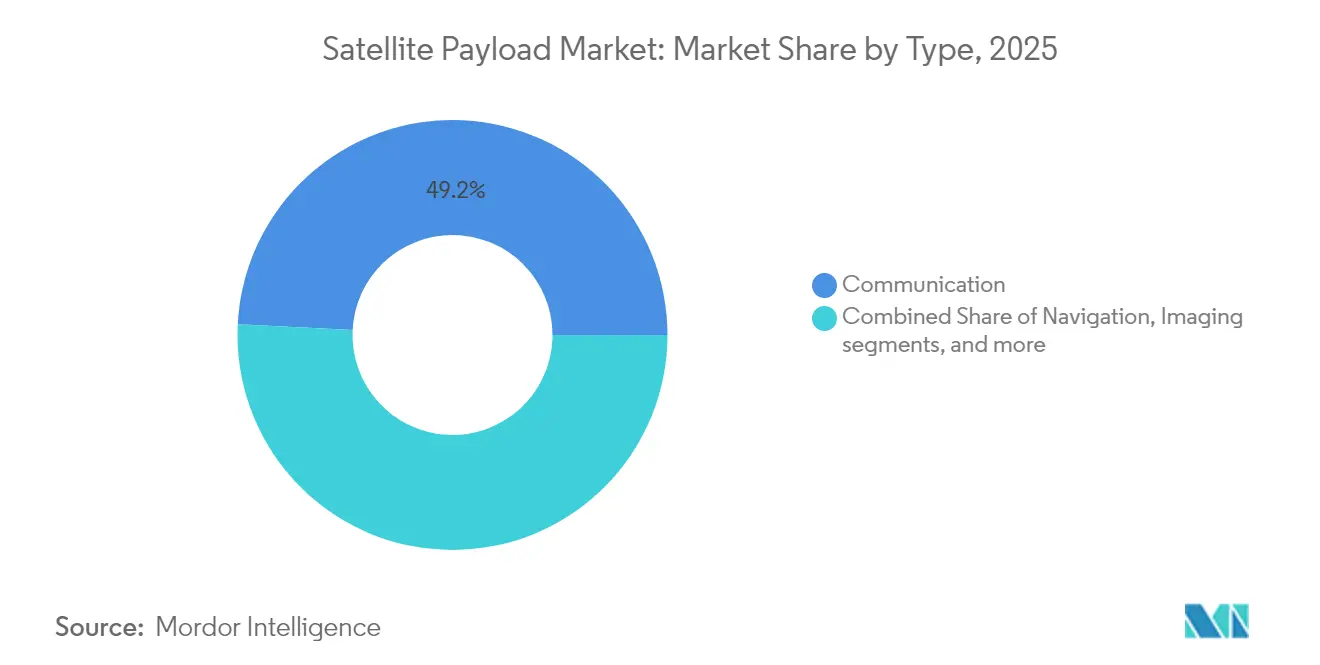

- Par type de charge utile, les charges utiles de communication représentaient 49,20 % de la part de marché des charges utiles satellitaires en 2025, tandis que les charges utiles à définition logicielle devraient afficher le TCAC le plus élevé de 21,92 % jusqu'en 2031.

- Par orbite, les systèmes en orbite basse terrestre (LEO) détenaient 62,10 % de la part de marché des charges utiles satellitaires en 2025 et devraient se développer à un TCAC de 18,70 % jusqu'en 2031.

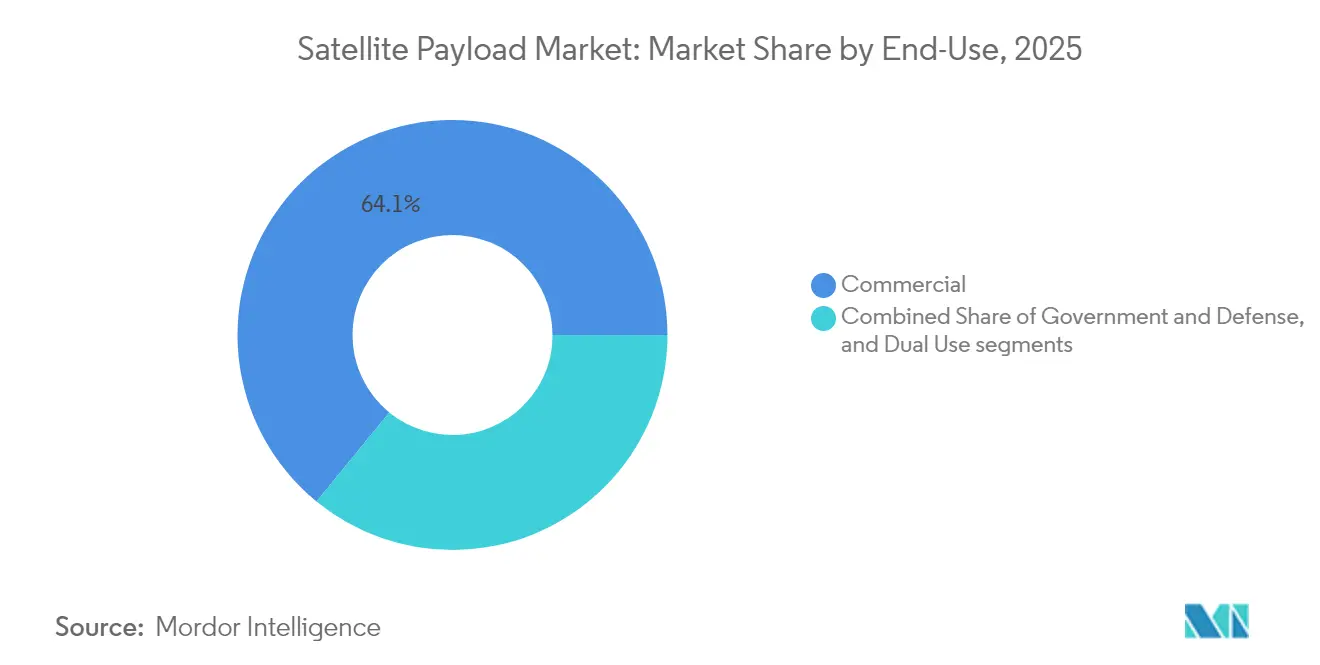

- Par utilisation finale, les opérateurs commerciaux représentaient 64,10 % des revenus en 2025 ; les missions à double usage constituent la tranche à la croissance la plus rapide, avec un TCAC de 21,20 %.

- Par application, les services de communication commandaient 46,90 % de la taille du marché des charges utiles satellitaires en 2025, tandis que les charges utiles de recherche scientifique progresseront à un TCAC de 18,18 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a capturé une part de 42,20 % en 2025, mais la zone Asie-Pacifique est positionnée pour un TCAC de 19,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des charges utiles satellitaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des budgets gouvernementaux et multilatéraux des programmes spatiaux | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de constellations haut débit à haut débit | +3.8% | Mondial | Court terme (≤2 ans) |

| Monétisation des données d'observation de la Terre dans tous les secteurs | +2.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Prolifération des constellations en orbite basse terrestre (LEO) réduisant les coûts unitaires | +3.1% | Marchés développés | Court terme (≤2 ans) |

| Adoption des charges utiles reconfigurables à définition logicielle | +2.7% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Covoiturage spatial à faible coût et micro-lanceurs élargissant l'accès | +2.1% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets gouvernementaux et multilatéraux des programmes spatiaux

Les allocations budgétaires de défense continuent d'augmenter, stimulant la demande globale de charges utiles satellitaires, les gouvernements accordant la priorité à des architectures résilientes et distribuées.[1]Source : Aerospace Corporation, « Budget spatial de défense pour l'exercice 2025 », csps.aerospace.org La NASA a réservé 1,3 milliard USD pour l'exercice 2025 au développement commercial en orbite basse terrestre (LEO), injectant des capitaux directs dans la R&D des charges utiles de nouvelle génération. Le budget spatial indien de 2024 pousse à la fabrication domestique de charges utiles pour des missions de communication et de radar. Par ailleurs, le Département de la Défense des États-Unis (DoD) s'appuie sur des réseaux satellitaires commerciaux tels que Starshield pour renforcer la connectivité militaire, accélérant l'adoption à double usage. À mesure que les agences publiques répartissent les risques sur plusieurs orbites, les fournisseurs capables d'une reconfiguration rapide et d'une production de masse acquièrent un avantage mesurable. Le résultat net est une hausse soutenue des volumes de charges utiles contractualisés jusqu'au milieu de la décennie.

Demande croissante de constellations haut débit à haut débit

Les satellites de troisième génération de Starlink portent le débit par spacecraft à environ un térabit par seconde, multipliant la capacité par dix par rapport aux unités précédentes. Le programme chinois GuoWang lui répond avec une feuille de route de 13 000 satellites visant des lancements à raison de 300 unités par an. En aval, des fabricants de niveau intermédiaire tels que NanoAvionics ont décroché des contrats à neuf chiffres pour fournir des centaines de plateformes, renforçant un modèle à fort volume et faible coût unitaire. Les constellations haut débit demeurent le principal moteur de la demande d'ensembles de charges utiles de communication jusqu'à au moins 2028.

Monétisation des données d'observation de la Terre dans tous les secteurs

La valeur économique issue de l'analyse des données d'observation de la Terre devrait dépasser 3 800 milliards USD sur la période 2023-2030, les secteurs en aval monétisant les données dans les domaines de l'agriculture, de la finance et de la résilience climatique. La demande européenne seule devrait presque doubler pour atteindre 8 milliards USD d'ici 2032, soutenue par des charges utiles hyperspectrales et à radar à synthèse d'ouverture offrant une résolution temporelle plus fine.[2]Source : Agence spatiale européenne, « Six tendances à surveiller dans l'observation commerciale de la Terre », esa.int Des missions telles que le Φsat-2 de l'ESA intègrent l'intelligence artificielle pour le filtrage des nuages et l'identification des navires, garantissant que seuls les pixels exploitables transitent par la liaison descendante. Ce traitement embarqué réduit les coûts de transport des données, améliorant les marges pour les opérateurs. La consolidation parmi les entreprises d'analyse d'imagerie suggère une création de valeur continue à partir de services centrés sur les charges utiles plutôt que sur le matériel seul.

Prolifération des constellations en orbite basse terrestre (LEO) réduisant les coûts unitaires

SpaceX exploite 6 215 satellites actifs, représentant 60 % de tous les actifs en orbite, prouvant comment l'échelle comprime le coût unitaire des charges utiles. Les buses standardisées et les composants modulaires réduisent les délais de production à quelques mois, tandis que les radios à définition logicielle échangent des fonctions par voie hertzienne, limitant les renouvellements matériels. Les lanceurs super-lourds comme Starship promettent des réductions de coûts d'un ordre de grandeur par kilogramme, abaissant encore les seuils pour des missions de charges utiles expérimentales ou de niche.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Congestion du spectre et obstacles réglementaires | –2.1% | Marchés développés | Court terme (≤2 ans) |

| Coûts croissants de R&D pour les technologies de charges utiles de nouvelle génération | –1.8% | Régions de haute technologie | Moyen terme (2-4 ans) |

| Normes plus strictes d'atténuation des débris spatiaux | –1.4% | UE, États-Unis | Long terme (≥4 ans) |

| Incertitude sur les modèles de revenus des services en orbite | –0.9% | Marchés commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre et obstacles réglementaires

Les opérateurs en orbite basse terrestre (LEO) et en orbite géostationnaire (GEO) se disputant les limites de densité de flux de puissance, les délais d'octroi de licences atteignent désormais neuf mois aux États-Unis, retardant certains déploiements de constellations. Les cycles de l'Union internationale des télécommunications ne peuvent pas suivre le rythme des formes d'ondes innovantes, forçant une coordination informelle qui favorise les opérateurs établis. La future loi européenne sur l'espace devrait imposer des couches de conformité supplémentaires aux entreprises non européennes, créant des voies réglementaires parallèles qui compliquent les déploiements mondiaux. À mesure que la demande en spectre augmente, les fournisseurs de charges utiles doivent concevoir des radios agiles et soumettre leurs demandes plus tôt, augmentant le risque et le coût des programmes.

Normes plus strictes d'atténuation des débris spatiaux

La règle de désorbitation en cinq ans de la FCC remplace l'ancienne directive de 25 ans, obligeant les planificateurs de missions à ajouter des systèmes de propulsion, de navigation autonome ou de voiles de freinage atmosphérique qui consomment jusqu'à 10 % des budgets totaux des spacecraft.[3]Source : Commission fédérale des communications, « Atténuation des débris orbitaux », federalregister.gov L'initiative Zéro Débris de l'ESA impose des plateformes conformes d'ici 2030, et les premières études évaluent les mesures de protection à 5-10 % des dépenses des missions géostationnaires. La capacité d'assurance reste limitée : moins de la moitié des nouveaux satellites bénéficient d'une couverture complète, exposant les opérateurs au risque de perte d'actifs. Des obstacles techniques et financiers plus élevés ralentissent la participation des nouveaux entrants et pourraient modérer le taux d'expansion global du marché des charges utiles satellitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de charge utile – La flexibilité devient le critère décisif

Le matériel de communication a généré 49,20 % des revenus du secteur en 2025, les services haut débit et de trunking dominant les achats des opérateurs. Les charges utiles à définition logicielle, bien qu'encore une part plus restreinte, progressent à un TCAC de 21,92 % car leur reconfiguration en orbite réduit les coûts de mise à niveau sur la durée de vie et permet aux opérateurs de déplacer des faisceaux ou des fréquences pour s'adapter aux pics de trafic. Les charges utiles d'imagerie et de radar sont également en forte progression, aidées par des constellations SAR commerciales qui vendent des données de détection de changements aux assureurs, aux entreprises énergétiques et aux gouvernements. Les instruments scientifiques de niche — tels que les terminaux de distribution de clés quantiques et les moniteurs de météorologie spatiale — complètent la demande en servant des missions de recherche à haute valeur ajoutée.

L'appétit des investisseurs pour les architectures adaptatives signifie que la valeur totale du marché des charges utiles satellitaires pour les plateformes à définition logicielle pourrait tripler entre 2026 et 2031, à mesure que davantage de programmes en orbite basse terrestre (LEO) et géostationnaire (GEO) passent des répéteurs analogiques aux processeurs entièrement numériques. Les modules de communication miniaturisés intègrent désormais un débit multi-gigabit dans des buses de moins de 200 kg, encourageant les lancements multi-manifestes et des cycles de remplacement plus rapides. Les fournisseurs de composants emboîtent le pas en lançant des FPGA et des jeux de puces tolérants aux radiations qui prennent en charge les mises à niveau sur le terrain, une tendance qui cimente davantage la flexibilité comme principal critère d'achat. Ces évolutions font basculer les grilles de notation des achats vers les fournisseurs de charges utiles qui associent du matériel reconfigurable à un logiciel de planification de mission sécurisé et basé sur le cloud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par orbite – L'orbite basse terrestre (LEO) commande la file de production

Les plateformes en orbite basse terrestre (LEO) représentent 62,10 % des unités livrées et devraient croître à un TCAC de 18,70 % jusqu'en 2031, portées par des services sensibles à la latence qui nécessitent des liaisons aller-retour de 30-70 ms vers les smartphones et les terminaux d'entreprise. Le marché des charges utiles satellitaires en bénéficie car les buses LEO standardisées permettent des méthodes de production en ligne similaires aux usines automobiles, comprimant significativement les délais de production et les prix unitaires. Les flottes en orbite terrestre moyenne (MEO) demeurent indispensables pour les réseaux de navigation ; les engins de deuxième génération de Galileo superposent des charges utiles entièrement numériques et des liaisons croisées laser sur des buses à propulsion électrique pour offrir une précision centimétrique mondiale.

Les systèmes géostationnaires subissent une pression sur les coûts mais offrent des empreintes continentales irremplaçables pour les clients maritimes, aéronautiques et de diffusion gouvernementale. Les nouveaux petits produits géostationnaires tels que HummingSat permettent aux opérateurs de déployer des charges utiles de 2-3 kW à une fraction des budgets de lancement traditionnels, élargissant le marché adressable de l'orbite géostationnaire (GEO). Les prévisions indiquent seulement 3-4 % de croissance annuelle des revenus pour les charges utiles géostationnaires (GEO), mais les conceptions de réseaux hybrides — où l'orbite basse terrestre (LEO) assure le backhaul haut débit et l'orbite géostationnaire (GEO) fournit une couverture permanente — devraient maintenir la demande stable. Les modèles d'approvisionnement spécifieront vraisemblablement l'interopérabilité multi-orbites comme référence de base d'ici la fin de la décennie, obligeant les concepteurs de charges utiles à privilégier les protocoles de liaison entre réseaux et les antennes agiles.

Par utilisation finale – Le commercial domine toujours, le double usage progresse rapidement

Les opérateurs commerciaux ont capturé 64,10 % des ventes de 2025, les constellations haut débit et les plateformes d'analyse de données attirant des financements soutenus de capital-risque et de capital-investissement. Les missions à double usage — où les militaires louent de la capacité ou achètent directement des données — connaissent la croissance la plus rapide avec un TCAC de 21,20 %, portées par le besoin des agences de défense en communications résilientes s'interfaçant de façon transparente avec les réseaux commerciaux. Le programme pilote de communications satellitaires mixtes de la Force aérienne des États-Unis souligne le soutien officiel à cette approche et signale une orientation budgétaire à long terme favorisant les flottes civilo-militaires mixtes.

Les fournisseurs d'imagerie commerciale livrent désormais des flux SAR en quasi-temps réel pour le suivi de cibles gouvernementales et la réponse aux catastrophes. Ce modèle de service brouille davantage la frontière entre les actifs spatiaux publics et privés. Les programmes purement gouvernementaux continuent d'avancer — notamment pour les liaisons sécurisées, la météorologie et le renseignement sur les signaux — mais la croissance budgétaire est en retard sur le cycle commercial plus rapide. Globalement, les équipes d'approvisionnement favorisent de plus en plus les fournisseurs de charges utiles capables de certifier le matériel aux normes civiles et de défense, d'offrir des lignes de production habilitées secret-défense et de grouper des analyses pour raccourcir les boucles de décision pour les utilisateurs finaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application – La science passe du créneau de niche au moteur de croissance

La communication reste le moteur de volume avec 46,90 % de part. Pourtant, les charges utiles de recherche scientifique affichent le TCAC le plus élevé de 18,18 % alors que les démonstrations de chiffrement quantique, les missions climatiques et les projets d'infrastructure lunaire sortent du stade de proposition et obtiennent des financements. Les engins d'observation de la Terre et de météorologie embarquent désormais des puces d'intelligence artificielle qui filtrent les images obscurcies par les nuages en orbite, réduisant la bande passante de la liaison descendante et permettant des revisites horaires pour les clients de l'agriculture, de l'assurance et du suivi carbone.

Les charges utiles de cartographie et de navigation bénéficient de la modernisation du GNSS, les opérateurs introduisant des signaux authentifiés et des services d'augmentation régionale pour les véhicules autonomes. Les flottes de renseignement, surveillance et reconnaissance se développent grâce à des constellations optiques à faible coût offrant une résolution inférieure au mètre, améliorant la connaissance du domaine maritime et la sécurité des frontières. Les missions scientifiques ajoutent un élan supplémentaire, les moniteurs de météorologie spatiale et les instruments de physique des particules s'embarquant lors de campagnes de covoiturage spatial, doublant la valeur du marché des charges utiles satellitaires liée aux tâches de recherche d'ici 2031. Le projet de communication directe vers les appareils combine des formes d'ondes cellulaires et satellitaires dans un seul modem, complétant la demande en ouvrant de nouveaux marchés grand public pour les téléphones robustes, les objets connectés et les traceurs IoT.

Analyse géographique

Les opérateurs nord-américains ont fortement investi dans des architectures LEO proliférées au cours de 2024 et 2025, canalisant des allocations de défense record vers des missions de communication, de renseignement, surveillance et reconnaissance (ISR) et d'alerte précoce. Le capital privé robuste complète les dépenses publiques, permettant des cycles rapides de renouvellement des constellations et stimulant la demande régionale pour des charges utiles à définition logicielle avec des processeurs numériques avancés. La taille du marché des charges utiles satellitaires attribuable à l'Amérique du Nord devrait atteindre 11,24 milliards USD d'ici 2031, conservant le leadership grâce à l'insertion technologique continue et à la profondeur solide de la chaîne d'approvisionnement.

L'accélération de la zone Asie-Pacifique est alimentée par des champions nationaux et un écosystème de capital-risque croissant prêt à financer des projets haut débit, d'imagerie et de précurseurs lunaires. Les programmes chinois GuoWang et GalaxySpace ciblent les services de communication directe vers les appareils, tandis que les réformes favorables au commerce de l'Inde ouvrent des rampes de lancement et des salles blanches aux entreprises privées. Les fonds d'assurance soutenus par l'État compensent partiellement le risque lié aux débris, accélérant la participation des nouveaux entrants. La part de la région dans le marché des charges utiles satellitaires pourrait passer de 21,18 % en 2025 à près de 27,34 % en 2031 si la cadence de lancement se maintient.

L'Europe bénéficie des programmes financés par l'ESA tels que l'initiative des petits satellites géostationnaires et les satellites Galileo de nouvelle génération intégrant des chaînes de charges utiles entièrement numériques. Le leadership réglementaire en matière de durabilité et d'atténuation des débris orbitaux façonne le comportement des opérateurs, encourageant des conceptions avec évitement de collision autonome et dispositifs de désorbitation rapide. Bien que les coûts de fabrication restent structurellement plus élevés, le continent se différencie par la sophistication technique et les solutions souveraines sécurisées exigées par les ministères de la défense.

Paysage concurrentiel

Le marché des charges utiles satellitaires présente une concentration modérée. Les contractants principaux établis dominent encore les missions en espace lointain et les missions géostationnaires haute puissance, mais les nouveaux entrants gagnent des parts dans les constellations LEO produites en masse. La prise de contrôle d'Intelsat par SES pour 3,1 milliards USD crée des synergies d'échelle dans l'allocation de capacité des services par satellite fixe. Parallèlement, l'acquisition de SatixFy par MDA Space pour 193 millions USD sécurise des jeux de puces internes et la propriété intellectuelle en formation de faisceau numérique. L'achat de Terran Orbital par Lockheed Martin complète la fabrication de buses pour petits satellites, reflétant des mouvements stratégiques visant à équilibrer les portefeuilles GEO traditionnels avec la production LEO en volume.

La rivalité technologique se concentre sur les charges utiles à définition logicielle qui permettent des mises à niveau en orbite par simple mise à jour du firmware. Airbus, Thales et OHB SE disposent chacun de gammes de produits à charges utiles numériques capables de mise en forme de faisceaux et de resyntonisation de fréquences en temps réel. Les partenariats d'intelligence artificielle embarquée, tels que la collaboration de Beyond Gravity avec Stream Analyze, promettent une détection autonome des anomalies et un tri des données à l'intérieur du spacecraft. Parallèlement, Astroscale se positionne pour 450 millions USD de revenus de services d'enlèvement de débris et de prolongation de durée de vie d'ici 2030, ajoutant un niveau de services après-vente qui diversifie au-delà des marges purement matérielles.

L'intensité concurrentielle devrait s'intensifier à mesure que les fabricants LEO évolutifs perfectionnent leurs lignes de production automatisées, comprimant les délais et pressurisant les fournisseurs de niveau intermédiaire. Les entreprises combinant intégration verticale, savoir-faire en charges utiles reconfigurables et habilitations de sécurité souveraines sont bien positionnées pour décrocher des contrats-cadres à long terme avec des opérateurs commerciaux et des agences de défense.

Leaders du secteur des charges utiles satellitaires

Airbus SE

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Force spatiale a attribué à 12 entreprises un contrat de 10 ans d'une valeur de 232 millions USD dans le cadre de l'initiative Space Test Experiments Platform 2.0 pour développer des satellites et des spacecraft. Les entreprises seront en concurrence pour des commandes de construction de plateformes, d'intégration de technologies émergentes et de prestation de services tels que l'intégration de charges utiles, le lancement, le soutien en orbite et la détection d'anomalies, favorisant les avancées technologiques.

- Mars 2025 : SatixFy a obtenu un financement du gouvernement britannique pour accélérer la technologie de reconfiguration des charges utiles en orbite.

Périmètre du rapport mondial sur le marché des charges utiles satellitaires

Une charge utile est un instrument scientifique ou technologique embarqué à bord d'un satellite pour des applications spécifiques. Les charges utiles varient selon la taille, le but, les capacités, la composition, etc. Le satellite comprend la charge utile et le bus. Un bus satellitaire est utilisé pour transporter les charges utiles et les sous-systèmes. Les charges utiles satellitaires sont développées pour remplir des fonctions spécifiques telles que l'imagerie, les communications et la navigation en orbite. Elles comprennent divers équipements tels que des répéteurs, des transpondeurs, des antennes, des caméras, des spectromètres et autres.

Le marché des charges utiles satellitaires est segmenté par type de charge utile, orbite, utilisation finale, application et géographie. Par type de charge utile, le marché est segmenté en communication, navigation, imagerie et autres. Par orbite, le marché est classé en GEO, MEO et LEO. Par utilisation finale, le marché est divisé en commercial et militaire. Par application, le marché est segmenté en surveillance météorologique, télécommunication, surveillance, recherche scientifique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

La taille et les prévisions du marché ont été fournies en valeur (USD).

| Communication |

| Navigation |

| Imagerie |

| Scientifique et recherche |

| Charge utile à définition logicielle |

| Radar |

| Orbite basse terrestre (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Commercial |

| Gouvernement et défense |

| Double usage |

| Communication |

| Observation de la Terre/surveillance météorologique |

| Cartographie et navigation |

| Renseignement, surveillance et reconnaissance (ISR) |

| Recherche scientifique et exploration |

| Autres (IoT, suivi d'actifs, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de charge utile | Communication | ||

| Navigation | |||

| Imagerie | |||

| Scientifique et recherche | |||

| Charge utile à définition logicielle | |||

| Radar | |||

| Par orbite | Orbite basse terrestre (LEO) | ||

| Orbite terrestre moyenne (MEO) | |||

| Orbite géostationnaire (GEO) | |||

| Par utilisation finale | Commercial | ||

| Gouvernement et défense | |||

| Double usage | |||

| Par application | Communication | ||

| Observation de la Terre/surveillance météorologique | |||

| Cartographie et navigation | |||

| Renseignement, surveillance et reconnaissance (ISR) | |||

| Recherche scientifique et exploration | |||

| Autres (IoT, suivi d'actifs, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la trajectoire de croissance du marché des charges utiles satellitaires jusqu'en 2031 ?

Le marché s'élève à 12,79 milliards USD en 2026 et devrait atteindre 27,23 milliards USD d'ici 2031, reflétant un TCAC de 16,31 %.

Quel type de charge utile connaît la croissance la plus rapide ?

Les charges utiles à définition logicielle affichent le TCAC le plus élevé de 21,92 % car la reconfiguration en orbite réduit les coûts de mise à niveau sur la durée de vie et prend en charge la formation dynamique de faisceau.

Pourquoi les constellations en orbite basse terrestre (LEO) supplantent-elles les autres orbites ?

Les systèmes LEO transportent déjà 62,10 % des charges utiles livrées et croissent à un TCAC de 18,70 % grâce à une latence de 30-70 ms, une économie de production de masse et une connectivité directe vers les appareils.

Comment les budgets de défense influencent-ils la demande de charges utiles ?

La hausse des allocations spatiales militaires, menée par la Force spatiale des États-Unis et les programmes alliés, stimule les achats à double usage et finance des architectures résilientes et distribuées nécessitant davantage de charges utiles.

Quels obstacles réglementaires ou techniques pourraient ralentir la croissance du marché ?

La congestion du spectre, des mandats de désorbitation en cinq ans plus stricts et des coûts de R&D croissants pour les processeurs numériques avancés ajoutent des risques de calendrier et augmentent les dépenses des programmes.

Quelles régions ajouteront le plus de revenus incrémentiels d'ici 2031 ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 19,45 % grâce à l'activité de lancement chinoise et indienne, tandis que l'Amérique du Nord conserve la plus grande part absolue grâce aux dépenses de défense soutenues.

Dernière mise à jour de la page le: