Taille et Part du Marché des Véhicules de Lancement de Satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 5.6 Milliards de dollars |

| Taille du Marché (2030) | 13.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.44% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Lancement de Satellites par Mordor Intelligence

La taille du Marché des Véhicules de Lancement de Satellites est estimée à 5,6 milliards USD en 2025, et devrait atteindre 13,06 milliards USD d'ici 2030, avec une croissance à un TCAC de 18,44 % au cours de la période de prévision (2025-2030).

Le marché des véhicules de lancement de satellites connaît une transformation profonde, portée par une commercialisation croissante et des avancées technologiques dans l'exploration spatiale. Les entreprises privées révolutionnent l'industrie grâce à des innovations dans la technologie des véhicules de lancement réutilisables et des services de lancement spatial rentables. L'émergence de nouveaux acteurs a intensifié la concurrence, entraînant une réduction des coûts de lancement et un accès accru à l'espace. Cette démocratisation de l'accès à l'espace a engendré une augmentation des déploiements de satellites, avec plus de 4 131 satellites placés en Orbite Terrestre Basse (LEO) pour diverses applications, notamment les communications et l'observation de la Terre.

L'industrie connaît une évolution significative des capacités des véhicules de lancement et de la complexité des missions. Les grandes agences spatiales et les entreprises privées développent des véhicules de lancement de satellites de nouvelle génération dotés de capacités de charge utile améliorées et d'une efficacité accrue. En mars 2023, l'ISRO a démontré ses capacités croissantes en lançant avec succès 36 satellites de communications OneWeb, marquant une étape importante dans les opérations spatiales commerciales. L'industrie observe également une tendance vers des projets plus ambitieux, comme en témoigne l'annonce de SpaceX en janvier 2023 de réaliser jusqu'à 100 vols orbitaux dans l'année, illustrant la fréquence et l'échelle croissantes des opérations de lancement.

Les partenariats commerciaux et les collaborations stratégiques reconfigurent le paysage du marché des lancements spatiaux. L'accord stratégique d'Amazon portant sur 83 lancements sur cinq ans pour sa constellation d'internet haut débit Project Kuiper illustre l'intersection croissante entre les entreprises technologiques et les services de lancement spatial. Ces partenariats stimulent l'innovation dans la conception et les opérations des véhicules de lancement, conduisant à des services de lancement plus spécialisés et plus efficaces. L'industrie voit une participation accrue tant des entreprises aérospatiales traditionnelles que des nouveaux entrants, créant un écosystème diversifié de prestataires de services de lancement.

Le marché est caractérisé par des avancées technologiques rapides dans la conception des véhicules de lancement et les processus de fabrication. Les entreprises investissent dans des technologies innovantes telles que l'impression 3D pour les composants de fusées, les systèmes de propulsion avancés et les systèmes sophistiqués de contrôle de vol. Ces améliorations technologiques permettent des déploiements de charges utiles plus précis et élargissent l'éventail des missions possibles. Les véhicules de lancement deviennent plus polyvalents, capables d'accueillir plusieurs charges utiles lors de lancements uniques, et offrent diverses capacités d'insertion orbitale. Cette évolution technologique est soutenue par des avancées en science des matériaux, en technologie de propulsion et en automatisation, conduisant à des solutions de lancement de satellites plus fiables et plus rentables.

Tendances et Perspectives du Marché Mondial des Véhicules de Lancement de Satellites

Demande croissante et concurrence sur le marché mondial des véhicules de lancement de satellites

- L'Amérique du Nord a été pionnière dans l'exploration spatiale, de nombreuses missions spatiales ayant leur origine dans la région. SpaceX est une entreprise aérospatiale de premier plan en Amérique du Nord qui fabrique et lance des fusées et des engins spatiaux réutilisables avancés. Elle est actuellement le principal fournisseur de services de lancement dans la région, avec ses véhicules de lancement comprenant le Falcon-9, le Falcon Heavy et le Starship. Entre 2017 et 2022, les fusées de SpaceX ont lancé environ 2 744 satellites en orbite.

- En Europe, des entreprises telles qu'ArianeGroup développent les fusées Ariane Next, qui impliquent un premier étage réutilisable pour la fusée Ariane. Roscosmos, l'agence spatiale russe, est un autre acteur clé du marché, avec une longue histoire de développement et de déploiement de véhicules de lancement. L'entreprise est responsable du développement des fusées Soyouz et Proton, qui ont été utilisées pour lancer une gamme de satellites dans l'espace. Entre 2017 et 2022, la fusée Soyouz a lancé environ 611 satellites dans l'espace pour divers opérateurs de satellites à l'échelle mondiale.

- En Asie-Pacifique, la CASC est responsable du développement et du déploiement d'une gamme de véhicules de lancement, notamment la série Longue Marche, qui est devenue l'un des véhicules de lancement les plus fiables au monde. Entre 2017 et 2022, la fusée Longue Marche de la CASC a lancé environ 372 satellites dans l'espace pour divers opérateurs de satellites à l'échelle mondiale. Entre 2017 et 2022, la JAXA a lancé environ 25 satellites dans l'espace pour divers opérateurs de satellites à l'échelle mondiale en utilisant ses fusées H-IIA et H-IIB. Le programme spatial indien a également connu une croissance significative ces dernières années, l'ISRO jouant un rôle clé dans le développement des véhicules de lancement du pays. Entre 2017 et 2022, les fusées de l'ISRO ont lancé environ 171 satellites dans l'espace pour divers opérateurs de satellites à l'échelle mondiale.

Opportunités d'investissement sur le marché mondial des véhicules de lancement de satellites

- En Amérique du Nord, les dépenses gouvernementales mondiales pour les programmes spatiaux ont atteint un record d'environ 103 milliards USD en 2021. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. En 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier mondial dans le domaine spatial. En termes de fonds alloués au développement des véhicules de lancement, dans le cadre du Résumé de la Demande Budgétaire Présidentielle pour l'exercice 2023 de l'exercice 2022 à l'exercice 2027, la NASA devrait recevoir 13,8 milliards USD.

- En novembre 2022, l'ESA a annoncé avoir demandé à ses 22 nations membres de soutenir un budget de 18,5 milliards EUR pour 2023-2025, l'Allemagne, la France et l'Italie étant les principaux contributeurs. Développé à un coût légèrement inférieur à 3,9 milliards USD et initialement prévu pour un lancement inaugural en juillet 2020, le projet a été touché par une série de retards. Les gouvernements de la France, de l'Allemagne et de l'Italie ont annoncé avoir signé un accord sur « l'avenir de l'exploitation des lanceurs en Europe » afin de renforcer la compétitivité des véhicules européens tout en garantissant un accès européen indépendant à l'espace.

- En février 2023, le gouvernement indien a annoncé que l'ISRO devrait recevoir 2 milliards USD pour diverses activités liées à l'espace. Dans le cadre des Dépenses pour les Grands Programmes, 9 441 crores INR ont été alloués aux activités de lancement, à la R&D sur les fusées, les moteurs, les satellites, etc. En mars 2021, le Japon a annoncé son intention de dépenser 4,14 milliards USD pour des activités liées à l'espace. En mars 2023, la Corée du Sud a annoncé qu'environ 113,6 millions USD seraient utilisés pour développer une fusée porteuse de nouvelle génération, le KSLV-2.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Demande croissante de miniaturisation des satellites à l'échelle mondiale

Analyse par Segment : Classe d'Orbite

Segment LEO sur le Marché des Véhicules de Lancement de Satellites

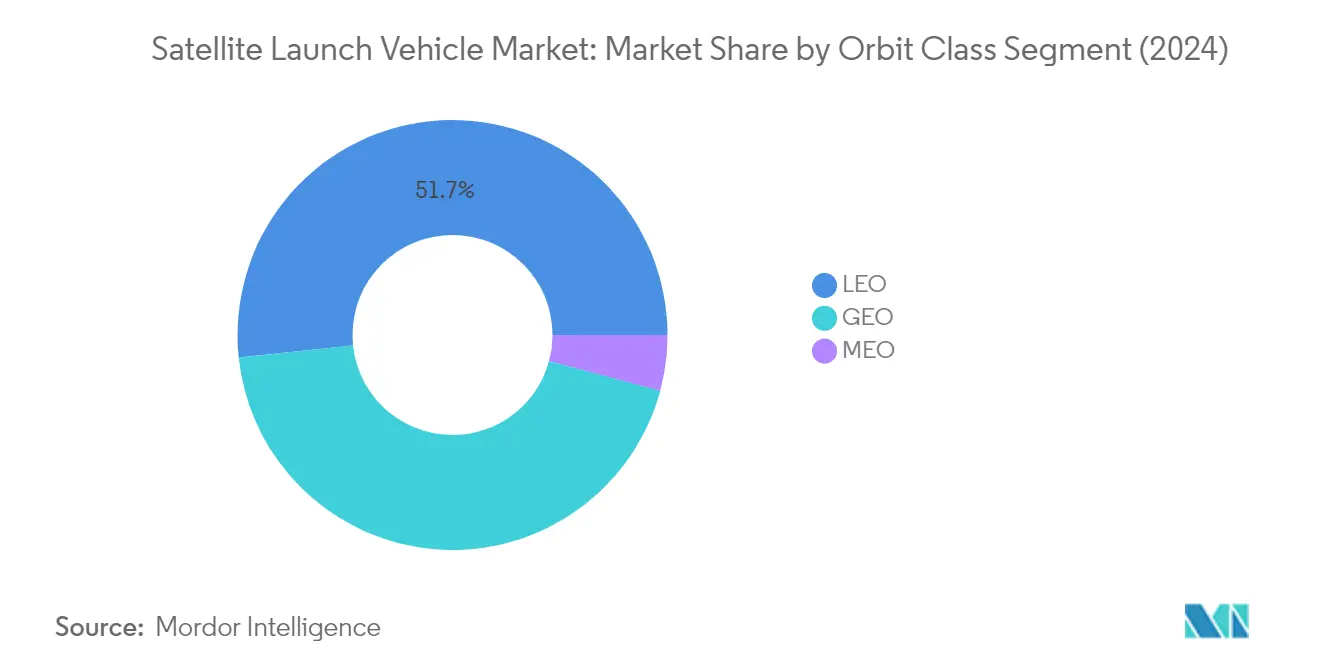

Le segment de l'Orbite Terrestre Basse (LEO) domine le marché des véhicules de lancement de satellites, représentant environ 52 % de la part de marché en 2024. Cette position de marché significative est principalement portée par l'adoption croissante des satellites LEO dans les technologies de communication modernes et leur rôle crucial dans les applications d'observation de la Terre. La domination du segment est encore renforcée par le déploiement croissant de constellations de satellites pour la couverture internet mondiale et les télécommunications. Les initiatives gouvernementales relatives aux satellites LEO et leurs diverses applications, notamment les communications commerciales, l'observation de la Terre, la navigation et la surveillance militaire, ont contribué de manière substantielle au leadership du segment sur le marché. La rentabilité et la faible latence des satellites LEO par rapport aux autres orbites les ont rendus particulièrement attractifs pour les opérateurs commerciaux et les agences gouvernementales.

Croissance du Segment LEO sur le Marché des Véhicules de Lancement de Satellites

Le segment de l'Orbite Terrestre Basse (LEO) connaît une dynamique de croissance remarquable, avec une expansion projetée d'environ 25 % entre 2024 et 2029. Ce taux de croissance exceptionnel est alimenté par plusieurs facteurs, notamment la demande croissante de connectivité internet haut débit, les services d'observation de la Terre et l'adoption croissante de petites constellations de satellites. La croissance du segment est encore accélérée par les avancées technologiques dans la miniaturisation des satellites et le développement de solutions de véhicules de lancement plus rentables. Les entreprises spatiales privées se concentrent de plus en plus sur les missions LEO, développant des véhicules de lancement réutilisables et des systèmes de déploiement innovants spécifiquement conçus pour les satellites LEO. Le segment bénéficie également d'investissements croissants dans l'infrastructure internet spatiale et de la demande croissante de données d'observation de la Terre en temps réel dans diverses industries.

Segments Restants dans la Classe d'Orbite

Les segments de l'Orbite Terrestre Géostationnaire (GEO) et de l'Orbite Terrestre Moyenne (MEO) continuent de jouer des rôles essentiels sur le marché des véhicules de lancement de satellites. Le GEO reste crucial pour les applications de télécommunications et de surveillance météorologique, offrant des avantages en termes de zone de couverture et de stabilité pour les missions à long terme. Le MEO constitue un choix optimal pour les satellites de navigation et les systèmes de communication spécialisés, offrant un équilibre entre couverture et latence. Ces segments sont particulièrement importants pour des applications spécifiques où leurs caractéristiques orbitales uniques offrent des avantages distincts par rapport aux satellites LEO. Le développement continu de véhicules de lancement avancés capables d'atteindre ces orbites plus élevées garantit leur pertinence durable dans le paysage global du marché.

Analyse par Segment : Masse Maximale au Décollage du Véhicule de Lancement

Segment Moyen sur le Marché des Véhicules de Lancement de Satellites

Le segment des véhicules de lancement de capacité moyenne domine le marché des véhicules de lancement de satellites, représentant environ 51 % de la valeur totale du marché en 2024. Les véhicules de lancement de capacité moyenne sont essentiels pour lancer des satellites, mener des missions scientifiques et ravitailler la Station Spatiale Internationale. Ces véhicules sont conçus pour lancer des charges utiles pesant entre 2 000 kg et 20 000 kg en orbite géosynchrone. La domination du segment est portée par le nombre croissant de satellites mis en orbite en raison de l'intensification des activités spatiales. Des entreprises comme SpaceX et Amazon utilisent activement des véhicules de lancement de capacité moyenne pour leurs déploiements de constellations de satellites, avec des plans pour lancer des milliers de satellites afin de fournir un accès internet haut débit aux zones éloignées et mal desservies. Le développement par Blue Origin du New Glenn, un véhicule de lancement de capacité moyenne avancé capable de livrer jusqu'à 45 000 kg en orbite basse, renforce encore la position de ce segment sur le marché.

Segment Léger sur le Marché des Véhicules de Lancement de Satellites

Le segment des petits véhicules de lancement connaît la croissance la plus rapide sur le marché des véhicules de lancement de satellites, avec un taux de croissance projeté d'environ 31 % entre 2024 et 2029. Cette croissance remarquable est portée par l'expansion des capacités des petits satellites et leur utilité stratégique croissante dans l'industrie spatiale. Des programmes tels que l'Approche Spatiale Assistée par Lancement Aérien (ALASA) visent à créer des méthodes rentables pour lancer de petits satellites, avec pour objectif d'obtenir des réductions de coûts significatives par rapport aux coûts de lancement militaires et commerciaux actuels. Les initiatives de l'Agence Spatiale Européenne visant à tester de nouveaux satellites de navigation en orbites terrestres basses contribuent également à la croissance du segment. Les véhicules de lancement légers se distinguent des lanceurs lourds conventionnels en termes de performance et de rentabilité, ce qui les rend particulièrement attractifs pour les déploiements de petits satellites.

Segments Restants dans la Masse Maximale au Décollage du Véhicule de Lancement

Le segment des véhicules de lancement lourds continue de jouer un rôle crucial sur le marché des véhicules de lancement de satellites, notamment pour les missions interplanétaires et le lancement de charges utiles lourdes. Ces véhicules, capables de soulever entre 20 000 kg et 50 000 kg en orbite terrestre basse, sont essentiels pour les grandes missions de ravitaillement de l'ISS et les insertions orbitales. La collaboration de la NASA avec des acteurs privés tels que SpaceX et Blue Origin dans le développement de véhicules de lancement lourds démontre l'importance stratégique du segment. Le développement de technologies avancées et de systèmes de lancement réutilisables stimule l'innovation dans ce segment, les entreprises se concentrant sur l'amélioration des performances, la réduction des coûts et l'augmentation de la fiabilité pour les lancements de charges utiles lourdes.

Analyse Géographique du Marché des Véhicules de Lancement de Satellites

Marché des Véhicules de Lancement de Satellites en Asie-Pacifique

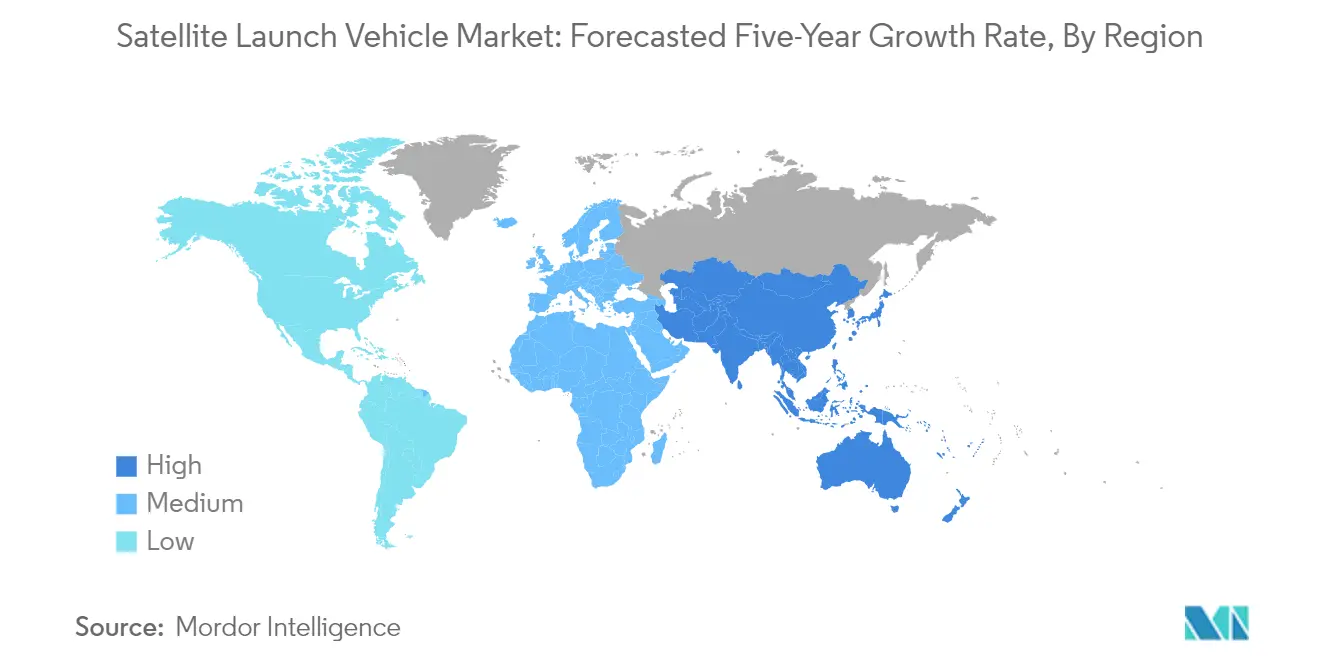

La région Asie-Pacifique s'est imposée comme un acteur important sur le marché des véhicules de lancement de satellites, avec des pays comme la Chine, l'Inde et la Nouvelle-Zélande apportant des contributions substantielles. La croissance de la région est portée par des investissements croissants dans la technologie spatiale, le développement de capacités de lancement indigènes et une demande croissante de services basés sur les satellites. La Chine s'est établie comme une puissance spatiale dominante avec des missions lunaires ambitieuses, tandis que l'Inde continue de faire progresser son programme spatial grâce aux développements de l'ISRO. La Nouvelle-Zélande s'est positionnée comme un acteur émergent, notamment dans le segment des lancements de petits satellites.

Marché des Véhicules de Lancement de Satellites en Inde

L'Inde s'est établie comme le plus grand marché de la région Asie-Pacifique, avec une part de marché d'environ 41 % en 2024. L'agence spatiale du pays, l'ISRO, développe et exploite activement des lanceurs de satellites pour répondre à la demande nationale et internationale croissante. Le portefeuille de véhicules de lancement de l'Inde comprend le PSLV, le GSLV Mk-II et le GSLV Mk-III, permettant au pays d'offrir une large gamme de capacités de lancement. Le pays s'est positionné avec succès comme un prestataire de services de lancement fiable et rentable, attirant des clients de divers pays, notamment le Royaume-Uni, les États-Unis et l'Allemagne.

Croissance du Marché des Véhicules de Lancement de Satellites en Inde

L'Inde mène également la trajectoire de croissance de la région avec un taux de croissance projeté d'environ 28 % entre 2024 et 2029. La croissance du pays est portée par des avancées technologiques continues et l'expansion des capacités des véhicules de lancement. L'ISRO développe de nouveaux véhicules tels que le HRLV, le SSLV et le RLV-TD pour les missions futures, tandis que NewSpace India Limited, le bras commercial de l'ISRO, favorise la collaboration avec le secteur privé pour renforcer les capacités de fabrication. L'accent mis par le pays sur le développement de solutions de lancement rentables et l'expansion de son portefeuille de véhicules de lancement continue d'attirer des clients internationaux, consolidant sa position sur le marché des véhicules de lancement de satellites.

Marché des Véhicules de Lancement de Satellites en Europe

Le marché européen des véhicules de lancement de satellites représente un segment crucial de l'industrie spatiale mondiale, la Russie étant un acteur clé dans la région. L'industrie des équipements de lancement constitue la deuxième activité de fabrication spatiale en Europe, après le développement de satellites commerciaux. Les véhicules de lancement européens ont démontré des capacités significatives pour répondre aux exigences gouvernementales et aux demandes du marché commercial, contribuant aux avantages socioéconomiques de la région et à ses capacités d'accès à l'espace.

Marché des Véhicules de Lancement de Satellites en Russie

La Russie maintient sa position de force dominante sur le marché européen, détenant environ 17 % de part de marché en 2024. Le pays a consacré des ressources substantielles à ses programmes spatiaux et a développé avec succès divers véhicules de lancement, notamment la fusée spatiale Proton. La fusée Proton-M/Briz-M, dotée d'une configuration sophistiquée à six moteurs RD-276 au premier étage, démontre les capacités technologiques avancées de la Russie sur le marché des lancements de satellites. Le programme spatial du pays englobe des applications civiles et militaires, avec des investissements significatifs dans les capacités de déni d'accès et de zone et les systèmes de communication.

Croissance du Marché des Véhicules de Lancement de Satellites en Russie

La Russie mène la croissance de la région européenne avec un taux de croissance attendu d'environ 21 % entre 2024 et 2029. La croissance du pays est soutenue par son engagement continu dans le développement de véhicules de lancement avancés et l'expansion de ses capacités de lancement. L'engagement de la Russie à renforcer son infrastructure spatiale et à développer de nouvelles technologies pour les applications civiles et militaires stimule cette croissance. L'approche stratégique du pays en matière d'activités spatiales et son accent sur le maintien de la souveraineté technologique contribuent à son expansion sur le marché de l'industrie des véhicules de lancement.

Marché des Véhicules de Lancement de Satellites en Amérique du Nord

L'Amérique du Nord est pionnière dans l'exploration spatiale, les États-Unis menant les activités de la région. Le marché des véhicules de lancement de satellites est caractérisé par une forte demande de systèmes de lancement à faible coût capables de déployer des satellites lourds en orbites à haute altitude. La région a connu une participation significative du secteur privé, avec des entreprises comme SpaceX et Blue Origin stimulant l'innovation dans l'industrie. Des organisations spatiales telles que la NASA ont établi des partenariats stratégiques avec des acteurs privés pour la production et le lancement de satellites, favorisant un écosystème collaboratif qui renforce les capacités de la région dans le secteur spatial.

Marché des Véhicules de Lancement de Satellites dans le Reste du Monde

La région Reste du Monde englobe des marchés diversifiés, notamment l'Iran et d'autres nations spatiales émergentes. Cette région a manifesté un intérêt croissant pour le développement de capacités spatiales indigènes, divers pays investissant dans la technologie des services de lancement spatial. L'Iran s'est imposé comme le marché le plus grand et à la croissance la plus rapide dans cette région, se concentrant principalement sur les applications militaires et les capacités de reconnaissance. L'agence spatiale du pays est activement impliquée dans la conception et la fabrication de satellites de recherche tout en établissant des partenariats avec d'autres nations pour développer davantage son programme spatial. La croissance de la région est portée par une prise de conscience croissante de l'importance stratégique de la technologie spatiale et le désir d'établir des capacités d'accès à l'espace indépendantes.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Véhicules de Lancement de Satellites

Le marché des véhicules de lancement de satellites est caractérisé par une innovation continue dans la technologie des véhicules de lancement réutilisables, les systèmes de propulsion avancés et l'optimisation de la capacité de charge utile. Les entreprises se concentrent sur le développement de services de lancement rentables grâce à l'intégration verticale des processus de fabrication et à la mise en œuvre de technologies de pointe telles que les systèmes de contrôle de vol autonomes. Les partenariats stratégiques avec les agences spatiales gouvernementales, les opérateurs de satellites commerciaux et les organisations de défense sont devenus cruciaux pour sécuriser des contrats de lancement à long terme. L'agilité opérationnelle se manifeste par des délais de rotation rapides entre les lancements, des capacités de planification de missions flexibles et des configurations de véhicules de lancement adaptables pour répondre à des exigences de charge utile variables. Les acteurs du marché élargissent leur empreinte mondiale en établissant des installations de lancement dans des emplacements stratégiques, en investissant dans les infrastructures au sol et en développant des portefeuilles complets de services de lancement incluant un soutien de mission de bout en bout.

Marché Dominé par des Organisations Spatiales Soutenues par les Gouvernements

Le marché des véhicules de lancement de satellites présente une structure modérément consolidée avec un mélange d'entreprises d'État et de prestataires de services de lancement commerciaux privés. Les organisations spatiales traditionnelles soutenues par les gouvernements maintiennent une présence significative sur le marché grâce à des programmes de lancement établis et une expertise technologique étendue, tandis que les entreprises privées gagnent de plus en plus de parts de marché grâce à des modèles commerciaux innovants et des solutions compétitives en termes de coûts. Le marché est caractérisé par des barrières à l'entrée élevées en raison d'exigences en capital substantielles, de capacités technologiques complexes et de besoins stricts en matière de conformité réglementaire.

L'industrie a connu des consolidations stratégiques par le biais de coentreprises et de partenariats, notamment entre des entreprises aérospatiales établies et des entreprises de technologie spatiale émergentes. Ces collaborations visent à combiner l'expertise aérospatiale traditionnelle avec l'innovation de nouvelle génération dans le développement des systèmes de lancement. Les marchés régionaux sont généralement dominés par les agences spatiales nationales et leurs bras commerciaux, qui bénéficient du soutien gouvernemental et d'une infrastructure établie. La dynamique concurrentielle évolue avec l'entrée d'acteurs privés qui remettent en question les structures de coûts traditionnelles et les paradigmes opérationnels grâce à des technologies et des approches commerciales disruptives.

L'Innovation et l'Efficacité des Coûts Déterminent le Succès Futur

Le succès sur le marché des véhicules de lancement de satellites dépend de plus en plus du développement de services de lancement fiables et rentables tout en maintenant des normes de sécurité élevées. Les acteurs établis doivent se concentrer sur la modernisation de leur flotte de véhicules de lancement, l'amélioration de l'efficacité opérationnelle grâce à l'automatisation et aux techniques de fabrication avancées, et l'élargissement de leurs offres de services pour inclure des solutions de lancement spécialisées pour différentes catégories de satellites. Établir des relations solides avec les fabricants et les opérateurs de satellites, tout en maintenant une flexibilité dans la planification des lancements et l'intégration des charges utiles, sera crucial pour maintenir la position sur le marché.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des segments de marché spécifiques, tels que les lancements de petits satellites ou les déploiements en orbites spécialisées. Le développement de technologies de lancement innovantes qui réduisent les coûts et améliorent la fiabilité sera essentiel pour concurrencer les acteurs établis. Le succès dépendra également de la capacité à naviguer dans des environnements réglementaires complexes dans différentes juridictions, à construire des bilans de sécurité solides et à établir des réseaux de chaîne d'approvisionnement efficaces. Les entreprises doivent également prendre en compte la durabilité environnementale dans leurs opérations, car l'attention réglementaire portée aux débris spatiaux et à l'impact environnemental continue de croître.

Leaders de l'Industrie des Véhicules de Lancement de Satellites

Ariane Group

China Aerospace Science and Technology Corporation (CASC)

ROSCOSMOS

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2023 : L'ISRO a lancé 36 satellites de communication OneWeb à bord de sa fusée LVM3 en LEO.

- Août 2022 : La fusée Atlas V de United Launch Alliance a transporté le SBIRS GEO-6, construit par Lockheed Martin pour l'Armée de l'Air américaine, lancé depuis la Station de la Force Spatiale de Cap Canaveral.

- Avril 2022 : Northrop Grumman Corporation a achevé l'extension de l'usine de fabrication de satellites sur son campus de Gilbert, en Arizona. L'extension ajoute 120 000 pieds carrés aux 135 000 pieds carrés existants, doublant presque la capacité de production du site pour répondre au carnet de commandes croissant de satellites de l'entreprise.

Périmètre du Rapport sur le Marché Mondial des Véhicules de Lancement de Satellites

GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Lourd, Léger, Moyen sont couverts comme segments par Masse Maximale au Décollage du Véhicule de Lancement. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par Région.| GEO |

| LEO |

| MEO |

| Lourd |

| Léger |

| Moyen |

| Asie-Pacifique | Par Pays | Chine |

| Inde | ||

| Nouvelle-Zélande | ||

| Europe | Par Pays | Russie |

| Amérique du Nord | Par Pays | États-Unis |

| Reste du Monde | Par Pays | Iran |

| Reste du Monde |

| Classe d'Orbite | GEO | ||

| LEO | |||

| MEO | |||

| Masse Maximale au Décollage du Véhicule de Lancement | Lourd | ||

| Léger | |||

| Moyen | |||

| Région | Asie-Pacifique | Par Pays | Chine |

| Inde | |||

| Nouvelle-Zélande | |||

| Europe | Par Pays | Russie | |

| Amérique du Nord | Par Pays | États-Unis | |

| Reste du Monde | Par Pays | Iran | |

| Reste du Monde | |||

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- Masse Maximale au Décollage du Véhicule de Lancement - La masse maximale au décollage du véhicule de lancement désigne le poids maximum du véhicule de lancement au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en Orbite Terrestre Basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO, et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits Véhicules de Lancement de Satellites (SSLV) | Le Petit Véhicule de Lancement de Satellites (SSLV) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de Lancement Réutilisables (VLR) | Un véhicule de lancement réutilisable désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.