Taille et part du marché des nano et microsatellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 3.42 Milliards de dollars |

| Taille du Marché (2030) | 5.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nano et microsatellites par Mordor Intelligence

La taille du marché des nano et microsatellites est estimée à 3,42 milliards USD en 2025, et devrait atteindre 5,32 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,22 % au cours de la période de prévision (2025-2030).

L'industrie des nano et microsatellites connaît une transformation profonde, portée par une commercialisation croissante et des avancées technologiques dans l'exploration spatiale. Les entreprises privées et les agences gouvernementales collaborent plus étroitement que jamais pour développer et lancer des systèmes satellitaires avancés, le gouvernement américain ayant alloué environ 62 milliards USD aux programmes spatiaux en 2022. La tendance à la miniaturisation dans la technologie satellitaire a permis des lancements plus rentables et élargi les applications dans divers secteurs. Cette évolution a attiré d'importants investissements de la part des entreprises aérospatiales traditionnelles et des nouveaux acteurs du marché, entraînant une concurrence accrue et une innovation dans la fabrication et les stratégies de déploiement de satellites.

L'industrie a connu des progrès remarquables dans les déploiements de constellations de satellites, notamment en Orbite terrestre basse (LEO). Les entreprises se concentrent de plus en plus sur le développement de réseaux satellitaires complets pour assurer une couverture mondiale dans diverses applications. Par exemple, en janvier 2023, OneWeb avait livré avec succès 542 petits satellites en LEO, démontrant la capacité de l'industrie à déployer des constellations de satellites à grande échelle. La tendance vers des satellites plus petits et plus efficaces a également conduit à des améliorations des systèmes de propulsion, avec des entreprises développant des solutions innovantes telles que des systèmes de propulsion satellitaire alimentés à l'eau et des technologies de propulsion électrique avancées.

Les avancées technologiques en intelligence artificielle, en apprentissage automatique et en fabrication additive révolutionnent la conception et les procédés de fabrication des satellites. Ces innovations ont permis des capacités plus sophistiquées dans des formats plus compacts, améliorant les performances et la fiabilité des nano et microsatellites. L'intégration de matériaux avancés et de techniques de fabrication intelligente a réduit le temps de production et les coûts tout en améliorant les fonctionnalités des satellites. Les entreprises investissent de plus en plus dans la recherche et le développement pour créer des systèmes satellitaires plus efficaces et plus performants, en se concentrant sur l'amélioration des capacités de communication, de la précision de l'observation de la Terre et de l'efficacité globale des missions.

Le marché connaît un tournant significatif vers des opérations spatiales durables et la mitigation des débris spatiaux. Les agences spatiales et les entreprises privées développent des technologies et des protocoles pour remédier à la préoccupation croissante des débris spatiaux, notamment en orbite terrestre basse. Cette attention portée à la durabilité a conduit à des innovations dans la conception des satellites, incluant des mécanismes d'élimination en fin de vie améliorés et des systèmes de propulsion plus efficaces. L'industrie accorde également une importance croissante à la normalisation et à la conformité réglementaire, de nombreux pays mettant en œuvre de nouvelles politiques et réglementations spatiales pour garantir des opérations spatiales sûres et responsables. Ces développements façonnent l'avenir du marché des nano et microsatellites, stimulant l'innovation tout en promouvant une utilisation durable de l'espace.

Tendances et perspectives du marché mondial des nano et microsatellites

Le besoin croissant d'une meilleure efficacité en matière de carburant et d'exploitation stimule la croissance du marché

- L'industrie de la fabrication de satellites est portée par la demande de satellites pour une multitude d'applications, allant de la surveillance militaire, des communications et de la navigation à l'observation de la Terre. Le niveau de sophistication requis pour la fabrication de satellites est très élevé, et par conséquent, le marché est plus développé dans les nations technologiquement avancées, telles que les États-Unis, la Russie, la Chine, la France et le Japon.

- L'avènement des petits satellites et des nanosatellites a radicalement affecté le marché de la fabrication de satellites. Les fabricants de satellites explorent des opportunités pour améliorer leurs processus de production. Afin de respecter les calendriers de livraison exigeants pour les satellites, en 2022, RUAG Group a annoncé qu'il adoptait des technologies d'autres industries pour augmenter sa capacité de production de satellites. Boeing se concentre également sur l'intégration de technologies prévalentes dans l'industrie de la fabrication d'aéronefs pour renforcer ses programmes de satellites. Les deux entreprises ont intégré l'automatisation dans leurs lignes de production de satellites pour augmenter leur production annuelle et ont adopté une stratégie d'approvisionnement multiple pour certains composants commerciaux disponibles sur étagère (COTS) afin de réduire les délais de livraison.

- Les satellites sont classés selon leur masse. Les satellites d'une masse comprise entre 10 kg et 100 kg sont considérés comme des microsatellites, tandis que les satellites entre 1 et 10 kg sont considérés comme des nanosatellites. Environ 1 200 petits satellites ont été lancés dans le monde entre 2017 et 2022. L'intérêt croissant pour les petits satellites s'explique par leur temps de développement plus court, ce qui peut réduire les coûts globaux de la mission. Ces satellites ont permis de réduire considérablement le temps nécessaire pour obtenir des résultats scientifiques et technologiques.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

L'augmentation des dépenses spatiales par différentes agences devrait avoir un impact positif sur les catégories des nano et microsatellites

- L'avènement des petits satellites et des nanosatellites a fortement influencé le marché de la fabrication de satellites. Les fabricants de satellites explorent des opportunités pour améliorer leurs procédés de fabrication. Les gouvernements du monde entier investissent dans la technologie des petits satellites à diverses fins, notamment la recherche scientifique, la surveillance environnementale et la sécurité nationale. Le niveau de complexité requis pour la fabrication de satellites est très élevé, et ainsi, le marché est plus important dans les pays dotés de technologies avancées, tels que les États-Unis, la Russie, la Chine, la France et le Japon.

- En Amérique du Nord, les dépenses gouvernementales mondiales pour les programmes spatiaux ont atteint un record d'environ 103 milliards USD en 2021. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale du monde, la NASA. En 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier en matière d'espace dans le monde. Aux États-Unis, des agences fédérales telles que la NASA reçoivent chaque année une aide du gouvernement, connue sous le nom de financement. En 2023, la NASA a reçu 32,33 milliards USD pour ses filiales.

- En Europe, l'Agence spatiale du Royaume-Uni a annoncé qu'elle financerait 6,5 millions EUR pour soutenir 18 projets visant à dynamiser l'industrie spatiale britannique. Le financement stimulera la croissance de l'industrie spatiale britannique en soutenant des programmes à fort impact menés localement et des gestionnaires de développement de grappes spatiales. Les 18 projets devraient être à l'avant-garde d'une gamme de technologies spatiales innovantes pour lutter contre les problèmes locaux, par exemple en utilisant les données d'observation de la Terre (OT) pour améliorer les services publics. En novembre 2022, le gouvernement espagnol a annoncé qu'il allouerait 1,5 milliard EUR à l'Agence spatiale européenne au cours des cinq prochaines années, dans le but de renforcer le leadership de l'Espagne dans l'espace.

Analyse de segment : Application

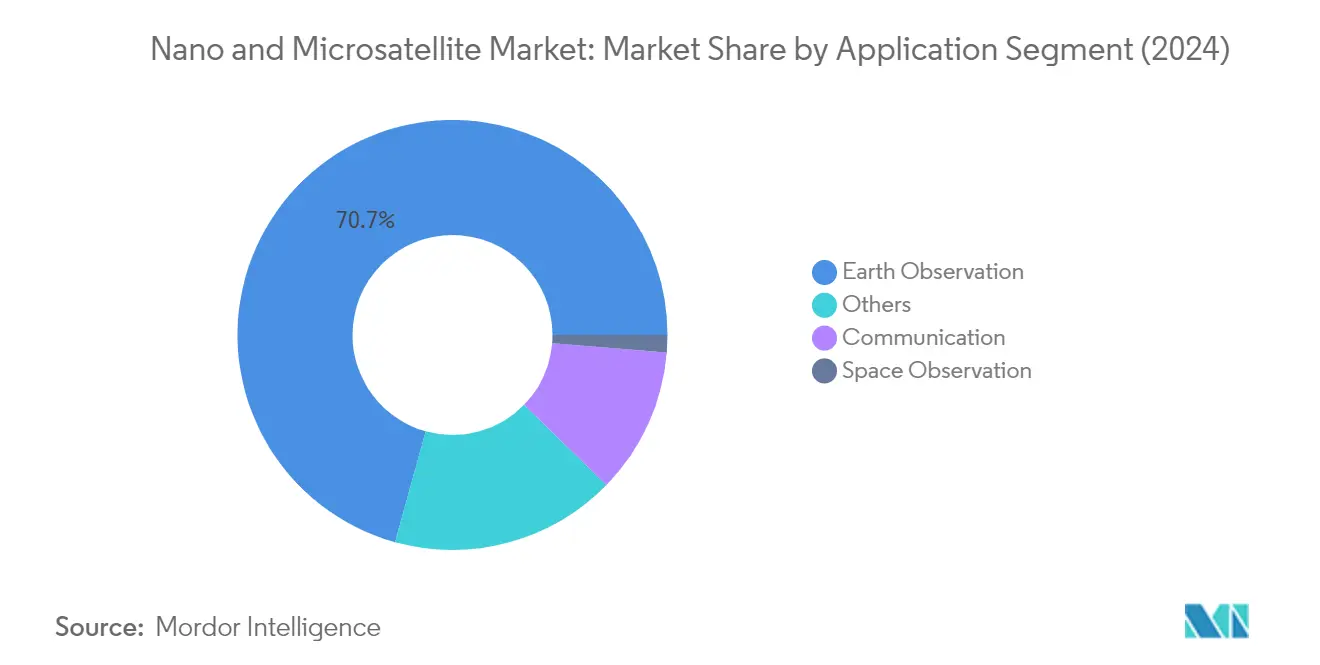

Segment Observation de la Terre sur le marché des nano et microsatellites

Les satellites d'observation de la Terre dominent le marché des nano et microsatellites, représentant environ 71 % de la part de marché totale en 2024. La prééminence de ce segment est portée par le besoin croissant d'informations précises et actualisées sur l'atmosphère terrestre, le suivi climatique et la gestion environnementale. Ces satellites sont largement utilisés pour la prévision météorologique, la surveillance des catastrophes naturelles, la planification urbaine et les applications de gestion des ressources. L'Agence spatiale européenne (ESA) et d'autres agences spatiales nationales déploient activement des satellites d'observation de la Terre pour étudier le changement climatique, les catastrophes naturelles et les tendances environnementales. La demande est encore amplifiée par diverses applications commerciales, notamment la surveillance agricole, la surveillance maritime et la planification des infrastructures, ce qui en fait un outil indispensable tant pour les opérations gouvernementales que pour le secteur privé.

Segment Communication sur le marché des nano et microsatellites

Le segment de la communication connaît une croissance remarquable sur le marché des nano et microsatellites, avec une expansion projetée d'environ 28 % au cours de la période 2024-2029. Cette croissance substantielle est portée par la demande croissante de solutions de connectivité mondiale et le besoin croissant de réseaux de communication par satellite fiables. Le segment connaît des avancées technologiques significatives dans des domaines tels que la connectivité IoT, les services à large bande et les solutions de communication mobile. Les entreprises de technologie spatiale investissent massivement dans le développement et le lancement de satellites de communication de nouvelle génération pour améliorer les capacités existantes et fournir des solutions de connectivité améliorées. La croissance du segment est encore soutenue par la demande croissante de services Internet par satellite dans les zones isolées et l'adoption croissante des communications par satellite dans divers secteurs, notamment le maritime, l'aéronautique et les télécommunications.

Segments restants par Application

Les segments d'observation spatiale et autres applications jouent un rôle essentiel sur le marché des nano et microsatellites. Les satellites d'observation spatiale sont essentiels pour la recherche astronomique, le suivi de la météorologie spatiale et les missions d'exploration dans l'espace lointain. Ces satellites contribuent à l'étude des corps célestes, au suivi de l'activité solaire et à l'avancement de notre compréhension de l'univers. Le segment des autres applications englobe des utilisations spécialisées telles que la démonstration technologique, la recherche scientifique et les objectifs académiques. Ces segments contribuent au progrès technologique et à l'innovation dans le secteur spatial, tout en soutenant les initiatives éducatives et les découvertes scientifiques. Les deux segments continuent d'évoluer avec de nouvelles capacités technologiques et des applications croissantes dans la recherche et l'exploration spatiales.

Analyse de segment : Classe orbitale

Segment LEO sur le marché des nano et microsatellites

Le segment de l'Orbite terrestre basse (LEO) domine le marché des nano et microsatellites, représentant environ 100 % de la part de marché en 2024 et affichant un solide potentiel de croissance avec un taux de croissance projeté d'environ 11 % de 2024 à 2029. La domination de ce segment est principalement portée par la demande croissante de connectivité mondiale, ainsi que par les applications d'observation de la Terre, de surveillance climatique et de recherche scientifique. Le coût relativement faible du lancement de petits satellites en LEO par rapport aux orbites plus élevées en a fait une option attrayante tant pour les opérateurs commerciaux que gouvernementaux. Des entreprises comme Sateliot développent activement leur présence dans ce segment, avec des plans de lancement de plusieurs nanosatellites pour fournir une connectivité 5G aux appareils IoT depuis la LEO. La croissance du segment est encore soutenue par les avancées technologiques en matière de miniaturisation des satellites et la demande croissante de capacités d'observation de la Terre à haute fréquence, notamment dans des applications telles que la surveillance maritime, la gestion des catastrophes et la surveillance environnementale.

Segments restants par Classe orbitale

Le segment de l'Orbite géostationnaire terrestre (GEO) représente une autre classe orbitale importante pour les microsatellites, bien qu'avec une présence de marché plus limitée. Les satellites GEO sont principalement utilisés pour des applications nécessitant une couverture constante sur des zones géographiques spécifiques, telles que les télécommunications et la surveillance météorologique. Le déploiement de nano et microsatellites en GEO fait face à des défis techniques plus importants en raison des exigences d'altitude plus élevée et de la mécanique orbitale plus complexe impliquée. Cependant, les avancées technologiques dans les systèmes de propulsion et la miniaturisation des satellites rendent progressivement la GEO plus accessible aux satellites de petite taille, ouvrant potentiellement de nouvelles opportunités pour des applications dans cette plage orbitale.

Analyse de segment : Utilisateur final

Segment Commercial sur le marché des nano et microsatellites

Le segment commercial continue de dominer le marché mondial des nano et microsatellites, avec environ 80 % de part de marché en 2024. Cette position de marché significative est principalement portée par l'adoption croissante de petits satellites pour diverses applications commerciales, notamment dans l'exploration spatiale par Internet et les services de connectivité. Les entreprises privées et les géants technologiques investissent massivement dans les services de connectivité Internet par satellite, des entreprises comme Airbus OneWeb ouvrant la voie dans la fabrication de petits satellites pour l'accès à Internet mondial. La domination du segment commercial est encore renforcée par la demande croissante de satellites LEO, qui offrent des intervalles de latence réduits par rapport aux orbites géosynchrones ou géostationnaires traditionnelles. Ces satellites sont de plus en plus utilisés pour diverses applications, notamment les communications, la télédétection et les services de collecte de données.

Autres segments sur le marché des nano et microsatellites

L'autre segment, qui comprend principalement les institutions de recherche, les universités et les organisations non gouvernementales, devrait connaître le taux de croissance le plus élevé d'environ 20 % au cours de la période de prévision 2024-2029. Cette croissance remarquable est portée par les investissements croissants dans la recherche et le développement en technologie spatiale par les établissements universitaires du monde entier. Les universités et les organisations de recherche développent activement des satellites à diverses fins, notamment la recherche scientifique, la démonstration technologique et les initiatives éducatives. La croissance du segment est encore soutenue par des projets collaboratifs entre les établissements universitaires et les agences spatiales, axés sur des applications innovantes telles que la collecte d'énergie solaire, la recherche atmosphérique et les technologies avancées d'observation de la Terre. L'accessibilité croissante de la technologie CubeSat et la réduction des coûts de développement des satellites ont rendu plus faisable la participation des établissements d'enseignement aux activités d'exploration et de recherche spatiales.

Segments restants par Utilisateur final

Le segment militaire et gouvernemental représente une composante essentielle du marché des nano et microsatellites, avec des applications couvrant la défense, la surveillance et la sécurité nationale. Ce segment se caractérise par le développement de technologies satellitaires sophistiquées pour la reconnaissance militaire, les communications sécurisées et les opérations stratégiques. Les organisations militaires du monde entier adoptent de plus en plus des satellites plus petits et mieux défendables pour diverses missions, reconnaissant leurs avantages en termes de rapport coût-efficacité et de flexibilité opérationnelle. La croissance du segment est soutenue par les programmes de modernisation en cours dans les forces de défense à l'échelle mondiale et le besoin croissant d'actifs militaires spatiaux. De plus, les agences gouvernementales utilisent ces satellites pour diverses applications civiles, notamment la gestion des catastrophes, la surveillance météorologique et la surveillance environnementale.

Analyse de segment : Technologie de propulsion

Segment Carburant liquide sur le marché des nano et microsatellites

Le segment de la propulsion à carburant liquide domine le marché des nano et microsatellites, représentant environ 73 % de la valeur totale du marché en 2024. Cette part de marché significative peut être attribuée à la fiabilité éprouvée, à la haute efficacité et à l'adoption généralisée de ce segment dans diverses missions spatiales. La technologie de propulsion liquide continue d'alimenter de nombreux satellites, des petits lanceurs aux lanceurs lourds, offrant des avantages tels que la haute densité et les caractéristiques d'impulsion spécifique. La croissance du segment est principalement portée par les investissements croissants des grandes économies pour les lancements de satellites, les efforts continus pour réduire les empreintes carbone grâce à des carburants alternatifs, et les avancées technologiques visant à réduire les coûts de fabrication tout en améliorant l'efficacité du carburant. Les principaux acteurs du marché sont activement impliqués dans des activités de recherche et de développement pour innover et développer des technologies de propulsion liquide plus efficaces.

Segment À base de gaz sur le marché des nano et microsatellites

Le segment de la propulsion à base de gaz devrait connaître le taux de croissance le plus élevé sur le marché des nano et microsatellites, avec un CAGR prévu d'environ 14 % de 2024 à 2029. Cette croissance remarquable est portée par la haute efficacité, la contrôlabilité, la fiabilité et les caractéristiques de longue durée de vie du segment, ce qui en fait un choix idéal pour diverses missions spatiales. L'adoption croissante de petits satellites tels que les CubeSats stimule particulièrement la demande de propulseurs à gaz froid, car ils éliminent la nécessité de systèmes de gestion thermique. La nature compacte des systèmes de propulsion à base de gaz les rend particulièrement adaptés aux nanosatellites et aux CubeSats, où les contraintes de volume et de poids sont limitées. Les agences spatiales du monde entier investissent dans la recherche et le développement de technologies de propulsion à base de gaz innovantes, notamment des alternatives respectueuses de l'environnement et des systèmes de contrôle de poussée avancés.

Segments restants par Technologie de propulsion

Le segment de la propulsion électrique représente une autre technologie significative sur le marché des nano et microsatellites, offrant des avantages uniques en termes d'efficacité du carburant et de durabilité environnementale. Les systèmes de propulsion électrique sont particulièrement précieux pour atteindre une poussée à des vitesses d'éjection élevées, ce qui réduit considérablement les besoins en carburant par rapport aux méthodes de propulsion conventionnelles. Cette technologie a gagné en importance en raison de l'accent croissant mis sur l'électronique miniaturisée et les matériaux de fabrication intelligente, permettant le développement de petits satellites avec des cycles de développement plus courts et des coûts de déploiement inférieurs. Le segment continue d'évoluer avec les développements en cours dans la technologie avancée de gestion de l'énergie et les systèmes de propulsion haute performance, particulièrement bénéfiques pour les petits engins spatiaux opérant dans divers environnements orbitaux.

Analyse de segment géographique du marché des nano et microsatellites

Marché des nano et microsatellites en Asie-Pacifique

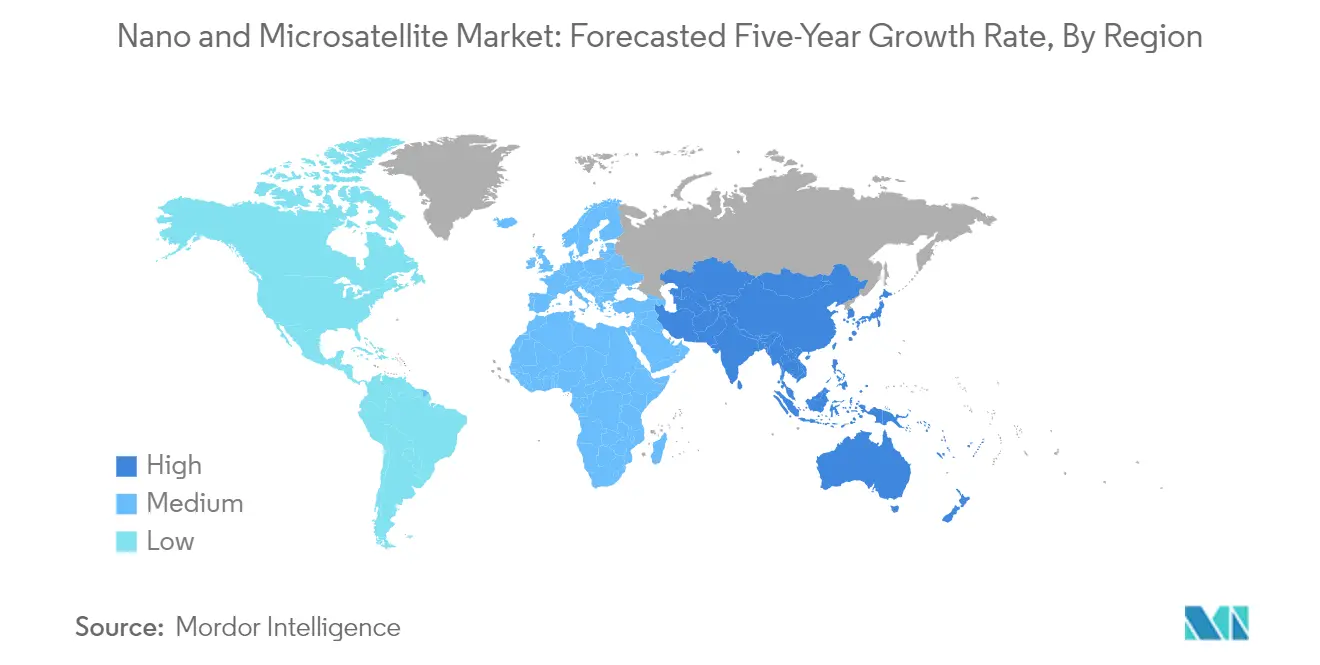

L'Asie-Pacifique s'est imposée comme la force dominante sur le marché mondial des nano et microsatellites, avec environ 83 % de la part de marché mondiale en 2024. La prééminence de la région est largement portée par l'ambitieux programme spatial de la Chine et la demande croissante de services de microsatellites dans diverses applications. Les capacités technologiques et le développement des infrastructures dans des pays comme le Japon, la Corée du Sud et l'Inde ont contribué de manière significative au leadership du marché régional. Ces nations ont développé des programmes spatiaux solides axés sur l'observation de la Terre, les communications et les applications de recherche scientifique. La présence d'installations de fabrication avancées et le fort soutien gouvernemental à travers des agences spatiales comme l'ISRO et la JAXA ont créé un environnement propice à la croissance du marché. L'accent mis par la région sur les programmes de développement indigènes de nanosatellites, associé à une participation croissante du secteur privé, a conduit à l'émergence de technologies et d'applications satellitaires innovantes. De plus, l'accent croissant mis sur l'exploration spatiale et les services basés sur les satellites pour les applications commerciales a attiré des investissements substantiels dans les activités de recherche et de développement.

Marché des nano et microsatellites en Europe

Le marché européen des nano et microsatellites a démontré une avancée technologique et une innovation significatives au cours de la période 2019-2024, connaissant une baisse d'environ 7 % de la valeur du marché. Malgré ce déclin, la région maintient son importance stratégique dans l'industrie spatiale mondiale grâce à son fort accent sur les activités de recherche et de développement. L'engagement continu de l'Agence spatiale européenne envers l'exploration spatiale et la technologie satellitaire a favorisé un environnement collaboratif entre les nations membres. L'industrie spatiale de la région bénéficie d'un écosystème bien établi de fabricants, d'institutions de recherche et d'agences spatiales travaillant ensemble sur divers programmes satellitaires. Les pays européens se sont particulièrement distingués dans le développement de satellites d'observation de la Terre avancés et de systèmes de communication, l'Allemagne, la France et le Royaume-Uni dirigeant de nombreux projets innovants. La présence de grandes entreprises aérospatiales et d'institutions de recherche a permis le développement de technologies satellitaires de pointe. De plus, l'accent de la région sur des pratiques spatiales durables et la mitigation des débris a influencé la conception des satellites et les protocoles opérationnels, établissant de nouvelles normes industrielles.

Marché des nano et microsatellites en Amérique du Nord

Le marché nord-américain des nano et microsatellites devrait croître à un CAGR d'environ 1 % de 2024 à 2029, reflétant le statut de marché mature de la région et l'infrastructure spatiale établie. Le marché se caractérise par une forte participation du secteur privé et des développements technologiques innovants, notamment aux États-Unis. L'industrie spatiale de la région bénéficie de la présence de grandes entreprises aérospatiales et d'institutions de recherche qui continuent de repousser les limites de la technologie satellitaire. La collaboration entre les agences spatiales gouvernementales et les entreprises privées a créé un écosystème dynamique pour le développement et le déploiement de satellites. Le marché est particulièrement fort dans le développement de satellites de communication avancés et de systèmes d'observation de la Terre, avec un accent croissant sur les applications commerciales. La présence d'installations de lancement établies et de capacités de fabrication avancées confère un avantage concurrentiel aux fabricants de satellites régionaux. De plus, la demande croissante de services basés sur les satellites dans divers secteurs, notamment les télécommunications, la défense et l'observation de la Terre, continue de stimuler le développement du marché.

Marché des nano et microsatellites dans le reste du monde

La région du reste du monde, englobant l'Amérique latine, le Moyen-Orient, l'Afrique et d'autres marchés émergents, connaît une participation croissante au marché des nano et microsatellites. Ces régions reconnaissent de plus en plus l'importance stratégique de la technologie spatiale pour le développement national et la sécurité. Les pays de ces régions développent leurs capacités spatiales grâce à des collaborations internationales et des transferts de technologie. Le marché se caractérise par un accent croissant sur des applications telles que l'observation de la Terre, la surveillance maritime et les communications. De nombreux pays établissent leurs agences spatiales et développent des capacités indigènes de fabrication de satellites. L'accessibilité croissante de la technologie satellitaire et la réduction des coûts de fabrication ont permis aux nations plus petites de participer aux activités spatiales. De plus, la région connaît un intérêt croissant des secteurs gouvernemental et privé pour le développement de solutions basées sur les satellites pour diverses applications, notamment l'agriculture, la gestion des ressources naturelles et la surveillance des catastrophes.

Paysage concurrentiel

Principales entreprises sur le marché des nano et microsatellites

Le marché des nano et microsatellites se caractérise par une innovation produit continue et des avancées technologiques, les entreprises de nanosatellites se concentrant sur le développement de plateformes et de capacités satellitaires plus sophistiquées. Les principaux acteurs investissent massivement dans la recherche et le développement pour améliorer leurs technologies satellitaires, notamment dans des domaines tels que le Radar à synthèse d'ouverture (SAR), l'observation de la Terre et les systèmes de communication. Les entreprises font preuve d'agilité opérationnelle grâce à l'intégration verticale des processus de fabrication et à l'adoption de composants commerciaux disponibles sur étagère pour réduire les coûts de production et le délai de mise sur le marché. Les partenariats stratégiques et les collaborations avec les agences spatiales gouvernementales, les institutions de recherche et les entités commerciales sont devenus de plus en plus courants pour partager les ressources et l'expertise. L'expansion géographique a été un axe clé, avec des entreprises établissant des bureaux régionaux et des installations de fabrication pour mieux servir les marchés locaux et respecter les réglementations spatiales nationales.

La structure du marché révèle un environnement concurrentiel dynamique

Le marché des nanosatellites présente un paysage concurrentiel fragmenté avec un mélange d'entreprises aérospatiales établies et de startups innovantes en compétition pour des parts de marché. Si les conglomérats traditionnels de l'industrie spatiale maintiennent leur présence, des entreprises spécialisées se concentrant exclusivement sur le développement et la fabrication de petits satellites sont devenues des acteurs significatifs. Le marché se caractérise par une combinaison d'acteurs mondiaux proposant des solutions satellitaires complètes et de spécialistes régionaux offrant des capacités de niche dans des applications spécifiques telles que l'observation de la Terre, les communications ou la recherche spatiale.

L'industrie a connu une consolidation croissante à travers des acquisitions et des fusions stratégiques, notamment lorsque de grandes entreprises aérospatiales cherchent à élargir leurs capacités dans les petits satellites. Ces activités de consolidation sont motivées par la nécessité d'acquérir des technologies spécialisées, de pénétrer de nouveaux marchés géographiques ou de renforcer les positions de marché existantes. Les entreprises forment également des alliances stratégiques et des coentreprises pour combiner des capacités complémentaires et répondre à des segments de marché ou à des exigences clients spécifiques, conduisant à un écosystème industriel plus interconnecté.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché des nanosatellites dépend de plus en plus de la capacité des entreprises à innover tout en maintenant leur compétitivité en termes de coûts. Les acteurs établis doivent se concentrer sur l'avancement technologique continu, notamment dans des domaines tels que la miniaturisation, l'efficacité énergétique et les capacités de charge utile, tout en optimisant leurs processus de fabrication pour réaliser des économies d'échelle. Construire des relations solides avec les agences spatiales gouvernementales et les clients commerciaux, tout en maintenant la flexibilité nécessaire pour s'adapter à l'évolution des exigences du marché, est crucial pour maintenir le leadership sur le marché.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des applications spécialisées ou des technologies innovantes qui répondent à des besoins clients spécifiques. Développer des propositions de valeur uniques, telles que des capacités avancées d'observation de la Terre ou des solutions de communication spécialisées, peut aider à différencier leurs offres dans le paysage concurrentiel. Les entreprises doivent également naviguer dans des environnements réglementaires complexes dans différentes régions tout en maintenant la conformité avec les directives de mitigation des débris spatiaux et les exigences d'attribution des fréquences. La capacité à s'adapter à l'évolution des préférences des clients et aux éventuelles modifications réglementaires tout en maintenant l'efficacité opérationnelle sera cruciale pour le succès à long terme sur ce marché dynamique des microsatellites.

Leaders de l'industrie des nano et microsatellites

Axelspace Corporation

China Aerospace Science and Technology Corporation (CASC)

ICEYE Ltd.

LeoStella

Planet Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2022 : LeoStella a livré deux satellites à BlackSky au Complexe de lancement 1 de Rocket Lab en Nouvelle-Zélande, ajoutant aux capacités de revisite en rapide augmentation de la constellation BlackSky en pleine croissance.

- Mai 2022 : Dans le cadre de la mission Transporter-5, cinq autres satellites, à savoir ICEYE-X17, -X18, -X19, -X20 et -X24, ont été lancés.

- Mars 2022 : China Aerospace Science and Technology Corporation a réussi à lancer les satellites Tiankun-2 sur une orbite polaire terrestre basse lors du vol inaugural de la Longue Marche 6A.

Portée du rapport sur le marché mondial des nano et microsatellites

La Communication, l'Observation de la Terre, la Navigation, l'Observation spatiale et Autres sont couverts en tant que segments par Application. GEO et LEO sont couverts en tant que segments par Classe orbitale. Commercial et Militaire et gouvernemental sont couverts en tant que segments par Utilisateur final. Électrique, À base de gaz et Carburant liquide sont couverts en tant que segments par Technologie de propulsion. L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couverts en tant que segments par Région.| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| GEO |

| LEO |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| Électrique |

| À base de gaz |

| Carburant liquide |

| Asie-Pacifique |

| Europe |

| Amérique du Nord |

| Reste du monde |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Classe orbitale | GEO |

| LEO | |

| Utilisateur final | Commercial |

| Militaire et gouvernemental | |

| Autre | |

| Technologie de propulsion | Électrique |

| À base de gaz | |

| Carburant liquide | |

| Région | Asie-Pacifique |

| Europe | |

| Amérique du Nord | |

| Reste du monde |

Définition du marché

- Application - Les diverses applications ou usages des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les usages répertoriés sont ceux déclarés par l'opérateur du satellite lui-même.

- Utilisateur final - Les principaux utilisateurs ou utilisateurs finaux du satellite sont décrits comme civils (académique, amateur), commerciaux, gouvernementaux (météorologique, scientifique, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois pour des applications commerciales et militaires.

- MTOW du lanceur - Le MTOW (masse maximale au décollage) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, de l'équipement et du carburant.

- Classe orbitale - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse des satellites - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes qui incluent les propergols, les bus, les panneaux solaires et les autres équipements matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellite exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire terrestre (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basés sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits lanceurs satellitaires (SSLV) | Le petit lanceur satellitaire (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Le lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et les années de prévision ont été fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.