Taille et part du marché des communications par satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.28 Milliards de dollars |

| Taille du Marché (2031) | 52.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite par Mordor Intelligence

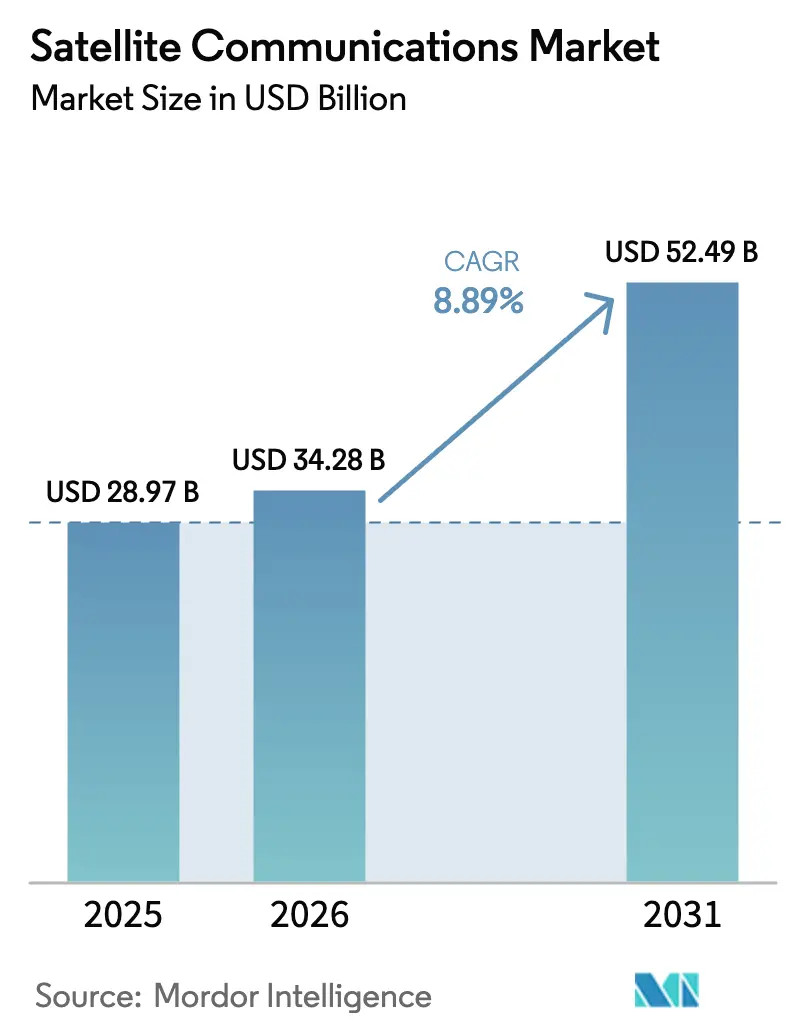

La taille du marché des communications par satellite devrait croître de 29,87 milliards USD en 2025 à 34,28 milliards USD en 2026 et devrait atteindre 52,49 milliards USD d'ici 2031, à un TCAC de 8,89 % sur la période 2026-2031. Le passage des flottes géostationnaires aux constellations en orbite terrestre basse (LEO) sous-tend cette expansion, car les lanceurs réutilisables réduisent considérablement les coûts de déploiement et les normes de connexion directe aux appareils élargissent la demande adressable. La rareté du spectre pousse les opérateurs vers des charges utiles numériques et des bandes de fréquences plus élevées, tandis que les programmes d'approvisionnement gouvernementaux atténuent le risque des investissements commerciaux. Les entrants à intégration verticale possèdent désormais les segments de lancement, de fabrication et de stations au sol, comprimant les délais de mise en orbite et remodelant les courbes de coûts sur l'ensemble du marché des communications par satellite.

Points clés du rapport

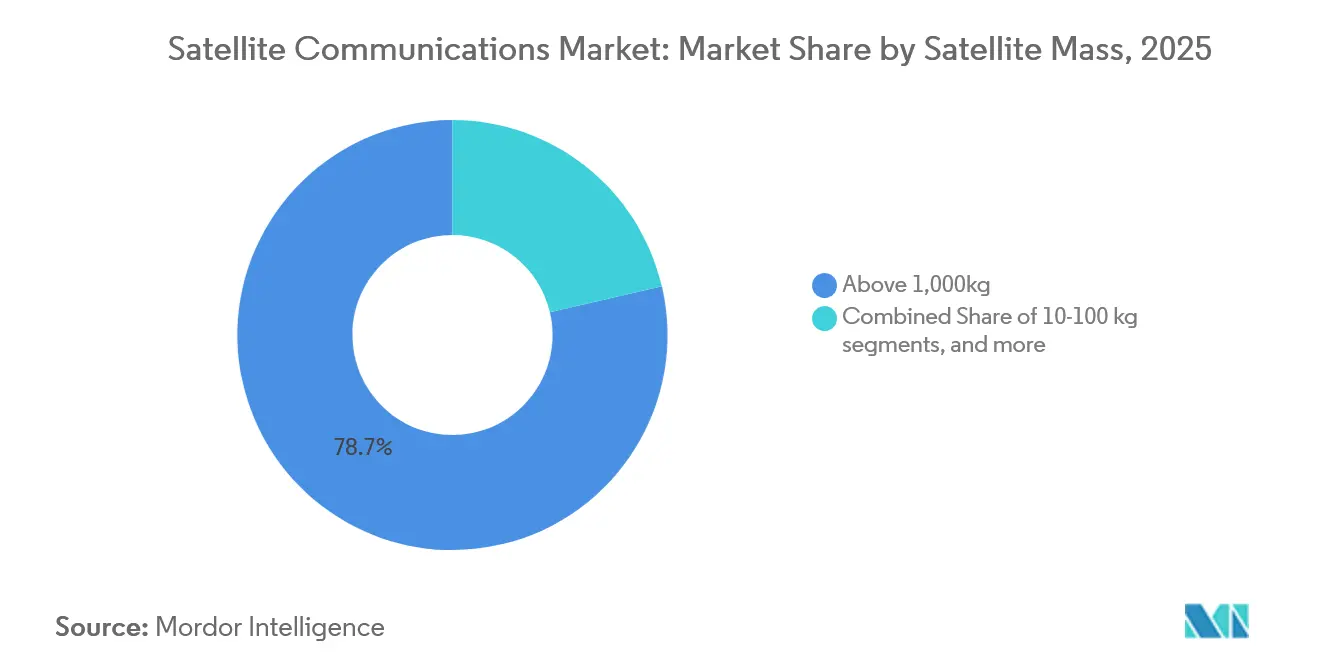

- Par masse satellitaire, les plateformes de plus de 1 000 kg détenaient 78,65 % de la part du marché des communications par satellite en 2025, tandis que la catégorie 10-100 kg devrait progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par classe orbitale, les systèmes LEO ont capturé une part de 52,85 % de la taille du marché des communications par satellite en 2025, et l'orbite terrestre moyenne (MEO) devrait croître à un TCAC de 9,68 % jusqu'en 2031.

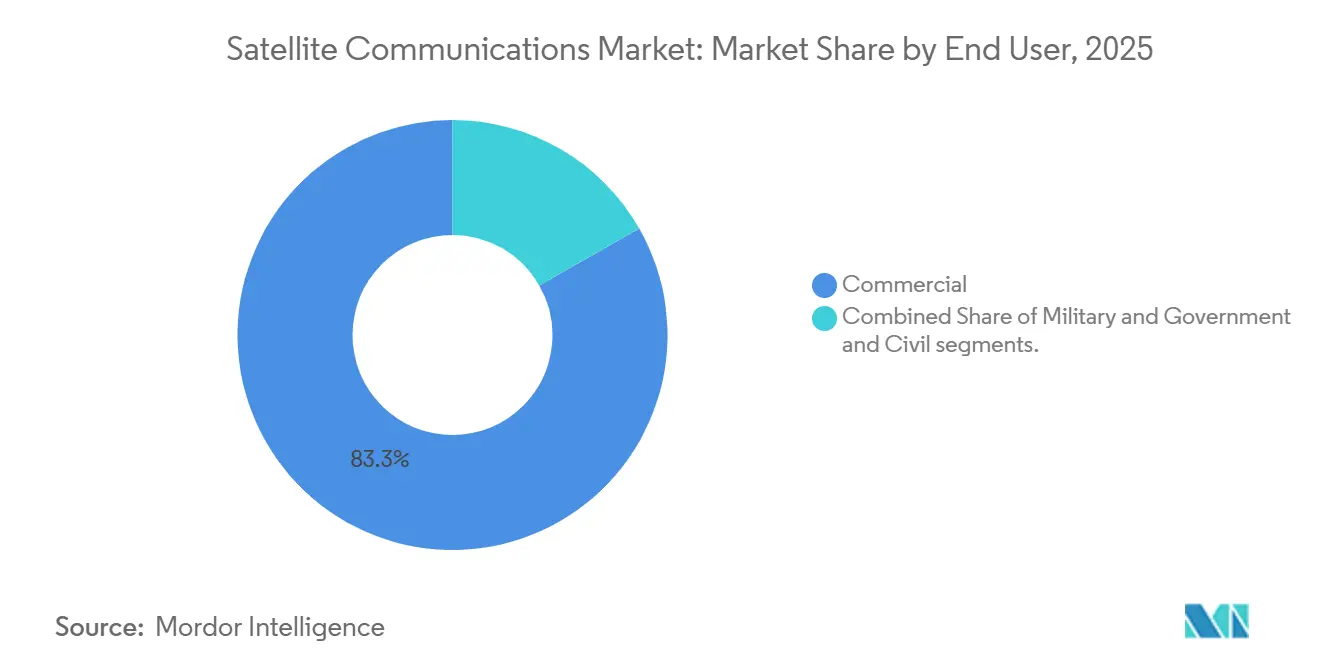

- Par utilisateur final, le segment commercial représentait 83,25 % du marché des communications par satellite en 2025, tandis que la demande militaire et gouvernementale progresse à un TCAC de 10,95 %.

- Par bande de fréquence, les services en bandes L et S conservaient une part de 67,55 % en 2025, les liaisons Q/V et optiques étant prévues pour progresser à un TCAC de 9,65 %.

- Par géographie, l'Amérique du Nord était en tête avec 51,21 % de la part du marché des communications par satellite en 2025, bien que la région Asie-Pacifique soit en voie d'atteindre un TCAC de 9,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des communications par satellite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts de lancement et fusées réutilisables | +1.80% | Mondial, concentré aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Essor des méga-constellations LEO permettant le haut débit mondial | +2.20% | Mondial, déploiement précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Satellites à haut débit et charges utiles numériques améliorant l'économie de la bande passante | +1.10% | Mondial, plus fort dans les corridors à fort trafic | Court terme (≤ 2 ans) |

| Normes 5G satellite directe vers l'appareil (3GPP NTN) | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la connectivité rurale (BEAD, RDOF, Décennie numérique de l'UE) | +1.30% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Terminaux multi-orbites et multi-bandes ouvrant les marchés de la mobilité | +0.90% | Mondial, concentré dans les secteurs maritime et aéronautique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts de lancement et fusées réutilisables

SpaceX a réutilisé les propulseurs Falcon 9 jusqu'à 20 fois chacun fin 2024, faisant passer l'économie des lancements de 10 000 USD par kilogramme à 1 400 USD, ce qui ouvre les constellations à des opérateurs plus modestes.[1]SpaceX, "Mises à jour de la constellation Starlink et statistiques de lancement," spacex.com Un accès moins coûteux à l'orbite permet aux fabricants de reconcevoir les bus autour de distributeurs standardisés et de cycles de renouvellement plus rapides. Ariane 6 et les variantes réutilisables de la Longue Marche intensifient la concurrence sur les prix, accélérant le déploiement des communications par satellite dans les économies émergentes.[2]Agence spatiale européenne, "État du programme Ariane 6," esa.int Les agences de réglementation sont désormais confrontées à des manifestes de lancement encombrés, ce qui oblige la coordination du spectre et des créneaux orbitaux à rattraper son retard.

Essor des méga-constellations LEO permettant le haut débit mondial

Starlink a dépassé 5 000 engins spatiaux actifs en 2024, offrant un service à 100 Mbps aux ménages ruraux et aux utilisateurs maritimes. Kuiper d'Amazon et OneWeb ajoutent des milliers d'unités supplémentaires, faisant évoluer le marché des communications par satellite vers des réseaux définis par logiciel avec routage embarqué qui atténue les interférences. Le plan souverain de la Chine pour 13 000 satellites d'ici 2030 pourrait fragmenter les normes de connectivité et susciter de nouveaux accords bilatéraux pour l'accès transfrontalier au spectre. Les mandats d'atténuation des débris favorisent les bus plus grands et plus durables dotés d'une propulsion autonome.

Satellites à haut débit et charges utiles numériques améliorant l'économie de la bande passante

Les satellites à haut débit ont atteint une efficacité spectrale de 20 bits par hertz en 2024, et les charges utiles définies par logiciel d'Intelsat ont fourni 40 % de capacité supplémentaire grâce à la formation de faisceaux en temps réel.[3]Intelsat, "Performance des charges utiles définies par logiciel," intelsat.com SES O3b mPOWER offre des liaisons à l'échelle du térabit avec une latence inférieure à 150 ms, permettant le backhaul cloud pour les plateformes pétrolières et les navires de croisière. La reconfiguration des charges utiles numériques réduit le temps de réponse aux pics de trafic de plusieurs jours à quelques minutes, soutenant la connectivité en cas de catastrophe. Des coûts de composants élevés limitent l'adoption généralisée ; cependant, les contrats gouvernementaux et les cas d'usage d'entreprise premium contribuent à compenser l'investissement initial. L'amélioration de l'économie de la bande passante réduit l'écart entre le satellite et la fibre sur les marchés à faible densité, renforçant ainsi le marché des communications par satellite.

Normes 5G satellite directe vers l'appareil (3GPP NTN)

La version 17 du 3GPP permet aux téléphones non modifiés d'échanger des messages texte et des messages SOS avec des satellites ; le service iPhone 14 d'Apple devait être lancé commercialement en 2024. T-Mobile et SpaceX ont testé sur le terrain la messagerie bidirectionnelle en utilisant le spectre 1,9 GHz existant. Le décalage Doppler, le contrôle de puissance et le transfert transparent entre l'espace terrestre et l'espace nécessitent des mises à niveau logicielles importantes, mais une fois standardisés, ils ouvrent une base adressable de plusieurs milliards d'appareils. L'harmonisation réglementaire entre les régions de l'UIT reste incomplète, ce qui retarde le déploiement des services voix et données complets. Le potentiel de revenus de la connexion directe aux appareils renforce la confiance des investisseurs sur l'ensemble du marché des communications par satellite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur les débris orbitaux augmentant les coûts de conformité | -0.80% | Mondial, plus strict aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'allocation du spectre et interférences entre services | -0.70% | Mondial, aigu dans les créneaux orbitaux encombrés | Moyen terme (2-4 ans) |

| Menaces de cybersécurité et de brouillage espace-sol | -0.60% | Mondial, impact le plus élevé dans les régions en conflit | Court terme (≤ 2 ans) |

| Compression des prix due aux substituts terrestres 5G/Fibre dans les zones denses | -0.90% | Marchés développés, zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les débris orbitaux augmentant les coûts de conformité

La FCC exige désormais une mise hors service dans les 5 ans suivant la fin de mission, ajoutant 50 000 à 200 000 USD par satellite pour les systèmes de propulsion.[4]Commission fédérale des communications, "Rapport sur l'atténuation des débris orbitaux," fcc.gov Les directives de l'ESA imposent des manœuvres d'évitement de collision qui réduisent la durée de vie opérationnelle jusqu'à 12 mois. Les retards de ClearSpace-1 et les dépassements de coûts de 100 millions EUR (108,21 millions USD) soulignent la complexité de l'élimination active des débris. Les assureurs ont augmenté les primes de 15 à 25 % en 2024, incitant les opérateurs à envisager des pools d'auto-assurance. Un patchwork réglementaire complique la gestion des flottes multinationales, augmentant les frais généraux de gestion de programme sur l'ensemble du marché des communications par satellite.

Goulots d'étranglement dans l'allocation du spectre et interférences entre services

La libération de la bande C pour la 5G américaine coûte aux opérateurs satellitaires 3 milliards USD et impose le réglage des équipements dans 12 % des stations terriennes.[5]CTIA, "Rapport sur l'impact de la transition de la bande C," ctia.org La CMR-23 de l'UIT n'a pas réussi à finaliser les cadres de la bande Ka pour les dépôts LEO, prolongeant les cycles de coordination à deux ans. Les bandes réservées aux militaires limitent la capacité commerciale dans les zones de conflit, provoquant un débordement de la congestion vers les canaux civils. Des algorithmes avancés de partage dynamique atténuent certaines interférences, mais nécessitent des mises à niveau coûteuses en capital des passerelles. Les retards de coordination des fréquences augmentent les coûts de financement, ralentissant le déploiement des constellations sur le marché des communications par satellite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par masse satellitaire : les petits satellites perturbent la domination des plateformes lourdes

La catégorie 10-100 kg a progressé à un TCAC de 8,95 % jusqu'en 2031, tandis que les engins spatiaux de plus de 1 000 kg conservaient 78,65 % de la part du marché des communications par satellite en 2025. Les flottes de CubeSats comme la constellation de 200 unités de Planet démontrent leur résilience en sacrifiant la redondance individuelle au profit des avantages de l'essaim. L'avionique modulaire et l'électronique de qualité automobile réduisent les cycles de construction à 18 mois, permettant des mises à niveau rapides des capteurs pour les cas d'usage d'observation de la Terre et d'IoT.

Les anneaux de séparation standardisés réduisent les coûts d'intégration de 60 %, et les manifestes de covoiturage sur des fusées réutilisables minimisent les frais de lancement par satellite. Cependant, des règles d'atténuation des débris plus strictes imposent des coûts disproportionnés aux engins de moins de 10 kg, orientant l'attention commerciale vers le créneau optimal de 10-100 kg. Les bus de classe intermédiaire de 500-1 000 kg servent des charges utiles à plus haute puissance telles que les satellites à haut débit de nouvelle génération et les liaisons optiques, comblant les lacunes de performance tout en maintenant des options de lancement à deux satellites. La taille du marché des communications par satellite pour les plateformes légères devrait continuer à se développer à mesure que les programmes spatiaux nationaux recherchent une capacité d'imagerie souveraine sans engager des budgets de plusieurs milliards de dollars.

Par classe orbitale : l'architecture hybride gagne du terrain

Les réseaux LEO ont capturé 52,85 % de la part du marché des communications par satellite en 2025, grâce à leur latence inférieure à 50 ms, essentielle pour les jeux en nuage et les charges de travail de calcul en périphérie. Les solutions MEO atteignent un TCAC de 9,68 %, offrant une couverture quasi mondiale avec moins de 20 satellites et une latence de 150 à 300 ms, adaptée aux VPN d'entreprise et au Wi-Fi des navires de croisière. Le GEO reste indispensable pour la diffusion à large faisceau et la mobilité transocéanique, malgré sa part statique.

Les opérateurs intègrent un routage inter-orbites qui oriente le trafic sensible aux délais vers le LEO et la vidéo en masse vers les faisceaux ponctuels Tbps du GEO. La propulsion électrique permet des changements d'altitude en milieu de vie, couvrant l'incertitude de la demande. Les contrats de bande passante gouvernementaux imposent de plus en plus une redondance multi-orbites, orientant l'allocation des capitaux vers des flottes flexibles. La taille du marché des communications par satellite évoluera vers des constellations équilibrées qui exploitent les avantages de latence, de capacité et de couverture dans différents régimes orbitaux.

Par utilisateur final : les dépenses de défense catalysent l'échelle commerciale

Les services commerciaux représentaient 83,25 % des revenus de 2025, mais les contrats militaires et gouvernementaux ont progressé à un TCAC de 10,95 % alors que le Pentagone s'engageait à 13 milliards USD pour la location de capacité commerciale. La capacité d'urgence directe vers l'appareil attire les agences de sécurité publique qui ont besoin de communications de secours à l'échelle nationale. Les clients commerciaux maritimes et aéronautiques passent au backhaul LEO pour la télémétrie en temps réel et la diffusion en continu pour les passagers.

Les satellites à double usage brouillent les frontières entre les applications civiles et de défense, permettant aux opérateurs d'amortir les charges utiles sécurisées sur une base de clients plus large. Les faisceaux renforcés contre les cyberattaques commandent des prix premium auprès des utilisateurs classifiés, améliorant les marges. Les ONG humanitaires exploitent la bande passante subventionnée lors de catastrophes naturelles, élargissant ainsi les indicateurs d'impact social qui aident les entreprises à remporter des appels d'offres gouvernementaux et à développer le marché des communications par satellite.

Par bande de fréquence : les systèmes en bandes L et S à la conquête du spectre supérieur

Les systèmes en bandes L et S représentaient une part de 67,55 % en 2025 grâce à leurs performances par tous les temps et à leurs terminaux mobiles à faible coût. Les liaisons Q/V et optiques progressent à un TCAC de 9,65 %, offrant 20 Gbps par faisceau aux utilisateurs de la défense maritime et aux dorsales de centres de données. L'adoption de la bande Ka s'accélère pour le haut débit grand public à mesure que les coûts des réseaux à antennes à commande de phase tombent en dessous de 400 USD. Dans le même temps, la bande Ku reste une option viable pour la diffusion et les applications d'entreprise en raison de la familiarité avec les antennes.

La monétisation de la bande C issue de la 5G terrestre finance les mises à niveau des passerelles satellitaires, mais le partage secondaire accroît la complexité de la gestion des interférences. Les liaisons optiques inter-satellites contournent les passerelles encombrées, fournissant des tronçons térabit entre les anneaux LEO, mais la couverture nuageuse limite l'utilisation optique directe vers le sol. La rareté du spectre pousse les opérateurs vers des bandes plus élevées, malgré des exigences de pointage plus strictes, renforçant ainsi la différenciation des produits sur le marché des communications par satellite.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 51 % dans les communications par satellite en 2025, soutenue par la cadence de lancement prolifique de Starlink et 13 milliards USD de contrats de services du DoD. Le portail de licences unique de la FCC réduit les délais de traitement des demandes à huit mois, tandis que Telesat se concentre sur les segments entreprise et gouvernemental. Les subventions canadiennes pour le haut débit rural et les réformes mexicaines du spectre ouvrent des marchés supplémentaires.

L'Asie-Pacifique progresse à un TCAC de 9,45 % jusqu'en 2031, portée par le plan Guowang de 13 000 satellites de la Chine et la libéralisation du secteur privé en Inde. Le Japon met l'accent sur la résilience aux catastrophes et l'autonomie maritime via SKY Perfect JSAT, tandis que la Corée du Sud exporte des bus de petits satellites vers l'Asie du Sud-Est. Le vaste intérieur de l'Australie stimule la demande de backhaul LEO et GEO pour l'exploitation minière et l'agriculture à distance. Des politiques industrielles nationales solides alimentent les chaînes d'approvisionnement régionales, qui abaissent les barrières aux dépenses d'investissement, approfondissant ainsi le marché des communications par satellite.

L'Europe poursuit son autonomie stratégique via le projet de connectivité sécurisée IRIS² de l'UE, en privilégiant la durabilité environnementale et l'atténuation des débris. L'Allemagne et la France ancrent la fabrication via Airbus et Thales, tandis que le Royaume-Uni devrait développer des licences indépendantes post-Brexit. Le Moyen-Orient et l'Afrique s'appuient sur la couverture satellitaire pour combler les lacunes de connectivité, bien que le faible pouvoir d'achat limite l'adoption des services premium. Les commandes de capacité financées par des fonds souverains en Arabie saoudite et aux Émirats arabes unis sous-tendent la construction de passerelles, accélérant la connectivité le long des routes commerciales maritimes.

Paysage concurrentiel

La concentration du secteur reste modérée. Intelsat US LLC, Viasat, Inc. et SpaceX détiennent d'importants inventaires GEO, mais les intégrateurs verticaux tels que SpaceX et Amazon banalisent la capacité grâce à la production de masse et à l'approvisionnement interne en lancements. Les discussions de fusion entre Intelsat et SES visent à renforcer les négociations sur la tarification des charges utiles et à répartir les coûts de R&D sur des flottes plus importantes.

Les fabricants d'équipements L3Harris et Viasat intègrent des fonctionnalités de cybersécurité dans le matériel des terminaux, se différenciant ainsi des fournisseurs asiatiques à bas coût. Les dépôts de brevets pour les antennes à réseau phasé et les liaisons optiques croisées ont augmenté de 18 % en 2024, signalant une intensification des efforts pour sécuriser la propriété intellectuelle dans les réseaux définis par logiciel. Les opérateurs de niche ciblent les segments maritime, aéronautique et gouvernemental souverain, en s'appuyant sur des passerelles spécialisées et un support client 24 heures sur 24. Les alliances de connexion directe aux appareils entre les opérateurs de réseaux mobiles et les fournisseurs de satellites remodèlent l'économie de l'itinérance, ancrant la croissance future sur le marché des communications par satellite.

Leaders du secteur des communications par satellite

SES S.A.

Starlink (Space Exploration Technologies Corp.)

Intelsat US LLC

Hughes Network Systems, LLC

Viasat, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'Organisation indienne de recherche spatiale (ISRO) a lancé le satellite de communication le plus lourd du pays, CMS-03.

- Octobre 2025 : SpainSat NG-II, le deuxième satellite de communications sécurisées de nouvelle génération construit par Airbus pour l'Espagne, a été lancé avec succès depuis le Centre spatial Kennedy aux États-Unis.

- Juin 2025 : SpaceX lance 23 satellites Starlink depuis la Floride et réussit l'atterrissage du propulseur en mer.

- Juin 2025 : Alén Space a déployé son nouveau satellite en orbite, franchissant une étape importante dans sa mission visant à faire progresser les communications maritimes en validant la nouvelle norme VDES (Système d'échange de données VHF).

Portée du rapport sur le marché mondial des communications par satellite

Ce rapport analyse le marché mondial des communications par satellite, en se concentrant sur les services vocaux, de données et à haut débit par satellite utilisés dans les applications commerciales, militaires et civiles. Il évalue la dynamique du marché, les avancées technologiques et les principaux facteurs d'adoption, notamment la demande croissante de connectivité mondiale, de communications à faible latence et de réseaux robustes pour la défense, la réponse aux urgences et les opérations d'entreprise.

Le marché est catégorisé par masse satellitaire (moins de 10 kg, 10-100 kg, 100-500 kg, 500-1 000 kg, plus de 1 000 kg), classe orbitale (LEO, MEO, GEO), utilisateur final (commercial, militaire et gouvernemental, civil/urgence/ONG/académique) et bande de fréquence (L & S, C, Ku, Ka, Q/V et liaisons optiques). Le rapport offre des informations approfondies sur la taille du marché et les prévisions en USD, une analyse du paysage concurrentiel, des cadres réglementaires et les développements technologiques qui stimulent la croissance du secteur des communications par satellite.

| Moins de 10 kg |

| 10-100 kg |

| 100-500 kg |

| 500-1 000 kg |

| Plus de 1 000 kg |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite terrestre géostationnaire (GEO) |

| Commercial |

| Militaire et gouvernemental |

| Civil (urgence/ONG/académique) |

| Bandes L et S |

| Bande C |

| Bande Ku |

| Bande Ka |

| Liaisons Q/V et optiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par masse satellitaire | Moins de 10 kg | ||

| 10-100 kg | |||

| 100-500 kg | |||

| 500-1 000 kg | |||

| Plus de 1 000 kg | |||

| Par classe orbitale | Orbite terrestre basse (LEO) | ||

| Orbite terrestre moyenne (MEO) | |||

| Orbite terrestre géostationnaire (GEO) | |||

| Par utilisateur final | Commercial | ||

| Militaire et gouvernemental | |||

| Civil (urgence/ONG/académique) | |||

| Par bande de fréquence | Bandes L et S | ||

| Bande C | |||

| Bande Ku | |||

| Bande Ka | |||

| Liaisons Q/V et optiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur (MTOW) - La masse maximale au décollage (MTOW) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe orbitale - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse satellitaire - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, y compris les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au Soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellite exploite un réseau de satellites pour les transmissions internationales. |

| Orbite terrestre géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Le lanceur de petits satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.