Taille et part du marché des petits satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 15.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

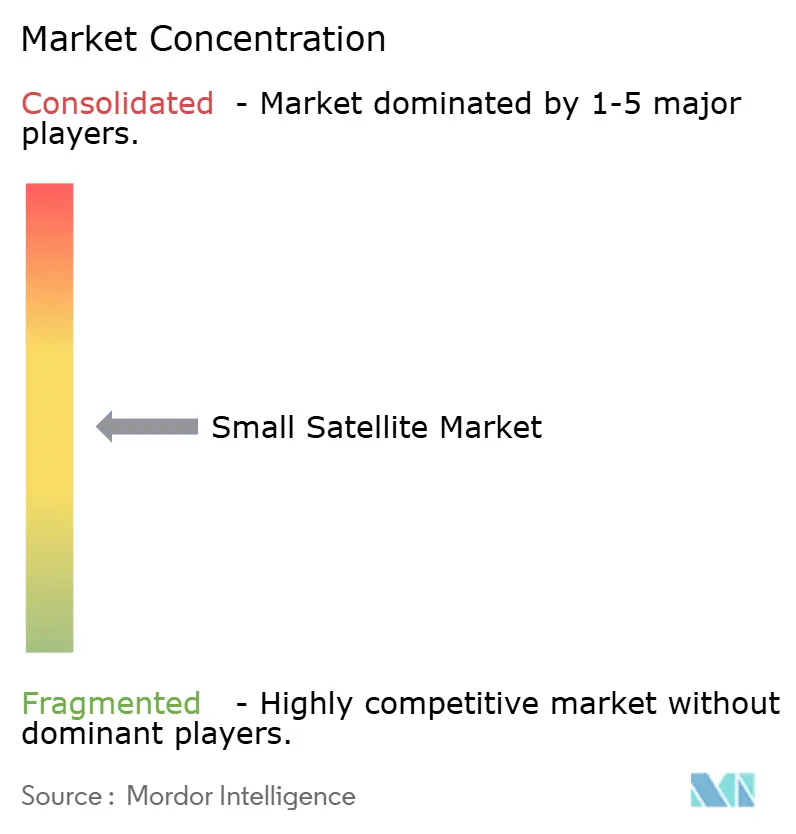

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits satellites par Mordor Intelligence

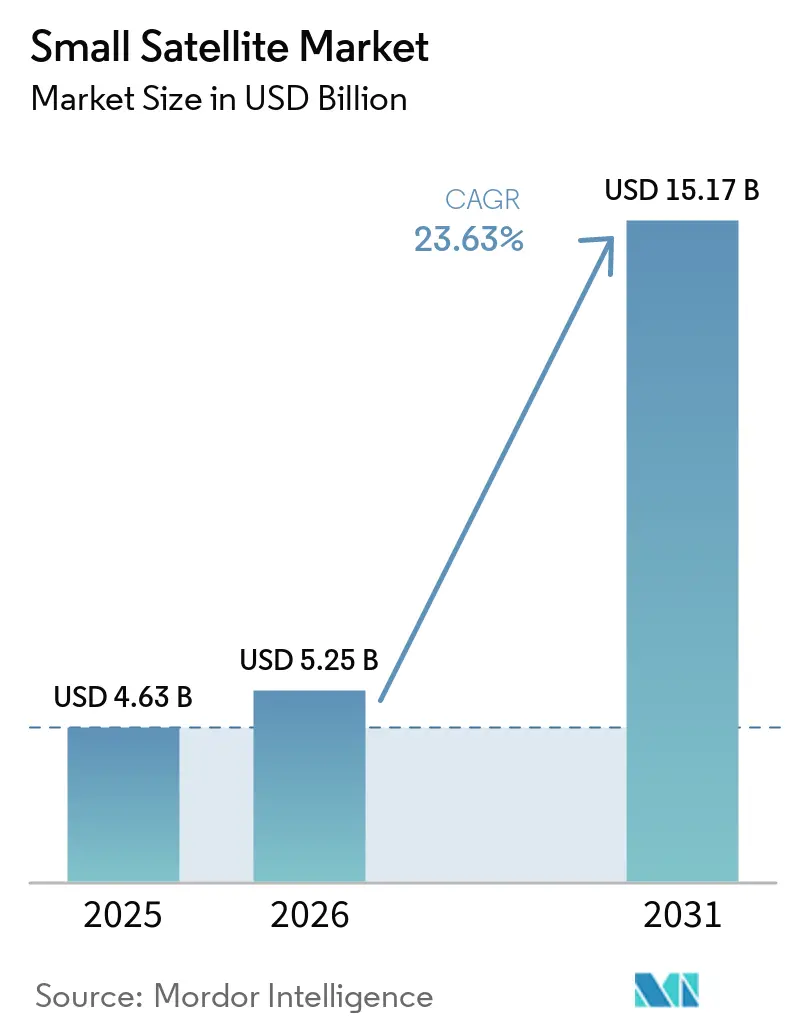

La taille du marché des petits satellites devrait passer de 4,63 milliards USD en 2025 à 5,25 milliards USD en 2026 et devrait atteindre 15,17 milliards USD d'ici 2031, à un TCAC de 23,63 % sur la période 2026-2031. Les opérateurs commerciaux délaissent quelques grands engins géostationnaires au profit de flottes LEO distribuées qui utilisent de nombreux nœuds peu coûteux pour assurer la résilience. Les lanceurs réutilisables de SpaceX et Rocket Lab permettent désormais aux entreprises de lancer des charges utiles plus lourdes ou redondantes sans pénalité de masse, élargissant ainsi la liberté de conception. Les entreprises soutenues par des fonds de capital-risque renouvellent leur matériel tous les 18 mois, ce qui permet à la technologie d'entrer en orbite plus rapidement que les cycles traditionnels de cinq ans. Par ailleurs, les acheteurs de données d'observation de la Terre dans les secteurs de l'agriculture, de l'assurance et de la logistique souhaitent des images plusieurs fois par jour plutôt qu'une fois par semaine, ce qui fait augmenter le nombre de satellites dans les flottes. Les clients de la sécurité nationale favorisent également les constellations proliférées, car des dizaines de nœuds sont plus difficiles à perturber qu'un seul satellite de haute performance.

Principaux enseignements du rapport

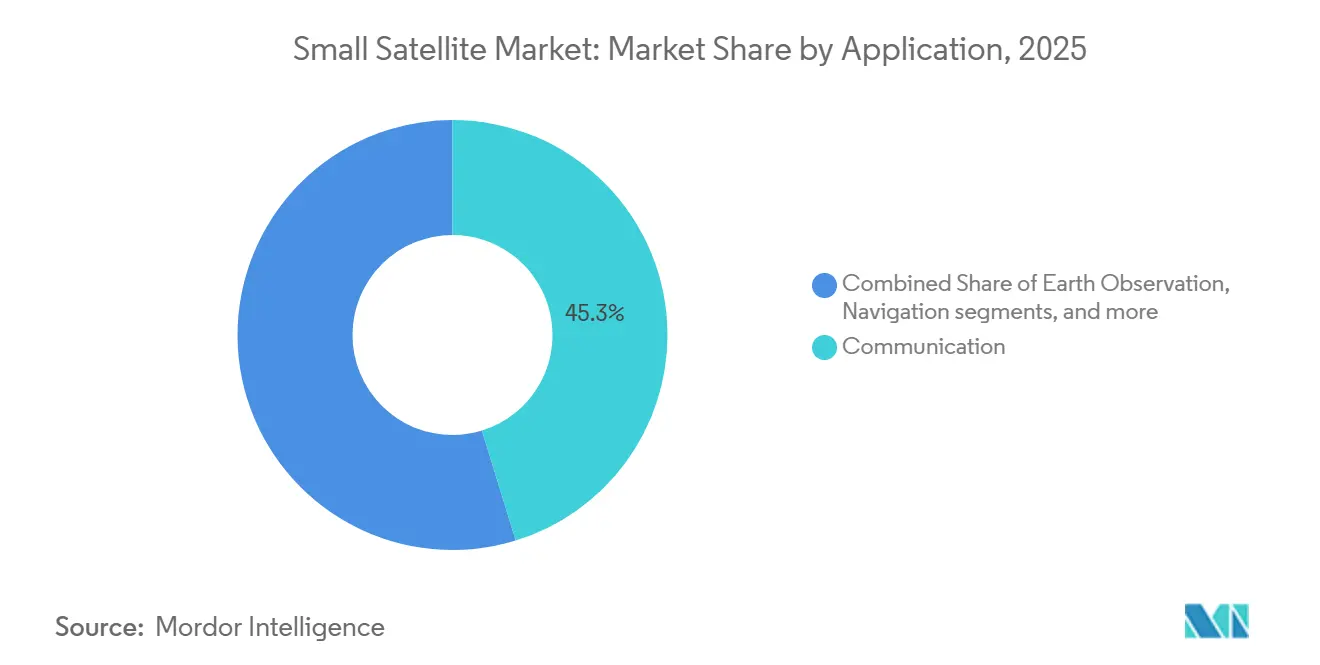

- Par application, la communication a dominé avec 45,25 % de la part du marché des petits satellites en 2025, tandis que l'observation de la Terre progresse à un TCAC de 24,71 % jusqu'en 2031.

- Par orbite, la LEO détenait 42,75 % de la taille du marché des petits satellites en 2025, et la MEO devrait se développer à un TCAC de 24,83 % sur la période 2026-2031.

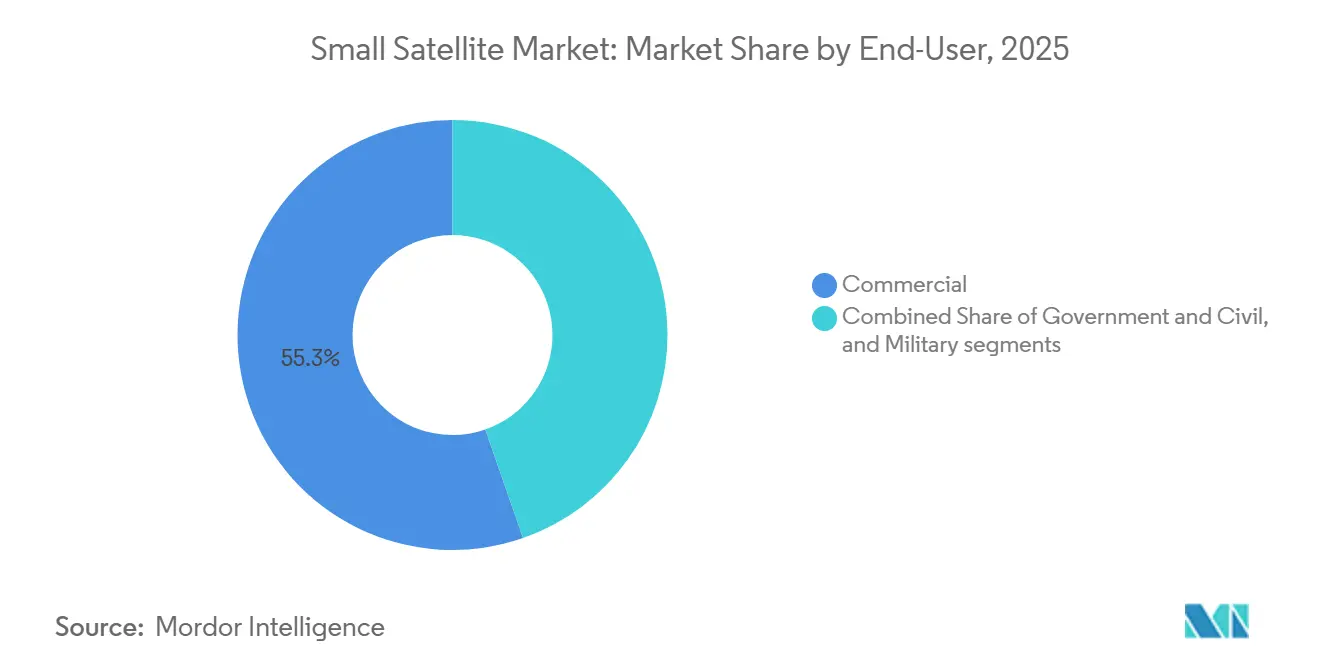

- Par utilisateur final, le segment commercial représentait 55,32 % de la part du marché des petits satellites en 2025 et croît à un TCAC de 24,91 % jusqu'en 2031.

- Par masse, les minisatellites ont capturé 45,69 % du marché des petits satellites en 2025, tandis que les microsatellites devraient croître à un TCAC de 24,52 %.

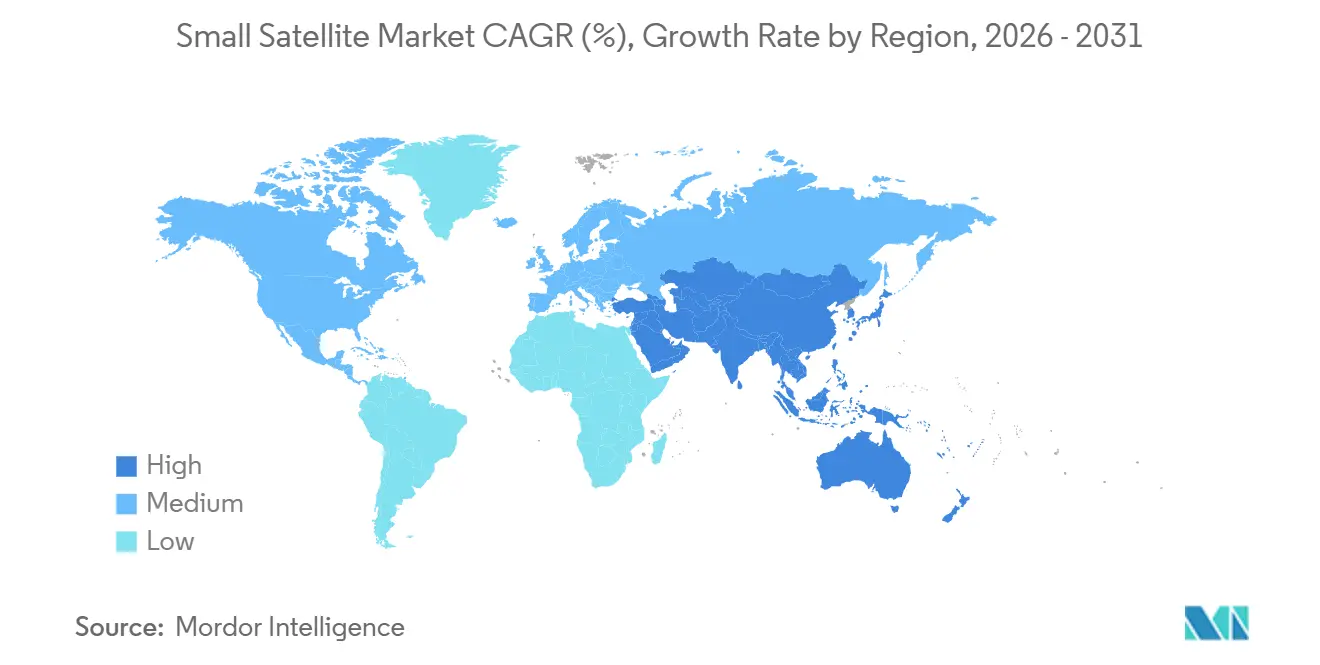

- Par géographie, l'Amérique du Nord commandait 53,77 % de la part du marché des petits satellites en 2025, mais l'Asie-Pacifique est positionnée pour un TCAC de 24,63 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des petits satellites

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Effondrement des coûts de lancement réutilisable | +6.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Essor des méga-constellations LEO à large bande | +5.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande multisectorielle pour l'analyse de données d'observation de la Terre | +4.7% | Mondial, avec l'Asie-Pacifique et l'Europe affichant la croissance la plus rapide | Moyen terme (2-4 ans) |

| Transition de la sécurité nationale vers des flottes LEO proliférées | +3.9% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde, Japon) | Long terme (≥ 4 ans) |

| Mandats de surveillance de la conformité climatique | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Soutien des crédits à l'exportation pour les constellations nationales | +1.3% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effondrement des coûts de lancement réutilisable

L'adoption de systèmes de lancement réutilisables, initiée par SpaceX, a considérablement réduit le coût d'accès à l'espace. Les premiers étages réutilisables d'opérateurs tels que Rocket Lab et SpaceX ont rompu le lien historique entre la masse de la charge utile et le coût du lancement.[1]Planet Labs PBC, "Dépôt 10-K 2024," planet.com Les fusées réutilisables peuvent être lancées plusieurs fois, permettant des économies de coûts allant jusqu'à 70 % par lancement. La société SpaceX a abaissé le coût, équivalant à environ 2 700 à 3 000 USD par kilogramme vers la LEO. En revanche, les fusées à usage unique traditionnelles coûtent souvent plus de 10 000 USD par kilogramme, soulignant les avantages financiers de la réutilisabilité. Electron a volé 21 fois en 2025 et Falcon 9 a dépassé 90 missions, de sorte que les propriétaires de constellations peuvent réserver des créneaux mensuels au lieu d'attendre un an. Une cadence plus rapide signifie que les concepteurs peuvent mettre à jour les capteurs tous les 18 mois, maintenant les flottes à la pointe de la technologie. Un coût par kilogramme plus faible encourage également la redondance, ce qui améliore la disponibilité du service. Les agences de crédit à l'exportation en Inde et au Japon financent de nouveaux lanceurs, ajoutant une pression mondiale sur les prix en dessous de 5 000 USD par kg. Cette efficacité des coûts réduit les barrières à l'entrée pour les opérateurs de satellites, accélère le déploiement des constellations et soutient la croissance du marché des petits satellites.

Essor des méga-constellations LEO à large bande

La croissance rapide des méga-constellations LEO à large bande, portée par des entreprises telles que SpaceX et OneWeb, est un facteur important qui propulse le marché des petits satellites. Amazon Kuiper a obtenu une licence pour 7 727 satellites et avait placé 210 engins en orbite fin 2025.[2]Amazon Kuiper, "Autorisation FCC," fcc.gov SpaceX a dépassé 7 000 satellites début 2026 et a généré plus de 6 milliards USD de revenus annuels, validant l'économie des services directs aux consommateurs.[3]Bloomberg News, "Analyse des revenus de Starlink," bloomberg.com OneWeb, avec 634 satellites, cible les utilisateurs professionnels pour éviter les guerres de prix sur le marché grand public. Le premier réseau à atteindre une couverture mondiale remporte généralement des accords de distribution régionaux, fidélisant les clients à des terminaux propriétaires. Les réglementations jouent également un rôle ; les processus d'octroi de licences aux États-Unis et au Royaume-Uni avancent plus vite que dans de nombreuses autres régions, donnant à leurs opérateurs une longueur d'avance. Ces vastes réseaux nécessitent le déploiement de centaines à des milliers de petits satellites, augmentant la demande de fabrication, la fréquence des lancements et les services en aval, notamment la connectivité mondiale, en particulier dans les zones mal desservies et éloignées.

Demande multisectorielle pour l'analyse de données d'observation de la Terre

La demande croissante d'analyse de données d'observation de la Terre dans de multiples secteurs stimule le déploiement de petits satellites. Des secteurs tels que l'agriculture, l'énergie, l'assurance et la défense utilisent ces données pour la surveillance, la prévision et la prise de décision. Planet Labs a enregistré un chiffre d'affaires de 233,9 millions USD en 2024, les agriculteurs ayant adopté l'imagerie quotidienne pour gérer l'irrigation.[4]Rocket Lab USA, "Résultats du quatrième trimestre 2025," rocketlabusa.com ICEYE a levé 93 millions USD en 2024 pour développer des satellites SAR capables de voir à travers les nuages au profit des assureurs.[5]ICEYE, "Annonce du financement de série E," iceye.com Les constellations de plus de 50 engins offrent une revisite infra-journalière, transformant l'imagerie en flux de données en temps réel. Les utilisateurs de défense haut de gamme paient pour une résolution inférieure au mètre et une priorité de programmation, tandis que les secteurs sensibles aux prix acceptent des données à 3-5 mètres associées à des algorithmes de détection de changements. Les entreprises régionales en Chine et en Inde se concurrencent sur les prix et les garanties de souveraineté des données. Des entreprises comme Planet Labs et Maxar Technologies renforcent leurs capacités, alimentant la demande mondiale de services de données satellitaires haute résolution, fréquents et rentables.

Transition de la sécurité nationale vers des flottes LEO proliférées

La transition des stratégies de sécurité nationale vers le déploiement de flottes de satellites LEO proliférées augmente considérablement la demande sur le marché des petits satellites. L'Agence de développement spatial des États-Unis a signé 1,8 milliard USD de contrats Andromeda en 2026 pour déployer des liaisons optiques et des capteurs infrarouges sur des dizaines de nœuds. La Force spatiale des États-Unis testera des charges utiles GPS résilientes en LEO d'ici 2028. La distribution des capacités sur de nombreux engins rend le réseau plus difficile à neutraliser. Les grands maîtres d'œuvre traditionnels doivent désormais s'associer à des fabricants commerciaux pour atteindre les objectifs de coût unitaire et de cadence de production, permettant à de nouveaux entrants comme Rocket Lab de capter des revenus dans le domaine de la défense. Les gouvernements, en particulier le Département de la défense des États-Unis (DoD), accordent la priorité aux investissements dans des constellations distribuées et résilientes pour renforcer les systèmes de surveillance, de communication et d'alerte aux missiles. Cette stratégie améliore la redondance, minimise les vulnérabilités et accélère l'acquisition de petits satellites à des fins de défense.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Goulots d'étranglement dans l'attribution des licences de spectre | -2.4% | Mondial, affectant particulièrement les nouveaux entrants en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts d'atténuation des débris spatiaux | -1.9% | Mondial, avec l'Europe appliquant les délais de conformité les plus stricts | Moyen terme (2-4 ans) |

| Approvisionnement à source unique en composants durcis aux radiations | -1.2% | Programmes de défense en Amérique du Nord et en Europe, avec répercussions sur le secteur commercial | Moyen terme (2-4 ans) |

| Augmentation de la traînée en VLEO lors du maximum solaire 25 | -0.8% | Mondial, affectant les orbites inférieures à 500 km | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'attribution des licences de spectre

Les goulots d'étranglement dans l'attribution des licences de spectre constituent une contrainte importante sur le marché des petits satellites. Les opérateurs sont tenus d'obtenir des approbations auprès des régulateurs nationaux et de coordonner au niveau international par l'intermédiaire d'organisations telles que l'Union internationale des télécommunications. La Commission fédérale des communications (FCC) a réduit de moitié son arriéré de stations terrestres en 2025, mais la coordination avec les utilisateurs fédéraux du spectre prend encore jusqu'à deux ans. Les limites de densité de flux de puissance de l'Union internationale des télécommunications freinent le débit des flottes jusqu'à ce que de nouvelles règles soient adoptées lors de la CMR-27. Les fabricants de terminaux hésitent à produire en masse des équipements en bande V sans calendriers clairs pour les constellations, ralentissant la réduction des coûts matériels. Les opérateurs disposant d'approbations antérieures en bande Ku ou Ka, comme Starlink, bénéficient d'un avantage temporel. Ces processus sont souvent longs et complexes, et la disponibilité limitée du spectre retarde davantage les déploiements de constellations, augmente les coûts de conformité et crée de l'incertitude. Ce défi est particulièrement prononcé pour les nouveaux entrants qui visent un accès rapide au marché.

Coûts d'atténuation des débris spatiaux

Les exigences d'atténuation des débris spatiaux posent un défi croissant sur le marché des petits satellites. Les opérateurs sont tenus d'investir dans des systèmes de suivi, des mesures d'évitement des collisions et des solutions d'élimination en fin de vie pour se conformer aux directives établies par des organisations telles que l'Agence spatiale européenne (ESA). L'ESA exige désormais que les satellites en LEO se désorbite en cinq ans, réduisant la durée de vie des missions et ajoutant de la masse en propergol. Le respect de cette règle coûte entre 200 000 et 500 000 USD par satellite, érodant l'avantage à faible coût des microsatellites. Les primes d'assurance augmentent pour les flottes sur des orbites encombrées à 500-600 km, poussant les nouveaux déploiements vers des altitudes plus basses où la traînée atmosphérique élimine les débris plus rapidement. Ces dépenses supplémentaires de conception et d'exploitation contribuent à une plus grande complexité des missions, à des délais de développement plus longs et à une pression accrue sur les marges, en particulier pour les constellations de petits satellites sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'observation de la Terre dépasse la large bande traditionnelle

L'observation de la Terre s'est développée avec un TCAC prévu de 24,71 % pour 2026-2031, dépassant la domination des communications malgré la part de 45,25 % de ces dernières dans le marché des petits satellites en 2025. Planet Labs et ICEYE ajoutent des données haute résolution et SAR que les clients de l'agriculture et de l'assurance absorbent en temps réel. La taille du marché des petits satellites pour les services d'observation de la Terre est portée par des plateformes d'analyse qui monétisent les alertes plutôt que les pixels bruts. Les communications reposent toujours sur des flottes massives comme Starlink, mais la croissance ralentit à mesure que l'adoption par les consommateurs nord-américains plafonne. Les fournisseurs d'analyses adaptent leurs produits aux utilisateurs de la défense, du maritime et de la gestion des catastrophes, capturant des marges plus élevées.

Parallèlement, les charges utiles de navigation testent les signaux LEO pour se protéger contre le brouillage. Les missions scientifiques d'observation spatiale, bien qu'essentielles, restent de niche en raison de financements limités. La combinaison d'applications montre une division entre la large bande grand public à fort volume et les services de données à haute valeur ajoutée, chacun façonnant différemment la conception des satellites.

Par orbite : la MEO progresse avec l'accélération de la demande en positionnement, navigation, synchronisation et relais

La LEO représentait 42,75 % de la taille du marché des petits satellites en 2025, portée par les constellations Internet qui valorisent la faible latence. La MEO devrait croître à un TCAC de 24,83 % car les missions de positionnement, navigation et synchronisation équilibrent la couverture et la survivabilité sans nécessiter des milliers d'engins. Des contrats de défense tels que l'ESS placent des relais de communication protégés en MEO pour contourner la latence de la GEO tout en évitant la traînée de la LEO. Les opérateurs en GEO modernisent leur propulsion électrique et leurs charges utiles flexibles, mais perdent tout de même des parts de marché à mesure que les clients exigent une latence inférieure à 100 ms. Les conflits réglementaires autour des créneaux GEO rares poussent les nations émergentes vers des alternatives en LEO. Des flottes hybrides combinant des relais MEO avec des liaisons utilisateurs LEO émergent comme compromis, répartissant le risque d'investissement entre les orbites.

Par utilisateur final : les opérateurs commerciaux fixent le rythme de déploiement

Les acheteurs commerciaux détenaient 55,32 % de la part du marché des petits satellites en 2025 et ont progressé à un TCAC de 24,91 % jusqu'en 2031. Des entreprises comme Amazon et SpaceX acceptent des cycles de conception plus courts et un risque technique plus élevé pour être les premières sur le marché. La bande passante ou l'imagerie commerciale est ensuite revendue aux agences gouvernementales dans le cadre de contrats de service, brouillant la frontière entre civil et militaire. Les programmes de défense paient toujours pour une sécurité sur mesure et une tolérance aux radiations, ce qui fait monter les coûts unitaires. Pourtant, même le Pentagone loue désormais des terminaux Starlink lors d'exercices sur le terrain, témoignant de sa confiance dans la fiabilité commerciale. Les missions académiques reposent sur des subventions plutôt que sur des revenus, mais bénéficient de prix de lancement plus bas qui rendent viables les cubesats construits par des étudiants.

Par masse satellitaire : les microsatellites progressent à mesure que les charges utiles modulaires arrivent à maturité

Les minisatellites ont capturé 45,69 % de la taille du marché des petits satellites en 2025, mais les microsatellites croîtront à un TCAC de 24,52 % car les capteurs avancés s'intègrent désormais dans des plateformes de 50 kg. ICEYE prouve que les plateformes SAR de 100 kg offrent une imagerie à 1 mètre autrefois réservée aux engins de 500 kg. Les missions de covoiturage favorisent les charges utiles inférieures à 100 kg qui s'insèrent dans la capacité excédentaire. Les seuils réglementaires à 100 kg incitent les concepteurs à rester plus légers pour simplifier la conformité aux exigences d'atténuation des débris. Les nanosatellites dominent les vols éducatifs et de démonstration technologique, tandis que les femtosatellites restent expérimentaux.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 53,77 % en 2025 grâce au rythme de déploiement de Starlink et aux dépenses du Pentagone pour une architecture proliférée. Le contrat Andromeda répartit les commandes entre 14 entreprises, encourageant la diversité et la concurrence dans la chaîne d'approvisionnement. Le carnet de commandes de 1,85 milliard USD de Rocket Lab souligne comment l'intégration verticale sécurise les marges malgré la pression sur les prix. Telesat du Canada prépare un réseau de 298 satellites desservant les régions polaires, élargissant la couverture de service continentale.

L'Asie-Pacifique devrait croître à un TCAC de 24,63 % grâce à la constellation Guowang de la Chine et à NewSpace India Limited qui développent la fabrication locale. Chang Guang Satellite Technology vend des données haute résolution en Asie du Sud-Est et en Afrique à des prix agressifs. L'Inde développe la production du PSLV, permettant aux startups régionales de contourner les files d'attente de lancement étrangères. Le Japon tire parti de sa fabrication de précision pour fournir des composants de propulsion électrique, tandis que la procédure d'octroi de licences simplifiée de l'Australie attire les investisseurs en stations au sol.

L'Europe détient une part stable de 15 à 18 %, contrainte par une fragmentation des achats et une coordination spectrale plus lente. OneWeb a complété sa flotte de 634 satellites et cible la connectivité d'entreprise. Le programme CO2M à trois satellites de l'ESA soutient le mécanisme d'ajustement carbone aux frontières de l'UE, liant la demande d'observation de la Terre à la politique climatique. Les fonds souverains du Moyen-Orient soutiennent des plateformes nationales par le biais de coentreprises occidentales. L'Amérique du Sud connaît une croissance régulière, la BNDES du Brésil finançant la fabrication indigène, tandis que l'usine d'Uruguay de Satellogic expédie des plateformes de 35 kg pour l'analyse agricole.

Paysage concurrentiel

Le marché des petits satellites est modérément fragmenté. SpaceX détient 35 à 40 % de la valeur mondiale de déploiement en LEO via Starlink, mais Amazon Kuiper, OneWeb et les challengers régionaux en Chine et en Inde érodent l'avantage du premier entrant. Les acteurs intégrés verticalement contrôlent la fabrication, le lancement et les réseaux au sol, évitant l'empilement des marges. La stratégie de Rocket Lab reflète ce modèle avec ses plateformes Electron et Photon, sécurisant des contrats à long terme.

La différenciation technologique se concentre désormais sur les liaisons optiques et le traitement embarqué. Les contrats de défense américains exigent un approvisionnement national en photonique, ce qui désavantage les entreprises dépendantes des importations. Les opportunités dans les espaces blancs comprennent les essaims en orbite très basse (VLEO) qui se désorbite automatiquement, les constellations hybrides LEO-MEO pour les compromis latence-couverture, et les offres d'analyse verticalement spécifiques. Les grands maîtres d'œuvre traditionnels perdent des parts commerciales car leurs processus, calibrés pour des travaux de défense à haute assurance, ne peuvent pas respecter les délais des entreprises de capital-risque. Le financement par crédit à l'exportation en Inde, au Japon et au Brésil remodèle la concurrence en subventionnant des champions nationaux qui, autrement, pourraient ne pas atteindre la taille critique. La résilience de la chaîne d'approvisionnement est devenue un argument de vente, poussant les entreprises à diversifier leurs sources d'approvisionnement en puces durcies aux radiations pour se prémunir contre les risques géopolitiques.

Leaders du secteur des petits satellites

Airbus SE

OHB SE

Thales Alenia Space

Space Exploration Technologies Corp.

Chang Guang Satellite Technology Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : L'Agence de développement spatial des États-Unis a attribué à 14 entreprises un plafond de 1,8 milliard USD dans le cadre du programme Andromeda pour fournir des liaisons optiques et des capteurs infrarouges pour un réseau proliféré.

- Décembre 2025 : Amazon Kuiper a obtenu une licence FCC pour un réseau de deuxième génération de 7 727 satellites et avait 210 engins en orbite.

- Octobre 2025 : Airbus SE, Leonardo S.p.A. et Thales ont signé un protocole d'accord (MOU) pour consolider leurs activités spatiales au sein d'une nouvelle société spatiale européenne, dont le démarrage des opérations est prévu en 2027.

- Septembre 2025 : Hindustan Aeronautics Limited a signé un accord de transfert de technologie avec l'Organisation indienne de recherche spatiale (ISRO), NewSpace India Limited et IN-SPACe pour acquérir la technologie du Petit lanceur de satellites (SSLV) et lancer une phase de production de 10 ans.

- Juillet 2025 : The Boeing Company a remporté un contrat de 2,8 milliards USD pour le programme Evolved Strategic SATCOM, combinant des terminaux terrestres protégés avec des nœuds relais LEO.

Périmètre du rapport sur le marché mondial des petits satellites

Les petits satellites sont ceux pesant moins de 500 kg. Le rapport sur le marché des petits satellites exclut les fusées-sondes, les plateformes à ballons haute altitude et les charges utiles purement expérimentales.

Le marché des petits satellites est segmenté par application, orbite, utilisateur final, masse satellitaire et géographie. Par application, le marché est segmenté en communication, observation de la Terre, navigation, observation spatiale et autres. Par orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO). Par utilisateur final, le marché est segmenté en commercial, gouvernemental et civil, et militaire. Par masse satellitaire, le marché est segmenté en femtosatellites, picosatellites, nanosatellites, microsatellites et minisatellites. Le rapport couvre également les tailles de marché et les prévisions pour le marché des petits satellites dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Commercial |

| Gouvernemental et civil |

| Militaire |

| Femtosatellites |

| Picosatellites |

| Nanosatellites |

| Microsatellites |

| Minisatellites |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Communication | ||

| Observation de la Terre | |||

| Navigation | |||

| Observation spatiale | |||

| Autres | |||

| Par orbite | Orbite terrestre basse (LEO) | ||

| Orbite terrestre moyenne (MEO) | |||

| Orbite géostationnaire (GEO) | |||

| Par utilisateur final | Commercial | ||

| Gouvernemental et civil | |||

| Militaire | |||

| Par masse satellitaire | Femtosatellites | ||

| Picosatellites | |||

| Nanosatellites | |||

| Microsatellites | |||

| Minisatellites | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur - La masse maximale au décollage (MTOW) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse satellitaire - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les plateformes, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus de la LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de minisatellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits lanceurs de satellites (SSLV) | Le petit lanceur de satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km (22 237 miles). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.