Taille et Part du Marché des Grands Satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 79.21 Milliards de dollars |

| Taille du Marché (2030) | 123.2 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Grands Satellites par Mordor Intelligence

La taille du Marché des Grands Satellites est estimée à 79,21 milliards USD en 2025, et devrait atteindre 123,2 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,24% durant la période de prévision (2025-2030).

L'industrie des grands satellites connaît une transformation significative portée par les avancées technologiques et l'évolution de la dynamique du marché. L'accent traditionnel mis sur les satellites en orbite géostationnaire (GEO) se déplace à mesure que les améliorations technologiques ont considérablement réduit les coûts de fabrication et de lancement au cours des dernières années. Cette évolution a rendu les déploiements en orbite basse terrestre (LEO) plus viables et attractifs pour les opérateurs de satellites. Le marché des satellites a démontré des niveaux d'activité robustes, avec 214 grands satellites lancés durant la période 2017-2022, soulignant la demande soutenue pour les capacités des grands satellites dans diverses applications.

Le secteur connaît des investissements substantiels en recherche et développement, notamment dans les technologies de propulsion et les capacités de fabrication de satellites. Les systèmes de propulsion à carburant liquide continuent de dominer l'industrie, représentant 73,3% de toutes les technologies de propulsion en 2023, en raison de leur haute efficacité, contrôlabilité et fiabilité pour les missions de longue durée. Ces développements technologiques permettent aux satellites de transporter des charges utiles plus importantes, des capteurs plus puissants et des systèmes satellitaires avancés, tout en réduisant simultanément les coûts opérationnels et en améliorant la flexibilité des missions.

Les agences spatiales gouvernementales et les opérateurs commerciaux se concentrent de plus en plus sur le développement de capacités sophistiquées d'observation de la Terre et de communication. L'investissement significatif de la Chine de 10,2 milliards USD dans son Département de l'Espace en 2022 illustre l'engagement gouvernemental croissant envers le développement des infrastructures spatiales. Ces investissements stimulent les innovations dans la conception des satellites, les grands satellites modernes intégrant des composants électroniques durcis aux radiations, de plus grands panneaux solaires déployables et des sous-systèmes redondants pour garantir des durées de vie opérationnelles prolongées de 5 à 10 ans.

L'industrie connaît un changement notable dans les applications et les exigences opérationnelles des satellites. Les grands satellites sont déployés à des fins diverses, notamment le renseignement électronique, les sciences de la Terre, la météorologie, l'imagerie laser et l'imagerie optique. L'industrie de fabrication de satellites a évolué pour répondre à ces exigences variées, les fabricants de satellites intégrant des matériaux avancés et des conceptions modulaires pour améliorer la flexibilité et la fiabilité. Cette évolution est particulièrement évidente en Asie-Pacifique, où environ 90 grands satellites ont été fabriqués et lancés durant la période 2017-2022, démontrant les capacités croissantes de la région en matière de fabrication et de déploiement de satellites.

Tendances et Perspectives du Marché Mondial des Grands Satellites

Une tendance vers une meilleure efficacité en carburant et opérationnelle a été observée

- La masse d'un satellite a un impact significatif sur son lancement. En effet, plus le satellite est lourd, plus il faut de carburant et d'énergie pour le lancer dans l'espace. Le lancement d'un satellite implique de l'accélérer à une très grande vitesse, généralement autour de 28 000 kilomètres par heure, afin de le placer en orbite autour de la Terre. La quantité d'énergie nécessaire pour atteindre cette vitesse est proportionnelle à la masse du satellite.

- Galaxy 33 et Galaxy 34, des satellites de communications locaux développés par Intelsat, ont été lancés en octobre 2022 aux États-Unis. Ceux-ci comptaient parmi les développements et lancements de satellites les plus notables au monde. De même, en mars 2022, un Satellite Environnemental Actif Géostationnaire a été lancé par Lockheed Martin, un satellite météorologique avancé. En Europe, le satellite I-6 F2 est prévu pour être lancé en 2023.

- En conséquence, un satellite plus lourd nécessite une fusée plus grande et plus de carburant pour être lancé dans l'espace. Cela augmente à son tour le coût du lancement et peut également limiter les types de lanceurs pouvant être utilisés. Les principaux types de classification selon la masse sont les grands satellites pesant plus de 1 000 kg. Ces grands satellites sont principalement conçus à des fins opérationnelles avec une longue durée de vie. Ces satellites sont adoptés par divers pays pour transporter des charges utiles de télédétection plus importantes, un plus grand nombre de transpondeurs et de plus grandes antennes à des fins de communication. Ces satellites opérationnels disposent de redondances pour tous les sous-systèmes majeurs afin de pallier les défaillances accidentelles. Les grands satellites sont généralement construits avec des composants électroniques de qualité spatiale durcis aux radiations. Durant la période 2017-2022, plus de 200 grands satellites ont été fabriqués et lancés à l'échelle mondiale.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

L'augmentation des dépenses spatiales des différentes agences spatiales à l'échelle mondiale devrait avoir un impact positif sur la catégorie des grands satellites

- Les dépenses en R&D consacrées aux grands satellites constituent un facteur important pour stimuler l'innovation et le développement technologique dans l'industrie satellitaire. Ces dernières années, la tendance mondiale des dépenses en R&D consacrées aux grands satellites continue d'augmenter, en raison de plusieurs facteurs, notamment les avancées rapides dans la technologie des satellites, les nouveaux matériaux, les systèmes de propulsion et l'électronique, qui stimulent le besoin d'investissements en R&D pour concevoir et développer des grands satellites capables de tirer parti de ces innovations.

- Les grands satellites sont utilisés pour un large éventail d'applications, notamment la communication, la navigation et l'observation de la Terre. À mesure que la demande pour ces applications continue de croître, les entreprises investissent en R&D pour développer des grands satellites capables de répondre à ces besoins. Actuellement, dans la région Asie-Pacifique, la Chine, l'Inde et le Japon possèdent une capacité spatiale complète de bout en bout et une infrastructure spatiale, une technologie spatiale (satellites de communication, d'observation de la Terre et de navigation), la fabrication de satellites, des fusées et des cosmodromes. Les autres pays de la région doivent s'appuyer sur la coopération internationale pour mener à bien leurs programmes spatiaux respectifs. En juin 2022, la fusée Nuri a été lancée par la Corée du Sud, plaçant six satellites en orbite, faisant du pays le septième au monde à avoir réussi à lancer une charge utile de plus d'une tonne sur un lanceur aérien.

- Le gouvernement sud-coréen, dans son budget 2022, a annoncé un investissement de 619 millions USD dans le segment spatial, qui comprend le développement d'un cosmodrome, la construction d'un système de navigation par satellite et un réseau de communications 6G. Les dépenses dans l'espace et les subventions de recherche devraient augmenter dans la région, renforçant ainsi l'importance du secteur dans tous les domaines de l'économie mondiale.

Analyse par Segment : Application

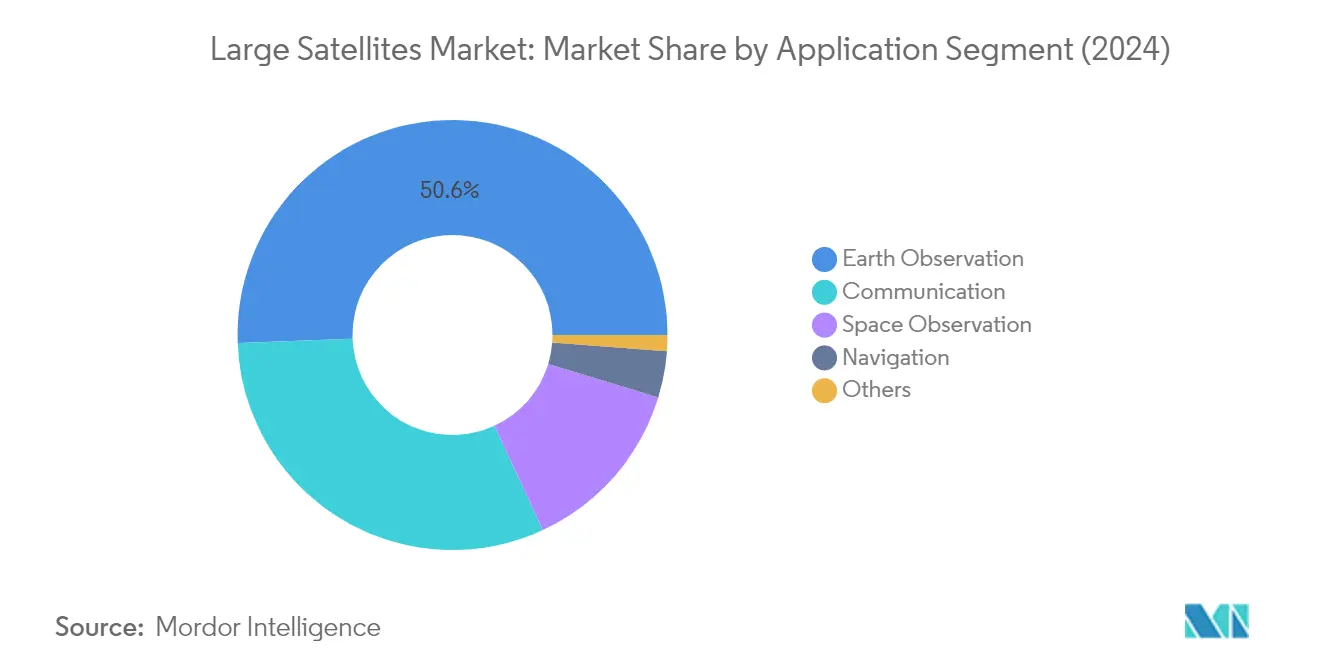

Segment Observation de la Terre dans le Marché des Grands Satellites

Les satellites d'observation de la Terre représentent le plus grand segment du marché mondial des grands satellites, représentant environ 51% de la part de marché en 2024. Ces satellites sont équipés de caméras et de capteurs haute résolution capables de capturer des images détaillées de la surface terrestre, avec des résolutions spatiales allant de quelques mètres au niveau sous-métrique. Cela permet l'identification de caractéristiques et de changements à fine échelle dans diverses applications, notamment la surveillance de l'utilisation des terres, l'évaluation de la déforestation, les schémas de végétation, l'urbanisation et les activités agricoles. Les satellites d'observation de la Terre jouent également un rôle crucial dans la surveillance des catastrophes naturelles telles que les inondations, les ouragans, les incendies de forêt, les tremblements de terre et les éruptions volcaniques, fournissant des données quasi en temps réel qui permettent des systèmes d'alerte précoce, la planification des interventions en cas de catastrophe, l'évaluation des dommages et les efforts de rétablissement post-catastrophe.

Segment Observation de la Terre dans le Marché des Grands Satellites

Le segment des satellites d'observation de la Terre devrait également être le segment majeur à la croissance la plus rapide du marché des grands satellites, avec un taux de croissance attendu d'environ 12% durant la période 2024-2029. Cette croissance est portée par la demande croissante de données d'observation de la Terre précises et opportunes dans de multiples secteurs. L'expansion du segment est soutenue par les avancées technologiques dans les capacités des capteurs, le traitement des données et l'analyse, permettant des applications plus sophistiquées dans la surveillance environnementale, la planification urbaine et les études sur le changement climatique. Les capacités d'imagerie haute résolution de ces satellites continuent de s'améliorer, permettant une analyse plus détaillée des caractéristiques de la surface terrestre et de leurs évolutions dans le temps. Cette progression technologique, combinée au besoin croissant de surveillance environnementale et de gestion des catastrophes, devrait alimenter une croissance significative dans ce segment.

Segments Restants dans l'Application

Le marché des grands satellites comprend plusieurs autres segments d'application significatifs au-delà de l'observation de la Terre. Le segment des satellites de communication constitue une composante essentielle, permettant la connectivité mondiale via la télévision par satellite, les services Internet et les télécommunications. Le segment des satellites de navigation soutient les services mondiaux de positionnement et de synchronisation essentiels à diverses applications. Le segment d'observation spatiale se concentre sur la recherche astronomique et l'exploration de l'espace lointain, tandis que le segment autres englobe des applications spécialisées telles que la démonstration technologique et les usages éducatifs. Chacun de ces segments contribue de manière unique à l'écosystème global du marché, répondant à différents besoins des utilisateurs finaux et aux exigences technologiques dans l'industrie spatiale.

Analyse par Segment : Classe d'Orbite

Segment LEO dans le Marché des Grands Satellites

L'Orbite Basse Terrestre (LEO) domine le marché des grands satellites, représentant environ 52% de la part de marché en 2024. Cette position significative sur le marché est portée par la rentabilité du segment dans le développement et le déploiement de satellites, ainsi que par les avantages supplémentaires liés à la proximité de la Terre. Les satellites LEO sont largement utilisés pour les satellites de communication, la reconnaissance militaire, l'espionnage et diverses applications d'imagerie. La réduction du temps de propagation du signal vers le LEO entraîne une latence plus faible pour les communications, rendant ces satellites particulièrement efficaces pour les besoins modernes en télécommunications. Les satellites du réseau de constellation LEO orbitent autour de la Terre à des vitesses de 27 000 km/h et fonctionnent dans les fréquences radio de bande L, moins susceptibles aux interférences dues aux conditions météorologiques et aux effets atmosphériques, ce qui les rend bien adaptés aux systèmes de communication.

Segment MEO dans le Marché des Grands Satellites

Les satellites en Orbite Terrestre Moyenne (MEO) émergent comme le segment à la croissance la plus rapide du marché des grands satellites, avec des projections indiquant une croissance robuste d'environ 14% durant la période 2024-2029. Opérant à une altitude d'environ 20 000 km, les satellites MEO deviennent de plus en plus essentiels pour l'infrastructure de communication par satellite et de satellites de navigation. L'utilisation croissante des satellites MEO par les militaires est portée par leur puissance de signal améliorée, leurs capacités de communication et de transfert de données améliorées, et leur plus grande zone de couverture. Ces avantages ont conduit à une forte demande de technologie satellitaire MEO de la part du secteur militaire. La croissance du segment est en outre soutenue par les développements en cours dans les capacités de suivi des missiles et les applications de défense stratégique, illustrées par des programmes tels que les initiatives du Commandement des Systèmes Spatiaux de la Force Spatiale des États-Unis.

Segments Restants dans la Classe d'Orbite

Le segment des satellites géostationnaires continue de jouer un rôle crucial dans le marché des grands satellites, notamment pour la couverture à long terme de régions spécifiques de la Terre. Les satellites géostationnaires sont essentiels pour les services de télécommunications, de radiodiffusion et de télévision par satellite, permettant une observation continue de zones fixes et contribuant à des prévisions météorologiques précises et à la détection des phénomènes météorologiques sévères. Ces satellites contribuent également de manière significative aux systèmes précis de chronométrage et de synchronisation, fournissant des signaux horaires précis utilisés dans les télécommunications, la synchronisation des réseaux et la recherche scientifique. La nature stable et prévisible du GEO permet une transmission fiable des signaux horaires, en faisant une classe d'orbite indispensable pour diverses applications commerciales et militaires.

Analyse par Segment : Utilisateur Final

Segment Militaire et Gouvernemental dans le Marché des Grands Satellites

Le segment Militaire et Gouvernemental domine le marché des grands satellites, représentant environ 85% de la valeur totale du marché en 2024. Cette part de marché significative est portée par les exigences croissantes en matière de systèmes de communication stratégique plus rapides, de liaisons de données tactiques et de capacités modernes de force de combat centrée sur le réseau. Les systèmes militaires C4ISR s'orientent de plus en plus vers l'intégration de niveaux plus élevés d'architectures basées sur les satellites, tandis que l'importance croissante des forces spatiales à l'échelle mondiale a permis aux organisations militaires de prendre le commandement des communications par satellite. La croissance du segment est en outre soutenue par l'adoption croissante de systèmes géospatiaux pour une meilleure surveillance et des temps de réponse plus rapides, ainsi que par les avancées dans la technologie de guerre électronique et le développement de nouvelles technologies pour améliorer les capacités des systèmes militaires C4ISR.

Segment Commercial dans le Marché des Grands Satellites

Le segment Commercial devrait connaître la croissance la plus rapide du marché des grands satellites, avec un taux de croissance attendu d'environ 11% durant la période 2024-2029. Cette croissance est principalement portée par la base croissante d'applications et de services satellitaires, notamment les services basés sur le GPS et une connectivité Internet plus rapide. Les grands satellites commerciaux déployés dans des constellations GEO ou LEO soutiennent de plus en plus la connectivité Internet, notamment dans les zones mal desservies ou éloignées, permettant l'accès à Internet haut débit et comblant le fossé numérique là où l'infrastructure terrestre est limitée ou inexistante. La croissance du segment est en outre alimentée par la demande croissante de services Internet par satellite qui utilisent des signaux satellitaires pour envoyer et recevoir des données, notamment avec les nouvelles constellations de satellites Internet développées en orbite basse terrestre pour permettre un accès Internet à faible latence depuis l'espace.

Segments Restants dans la Segmentation des Utilisateurs Finaux

Le segment Autre du marché des grands satellites comprend les satellites construits et utilisés par des instituts de recherche, des universités et des organisations non gouvernementales. Bien que ce segment représente une part plus petite du marché, il joue un rôle crucial dans la recherche liée à l'espace, le développement technologique et l'observation de la Terre. Les instituts de recherche technique continuent d'être des développeurs importants de satellites, bien que les coûts de développement élevés des grands satellites limitent leur déploiement à ces fins. Le segment bénéficie des financements gouvernementaux régionaux et du secteur privé alloués à la recherche et à l'innovation dans le segment spatial, contribuant au développement de nouvelles technologies spatiales et soutenant les changements structurels dans l'industrie.

Analyse par Segment : Technologie de Propulsion

Segment Carburant Liquide dans le Marché des Grands Satellites

La technologie de propulsion à carburant liquide domine le marché des grands satellites, représentant environ 73% de la part de marché en 2024. Cette domination est attribuée à sa haute efficacité, sa contrôlabilité, sa fiabilité et ses capacités de longue durée de vie qui en font un choix idéal pour les missions spatiales. La polyvalence de la technologie lui permet d'être utilisée dans diverses classes d'orbites pour les satellites, notamment les satellites géostationnaires, l'orbite basse terrestre, l'orbite polaire et l'orbite héliosynchrone. Des technologies de propergol alternatives pour la propulsion chimique sont développées en remplacement de l'hydrazine en raison de problèmes de manipulation et de toxicité, notamment les liquides ioniques verts et les propergols conventionnels tels que le peroxyde d'hydrogène ou l'eau électrolysée. Ces propergols liquides verts offrent des impulsions spécifiques améliorées par rapport aux propulseurs monopropergol à hydrazine existants de pointe, tout en offrant également des températures de stockage minimales plus basses qui bénéficient à des configurations spécifiques de véhicules spatiaux.

Segment À Base de Gaz dans le Marché des Grands Satellites

Le segment de propulsion à base de gaz devrait connaître la croissance la plus rapide du marché des grands satellites durant la période 2024-2029, avec un CAGR attendu d'environ 13%. Cette croissance est portée par la simplicité, l'efficacité et la fiabilité de la technologie dans les applications spatiales. Les systèmes de propulsion à base de gaz permettent des mouvements via divers mécanismes, notamment les systèmes à hydrazine, les systèmes de propulsion simple ou double, les systèmes hybrides et les systèmes à air froid/chaud. Ces systèmes sont particulièrement précieux lorsqu'une forte poussée ou une manœuvre rapide est requise. Les entreprises investissent activement en recherche et développement pour améliorer les capacités de propulsion à base de gaz, avec des innovations axées sur l'amélioration des performances de poussée, de l'impulsion spécifique et de l'efficacité globale du système. Le développement de propulseurs à gaz froid avancés et de systèmes à gaz chaud devrait stimuler davantage la croissance du segment, notamment à mesure que les fabricants recherchent des solutions de propulsion plus rentables et fiables.

Segments Restants dans la Technologie de Propulsion

La propulsion électrique représente un autre segment significatif du marché des grands satellites, offrant des avantages uniques pour des profils de mission spécifiques. Cette technologie est particulièrement précieuse pour les activités de maintien à poste et les missions de longue durée en raison de sa haute efficacité en termes de consommation de propergol. Les systèmes de propulsion électrique sont couramment utilisés dans les satellites de communication commerciaux et gagnent du terrain dans diverses missions de sciences spatiales en raison de leurs impulsions spécifiques élevées. L'émergence d'initiatives d'émissions vertes a encouragé l'adoption de technologies de propulsion électrique respectueuses de l'environnement, les grandes organisations forgeant des partenariats pour développer des systèmes de propulsion électrique avancés pouvant soutenir à la fois les capacités proches de la Terre et les missions d'exploration de l'espace lointain.

Analyse Géographique du Marché des Grands Satellites par Segment

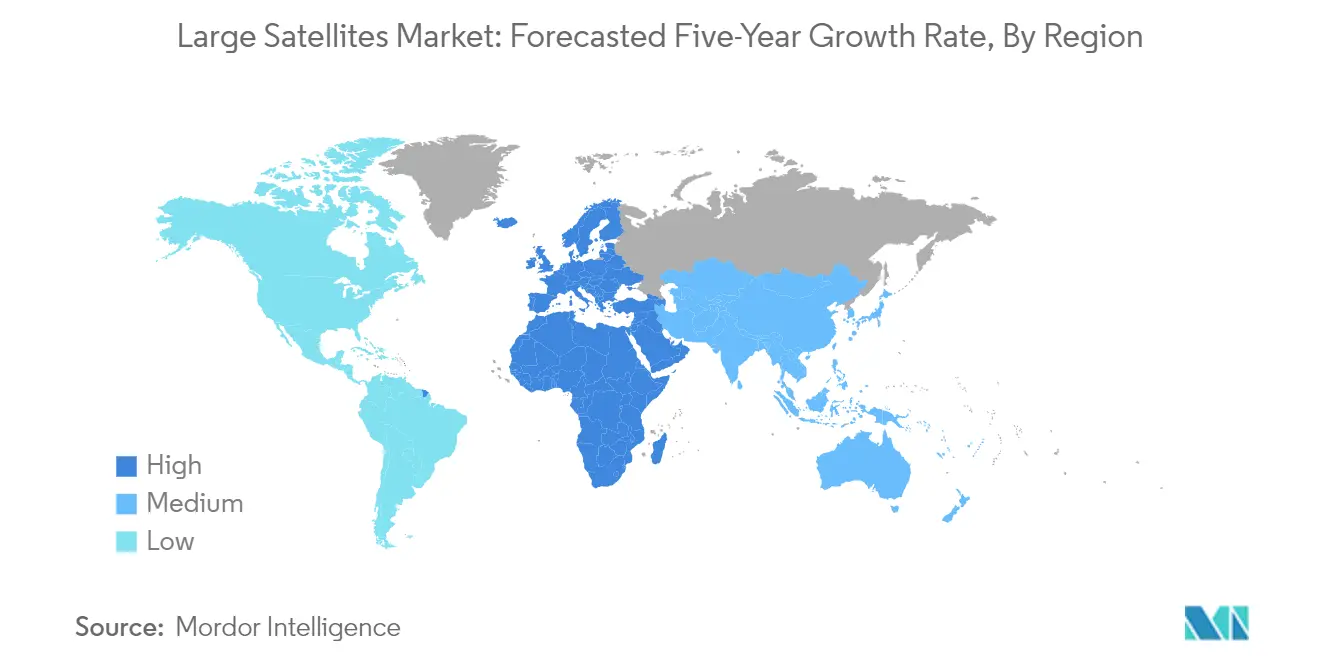

Marché des Grands Satellites en Asie-Pacifique

La région Asie-Pacifique maintient sa domination sur le marché mondial des grands satellites, représentant environ 63% de la part de marché totale en 2024. La Chine mène le marché régional en tant que principal fabricant et lanceur de satellites de télédétection, portée par des investissements substantiels dans des constellations de satellites modernes pour le renseignement, la surveillance, le positionnement, la navigation et la synchronisation, ainsi que les applications de satellites d'observation de la Terre. La croissance de la région est en outre soutenue par la participation active d'autres acteurs majeurs, notamment le Japon, l'Inde et la Corée du Sud, chacun contribuant à diverses applications satellitaires allant de la communication aux usages militaires. Ces pays élargissent continuellement leurs capacités spatiales grâce à un financement accru et à des avancées technologiques dans la fabrication de satellites. Le marché est caractérisé par un fort accent sur les applications commerciales et gouvernementales/militaires, l'observation de la Terre émergeant comme un segment particulièrement significatif. Les capacités de fabrication de satellites de la région sont renforcées par un fort soutien gouvernemental, une infrastructure technologique avancée et une participation croissante du secteur privé. La présence d'agences spatiales et d'instituts de recherche établis renforce davantage la position de la région sur le marché mondial.

Marché des Grands Satellites en Europe

Le marché européen des grands satellites a connu des défis significatifs, enregistrant un taux de croissance d'environ -9% de 2019 à 2024, reflétant la dynamique complexe de l'industrie spatiale régionale. Le marché est principalement porté par des pays comme la France, l'Allemagne, le Royaume-Uni et la Russie, chacun contribuant à diverses applications satellitaires, notamment le renseignement électronique, les sciences de la Terre, la météorologie et l'imagerie optique. Le marché européen démontre un fort accent sur les applications commerciales et militaires, avec un accent particulier sur les satellites d'observation de la Terre et les satellites de communication. Les capacités de fabrication de satellites de la région sont soutenues par une infrastructure technologique avancée et de solides installations de recherche et développement. Les agences spatiales européennes et les entreprises privées continuent d'investir dans des technologies et applications satellitaires innovantes, notamment dans des domaines tels que la surveillance environnementale, la planification urbaine, les transports et la défense. Le marché est caractérisé par une forte collaboration entre les pays, un partage d'expertise technologique et des programmes spatiaux coordonnés via des organisations telles que l'Agence Spatiale Européenne. L'engagement de la région envers des pratiques spatiales durables et les considérations environnementales influence également les processus de conception et de fabrication des satellites.

Marché des Grands Satellites en Amérique du Nord

Le marché nord-américain des grands satellites devrait croître d'environ 9% durant la période 2024-2029, porté par une innovation technologique continue et un fort soutien gouvernemental. Le marché de la région est caractérisé par un écosystème robuste de fabricants de satellites, de prestataires de services de lancement et d'utilisateurs finaux couvrant à la fois les secteurs commercial et gouvernemental. Les États-Unis mènent le marché régional avec leurs capacités avancées de fabrication de satellites et leur fort accent sur les satellites militaires et les applications de défense. Le marché démontre une force particulière dans les applications d'observation de la Terre, qui devraient représenter plus de la moitié de la part de marché d'ici 2029. L'industrie de fabrication de satellites de la région bénéficie d'investissements substantiels du secteur privé et de financements gouvernementaux via des organisations telles que la NASA et le Département de la Défense. Le marché montre un accent significatif sur le développement de satellites de communication avancés, de systèmes de surveillance météorologique et de capacités de surveillance militaire. Les fabricants nord-américains continuent de mener l'innovation technologique, notamment dans des domaines tels que les systèmes de propulsion, la miniaturisation des satellites et les capacités de communication avancées. Le fort accent de la région sur la recherche et le développement, associé à son infrastructure spatiale établie, la positionne comme un acteur clé sur le marché mondial des satellites.

Marché des Grands Satellites dans le Reste du Monde

La région Reste du Monde, englobant les pays du Moyen-Orient, d'Afrique et d'Amérique latine, représente un marché émergent dans l'industrie mondiale des grands satellites. Les Émirats Arabes Unis mènent le développement régional avec des investissements significatifs dans leur industrie satellitaire, se concentrant particulièrement sur les satellites de communication et les applications d'observation de la Terre. L'Arabie Saoudite travaille activement à l'expansion de ses capacités spatiales et à l'établissement d'une présence plus forte dans l'industrie spatiale mondiale, tirant parti de sa situation stratégique et de ses ressources financières. L'industrie satellitaire du Brésil est portée par des efforts visant à réduire la dépendance à la technologie satellitaire étrangère, l'Agence Spatiale Brésilienne menant le développement du programme spatial national. La région montre un intérêt croissant pour le développement de capacités de fabrication de satellites indigènes, notamment pour les applications de communication et d'observation de la Terre. Ces marchés sont caractérisés par un soutien gouvernemental croissant, une participation accrue du secteur privé et des applications en expansion dans des domaines tels que les télécommunications, la surveillance météorologique et la gestion des ressources naturelles. Le développement de l'expertise et des infrastructures locales continue d'être une priorité, plusieurs pays établissant des agences spatiales spécialisées et des centres de recherche. Le marché satellitaire de la région est en outre soutenu par des collaborations internationales et des accords de transfert de technologie avec des nations spatiales établies.

Paysage Concurrentiel

Principales Entreprises du Marché des Grands Satellites

Le marché des grands satellites est caractérisé par une innovation continue des produits et des avancées technologiques parmi les principaux acteurs. Les entreprises investissent massivement en recherche et développement pour améliorer les capacités technologiques des satellites, notamment dans des domaines tels que l'observation de la Terre, la communication et les applications militaires. Les partenariats stratégiques et les accords avec les agences gouvernementales, notamment les départements militaires et de défense, sont devenus cruciaux pour l'expansion du marché. L'agilité opérationnelle est démontrée par des capacités intégrées de fabrication de satellites et la capacité à fournir des solutions satellitaires de bout en bout. Les entreprises se concentrent sur le développement de systèmes de propulsion avancés, l'amélioration de la longévité des satellites et l'intégration de technologies de pointe telles que l'intelligence artificielle et les capteurs avancés. L'industrie voit également une collaboration significative entre les acteurs établis et les fournisseurs de technologie pour renforcer leurs positions sur le marché et élargir leur empreinte mondiale.

Marché Consolidé Dominé par des Acteurs Mondiaux

Le marché des grands satellites présente une consolidation modérée avec des acteurs mondiaux dominants détenant une part de marché significative. Les grands conglomérats aérospatiaux et de défense, notamment des États-Unis et de Chine, maintiennent des positions solides grâce à leurs relations établies avec les agences gouvernementales et les organisations militaires. Ces entreprises tirent parti de leurs vastes capacités de fabrication, de leur expertise technologique et de leur longue présence dans l'industrie pour maintenir leur leadership sur le marché. La structure du marché est caractérisée par des barrières à l'entrée élevées en raison des exigences substantielles en capital, des exigences technologiques complexes et de la nécessité d'une expertise spécialisée dans la fabrication de satellites.

Le paysage concurrentiel est façonné par la présence à la fois de sociétés aérospatiales diversifiées et de fabricants de satellites spécialisés. Alors que les conglomérats mondiaux bénéficient de leurs larges portefeuilles de produits et de leurs capacités intégrées, les acteurs spécialisés se démarquent par leur expertise ciblée dans des applications ou technologies satellitaires spécifiques. Les activités de fusions et acquisitions sont principalement motivées par le besoin d'acquérir de nouvelles technologies, d'élargir la présence géographique et de renforcer les capacités d'intégration verticale. Les entreprises poursuivent de plus en plus des partenariats stratégiques pour combiner des capacités complémentaires et saisir les opportunités de marché émergentes.

L'Innovation et l'Adaptabilité Sont les Moteurs du Succès Futur

Pour que les acteurs en place maintiennent et augmentent leur part de marché, il est crucial de se concentrer sur l'innovation technologique et l'efficacité opérationnelle. Les entreprises doivent investir dans les technologies satellitaires de nouvelle génération, améliorer les capacités de fabrication et renforcer leurs relations avec les principaux clients gouvernementaux et militaires. Le développement de plateformes satellitaires modulaires et évolutives, l'amélioration des performances et de la fiabilité des satellites, et l'offre de services complets après lancement deviennent de plus en plus importants. Le succès dépend également de la capacité à s'adapter aux évolutions de la demande du marché, notamment dans des domaines tels que l'observation de la Terre et les communications militaires, tout en maintenant la compétitivité des coûts.

Les challengers du marché peuvent gagner du terrain en se concentrant sur des segments de marché spécialisés, en développant des technologies satellitaires innovantes et en établissant des partenariats stratégiques. La capacité à offrir des prix compétitifs tout en maintenant des normes de qualité est cruciale pour l'entrée sur le marché et la croissance. Les entreprises doivent naviguer dans des environnements réglementaires complexes dans différentes régions tout en assurant la conformité avec les lois et réglementations spatiales internationales. Le succès futur des acteurs du marché dépendra largement de leur capacité à répondre aux demandes croissantes des utilisateurs finaux en matière de capacités satellitaires fiables et avancées, à gérer les risques d'obsolescence technologique et à s'adapter à l'évolution des normes et réglementations de l'industrie. L'industrie satellitaire est prête pour la croissance à mesure que les entreprises s'efforcent de relever ces défis.

Leaders de l'Industrie des Grands Satellites

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2023 : Airbus a signé un contrat avec le Ministère belge de la Défense pour fournir des services de communications par satellite tactiques aux forces armées pour une période de 15 ans. Airbus prévoit de lancer un nouveau service de communications à ultra-haute fréquence (UHF) d'ici 2024 pour les forces armées d'autres nations européennes et des alliés de l'OTAN.

- Janvier 2023 : Le gouvernement britannique a annoncé ses plans pour exploiter les capacités de défense spatiale d'Airbus Defense and Space dans le cadre d'un nouveau grand accord de partenariat. L'entreprise, l'une des principales sociétés spatiales du Royaume-Uni, est devenue partenaire du Centre de Défense contre les Missiles du Ministère de la Défense du Royaume-Uni, le centre d'excellence du pays pour la défense antimissile.

- Septembre 2022 : Airbus a signé un contrat avec le Ministère de la Défense de la République tchèque et des Pays-Bas pour fournir des communications par satellite pour une période de 15 ans. Les forces armées de la République tchèque et des Pays-Bas utiliseront respectivement les canaux 2 et 3 de la charge utile de communications militaires UHF (ultra-haute fréquence) d'Airbus sur le satellite de communications EUTELSAT 36D dont le lancement est prévu en 2024.

Portée du Rapport sur le Marché Mondial des Grands Satellites

Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application. GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Commercial, Militaire et Gouvernemental sont couverts comme segments par Utilisateur Final. Électrique, À Base de Gaz, Carburant Liquide sont couverts comme segments par Technologie de Propulsion. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par Région.| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| GEO |

| LEO |

| MEO |

| Commercial |

| Militaire et Gouvernemental |

| Autre |

| Électrique |

| À Base de Gaz |

| Carburant Liquide |

| Asie-Pacifique |

| Europe |

| Amérique du Nord |

| Reste du Monde |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Utilisateur Final | Commercial |

| Militaire et Gouvernemental | |

| Autre | |

| Technologie de Propulsion | Électrique |

| À Base de Gaz | |

| Carburant Liquide | |

| Région | Asie-Pacifique |

| Europe | |

| Amérique du Nord | |

| Reste du Monde |

Définition du marché

- Application - Les diverses applications ou usages des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les usages répertoriés sont ceux déclarés par l'opérateur du satellite.

- Utilisateur Final - Les principaux utilisateurs ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage du lanceur signifie le poids maximum du lanceur au décollage, incluant le poids de la charge utile, de l'équipement et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites de satellites avec une excentricité de 0,14 et plus sont catégorisées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-Système du Satellite - Tous les composants et sous-systèmes qui incluent les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellite exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire Terrestre (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Basse Terrestre (LEO) | Les satellites en orbite basse terrestre orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement dans une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou dans une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites | Le Lanceur de Petits Satellites est un lanceur à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse à propulsion liquide en tant qu'étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables | Un lanceur réutilisable désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés dans des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.