Taille et part du marché des satellites LEO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

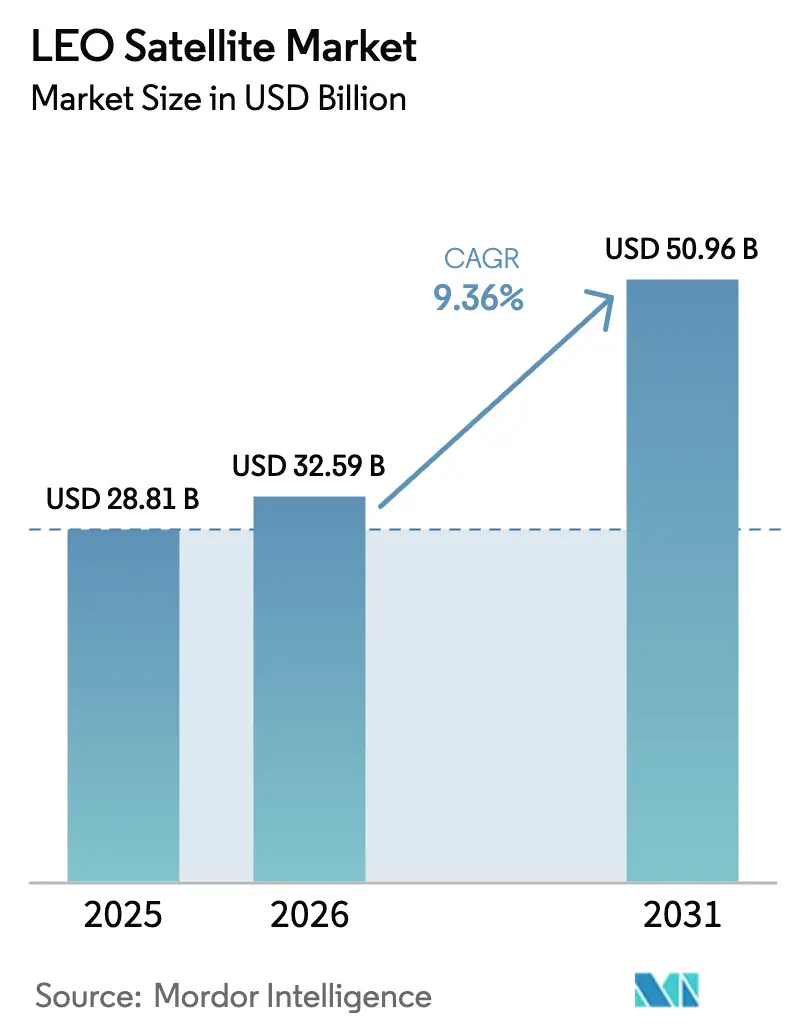

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 50.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

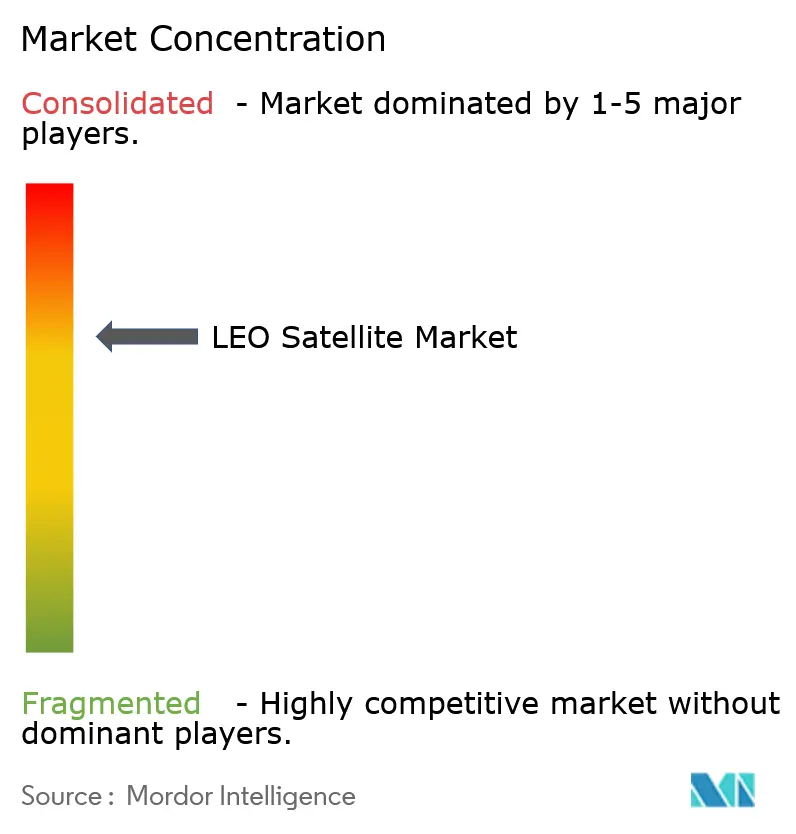

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des satellites LEO par Mordor Intelligence

La taille du marché des satellites LEO devrait passer de 28,81 milliards USD en 2025 à 32,59 milliards USD en 2026 et devrait atteindre 50,96 milliards USD d'ici 2031, avec un TCAC de 9,36 % sur la période 2026-2031. La forte croissance des abonnés aux constellations à large bande, les nouveaux programmes de défense reposant sur des engins spatiaux proliférés et la baisse des coûts de lancement sont les principaux catalyseurs de croissance. La concurrence s'intensifie à mesure que les opérateurs intégrés verticalement démontrent leur capacité à monétiser la connectivité grand public, ce qui fait baisser les prix et accélère l'adoption. La réglementation se durcit en matière de débris orbitaux, mais elle crée également une demande pour des plateformes durables et des services en orbite. La localisation des chaînes d'approvisionnement et la fabrication additive compriment davantage les délais de cycle, permettant aux nouveaux entrants de pénétrer le marché plus rapidement et de diversifier les sources de revenus sur le marché des satellites LEO.

Points clés du rapport

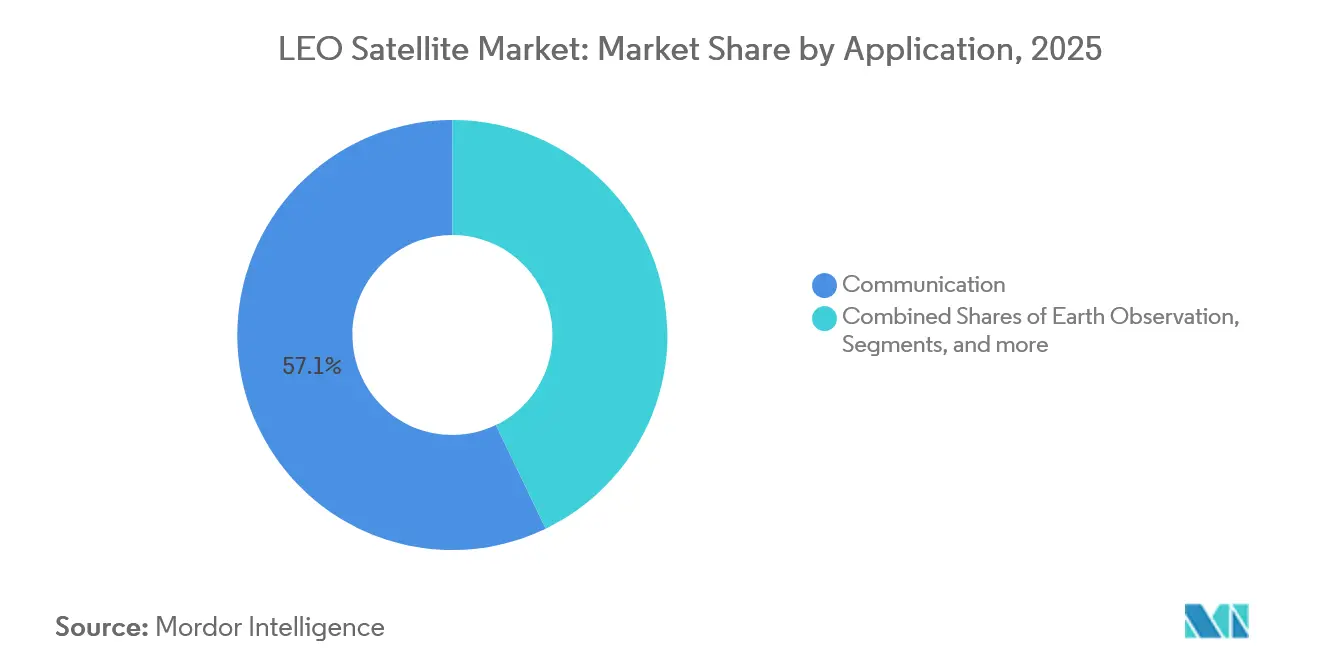

- Par application, les services de communication ont dominé le marché des satellites LEO avec une part de 57,1 % en 2025, tandis que l'observation de la Terre devrait se développer à un TCAC de 10,3 % jusqu'en 2031.

- Par masse de satellite, la classe 10–100 kg représentait 47,5 % de la taille du marché des satellites LEO en 2025, et la classe inférieure à 10 kg devrait progresser à un TCAC de 8,6 % entre 2026 et 2031.

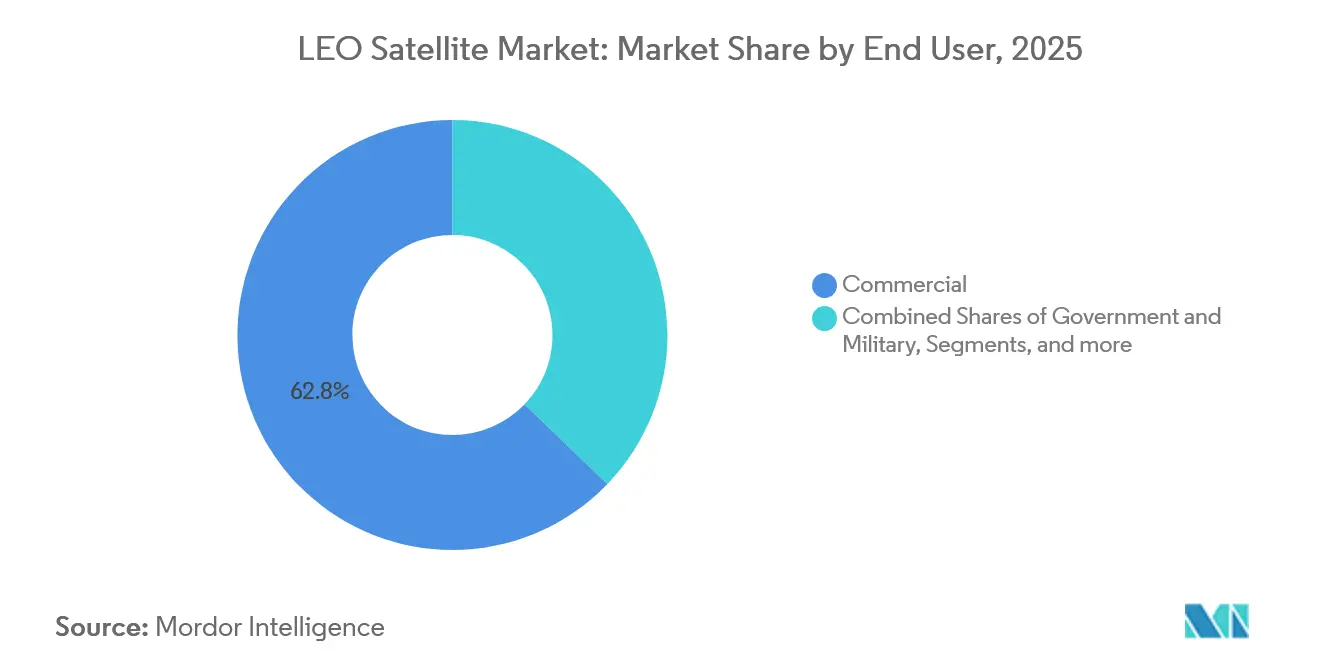

- Par utilisateur final, les opérateurs commerciaux détenaient 62,8 % du marché des satellites LEO en 2025 ; la demande gouvernementale et militaire connaît la croissance la plus rapide avec un TCAC de 9,8 % jusqu'en 2031.

- Par technologie de propulsion, les systèmes électriques représentaient 58,3 % de la part du marché des satellites LEO en 2025 et devraient croître à un TCAC de 9,2 % jusqu'en 2031.

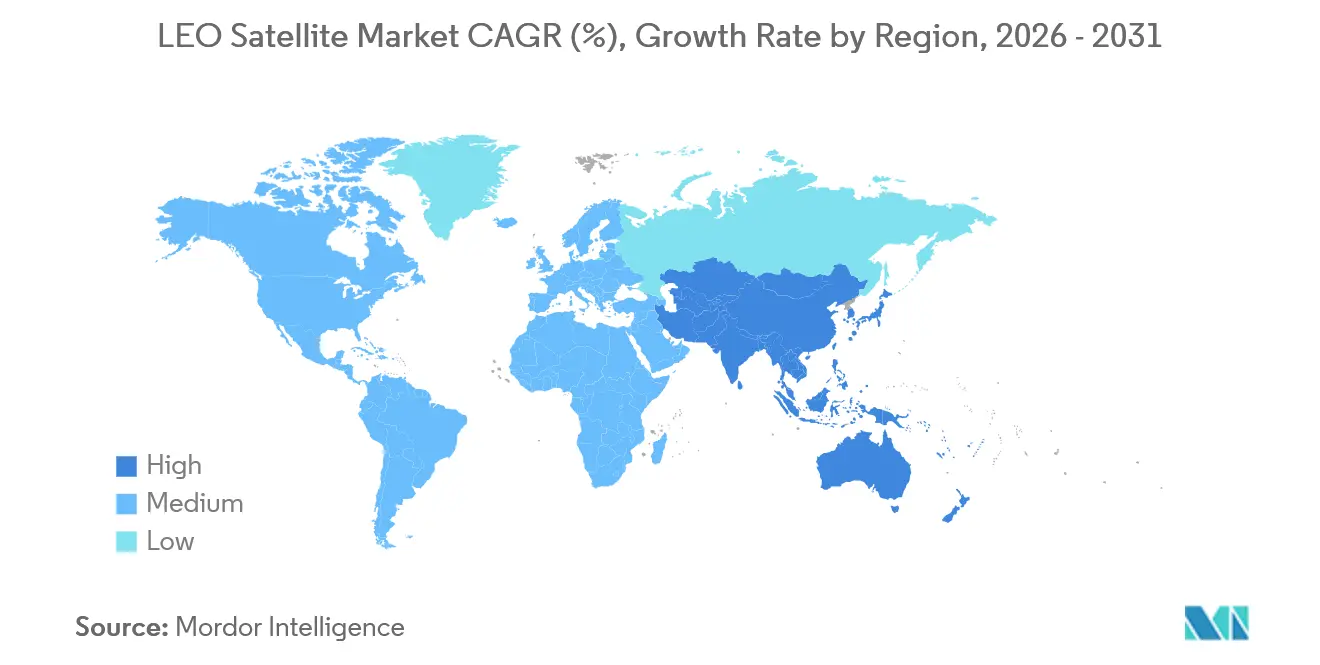

- Par géographie, l'Amérique du Nord détenait une part de 68,6 % de la taille du marché des satellites LEO en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 9,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des satellites LEO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de connectivité haut débit mondiale | +2.8% | Mondial ; gains précoces sur les marchés ruraux d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des dépenses gouvernementales et de défense pour des communications par satellite résilientes | +2.1% | Amérique du Nord et UE ; répercussions en Asie-Pacifique | Court terme (≤2 ans) |

| Baisse des coûts de lancement et de fabrication grâce à la réutilisabilité | +1.9% | Mondial | Long terme (≥4 ans) |

| Normes de connexion directe aux appareils débloquant les terminaux grand public | +1.5% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération du traitement en périphérie et de l'IA réduisant la bande passante de liaison descendante | +1.2% | Mondial | Long terme (≥4 ans) |

| Déploiement rapide de réseaux maillés à liaisons optiques inter-satellites | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité haut débit mondiale

Les opérateurs de constellations ont démontré que l'internet par satellite à faible latence peut atteindre des vitesses supérieures à 100 Mbps dans les communautés rurales et sur les plateformes mobiles.[1]Gwynne Shotwell, « Constellation Starlink », SpaceX, spacex.com Ce succès redéfinit les plans d'infrastructure pour les agences maritimes, aéronautiques et de réponse aux urgences, qui peuvent désormais opérer au-delà de la couverture terrestre. Les spécifications finalisées des réseaux non terrestres 3GPP permettent aux opérateurs mobiles d'intégrer les satellites dans les cœurs de réseau 5G, augmentant ainsi les revenus par utilisateur sans déploiements coûteux d'antennes. À mesure que les fabricants de terminaux préchargent des fonctions de messagerie par satellite, l'adoption s'accélère parmi les consommateurs qui ignoraient auparavant les équipements satellitaires. Les gouvernements soutiennent le déploiement dans le cadre de programmes d'inclusion numérique qui traitent le haut débit comme une obligation de service universel. Ces forces combinées élargissent la demande adressable et augmentent le taux de pénétration des services sur le marché des satellites LEO.

Hausse des dépenses gouvernementales et de défense pour des communications par satellite résilientes

Les planificateurs militaires reconnaissent que les couches LEO proliférées ajoutent de la résilience car aucun engin spatial individuel ne devient un nœud critique.[2]Force spatiale des États-Unis, « Attributions de l'architecture spatiale proliférée pour les combattants », spaceforce.mil Les contrats par tranches de l'Agence de développement spatial des États-Unis financent des centaines de petits satellites pour des réseaux de communications sécurisées et d'alerte aux missiles à un prix unitaire bien inférieur à celui des plateformes GEO traditionnelles. Les ministères européens financent des programmes parallèles tels qu'EMISSARY et IRIS² pour sécuriser une connectivité autonome tout en stimulant l'industrie locale.[3]Commission européenne, « Une vision pour l'économie spatiale européenne », europa.eu Les modèles d'approvisionnement rapide favorisent les plateformes commerciales disponibles sur étagère qui peuvent être renouvelées tous les quelques années, générant des commandes de production récurrentes. À mesure que les nations alliées harmonisent les normes pour les charges utiles interopérables, le partage de constellations transfrontalières prend de l'élan. Le cycle de dépenses qui en résulte offre des vents porteurs à court terme aux fabricants sur le marché des satellites LEO.

Baisse des coûts de lancement et de fabrication grâce à la réutilisabilité

Les lanceurs réutilisables ont réduit le coût moyen de lancement de 10 000 USD par kg en 2020 à moins de 3 000 USD pour les missions LEO d'ici 2024.[4]Agence spatiale européenne, « Rapport sur l'économie spatiale 2024 », ESA, esa.int La baisse du coût par emplacement rend économiquement rationnelles les architectures à plusieurs milliers de satellites, faisant passer le modèle économique de l'expérimental au courant dominant. L'automatisation des usines, les charges utiles définies par logiciel et les conceptions à plateforme commune ont raccourci les délais de fabrication et réduit le coût unitaire des petits satellites jusqu'à 50 %. Les services de covoiturage spatial et les véhicules de transfert maximisent l'utilisation des manifestes, permettant aux opérateurs de déployer des charges utiles diverses à un coût marginal incrémental. Les lanceurs lourds de nouvelle génération promettent une amélioration d'un ordre de grandeur supplémentaire, ce qui permettrait d'étendre la production en volume à des échelles comparables à l'industrie automobile. Ces économies structurelles se répercutent sur l'ensemble du marché des satellites LEO, libérant des capitaux pour les mises à niveau des services et les subventions aux équipements des locaux clients.

Normes de connexion directe aux appareils débloquant les terminaux grand public

La version 17 du 3GPP a établi des formes d'onde sans attribution de liaison montante, des méthodes d'avance temporelle et des procédures de mobilité pour les appareils portables se connectant directement aux satellites. Des tests sur le terrain ont validé des appels 5G bidirectionnels depuis un smartphone non modifié, éliminant ainsi la barrière de coût des terminaux dédiés. Les antennes à très grand réseau à bord des satellites synthétisent des milliers de faisceaux orientables, chacun ajusté en temps réel avec des algorithmes adaptatifs pour contrer les décalages Doppler rapides. Le partitionnement dynamique du spectre permet aux satellites d'utiliser des blocs de fréquences des opérateurs terrestres sans causer d'interférences nuisibles, élargissant ainsi la bande passante utilisable. Avec des milliards de smartphones existants adressables, les fournisseurs de services peuvent augmenter le nombre d'utilisateurs plus rapidement que les précédentes tentatives de téléphonie par satellite. La connexion directe aux appareils injecte ainsi un segment grand public significatif sur le marché des satellites LEO.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque croissant de collision avec des débris spatiaux et règles de mise hors service plus strictes | -1.80% | Mondial | Court terme (≤2 ans) |

| Conflits de partage de spectre avec les opérateurs terrestres 5G/6G | -1.20% | Mondial ; aigu dans les zones urbaines denses de l'UE et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût élevé des terminaux freinant l'adoption dans les régions à faibles revenus | -0.90% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥4 ans) |

| Pénuries de talents et de composants spécialisés dans la chaîne d'approvisionnement | -0.70% | Mondial ; concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque croissant de collision avec des débris spatiaux et règles de mise hors service plus strictes

Les satellites actifs doivent esquiver davantage d'objets à mesure que les engins spatiaux hors service, les corps de fusées et les fragments peuplent les altitudes les plus fréquentées. Les directives révisées de l'UIT et des autorités nationales raccourcissent les délais de mise hors service après la mission, obligeant les opérateurs à disposer d'une propulsion suffisante pour une désorbitation fiable. La conformité ajoute de la masse et des coûts, ce qui peut éroder les marges de charge utile. Les régulateurs élaborent des pénalités financières ciblant les engins spatiaux non conformes, augmentant l'exposition financière des entreprises sous-capitalisées. Les primes d'assurance ont déjà tendance à augmenter car les modèles actuariels intègrent des probabilités de collision plus élevées. Les technologies d'atténuation, telles que les voiles de freinage et la capture autonome de débris, en sont encore à leurs débuts ; par conséquent, des contraintes de capacité pourraient apparaître à court terme sur le marché des satellites LEO.

Conflits de partage de spectre avec les opérateurs terrestres 5G/6G

Les règles relatives aux réseaux non terrestres permettent aux satellites de réutiliser le spectre mobile, mais la coexistence dans les villes denses présente un risque d'interférence si le contrôle de puissance des terminaux ou la gestion des faisceaux est défaillant. Les régulateurs régionaux pèsent les allocations exclusives aux satellites par rapport aux cadres de partage dynamique, créant une incertitude pour les plans d'affaires. Les opérateurs mobiles commerciaux font pression pour obtenir des droits prioritaires, craignant une dégradation de la qualité d'expérience pour les réseaux terrestres. Des négociations prolongées ont ralenti le déploiement des fonctionnalités de messagerie par satellite grand public, notamment en Europe et dans certaines parties de l'Asie, où les enchères de spectre alimentent les budgets fiscaux. Le rythme auquel des schémas de coexistence harmonisés émergent influencera l'adoption à court terme dans les zones urbaines du marché des satellites LEO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination des communications oriente l'évolution du marché

Les services de communication représentaient 57,1 % de la part du marché des satellites LEO en 2025, validant le pivot commercial de la démonstration technologique vers le haut débit grand public. La croissance des abonnés dépasse 2 millions de foyers, ainsi que des navires de croisière et des aéronefs qui bénéficient d'une latence comparable à la fibre. La taille du marché des satellites LEO pour les communications devrait se développer à un TCAC de 10,3 % à mesure que l'itinérance multi-orbitale et la messagerie directe aux appareils attirent de nouveaux segments. L'intensité concurrentielle augmente à mesure que de nouvelles flottes sont lancées, mais la demande cumulée de débit maintient la capacité dans les corridors ruraux à pleine utilisation. Les facteurs d'échelle favorisent les acteurs intégrés verticalement qui contrôlent le lancement, les engins spatiaux et les logiciels au sol, permettant des mises à jour rapides des services.

L'observation de la Terre est la deuxième application en importance, stimulée par l'imagerie à revisite rapide pour l'analyse des cultures, l'urbanisme et la conformité climatique. Les gouvernements intègrent des flux optiques et radar en temps réel dans la réponse aux catastrophes, tandis que les assureurs paient pour une surveillance à haute fréquence des actifs industriels. L'augmentation de la navigation en LEO améliore la précision de positionnement au niveau sous-métrique dans les canyons urbains. Les charges utiles scientifiques spatiales et la fabrication en orbite occupent aujourd'hui une niche mais constituent des bancs d'essai pour les communications quantiques et l'énergie solaire spatiale. À mesure que ces technologies mûrissent, elles ajouteront des sources de revenus diversifiées au marché des satellites LEO.

Par masse de satellite : les plateformes de gamme intermédiaire équilibrent capacité et économie

Les satellites pesant 10-100 kg représentaient 47,5 % du marché des satellites LEO en 2025, une zone optimale où les châssis CubeSat standard peuvent accueillir de plus grands panneaux solaires, des antennes à gain élevé et des modules de propulsion. Cette classe bénéficie de lancements en covoiturage qui soulèvent des dizaines d'unités à la fois, répartissant les frais généraux de lancement sur de nombreuses charges utiles. La catégorie inférieure à 10 kg mène la croissance avec un TCAC de 8,6 % à mesure que les universités et les startups effectuent des missions précurseurs pour valider le matériel. Les plateformes Pocket-Qube atteignent les pays en développement avec des budgets modestes, élargissant la participation.

La gamme 100–500 kg sert les nœuds à haut débit dans les constellations à large bande, car de plus grandes ailes solaires alimentent des réseaux phasés multi-faisceaux. Les plateformes pesant jusqu'à 1 000 kg transportent des liaisons optiques, des canaliseurs numériques et plusieurs charges utiles hébergées, échangeant des coûts de lancement plus élevés contre une capacité qui s'amortit sur de vastes pools d'abonnés. Les projets dépassant 1 000 kg attendent les lanceurs lourds de nouvelle génération, qui promettent un coût par kilogramme plus faible et des contraintes de carénage assouplies. Le pliage automatisé des panneaux, les assemblages de propulseurs imprimés en 3D et les contrôles qualité par vision artificielle rationalisent les lignes de production dans toutes les classes de masse, renforçant les économies de volume sur le marché des satellites LEO.

Par utilisateur final : le secteur commercial mène la transformation du marché

Les opérateurs commerciaux détenaient 62,8 % de la part du marché des satellites LEO en 2025, résultat du financement par capital-risque et des cycles de production agiles ciblant les clients du haut débit et de l'analyse de données. Les fournisseurs de services cloud intègrent les liaisons descendantes satellitaires dans les régions de calcul en périphérie, facilitant l'intégration pour les développeurs et augmentant les revenus d'exportation de données. Les entreprises agricoles, énergétiques et logistiques s'abonnent à des flux d'analyse plutôt que de posséder des actifs spatiaux, ce qui accélère l'adoption des services. Les interfaces de programmation d'applications ouvertes permettent à des tiers de monétiser des produits dérivés, ajoutant des flux de revenus supplémentaires.

Les acheteurs gouvernementaux et militaires restent essentiels pour l'ancrage précoce de la demande, notamment là où des réseaux sécurisés avec un accès garanti sont indispensables. La montée des tensions géopolitiques élève la priorité budgétaire pour les réseaux d'alerte aux missiles et les liaisons de commandement résilientes. Les agences civiles acquièrent des images haute résolution pour la réglementation environnementale et la surveillance des frontières. Les institutions académiques et les organisations internationales occupent le segment « Autre » des utilisateurs finaux, faisant voler des précurseurs technologiques et des instruments scientifiques qui ouvrent la voie aux services de prochaine génération. Ensemble, ces groupes d'utilisateurs diversifient la demande et stabilisent les flux de trésorerie sur le marché des satellites LEO.

Par technologie de propulsion : les systèmes électriques permettent des opérations efficaces

La propulsion électrique représentait 58,3 % de la taille du marché des satellites LEO en 2025 car les propulseurs à effet Hall et à ions prolongent la durée de vie de la mission sans pénalité de masse proportionnelle. Des vecteurs de poussée précis permettent aux gestionnaires de constellations d'ajuster les plans pour le phasage, l'évitement des collisions et la mise hors service en fin de vie. Les concepteurs de systèmes intègrent les ailes de panneaux solaires et les unités de traitement de puissance de sorte que les cycles de service des propulseurs s'alignent sur les schémas nuit-jour de l'orbite. Les moteurs chimiques liquides restent courants pour les erreurs d'injection des lanceurs et les manœuvres d'urgence nécessitant une poussée élevée rapidement. Les systèmes à gaz froid ou à vapeur d'eau s'occupent du contrôle d'attitude des nanosatellites et de la désorbitation sécurisée des pico-charges utiles.

Les avancées en matière de longévité des cathodes, de traitement haute tension et d'alternatives au xénon réduisent le coût par Newton-seconde. Les unités électriques s'adaptent désormais aux volumes CubeSat, élargissant l'adoption à l'extrémité basse masse. À mesure que les règles d'évitement des collisions se durcissent, une capacité précise de delta-V devient essentielle, entraînant un glissement supplémentaire vers les systèmes électriques. Ces dynamiques technologiques renforcent le discours sur l'efficacité opérationnelle qui sous-tend la compétitivité à long terme sur le marché des satellites LEO.

Analyse géographique

L'Amérique du Nord détenait 68,6 % du marché mondial des satellites LEO en 2025. Des conditions favorables d'octroi de licences par la Commission fédérale des communications, de profondes réserves de capital-risque et des rampes de lancement établies en Floride, en Californie et en Alaska créent un écosystème de bout en bout. Les contrats de services du gouvernement américain soutiennent la demande initiale pour le haut débit sécurisé et l'hébergement de charges utiles de capteurs. Le Canada fournit des antennes à réseau phasé et des passerelles au sol définies par logiciel, ancrant davantage la domination régionale. L'élan persistera à mesure que les modèles intégrés de lancement-fabrication-service continueront d'itérer sur le matériel et les prix.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 9,1 % prévu jusqu'en 2031. Les champions nationaux en Chine déploient des constellations importantes dans le cadre d'un mandat d'infrastructure numérique piloté par l'État. L'Inde a libéralisé les règles d'attribution des fréquences et de lancement, attirant des investissements privés dans des clusters de production de satellites. Le Japon finance la recherche et le développement à double usage qui aligne le secours aux catastrophes civiles avec les postures de défense, tandis que la Corée du Sud et l'Australie se spécialisent dans la cybersécurité des segments au sol et les bancs d'essai de terminaux optiques. La coopération régionale sur le spectre et les dépôts de créneaux orbitaux émerge pour éviter les interférences mutuelles à mesure que les flottes se multiplient.

L'Europe détient une part d'environ 15 % mais est déterminée à atteindre l'autonomie stratégique. Le partenariat public-privé IRIS² finance jusqu'à 290 satellites équipés de liaisons optiques inter-satellites pour sécuriser le routage continental. Les agences nationales offrent des subventions pour la conception zéro débris qui favorisent la recherche sur la propulsion verte. Le vol inaugural d'Ariane 6 a rétabli des prix de lancement compétitifs pour les clients européens, bien que le volume reste inférieur à celui des États-Unis. L'harmonisation réglementaire entre les États membres vise à raccourcir les cycles d'octroi de licences, condition préalable à l'augmentation de la production - la profondeur industrielle collective positionne l'Europe pour un leadership dans les plateformes durables sur le marché des satellites LEO.

Le reste du monde comprend l'Amérique latine, le Moyen-Orient et l'Afrique, où les zones de connectivité non desservies et les opérations industrielles à distance stimulent la demande. Les opérateurs déploient des passerelles communautaires et des modèles de données à la consommation pour répondre aux problèmes d'accessibilité financière. Les agences spatiales nationales au Brésil et aux Émirats arabes unis investissent dans des programmes de petits satellites pour constituer des viviers de talents nationaux. L'Afrique bénéficie des revenus d'hébergement de stations au sol et des services de liaison montante à haut débit qui contournent les limitations de la fibre. Ces dynamiques élargissent collectivement l'empreinte mondiale du marché des satellites LEO.

Paysage concurrentiel

Le marché des satellites LEO présente une concentration modérée alors que les pionniers intégrés verticalement font face à un champ d'entrants en expansion. Un opérateur combine des lanceurs maison, des engins spatiaux produits en masse et du matériel grand public, ce qui lui confère un contrôle des coûts et une vitesse de mise en orbite inégalés. Les concurrents répondent avec des logiciels de segment au sol soutenus par le cloud, une force de distribution au détail et des investissements stratégiques auprès des fournisseurs pour reproduire les économies d'échelle. La disponibilité de lancements intégrés reste un goulot d'étranglement pour les retardataires, stimulant les partenariats avec des fusées réutilisables émergentes qui promettent des cycles de rotation d'un jour.

Les charges utiles définies par logiciel déplacent l'avantage concurrentiel vers les mises à jour de micrologiciels et les algorithmes de gestion de réseau plutôt que vers les reconceptions physiques. Les startups spécialisées dans l'analyse par intelligence artificielle embarquée accordent des licences de piles de calcul en périphérie aux propriétaires de constellations et se taillent des flux de redevances. Les grands groupes européens développent des plateformes zéro débris et des kits de propulsion électrique alignés sur les mandats de mise hors service à venir, se différenciant sur la durabilité. Les contrats gouvernementaux stipulent des interfaces ouvertes qui empêchent la dépendance à un fournisseur unique, encourageant les flottes multi-fournisseurs et les activités de remise à neuf sur le marché secondaire.

Les fusions et les investissements minoritaires ciblent les fabricants de terminaux optiques, les fournisseurs d'amplificateurs Ka-bande à haut débit et les fournisseurs de puces d'authentification sécurisée. Les portefeuilles de propriété intellectuelle axés sur les circuits intégrés spécifiques à la formation de faisceaux et les logiciels de routage dynamique commandent des multiples premium. La fragmentation de l'écosystème reste à un niveau intermédiaire, les cinq premiers opérateurs contrôlant un peu moins de 60 % des satellites actifs, laissant de la place aux fournisseurs spécialisés dans les niches de l'observation de la Terre, des relais pour l'Internet des objets et des services en orbite. Ces dynamiques maintiennent une vélocité d'innovation élevée tout en décourageant les comportements monopolistiques sur le marché des satellites LEO.

Leaders du secteur des satellites LEO

Space Exploration Technologies Corp.

Eutelsat S.A.

Planet Labs PBC

Iridium Communications Inc.

Spire Global, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : EchoStar Corporation a sélectionné MDA Space Ltd. comme maître d'œuvre pour sa nouvelle constellation de satellites de réseau non terrestre. MDA, partenaire de confiance dans le secteur spatial mondial en pleine croissance, est appelée à jouer un rôle central dans le projet ambitieux d'EchoStar.

- Juin 2025 : L'Agence spatiale européenne (ESA) a annoncé que le lancement inaugural de ses deux satellites LEO-PNT est prévu pour la seconde moitié de décembre 2025. Le lancement utilisera un véhicule Electron de Rocket Lab, décollant de Nouvelle-Zélande.

- Avril 2025 : SpinLaunch a sélectionné Kongsberg NanoAvionics (« KONGSBERG ») comme fournisseur exclusif de satellites pour sa constellation de communication haut débit Meridian Space, positionnée en orbite terrestre basse (LEO).

Portée du rapport mondial sur le marché des satellites LEO

Les systèmes de satellites en orbite terrestre basse (LEO) couvrent les engins spatiaux, les lanceurs, les passerelles au sol, les terminaux utilisateurs et les plateformes logicielles qui fournissent une connectivité haut débit, des images d'observation de la Terre, une augmentation du positionnement, une expérimentation scientifique et des services en orbite depuis des altitudes comprises entre 160 km et 2 000 km. Les activités principales comprennent la conception et la fabrication de satellites, les opérations de lancement et d'orbite initiale, la gestion des réseaux de constellations, le traitement des données et les solutions émergentes de maintenance en orbite, d'assemblage et d'atténuation des débris.

Le marché des satellites LEO est segmenté par application, masse de satellite, utilisateur final, technologie de propulsion et géographie. Par application, il comprend la communication, l'observation de la Terre, la navigation, la science spatiale et la démonstration technologique, ainsi que d'autres usages émergents. Par masse de satellite, il couvre les classes inférieures à 10 kg, 10–100 kg, 100–500 kg, 500–1 000 kg et supérieures à 1 000 kg. Par utilisateur final, l'étude prend en compte les clients commerciaux, gouvernementaux, militaires et institutionnels. Par technologie de propulsion, il est divisé en systèmes électriques, à gaz et à carburant liquide. Géographiquement, l'analyse couvre l'Amérique du Nord, l'Asie-Pacifique, l'Europe et le reste du monde. Le rapport offre la taille du marché par valeur pour tous les segments en milliards USD.

| Communication |

| Observation de la Terre |

| Navigation |

| Science spatiale et démonstration technologique |

| Autres |

| Moins de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1 000 kg |

| Plus de 1 000 kg |

| Commercial |

| Gouvernement et militaire |

| Autre |

| Électrique |

| À gaz |

| À carburant liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Reste du monde | Arabie saoudite |

| Émirats arabes unis | |

| Reste du monde |

| Par application | Communication | |

| Observation de la Terre | ||

| Navigation | ||

| Science spatiale et démonstration technologique | ||

| Autres | ||

| Par masse de satellite | Moins de 10 kg | |

| 10–100 kg | ||

| 100–500 kg | ||

| 500–1 000 kg | ||

| Plus de 1 000 kg | ||

| Par utilisateur final | Commercial | |

| Gouvernement et militaire | ||

| Autre | ||

| Par technologie de propulsion | Électrique | |

| À gaz | ||

| À carburant liquide | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Reste du monde | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du monde | ||

Définition du marché

- Application - Les différentes applications ou usages des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les usages répertoriés sont ceux déclarés par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois commercial et militaire.

- Masse maximale au décollage du lanceur - La masse maximale au décollage du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse des satellites - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les plateformes, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent entre 160 et 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de petits satellites (SSLV) | Le lanceur de petits satellites est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.