Taille et Part du Marché des Satellites Militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 36 Milliards de dollars |

| Taille du Marché (2030) | 57.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.00% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Satellites Militaires par Mordor Intelligence

La taille du Marché des Satellites Militaires est estimée à 36 milliards USD en 2025, et devrait atteindre 57,99 milliards USD d'ici 2030, avec une croissance à un CAGR de 10,00% pendant la période de prévision (2025-2030).

L'industrie des satellites militaires connaît une croissance sans précédent, portée par l'escalade des dépenses mondiales de défense et l'accent croissant mis sur les capacités militaires spatiales. Les dépenses mondiales de défense ont dépassé 2 000 milliards USD en 2022, avec les États-Unis en tête à 773 milliards USD, suivis d'augmentations significatives d'autres grandes puissances dont la Chine (14%), l'Inde (5%), la Russie (6,8%) et le Royaume-Uni (13%). Cette hausse des dépenses de défense reflète la reconnaissance croissante de l'espace comme domaine militaire critique, les pays intégrant de plus en plus les systèmes de satellites militaires dans leur infrastructure militaire. La modernisation des forces militaires à l'échelle mondiale a conduit à des investissements accrus dans les technologies de satellites militaires, notamment pour la surveillance, la communication et les opérations stratégiques.

L'industrie assiste à un changement significatif vers des technologies spatiales militaires avancées et des stratégies de déploiement innovantes. Les organisations militaires se concentrent de plus en plus sur le développement de satellites militaires multifonctionnels capables d'effectuer diverses tâches, de l'observation de la Terre aux communications et à la navigation. En janvier 2023, Lockheed Martin a illustré cette tendance en lançant son premier engin spatial multi-missions, le LM 400, un satellite de taille moyenne flexible spécifiquement conçu pour les applications militaires. L'intégration de l'intelligence artificielle et des technologies d'apprentissage automatique dans les opérations satellitaires a renforcé leurs capacités en matière de collecte de données, de traitement et de soutien à la prise de décision en temps réel.

Les forces militaires du monde entier modernisent leur infrastructure satellitaire pour améliorer leurs capacités opérationnelles et leurs avantages stratégiques. Le Japon a illustré cette tendance en janvier 2023 avec le lancement de sa série de Satellites de Collecte d'Informations (IGS-7), qui comprend des satellites optiques et radar avancés pour des capacités de surveillance améliorées. Le Ministère des Armées français a alloué des ressources substantielles aux capacités spatiales, réservant 5,3 milliards EUR pour les capacités et services spatiaux militaires jusqu'en 2025. Ces investissements reflètent l'importance croissante de la technologie des satellites de défense dans les opérations militaires modernes, notamment dans des domaines tels que les communications sécurisées, le renseignement et le soutien tactique.

L'industrie connaît une collaboration accrue entre les organisations militaires et les entreprises du secteur privé, conduisant à une innovation accélérée et à des avancées technologiques. Cette approche partenariale a abouti au développement de systèmes satellitaires plus sophistiqués avec des capacités améliorées dans des domaines tels que les communications sécurisées, l'imagerie haute résolution et la transmission de données en temps réel. La tendance aux partenariats commerciaux-militaires est particulièrement évidente en Amérique du Nord, où des entreprises privées développent activement de nouveaux bus satellitaires et des systèmes de communication avancés pour les applications militaires. Ces collaborations stimulent les améliorations de la technologie des satellites militaires tout en garantissant des solutions plus efficaces et rentables pour les besoins militaires.

Tendances et Perspectives du Marché Mondial des Satellites Militaires

La demande croissante de miniaturisation des satellites à l'échelle mondiale stimule la croissance du marché

- La capacité des petits satellites à remplir presque toutes les fonctions des satellites traditionnels à une fraction de leur coût a accru la viabilité de la construction, du lancement et de l'exploitation de constellations de petits satellites. La demande en Amérique du Nord est principalement portée par les États-Unis, qui fabriquent le plus grand nombre de petits satellites chaque année. En Amérique du Nord, entre 2017 et 2022, un total de 596 nanosatellites ont été mis en orbite par divers acteurs régionaux. La NASA est également actuellement impliquée dans plusieurs projets visant à développer ces satellites.

- La demande du marché en Europe est principalement portée par l'Allemagne, la France, la Russie et le Royaume-Uni, qui fabriquent le plus grand nombre de petits satellites chaque année. Entre 2017 et 2022, plus de 50 nano et microsatellites ont été mis en orbite par divers acteurs régionaux. La miniaturisation et la commercialisation des composants et systèmes électroniques ont stimulé la participation au marché, entraînant l'émergence de nouveaux acteurs qui visent à capitaliser sur et à améliorer le scénario actuel du marché. Par exemple, la startup britannique Open Cosmos s'est associée à l'ESA pour fournir des services de lancement de nanosatellites commerciaux aux utilisateurs finaux tout en garantissant des économies de coûts compétitives d'environ 90%.

- La demande en Asie-Pacifique est principalement portée par la Chine, le Japon et l'Inde, qui fabriquent le plus grand nombre de petits satellites chaque année. Entre 2017 et 2022, plus de 190 nano et microsatellites ont été mis en orbite par divers acteurs régionaux. La Chine investit des ressources significatives pour augmenter ses capacités spatiales. Le pays a lancé le plus grand nombre de nano et microsatellites en Asie-Pacifique à ce jour.

,-Number-of-Launches,-Global,-2017---2022.svg)

La hausse des opportunités d'investissement devrait stimuler le marché mondial de la fabrication de satellites

- En Amérique du Nord, les dépenses gouvernementales mondiales pour les programmes spatiaux ont atteint un record d'environ 103 milliards USD en 2021. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. En 2022, le gouvernement américain a dépensé près de 62 milliards USD pour ses programmes spatiaux, ce qui en fait le plus grand dépensier en programmes spatiaux au monde. Aux États-Unis, les agences fédérales reçoivent chaque année une aide du Congrès, connue sous le nom de financement ; la NASA a reçu 32,33 milliards USD en 2023 pour ses filiales.

- Les pays européens reconnaissent l'importance de divers investissements dans le domaine spatial et augmentent leurs dépenses dans des activités innovantes pour rester compétitifs dans l'industrie spatiale mondiale. En novembre 2022, l'ESA a annoncé qu'elle avait proposé une augmentation de 25% du financement spatial sur les trois prochaines années, conçue pour maintenir la position de leader de l'Europe en observation de la Terre, développer les services de navigation et rester un partenaire dans l'exploration spatiale avec les États-Unis. L'Agence Spatiale Européenne (ESA) demande à ses 22 nations de soutenir un budget d'environ 18,5 milliards EUR pour 2023-2025. L'Allemagne, la France et l'Italie sont les principaux contributeurs.

- Dans le prolongement de l'augmentation des activités liées à l'espace dans la région Asie-Pacifique, en 2022, le projet de budget du Japon a enregistré une hausse de son budget spatial, qui s'élevait à plus de 1,4 milliard USD. Il comprenait le développement de la fusée H3, du Satellite de Test d'Ingénierie-9 et du programme de Satellite de Collecte d'Informations (IGS) du pays. De même, le budget proposé pour les programmes spatiaux de l'Inde pour l'exercice 2022 était de 1,83 milliard USD. En 2022, le Ministère des Sciences et des TIC de Corée du Sud a annoncé un budget spatial de 619 millions USD pour la fabrication de satellites, de fusées et d'autres équipements spatiaux clés.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- L'adoption croissante des nano et minisatellites est susceptible de générer une demande sur le marché

Analyse par Segment : Masse du Satellite

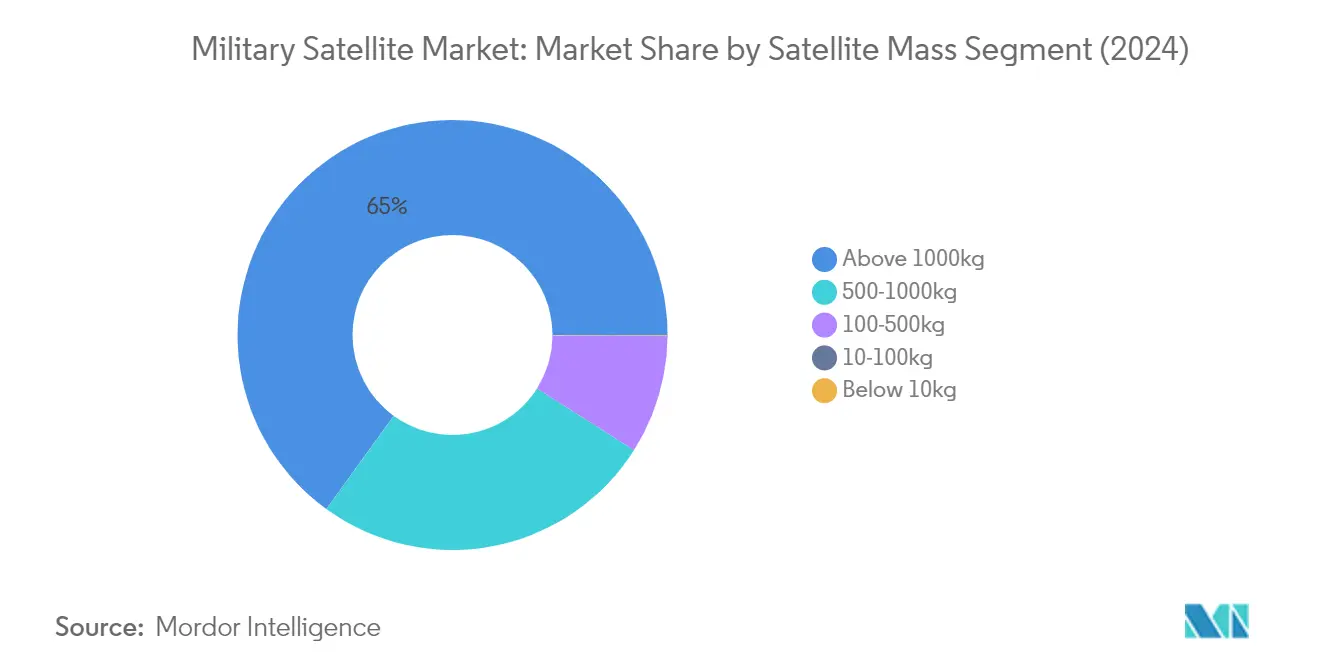

Segment Supérieur à 1000 kg dans le Marché des Satellites Militaires

Les grands satellites pesant plus de 1000 kg continuent de dominer le marché des satellites militaires, représentant environ 65% de la part de marché en 2024. Ces satellites sont principalement conçus à des fins opérationnelles avec des durées de vie prolongées allant de 5 à 10 ans, ce qui les rend essentiels pour les missions militaires à long terme. Ils sont équipés de charges utiles de télédétection plus grandes, de transpondeurs et d'antennes à des fins de communication, ainsi que de redondances dans tous les sous-systèmes principaux pour faire face aux défaillances accidentelles et prolonger la durée de vie opérationnelle. Les satellites de ce segment génèrent une puissance substantielle grâce à de plus grands panneaux solaires déployables pour soutenir tous les sous-systèmes et les charges plus importantes, ce qui les rend idéaux pour les applications militaires critiques telles que les systèmes d'alerte aux missiles et les communications sécurisées. Les développements majeurs comprennent le lancement prévu du Système d'Observation Radar en Bande L pour l'Europe (ROSE-L) en 2028, démontrant l'investissement continu dans les capacités des grands satellites pour les missions d'observation de la Terre.

Segment 10-100 kg dans le Marché des Satellites Militaires

Le segment des microsatellites (10-100 kg) connaît une croissance remarquable, projetée à environ 29% de CAGR de 2024 à 2029. Ces satellites gagnent une traction significative en raison de leurs opportunités économiques uniques, de leurs délais de développement plus courts et de leurs coûts de développement et d'assemblage réduits. La flexibilité des missions de microsatellites leur permet d'être extrêmement réactifs aux nouvelles opportunités ou besoins technologiques, avec environ 80% des objectifs du programme réalisables à seulement 20% du coût par rapport aux solutions de satellites plus grands. Les organisations militaires adoptent de plus en plus ces satellites pour la prise de décision en temps réel dans les missions tactiques, bénéficiant de leur concentration sur la technologie de charge utile étroite et d'une durée de vie de projet allant de deux à cinq ans. La croissance du segment est en outre soutenue par les avancées technologiques continues en matière de miniaturisation et le déploiement croissant de constellations de microsatellites pour les applications de satellites de communication militaires et de surveillance.

Segments Restants dans la Masse du Satellite

Le marché des satellites militaires englobe plusieurs autres segments de masse importants, notamment les satellites moyens de 500-1000 kg, les minisatellites de 100-500 kg et les nanosatellites de moins de 10 kg. Les satellites moyens jouent des rôles cruciaux dans les missions de sécurité nationale et scientifiques, tandis que les minisatellites rivalisent efficacement avec les satellites plus grands dans de nombreuses applications grâce à la miniaturisation électronique et aux systèmes redondants. Le segment des nanosatellites, bien que plus faible en part de marché, gagne en importance pour les applications militaires spécialisées en raison de leur rentabilité et de leurs capacités de déploiement rapide. Chacun de ces segments répond à des exigences militaires spécifiques, des communications laser à haute bande passante à la surveillance météorologique et à la détection NUDET, contribuant à une infrastructure de défense spatiale complète.

Analyse par Segment : Classe d'Orbite

Segment LEO dans le Marché des Satellites Militaires

L'Orbite Terrestre Basse (LEO) domine le marché des satellites militaires, représentant environ 85% de la part de marché en 2024. La prééminence du segment est portée par le déploiement croissant de constellations de satellites pour les applications de satellites de communication militaires, de reconnaissance et de surveillance. La proximité des satellites LEO avec la Terre permet une collecte de données plus rapide et plus détaillée, ce qui les rend idéaux pour les systèmes d'alerte précoce et la couverture continue des zones stratégiques. Leur capacité à communiquer entre eux leur permet d'agir comme un réseau, offrant une conscience situationnelle plus large. La Force Spatiale des États-Unis et d'autres organisations militaires exploitent activement les satellites LEO pour diverses applications, notamment le renseignement, les communications sécurisées et les opérations tactiques. La croissance du segment est en outre soutenue par les avancées technologiques en matière de miniaturisation et le développement de solutions de lancement plus rentables.

Segment GEO dans le Marché des Satellites Militaires

Le segment de l'Orbite Géostationnaire (GEO) connaît une croissance rapide sur le marché des satellites militaires, avec un taux de croissance projeté d'environ 15% de 2024 à 2029. Cette croissance remarquable est attribuée à la demande croissante de communications militaires à haute bande passante, de surveillance météorologique et de capacités de surveillance stratégique. Les satellites GEO offrent des avantages uniques pour les applications militaires, notamment une couverture constante de régions géographiques spécifiques et la capacité à soutenir des communications à haut débit de données. Les organisations militaires du monde entier investissent dans des satellites GEO avancés équipés de capteurs sophistiqués et de systèmes de communication pour les missions de reconnaissance et de surveillance. L'expansion du segment est également portée par le développement de technologies satellitaires de nouvelle génération qui améliorent les capacités opérationnelles et offrent des fonctionnalités de sécurité améliorées pour les communications militaires.

Segments Restants dans la Classe d'Orbite

Le segment de l'Orbite Terrestre Moyenne (MEO) joue un rôle crucial dans les opérations des satellites militaires, notamment pour les applications de navigation et de positionnement. Les satellites MEO offrent un équilibre entre la zone de couverture et la puissance du signal, ce qui les rend idéaux pour les systèmes GPS militaires et les communications sécurisées. Ces satellites fournissent un soutien critique aux opérations militaires dans des environnements éloignés et hostiles, offrant des capacités de communication et de transfert de données améliorées par rapport à d'autres configurations orbitales. Le segment MEO continue d'évoluer avec l'intégration de technologies avancées et le développement de nouvelles applications militaires, contribuant à la croissance globale du marché des satellites militaires.

Analyse par Segment : Sous-système du Satellite

Segment Matériel de Propulsion et Propergol dans le Marché des Satellites Militaires

Le segment Matériel de Propulsion et Propergol domine le marché des satellites militaires, représentant environ 79% de la part de marché totale en 2024. La prééminence de ce segment est portée par le rôle critique des systèmes de propulsion dans l'ajustement de la direction, de la position et des changements d'orbite des satellites. La plupart des satellites utilisent des propulseurs avancés alimentés par des produits chimiques tels que le propergol hydrazine et des moteurs solides, tandis que certains intègrent une propulsion électrique pour le transfert d'orbite et la stabilisation malgré ses capacités de poussée plus faibles. La position de leader du segment est renforcée par le déploiement croissant de satellites de communication de nouvelle génération pour les applications militaires, qui nécessitent des systèmes de propulsion sophistiqués pour un positionnement orbital précis et une maintenance. Les grandes organisations de défense du monde entier investissent massivement dans des satellites équipés de systèmes de propulsion technologiquement avancés et spécifiques à la mission, choisis en fonction de divers facteurs opérationnels critiques.

Segment Bus et Sous-systèmes du Satellite dans le Marché des Satellites Militaires

Le segment Bus et Sous-systèmes du Satellite connaît la croissance la plus rapide sur le marché des satellites militaires, avec un taux de croissance projeté d'environ 20% pendant la période 2024-2029. Cette croissance remarquable est attribuée à l'importance croissante des bus satellitaires fiables et efficaces dans les opérations militaires. L'expansion du segment est portée par le développement de bus satellitaires avancés qui fournissent des fonctions essentielles notamment l'alimentation, la propulsion et les capacités de communication. Les organisations militaires investissent de plus en plus dans des technologies de bus satellitaires sophistiquées qui offrent une fiabilité, une sécurité et une résilience améliorées par rapport à leurs homologues commerciaux. La croissance est en outre soutenue par les avancées technologiques continues dans la conception des bus satellitaires, permettant des performances améliorées dans des environnements spatiaux difficiles et une meilleure intégration avec divers systèmes militaires de communication et de surveillance.

Segments Restants dans le Sous-système du Satellite

Les segments restants du marché des sous-systèmes de satellites comprennent les Panneaux Solaires et Matériel d'Alimentation ainsi que les Structures, Harnais et Mécanismes, jouant chacun des rôles vitaux dans les opérations des satellites militaires. Le segment Panneaux Solaires et Matériel d'Alimentation est crucial pour fournir des sources d'énergie cohérentes et renouvelables pour les opérations satellitaires, particulièrement important pour les missions à long terme nécessitant un fonctionnement continu. Le segment Structures, Harnais et Mécanismes se concentre sur le cadre physique et les systèmes mécaniques qui assurent l'intégrité et la fonctionnalité du satellite dans l'espace. Ces segments continuent d'évoluer avec les avancées technologiques en science des matériaux et en ingénierie, contribuant à l'efficacité globale et à la fiabilité des systèmes de satellites militaires. Leur développement est étroitement lié à la sophistication croissante des opérations spatiales militaires et à la demande croissante de systèmes satellitaires plus capables et résilients.

Analyse par Segment : Application

Segment Observation de la Terre dans le Marché des Satellites Militaires

Les satellites d'observation de la Terre sont devenus la pierre angulaire des applications des satellites militaires, représentant environ 83% de la part de marché en 2024. Ces satellites jouent un rôle crucial en fournissant des capacités critiques de renseignement, de surveillance et de reconnaissance pour les opérations de défense dans le monde entier. La domination du segment est portée par les investissements croissants des grandes puissances militaires dans des capacités avancées d'observation de la Terre pour des applications allant de la surveillance des frontières à la sécurité maritime. Les organisations militaires se concentrent particulièrement sur le développement de capacités d'imagerie haute résolution et de technologies radar à synthèse d'ouverture pour améliorer leur conscience situationnelle et leurs capacités de prise de décision stratégique. La demande est en outre renforcée par le besoin croissant de surveillance en temps réel des menaces potentielles, des catastrophes naturelles et des actifs stratégiques. Les pays d'Amérique du Nord, d'Europe et d'Asie-Pacifique développent activement leurs constellations de satellites d'observation de la Terre pour renforcer leurs capacités de collecte de renseignements militaires.

Segment Navigation dans le Marché des Satellites Militaires

Le segment de la navigation connaît une croissance remarquable sur le marché des satellites militaires, projetée à environ 29% de CAGR de 2024 à 2029. Cette croissance exceptionnelle est portée par la dépendance croissante aux capacités de positionnement précis, de navigation et de synchronisation (PNT) dans les opérations militaires modernes. Les forces militaires du monde entier investissent massivement dans le développement et la mise à niveau de leurs systèmes de navigation par satellite pour améliorer l'efficacité opérationnelle et maintenir des avantages stratégiques. La croissance du segment est en outre accélérée par l'intégration de technologies avancées telles que les capacités anti-brouillage et les signaux chiffrés pour les communications militaires sécurisées. Le développement de satellites de navigation de nouvelle génération avec une précision et une fiabilité améliorées devient une priorité pour les organisations de défense à l'échelle mondiale. De plus, l'accent croissant mis sur les plateformes militaires autonomes et les systèmes d'armes à guidage de précision crée une demande substantielle pour des capacités avancées de satellites de navigation.

Segments Restants dans l'Application

Le marché des satellites militaires englobe plusieurs autres segments d'application significatifs, notamment la communication, l'observation spatiale et d'autres applications spécialisées. Le segment de la communication continue d'être vital pour les opérations militaires, fournissant des canaux de communication sécurisés et fiables pour les forces armées dans divers terrains et scénarios opérationnels. Les satellites d'observation spatiale jouent des rôles spécialisés dans la surveillance des activités spatiales, le suivi des débris spatiaux et le soutien à la conscience situationnelle spatiale à des fins militaires. La catégorie « Autres » comprend diverses applications telles que le soutien météorologique, le renseignement sur les signaux et les missions de démonstration technologique. Ces segments contribuent collectivement aux capacités spatiales complètes requises par les forces militaires modernes, permettant tout, des communications tactiques à la planification stratégique et à l'exécution des opérations militaires.

Analyse par Segment Géographique du Marché des Satellites Militaires

Marché des Satellites Militaires aux États-Unis

Les États-Unis continuent de dominer le marché mondial des satellites militaires, représentant environ 85% de la part de marché mondiale en 2024. La position de leader du pays est renforcée par sa solide infrastructure spatiale et l'allocation substantielle de son budget de défense aux programmes spatiaux. La Force Spatiale des États-Unis joue un rôle central dans l'exploitation des satellites militaires et des satellites de communication, tout en intégrant les systèmes spatiaux avec les plateformes aériennes, terrestres et maritimes. L'orientation stratégique du pays vers la supériorité spatiale est évidente à travers son portefeuille diversifié de satellites militaires, notamment les systèmes GPS, les satellites d'alerte aux missiles et les plateformes de reconnaissance. L'accent mis par l'armée américaine sur les capacités spatiales a conduit à des partenariats avec divers prestataires de lancement commerciaux, améliorant la flexibilité des lancements et les taux de réussite des missions. De plus, les capacités technologiques avancées du pays dans des domaines tels que l'intelligence artificielle et l'apprentissage automatique sont de plus en plus intégrées dans les opérations satellitaires, améliorant leur efficacité et leur rendement. Les États-Unis maintiennent leur avantage concurrentiel grâce à l'innovation continue dans la miniaturisation des satellites et le développement d'architectures spatiales résilientes.

Marché des Satellites Militaires en Inde

Le marché des satellites militaires en Inde connaît une croissance remarquable, projetée à environ 13% par an de 2024 à 2029. Les capacités spatiales du pays subissent une transformation rapide grâce à des programmes de développement indigènes et des investissements stratégiques dans les technologies spatiales militaires. L'engagement du Ministère de la Défense indien à développer son infrastructure satellitaire est évident à travers le développement de satellites de communication avancés comme le GSAT-7B, spécifiquement conçu pour les applications militaires. L'accent mis par le pays sur l'autosuffisance en matière de technologie spatiale a conduit au développement de systèmes sophistiqués de satellites d'observation de la Terre et de reconnaissance militaire. Le programme de satellites militaires de l'Inde englobe un large éventail d'applications, notamment la surveillance des frontières, la sécurité maritime et les communications sur le champ de bataille. L'intégration des services basés sur les satellites dans les opérations militaires est devenue une priorité clé, stimulant les investissements dans l'infrastructure au sol et les terminaux utilisateurs. L'industrie spatiale du pays assiste à une participation accrue des entités du secteur privé, contribuant à l'innovation technologique et aux capacités de fabrication. Le positionnement stratégique de l'Inde dans la région de l'Océan Indien a en outre accéléré ses investissements dans les actifs militaires spatiaux.

Marché des Satellites Militaires en Chine

La Chine s'est imposée comme une force majeure sur le marché des satellites militaires grâce à des investissements soutenus et des avancées technologiques. Le programme de satellites militaires du pays englobe un large éventail de capacités, notamment les systèmes de communication, de navigation et de reconnaissance. L'infrastructure spatiale de la Chine a considérablement évolué, avec plusieurs sites de lancement et des installations de fabrication avancées soutenant ses ambitions spatiales militaires. L'accent mis par le pays sur le développement de technologies satellitaires sophistiquées est évident dans le déploiement de systèmes avancés d'observation de la Terre et de réseaux de communication sécurisés. Les capacités satellitaires militaires de la Chine sont de plus en plus intégrées à son infrastructure de défense plus large, améliorant l'efficacité opérationnelle dans divers domaines. Les capacités de fabrication de satellites indigènes du pays ont considérablement augmenté, réduisant la dépendance aux technologies étrangères. Le programme spatial militaire de la Chine bénéficie d'une forte coordination entre les activités spatiales civiles et militaires, optimisant l'utilisation des ressources et le développement technologique. L'engagement du pays envers les capacités militaires spatiales se reflète dans son lancement continu de nouveaux satellites militaires et le développement de technologies spatiales avancées.

Marché des Satellites Militaires en Russie

La Russie maintient une présence significative sur le marché des satellites militaires grâce à son infrastructure spatiale établie et ses développements technologiques continus. Le programme de satellites militaires du pays se concentre sur le maintien de capacités stratégiques dans les domaines de la communication, de la navigation et de la reconnaissance. L'industrie spatiale russe bénéficie de décennies d'expérience dans la fabrication de satellites et les services de lancement, soutenant les besoins nationaux et internationaux. L'infrastructure satellitaire de défense du pays comprend un large éventail de systèmes, des satellites d'alerte précoce aux plateformes de communication sécurisées. L'accent mis par la Russie sur le développement de technologies satellitaires avancées est évident dans ses programmes de modernisation en cours et ses nouveaux déploiements de satellites. Les capacités spatiales militaires du pays sont étroitement intégrées à sa stratégie de défense plus large, fournissant un soutien critique aux opérations militaires. Les capacités de fabrication de satellites de la Russie continuent d'évoluer, avec un accent accru sur le développement de systèmes spatiaux résilients et sophistiqués. Le programme spatial de la nation bénéficie d'un fort soutien gouvernemental et d'une infrastructure de recherche et développement établie.

Marché des Satellites Militaires dans les Autres Pays

Au-delà des acteurs majeurs, plusieurs pays font des progrès significatifs dans le développement de leurs capacités en matière de satellites militaires. Des pays comme la France, l'Allemagne et le Royaume-Uni en Europe investissent massivement dans des programmes de satellites militaires, en se concentrant sur les communications sécurisées et les capacités d'observation de la Terre. Dans la région Asie-Pacifique, le Japon et la Corée du Sud développent leur infrastructure de satellites militaires pour améliorer les capacités de sécurité régionale. Les nations du Moyen-Orient, notamment Israël et les Émirats Arabes Unis, développent des programmes satellitaires sophistiqués pour soutenir leurs besoins de défense. Ces pays se concentrent de plus en plus sur le développement de capacités indigènes tout en maintenant des partenariats stratégiques avec les puissances spatiales établies. La reconnaissance croissante de l'espace comme domaine militaire critique a conduit à des investissements accrus dans la technologie satellitaire dans ces nations. Beaucoup de ces pays favorisent également des partenariats commerciaux pour accélérer leurs capacités spatiales militaires, créant un paysage de marché dynamique et en évolution. L'accent mis sur les capacités spatiales continue de croître dans ces nations, porté par l'évolution des exigences de sécurité et les avancées technologiques.

Paysage Concurrentiel

Principales Entreprises du Marché des Satellites Militaires

Le marché des satellites militaires est caractérisé par une innovation continue des produits axée sur les systèmes de communication avancés, les capacités d'observation de la Terre et les sous-systèmes satellitaires améliorés. Les entreprises font preuve d'agilité opérationnelle grâce au déploiement rapide de constellations de satellites de nouvelle génération et à des processus de fabrication flexibles. Les partenariats stratégiques entre les fabricants de satellites et les contractants de défense sont devenus de plus en plus courants pour combiner l'expertise technologique et l'accès au marché. Les acteurs majeurs étendent leur empreinte mondiale grâce à de nouvelles installations de fabrication et centres de R&D, notamment dans les régions avec des budgets de défense croissants. L'industrie a connu des investissements significatifs dans le développement de satellites militaires plus petits et plus efficaces tout en maintenant des fonctionnalités de sécurité robustes et des spécifications de niveau militaire. Les entreprises se concentrent également sur des stratégies d'intégration verticale pour contrôler les composants clés de la chaîne d'approvisionnement et assurer une livraison fiable des systèmes satellitaires.

Les Géants de la Défense Dominent le Marché Spécialisé des Satellites

Le marché des satellites militaires est principalement contrôlé par de grands conglomérats de défense ayant des relations établies avec les agences gouvernementales et les organisations militaires. Ces acteurs majeurs possèdent de vastes capacités technologiques, des budgets de R&D substantiels et des installations complètes de fabrication de satellites. Le marché présente une forte consolidation avec quelques acteurs clés détenant une part de marché significative, notamment dans les régions avec des programmes spatiaux avancés. Les spécialistes locaux opèrent généralement en tant que fournisseurs de deuxième rang ou se concentrent sur des sous-systèmes spécifiques, tandis que les conglomérats mondiaux offrent des solutions satellitaires de bout en bout, notamment la fabrication, les services de lancement et les systèmes de contrôle au sol.

L'industrie a été témoin de fusions et acquisitions stratégiques visant à développer les capacités technologiques et la portée du marché. Les entreprises acquièrent des sociétés spécialisées en technologie satellitaire pour améliorer leurs portefeuilles et maintenir un avantage concurrentiel. Les coentreprises entre acteurs établis et entreprises émergentes sont devenues courantes, notamment dans le développement de satellites de communication et d'observation avancés. Le marché voit également une collaboration entre acteurs internationaux pour partager les coûts de développement et accéder à de nouveaux marchés, bien que de tels partenariats soient souvent soumis à une surveillance stricte en matière de sécurité et de réglementation.

L'Innovation et l'Intégration Stimulent le Succès Futur

Pour que les entreprises en place maintiennent et augmentent leur part de marché, le développement de capacités technologiques avancées dans des domaines tels que la miniaturisation, l'intelligence artificielle et les communications sécurisées est crucial. Les acteurs établis doivent se concentrer sur le renforcement des relations avec les agences de défense tout en développant leur présence internationale grâce à des partenariats stratégiques. L'intégration des systèmes spatiaux commerciaux et militaires, ainsi que l'investissement dans la cybersécurité et les technologies anti-brouillage, est devenue essentielle pour maintenir un avantage concurrentiel. Les entreprises doivent démontrer leur capacité à livrer des systèmes satellitaires complets tout en maintenant la flexibilité nécessaire pour s'adapter aux exigences militaires changeantes et aux menaces émergentes.

Les nouveaux entrants et les challengers sur le marché doivent se concentrer sur le développement de capacités spécialisées dans des domaines à forte demande tels que la technologie des petits satellites ou des sous-systèmes spécifiques. Établir sa crédibilité grâce à des projets commerciaux réussis avant d'entrer sur le marché militaire s'est avéré efficace. Les entreprises doivent naviguer dans des environnements réglementaires complexes et des exigences de sécurité tout en établissant des relations avec les contractants principaux et les agences de défense. Le risque de substitution reste faible en raison de la nature spécialisée des exigences militaires, bien que les technologies émergentes comme les plateformes à haute altitude pourraient avoir un impact sur certaines applications. Le succès sur ce marché dépend de plus en plus de la capacité à offrir des solutions innovantes tout en répondant aux spécifications militaires strictes et aux exigences de sécurité.

Leaders de l'Industrie des Satellites Militaires

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Raytheon Technologies Corporation

ROSCOSMOS

Thales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2023 : Blue Canyon Technologies LLC, une filiale de Raytheon Technologies, a fourni des composants matériels critiques pour plusieurs des missions SmallSat à bord du lancement Transporter-6 qui a placé 114 petites charges utiles en orbite polaire.

- Février 2023 : Blue Canyon Technologies LLC, une filiale de Raytheon Technologies, a fourni des composants matériels critiques pour plusieurs des missions de petits satellites à bord du lancement Transporter-6, qui a placé 114 petites charges utiles en orbite polaire.

- Janvier 2023 : Le sixième satellite du Système de Positionnement Global III (GPS III), conçu et construit par Lockheed Martin, a rejoint son orbite opérationnelle à environ 20 196 km de la Terre, où il contribuera à la modernisation en cours de la constellation GPS de la Force Spatiale des États-Unis.

Portée du Rapport sur le Marché Mondial des Satellites Militaires

10-100 kg, 100-500 kg, 500-1000 kg, moins de 10 kg, plus de 1000 kg sont couverts comme segments par Masse du Satellite. GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Matériel de Propulsion et Propergol, Bus et Sous-systèmes du Satellite, Panneaux Solaires et Matériel d'Alimentation, Structures, Harnais et Mécanismes sont couverts comme segments par Sous-système du Satellite. Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par Région.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Moins de 10 kg |

| Plus de 1000 kg |

| GEO |

| LEO |

| MEO |

| Matériel de Propulsion et Propergol |

| Bus et Sous-systèmes du Satellite |

| Panneaux Solaires et Matériel d'Alimentation |

| Structures, Harnais et Mécanismes |

| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| Asie-Pacifique |

| Europe |

| Amérique du Nord |

| Reste du Monde |

| Masse du Satellite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Moins de 10 kg | |

| Plus de 1000 kg | |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Sous-système du Satellite | Matériel de Propulsion et Propergol |

| Bus et Sous-systèmes du Satellite | |

| Panneaux Solaires et Matériel d'Alimentation | |

| Structures, Harnais et Mécanismes | |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Région | Asie-Pacifique |

| Europe | |

| Amérique du Nord | |

| Reste du Monde |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités listées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Véhicule de Lancement - La masse maximale au décollage (MTOW) du véhicule de lancement désigne le poids maximum du véhicule de lancement au décollage, incluant le poids de la charge utile, de l'équipement et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites de satellites avec une excentricité de 0,14 et plus sont catégorisées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du Satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système du Satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et autres matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellite exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en Orbite Terrestre Basse orbitent de 160 à 2000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du Pôle Nord et du Pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de Lancement de Petits Satellites (SSLV) | Le Véhicule de Lancement de Petits Satellites (SSLV) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de Lancement Réutilisables (RLV) | Un véhicule de lancement réutilisable (RLV) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.