Taille et Part du Marché des Satellites GEO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 19.14 Milliards de dollars |

| Taille du Marché (2030) | 22.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.46% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Satellites GEO par Mordor Intelligence

La taille du Marché des Satellites GEO est estimée à 19,14 milliards USD en 2025, et devrait atteindre 22,69 milliards USD d'ici 2030, avec une croissance à un CAGR de 3,46% pendant la période de prévision (2025-2030).

L'industrie des satellites GEO continue d'évoluer grâce aux avancées technologiques et à l'évolution des demandes du marché. Le secteur a connu des développements significatifs dans la technologie des satellites et les technologies de propulsion, les systèmes de propulsion électrique étant projetés pour connaître une hausse de 38% d'ici 2029, portés par leur efficacité et leurs avantages environnementaux. Ce passage à la propulsion électrique reflète l'évolution plus large de l'industrie vers des opérations satellitaires plus durables et rentables, notamment dans les applications de communications commerciales où les exigences de maintien en station sont essentielles.

Le secteur des communications reste le domaine d'application dominant sur le marché des satellites GEO, comme en témoigne le déploiement réussi de plusieurs satellites de communication avancés en 2023. Un exemple notable est le lancement de Chinasat 26 en février 2023, faisant suite au déploiement de trois grands satellites de communication chinois (Chinasat 1E, Chinasat 19 et Chinasat 6D) en 2022. Ces lancements soulignent l'importance croissante accordée à l'expansion de la connectivité mondiale et des infrastructures de télécommunications via des actifs spatiaux.

L'innovation technologique dans la fabrication et l'exploitation des satellites continue de stimuler l'évolution du marché. En février 2023, Thales Alenia Space a décroché un contrat important avec le Korea Aerospace Research Institute (KARI) pour fournir une propulsion électrique intégrée pour le GEO-KOMPSAT-3, dont le lancement est prévu en 2027. Cette collaboration illustre la tendance croissante aux partenariats internationaux dans le développement de satellites et à l'intégration de technologies de propulsion avancées dans les satellites de nouvelle génération.

L'industrie connaît une transformation dans la conception et les capacités des satellites, avec un accent particulier sur les satellites à haut débit (HTS) et les configurations de charges utiles flexibles. Le lancement réussi du satellite météorologique MTG-I1 en décembre 2022, développé en coopération entre EUMETSAT, l'ESA et Thales Alenia Space, démontre les progrès réalisés dans les capacités d'observation de la Terre. Le marché des systèmes de propulsion à carburant liquide devrait croître de 15% d'ici 2029, indiquant une dépendance continue aux technologies de propulsion traditionnelles aux côtés de nouvelles alternatives pour des exigences de mission spécifiques.

Tendances et Perspectives du Marché Mondial des Satellites GEO

Les satellites sont équipés de dispositifs de communication plus sophistiqués, de capacités d'imagerie avancées et de capteurs perfectionnés qui, entre autres fonctions, contribuent à leur masse

- La masse des satellites GEO (orbite géostationnaire terrestre) peut varier en fonction de leur conception spécifique, de leur objectif et des avancées technologiques intégrées. Cependant, certaines tendances et considérations générales ont façonné la masse des satellites GEO au fil du temps. Au fil des années, on a observé une tendance générale à l'augmentation de la masse des satellites GEO, principalement en raison des progrès technologiques et de la complexité croissante des charges utiles des satellites. Les satellites embarquent désormais des équipements de communication plus avancés, des systèmes d'imagerie haute résolution et des capteurs sophistiqués qui, entre autres capacités, contribuent à leur masse globale.

- Les satellites à haut débit (HTS) sont conçus pour offrir une capacité de données accrue et des vitesses de communication plus rapides. Ces satellites utilisent des systèmes d'antennes avancés, des faisceaux ponctuels multiples et des techniques de réutilisation des fréquences pour maximiser leurs capacités de communication. La complexité supplémentaire et les charges utiles de communication plus importantes des HTS peuvent entraîner des masses de satellites plus élevées.

- Les satellites GEO servent principalement de relais pour les communications, fournissant des services tels que la diffusion télévisuelle, la connectivité Internet et les télécommunications. La taille et le volume de la charge utile de communication ont augmenté à mesure que la demande de bande passante plus élevée et de services plus avancés s'est accrue. Pour accueillir des équipements de communication plus grands et plus puissants, les satellites GEO sont devenus plus lourds. Entre 2017 et 2022, plus de 140 satellites ont été lancés en orbite GEO dans le monde. La hausse du nombre de satellites militaires devrait soutenir le segment des satellites GEO pendant la période de prévision.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

La croissance du marché mondial devrait être soutenue par des capacités spatiales nationales

- Une orbite géostationnaire est une orbite circulaire située à une altitude d'environ 35 786 km au-dessus de l'équateur terrestre. Les satellites GEO offrent une gamme d'applications et de services marchands tels que les communications, la navigation, la surveillance, la télédétection, la prévision météorologique, la diffusion par satellite et les services Internet. Entre 2017 et mai 2022, plus de 145 satellites GEO ont été lancés dans le monde.

- L'industrie spatiale canadienne contribue à hauteur de 2,3 milliards USD au PIB du pays et emploie 10 000 personnes, selon le gouvernement. Le gouvernement indique que 90% des entreprises spatiales canadiennes sont des petites et moyennes entreprises. Le budget de l'Agence spatiale canadienne (ASC) est modeste, ses dépenses budgétaires pour 2022-2023 étant estimées à 329 millions USD.

- En Asie-Pacifique, seuls la Chine, l'Inde et le Japon disposent actuellement d'une capacité spatiale complète de bout en bout et d'une infrastructure et d'une technologie spatiales complètes pour tous les satellites de communication, d'observation de la Terre et de navigation, y compris pour la fabrication de satellites, de fusées et de cosmodromes. Les autres pays de la région s'appuient sur la coopération internationale pour mener à bien leurs programmes spatiaux respectifs. Cependant, cette tendance devrait évoluer dans une certaine mesure au cours des prochaines années, même si de nombreux pays de la région développent des capacités spatiales nationales dans le cadre de leurs dernières stratégies agiles. En juin 2022, la Corée du Sud a lancé la fusée Nuri, plaçant six satellites en orbite, devenant ainsi le septième pays au monde à avoir réussi à lancer une charge utile pesant plus d'une tonne.

Analyse par Segment : Application

Segment Communication sur le Marché des Satellites GEO

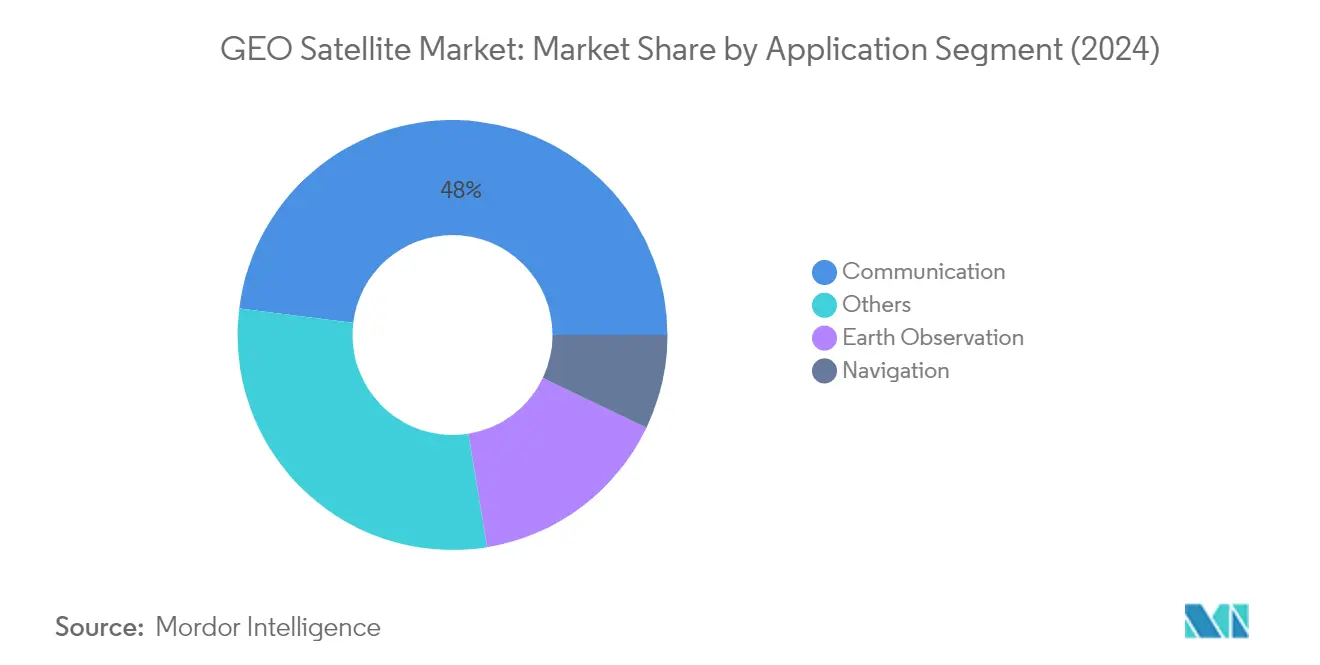

Le segment des communications domine le marché mondial des satellites GEO, représentant environ 48% de la part de marché en 2024. Cette position importante sur le marché est portée par la demande mondiale croissante d'accès à Internet haut débit, de services de télécommunications fiables et de réseaux de communication sécurisés. La croissance du segment est particulièrement notable dans les régions où les besoins en infrastructure de télécommunications sont en expansion, où les satellites GEO fournissent des solutions de connectivité essentielles pour les zones urbaines et reculées. Les organisations gouvernementales et les entités militaires investissent activement dans les capacités de télécommunications par satellite, avec l'attribution de contrats importants pour des satellites de communication avancés. Le réseau de communication par satellite IRIS2 planifié par l'UE, dont le déploiement est prévu d'ici 2027 pour une valeur estimée à 6 milliards EUR, illustre l'investissement continu dans l'infrastructure de communication par satellite.

Segment Navigation sur le Marché des Satellites GEO

Le segment de la navigation s'impose comme le segment à la croissance la plus rapide sur le marché des satellites GEO, avec un taux de croissance projeté d'environ 6% entre 2024 et 2029. Cette croissance remarquable est principalement portée par la demande croissante de services de positionnement et de synchronisation précis dans diverses industries. Le développement continu par la Chine du Système de Navigation par Satellite BeiDou, avec des plans pour achever le système d'ici 2035, démontre l'investissement soutenu dans la technologie de navigation par satellite. L'expansion du segment est en outre soutenue par l'adoption croissante des services de navigation dans les véhicules autonomes, l'agriculture de précision et les applications maritimes. Les organisations militaires du monde entier s'appuient de plus en plus sur les systèmes de navigation par satellite pour les opérations stratégiques, contribuant à la trajectoire de croissance robuste du segment.

Segments Restants dans l'Application

Les segments d'observation de la Terre et d'observation spatiale, ainsi que d'autres applications spécialisées, continuent de jouer des rôles essentiels sur le marché des satellites GEO. Les satellites d'observation de la Terre fournissent des données cruciales pour la surveillance du climat, la gestion des catastrophes et la protection de l'environnement, tandis que les satellites d'observation spatiale contribuent à la recherche astronomique et aux initiatives d'exploration spatiale. Ces segments connaissent des avancées technologiques avec l'intégration de capteurs avancés et de capacités d'imagerie. Le développement de satellites à double usage, servant à la fois des fins commerciales et militaires, devient de plus en plus courant, notamment dans les applications d'observation de la Terre. De plus, les applications spécialisées dans des domaines tels que la science spatiale et la démonstration technologique continuent de stimuler l'innovation dans le secteur.

Analyse par Segment : Masse du Satellite

Segment Supérieur à 1000 kg sur le Marché des Satellites GEO

Le segment supérieur à 1000 kg domine le marché mondial des satellites GEO, représentant environ 98% de la part de marché en 2024. Ces grands satellites sont principalement conçus à des fins opérationnelles avec des durées de vie prolongées allant de cinq à dix ans. Ils sont spécifiquement conçus pour transporter des charges utiles de télédétection plus importantes et un nombre accru de transpondeurs ainsi que des antennes satellitaires plus grandes à des fins de communication. Les principaux fournisseurs de réseaux satellitaires et terrestres intégrés continuent de privilégier ce segment en raison de sa capacité à fournir un service ininterrompu aux clients médias dans diverses régions. La domination du segment est en outre renforcée par sa polyvalence dans la prise en charge de charges utiles multiples, lui permettant d'étendre la couverture haut débit à de nouvelles régions, de fournir un accès Internet aux populations mal desservies et de répondre aux exigences spécialisées en matière de communications gouvernementales.

Segment 500-1000 kg sur le Marché des Satellites GEO

Le segment 500-1000 kg s'impose comme la catégorie à la croissance la plus rapide sur le marché des satellites GEO, avec une croissance projetée d'environ 7% entre 2024 et 2029. Cette croissance est principalement portée par l'augmentation des applications militaires, notamment les missions de sécurité nationale, les services de communications laser à haute bande passante, la surveillance météorologique et les systèmes de détection. L'expansion rapide du segment est attribuée aux capacités de couverture plus étendues que ces satellites de taille moyenne offrent avec moins de lancements nécessaires, les rendant de plus en plus attractifs pour les fabricants et opérateurs de satellites. Ces satellites sont équipés de charges utiles satellitaires technologiquement avancées qui démontrent des technologies spatiales de pointe, notamment des capteurs électro-optiques pour collecter des informations sur d'autres engins spatiaux et objets en orbite. La croissance du segment est en outre soutenue par leurs capacités de manœuvrabilité, leur permettant de collecter des renseignements sur des satellites cibles spécifiques tout en fournissant des services précis de suivi et de caractérisation.

Segments Restants dans la Masse du Satellite

Les segments restants sur le marché des satellites GEO comprennent les catégories 100-500 kg et 10-100 kg, qui servent des applications de niche spécifiques. Le segment 100-500 kg, comprenant les minisatellites, concurrence les satellites plus grands dans diverses applications grâce à leur électronique miniaturisée et redondante, tandis que les microsatellites de 10-100 kg sont conçus pour des applications de durée moyenne allant jusqu'à deux ans. Ces segments plus petits intègrent des réseaux de portes programmables in situ et des circuits intégrés spécifiques à l'application plutôt que du matériel, offrant des solutions flexibles et rentables pour des exigences de mission spécifiques. Les deux catégories contribuent à la diversité du marché en fournissant des solutions spécialisées pour la démonstration technologique, l'observation spatiale et les applications de communication ciblées.

Analyse par Segment : Utilisateur Final

Segment Militaire et Gouvernemental sur le Marché des Satellites GEO

Le segment militaire et gouvernemental continue de dominer le marché mondial des satellites GEO, représentant environ 77% de la part de marché totale en 2024. Ce leadership substantiel sur le marché est principalement porté par la demande croissante de services de satellites GEO dans les applications de défense, notamment les communications stratégiques sécurisées, la surveillance et les opérations de reconnaissance. La croissance du segment est en outre renforcée par diverses agences spatiales gouvernementales dans le monde qui investissent dans des technologies satellitaires avancées pour la prévision météorologique, la surveillance climatique et les applications de sécurité nationale. Les organisations militaires sont particulièrement axées sur le développement et le déploiement de satellites aux capacités améliorées dans des domaines tels que les systèmes d'alerte aux missiles, la connaissance du champ de bataille et les missions de renseignement technique. L'accent croissant mis sur les actifs spatiaux pour les opérations militaires et le besoin croissant de réseaux de communication sécurisés et fiables dans les applications de défense continuent de stimuler des investissements significatifs dans ce segment.

Segment Commercial sur le Marché des Satellites GEO

Le segment commercial s'impose comme le secteur à la croissance la plus rapide sur le marché des satellites GEO, avec une expansion projetée à un taux d'environ 4% pendant la période de prévision 2024-2029. Cette croissance est principalement portée par la demande croissante d'accès à Internet haut débit, de services de télévision directe à domicile et de connectivité haut débit dans diverses régions. Le segment connaît des avancées technologiques significatives, notamment dans les satellites à haut débit (HTS) et les charges utiles définies par logiciel, qui permettent une prestation de services plus flexible et efficace. Les opérateurs de satellites commerciaux se concentrent de plus en plus sur le développement de capacités de communication avancées pour servir divers secteurs, notamment les solutions de connectivité maritime, aéronautique et à distance. La hausse de la demande de services de communication fiables et à haute capacité, notamment dans les régions mal desservies, associée au besoin croissant de connectivité Internet par satellite, devrait alimenter la croissance du segment. De plus, l'adoption croissante des services satellitaires par diverses industries pour des applications telles que la gestion de flotte, le suivi d'actifs et la diffusion par satellite contribue à l'expansion rapide du segment.

Analyse par Segment : Technologie de Propulsion

Segment Carburant Liquide sur le Marché des Satellites GEO

La technologie de propulsion à carburant liquide domine le marché des satellites GEO, représentant environ 73% de la part de marché en 2024. La prééminence de ce segment est portée par sa haute efficacité, sa contrôlabilité, sa fiabilité et ses antécédents éprouvés dans les missions spatiales. Les principales agences spatiales et les fabricants de satellites commerciaux préfèrent les systèmes de propulsion liquide en raison de leur capacité à fournir une forte poussée et des capacités de manœuvre rapide essentielles pour les corrections orbitales et les manœuvres de maintien en station. La polyvalence de la technologie lui permet d'être utilisée dans diverses tailles de satellites et profils de mission, des petits lanceurs aux lanceurs lourds. Les récentes avancées technologiques dans les ergols verts et les innovations dans la conception des systèmes de propulsion ont encore renforcé l'attrait des systèmes à carburant liquide, les rendant plus respectueux de l'environnement tout en maintenant leurs avantages en termes de performances.

Segment À Base de Gaz sur le Marché des Satellites GEO

Le segment de propulsion à base de gaz s'impose comme la technologie à la croissance la plus rapide sur le marché des satellites GEO, avec une croissance projetée à un CAGR d'environ 7% de 2024 à 2029. Cette croissance est principalement portée par l'adoption croissante des propulseurs à gaz froid dans diverses applications spatiales, notamment dans les satellites plus petits où les exigences en matière de volume et de poids sont des considérations essentielles. L'expansion du segment est en outre soutenue par les innovations technologiques en cours dans les systèmes de propulsion à gaz, les rendant plus efficaces et rentables. Les agences spatiales et les fabricants de satellites commerciaux intègrent de plus en plus des systèmes de propulsion à base de gaz en raison de leur simplicité, de leur fiabilité et de leur capacité à fournir un contrôle d'attitude précis sans la complexité des systèmes de propulsion liquide traditionnels. La compatibilité de la technologie avec divers gaz inertes et sa capacité à prendre en charge de multiples applications, du contrôle d'attitude au transfert de quantité de mouvement, en ont fait un choix attractif pour les plateformes satellitaires de nouvelle génération.

Segments Restants dans la Technologie de Propulsion

La propulsion électrique représente un segment important sur le marché des satellites GEO, offrant des avantages uniques en termes d'efficacité du carburant et de longévité opérationnelle. Cette technologie a suscité une attention considérable pour sa capacité à fournir des opérations continues à faible poussée, idéales pour le maintien en station et la maintenance orbitale. Les systèmes de propulsion électrique sont particulièrement précieux pour les missions de longue durée et sont devenus de plus en plus populaires parmi les opérateurs de satellites commerciaux cherchant à optimiser leur consommation de carburant tout en maintenant des positions orbitales précises. L'évolution de la technologie continue d'être portée par les avancées dans les systèmes d'alimentation, la conception des propulseurs et l'accent croissant mis sur des opérations spatiales durables, en faisant un composant essentiel des solutions modernes de propulsion satellitaire.

Analyse du Segment Géographique du Marché des Satellites GEO

Marché des Satellites GEO en Asie-Pacifique

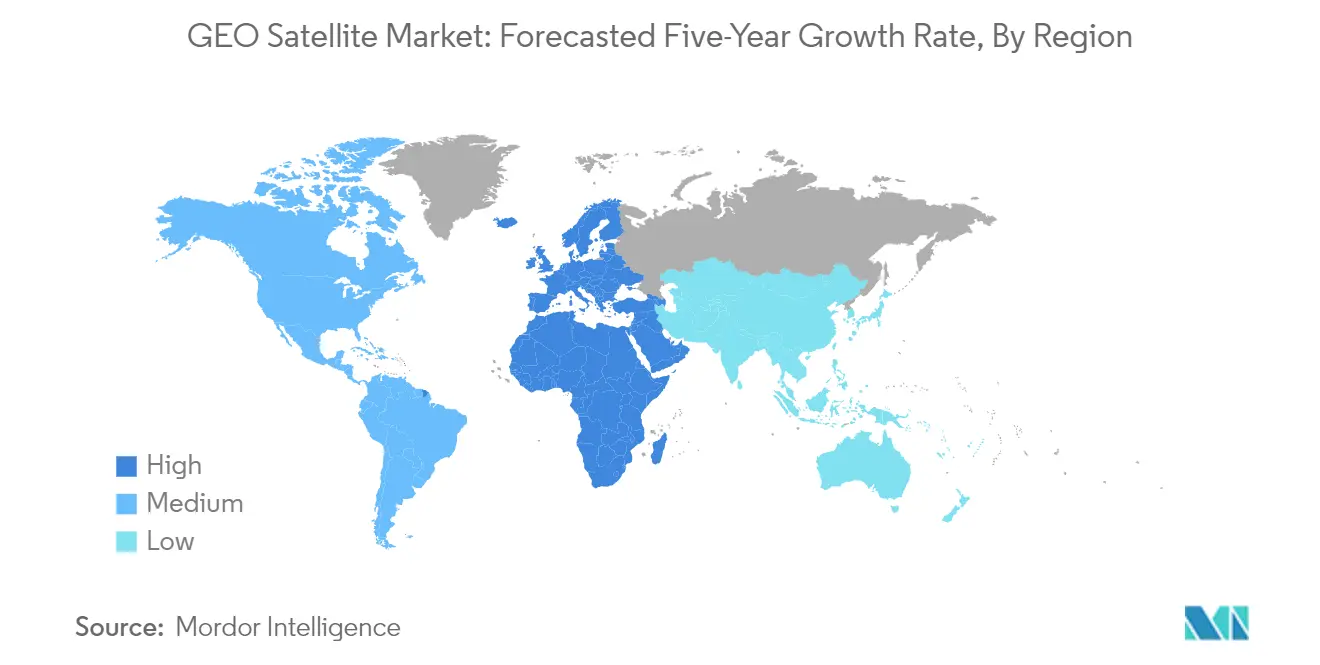

La région Asie-Pacifique maintient sa position dominante sur le marché mondial des satellites GEO, représentant environ 61% de la part de marché totale en 2024. Le leadership de la région est principalement porté par des investissements substantiels des grandes économies comme la Chine, l'Inde et le Japon dans le développement de la technologie satellitaire et des infrastructures. La croissance rapide des services de communication et de diffusion dans la région, associée à l'expansion des populations et des économies, a créé une demande soutenue de services de communication fiables et à haute capacité. Les pays de la région lancent activement des satellites de communication pour fournir des services essentiels à leurs populations et contribuer à leurs objectifs de développement national et régional. Le marché est caractérisé par de fortes collaborations gouvernementales avec des acteurs privés, notamment en Chine et en Inde, ce qui a créé un écosystème robuste pour le développement et le déploiement de satellites. L'accent mis par la région sur l'avancement technologique, associé aux exigences croissantes en matière d'observation de la Terre, de navigation et d'applications de communication, continue de stimuler la croissance du marché. De plus, l'accent croissant mis sur les applications militaires et de défense a conduit à des investissements accrus dans la technologie satellitaire à des fins stratégiques.

Marché des Satellites GEO en Europe

Le marché européen des satellites GEO a démontré une résilience et une croissance remarquables, atteignant une croissance d'environ 10% entre 2019 et 2024. La dynamique du marché de la région est façonnée par de solides capacités technologiques et des solutions satellitaires innovantes développées par les principales entreprises aérospatiales européennes. Le marché est caractérisé par un écosystème robuste de fabricants, d'opérateurs et de prestataires de services, la France, l'Allemagne et le Royaume-Uni menant l'avancement technologique dans la fabrication de satellites. Les agences spatiales européennes et les entités commerciales ont maintenu leur attention sur le développement de technologies satellitaires avancées pour diverses applications, notamment les télécommunications, l'observation de la Terre et les services météorologiques. L'engagement de la région en faveur de la surveillance environnementale et de l'observation du changement climatique a stimulé des investissements significatifs dans les satellites d'observation de la Terre. La présence d'opérateurs et de fabricants de satellites établis a créé un environnement concurrentiel qui favorise l'innovation et l'avancement technologique. En outre, l'orientation stratégique de l'Union européenne sur la souveraineté spatiale et l'accès indépendant à l'espace a conduit à des investissements accrus dans le développement de la technologie satellitaire. Le marché bénéficie également d'une forte collaboration transfrontalière entre les nations européennes, permettant le partage des ressources et l'échange technologique.

Marché des Satellites GEO en Amérique du Nord

Le marché nord-américain des satellites GEO devrait connaître une croissance robuste d'environ 7% pendant la période 2024-2029, portée par une innovation technologique continue et un fort soutien gouvernemental. Le marché de la région est caractérisé par la présence de fabricants et d'opérateurs de satellites de premier plan, notamment aux États-Unis, qui continuent de repousser les limites de la technologie satellitaire. Le marché bénéficie d'investissements substantiels dans la recherche et le développement, conduisant à des capacités satellitaires avancées et à des offres de services satellitaires améliorées. Les applications de défense et militaires restent un moteur important, avec une demande croissante de capacités de communication sécurisée et de surveillance. Les exigences croissantes du secteur commercial en matière de connectivité Internet haut débit, de services de diffusion et de solutions de communication de données renforcent davantage la croissance du marché. L'accent fort de la région sur l'exploration spatiale et le développement de la technologie satellitaire est soutenu par une infrastructure aérospatiale bien établie et une main-d'œuvre qualifiée. De plus, la présence de grandes agences spatiales et d'entreprises spatiales privées crée un environnement concurrentiel qui favorise l'innovation et l'avancement technologique. Le marché bénéficie également de politiques et réglementations gouvernementales favorables qui encouragent la participation du secteur privé aux activités spatiales.

Marché des Satellites GEO dans le Reste du Monde

La région Reste du Monde, englobant l'Amérique latine, le Moyen-Orient, l'Afrique et d'autres marchés émergents, démontre une participation croissante au marché mondial des communications par satellites GEO. Ces régions sont principalement axées sur le développement de leur infrastructure satellitaire pour améliorer les capacités de télécommunications et améliorer la connectivité dans les zones reculées. Le marché est caractérisé par des partenariats croissants entre les organisations locales et les fabricants de satellites mondiaux établis, permettant le transfert de technologie et le renforcement des capacités. Les pays de ces régions reconnaissent de plus en plus l'importance stratégique de la technologie satellitaire pour le développement national et les objectifs de sécurité. Le marché bénéficie d'investissements croissants dans l'infrastructure de communication par satellite pour combler le fossé numérique et fournir des services essentiels aux populations mal desservies. La coopération régionale dans les activités spatiales est devenue plus importante, les pays mettant en commun leurs ressources et leur expertise pour développer des capacités satellitaires. La demande croissante de services de télévision directe à domicile, de connectivité haut débit et de communications mobiles continue de stimuler la croissance du marché. De plus, l'accent croissant mis sur la surveillance environnementale et la gestion des catastrophes a conduit à un intérêt accru pour les capacités des satellites d'observation de la Terre.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Satellites GEO

Le marché des satellites GEO est caractérisé par une innovation continue des produits et des avancées technologiques, les principaux acteurs se concentrant sur le développement de satellites de communication, de navigation et d'observation de la Terre avancés. Les entreprises mettent l'accent sur l'agilité opérationnelle grâce à l'intégration de nouvelles techniques de fabrication telles que l'impression 3D et les matériaux avancés pour réduire les coûts de production et améliorer les performances des satellites. Les partenariats stratégiques et les collaborations avec les agences spatiales gouvernementales, les départements de défense et les entités commerciales sont devenus essentiels pour l'expansion du marché. Les acteurs investissent massivement dans la recherche et le développement pour intégrer l'intelligence artificielle, l'apprentissage automatique et les systèmes de propulsion avancés dans leurs conceptions de satellites. L'industrie a connu un accent significatif sur le développement de satellites avec une capacité de charge utile améliorée, des durées de vie opérationnelles plus longues et des capacités de communication renforcées pour répondre aux demandes évolutives des clients. L'industrie satellitaire évolue rapidement, portée par ces avancées technologiques et ces initiatives stratégiques.

Marché Consolidé Dominé par des Acteurs Mondiaux

Le marché des satellites GEO présente une structure hautement consolidée dominée par des conglomérats aérospatiaux et de défense mondiaux établis, avec des acteurs majeurs comme China Aerospace Science and Technology Corporation, Maxar Technologies, Airbus, Thales et Lockheed Martin contrôlant une part de marché significative. Ces leaders de l'industrie tirent parti de leurs vastes capacités de fabrication, de leur expertise technologique et de leurs relations de longue date avec les agences gouvernementales pour maintenir leurs positions sur le marché. Le marché est caractérisé par des barrières à l'entrée élevées en raison des exigences substantielles en capital, des exigences technologiques complexes et des cadres réglementaires stricts, qui limitent la participation de nouveaux entrants.

Le paysage industriel est façonné par des alliances stratégiques et des coentreprises entre les principaux acteurs pour partager l'expertise technologique et réduire les coûts de développement. Les entreprises se concentrent de plus en plus sur des stratégies d'intégration verticale pour maintenir le contrôle sur les composants et technologies critiques. Le marché a connu une activité limitée de fusions et acquisitions, la plupart des mouvements stratégiques étant axés sur l'acquisition de technologies et le renforcement des capacités plutôt que sur la consolidation du marché. Les acteurs régionaux, notamment en Asie-Pacifique, étendent progressivement leur présence grâce au soutien gouvernemental et à l'augmentation des investissements dans le développement de la technologie satellitaire.

L'Innovation et les Partenariats Stimulent le Succès Futur

Le succès sur le marché des satellites GEO dépend de plus en plus de la capacité des entreprises à développer des satellites rentables et technologiquement avancés tout en maintenant de solides relations avec les clients gouvernementaux et commerciaux. Les acteurs en place doivent se concentrer sur l'innovation continue dans la conception des satellites, les processus de fabrication et les offres de services pour maintenir leurs positions sur le marché. Les entreprises doivent investir dans le développement de satellites avec une meilleure efficacité du carburant, une capacité de charge utile améliorée et des capacités de communication avancées tout en réduisant les coûts de fabrication grâce à l'automatisation et aux techniques de fabrication avancées.

Pour les concurrents cherchant à gagner des parts de marché, l'établissement de partenariats stratégiques avec des acteurs établis et des agences spatiales gouvernementales est crucial. Les entreprises doivent se concentrer sur le développement de capacités spécialisées dans des segments de marché de niche tout en construisant des réseaux de chaîne d'approvisionnement robustes. La demande croissante de services satellitaires dans les économies émergentes présente des opportunités d'expansion du marché, bien que les entreprises doivent naviguer dans des environnements réglementaires complexes et des exigences de sécurité. Le succès dépend également de la capacité à offrir des solutions satellitaires flexibles et personnalisables qui peuvent s'adapter aux exigences changeantes des clients et aux avancées technologiques tout en maintenant des stratégies de tarification compétitives. L'industrie des communications par satellite est prête pour la croissance à mesure que ces dynamiques se déploient.

Leaders de l'Industrie des Satellites GEO

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2023 : La Chine a mis en orbite le satellite de communications Zhongxing-26, qui devrait être un satellite militaire

- Janvier 2023 : Airbus a été mandaté pour construire un satellite de télécommunications géostationnaire par Inmarsat. Le satellite de télécommunications Inmarsat-6 (I-6 F2) construit par Airbus a été embarqué à bord d'un Airbus Beluga au Centre spatial Kennedy en Floride, prêt pour son lancement en février 2023.

- Décembre 2022 : Airbus a réussi la Revue de Conception Critique du Système sur le système d'augmentation basé sur satellite EGNOS V3 (Service européen de navigation par recouvrement géostationnaire). La nouvelle génération V3 d'EGNOS développée par Airbus introduira de nouveaux services basés sur des fréquences multiples de constellations multiples (GPS, Galileo), et intégrera une protection de sécurité sophistiquée contre les cyberattaques.

Portée du Rapport sur le Marché Mondial des Satellites GEO

Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application. 10-100 kg, 100-500 kg, 500-1000 kg, supérieur à 1000 kg sont couverts comme segments par Masse du Satellite. Commercial, Militaire et Gouvernemental sont couverts comme segments par Utilisateur Final. Électrique, À base de gaz, Carburant liquide sont couverts comme segments par Technologie de Propulsion. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par Région.| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| supérieur à 1000 kg |

| Commercial |

| Militaire et Gouvernemental |

| Électrique |

| À base de gaz |

| Carburant liquide |

| Asie-Pacifique |

| Europe |

| Amérique du Nord |

| Reste du Monde |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres | |

| Masse du Satellite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| supérieur à 1000 kg | |

| Utilisateur Final | Commercial |

| Militaire et Gouvernemental | |

| Technologie de Propulsion | Électrique |

| À base de gaz | |

| Carburant liquide | |

| Région | Asie-Pacifique |

| Europe | |

| Amérique du Nord | |

| Reste du Monde |

Définition du marché

- Application - Les diverses applications ou objectifs des satellites sont classés en communication, observation de la Terre, observation spatiale, navigation et autres. Les objectifs listés sont ceux déclarés par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse Maximale au Décollage du Lanceur - La masse maximale au décollage (MMCD) du lanceur désigne le poids maximum du lanceur au décollage, incluant le poids de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites de satellites avec une excentricité de 0,14 et plus sont catégorisées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du Satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système Satellitaire - Tous les composants et sous-systèmes qui incluent les ergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellite exploite un réseau de satellites pour la transmission internationale. |

| Orbite Géostationnaire Terrestre (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de minisatellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le Lanceur de Petits Satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.