Taille et part du marché des décapants antirouille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

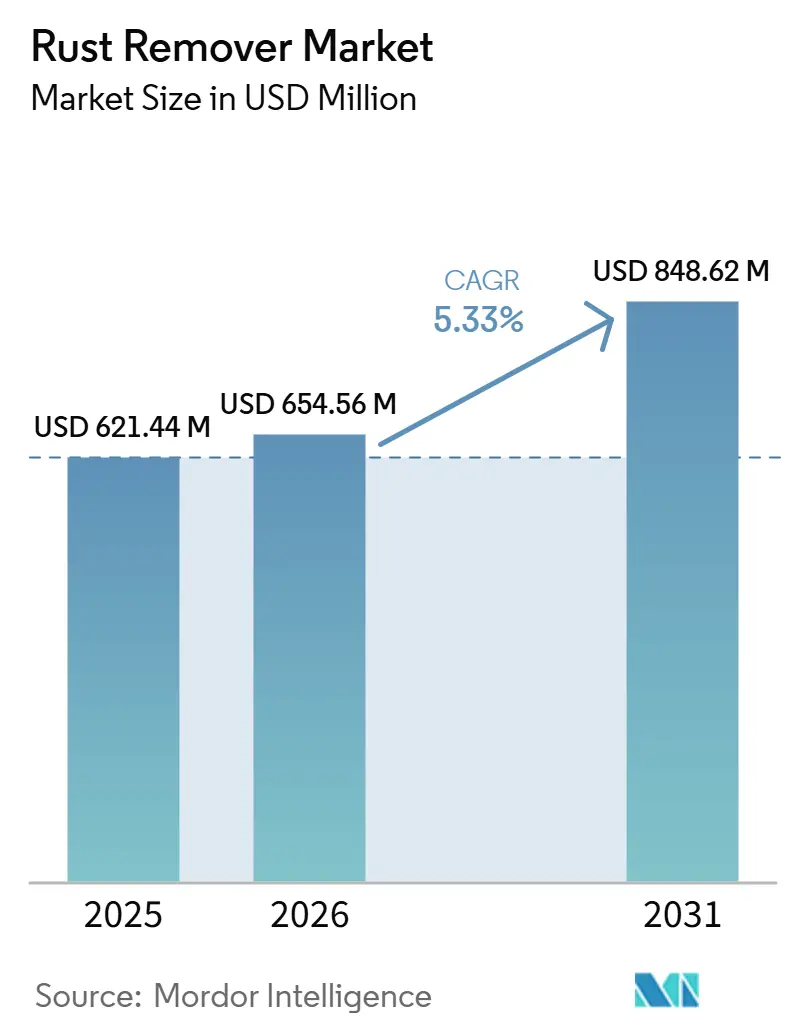

| Taille du Marché (2026) | 654.56 Millions de dollars américains |

| Taille du Marché (2031) | 848.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des décapants antirouille par Mordor Intelligence

La taille du marché des décapants antirouille devrait passer de 621,44 millions USD en 2025 à 654,56 millions USD en 2026, pour atteindre 848,62 millions USD d'ici 2031, avec un CAGR de 5,33 % sur la période 2026-2031. La hausse des dépenses de maintenance pour les ponts, les machines industrielles et les véhicules vieillissants se conjugue aux restrictions réglementaires sur les composés organiques volatils, entraînant un glissement mesurable des mélanges à base d'acides minéraux vers les chimies biosourcées et chélatées. Les formulateurs s'empressent de certifier leurs produits selon les normes USDA BioPreferred et NSF Composés non alimentaires, tout en intégrant dans un même flacon l'inhibition de la rouille éclair, la compatibilité avec les apprêts et des propulseurs à faible réactivité. La dynamique régionale penche vers l'Asie-Pacifique, où les chantiers d'infrastructure soutenus par des plans de relance en Inde, au Vietnam et en Chine, conjugués à une expansion manufacturière soutenue, maintiennent la demande de produits chimiques de préparation de surface en hausse. Pendant ce temps, les acheteurs nord-américains et européens accordent davantage de poids au coût total de possession, à la sécurité d'accès, à la main-d'œuvre, à l'élimination et aux émissions sur le cycle de vie qu'au prix d'achat, récompensant les fournisseurs capables de valider la durabilité et les performances en matière de composés organiques volatils par des données de laboratoire tierces et des divulgations transparentes des ingrédients.

Principaux enseignements du rapport

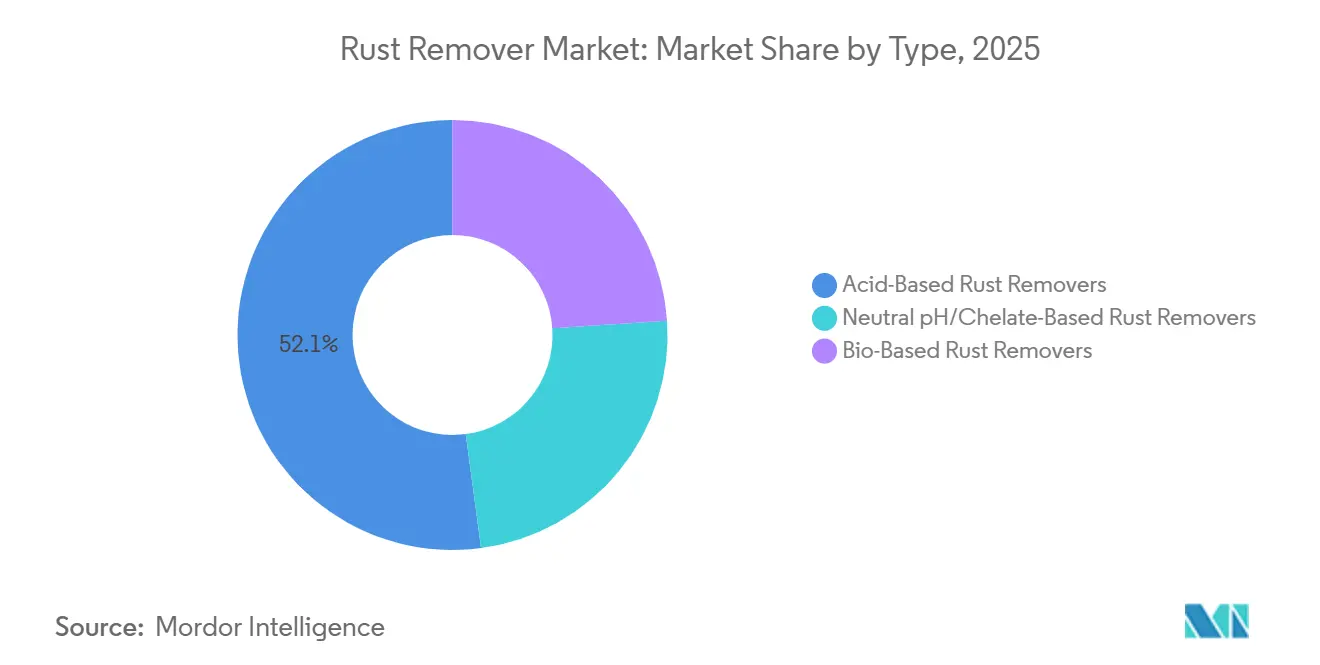

- Par type, les formulations à base acide ont représenté 52,12 % du chiffre d'affaires 2025, tandis que les produits biosourcés progressent à un CAGR de 5,81 % entre 2026 et 2031.

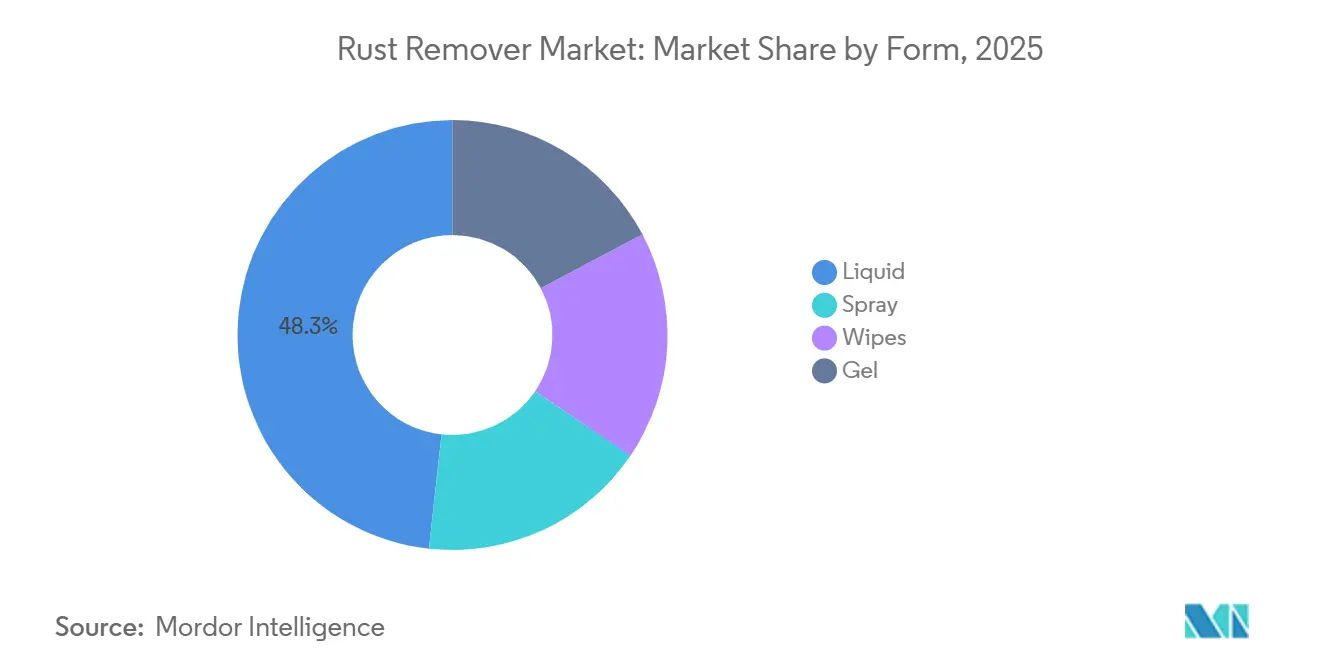

- Par forme, les liquides ont représenté 48,26 % de la valeur 2025 ; les sprays constituent le format à la croissance la plus rapide avec un CAGR de 5,63 % entre 2026 et 2031.

- Par secteur d'utilisation final, les machines industrielles ont dominé avec 30,22 % de la demande 2025, tandis que le segment ménager/grand public connaît la croissance la plus rapide avec un CAGR de 5,91 %.

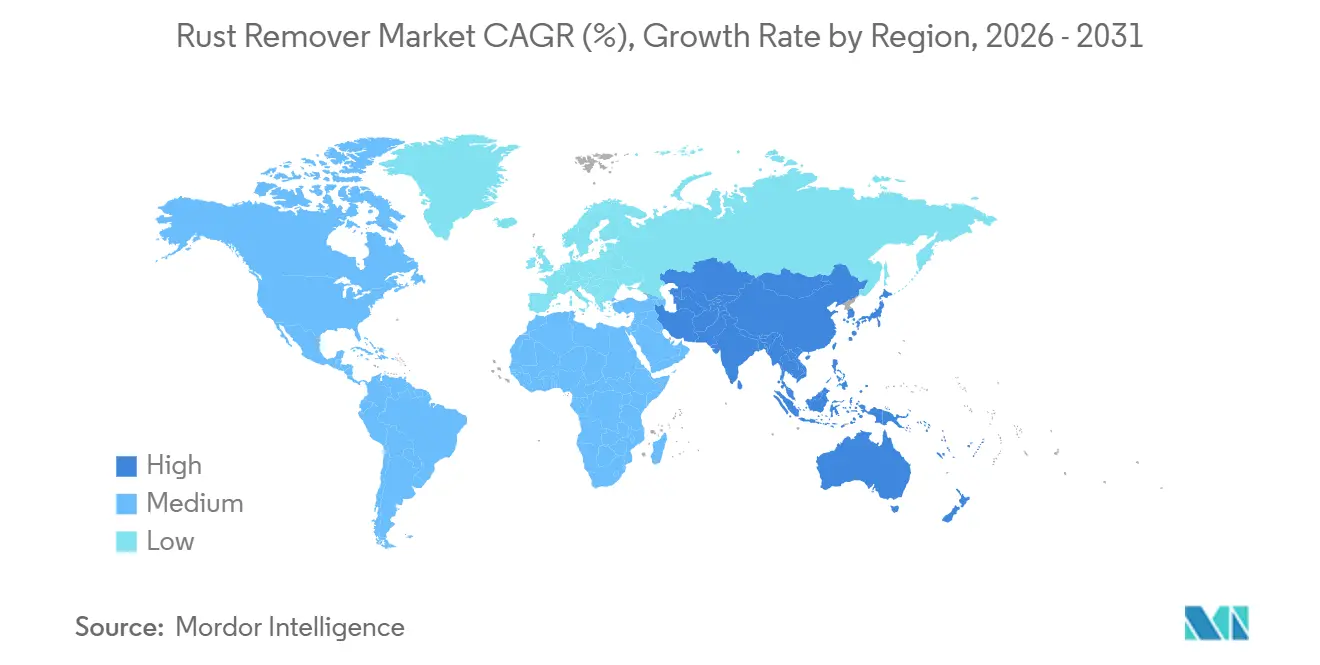

- Par géographie, l'Asie-Pacifique a dominé avec 45,12 % des ventes 2025 et devrait afficher un CAGR de 6,11 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des décapants antirouille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication et de la réhabilitation des infrastructures dans les économies émergentes | +0.80% | Asie-Pacifique (Inde, Vietnam, Indonésie), Amérique latine (Mexique, Brésil) | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des chimies à faible teneur en composés organiques volatils et biosourcées | +0.90% | Mondial, avec une application anticipée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Remise en état des plateformes pétrolières et gazières offshore désaffectées | +0.50% | Mer du Nord, golfe du Mexique, champs offshore d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Demande de prétraitement pour les composants d'électrolyseurs à hydrogène vert | +0.40% | UE, Amérique du Nord, pôles sélectionnés d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption de l'élimination de la rouille en ligne par robots et lasers dans les usines intelligentes | +0.60% | Amérique du Nord, UE, Chine, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication et de la réhabilitation des infrastructures dans les économies émergentes

Les expansions industrielles en Inde, au Vietnam, en Indonésie et au Mexique élargissent le marché des traitements de surface préventifs. En Inde, les projets d'autoroutes, de métros et de ports imposent une protection anticorrosion pour les armatures et les poutres en acier. Cela crée une demande régulière de concentrés liquides compatibles avec les rampes de pulvérisation mobiles sur les chantiers. Les pôles électroniques du Vietnam déploient des barrières en polyurée pour lutter contre l'humidité chargée en sel. Cependant, ils nécessitent toujours un décapage chimique de la rouille lors des arrêts programmés. Cela est crucial, compte tenu des pertes importantes liées à la corrosion qui pèsent sur l'économie de la région. Au Mexique, la tendance à la relocalisation de proximité stimule la demande d'entretien des outillages et des moules. Pendant ce temps, au Brésil, les incitations fiscales en faveur des équipements agricoles produits localement garantissent un bon approvisionnement des ateliers de réparation en produits en gel. Ces gels sont particulièrement avantageux car ils adhèrent aux grandes pièces moulées sans coulures. Ensemble, ces tendances renforcent le marché des décapants antirouille, assurant une croissance en volume même dans un contexte de fléchissement des prix des matières premières.

Pression réglementaire en faveur des chimies à faible teneur en composés organiques volatils et biosourcées

En janvier 2025, l'Agence de protection de l'environnement des États-Unis a introduit une nouvelle réglementation sur les revêtements en aérosol. Cette réglementation limite la réactivité pondérée par produit pour les convertisseurs de rouille et exige que tout composé organique volatil présent au-delà d'un certain seuil soit déclaré par voie électronique. Si un solvant n'est pas répertorié, il encourt automatiquement une pénalité significative, rendant de nombreux vecteurs hydrocarbonés traditionnels peu pratiques. En revanche, les systèmes à base d'acide citrique, dérivés du maïs ou du sucre de manioc, peuvent obtenir une élimination similaire du tartre de laminage. Ces systèmes produisent des émanations minimales et, combinés à la gomme xanthane, créent des gels résistants aux coulures adaptés à une application en une seule couche verticale. Parallèlement, le durcissement des réglementations dans le cadre du règlement européen sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques et des normes du ministère de l'Écologie et de l'Environnement de Chine pousse davantage les fournisseurs mondiaux. Ils se tournent de plus en plus vers des portefeuilles de formules unifiées capables de répondre aux exigences de diverses juridictions. Cette évolution remodèle le paysage concurrentiel : désormais, disposer de rapports analytiques solides, d'un suivi rigoureux des composés organiques volatils et d'un accès à des matières premières biosourcées est tout aussi vital que le prix au litre.

Remise en état des plateformes pétrolières et gazières offshore désaffectées

Dans les années à venir, de nombreuses plateformes en acier situées en mer du Nord et dans le golfe du Mexique devraient être soit démontées, soit reconverties. Les spécifications exigent d'atteindre un niveau élevé de propreté de surface avant les opérations de découpe et de recyclage. Dans les modules de pont confinés, où les réglementations sur la poussière et le bruit limitent le sablage abrasif, les mélanges acides liquides à usage intensif constituent une solution adaptée. Bien que la demande fluctue en fonction des attributions de contrats, le vieillissement de la flotte garantit une activité soutenue sur une longue période. Le secteur de l'éolien offshore ajoute une complexité supplémentaire : lors des cycles d'inspection des monopieux et des pièces de transition, l'utilisation d'agents chélatants à pH neutre est indispensable. Cette méthode prévient la fragilisation par l'hydrogène dans les aciers à haute résistance, soutenant un sous-segment premium qui reste insensible aux fluctuations des prix des matières premières.

Demande de prétraitement pour les composants d'électrolyseurs à hydrogène vert

Pour répondre aux exigences des électrolyseurs à membrane échangeuse de protons, qui fonctionnent dans des conditions fortement acides, Toho Titanium a commencé à fabriquer des feuilles poreuses en titane. Ces feuilles doivent être exemptes d'oxydes avant de subir un placage au platine. De plus, la capacité mondiale des électrolyseurs devrait connaître une croissance significative dans les années à venir[1]Agence internationale de l'énergie, "Perspectives mondiales des électrolyseurs 2024," IEA.ORG. Malgré le faible volume de décapant antirouille chimique appliqué sur le titane, les acheteurs sont prêts à payer un prix premium. Ce premium découle des risques potentiels : des défauts en aval pourraient menacer des investissements considérables. Le marché est principalement dominé par des fluides à pH neutre riches en chélates qui ne laissent pas de résidus ioniques. Cela crée un créneau lucratif, permettant même aux formulateurs de taille intermédiaire, sans intégration en amont dans la pétrochimie, de prospérer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts mécaniques et à base de revêtements | -0.70% | Mondial, avec une pénétration plus élevée en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité géopolitique dans l'approvisionnement en acide phosphorique et citrique | -0.50% | Mondial, avec une exposition aiguë dans les régions dépendantes des importations de Chine et du Maroc | Moyen terme (2-4 ans) |

| Essor des technologies de nettoyage par micro-abrasion et à la neige carbonique | -0.40% | Amérique du Nord, UE et pôles industriels sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substituts mécaniques et à base de revêtements

Les boîtiers de batteries pour véhicules électriques optent de plus en plus pour des revêtements en poudre, qui offrent une application sans composés organiques volatils et génèrent presque aucun déchet. Cette évolution incite les équipementiers à s'éloigner des méthodes traditionnelles de décapage séquentiel de la rouille et de repeinture. Une enquête menée par AkzoNobel auprès de fabricants a révélé qu'une part significative des producteurs de véhicules électriques spécifie désormais des revêtements en poudre, dépassant légèrement le taux d'adoption observé dans le secteur automobile au sens large[2]Gustavo Carvalho, "La fabrication de véhicules électriques élève les standards de protection des batteries," Battery Technology Online, BATTERYTECHONLINE.COM. L'AntiCorr de Plasmatreat, un revêtement de conversion assisté par plasma, applique directement de fines couches de siloxane, contournant entièrement les bains chimiques traditionnels. Avec l'adoption croissante de l'acier galvanisé et de l'aluminium, le stock autrefois dominant de surfaces ferriques nues, au cœur du marché des décapants antirouille, a diminué, érodant le volume de base du marché.

Volatilité géopolitique dans l'approvisionnement en acide phosphorique et citrique

La Chine est un pôle de production d'acide citrique, tandis que le phosphate de roche du Maroc est en tête de l'approvisionnement en acide phosphorique. Des facteurs tels que les tensions commerciales, les restrictions à l'exportation ou des arrêts d'usines imprévus peuvent faire monter les prix au comptant de manière significative en peu de temps, impactant les formulateurs sans contrats à long terme. L'introduction d'alternatives comme l'acide gluconique ou l'acide éthylènediaminetétraacétique nécessite de nouveaux essais d'efficacité et potentiellement de nouveaux dépôts de sécurité dans le cadre de la loi sur le contrôle des substances toxiques ou du règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques, engendrant des coûts et des délais supplémentaires. Bien que la production d'acide citrique par fermentation offre un certain tampon contre les fluctuations des prix du pétrole, une hausse simultanée de la demande d'acide citrique de qualité alimentaire peut placer les acheteurs industriels dans une position délicate, en concurrence pour leur part.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations biosourcées progressent à mesure que les plafonds de composés organiques volatils se resserrent

Les décapants antirouille à base acide ont maintenu une part de 52,12 % du chiffre d'affaires 2025, tandis que les méthodes traditionnelles ancrent les manuels de maintenance hérités et facilitent l'élimination des dépôts importants ; la hausse des coûts de conformité liés aux réglementations environnementales oriente les acheteurs vers les systèmes citriques, fièrement certifiés entièrement biosourcés par le Département de l'agriculture des États-Unis. Les solutions biosourcées devraient se développer à un CAGR de 5,81 % entre 2026 et 2031. Les dépôts de maintenance aéronautique, soucieux de la fragilisation par l'hydrogène, augmentent progressivement leur part du marché des décapants antirouille. Bien que constituant encore un créneau, les chélates à pH neutre obtiennent des contrats à haute marge dans la préservation du patrimoine et l'assemblage électronique, où la nécessité d'une précision sur métal nu compense leur cinétique plus lente.

Sur la période de prévision, le marché des formulations chélatées dans les décapants antirouille devrait croître régulièrement, bien qu'à partir d'une base modeste. Alors que les produits acides continuent de dominer la remise en état des machines lourdes, les coûts visibles liés aux équipements de protection individuelle supplémentaires, à l'extraction des fumées et à la gestion des déchets dangereux deviennent évidents dans les comparaisons d'offres, réduisant les écarts de coût total de possession. Les fournisseurs proposent désormais des kits hybrides, combinant un prélavage acide avec un polissage chélaté, pour équilibrer performance et conformité réglementaire, facilitant la transition du secteur vers une approche ne reposant plus exclusivement sur les acides forts.

Par forme : les sprays captent la prime de commodité dans les circuits de bricolage

Les produits liquides ont représenté 48,26 % de la valeur 2025. Soutenus par les bacs de trempage et les systèmes de circulation dans la reconstruction de composants, le marché des décapants antirouille en spray devrait connaître une croissance significative au cours de la période de prévision, affichant un CAGR de 5,63 % entre 2026 et 2031. Alors que les aérosols prêts à l'emploi et les flacons à gâchette occupent le devant de la scène dans les rayons de l'après-vente automobile, les consommateurs sont prêts à payer un premium pour la précision qu'ils offrent. Que ce soit pour les filets d'écrous de roue, les chaînes de vélo ou les outils de jardin, leur attrait réside dans leur portabilité et leur facilité d'application.

Pour répondre aux normes de réactivité des composés organiques volatils, les fabricants se tournent vers des propulseurs à air comprimé ou à azote. Ils intègrent également des inhibiteurs de rouille éclair, qui prolongent le temps de contact et réduisent la réoxydation immédiate. Les gels sont de plus en plus plébiscités par les chantiers navals et les entrepreneurs en ponts. Leur rhéologie thixotropique minimise les coulures, réduit le temps de préparation des bâches et diminue les déchets chimiques. Les lingettes, enrichies en actifs chélatants, traitent efficacement la légère rouille éclair sur les appareils en inox et les outils, en faisant un succès auprès des propriétaires qui préfèrent une solution sans désordre. En diversifiant leurs gammes de produits, les marques peuvent positionner stratégiquement plusieurs unités de gestion des stocks chez chaque détaillant, renforçant leur présence sur le marché sans éclipser leurs produits liquides phares.

Par secteur d'utilisation final : le segment ménager dépasse les autres grâce à l'essor de la culture du bricolage

Les machines et équipements industriels ont conservé leur position de leader avec 30,22 % de la demande 2025. Les algorithmes de maintenance prédictive planifient désormais les traitements antirouille lors des arrêts programmés. Des systèmes de concentrés liquides évolutifs circulent dans les boucles de liquide de refroidissement des machines à commande numérique par ordinateur, éliminant efficacement la corrosion des copeaux de fonte avant le prochain cycle d'usinage. Cependant, l'essor de l'enthousiasme pour le bricolage, stimulé par les tutoriels des réseaux sociaux, a fait des vagues dans le secteur, tirant les ventes ménagères à un CAGR de 5,91 % entre 2026 et 2031. Les grandes surfaces de bricolage mettent en avant les dissolvants de rouille en spray pour les grils à barbecue, les plateaux de tondeuses à gazon et les cadres de vélos en tête de gondole, les associant souvent à des couches de protection pour stimuler les ventes.

À mesure que le parc automobile mondial continue de s'élargir, le chiffre d'affaires de l'après-vente automobile connaît une augmentation correspondante. Les restaurateurs amateurs préfèrent les produits en gel qui adhèrent aux bas de caisse verticaux sans abîmer la peinture environnante. Dans les environnements marins, les acides et inhibiteurs tolérants aux chlorures sont essentiels pour prévenir la corrosion éclair sur les rambardes en inox et les coques en aluminium. Les sous-traitants aéronautiques, soucieux de la stabilité de l'approvisionnement pour des cycles de vie d'aéronefs s'étendant sur plusieurs décennies, optent pour des fluides chélatants approuvés selon les spécifications militaires. Ainsi, le secteur des décapants antirouille répond à la fois aux marchés grand public à fort volume et aux niches spécialisées, nécessitant des stratégies de mise sur le marché adaptées.

Analyse géographique

L'Asie-Pacifique a représenté 45,12 % du chiffre d'affaires 2025 et devrait afficher un CAGR de 6,11 % entre 2026 et 2031. Les lignes de production automobile chinoises, qui utilisent des phosphates en spray en ligne entre le soudage et l'électrodéposition, consomment des volumes importants quotidiennement. Même un léger glissement vers les bio-acides entraîne une augmentation des volumes. En Inde, les entrepreneurs sur les corridors autoroutiers Bharatmala, qui utilisent de grandes quantités d'armatures par tronçon, spécifient des traitements antirouille conformément aux directives du ministère des Transports routiers. Le Vietnam, confronté à des pertes de corrosion substantielles en proportion de son économie, voit la demande croître dans son secteur maritime pour les gels à pH neutre. Ces gels réduisent le temps de plongée lors de l'entretien des coques. Pendant ce temps, les incitations à l'investissement direct étranger de l'Association des nations de l'Asie du Sud-Est attirent des fournisseurs de composants. En adoptant des liquides à faible teneur en composés organiques volatils, ces fournisseurs se positionnent pour les exportations vers l'Europe, favorisant l'harmonisation des formulations entre les régions.

En Amérique du Nord, le mandat de déclaration électronique de l'Agence de protection de l'environnement fait évoluer les parts de marché vers les acides citriques, gluconiques et autres acides bénins. Les offres de déclassement offshore dans le golfe du Mexique tiennent désormais compte des émissions totales sur le cycle de vie, stimulant la demande de chélates, même à un coût par litre plus élevé. Par ailleurs, une forte culture du bricolage aux États-Unis se traduit par des vidéos de techniques antirouille sur les réseaux sociaux qui se convertissent en ventes actives en détail le week-end.

L'Europe, malgré sa maturité, reste axée sur les indicateurs d'économie circulaire. Une étude du Journal of Coatings Technology and Research a souligné que les dépenses liées à la santé, à la sécurité et à l'accès environnemental dominent les dépenses de projet. Cette tendance pousse les propriétaires d'actifs vers des revêtements durables et à faible entretien qui réduisent la fréquence des interventions. Les fournisseurs qui proposent le décapage de la rouille associé à l'inhibition de la rouille éclair obtiennent un avantage concurrentiel, économisant un cycle d'échafaudage supplémentaire — un avantage considérable dans les appels d'offres de l'Union européenne.

Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des parts de marché plus modestes, ils présentent des zones de croissance rapide. Au Brésil, les moissonneuses de soja font face aux défis posés par la poussière d'engrais corrosive. Pendant ce temps, en Arabie saoudite, les usines de dessalement gèrent des canalisations en inox à haute salinité. Bien que les risques politiques et les fluctuations monétaires compliquent les prévisions, l'émergence d'usines de mélange localisées offre une solution. Ces usines réduisent les droits de douane à l'importation et les délais, accordant aux acteurs agiles des avantages progressifs.

Paysage concurrentiel

Le marché des décapants antirouille est modérément fragmenté. La cellule robotique CleanTech de Laser Photonics fonctionne efficacement sans consommables. Pendant ce temps, la technologie plasma AntiCorr de Plasmatreat applique des barrières en nano-verre directement sur les boîtiers de batteries de véhicules électriques, remplaçant efficacement les bains de cire traditionnels. En réponse, les formulateurs chimiques positionnent stratégiquement leurs liquides et gels comme des solutions adaptables, flexibles et rentables, adaptées à diverses géométries et réparations sur site. Les certifications des secteurs maritime et aéronautique, telles que celles délivrées par l'Organisation internationale de normalisation ou les spécifications détaillées militaires, offrent des avantages significatifs ; une fois que les fournisseurs obtiennent ces qualifications, ils peuvent anticiper une visibilité à long terme sur les réapprovisionnements.

Leaders du secteur des décapants antirouille

WD-40

3M

Henkel AG & Co. KGaA

CRC Industries

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le ministre japonais de l'Environnement a récompensé AISIN et Kao Corporation pour leur décapant antirouille écologique. Cette innovation, qui a réduit les émissions de CO₂ de 73 %, a révolutionné le décapage de la rouille dans le secteur automobile. Elle stimule la demande continue de solutions durables, réduit les coûts et établit de nouvelles normes mondiales en matière de pratiques écologiques.

- Mars 2024 : ProXL, une filiale de Capella Solutions Group, a lancé un décapant antirouille révolutionnaire à base d'eau pour la réparation automobile. Cette solution écologique élimine la corrosion sans démonter les panneaux, réduisant l'impact environnemental et améliorant l'efficacité des carrosseries. En remodelant les pratiques de décapage de la rouille, l'innovation de ProXL a stimulé la demande d'alternatives durables, remis en question les méthodes traditionnelles et transformé la dynamique concurrentielle sur le marché de la réparation automobile.

Périmètre du rapport mondial sur le marché des décapants antirouille

Le décapage de la rouille est le processus d'élimination de l'oxyde de fer qui se forme lorsque le métal réagit avec l'humidité et l'oxygène. Il implique des méthodes mécaniques comme le ponçage ou le brossage, et des traitements chimiques tels que les convertisseurs de rouille ou les solutions acides qui dissolvent la corrosion. Un décapage efficace de la rouille restaure la surface du métal, prévient toute détérioration ultérieure et la prépare à recevoir des revêtements protecteurs pour améliorer la durabilité et la longévité.

Le marché du décapage de la rouille est segmenté par type, forme, secteur d'utilisation final et géographie. Par type, le marché est segmenté en décapants antirouille à base acide, décapants antirouille à pH neutre/chélate et décapants antirouille biosourcés. Par forme, le marché est segmenté en liquide, gel, spray et lingettes. Par secteur d'utilisation final, le marché est segmenté en automobile, construction, marine, machines et équipements industriels, ménager/grand public, aéronautique, pétrole et gaz, et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le marché des décapants antirouille dans 16 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Décapants antirouille à base acide |

| Décapants antirouille à pH neutre/chélate |

| Décapants antirouille biosourcés |

| Liquide |

| Gel |

| Spray |

| Lingettes |

| Automobile |

| Construction |

| Marine |

| Machines et équipements industriels |

| Ménager/Grand public |

| Aéronautique |

| Pétrole et gaz |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Décapants antirouille à base acide | |

| Décapants antirouille à pH neutre/chélate | ||

| Décapants antirouille biosourcés | ||

| Par forme | Liquide | |

| Gel | ||

| Spray | ||

| Lingettes | ||

| Par secteur d'utilisation final | Automobile | |

| Construction | ||

| Marine | ||

| Machines et équipements industriels | ||

| Ménager/Grand public | ||

| Aéronautique | ||

| Pétrole et gaz | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des décapants antirouille ?

Le marché des décapants antirouille s'élève à 654,56 millions USD et devrait atteindre 848,62 millions USD d'ici 2031, avec un CAGR de 5,33 % de 2026 à 2031.

Quel axe stratégique différencie les principaux fournisseurs ?

La différenciation par le contenu biosourcé certifié USDA, les formulations multifonctionnelles et la conformité anticipée aux mandats de déclaration des composés organiques volatils garantit les marges et l'accès au marché.

Pourquoi les sprays surpassent-ils les autres formes en termes de croissance ?

Les aérosols prêts à l'emploi et les flacons à gâchette conviennent aux applications de bricolage, générant un CAGR de 5,63 % dans les revenus des sprays.

Comment les technologies non chimiques affectent-elles la demande ?

L'ablation laser et le nettoyage à la neige carbonique remplacent les décapants chimiques dans les environnements à haute précision ou sensibles à l'environnement, freinant légèrement la croissance du marché.

Dernière mise à jour de la page le: