Taille et Part du Marché du Plomb Recyclé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

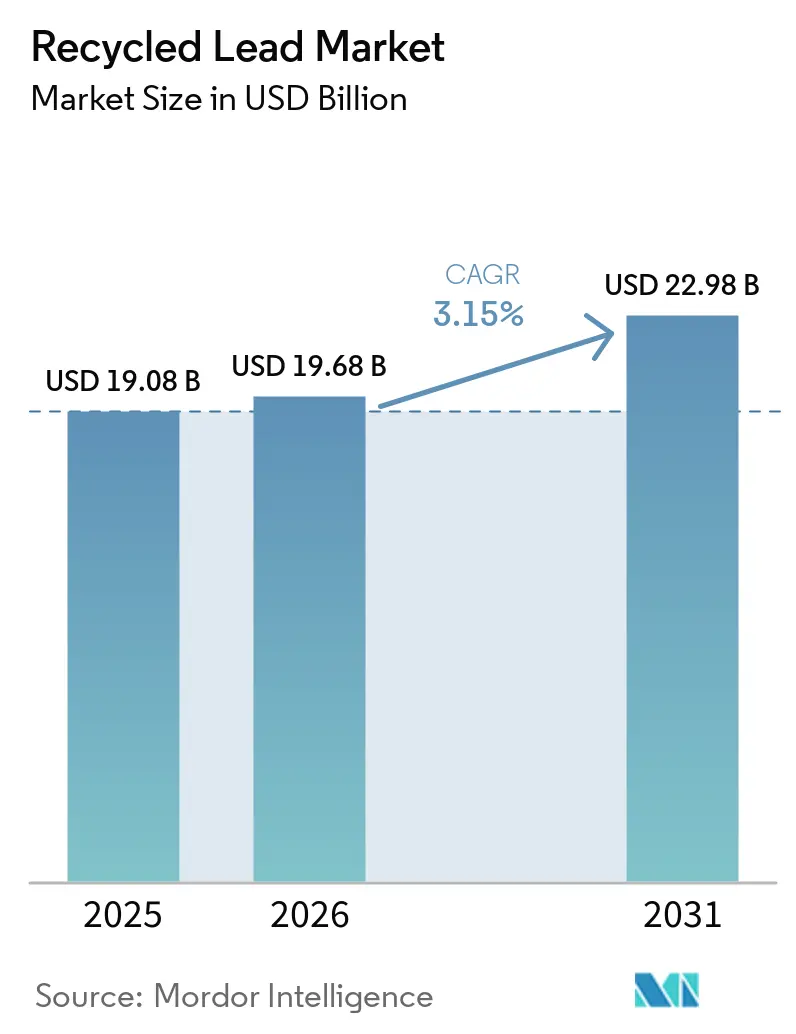

| Taille du Marché (2026) | 19.68 Milliards de dollars |

| Taille du Marché (2031) | 22.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Plomb Recyclé par Mordor Intelligence

La taille du Marché du Plomb Recyclé est projetée à 19,08 milliards USD en 2025, 19,68 milliards USD en 2026, et devrait atteindre 22,98 milliards USD d'ici 2031, avec un TCAC de 3,15 % de 2026 à 2031. La demande provient des systèmes de secours des tours de télécommunication, des onduleurs de centres de données et des flottes de micro-mobilité émergentes, bien que la durée de vie plus longue des batteries et l'adoption des véhicules électriques limitent partiellement la croissance des volumes. Les fabricants de batteries concluent de plus en plus des accords d'approvisionnement à long terme avec des recycleurs certifiés pour satisfaire aux exigences plus strictes en matière de contenu recyclé, ce qui contribue à stabiliser les prix des matières premières sur le marché du plomb recyclé. Les avancées technologiques modifient les structures de coûts : les procédés hydrométallurgiques réduisent les émissions de dioxyde de soufre et la consommation d'énergie, permettant aux grands fondeurs de se préparer au Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne prévu pour 2026. Les transformateurs informels font face à des défis réglementaires et à des contraintes de crédit, entraînant une consolidation du secteur et renforçant les avantages en termes de coûts des acteurs intégrés verticalement sur le marché du plomb recyclé.

Principaux Enseignements du Rapport

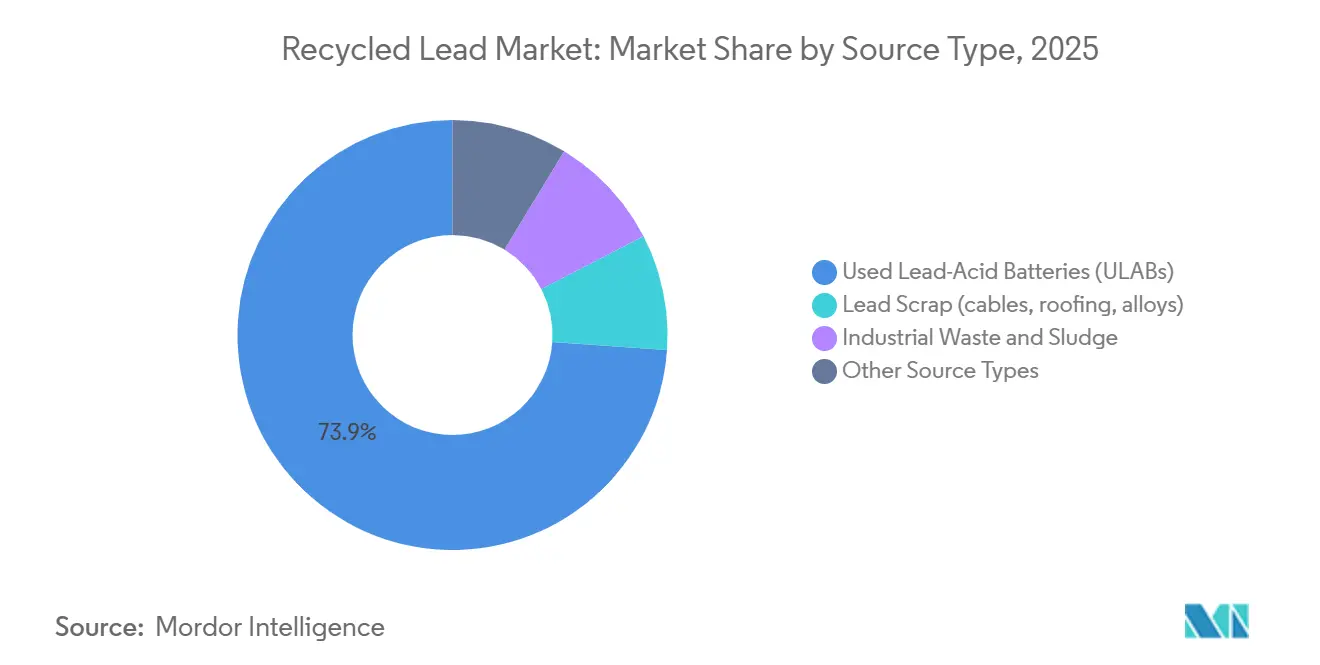

- Par type de source, les batteries au plomb-acide usagées (BPAU) ont représenté 73,89 % de la part du marché du plomb recyclé en 2025, tandis que les déchets industriels et les boues devraient progresser à un TCAC de 3,58 % jusqu'en 2031.

- Par méthode de recyclage, la pyrométallurgie a détenu 63,02 % de la part du marché du plomb recyclé en 2025, tandis que l'hydrométallurgie progresse à un TCAC de 3,64 % jusqu'en 2031.

- Par forme, les lingots de plomb recyclé ont représenté 40,23 % de la part du marché du plomb recyclé en 2025, tandis que l'oxyde de plomb secondaire devrait croître à un TCAC de 4,09 % jusqu'en 2031.

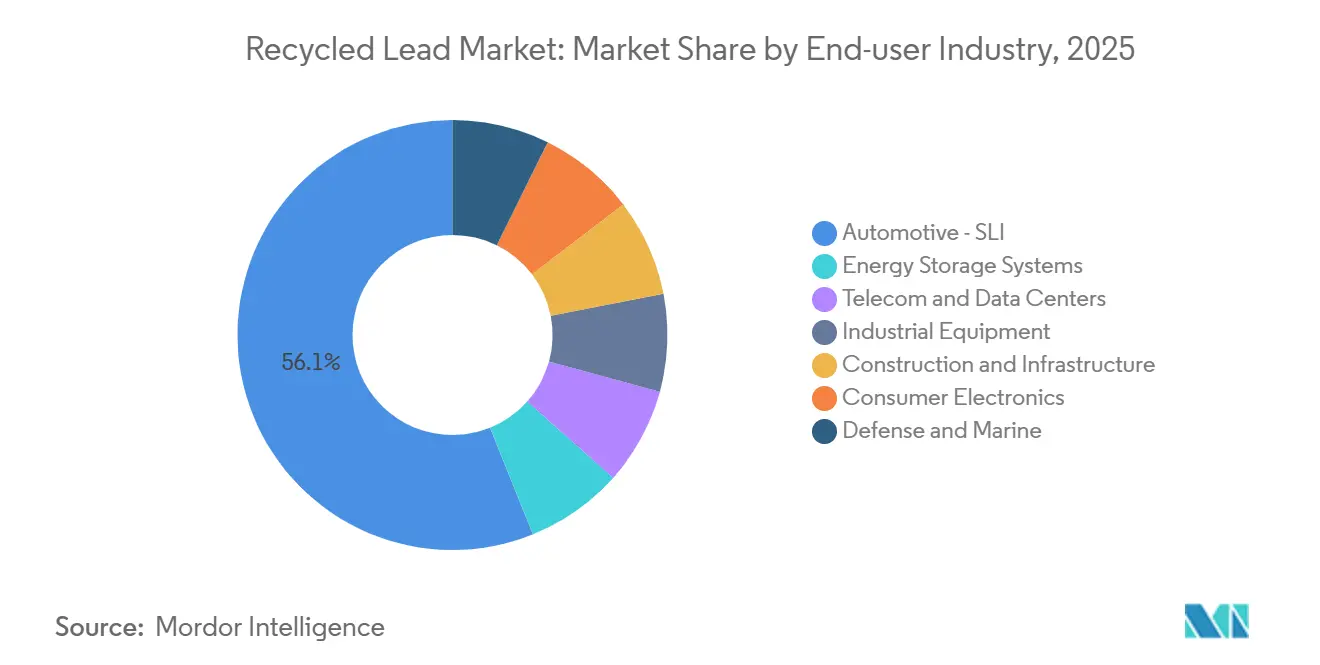

- Par secteur d'utilisation finale, l'automobile – SLI (démarrage, éclairage et allumage) a dominé avec 56,11 % de la part du marché du plomb recyclé en 2025, tandis que les systèmes de stockage d'énergie progressent à un TCAC de 4,02 % jusqu'en 2031.

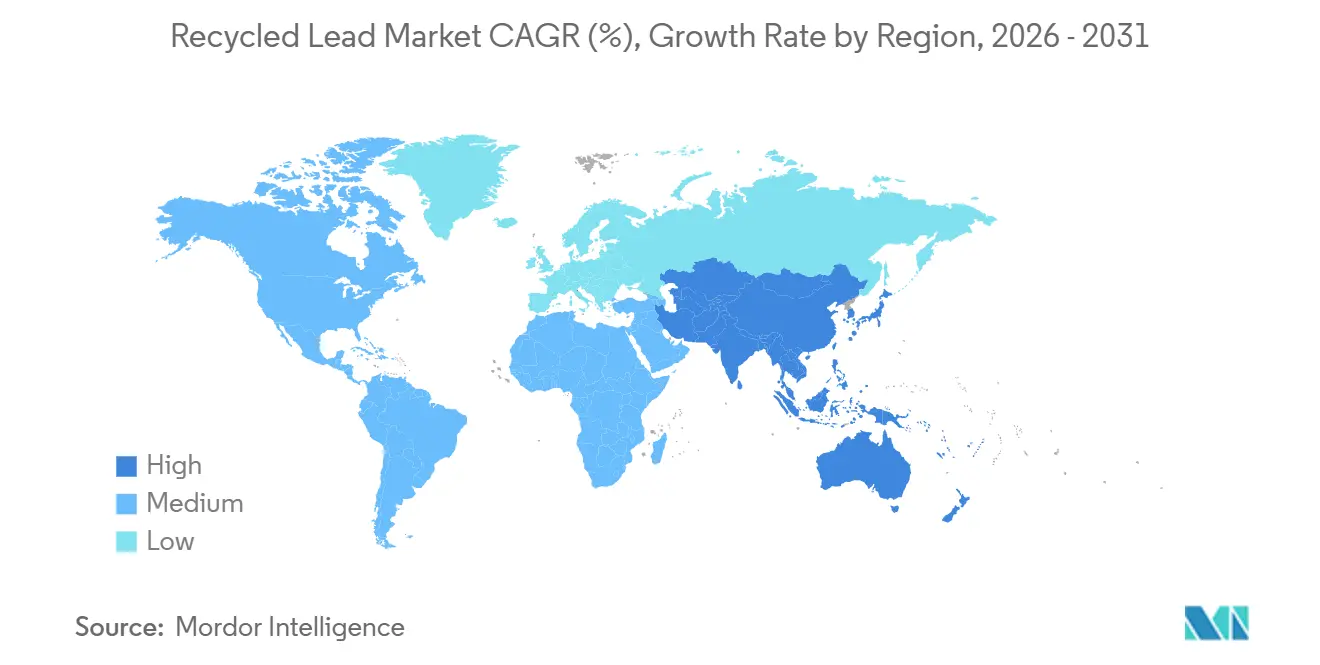

- Par géographie, l'Asie-Pacifique a représenté 45,33 % de la part du marché du plomb recyclé en 2025 et devrait croître à un TCAC de 3,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Plomb Recyclé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de pratiques durables et d'économie circulaire | +0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption des politiques | Moyen terme (2 à 4 ans) |

| Utilisation croissante des batteries au plomb-acide dans le stockage automobile et stationnaire | +1.1% | Cœur APAC (Inde, ASEAN), extension vers MEA | Court terme (≤ 2 ans) |

| Réglementations EHS strictes imposant la récupération du plomb | +0.6% | UE, Amérique du Nord, Chine (villes de premier rang) | Long terme (≥ 4 ans) |

| Avantage de coût du plomb secondaire par rapport au plomb primaire | +0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Montée en puissance de la demande de batteries VRLA sur les marchés émergents de la micro-mobilité | +0.5% | Inde, Asie du Sud-Est, certains centres urbains africains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Pratiques Durables et d'Économie Circulaire

Les réglementations relatives à l'économie circulaire transforment les stratégies d'approvisionnement des constructeurs automobiles et des acheteurs de batteries industrielles. L'Union Européenne impose aux fabricants d'atteindre une efficacité de collecte de 75 % d'ici 2025 et une récupération du plomb de 90 % d'ici 2027, encourageant les équipementiers à établir des accords d'approvisionnement à long terme avec des recycleurs certifiés. Aux États-Unis, les limites NESHAP pour les fonderies secondaires augmentent les coûts de conformité mais améliorent la qualité de l'air à proximité des installations urbaines. Les grandes entreprises intégrées adoptent des technologies avancées telles que les épurateurs et les précipitateurs électrostatiques, que les petits opérateurs ne peuvent pas se permettre, ce qui favorise la consolidation sur le marché du plomb recyclé. Les fabricants de batteries considèrent le plomb recyclé comme une protection contre les perturbations de l'approvisionnement en mines primaires, notamment après que l'Indonésie et l'Australie ont restreint les exportations de minerai de plomb en 2024. En conséquence, le marché du plomb recyclé acquiert une importance stratégique au sein de la chaîne de valeur des batteries au sens large.

Utilisation Croissante des Batteries au Plomb-Acide dans le Stockage Automobile et Stationnaire

La production mondiale de véhicules a dépassé 85 millions d'unités en 2024, chaque véhicule à combustion interne nécessitant une batterie SLI, maintenant ainsi une demande de base pour le marché du plomb recyclé. Même les véhicules électriques à batterie utilisent des blocs auxiliaires de 12 volts pour les systèmes de sécurité, garantissant la pertinence continue du plomb recyclé. Les tours de télécommunication en Inde et en Afrique dépassent désormais 600 000 unités et s'appuient sur des batteries VRLA pour faire face à des conditions de réseau peu fiables, élargissant ainsi le flux de ferraille[1]Département des Télécommunications de l'Inde, "État des Infrastructures de Télécommunication 2025," dot.gov.in. Les opérateurs de centres de données ont signalé une augmentation de 15 % des expéditions de batteries d'alimentation de secours en 2025, soulignant la croissance du stockage stationnaire. Les recycleurs bénéficient de la ferraille VRLA, qui fournit de l'oxyde de plomb de haute pureté avec une prime de prix de 5 % à 8 %, améliorant les marges sur le marché du plomb recyclé.

Réglementations EHS Strictes Imposant la Récupération du Plomb

Les accords internationaux s'alignent vers des exigences de mise en décharge zéro pour les batteries au plomb-acide. La Convention de Bâle restreint l'expédition de déchets dangereux vers des installations qui ne respectent pas les directives techniques, obligeant de nombreux pays à traiter les BPAU sur leur territoire. Le cadre de licences 2024 de la Chine exige un traitement de l'eau en circuit fermé et une surveillance des émissions en temps réel, poussant les recycleurs informels hors des villes de premier rang. L'Union Européenne prévoit d'abaisser les limites de plombémie des travailleurs à 15 µg/100 ml d'ici 2029, nécessitant des améliorations des systèmes de ventilation et des programmes médicaux. Les coûts de conformité, allant de 2 millions à 5 millions USD par site, renforcent la position concurrentielle des acteurs établis. Des pénuries de ferraille à court terme pourraient survenir à mesure que les petites usines se retirent, ce qui pourrait faire monter les prix des matières premières sur le marché du plomb recyclé.

Avantage de Coût du Plomb Secondaire par Rapport au Plomb Primaire

Les coûts de production du plomb secondaire varient de 1 200 à 1 500 USD par tonne métrique, contre 1 800 à 2 200 USD pour le plomb primaire affiné à partir de minerai, les batteries usagées au plomb-acide (ULAB) arrivant pré-concentrées. Le recyclage pyrométallurgique réduit la consommation d'énergie d'environ 35 % par rapport à la fusion primaire, améliorant les marges durant les périodes de stabilité des prix. Cependant, une baisse de 10 % des prix du London Metal Exchange a réduit les marges des fonderies de 18 % à la mi-2025, soulignant les risques liés à la volatilité des prix. Les grandes entreprises atténuent ces risques par la couverture ou la diversification géographique, tandis que les recycleurs de plus petite taille réduisent leurs activités, entraînant des acquisitions qui élargissent le niveau intégré du marché du plomb recyclé. Ces gains d'efficacité se traduisent par des coûts d'exploitation inférieurs de 30 à 50 % à ceux de la fusion conventionnelle, selon les tarifs régionaux de l'électricité. Les données de l'Institut géologique des États-Unis montrent que le plomb secondaire représentait près de 72 % de la consommation intérieure de plomb affiné en 2024, soulignant la préférence économique pour le métal recyclé.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques environnementaux et sanitaires dans les clusters de recyclage informels | -0.5% | Asie du Sud, Afrique subsaharienne, certaines régions d'Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des prix du plomb comprimant les marges des fondeurs | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Réduction de la disponibilité de la ferraille due à la durée de vie plus longue des batteries | -0.2% | Amérique du Nord, Europe, marchés APAC développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques Environnementaux et Sanitaires dans les Clusters de Recyclage Informels

Les travailleurs des installations de recyclage non réglementées dans des pays comme l'Inde et le Nigéria enregistrent souvent des niveaux de plombémie dépassant 40 µg/dL, bien au-dessus de la directive de l'Organisation Mondiale de la Santé de 5 µg/dL. Les effluents de ces installations contaminent les canaux d'irrigation, suscitant des préoccupations communautaires et entraînant parfois des fermetures d'usines. Bien que la Convention de Bâle prescrive des fours fermés et la stabilisation des scories, des lacunes dans l'application persistent, permettant une sous-cotation des prix qui réduit les marges des opérateurs conformes. Les fabricants de batteries auditent de plus en plus leurs chaînes d'approvisionnement pour éviter les risques de réputation. La mise à niveau des installations informelles aux normes ISO 14001 coûterait entre 0,5 et 1 million USD par site, une charge financière que de nombreux opérateurs ne peuvent pas supporter, réduisant temporairement les flux de ferraille vers le marché formel du plomb recyclé.

Volatilité des Prix du Plomb Comprimant les Marges des Fondeurs

Entre 2024 et 2025, les prix du plomb sur le London Metal Exchange ont fluctué entre 1 950 et 2 450 USD par tonne, sous l'effet des cycles de stocks chinois. Les fondeurs, qui achètent des BPAU dans le cadre de contrats d'approvisionnement de 30 à 60 jours, subissent des pertes de revenus lorsque les prix au comptant baissent pendant le traitement. Une baisse de 10 % des prix peut éliminer plus de la moitié de la marge brute pour les recycleurs non couverts. Les entreprises intégrées comme ECOBAT et Glencore profitent des creux de prix pour acquérir des concurrents en difficulté, consolidant davantage le marché du plomb recyclé. Cependant, la volatilité des prix décourage les nouveaux entrants, car elle complique la modélisation des flux de trésorerie et la planification des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Batteries au Plomb-Acide Usagées (BPAU) Dominent, les Déchets Industriels et les Boues Progressent

Les batteries au plomb-acide usagées (BPAU) ont contribué à hauteur de 73,89 % de la part du marché du plomb recyclé en 2025, soulignant le rôle essentiel des unités SLI et VRLA en fin de vie dans la garantie de la disponibilité des matières premières. Les déchets industriels et les boues constituent le type de source à la croissance la plus rapide, avec un TCAC de 3,58 % projeté jusqu'en 2031, porté par des réglementations plus strictes sur l'élimination des résidus électroniques et de formage des métaux. L'expansion vers les boues et les ferrailles d'usine aide les transformateurs à stabiliser leurs revenus face aux fluctuations des apports de BPAU, une stratégie déjà utilisée par les grandes entreprises.

Les déchets industriels nécessitent des procédés tels que la neutralisation des sulfates et l'élimination des carbonates, mais leur teneur en oxyde de haute pureté est attrayante pour les fabricants de pâte de batterie qui privilégient la cohérence. Le système AquaRefining d'Aqua Metals, qui fonctionne à température ambiante, est conçu pour les BPAU et élimine le besoin de hauts-fourneaux, réduisant les coûts d'investissement d'environ 30 % pour les installations en construction neuve. Les transformateurs adoptant des stratégies de matières premières mixtes gagnent en flexibilité, soutenant la stabilité à long terme du marché du plomb recyclé.

Par Méthode de Recyclage : La Méthode Pyrométallurgique Domine, la Méthode Hydrométallurgique Gagne en Dynamisme

La méthode pyrométallurgique a représenté 63,02 % de la production de plomb recyclé en 2025, les hauts-fourneaux d'une capacité allant de 50 000 à 100 000 tonnes par an réalisant d'importantes économies d'échelle. La méthode hydrométallurgique devrait croître à un TCAC de 3,64 % jusqu'en 2031, bénéficiant d'une consommation d'énergie inférieure de 40 % à 50 % et de l'élimination des émissions de dioxyde de soufre.

Le Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne, en vigueur à partir de 2026, imposera des droits d'importation sur les métaux à forte intensité carbone, encourageant les entreprises à équiper leurs fours d'épurateurs ou à investir dans des réacteurs à basse température. Les unités électrochimiques modulaires d'ACE Green Recycling, dont le prix est inférieur à 1 million USD, sont conçues pour les petits opérateurs dans des régions comme l'Afrique et l'Inde, accélérant potentiellement l'adoption technologique. Une bifurcation technologique est anticipée : les usines à fort volume continueront d'affiner les émissions pyrométallurgiques, tandis que les nouveaux entrants adopteront probablement des méthodes hydrométallurgiques conformes aux critères de financement ESG, renforçant la diversité concurrentielle sur le marché du plomb recyclé.

Par Forme : Les Lingots de Plomb Recyclé Ancrent les Revenus, l'Oxyde de Plomb Secondaire Gagne du Terrain

Les lingots de plomb recyclé ont représenté 40,23 % des ventes en 2025, portés par la demande des fabricants de grilles automobiles pour des intrants en alliage standardisés. L'oxyde de plomb secondaire devrait croître à un TCAC de 4,09 % jusqu'en 2031, soutenu par la demande des applications de télécommunication, de centres de données et de réseau nécessitant des matériaux de pâte de haute pureté, offrant une prime de marge.

Des fabricants tels que Clarios et EnerSys s'intègrent en amont dans le broyage d'oxyde pour garantir la qualité et la traçabilité. Les fondeurs indépendants souhaitant maintenir leur part de marché doivent certifier des systèmes de qualité ISO 9001 et investir dans des lignes d'oxydation par broyeur à boulets. Les alliages spéciaux pour des applications telles que le blindage contre les rayonnements et les munitions restent de niche mais commandent des primes de prix de 8 % à 12 %, offrant une diversification des bénéfices lorsque les marges sur les lingots se resserrent. Les exigences croissantes en matière de pureté, motivées par les audits des équipementiers de batteries dans le cadre des règles sur les minéraux de conflit, favorisent les transformateurs dotés de solides cadres de gouvernance sur le marché du plomb recyclé.

Par Secteur d'Utilisation Finale : L'Automobile – SLI Arrive à Maturité, les Systèmes de Stockage d'Énergie s'Accélèrent

Le secteur automobile SLI (démarrage, éclairage et allumage) a contribué à hauteur de 56,11 % du chiffre d'affaires en 2025, soutenu par un parc mondial de véhicules dépassant 1,4 milliard d'unités. Les batteries inondées améliorées utilisées dans les véhicules hybrides contiennent jusqu'à 20 % de plomb supplémentaire, maintenant le tonnage malgré l'essor des véhicules électriques à batterie (VEB). Les systèmes de stockage d'énergie constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 4,02 % jusqu'en 2031, porté par la construction de centres de données et les besoins en stockage d'énergie renouvelable.

Les équipements industriels, notamment les chariots élévateurs et les locomotives minières, apportent une contribution stable mais à croissance lente, les longues durées de vie des actifs garantissant une disponibilité prévisible de la ferraille. Les segments de la défense et du secteur maritime exigent une documentation rigoureuse de la chaîne de traçabilité, permettant une tarification premium pour l'oxyde certifié. Les recycleurs qui équilibrent la ferraille SLI à fort volume avec des matières premières croissantes pour le stockage d'énergie peuvent diversifier leurs revenus et réduire leur exposition à la cyclicité du marché automobile. Les véhicules de soutien au sol portuaire restent des sources de demande fiables, ce qui renforce davantage la résilience du marché du plomb recyclé. À l'inverse, les utilisations du plomb extrudé en feuilles dans la construction et les infrastructures se réduisent à mesure que les codes du bâtiment restreignent la teneur en métaux lourds, bien que le blindage médical contre les rayonnements et le gainage de câbles sous-marins justifient encore des alliages spéciaux.

Analyse Géographique

L'Asie-Pacifique a dominé le marché du plomb recyclé avec une part de 45,33 % en 2025 et devrait croître à un TCAC de 3,97 % jusqu'en 2031. La Chine a renforcé ses contrôles des émissions en 2024, poussant les fondeurs informels vers la consolidation et favorisant les opérateurs agréés capables de financer des épurateurs et une surveillance en temps réel. L'écosystème des rickshaws électriques en Inde fournit une ferraille VRLA prévisible aux recycleurs tels que Gravita India, tandis que les économies de l'ASEAN offrent des avantages fiscaux pour les nouvelles capacités hydrométallurgiques. Le Japon et la Corée du Sud visent la neutralité carbone d'ici 2050, stimulant des usines pilotes qui testent des réacteurs à faible émission de carbone et soutenant la diffusion technologique régionale sur le marché du plomb recyclé.

En Amérique du Nord, l'efficacité de collecte dépasse déjà 99 %, limitant la croissance incrémentale des volumes. Les révisions de la Règle sur le Plomb et le Cuivre aux États-Unis en 2024 ont contraint les installations à des rénovations qui augmentent les coûts fixes mais améliorent la qualité de l'air dans les communautés[2]Agence de Protection de l'Environnement des États-Unis, "Révisions de la Règle sur le Plomb et le Cuivre 2024," epa.gov. Le Canada et le Mexique intègrent des flux de ferraille transfrontaliers pour optimiser l'utilisation des fondeurs, et plusieurs acteurs américains se tournent vers l'oxyde premium pour le stockage stationnaire répondant aux règles d'approvisionnement ESG des centres de données. Le marché du plomb recyclé équilibre ainsi une infrastructure de collecte mature avec des opportunités d'évolution du mix produit.

La demande européenne est façonnée par le Règlement de l'UE sur les Batteries qui intègre des seuils de contenu recyclé dans les voies d'approbation des produits. L'Allemagne, la France et l'Italie accueillent des clusters intégrés verticalement où ECOBAT et Campine co-localisent la collecte et la fusion, assurant des économies de densité. Les restrictions à l'exportation de la Russie déplacent la demande vers les recycleurs nationaux et nord-africains, diversifiant l'approvisionnement.

L'Amérique du Sud, le Moyen-Orient et l'Afrique combinés représentaient une part plus faible en 2025. Le parc de 40 millions de véhicules au Brésil fournit des volumes importants de BPAU, mais les dépôts informels persistent en dehors des grandes métropoles. L'expansion des centres de données aux Émirats Arabes Unis et en Arabie Saoudite stimule les importations de batteries VRLA qui se transformeront en ferraille plus tard dans cette décennie, ajoutant un vecteur de croissance régional au marché du plomb recyclé.

Paysage Concurrentiel

Le marché du plomb recyclé est modérément concentré, les cinq plus grandes entreprises étant Glencore, ECOBAT, Clarios, Gravita India et Exide Industries. L'intégration verticale domine la stratégie. Glencore associe l'exploitation minière primaire et la fusion secondaire, mélangeant concentrés et ferraille pour optimiser le débit des fours. ECOBAT exploite des réseaux de collecte propriétaires en Europe et en Amérique du Nord, réduisant les coûts logistiques entrants que les concurrents plus petits ne peuvent pas reproduire.

Les innovateurs technologiques défient les acteurs établis. Aqua Metals détient plusieurs brevets américains sur des modules AquaRefining à température ambiante qui éliminent les hauts-fourneaux, réduisant les dépenses d'investissement tout en augmentant la pureté du métal. ACE Green Recycling propose des unités électrochimiques de la taille d'un conteneur destinées aux petits opérateurs en Afrique et en Inde, encourageant la croissance des capacités distribuées là où l'alimentation électrique du réseau est peu fiable. Les acteurs établis répliquent en investissant dans la capture du carbone et les brûleurs à faible émission d'oxydes d'azote pour répondre aux futurs seuils réglementaires.

L'arbitrage géographique intensifie la concurrence. Les recycleurs indiens et indonésiens exportent du métal raffiné vers des marchés à coûts élevés, bien que les réglementations de la Convention de Bâle et les droits d'importation contraignent les volumes. La volatilité des prix du plomb comprime les marges, incitant les grandes entreprises à se couvrir et les plus petites à chercher des rachats, un cycle qui resserre progressivement le contrôle des capacités sur le marché du plomb recyclé.

Leaders du Secteur du Plomb Recyclé

Clarios

ECOBAT

EXIDE INDUSTRIES LTD.

Glencore

Gravita India Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : La Commission Européenne a approuvé sans conditions l'acquisition par Clarios de trois usines de recyclage du plomb auprès d'ECOBAT. L'acquisition comprenait trois fonderies secondaires de recyclage du plomb situées en Allemagne (Braubach et Freiberg) et en Autriche (Arnoldstein).

- Juin 2025 : Recyclekaro, une entreprise indienne de recyclage de batteries lithium-ion, a lancé une plateforme directe aux consommateurs nommée ReLoop pour simplifier le processus de recyclage des déchets électroniques. Cette initiative a contribué au marché du recyclage du plomb en favorisant la récupération et la réutilisation efficaces des matériaux issus des batteries mises au rebut.

Périmètre du Rapport sur le Marché Mondial du Plomb Recyclé

Le plomb recyclé est un métal hautement durable, avec plus de 99 % des batteries au plomb-acide étant recyclées, principalement en raison de sa valeur économique. Le processus de recyclage implique le démontage des anciennes batteries, la fusion des plaques de plomb et leur raffinage en nouveaux lingots de qualité batterie. Cette méthode réduit les émissions de carbone de 72 % et consomme 75 % moins d'énergie par rapport à l'exploitation minière, répondant à près de la moitié de la demande mondiale de plomb.

Le Marché du Plomb Recyclé est segmenté par type de source, méthode de recyclage, forme, secteur d'utilisation finale et géographie. Par type de source, le marché est segmenté en batteries au plomb-acide usagées (BPAU), ferraille de plomb (câbles, toitures, alliages), déchets industriels et boues, et autres types de sources. Par méthode de recyclage, le marché est segmenté en pyrométallurgique, hydrométallurgique, électrochimique et autres méthodes de recyclage. Par forme, le marché est segmenté en lingots de plomb recyclé, alliages de plomb recyclé, oxyde de plomb secondaire et autres formes. Par secteur d'utilisation finale, le marché est segmenté en automobile – SLI (démarrage, éclairage et allumage), systèmes de stockage d'énergie, télécommunications et centres de données, équipements industriels, construction et infrastructure, électronique grand public, et défense et secteur maritime. Le rapport couvre également la taille du marché et les prévisions pour le plomb recyclé dans 17 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Batteries au Plomb-Acide Usagées (BPAU) |

| Ferraille de Plomb (câbles, toitures, alliages) |

| Déchets Industriels et Boues |

| Autres Types de Sources |

| Pyrométallurgique |

| Hydrométallurgique |

| Électrochimique |

| Autres Méthodes de Recyclage |

| Lingots de Plomb Recyclé |

| Alliages de Plomb Recyclé |

| Oxyde de Plomb Secondaire |

| Autres Formes |

| Automobile – SLI (Démarrage, Éclairage et Allumage) |

| Systèmes de Stockage d'Énergie |

| Télécommunications et Centres de Données |

| Équipements Industriels |

| Construction et Infrastructure |

| Électronique Grand Public |

| Défense et Secteur Maritime |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Source | Batteries au Plomb-Acide Usagées (BPAU) | |

| Ferraille de Plomb (câbles, toitures, alliages) | ||

| Déchets Industriels et Boues | ||

| Autres Types de Sources | ||

| Par Méthode de Recyclage | Pyrométallurgique | |

| Hydrométallurgique | ||

| Électrochimique | ||

| Autres Méthodes de Recyclage | ||

| Par Forme | Lingots de Plomb Recyclé | |

| Alliages de Plomb Recyclé | ||

| Oxyde de Plomb Secondaire | ||

| Autres Formes | ||

| Par Secteur d'Utilisation Finale | Automobile – SLI (Démarrage, Éclairage et Allumage) | |

| Systèmes de Stockage d'Énergie | ||

| Télécommunications et Centres de Données | ||

| Équipements Industriels | ||

| Construction et Infrastructure | ||

| Électronique Grand Public | ||

| Défense et Secteur Maritime | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du plomb recyclé ?

Le marché du plomb recyclé s'élève à 19,68 milliards USD en 2026 et devrait atteindre 22,98 milliards USD d'ici 2031.

Quel type de source a dominé les revenus en 2025 ?

Les batteries au plomb-acide usagées (BPAU) ont contribué à hauteur de 73,89 % des revenus en 2025.

Pourquoi la méthode hydrométallurgique connaît-elle la croissance la plus rapide jusqu'en 2031 ?

La méthode hydrométallurgique progresse à un TCAC de 3,64 % jusqu'en 2031, les usines démontrant une consommation d'énergie inférieure de 40 % à 50 % et répondant aux prochains droits carbone de l'UE.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide jusqu'en 2031 ?

Des règles d'émission chinoises plus strictes, l'essor des rickshaws électriques en Inde et les incitations fiscales de l'ASEAN stimulent conjointement la demande de plomb recyclé en Asie-Pacifique à un TCAC de 3,97 % jusqu'en 2031.

Dernière mise à jour de la page le: