Taille et part du marché de l'acier weathering

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

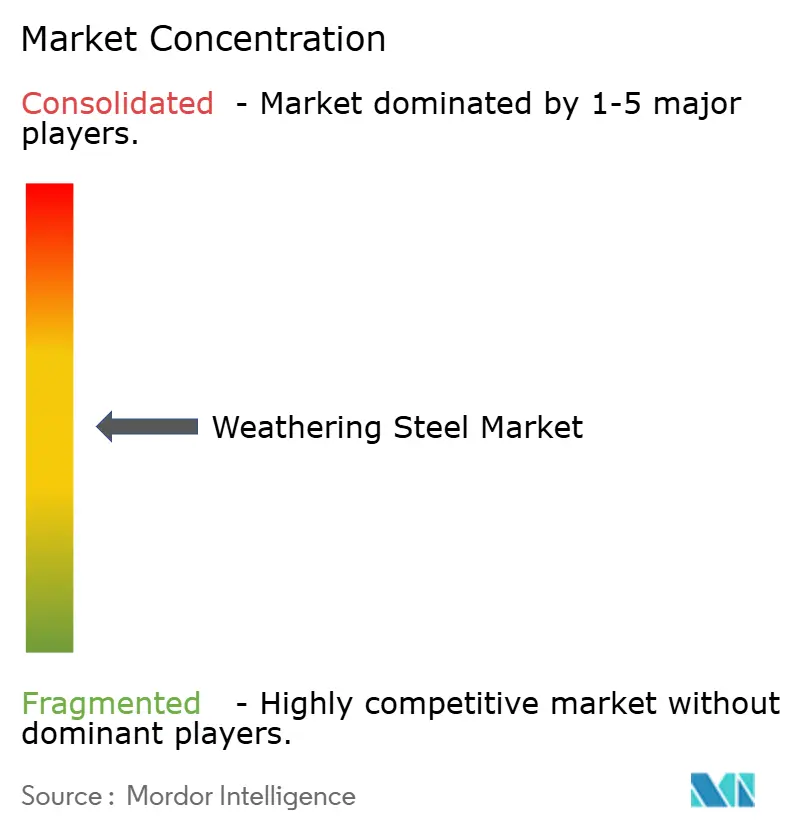

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier weathering par Mordor Intelligence

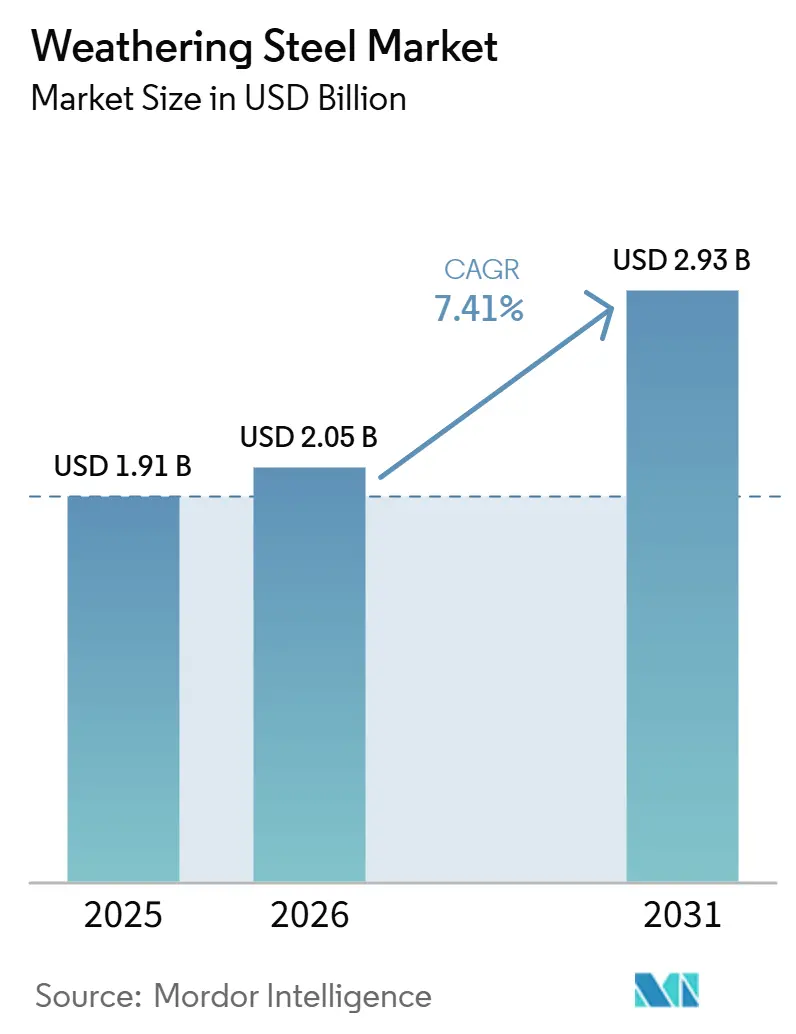

La taille du marché de l'acier weathering était évaluée à 1,91 milliard USD en 2025 et devrait croître de 2,05 milliards USD en 2026 pour atteindre 2,93 milliards USD d'ici 2031, à un CAGR de 7,41 % durant la période de prévision (2026-2031). Alors que les gouvernements imposent des mandats plus stricts en matière de coût du cycle de vie et de reporting carbone, on observe un glissement notable de l'acier au carbone peint vers les alliages résistants à la corrosion. Cette tendance est particulièrement visible dans des applications telles que les ponts, les fondations pour les énergies renouvelables et les enceintes de centres de données modulaires. Les aciéries intégrées introduisent désormais des nuances weathering produites par four à arc électrique (FAE), affichant plus de 75 % de teneur en ferraille et alimentées entièrement par des énergies renouvelables. Cette innovation permet aux propriétaires d'actifs d'atteindre à la fois la résistance à la corrosion et une empreinte carbone réduite. La demande dans la région Asie-Pacifique est soutenue par les méga-projets de ponts en Chine et les expansions de capacité en Inde. Simultanément, la montée en puissance du renforcement du réseau électrique en Amérique du Nord stimule la demande de plaques, de tuyaux et de pieux dans les corridors de transmission. Alors qu'un nombre restreint de géants des hauts fourneaux dominent l'offre de plaques lourdes, les mini-aciéries régionales à four à arc électrique se taillent une niche. En se positionnant à proximité des fabricants et en garantissant des délais de livraison plus courts, elles s'assurent un flux régulier de commandes de produits longs.

Principaux enseignements du rapport

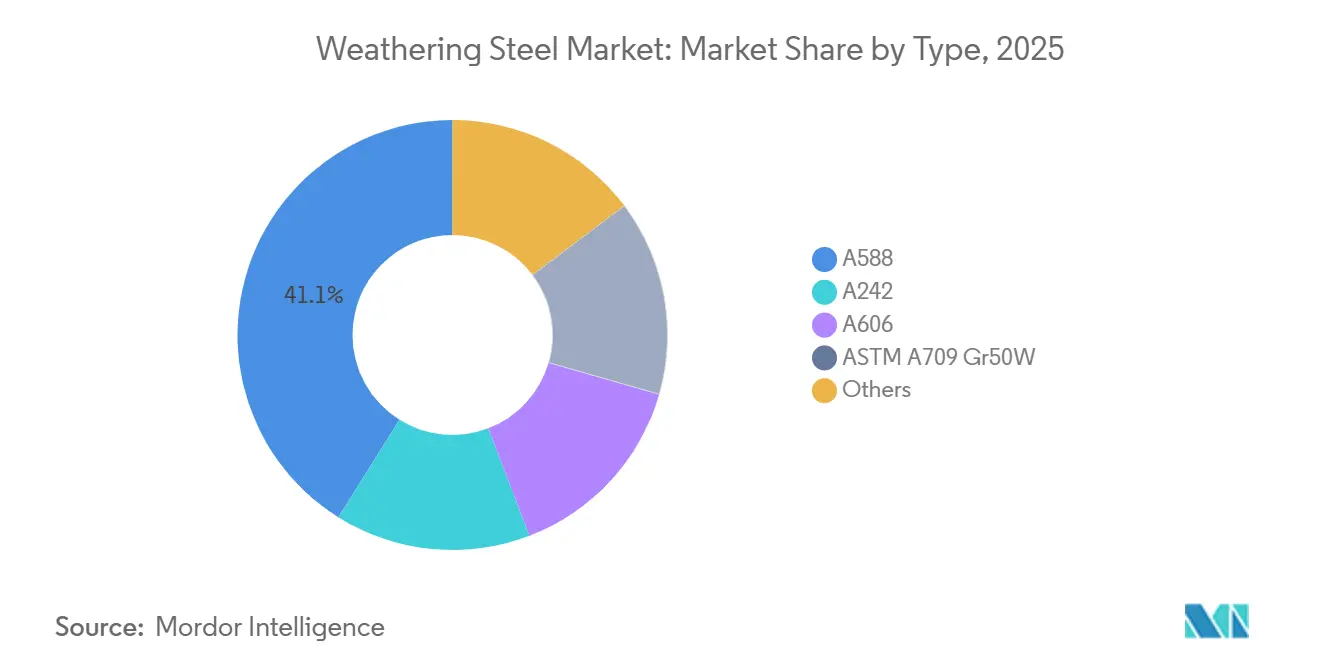

- Par type, l'A588 a dominé avec 41,11 % de la part du marché de l'acier weathering en 2025, tandis que l'ASTM A709 Gr50W a affiché le CAGR le plus élevé de 7,88 % de 2026 à 2031.

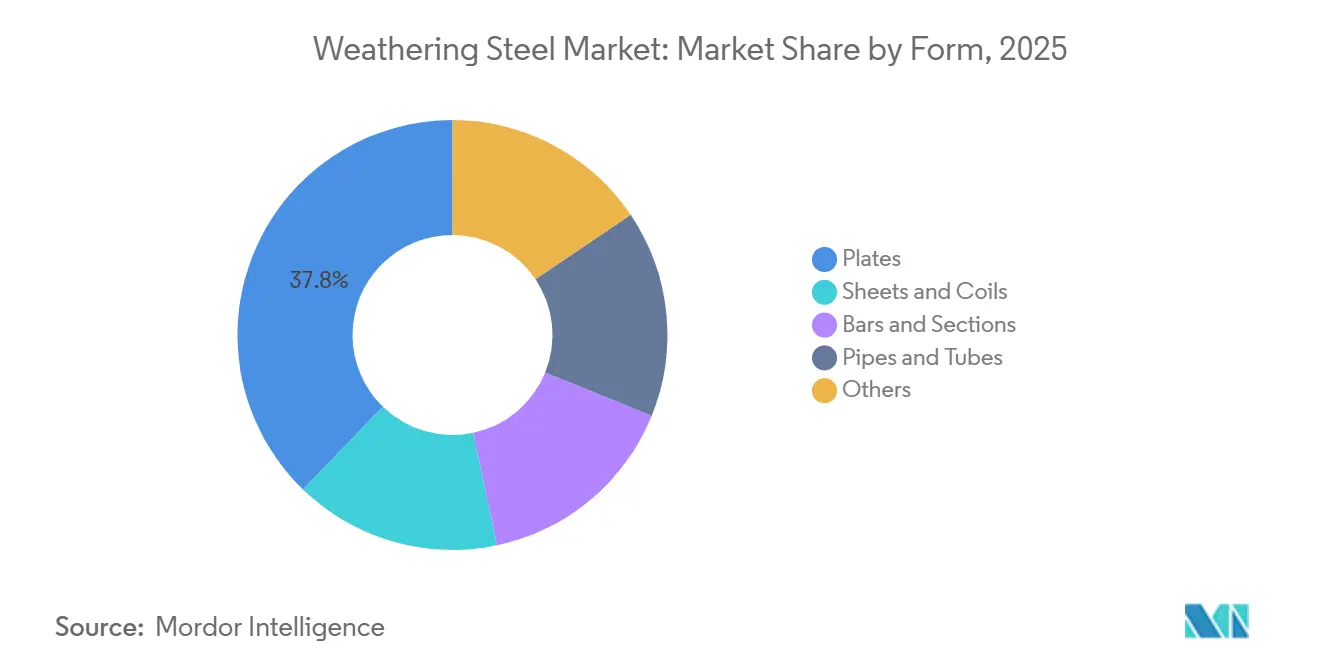

- Par forme, les plaques ont représenté 37,76 % de la taille du marché de l'acier weathering en 2025 ; les tuyaux et tubes devraient se développer à un CAGR de 7,78 % de 2026 à 2031.

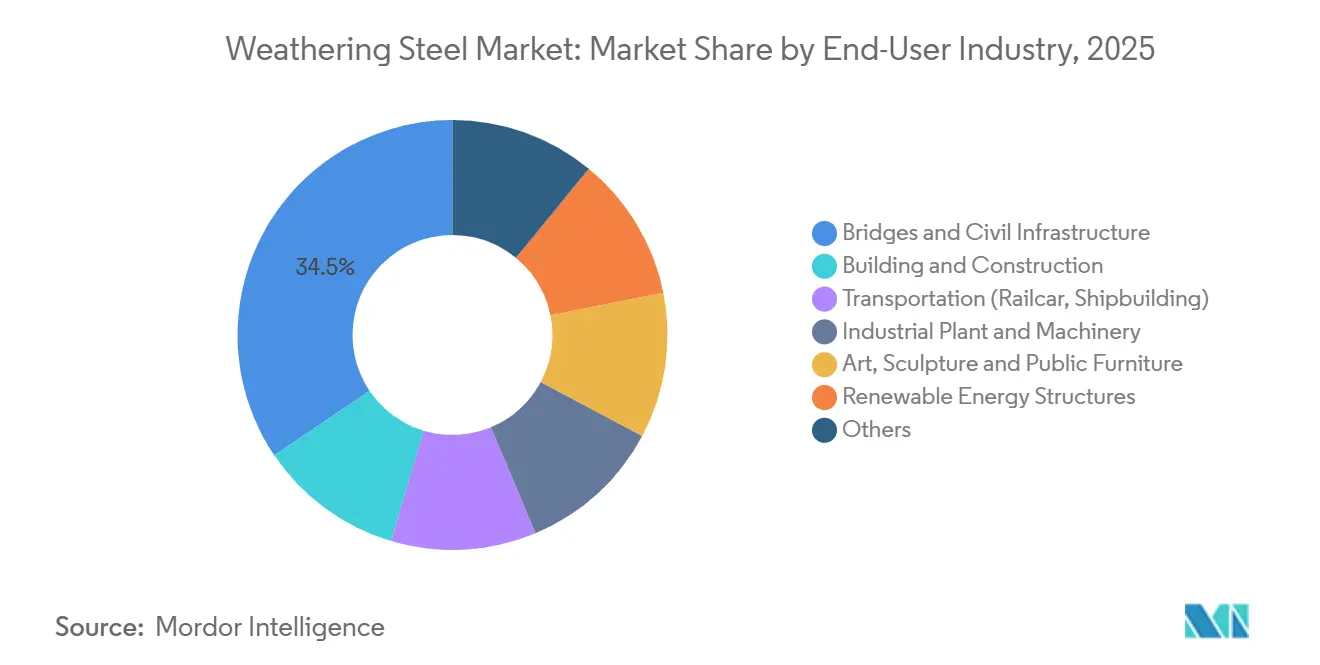

- Par utilisateur final, les ponts et infrastructures civiles ont représenté 34,45 % de la taille du marché de l'acier weathering en 2025, et les structures pour les énergies renouvelables progressent à un CAGR de 8,23 % de 2026 à 2031.

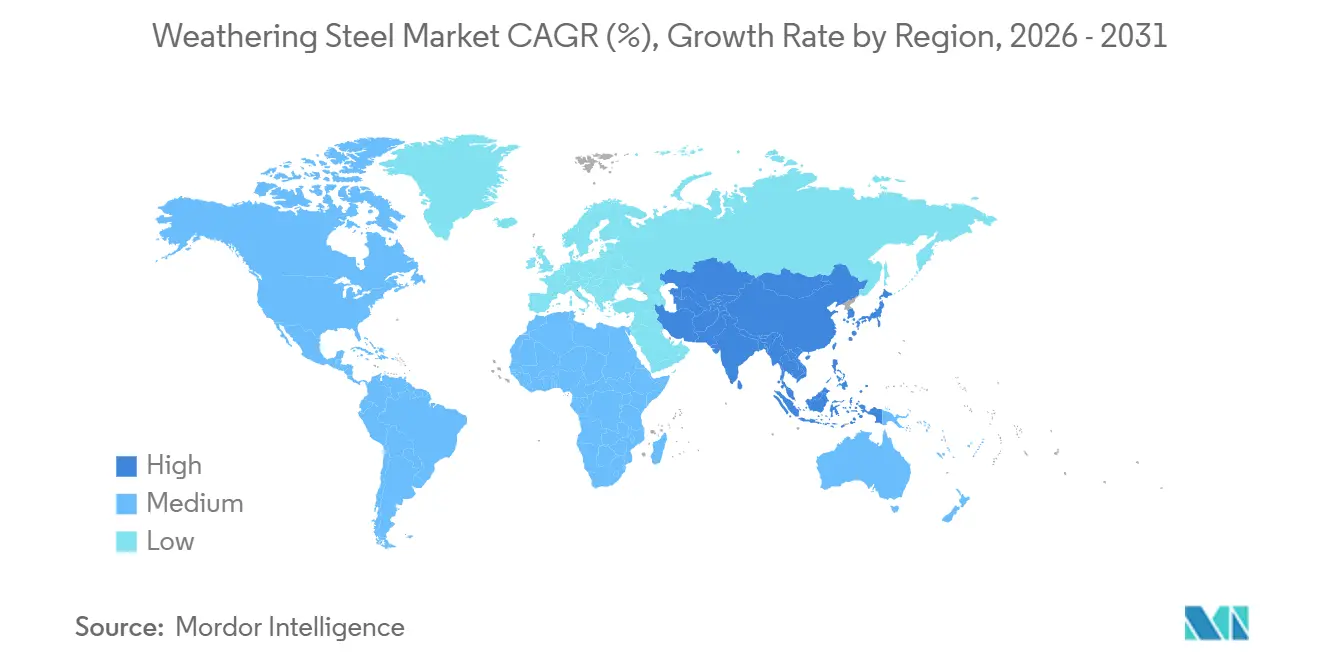

- Par géographie, l'Asie-Pacifique détenait 46,13 % de la part du marché de l'acier weathering en 2024 et affiche un CAGR régional de 8,02 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier weathering

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers la décarbonisation favorisant les aciers à faible entretien | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Attrait esthétique de la teinte weathering dans l'architecture urbaine | +1.2% | Amérique du Nord, Europe, centres urbains APAC | Court terme (≤ 2 ans) |

| Avantage en termes de coût du cycle de vie par rapport aux aciers galvanisés et revêtus | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Utilisation croissante dans les châssis de centres de données conteneurisés | +0.9% | Amérique du Nord, APAC (Chine, Inde, Singapour) | Court terme (≤ 2 ans) |

| Adoption dans les colonnes de suiveurs solaires en haute altitude | +1.4% | APAC, Amérique du Nord, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers la décarbonisation favorisant les aciers à faible entretien

Les aciéristes intègrent désormais la comptabilité carbone du cycle de vie dans leurs offres de produits. Ce changement est particulièrement avantageux pour les nuances weathering, car la suppression des systèmes de peinture élimine non seulement les composés organiques volatils, mais réduit également les émissions liées à la maintenance récurrente. Les plaques lourdes XCarb d'ArcelorMittal, fabriquées dans des fours à arc électrique (FAE) utilisant plus de 75 % de ferraille et alimentées entièrement par de l'électricité renouvelable, ont permis une réduction de 36 % de l'intensité carbone pour le projet éolien offshore Nordlicht 1 de Vestas, par rapport à l'acier traditionnel de haut fourneau. À partir de janvier 2026, le mécanisme d'ajustement carbone aux frontières de l'UE imposera des droits de douane sur les importations à forte empreinte carbone. Cette mesure incite les acheteurs à se tourner vers des nuances weathering à faible teneur en carbone certifiées. Dans un mouvement stratégique, Tata Steel investit 3,2 milliards USD dans son expansion de Kalinganagar, en introduisant des lignes dédiées aux plaques weathering à haute résistance. Cela positionne Tata pour répondre à la fois au boom des infrastructures nationales et aux marchés d'exportation conformes aux normes CBAM. Actuellement, l'Europe et l'Amérique du Nord sont en tête de la demande, mais à mesure que la tarification mondiale du carbone se resserre, un pic est anticipé à moyen terme.

Attrait esthétique de la teinte weathering dans l'architecture urbaine

En 2025, le portail de design Dezeen a mis en lumière 10 projets emblématiques, illustrant l'admiration croissante des architectes pour la patine brun-rouille évolutive, appréciée pour sa texture et sa profondeur uniques. Les municipalités de Singapour et de Toronto ont mis à jour leurs directives, détaillant des solutions de drainage pour prévenir les taches sur les façades voisines. Cette initiative a accéléré les approbations pour l'utilisation de l'acier weathering apparent. Parallèlement, JFE Steel a introduit son cordon de soudure FLExB sur le pont Miyuki en mars 2026. Cette innovation promet des surfaces plus lisses, réduisant considérablement les traces de ruissellement et répondant à une préoccupation majeure dans les zones piétonnes. À mesure que des bâtiments emblématiques émergent, établissant des précédents en matière de matériaux, cette tendance architecturale devrait influencer les centres urbains denses à court terme.

Avantage en termes de coût du cycle de vie par rapport aux aciers galvanisés et revêtus

Selon une étude du cycle de vie d'SSAB, l'acier weathering peut réduire le coût total de possession d'un pont de 25 % sur une période de 80 ans par rapport à l'acier au carbone peint[1]SSAB, "Coût du cycle de vie des ponts en acier weathering," ssab.com. Cette économie provient principalement de l'évitement des dépenses de repeinture, qui varient de 150 à 300 USD/m² et surviennent généralement tous les 15 à 20 ans. Les services publics constatent des avantages financiers similaires. Par exemple, Bull Moose Tube met en avant un coût initial inférieur de 10 à 15 % et une économie de 30 % sur le cycle de vie pour les poteaux de transmission ASTM A847, par rapport à leurs homologues galvanisés à chaud. En 2025, six ministères des transports d'États américains ont élargi l'application des spécifications weathering, les étendant des ponts interétatiques aux structures secondaires. Cette initiative souligne une discipline accrue dans la gestion des budgets de maintenance. À mesure que les propriétaires d'actifs continuent de collecter des données de terrain et que l'inflation fait monter les prix des revêtements, les avantages économiques de l'utilisation de l'acier weathering deviennent encore plus prononcés avec le temps.

Utilisation croissante dans les châssis de centres de données conteneurisés

En 2025, les opérateurs de cloud hyperscale ont déployé une capacité informatique substantielle de 23 GW. Parallèlement, les châssis de conteneurs modulaires, fabriqués à partir de cadres en nuance weathering, accélèrent non seulement l'activation des sites, mais résistent également à la corrosion dans les zones de stockage extérieures. Dans un mouvement stratégique, le fabricant chinois Wuxi Huanawell a commencé à expédier des conteneurs Corten. Ces conteneurs éliminent le besoin de stockage temporaire en environnement climatisé, entraînant des réductions significatives des coûts logistiques pour les centres de données de périphérie. La demande est notamment concentrée en Virginie, au Texas et en Inde, régions qui connaissent actuellement des déploiements de clusters d'entraînement d'IA et de réseaux 5G. À mesure que ces projets hyperscale approchent de leur achèvement, la demande devrait augmenter à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dégradation de la patine dans les environnements marins et à forte teneur en chlorures | -1.3% | Régions côtières mondiales, zones éoliennes offshore | Moyen terme (2-4 ans) |

| Émergence de nuances d'acier vert à ESG supérieur | -0.8% | Europe, Amérique du Nord, centres urbains APAC | Long terme (≥ 4 ans) |

| Résistance des designers face à la dérive de couleur perçue | -0.5% | Amérique du Nord, Europe, projets urbains à haute visibilité en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dégradation de la patine dans les environnements marins et à forte teneur en chlorures

En 2025, une étude publiée dans la revue Buildings a mis en évidence une perte de section prématurée sur des ponts le long de la côte du Golfe. Cette constatation a conduit les ministères des transports de Louisiane, de l'Oregon et de Washington à interdire l'acier weathering dans un rayon de 16 km des eaux salées[2]Alexandra Díaz, "Corrosion de l'acier weathering dans les ponts côtiers," Buildings, mdpi.com . De même, alors que les fondations éoliennes offshore se tournent vers la galvanisation à chaud ou les revêtements époxy, les cinq projets atlantiques américains, collectivement évalués à plus de 28 milliards USD et en construction en 2025, ont évité les nuances weathering conventionnelles. La plaque hybride CORSPACE de Nippon Steel, testée sur un pont au Vanuatu en 2024, offre des intervalles de repeinture prolongés. Cependant, elle se retrouve en concurrence directe avec les plaques weathering traditionnelles pour les projets intérieurs. En raison des limitations liées aux embruns salins, la croissance de la part de marché près des zones côtières devrait être freinée à moyen terme.

Émergence de nuances d'acier vert à ESG supérieur

Le XCarb d'ArcelorMittal, le JGreeX de JFE et la voie MOE zéro carbone de Boston Metal sont désormais en concurrence sur un nouveau front : atteindre la parité mécanique avec l'acier weathering tout en affichant des émissions incorporées significativement plus faibles. La participation de Microsoft en 2026 dans Stegra souligne un changement décisif, indiquant que les grands acheteurs exigeront de plus en plus une réduction de 95 % des émissions, associée à des certifications ASTM. Par ailleurs, les chantiers navals ont démontré leur engagement envers la durabilité en optant pour la plaque JGreeX pour les vraquiers en juin 2025, acceptant même de payer une prime pour la conformité ESG. D'un autre côté, les aciéries qui n'ont pas adopté les méthodes de four à arc électrique (FAE) ou de fer à réduction directe (FRD) se préparent à des marges réduites, notamment à mesure que la notation des marchés publics verts gagne du terrain dans les grands appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Les nuances à haute résistance progressent dans les ponts sismiques et à grande portée

En 2025, l'A588 a capturé 41,11 % de la part de marché, soulignant son leadership de longue date dans les poutres de routes et les pylônes de transmission. Pendant ce temps, l'ASTM A709 Gr50W est en hausse, avec un CAGR de 7,88 %, en raison de sa ténacité et de sa soudabilité préférées par les ingénieurs de ponts en zones sismiques. De plus, la plaque Q500qE d'Ansteel, reconnue pour sa réduction de poids de 50 %, a été déterminante dans le projet de travée Yichang Dongyan sur le Yangtsé de 800 m, attribué en janvier 2026. À mesure que les agences accordent de plus en plus la priorité aux spécifications basées sur la performance qui mettent l'accent sur la résilience sismique, le marché des applications de ponts basées sur l'A709 devrait croître régulièrement.

Alors que la demande pour l'A242 historique diminue en raison de la rationalisation des stocks, de nouveaux produits propriétaires à haute résistance comme le Strenx Weathering 700 et 960 de SSAB, introduits en mars 2025, créent des niches dans les équipements miniers et offshore. De plus, la norme ASTM A588-24 récemment publiée en octobre 2024, qui renforce les protocoles de chimie et d'essais aux chocs, facilite les certifications inter-marchés. En conséquence, le marché de l'acier weathering devrait voir une augmentation de la part des plaques premium, portée par ces substitutions de nuances supérieures.

Par forme : les tuyaux et tubes connaissent une forte croissance grâce à la demande de transmission et de solaire

En 2025, les plaques représentaient 37,76 % du chiffre d'affaires, portées par les commandes de ponts, de tours éoliennes et d'équipements industriels. Pendant ce temps, les tuyaux et tubes connaissent une accélération de 7,78 %. Cette montée en puissance fait suite au passage des services publics des poteaux en bois et galvanisés aux tubes weathering ASTM A847. Cette transition a permis des économies remarquables de 30 % sur le cycle de vie, comme en témoigne une rénovation de 222 poteaux en Finlande, qui, après une décennie, n'a présenté aucun défaut de corrosion. Le marché de l'acier weathering, notamment dans les produits tubulaires, est appelé à croître davantage, en particulier avec l'adoption de ce matériau dans les colonnes de suiveurs solaires.

Les tôles, bobines et profilés légers trouvent leur niche dans le bardage architectural, où l'esthétique de la patine est primordiale. Les anneaux laminés spéciaux, utilisés pour les boîtes de vitesses de turbines et les chaînes d'amarrage, sont classés dans le segment « autres ». L'expansion de capacité de Bull Moose Tube en 2025 laisse présager une demande soutenue pour les poteaux de distribution et les pieux de services publics dans les années à venir. Cette diversification des formes souligne non seulement la fragmentation du marché, mais amplifie également le besoin de fournisseurs spécialisés.

Par secteur d'utilisation finale : les énergies renouvelables dépassent les infrastructures traditionnelles

En 2025, les ponts et infrastructures civiles représentaient 34,45 % de la demande, comme en témoigne la livraison par Shandong Steel de 15 000 tonnes pour la tour hybride de l'autoroute Beijing-Taiwan, mise en service en décembre 2025. Pendant ce temps, les structures pour les énergies renouvelables ont émergé comme le segment à la croissance la plus rapide, affichant un CAGR impressionnant de 8,23 %. Cette montée en puissance a été largement portée par l'ajout de 27 GW d'énergie solaire à grande échelle et de 6 GW d'énergie éolienne aux États-Unis en 2025. En conséquence, le marché de l'acier weathering, étroitement lié aux énergies renouvelables, est sur le point de dépasser les ajouts de dépenses routières après 2027.

Du Wyoming à Londres, les projets architecturaux stimulent une hausse de la demande de bardage. Simultanément, les châssis pour centres de données modulaires et les ossatures pour équipements miniers élargissent l'attrait industriel. On note notamment une tendance croissante aux châssis de calcul de périphérie, en particulier ceux dotés de certifications d'acier vert, qui oriente la demande davantage vers la technologie que vers le transport traditionnel.

Analyse géographique

L'Asie-Pacifique, représentant 46,13 % du chiffre d'affaires de 2025, devrait croître à un taux de 8,02 % jusqu'en 2031. Le dynamisme de la région est soutenu par le programme ambitieux de ponts de la Chine, l'expansion de 8 millions de tonnes métriques par an de Kalinganagar en Inde, et l'innovation de soudure FLExB du Japon. De plus, les corridors routiers de l'ASEAN et les chantiers navals éoliens offshore de la Corée du Sud contribuent au tonnage incrémental.

Depuis juin 2025, l'Amérique du Nord a bénéficié des droits de douane de 50 % au titre de la Section 232, offrant un bouclier aux aciéries nationales. Gerdau, en réponse, a augmenté ses expéditions de profilés 2025 de 8,5 % pour atteindre 2,59 millions de tonnes métriques et est en bonne voie pour introduire 150 kilotonnes supplémentaires de capacité FAE au Texas d'ici fin 2026. Pendant ce temps, les opérateurs de réseau américains ont investi un total de 115 milliards USD dans la transmission en 2025, stimulant une demande accrue pour les pieux et poteaux weathering.

L'Europe se tourne vers une plaque à faible teneur en carbone. Par exemple, les livraisons XCarb d'ArcelorMittal à Vestas ont permis une réduction de 36 % des émissions des tours. Parallèlement, la rénovation de ThyssenKrupp à hauteur de 870 millions USD à Duisburg et la reprise par Salzgitter de 6 millions de tonnes métriques HKM en juin 2026 reconfigurent le paysage des capacités du continent. De plus, l'application du CBAM à partir de 2026 devrait renforcer les primes nationales pour les nuances weathering FAE certifiées.

En Amérique du Sud, Gerdau a réduit son budget d'investissement 2026 de 20 % en raison d'une montée en puissance des importations, les autorités ayant du mal à freiner les afflux subventionnés. Néanmoins, le Brésil, l'Argentine et le Chili continuent de privilégier les plaques weathering pour leurs viaducs et parcs solaires. Pendant ce temps, la demande du Moyen-Orient et de l'Afrique est concentrée autour des ponts du Golfe, des usines de dessalement et des mines sud-africaines, avec des fabricants régionaux comme Cleveland Bridge Steel qui s'efforcent de répondre à ces besoins.

Paysage concurrentiel

Le marché de l'acier weathering présente une consolidation partielle. Les grands groupes intégrés, notamment ArcelorMittal, Nippon Steel, POSCO, JFE Steel et SSAB, représentent la majorité de la production de plaques lourdes. Pendant ce temps, les acteurs régionaux à four à arc électrique comme Gerdau, U.S. Steel et Tata Steel ont établi leur domination dans les niches de produits longs. L'investissement de 36 millions USD d'ArcelorMittal dans l'électrolyse par oxyde fondu de Boston Metal, associé à sa fourniture de plaques XCarb pour Nordlicht 1, souligne son engagement envers la décarbonisation et la défense de sa part de marché premium. Le Strenx Weathering 960 de SSAB, conçu pour les clients miniers et offshore nécessitant des limites d'élasticité supérieures à 700 MPa, commande une prime de prix de 15 à 20 %.

Des perturbateurs comme Stegra et Boston Metal sont sur le point de livrer des brames quasi zéro carbone, susceptibles d'éclipser la différenciation traditionnelle basée sur la patine. Les avancées en fabrication, telles que la modélisation numérique jumelle de la patine et le meulage automatisé des orteils de soudure, élèvent les barrières à l'entrée. Les aciéries de plaques de commodité qui évitent les stratégies FAE/FRD font face à des pressions sur les marges en raison du CBAM et de la notation des marchés publics verts. En conséquence, le marché se divise : d'un côté, les nuances certifiées premium pour les énergies renouvelables et les centres de données ; de l'autre, les plaques A588 à prix compétitif pour les ponts intérieurs.

Leaders du secteur de l'acier weathering

NIPPON STEEL CORPORATION.

SSAB AB

ArcelorMittal

JFE Steel Corporation

POSCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ansteel a remporté le contrat du pont Yichang Dongyan sur le Yangtsé de 800 m avec la plaque Q500qE, permettant une réduction de 50 % de l'épaisseur des plaques.

- Juillet 2025 : ThyssenKrupp a investi 870 millions USD dans la rénovation du laminoir à bandes à chaud de Duisburg.

Portée du rapport mondial sur le marché de l'acier weathering

L'acier weathering est un groupe d'alliages d'acier développés pour former une patine protectrice stable, semblable à la rouille, lorsqu'ils sont exposés aux intempéries. Cette couche d'oxyde spécialisée élimine le besoin de peinture et agit comme une barrière contre la corrosion ultérieure, offrant une résistance aux intempéries nettement améliorée par rapport aux aciers au carbone standard.

Le marché est segmenté par type, forme et secteur d'utilisation finale. Par type, le marché est segmenté en A588, A242, A606, ASTM A709 Gr50W et autres types. Par forme, le marché est segmenté en plaques, tôles et bobines, barres et profilés, tuyaux et tubes, et autres formes. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, ponts et infrastructures civiles, transport (y compris wagons et construction navale), usines industrielles et machines, art, sculpture et mobilier urbain, structures pour les énergies renouvelables, et autres secteurs d'utilisation finale. Le marché de l'acier weathering couvre également 19 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| A588 |

| A242 |

| A606 |

| ASTM A709 Gr50W |

| Autres |

| Plaques |

| Tôles et bobines |

| Barres et profilés |

| Tuyaux et tubes |

| Autres |

| Bâtiment et construction |

| Ponts et infrastructures civiles |

| Transport (wagons, construction navale) |

| Usines industrielles et machines |

| Art, sculpture et mobilier urbain |

| Structures pour les énergies renouvelables |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | A588 | |

| A242 | ||

| A606 | ||

| ASTM A709 Gr50W | ||

| Autres | ||

| Par forme | Plaques | |

| Tôles et bobines | ||

| Barres et profilés | ||

| Tuyaux et tubes | ||

| Autres | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Ponts et infrastructures civiles | ||

| Transport (wagons, construction navale) | ||

| Usines industrielles et machines | ||

| Art, sculpture et mobilier urbain | ||

| Structures pour les énergies renouvelables | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale d'acier weathering va-t-elle croître d'ici 2031 ?

Le chiffre d'affaires agrégé devrait passer de 2,05 milliards USD en 2026 à 2,93 milliards USD d'ici 2031, reflétant un CAGR de 7,41 % lié aux rénovations de ponts, aux fondations pour les énergies renouvelables et aux châssis de centres de données.

Quelle région contribue le plus au volume incrémental ?

L'Asie-Pacifique ajoute le plus grand tonnage, la Chine poursuivant des programmes de méga-ponts et l'Inde développant sa capacité FAE dédiée aux plaques weathering à haute résistance.

Pourquoi les services publics remplacent-ils les poteaux galvanisés par des tubes en nuance weathering ?

L'élimination de la galvanisation réduit le coût initial de 10 à 15 % et les dépenses sur le cycle de vie de 30 %, tandis que les inspections de terrain après 10 ans ne signalent aucune défaillance due à la corrosion dans des environnements difficiles de gel-dégel.

Qu'est-ce qui limite l'acier weathering près des côtes ?

Les embruns salins continus empêchent la patine protectrice de se stabiliser, accélérant la corrosion et orientant les ingénieurs vers des alternatives galvanisées ou revêtues d'époxy pour les structures marines ou offshore.

Comment les aciéries répondent-elles aux exigences en matière d'empreinte carbone ?

Des producteurs tels qu'ArcelorMittal et SSAB exploitent des FAE avec plus de 75 % de ferraille et de l'électricité renouvelable, publient des empreintes produit conformes à l'ISO 14067, et fournissent des nuances XCarb ou Strenx Weathering qui intègrent à la fois la résistance à la corrosion et un faible carbone incorporé.

Dernière mise à jour de la page le: