Taille et part du marché de l'acier inoxydable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

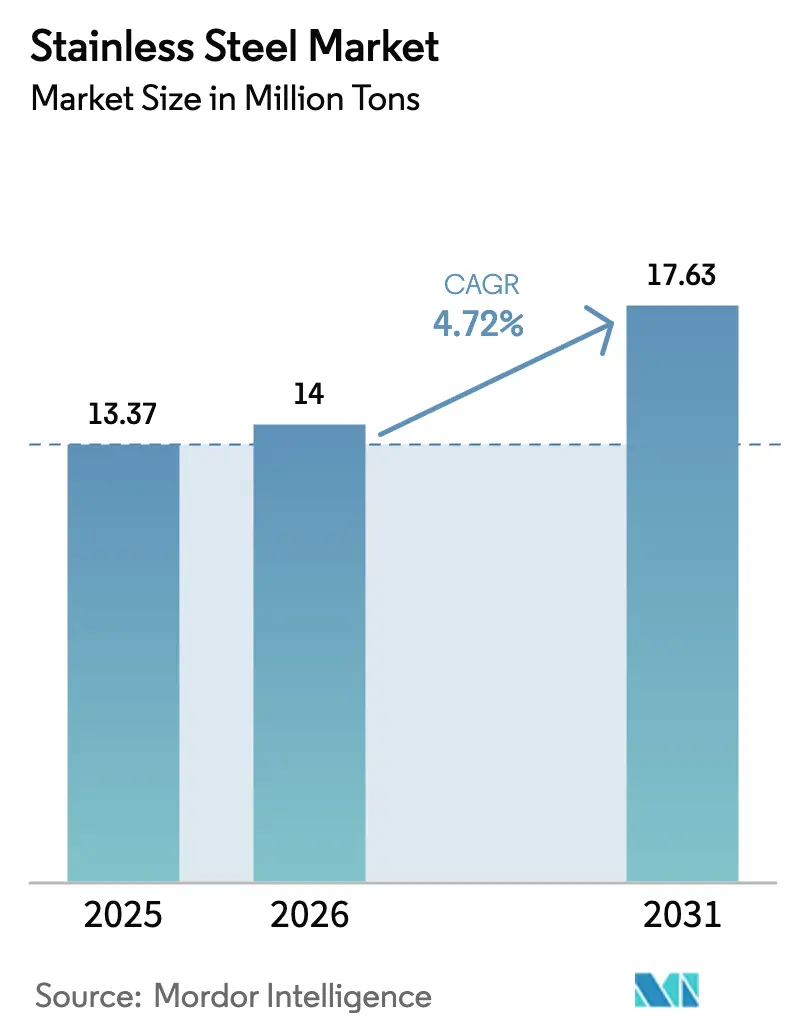

| Volume du Marché (2026) | 14 Millions de tonnes |

| Volume du Marché (2031) | 17.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

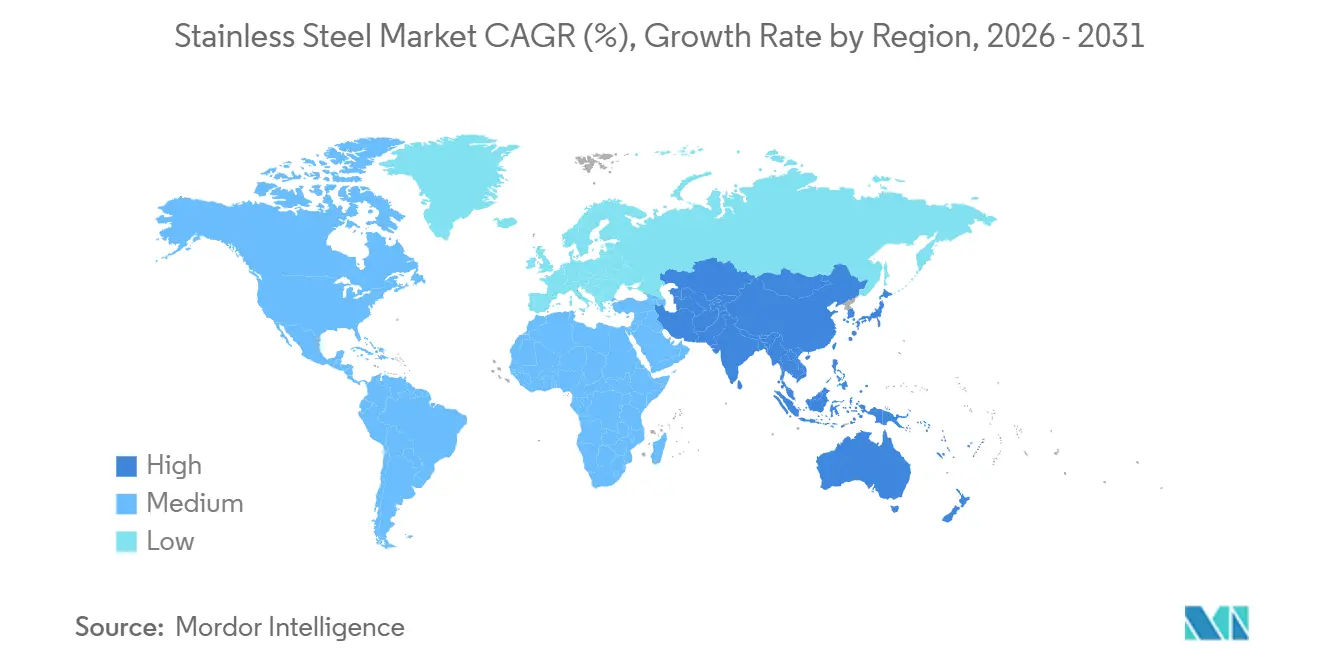

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

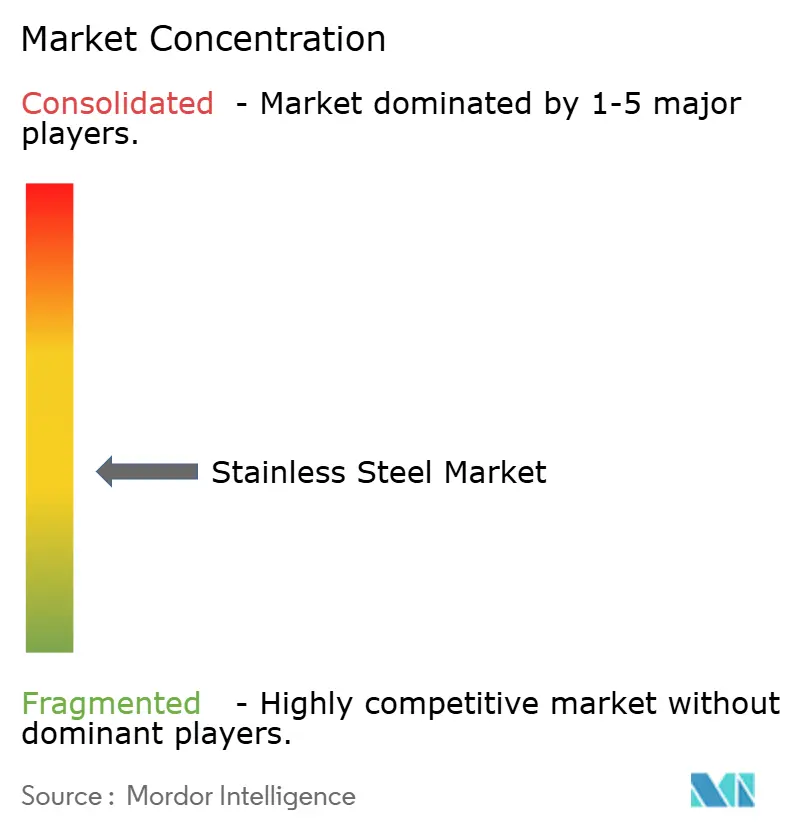

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier inoxydable par Mordor Intelligence

La taille du marché de l'acier inoxydable devrait s'étendre de 13,37 millions de tonnes en 2025 et 14 millions de tonnes en 2026 à 17,63 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,72 % entre 2026 et 2031. La croissance repose sur des mandats réglementaires qui privilégient les alliages résistants à la corrosion, l'économie de durabilité liée au coût du cycle de vie, et les pivots de la chaîne d'approvisionnement vers des pôles intégrés au nickel. Le code indien sur les armatures en zone côtière, l'application des équipements sanitaires aux États-Unis et la poussée européenne vers l'hydrogène vert ancrent une demande prévisible, même si les dépenses cycliques dans la construction et l'électroménager vacillent. Dans le même temps, les producteurs asiatiques intégrés horizontalement remodèlent les courbes de coûts en associant le minerai de nickel à faible coût à la fusion captive, permettant des prix d'exportation compétitifs malgré les droits antidumping persistants en Europe et en Amérique du Nord. Les menaces de substitution par l'aluminium et les nuances de la série 200 restent aiguës dans les appareils électroménagers sensibles aux prix, mais l'infrastructure, le matériel de transition énergétique et le traitement critique en matière d'hygiène maintiennent la demande pour les alliages premium de la série 300 et les alliages duplex.

Points clés du rapport

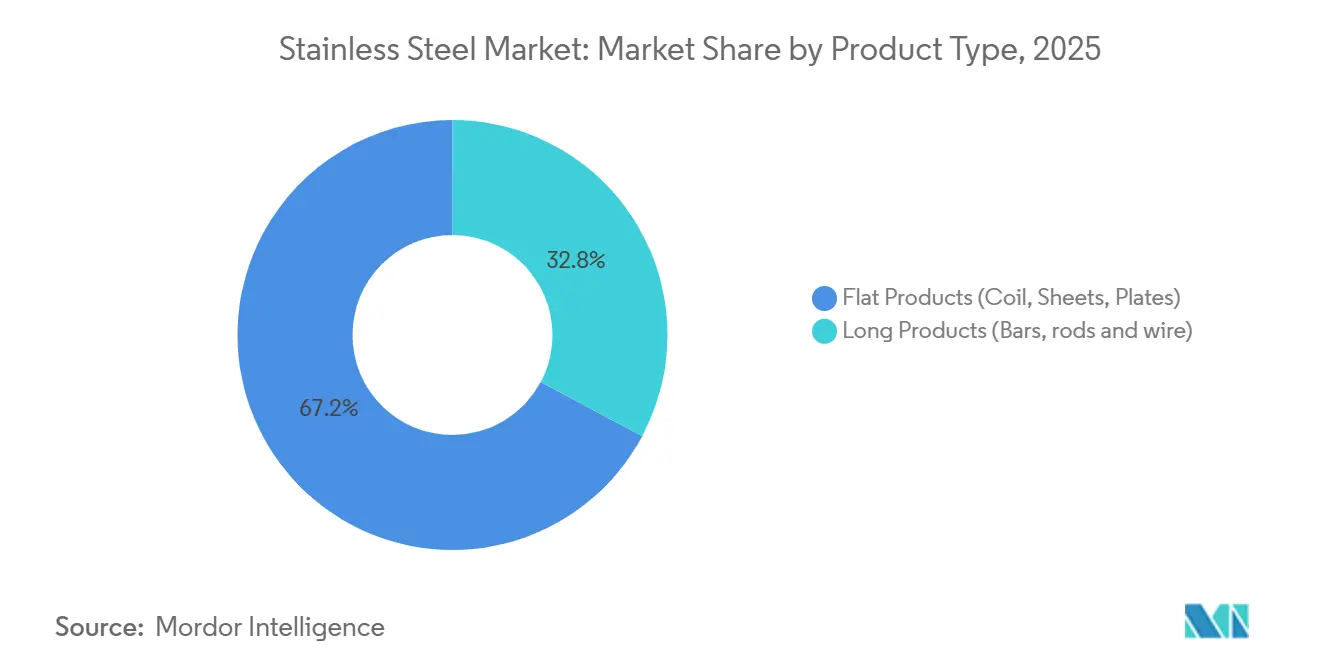

- Par type de produit, les produits plats détenaient 67,20 % de la part de marché de l'acier inoxydable en 2025 et progressent à un CAGR de 5,14 % jusqu'en 2031, devançant les produits longs.

- Par forme, le matériau laminé à froid représentait 54,11 % du volume 2025 et croît à 5,11 %, reflétant la préférence des utilisateurs finaux pour une finition premium dans les lignes automobiles, électroménager et transformation alimentaire.

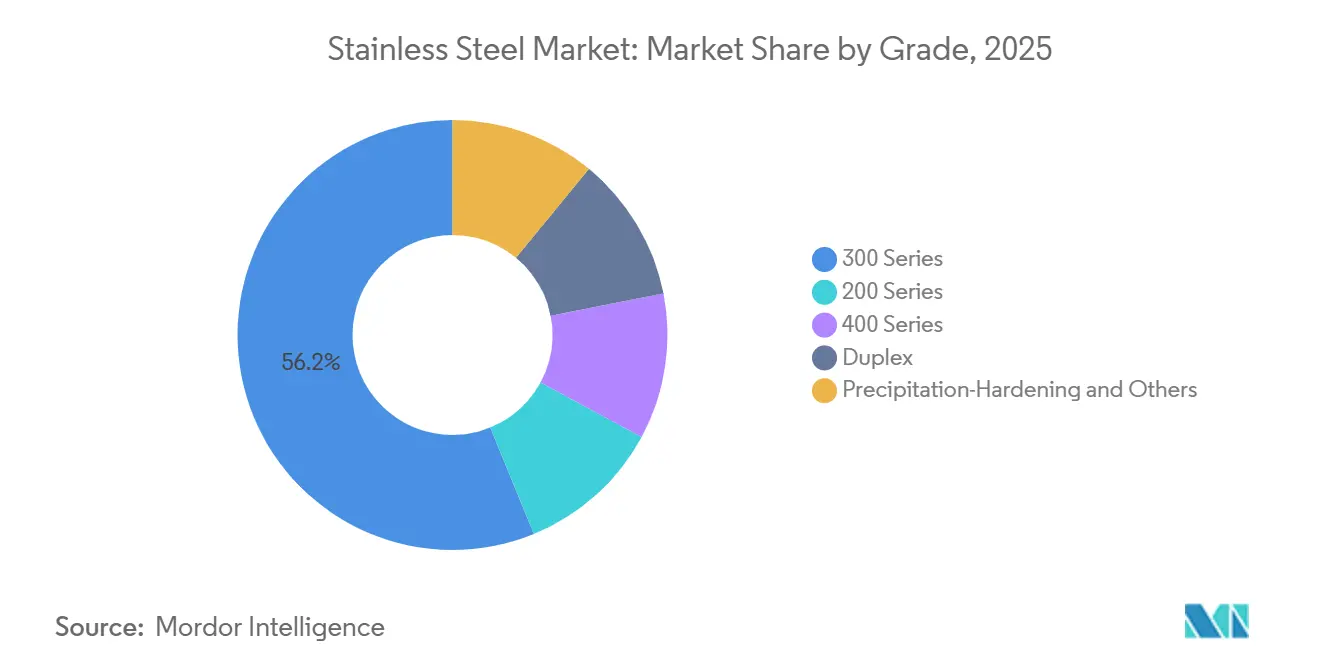

- Par nuance, la série 300 a capté 56,18 % de la demande 2025, tandis que les nuances duplex ont affiché le CAGR le plus rapide à 5,29 % en raison de la hausse des commandes d'électrolyseurs en Europe.

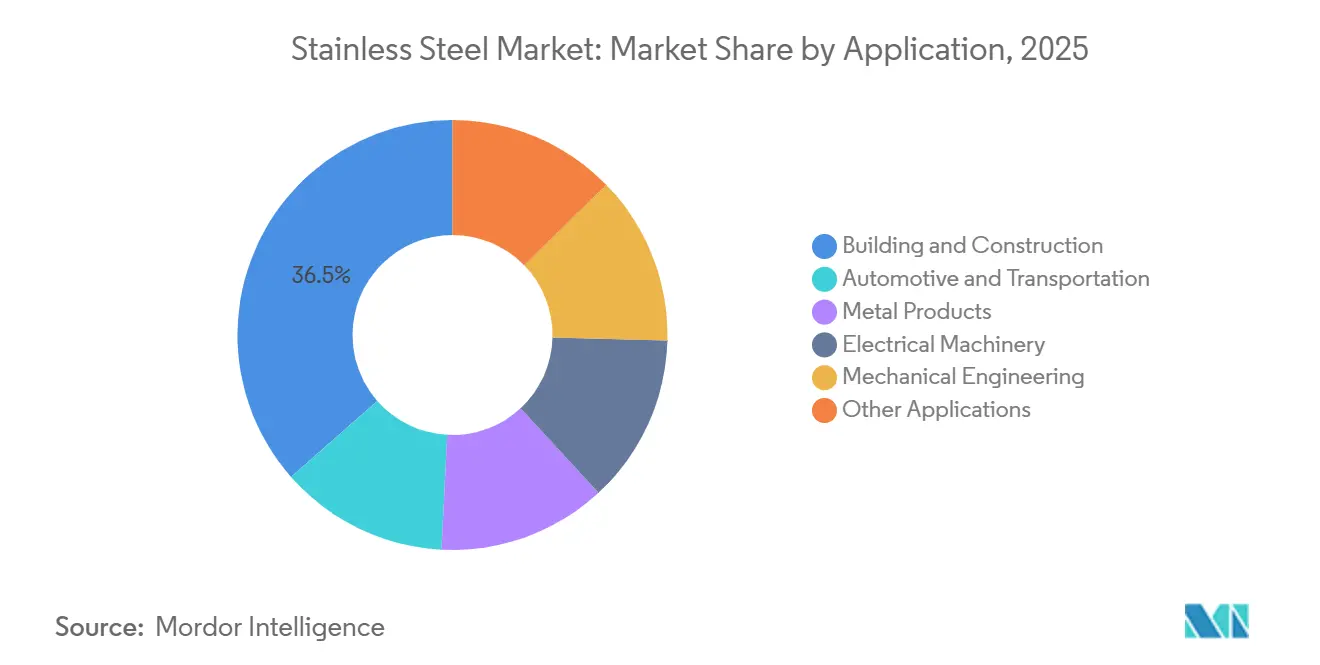

- Par application, la construction a dominé avec 36,47 % du volume 2025 ; l'automobile est le secteur à la croissance la plus rapide avec un CAGR de 5,27 %, les boîtiers de batteries adoptant l'acier inoxydable pour sa stabilité thermique.

- Par géographie, le marché de l'acier inoxydable en Asie-Pacifique représentait 61,29 % du tonnage 2025 et se développe à 5,34 %, bénéficiant du pipeline d'infrastructures de l'Inde et de l'avantage de coût lié au nickel capturé en Indonésie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier inoxydable

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation obligatoire d'armatures en acier inoxydable dans les codes côtiers indiens | +0.8% | Inde, avec des retombées sur les zones côtières du Bangladesh et du Sri Lanka | Moyen terme (2 à 4 ans) |

| Développement du stockage de GNL et cryogénique en Asie | +0.6% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Remplacement des équipements de transformation alimentaire dans le cadre de la loi américaine FSMA | +0.5% | Amérique du Nord, avec l'UE suivant des normes d'hygiène similaires | Court terme (≤ 2 ans) |

| Adoption des électrolyseurs à hydrogène vert dans l'UE stimulant la demande de nuances duplex | +0.7% | Europe, avec des projets précoces en Suède, en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur de la construction | +1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation obligatoire d'armatures en acier inoxydable dans les codes côtiers indiens

La circulaire indienne de 2024 imposant des armatures en acier inoxydable dans un rayon de 30 km des côtes en vertu de la norme IS 16651:2017 impose une durée de vie de conception de 75 ans, réduisant les coûts du cycle de vie de 40 % par rapport à l'acier au carbone revêtu d'époxy[1]Ministère des Routes et des Autoroutes, "Circulaire sur les armatures en acier inoxydable," morth.nic.in. L'adoption précoce dans les seuls projets de métro de Mumbai, Chennai et Kochi représente un bassin captif de 600 millions USD sur cinq ans, tandis que les producteurs nationaux Shyam Metalics, AISCO et Synergy Steels peinent encore à répondre à la demande. Les importations d'Indonésie et du Vietnam comblent le déficit malgré un droit de douane de base de 5 %, soulignant la tension du côté de l'offre. Les assureurs intègrent déjà le risque de corrosion dans les primes des propriétés côtières, suscitant l'intérêt du secteur privé. À mesure que la conformité réglementaire devient une exigence de projet par défaut, le marché de l'acier inoxydable bénéficie d'un flux de demande ancré, isolé des cycles de construction.

Développement du stockage de GNL et cryogénique en Asie

Le passage de l'Asie du charbon au gaz naturel engendre une vague de terminaux GNL, chaque grand réservoir utilisant jusqu'à 3 000 tonnes d'acier inoxydable 304, 316L ou 321[2]Conseil de réglementation du pétrole et du gaz naturel, "Approbations d'infrastructures GNL," pngrb.gov.in. Le 14e plan quinquennal de la Chine vise une capacité d'importation de GNL de 100 millions de t/an, tandis que l'Inde a approuvé cinq nouveaux terminaux en 2024 ajoutant 10 millions de t/an de regazéification. Les systèmes de confinement de type membranaire, privilégiés pour les tôles en acier inoxydable de faible épaisseur, amplifient l'intensité volumique. L'Indonésie et la Malaisie déploient des unités flottantes de stockage et de regazéification pour desservir les réseaux archipelagiques, répartissant les achats entre plusieurs fabricants. Parce que les infrastructures GNL sont classées comme stratégiques, les calendriers de projet et les contrats d'enlèvement amortissent la demande face aux fluctuations macroéconomiques, sécurisant un plancher à moyen terme pour le marché de l'acier inoxydable.

Remplacement des équipements de transformation alimentaire dans le cadre de la loi américaine FSMA

La FDA américaine a émis 127 lettres d'avertissement en 2024 citant des déficiences de surface des équipements en vertu des articles 21 CFR 110.35, 110.37 et 110.40, contraignant les transformateurs à moderniser leurs installations avec des assemblages en acier inoxydable 304 ou 316L. Les usines laitières, de viande et de boissons dépensent entre 0,5 et 2 millions USD par site pour moderniser les convoyeurs, les mélangeurs et les cuves de stockage. La règle sur le transport sanitaire, finalisée en 2024, étend les exigences de surface lisse aux citernes en vrac, injectant 15 000 à 20 000 tonnes de demande annuelle en acier inoxydable dans la chaîne logistique. L'Europe s'aligne via le Règlement (CE) 852/2004, et la norme chinoise révisée GB 14881 entre en vigueur en 2025, signalant des cycles de modernisation parallèles. Parce que la conformité hygiénique est obligatoire et récurrente tous les 10 à 15 ans, le marché de l'acier inoxydable bénéficie d'une cadence de remplacement intégrée.

Adoption des électrolyseurs à hydrogène vert dans l'UE stimulant la demande de nuances duplex

Le plan REPowerEU de l'Europe vise 10 millions de t/an d'hydrogène domestique d'ici 2030, et les électrolyseurs alcalins consomment généralement 5 à 7 tonnes d'acier inoxydable duplex par MW. Le marché de l'acier inoxydable en bénéficie, thyssenkrupp nucera devant fournir 700 MW au complexe suédois de H2 Green Steel, nécessitant jusqu'à 4 900 tonnes de DSS 2304, 2205 et 2507. Le DSS 2906 prolonge la durée de vie des électrodes à 80 000 heures, réduisant le coût total de possession de 20 %. Toutefois, la Cour des comptes européenne a averti en 2025 que les coûts de production se situent entre 3,40 et 12,00 USD/kg, bien au-dessus de l'hydrogène gris. Les réductions de subventions pourraient modérer les taux de croissance du duplex, mais les projets en phase initiale sécurisent des volumes à court terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du nickel incitant les fabricants d'équipements d'électroménager à la substitution | -0.9% | Mondial, avec un impact aigu dans les pôles d'électroménager d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Droits antidumping de l'UE sur les importations chinoises | -0.6% | Europe, avec des effets secondaires en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Disponibilité de substituts (aluminium, plastiques techniques) | -0.5% | Mondial, concentré dans l'automobile et les biens de consommation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du nickel incitant les fabricants d'équipements d'électroménager à la substitution

En 2024, le London Metal Exchange a enregistré un prix moyen du nickel. À la mi-2025, les prix ont baissé, avant de rebondir en mars 2025. Cette fluctuation a perturbé les marges des aciéries. Alors que la Banque mondiale prévoit un prix en 2026, la volatilité persistante oriente les fabricants d'équipements vers des nuances de la série 200 ou des revêtements en aluminium pour les machines à laver et les réfrigérateurs. Les données indiquent qu'en 2024, l'acier inoxydable représentait une part significative de la consommation primaire de nickel. Cependant, il est anticipé que d'ici 2030, les technologies propres capteront une part notable de cette consommation, resserrant l'offre. Une flambée des prix du nickel se traduit par une réduction de l'EBITDA des aciéries, ce qui entraîne à son tour des hausses de prix en aval, affectant les volumes dans les segments les plus sensibles aux prix du marché de l'acier inoxydable.

Droits antidumping de l'UE sur les importations chinoises

Bruxelles a maintenu des droits de 24,6 % sur l'acier inoxydable laminé à froid chinois, ajouté des droits compensateurs de 20,5 % sur les bobines indonésiennes étendus à Taïwan et au Vietnam, et imposé des pénalités de 48,3 à 71,9 % sur les tubes sans soudure chinois en vertu des règlements 2025/1573 et 2024/1475. Les coûts à l'arrivée ont augmenté de 15 à 20 %, poussant les acheteurs européens vers Outokumpu, Acerinox, Aperam et les aciéries indiennes telles que Jindal Stainless. Le ministère chinois du Commerce a riposté avec des enquêtes antisubventions, fragmentant les flux commerciaux, allongeant les délais de livraison et réduisant l'efficacité du marché de l'acier inoxydable dans les régions contestées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits plats ancrent la croissance des volumes

Les produits plats représentaient 67,20 % de la part de marché de l'acier inoxydable en 2025 et suivent un CAGR de 5,14 % jusqu'en 2031. Le marché mondial des produits plats devrait croître, porté par la préférence pour les bobines, tôles et plaques dans les façades de construction, les panneaux de carrosserie automobile et les boîtiers d'appareils électroménagers. La ligne Odisha de Tata Steel, inaugurée en 2024, se concentre sur la bobine laminée à froid en faible épaisseur, qui se négocie à un prix premium par rapport à son équivalent laminé à chaud. À mesure que les tendances architecturales évoluent vers des systèmes de murs-rideaux plus légers, la demande de tôles de 1,2 mm est en forte hausse, incitant les aciéries à investir dans des lignes de recuit et de décapage avancées.

Bien que les produits longs aient dominé le volume du marché en 2025, ils conservent des positions fortes dans les barres d'armature, les fils machine et les fixations marines. Grâce au mandat indien sur les barres d'armature côtières, une demande structurelle devrait croître annuellement d'ici 2027. Même si le fil en aluminium dispute une part dans le câblage électrique, la barre en nuance duplex continue de dominer des niches dans le forage offshore et le dessalement. En résumé, le marché de l'acier inoxydable connaît une bifurcation nette : les produits plats sont portés par les infrastructures et les biens de consommation, tandis que les produits longs répondent à des besoins spécialisés et haute performance.

Par forme : la domination du laminé à froid reflète les primes de finition

Le matériau laminé à froid détenait 54,11 % de la part du marché de l'acier inoxydable en 2025 et se développe à un CAGR de 5,11 %. Le laminage à froid produit des tolérances de ±0,05 mm, et les finitions miroir sont essentielles pour les panneaux visibles de cuisine, d'ascenseur et de véhicule. Les règles de conception sanitaire de la FDA institutionnalisent l'acier inoxydable laminé à froid 304/316L dans les surfaces en contact avec les aliments, rendant les remplacements non discrétionnaires tous les dix ans. Les aciéries dotées d'une capacité de recuit brillant en ligne obtiennent une meilleure réalisation des prix, généralement 150 à 200 USD/t au-dessus du matériau recuit standard.

L'acier inoxydable laminé à chaud répond aux exigences structurelles des ponts et des canalisations d'eau financés dans le cadre du plan d'infrastructure de 1 400 milliards USD de l'Inde. Il sacrifie la finition pour le coût et la disponibilité en grande épaisseur. Le fil tréfilé à froid est destiné aux sutures médicales et aux boulons aérospatiaux où une précision de diamètre de ±0,01 mm commande une prime de 500 USD/tonne. Le paysage à trois niveaux de formes permet aux aciéries de calibrer leur mix produit en réponse aux fluctuations de marges.

Par nuance : la série 300 en tête, le duplex s'accélère

La série 300 représentait 56,18 % de la taille du marché de l'acier inoxydable en 2025, la positionnant comme l'épine dorsale du marché mondial. Sa soudabilité et sa résistance à la corrosion assurent sa domination dans la transformation alimentaire et les façades de bâtiments. La volatilité du nickel pousse cependant les fabricants d'appareils électroménagers vers les nuances de la série 200, diluant la part dans les segments à faible contrainte. Les alliages duplex, bien qu'ils ne représentent que 10,96 % de part, affichent le CAGR le plus élevé à 5,29 % grâce aux applications dans les électrolyseurs, l'offshore et le dessalement.

Les nuances ferritiques de la série 400 répondent aux exigences de résistance thermique des systèmes d'échappement selon les normes Euro-7 en Europe, tandis que les alliages à durcissement par précipitation comme le 17-4 PH satisfont aux exigences de résistance mécanique dans l'aérospatiale à des prix dépassant 4 000 USD/tonne. Chaque groupe de nuances occupe ainsi un territoire technico-économique clairement défini, permettant aux aciéries de segmenter leurs stratégies de tarification.

Par application : la construction ancre, l'automobile s'accélère

La construction a absorbé 36,47 % de la demande 2025, ancrée dans les façades, les toitures et les barres d'armature dans les zones côtières à moins de 30 km MORTH.NIC.IN. La durée de service de 75 ans de l'acier inoxydable compense son coût triple par rapport à l'acier au carbone, un calcul intégré dans l'expansion de Jajpur en Inde pour INR 5 000 crore et dans la loi américaine sur l'investissement dans les infrastructures et l'emploi DOT.GOV. Le secteur de l'acier inoxydable connaît une forte dynamique, l'automobile et les transports ayant enregistré le CAGR le plus rapide à 5,27 % en adoptant l'acier inoxydable pour les boîtiers de batteries et les empilements de piles à combustible à hydrogène.

Les produits métalliques maintiennent une croissance à un chiffre moyen dans les fixations industrielles, tandis que les machines électriques absorbent des tôles de faible épaisseur pour les boîtiers de transformateurs dans le secteur de l'acier inoxydable. L'ingénierie mécanique — pompes et échangeurs de chaleur — reste stable, bénéficiant de longs intervalles de remplacement. Les secteurs médical, chimique et de la pâte à papier, bien que de taille modeste, maintiennent des marges à deux chiffres en raison de codes stricts de manutention des matériaux.

Analyse géographique

L'Asie-Pacifique contrôlait 61,29 % du volume de 2025 et s'accélère à 5,34 %, cimentant son rôle d'épicentre du marché de l'acier inoxydable. La Chine, premier producteur de la région, fait face à une absorption intérieure modérée alors que les mises en chantier immobilières déclinent ; les aciéries pivotent leurs exportations vers des régions à faibles droits de douane telles que l'Asie du Sud-Est et l'Afrique. Le pipeline de l'Inde, évalué à 1 400 milliards USD, oriente l'acier inoxydable vers le métro, le dessalement et les ponts côtiers, Jindal Stainless étant désormais en mesure de fournir 2,1 millions de tonnes/an depuis son site de Jajpur agrandi. Tsingshan en Indonésie tire parti du nickel captif, réduisant les coûts de 15 à 20 % en dessous des moyennes mondiales et inondant l'ASEAN de bobines à prix compétitifs.

La demande du marché de l'acier inoxydable en Amérique du Nord est soutenue par l'allocation de 1 200 milliards USD de la loi américaine sur les infrastructures et les modernisations sanitaires pilotées par la FDA qui ajoutent 20 000 tonnes/an de demande. La production mexicaine de 3,5 millions de véhicules bénéficie des incitations de l'ACEUM, soutenant l'absorption d'acier inoxydable pour les systèmes d'échappement. L'Europe navigue entre des droits antidumping qui élèvent les prix intérieurs mais stimulent les investissements dans les composants d'électrolyseurs duplex dans le cadre des objectifs REPowerEU.

L'Amérique du Sud et le Moyen-Orient–Afrique connaissent une demande croissante portée par les pipelines pétroliers et gaziers dans les champs pré-salifères du Brésil et les usines de dessalement dans le Golfe. La diversification régionale de l'approvisionnement atténue l'exposition aux droits de douane et crée des routes commerciales multipolaires pour le marché de l'acier inoxydable.

Paysage concurrentiel

Le secteur mondial de l'acier inoxydable se caractérise par une fragmentation modérée, les entreprises poursuivant de plus en plus des consolidations stratégiques pour réaliser des économies d'échelle et élargir leur présence géographique. La durabilité est devenue un facteur concurrentiel déterminant. Par exemple, Outokumpu a lancé l'acier inoxydable Circle Green, qui exploite 100 % de contenu recyclé et d'énergie renouvelable pour atteindre une empreinte carbone aussi basse que 7 % de la moyenne mondiale. Le paysage concurrentiel est également influencé par les tensions commerciales et les mesures antidumping, qui créent des déséquilibres régionaux sur le marché. Ces mesures favorisent souvent les producteurs locaux sur les marchés protégés tout en imposant des défis aux exportateurs confrontés à des barrières tarifaires. Les avancées technologiques, notamment les jumeaux numériques, le soudage laser et la fabrication additive, redéfinissent le secteur. Ces innovations améliorent la productivité et permettent le développement de géométries personnalisées, bénéficiant particulièrement aux secteurs aérospatial et médical.

Leaders du secteur de l'acier inoxydable

TSINGSHAN HOLDING GROUP

China BaoWu Steel Group Corporation Limited

POSCO

Acerinox

Outokumpu

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Jindal Stainless a achevé l'expansion de Jajpur à 2,1 millions de t/an, ajoutant des lignes de laminage à froid et de recuit ciblant les tôles pour l'automobile et l'électroménager.

- Novembre 2024 : Tata Steel a finalisé l'acquisition de Neelachal Ispat Nigam pour 1,27 milliard USD, gagnant une capacité brute d'acier inoxydable de 1 million de t/an et des mines de chromite captives.

- Octobre 2024 : POSCO a dévoilé un plan d'investissement de 121 000 milliards KRW (91 milliards USD) jusqu'en 2026, affectant des fonds à des projets pilotes d'acier vert et à des nuances d'acier inoxydable à haute valeur ajoutée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'acier inoxydable comme la production agrégée des aciéries et les expéditions à la première vente d'alliages à base de fer résistants à la corrosion contenant au moins 10,5 % de chrome et, si nécessaire, du nickel, du molybdène ou d'autres éléments pour atteindre des propriétés mécaniques et esthétiques spécifiées. Les marchés des produits fabriqués en aval, du commerce de ferraille et des alliages spéciaux tels que les nuances super-duplex sont hors du périmètre.

Exclusion du périmètre : la métallurgie des poudres en acier inoxydable, les plaques plaquées et les pièces moulées restent en dehors de la présente étude.

Aperçu de la segmentation

- Par type de produit

- Produits plats (bobines, tôles, plaques)

- Produits longs (barres, fils machine et fil tréfilé)

- Par forme

- Laminé à chaud

- Laminé à froid

- Tréfilé à froid

- Par nuance

- Série 200

- Série 300

- Série 400

- Duplex

- Durcissement par précipitation et autres

- Par application

- Bâtiment et construction

- Automobile et transport

- Produits métalliques

- Machines électriques

- Ingénierie mécanique

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens avec des planificateurs d'aciéries en Asie, des acheteurs de centres de service européens, des entrepreneurs en construction et des ingénieurs en matériaux automobiles dans les principales nations productrices et consommatrices. Ces discussions ont confirmé les taux d'utilisation, la répercussion des suppléments d'alliage et les pivots de la demande régionale, nous permettant d'affiner les hypothèses tirées des sources secondaires.

Recherche documentaire

Nos analystes commencent par des ensembles de données publiques qui suivent les flux d'acier inoxydable, tels que la production annuelle des aciéries du Forum international de l'acier inoxydable, les codes douaniers UN Comtrade pour les catégories HTS 72xx, et les déclarations de capacité publiées par des associations régionales telles qu'Eurofer et la Specialty Steel Industry of North America. Les rapports annuels des entreprises, les présentations aux investisseurs et les registres de remboursement à l'exportation affinent davantage les mélanges de nuances et les prix de vente moyens. Les ressources par abonnement, D&B Hoovers pour les revenus au niveau des usines et Dow Jones Factiva pour les nouvelles de transactions, ancrent les répartitions d'entreprises. Les bibliothèques de brevets sur Questel et les données d'expédition de Volza aident à repérer les utilisations émergentes et les corridors commerciaux. Les sources répertoriées illustrent, sans épuiser, la base de preuves qui sous-tend la recherche documentaire.

Dimensionnement du marché et prévisions

Une construction descendante mixte commence par la production de l'ISSF, les importations nettes et les variations de stocks vérifiées pour recréer la consommation apparente par région. Nous recoupons ensuite les totaux avec des tests ascendants sélectifs — agrégations fournisseurs de la capacité de brames et prix de vente moyen échantillonné multiplié par le volume — pour la crédibilité. Des variables telles que les achèvements de surfaces habitables résidentielles, la production de véhicules légers, les primes du prix du nickel, l'intensité du recyclage et les évolutions du mix de nuances alimentent une régression multivariée et une analyse de scénarios pour prévoir la demande jusqu'en 2030. Les lacunes dans la couverture ascendante sont comblées par des vérifications auprès des acteurs du marché et des échelles de prix de vente moyen médian dérivées des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des filtres de variance par rapport aux bandes d'élasticité historiques ; les anomalies déclenchent une deuxième révision par un analyste avant validation. Les modèles sont actualisés annuellement, avec des mises à jour en milieu de cycle lorsque des événements visibles — décisions commerciales, arrêts de fonderies ou chocs politiques — font évoluer la référence.

Pourquoi notre référence sur l'acier inoxydable mérite une confiance exceptionnelle

Les estimations publiées diffèrent parce que les entreprises choisissent des unités, des hypothèses de prix et des cadences d'actualisation distinctes.

Comprendre ces leviers est crucial pour les utilisateurs qui comparent des chiffres.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,37 millions de tonnes (2025) | ||

| 216,16 milliards USD (2024) | Consultance mondiale A | Ne rapporte que les revenus et exclut le tonnage des produits longs, conduisant à une valeur plus élevée mais à une base de volume non alignée. |

| 126,36 milliards USD (2024) | Journal professionnel B | Utilise des suppléments d'alliage au comptant sans pondération régionale et omet les volumes de la série 200, réduisant la taille globale. |

La comparaison montre que lorsque le périmètre, l'unité de compte et le rythme de mise à jour divergent, les chiffres de référence varient sensiblement. En partant du tonnage des aciéries, en superposant la découverte des prix à partir d'entretiens de premier rang et en révisant le modèle chaque année, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent retracer et auditer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'acier inoxydable en volume pour 2026 ?

La taille du marché de l'acier inoxydable est estimée à 14 millions de tonnes en 2026 et devrait atteindre 17,63 millions de tonnes d'ici 2031.

Quelle catégorie de produits en acier inoxydable détient la plus grande part ?

Les produits plats, notamment les bobines, tôles et plaques, ont représenté 67,20 % du volume de 2025 grâce à leur utilisation généralisée dans la construction et l'électroménager.

Pourquoi l'acier inoxydable duplex croît-il plus vite que les autres nuances ?

Les alliages duplex combinent une haute résistance mécanique et une résistance supérieure à la corrosion, les rendant idéaux pour les électrolyseurs à hydrogène et les plateformes offshore, qui se développent rapidement en Europe.

Quelle région consomme le plus d'acier inoxydable ?

L'Asie-Pacifique représentait 61,29 % du volume mondial de 2025, portée par les dépenses d'infrastructure en Chine, en Inde et dans les économies émergentes d'Asie du Sud-Est.

Comment les fluctuations du prix du nickel affectent-elles la demande d'acier inoxydable ?

La volatilité des prix du nickel pousse les fabricants d'appareils électroménagers vers les nuances de la série 200 ou l'aluminium, réduisant la croissance à court terme dans les segments sensibles aux prix du marché de l'acier inoxydable.

Quelles entreprises dominent la production mondiale d'acier inoxydable ?

China BaoWu, Tsingshan Holding Group, POSCO, Nippon Steel et Outokumpu figurent parmi les principaux producteurs, couvrant collectivement une part significative de la capacité mondiale.

Dernière mise à jour de la page le: