Taille et Part du Marché des Désactivateurs de Métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

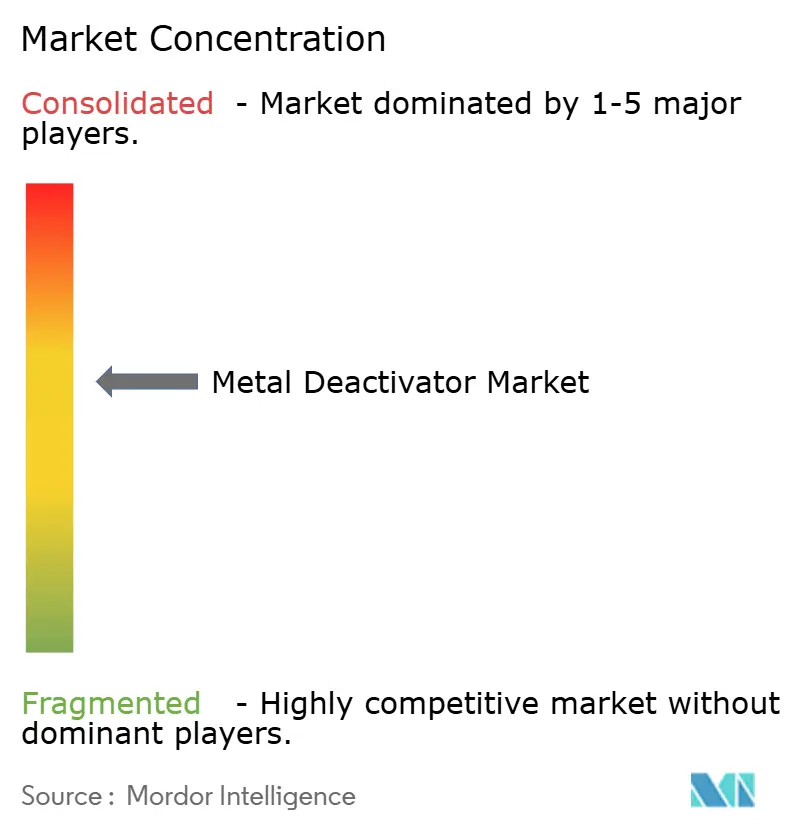

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Désactivateurs de Métaux par Mordor Intelligence

La taille du Marché des Désactivateurs de Métaux devrait passer de 1,92 milliard USD en 2025 à 2,04 milliards USD en 2026, pour atteindre 2,80 milliards USD d'ici 2031, avec un CAGR de 6,48 % sur la période 2026-2031. Cette croissance soutenue est portée par le renforcement des règles de stabilité à l'oxydation dans les carburants et les lubrifiants, la demande croissante de durabilité à long terme des fluides dans des conditions d'exploitation extrêmes, et l'expansion des circuits de refroidissement de la mobilité électrique nécessitant une passivation du cuivre. Les packages d'additifs multifonctionnels combinant des désactivateurs de métaux avec des antioxydants et des détergents deviennent le choix standard à mesure que les intervalles de vidange des équipementiers s'allongent et que les normes relatives aux dépôts sur les injecteurs se durcissent. L'Asie-Pacifique continue de mener en matière de nouvelles capacités, tandis que les fournisseurs nord-américains et européens s'appuient sur leur expertise réglementaire pour maintenir des positions premium. La différenciation concurrentielle s'éloigne de la passivation isolée pour se diriger vers une efficacité globale de contrôle des dépôts permettant d'obtenir les homologations TOP TIER+ pour l'essence ou MIL-PRF-25017 pour le carburéacteur.

Principaux Enseignements du Rapport

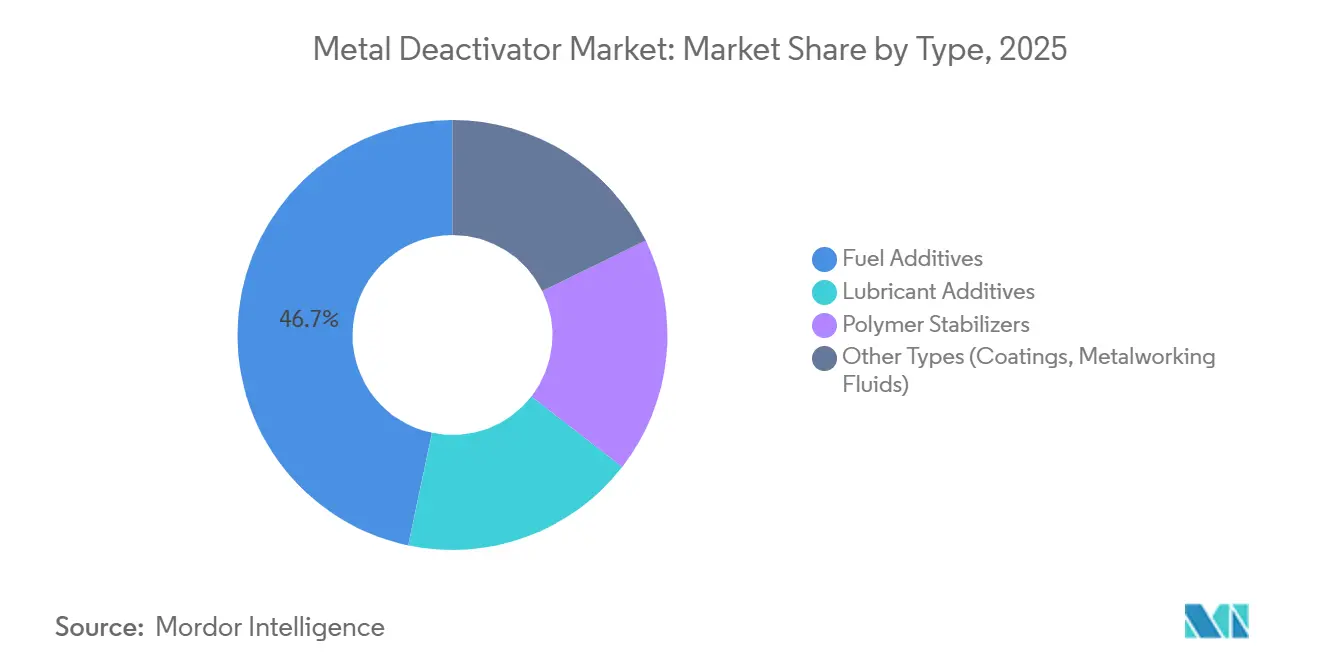

- Par type, les additifs pour carburants ont représenté 46,71 % de la part du marché des désactivateurs de métaux en 2025 et devraient progresser à un CAGR de 6,84 % jusqu'en 2031.

- Par chimie, les agents chélateurs à base d'azote ont détenu 35,27 % de la part du marché des désactivateurs de métaux en 2025 et devraient croître à un CAGR de 7,22 % jusqu'en 2031.

- Par application, l'essence a représenté 39,46 % de la part du marché des désactivateurs de métaux en 2025, tandis que le carburéacteur devrait progresser à un CAGR de 7,38 % jusqu'en 2031.

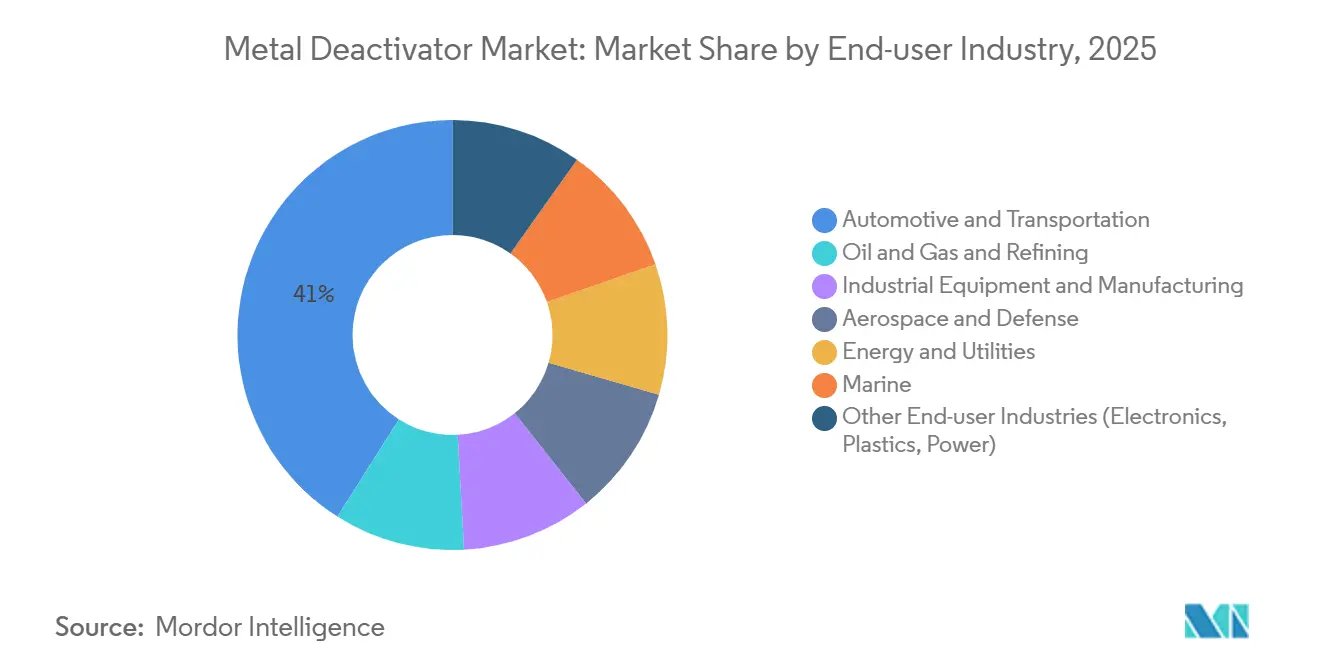

- Par industrie utilisatrice finale, l'automobile et le transport ont représenté 41,01 % de la part du marché des désactivateurs de métaux en 2025, tandis que l'aérospatiale et la défense devraient afficher le CAGR le plus élevé, à 7,47 %, jusqu'en 2031.

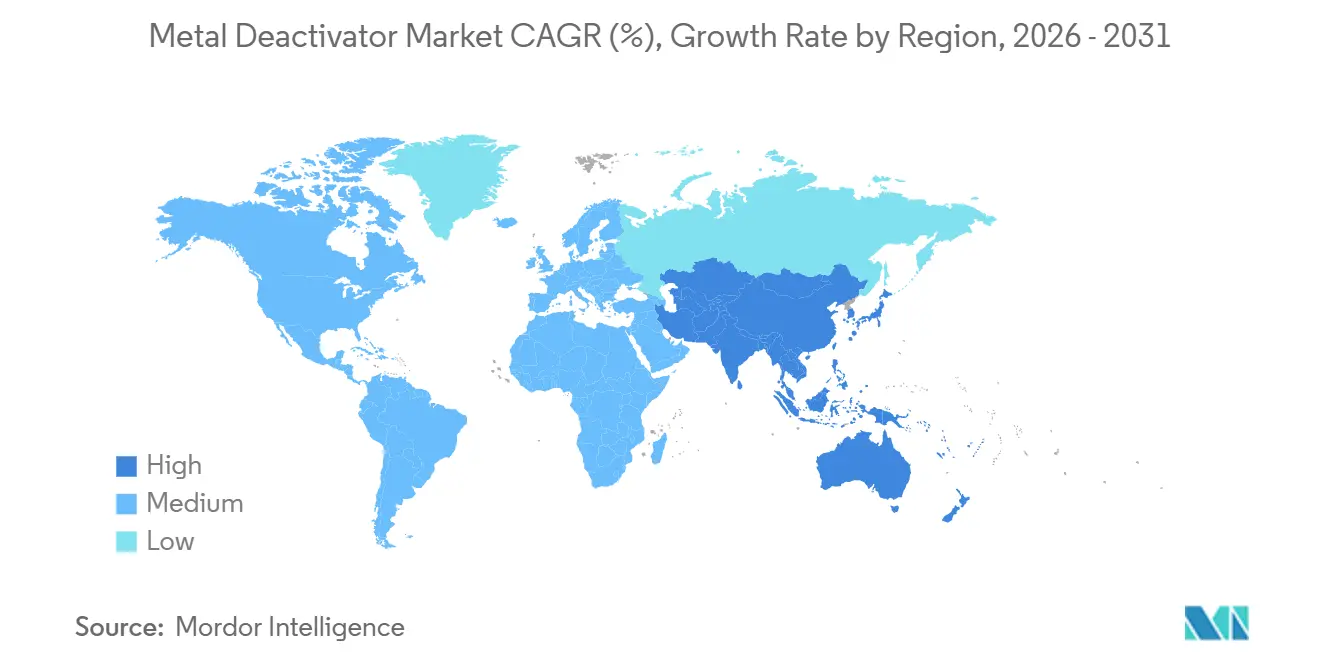

- Par géographie, l'Asie-Pacifique a capté 44,67 % de la part du marché des désactivateurs de métaux en 2025 et restera la région à la croissance la plus rapide avec un CAGR de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Désactivateurs de Métaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de stabilité à long terme des carburants et des lubrifiants | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de l'utilisation des métaux non ferreux dans les systèmes de fluides | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de stabilité à l'oxydation | +1.5% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des carburants aviation et marine | +1.1% | Moyen-Orient, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation de la lixiviation du cuivre dans les circuits de refroidissement des véhicules électriques à charge rapide | +0.7% | Asie-Pacifique (Chine, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de remplissage rétroactif des transformateurs haute tension | +0.6% | Amérique du Nord, Europe, réseaux électriques sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Stabilité à Long Terme des Carburants et des Lubrifiants

Les intervalles de vidange prolongés dans les huiles pour véhicules particuliers et industriels obligent les formulateurs à mélanger des désactivateurs de métaux avec des antioxydants haute performance pour prévenir l'oxydation catalysée par le cuivre, qui entraîne la formation de boues et de vernis. Les esters synthétiques et les polyalphaoléfines sont plus vulnérables à la dégradation par les métaux de transition que les bases minérales, rendant la passivation essentielle pour satisfaire aux normes ACEA C5 et API SP qui certifient des intervalles de vidange de 10 000 miles ou plus. Le marché mondial des additifs pour lubrifiants, évalué à 22,4 milliards USD en 2025, soutient la demande structurelle de packages multifonctionnels intégrant des désactivateurs de métaux pour gérer l'oxydation et la corrosion. Les mélanges de biodiesel retiennent le cuivre issu du traitement des matières premières ; des tests en laboratoire montrent que 300 à 500 ppm de chélateurs salicylidènes suppriment la croissance des peroxydes et prolongent la durée de stockage. La croissance des huiles de base biosourcées et re-raffinées, portée par les critères de l'Écolabel européen, favorise l'utilisation de chélateurs azotés compatibles avec les esters polaires. Les homologations des équipementiers telles que Volvo VDS-5 évaluent explicitement l'oxydation catalysée par les métaux, liant les désactivateurs au processus de qualification des huiles de nouvelle génération.

Augmentation de l'Utilisation des Métaux Non Ferreux dans les Systèmes de Fluides

Les échangeurs de chaleur en cuivre-nickel des navires de guerre, les radiateurs en aluminium des véhicules électriques et les raccords en laiton des circuits hydrauliques exposent les fluides à des surfaces catalytiques qui accélèrent la dégradation si elles ne sont pas passivées. Les données de la Marine américaine montrent des niveaux de contamination au cuivre pouvant atteindre 1 000 ppb dans le carburant JP-5 à bord des porte-avions, augmentant les coûts de révision des moteurs à 1 milliard USD par an[1]SBIR de la Marine des États-Unis, "Atténuation de la contamination au cuivre dans les systèmes JP-5," navy.mil. Les circuits de refroidissement des véhicules électriques à charge rapide fonctionnant au-dessus de 400 V subissent une lixiviation galvanique du cuivre dans les fluides de refroidissement diélectriques, risquant une dérive de conductivité et des courts-circuits sans chélation. Des études évaluées par des pairs confirment que les métaux de transition catalysent l'oxydation du carburéacteur au-dessus de 250 °C, le N,N'-disalicylidène-1,2-propanediamine réduisant la masse des dépôts de 80 % à de faibles niveaux de traitement. Les huiles de transformateurs conformes aux normes IEC 60296 utilisent des dérivés de benzotriazole pour protéger les enroulements en cuivre contre la formation de sulfures, qui peuvent éroder la rigidité diélectrique. L'utilisation croissante du cuivre dans les boîtes de vitesses des énergies renouvelables et les systèmes de stockage solaire thermique élargit le marché des désactivateurs de métaux au-delà des applications automobiles et aéronautiques.

Réglementations Plus Strictes en Matière de Stabilité à l'Oxydation

La norme ASTM D1655-22a, spécification de référence pour les carburéacteurs, limite les additifs désactivateurs de métaux à 2,0 mg/L initialement et à 5,7 mg/L cumulativement, tout en exigeant un taux de tube visuel inférieur à 3 et un transfert d'électrons inférieur à 85 nm lors des tests de stabilité thermique à l'oxydation ASTM D3241[2]ASTM International, "Spécification standard pour les carburants de turbines à aviation, ASTM D1655-22a," astm.org. La norme ASTM D8545, révisée en janvier 2025, a standardisé la méthode de test pour quantifier le N,N'-disalicylidène-1,2-propanediamine dans le carburant aviation, permettant un contrôle qualité plus strict dans les raffineries et les terminaux de distribution de carburant. Les normes indiennes Bharat Stage VI, en vigueur depuis avril 2020 et appliquées jusqu'en 2025, plafonnent la teneur en soufre du diesel à 10 ppm, obligeant les raffineurs à procéder à un hydrotraitement intensif, qui élimine les antioxydants naturels et accroît la dépendance aux désactivateurs de métaux synthétiques pour stabiliser le carburant lors du stockage et de la distribution. La future réglementation européenne Euro 7 sur les émissions, dont la finalisation est attendue en 2027, imposera des limites plus strictes sur les particules et les NOx, contraignant les fournisseurs de carburant à reformuler avec des additifs de contrôle des dépôts, y compris des passivateurs de métaux, pour prévenir l'encrassement des injecteurs dans les systèmes d'injection directe haute pression.

Adoption Croissante des Carburants Aviation et Marine

Les hubs aéronautiques du Moyen-Orient, tels que Dubaï, Doha et Riyad, augmentent leur débit de carburéacteur pour soutenir la croissance du trafic passagers, stimulant la demande de désactivateurs de métaux qui garantissent la stabilité thermique dans les conditions de stockage à haute température et de vol à haute altitude où les températures du carburant peuvent dépasser 200 °C. Le portefeuille d'additifs pour carburéacteur de Shell identifie les désactivateurs de métaux comme essentiels pour améliorer la stabilité thermique en atténuant les traces de métaux dissous, notamment le cuivre, qui altèrent les performances du carburant dans l'aviation civile et militaire. Le package d'additifs pour carburant JP-8+100, évalué par l'Organisation australienne des sciences et technologies de la défense en 2001 et toujours pertinent dans les marchés publics militaires de 2025, inclut le N,N'-disalicylidène-1,2-propanediamine comme désactivateur de métaux principal, atteignant une réduction de 81 à 88 % des dépôts carbonés à 250-350 °C pour diverses chimies de carburant. Les carburants marins post-OMI 2020, notamment les mélanges de fioul à très faible teneur en soufre, présentent une contamination métallique par le vanadium, le nickel et le fer, qui accélère l'agrégation des asphaltènes et l'encrassement de la chambre de combustion. Les désactivateurs de métaux sont de plus en plus mélangés à des dispersants pour gérer ces contaminants dans les grands moteurs diesel à deux temps.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites environnementales strictes sur les chimies des additifs | -0.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Antioxydants à base de nano-oxyde de cérium comme substituts | -0.3% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers les batteries à l'état solide réduisant la demande de fluides diélectriques | -0.4% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites Environnementales Strictes sur les Chimies des Additifs

L'Agence européenne des produits chimiques a ajouté le benzotriazole à sa liste de surveillance des substances PBT en 2025, lançant des études sur la perturbation endocrinienne et signalant de potentielles futures limites de concentration. Les amendements à l'Annexe XVII du règlement REACH la même année ont restreint 16 substances CMR, dont l'oxyde de diphényl(2,4,6-triméthylbenzoyl)phosphine, réduisant les options de formulation pour les désactivateurs à base de phosphore. La liste d'autorisation provisoire de l'ECHA inclut la mélamine et les composés d'oxyde de phosphine avec des périodes de transition aussi courtes que 36 mois, nécessitant des reformulations rapides. La feuille de route des restrictions de l'UE a signalé l'antioxydant pour pneus 6PPD pour sa toxicité aquatique, reflétant la tendance des régulateurs à regrouper les additifs sous des interdictions générales. La hausse des coûts de conformité pour les tests et l'étiquetage décourage les petits mélangeurs, consolidant le pouvoir de marché entre les mains des fabricants mondiaux d'additifs disposant d'équipes réglementaires dédiées.

Volatilité des Prix des Matières Premières

Les fluctuations des prix des matières premières restent un défi majeur. Le salicylaldéhyde et le 1,2-propanediamine, précurseurs du N,N'-disalicylidène-1,2-propanediamine, sont des dérivés pétrochimiques soumis à la volatilité des prix du pétrole brut et aux contraintes de disponibilité des matières premières. La production de benzotriazole et de tolyltriazole dépend de l'aniline et de l'acide nitreux, qui ont tous deux connu des pénuries d'approvisionnement en 2024-2025 en raison d'arrêts de capacité en Chine et en Europe, faisant monter les prix au comptant et comprimant les marges des fabricants d'additifs. Les désactivateurs de métaux à base de phosphore, tels que les phosphorodithioates, sont affectés par la volatilité des matières premières provenant du pentasulfure de phosphore et des intermédiaires alcooliques. Ce problème a été exacerbé par les réglementations environnementales chinoises sur la production de phosphore jaune, qui ont réduit l'offre mondiale. De plus, les fluctuations monétaires et les goulots d'étranglement logistiques dans la région Asie-Pacifique introduisent des incertitudes de coûts supplémentaires pour les formulateurs qui s'approvisionnent en matières premières à l'international.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Additifs pour Carburants Maintiennent leur Leadership à Mesure que les Réglementations se Durcissent

Les additifs pour carburants ont représenté 46,71 % de la taille du marché des désactivateurs de métaux en 2025 et devraient maintenir leur dominance avec un CAGR de 6,84 % jusqu'en 2031. Cette dominance est attribuée à des facteurs tels que les exigences en matière de diesel à très faible teneur en soufre, les limites de stabilité thermique du carburéacteur et le protocole d'essence TOP TIER+, qui intègre la passivation des métaux dans les formulations de contrôle des dépôts. Les additifs pour lubrifiants bénéficient de l'adoption croissante des huiles synthétiques et du lancement des moteurs à hydrogène, qui nécessitent une inhibition efficace du cuivre. Les stabilisants pour polymères, bien que de niche, sont essentiels pour l'isolation des fils et câbles afin de remédier à la dégradation au contact du cuivre. Les autres segments plus petits comprennent les fluides de travail des métaux, où les fluides de refroidissement à base d'eau nécessitent une protection du cuivre et de l'aluminium pour satisfaire aux normes de corrosion des équipementiers.

Les équipementiers accordent de plus en plus la priorité aux packages chimiques multifonctionnels qui combinent des désactivateurs de métaux avec des détergents et des antioxydants pour satisfaire aux certifications telles que TOP TIER+ Révision G ou MIL-PRF-25017. Parmi les exemples, on peut citer la série d'essence Keropur de BASF et le HiTEC 65522 d'Afton, qui intègrent des chélateurs azotés avec des inhibiteurs de dépôts pour remédier à l'encrassement des injecteurs et à la pré-allumage stochastique dans les moteurs à injection directe d'essence. Les limites de dosage réglementaires, telles que 2,0 mg/L initial et 5,7 mg/L cumulatif dans le carburéacteur, stimulent l'innovation vers des chélateurs azotés à haute affinité qui offrent une efficacité à de faibles taux de traitement, soutenant les avancées dans le secteur des désactivateurs de métaux.

Par Chimie : Les Agents Chélateurs à Base d'Azote Gagnent en Dominance

Les agents chélateurs à base d'azote ont détenu 35,27 % de la part du marché des désactivateurs de métaux en 2025 et devraient croître à un CAGR de 7,22 % jusqu'en 2031. Des composés tels que le N,N'-disalicylidène-1,2-propanediamine satisfont aux normes de carburéacteur ASTM D1655-22a à de faibles concentrations de 2 à 5 ppm, tandis que les dérivés de benzotriazole dominent la passivation des huiles de transformateurs. Leur compatibilité avec les bio-esters et les lubrifiants écologiquement acceptables soutient la demande, notamment lorsque les ports de l'UE appliquent les directives OSPAR. Les composés à base de soufre restent pertinents dans les applications diesel lourdes nécessitant des performances sous pression extrême, mais leur potentiel à long terme est limité par le durcissement des réglementations sur le soufre dans le cadre des normes Euro 7 et Bharat Stage VI. Les agents à base de phosphore font face à des défis importants en raison des restrictions de l'UE sur certains oxydes de phosphine dans le cadre des classifications CMR.

La recherche progresse sur des systèmes hybrides combinant le benzotriazole avec des dispersants borés, offrant le double avantage de la passivation des métaux et de l'antioxydance tout en réduisant l'aquatoxicité. Des études de 2026 mettent en évidence le nano-oxyde de cérium dopé à l'azote, qui offre une capacité de piégeage des radicaux 40 fois supérieure, suggérant une voie future potentielle où le contrôle de l'oxydation surpasse les besoins en chélation. Le marché des désactivateurs de métaux à base d'azote devrait se développer davantage, soutenu par les préférences des équipementiers pour les fluides à base d'ester dans les transmissions de véhicules électriques.

Par Application : Le Carburéacteur Devient le Cas d'Usage à la Croissance la Plus Rapide

L'essence a représenté 39,46 % de la consommation mondiale en 2025, mais le carburéacteur devrait croître au rythme le plus rapide, avec un CAGR de 7,38 % jusqu'en 2031, porté par l'expansion des hubs aéronautiques du Moyen-Orient et des flottes de défense. Le segment du carburéacteur bénéficie des initiatives de la Marine américaine visant à réduire la contamination au cuivre en dessous de 10 ppb sur les porte-avions, augmentant la demande de filtres polyamine à support solide et de chélateurs à haute affinité. Le diesel reste un segment important en raison de la perte d'antioxydants naturels lors de l'hydrotraitement du carburant à très faible teneur en soufre, qui nécessite une passivation du cuivre pour prévenir la formation de gommes. Les applications d'huiles de transformateurs et de turbines progressent régulièrement, soutenues par des projets de remplissage rétroactif des réseaux électriques et des installations de centrales de pointe nécessitant une stabilité à l'oxydation à long terme. Les stabilisants pour polymères destinés à l'isolation des fils et aux câbles de recharge de véhicules électriques gagnent du terrain à mesure que le contact avec le cuivre accélère la dégradation des polyoléfines.

Les fluides de refroidissement pour véhicules électriques à charge rapide représentent une application émergente, où la lixiviation du cuivre augmente la conductivité du fluide, incitant les équipementiers à spécifier des désactivateurs de métaux dans les fluides diélectriques qui satisfont également aux exigences d'inflammabilité et de faible viscosité. Dans l'ensemble, l'ingénierie d'application ciblée assure la diversification du marché des désactivateurs de métaux, réduisant la dépendance à une seule classe de fluides.

Par Industrie Utilisatrice Finale : L'Aérospatiale et la Défense Affichent la Croissance la Plus Élevée

L'industrie automobile et du transport a dominé le marché avec une part de 41,01 % en 2025, soutenue par le parc mondial de véhicules légers et les taux de traitement des additifs pour carburants. Cependant, l'aérospatiale et la défense devraient connaître la croissance la plus rapide, avec un CAGR de 7,47 % jusqu'en 2031, portée par les spécifications de carburéacteur MIL-PRF-25017 qui limitent la teneur en cuivre et imposent la passivation. Les fabricants de turbines équipementiers lient de plus en plus la couverture de garantie à la conformité aux additifs, stimulant l'adoption. L'industrie pétrolière et gazière utilise des désactivateurs pour le contrôle de la corrosion des pipelines et le mélange en raffinerie, tandis que les équipements industriels s'appuient sur l'inhibition du cuivre pour prolonger la durée de vie des huiles de compresseurs. Les services publics d'énergie modernisant les transformateurs vieillissants maintiennent la demande de benzotriazole, et les opérateurs maritimes mélangeant du fioul à très faible teneur en soufre avec des huiles résiduelles nécessitent des désactivateurs de métaux pour atténuer les catalyseurs de vanadium et de nickel dans les moteurs à deux temps.

À mesure que les moteurs à combustion interne à hydrogène gagnent du terrain, des entreprises comme Afton positionnent des produits tels que HiTEC 12582 pour répondre aux défis de gestion de l'eau et de corrosion propres à la combustion de l'hydrogène. La diversification des applications en aval contribue à atténuer les risques associés à la baisse des volumes de combustibles fossiles.

Analyse Géographique

L'Asie-Pacifique a représenté 44,67 % des revenus de 2025 et devrait maintenir le CAGR le plus rapide à 7,22 % jusqu'en 2031. La capacité de raffinage de la Chine de 936 millions de tonnes par an, associée à la croissance à deux chiffres de l'aviation en ASEAN, maintient une expansion soutenue de la taille du marché des désactivateurs de métaux dans la région. Le plafond de teneur en soufre du diesel Bharat Stage VI de l'Inde à 10 ppm élimine les antioxydants naturels, poussant les raffineurs à adopter la passivation des métaux lors du stockage et de la distribution. Le dense réseau de charge rapide de la Corée du Sud est confronté à la lixiviation du cuivre dans les circuits de refroidissement des véhicules électriques, accélérant la demande de fluides de refroidissement diélectriques avec des chélateurs. La production locale d'additifs dans le cadre des programmes Make-in-India et de localisation chinoise modifie la dynamique de l'offre, donnant aux formulateurs régionaux une marge de manœuvre tout en permettant aux grands acteurs mondiaux de protéger leurs homologations équipementiers.

L'Amérique du Nord est ancrée par les normes d'essence strictes EPA Tier 3 qui élèvent les taux de traitement et par l'accent mis par le Département de la Défense sur la contamination au cuivre dans les carburants JP-5. La part du marché des désactivateurs de métaux dans les carburants aviation progresse à mesure que les groupes de porte-avions modernisent leurs tuyauteries et mettent en œuvre une filtration par additifs pour réduire les coûts de maintenance. Les équipementiers de véhicules électriques spécifient la passivation du cuivre dans les fluides thermiques des batteries pour éviter la dérive de conductivité, ajoutant une demande incrémentale. Les voies réglementaires matures et les propositions à court terme de type Euro 7 au Canada créent des coûts de conformité prévisibles mais élevés.

L'Europe fait face à la pression réglementaire la plus forte. L'examen REACH du benzotriazole et les nouvelles inscriptions CMR à l'Annexe XVII réduisent la latitude de formulation, incitant les utilisateurs à se tourner vers des chimies azotées alternatives. Les projets de remplissage rétroactif des transformateurs en Allemagne et en France maintiennent une demande stable de benzotriazole, mais la potentielle désignation PBT menace les volumes à long terme. La norme de qualité environnementale des eaux douces des Pays-Bas de 97 µg/L pour le benzotriazole préfigure des permis de rejet des eaux usées qui pourraient encourager les systèmes en circuit fermé ou la substitution de substances. Dans l'ensemble, la demande européenne se stabilise sur les applications automobiles et aérospatiales avancées, même si les barrières de conformité augmentent.

Les autres régions apportent une valeur de niche mais stratégique. Le Moyen-Orient augmente le débit de carburéacteur à Dubaï, Doha et Riyad, élevant la demande de passivateurs dans des conditions de stockage à haute température. L'Amérique du Sud bénéficie des mandats sur le biodiesel et des plateformes offshore utilisant des fluides de forage traités aux désactivateurs de métaux. L'adoption en Afrique reste modérée, centrée sur l'hydraulique minière sud-africaine et les parcs de transformateurs vieillissants.

Paysage Concurrentiel

Le marché des désactivateurs de métaux est modérément concentré, avec les cinq premiers acteurs, dont BASF, Innospec, Lubrizol, Afton Chemical et Infineum. Ces acteurs établis disposent de réseaux d'homologation équipementiers, de lignes d'antioxydants et de dispersants intégrées verticalement, et d'une expertise en affaires réglementaires qui représentent des coûts de changement élevés pour les mélangeurs. Les lancements stratégiques en 2025, notamment BASF Keropur et Afton HiTEC 65522, soulignent la concurrence sur le contrôle global des dépôts plutôt que sur les performances de passivation isolées. Les dépôts de brevets sur les dispersants borés au benzotriazole et les stabilisants à base de nano-cérium révèlent des stratégies de couverture contre d'éventuelles interdictions REACH sur les amines aromatiques.

Des challengers régionaux tels que Dorf Ketal et King Industries se distinguent par des formulations sur mesure et une chaîne d'approvisionnement agile en Asie-Pacifique, mais manquent de placements mondiaux auprès des équipementiers. L'innovation émerge également de consortiums académico-industriels développant des particules de nano-cérium dopées à l'azote qui offrent un piégeage des radicaux exceptionnel à de faibles taux de traitement, un substitut potentiellement disruptif dans les applications privilégiant la stabilité oxydative par rapport à la chélation. Les programmes militaires, notamment le SBIR de la Marine américaine, explorent des systèmes de filtration embarqués intégrant des polyamines à support solide pour atteindre une teneur en cuivre inférieure à 10 ppb sans dépasser les limites ASTM D3241, laissant entrevoir des menaces concurrentielles non chimiques.

Les nouveaux entrants sur le marché font face à un double obstacle : les dossiers de données REACH et les batteries de tests ASTM ou MIL coûtant jusqu'à 2 millions USD par ligne de produits. Par conséquent, la consolidation ou la collaboration reste la voie prédominante vers le marché, les grands acteurs acquérant des fournisseurs de technologies de niche pour les intégrer dans des packages multifonctionnels qui renforcent la part du marché des désactivateurs de métaux dans les lubrifiants, les carburants et les fluides diélectriques.

Leaders du Secteur des Désactivateurs de Métaux

BASF

Afton Chemical

Infineum International Limited

Innospec

Lubrizol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Bodo Möller Chemie GmbH a signé un contrat d'approvisionnement pour fournir des systèmes de technologie adhésive avancés à plusieurs installations d'Airbus dans le monde. Cet accord a mis en évidence la demande croissante de solutions adhésives, qui intègrent souvent des désactivateurs de métaux pour améliorer les performances dans les applications aérospatiales.

- Mai 2025 : ProFluid, LLC s'est associé à Yasho Industries Limited pour devenir le distributeur exclusif et l'agent commercial des additifs spécialisés pour lubrifiants, graisses et travail des métaux de Yasho en Amérique du Nord. Par l'intermédiaire de sa division Vertical Chemical Solutions (VCS), ProFluid distribuera les produits de Yasho Industries Limited, tels que les désactivateurs de métaux et les inhibiteurs de corrosion, élargissant les options d'approvisionnement pour les fabricants régionaux.

Portée du Rapport sur le Marché Mondial des Désactivateurs de Métaux

Les désactivateurs de métaux sont des additifs conçus pour neutraliser les effets catalytiques des traces de métaux tels que le cuivre, le fer et le vanadium dans les carburants, les lubrifiants et les plastiques. Ils fonctionnent en inhibant l'oxydation, la corrosion et la formation de boues par chélation des ions métalliques ou formation de films protecteurs sur les surfaces métalliques, prolongeant ainsi la durée de vie du produit.

Le Marché des Désactivateurs de Métaux est segmenté par type, chimie, application, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en additifs pour carburants, additifs pour lubrifiants, stabilisants pour polymères et autres types (revêtements, fluides de travail des métaux). Par chimie, le marché est segmenté en agents chélateurs à base d'azote, composés à base de soufre, composés à base de phosphore, dérivés d'amine et autres agents passivateurs de métaux. Par application, le marché est segmenté en essence, diesel, carburéacteur, huiles de turbines et de compresseurs, huiles de transformateurs et isolantes, stabilisants pour polymères et plastiques, et autres applications (fluides de refroidissement, graisses, revêtements). Par industrie utilisatrice finale, le marché est segmenté en automobile et transport, pétrole et gaz et raffinage, équipements industriels et fabrication, aérospatiale et défense, énergie et services publics, marine et autres industries utilisatrices finales (électronique, plastiques, énergie). Le rapport couvre également la taille du marché et les prévisions pour les désactivateurs de métaux dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Additifs pour Carburants |

| Additifs pour Lubrifiants |

| Stabilisants pour Polymères |

| Autres Types (Revêtements, Fluides de Travail des Métaux) |

| Agents Chélateurs à Base d'Azote |

| Composés à Base de Soufre |

| Composés à Base de Phosphore |

| Dérivés d'Amine |

| Autres Agents Passivateurs de Métaux |

| Essence |

| Diesel |

| Carburéacteur |

| Huiles de Turbines et de Compresseurs |

| Huiles de Transformateurs et Isolantes |

| Stabilisants pour Polymères et Plastiques |

| Autres Applications (Fluides de Refroidissement, Graisses, Revêtements) |

| Automobile et Transport |

| Pétrole et Gaz et Raffinage |

| Équipements Industriels et Fabrication |

| Aérospatiale et Défense |

| Énergie et Services Publics |

| Marine |

| Autres Industries Utilisatrices Finales (Électronique, Plastiques, Énergie) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Additifs pour Carburants | |

| Additifs pour Lubrifiants | ||

| Stabilisants pour Polymères | ||

| Autres Types (Revêtements, Fluides de Travail des Métaux) | ||

| Par Chimie | Agents Chélateurs à Base d'Azote | |

| Composés à Base de Soufre | ||

| Composés à Base de Phosphore | ||

| Dérivés d'Amine | ||

| Autres Agents Passivateurs de Métaux | ||

| Par Application | Essence | |

| Diesel | ||

| Carburéacteur | ||

| Huiles de Turbines et de Compresseurs | ||

| Huiles de Transformateurs et Isolantes | ||

| Stabilisants pour Polymères et Plastiques | ||

| Autres Applications (Fluides de Refroidissement, Graisses, Revêtements) | ||

| Par Industrie Utilisatrice Finale | Automobile et Transport | |

| Pétrole et Gaz et Raffinage | ||

| Équipements Industriels et Fabrication | ||

| Aérospatiale et Défense | ||

| Énergie et Services Publics | ||

| Marine | ||

| Autres Industries Utilisatrices Finales (Électronique, Plastiques, Énergie) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des désactivateurs de métaux ?

Le marché des désactivateurs de métaux s'élève à 2,04 milliards USD en 2026 et devrait atteindre 2,80 milliards USD d'ici 2031.

Quel type détient la plus grande part du marché des désactivateurs de métaux en 2025 ?

Les additifs pour carburants représentent 46,71 % des revenus de 2025 en raison des mandats de diesel à très faible teneur en soufre et de stabilité de l'aviation.

Pourquoi les agents chélateurs à base d'azote gagnent-ils en dynamisme jusqu'en 2031 ?

Ils présentent une forte compatibilité avec les lubrifiants biosourcés et satisfont à la stabilité thermique du carburéacteur à de faibles taux de traitement, entraînant un CAGR de 7,22 % jusqu'en 2031.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le carburéacteur devrait afficher un CAGR de 7,38 % jusqu'en 2031, les hubs aéronautiques et les flottes militaires s'attaquant aux problèmes de dépôts induits par le cuivre.

Dernière mise à jour de la page le: