Taille et part du marché de l'acier galvanisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

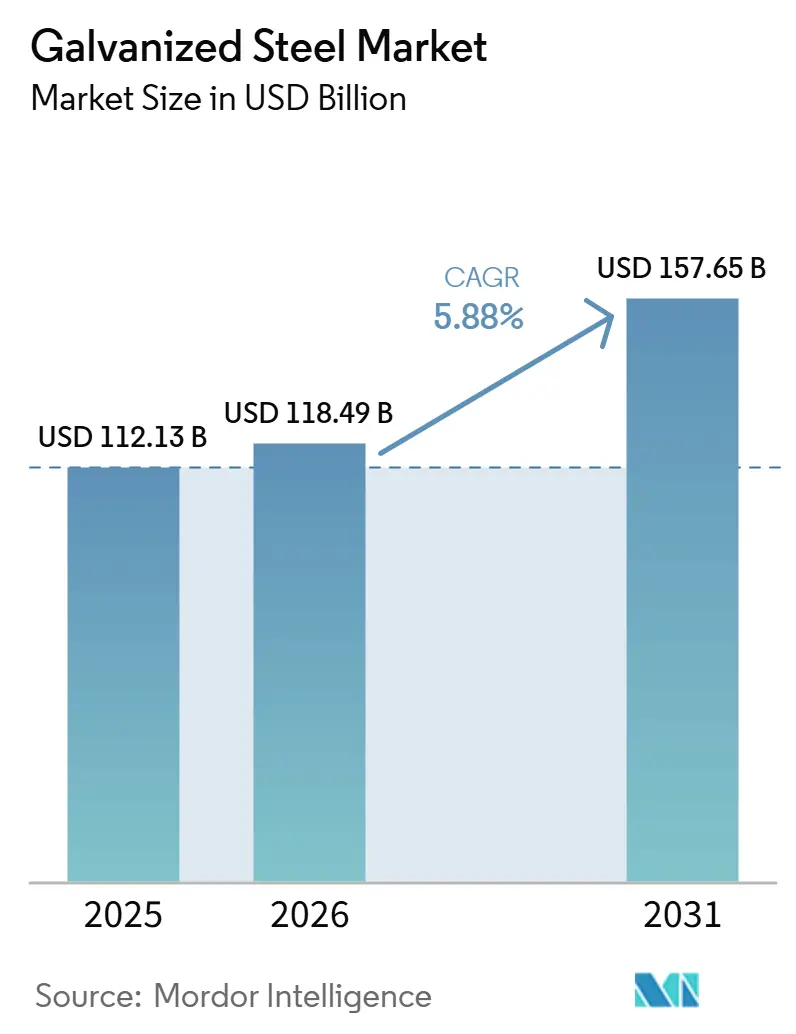

| Taille du Marché (2026) | 118.49 Milliards de dollars |

| Taille du Marché (2031) | 157.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier galvanisé par Mordor Intelligence

La taille du marché de l'acier galvanisé devrait s'étendre de 112,13 milliards USD en 2025 et 118,49 milliards USD en 2026 à 157,65 milliards USD d'ici 2031, enregistrant un CAGR de 5,88 % entre 2026 et 2031. La demande croissante de matériaux résistants à la corrosion dans la construction, l'électrification automobile et les structures d'énergie renouvelable stimule une croissance régulière des volumes malgré les fluctuations des coûts des intrants. Des réglementations plus strictes sur les ajustements carbone aux frontières en Europe et en Amérique du Nord accélèrent la transition vers des chaînes d'approvisionnement à faibles émissions basées sur les fours à arc électrique. De plus, les contrôles de qualité basés sur l'intelligence artificielle améliorent la régularité du revêtement et minimisent les rebuts, offrant des avantages concurrentiels. Les produits à revêtement allié, tels que les nuances zinc-magnésium-aluminium, gagnent du terrain dans les applications de toiture haut de gamme et solaires, tandis que les substrats galvanisés à chaud continuent de dominer la construction courante. Sur le plan régional, l'Asie-Pacifique reste le principal pôle de production, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide en raison d'importantes additions de capacités en sites vierges et de vastes pipelines de projets à grande échelle.

Points clés du rapport

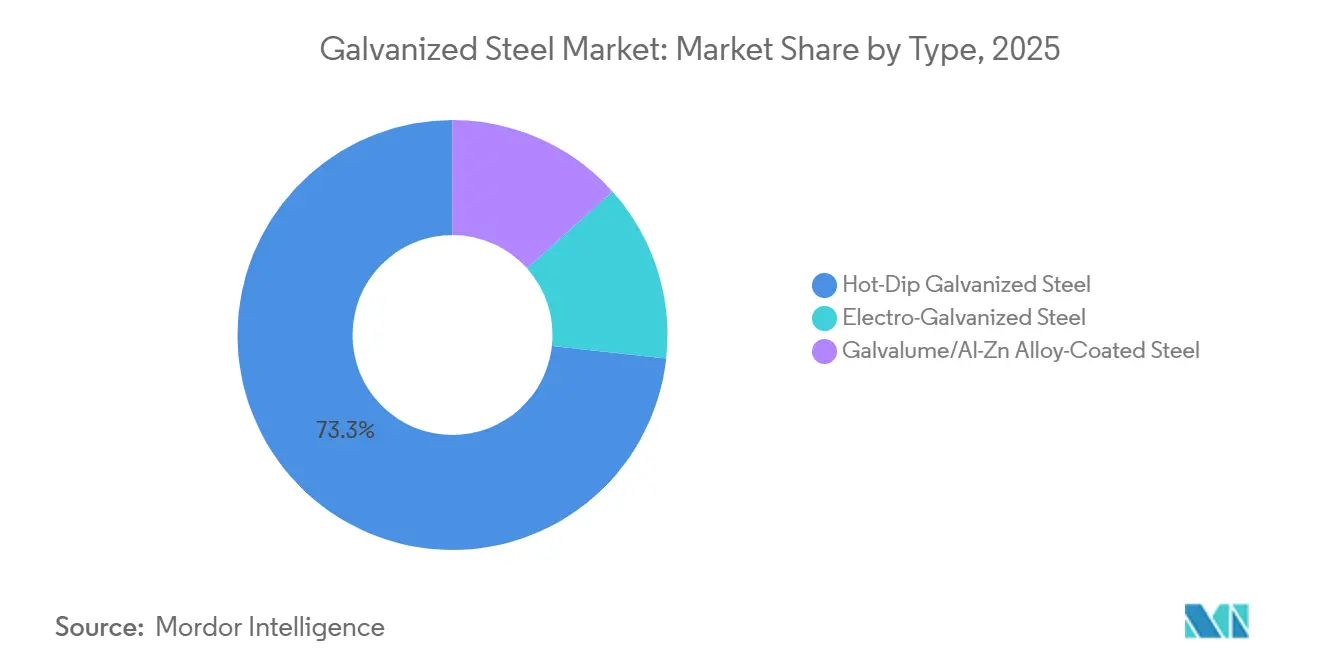

- Par type, l'acier galvanisé à chaud a dominé avec 73,26 % de la part du marché de l'acier galvanisé en 2025, tandis que l'acier électrozingué devrait enregistrer le CAGR le plus élevé de 6,21 % jusqu'en 2031.

- Par forme, les bobines et tôles ont capturé 46,50 % de la part du marché de l'acier galvanisé en 2025, tandis que les tubes et tuyaux devraient se développer à un CAGR de 6,30 % jusqu'en 2031.

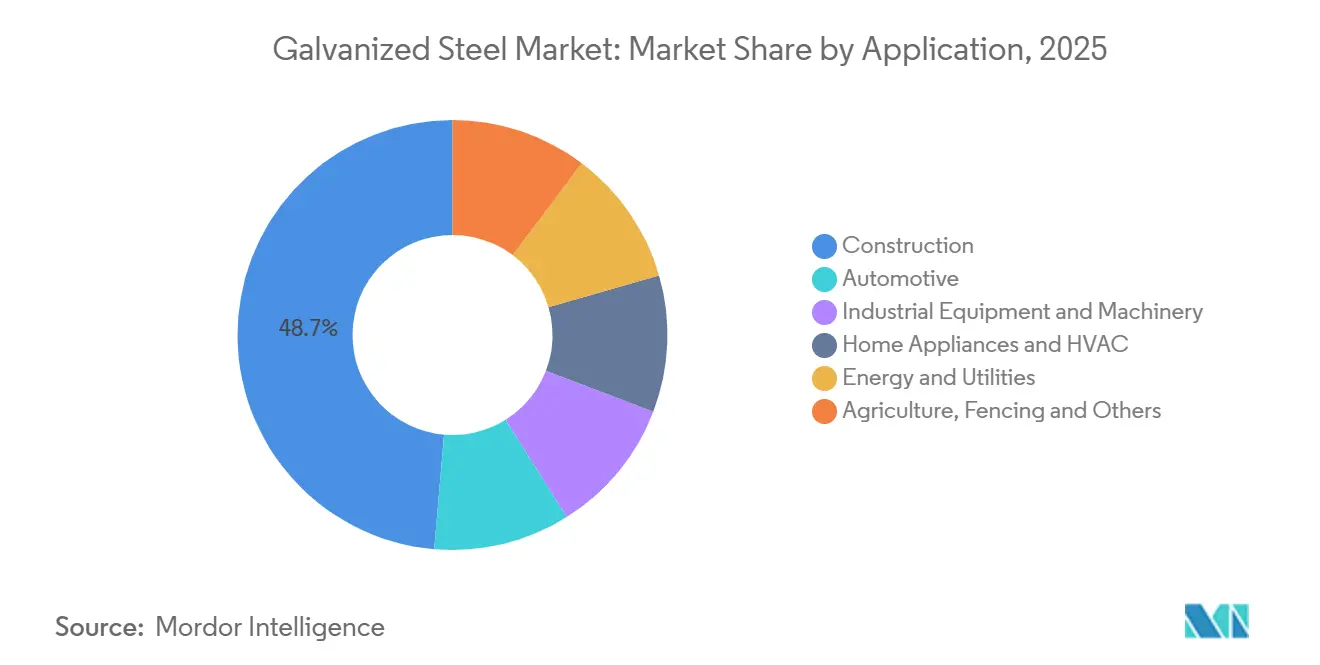

- Par application, la construction représentait 48,65 % de la part du marché de l'acier galvanisé en 2025, tandis que l'énergie et les services publics progressent au CAGR le plus rapide de 6,12 % jusqu'en 2031.

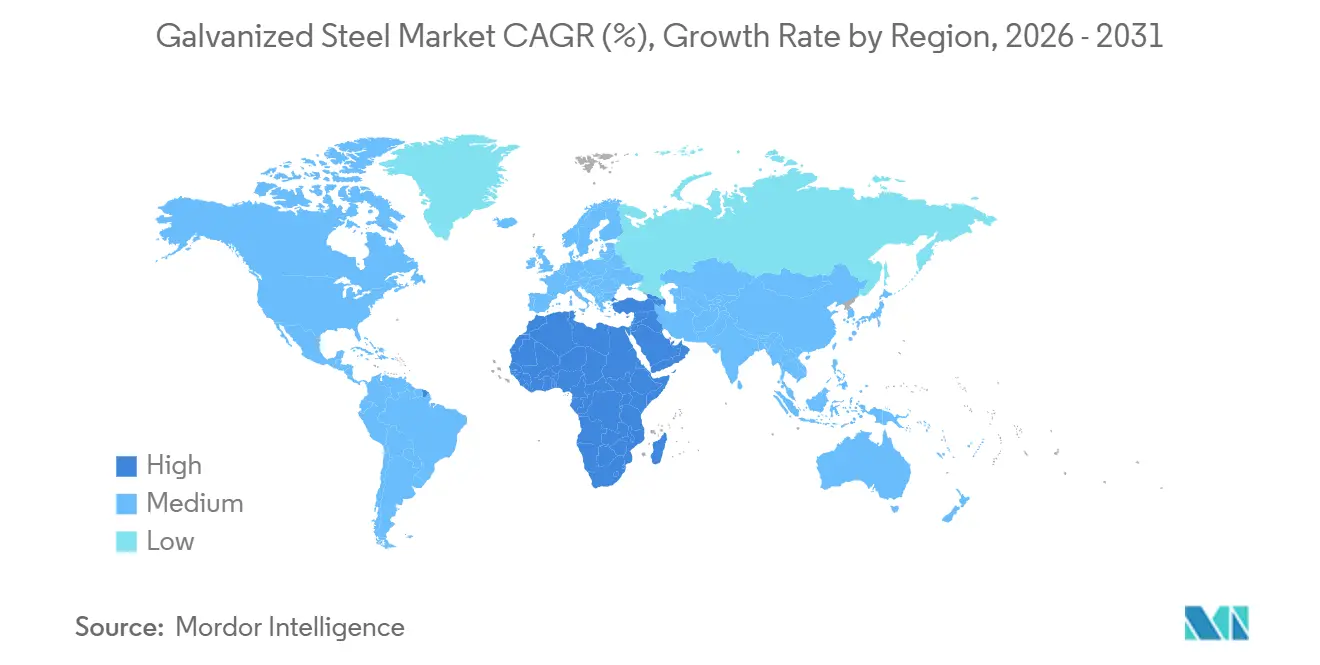

- Par géographie, l'Asie-Pacifique détenait 55,18 % de la part du marché de l'acier galvanisé en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier galvanisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la construction et des infrastructures | +1.8% | Mondial, avec des pics en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Exigences de résistance à la corrosion dans l'automobile | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Structures d'énergie renouvelable (cadres solaires, tours éoliennes) | +0.9% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Long terme (≥ 4 ans) |

| Adoption de modules légers dans la construction hors site et modulaire | +0.6% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Systèmes de contrôle qualité du revêtement par maintenance prédictive basée sur l'IA | +0.4% | Mondial, adoption précoce en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la construction et des infrastructures

Les grands corridors de transport et les développements à usage mixte dans le cadre de la Vision 2030 de l'Arabie saoudite et des stratégies de diversification des Émirats arabes unis stimulent la demande d'acier revêtu, comme en témoignent l'usine saoudienne de SeAH GSI à 240 millions USD et l'expansion d'EMSTEEL aux Émirats arabes unis à 625 millions AED. Le pont flottant du canal de Suez en Égypte a utilisé plus de 8 000 tonnes de profilés galvanisés à chaud en 2025, démontrant l'adéquation du matériau aux environnements marins. Les programmes de développement des autoroutes et du métro en Inde stimulent la demande intérieure, tandis que l'Initiative Ceinture et Route de la Chine exporte des bobines et des tôles vers l'Asie du Sud-Est et l'Afrique. Les économies à revenus intermédiaires continuent de préférer les poutres et toitures galvanisées pour leur durabilité, et les budgets de relance gouvernementaux en 2026 devraient sécuriser des pipelines de projets pluriannuels. Ces facteurs soutiennent collectivement une croissance soutenue du marché de l'acier galvanisé.

Exigences de résistance à la corrosion dans l'automobile

Les garanties anticorrosion de douze ans, désormais standard en Amérique du Nord et en Europe, imposent des masses de revêtement zinc de 60 g/m² ou plus sur les composants de caisse en blanc. Des innovations telles que le boîtier de batterie selectrify de Thyssenkrupp, qui offre une réduction de 40 % des coûts et de 30 % des émissions de CO₂ par rapport à l'aluminium, gagnent en popularité sur les plateformes de véhicules électriques. Schneider Electric a introduit des armoires électrozinguées pour chargeurs extérieurs en 2025, conçues pour les environnements industriels. La production de véhicules électriques en Thaïlande a augmenté de 20 % en 2025, stimulant la demande de tôles électrozinguées dans les chaînes d'approvisionnement d'Asie du Sud-Est. Les nuances galvanisées à haute résistance sont également utilisées pour compenser le poids des batteries sans compromettre la sécurité en cas de collision, renforçant les perspectives du marché de l'acier galvanisé dans le secteur automobile.

Structures d'énergie renouvelable (cadres solaires, tours éoliennes)

Les poteaux et pylônes en treillis galvanisés à chaud, avec des durées de vie allant jusqu'à 25 ans, sont essentiels pour les parcs solaires et éoliens offshore à l'échelle des services publics. Ces structures s'inscrivent dans le cadre d'initiatives de financement telles que le programme américain de partenariats pour la résilience et l'innovation du réseau électrique. En 2025, les aciéries chinoises ont alloué 990 kilotonnes de nouvelle capacité, en partie pour des applications domestiques de tours éoliennes et de cadres solaires. Les revêtements Galvalume, qui surpassent le zinc pur jusqu'à cinq fois dans les tests de brouillard salin, commandent une prime de 15 % dans les projets en milieu désertique et côtier. Les développeurs européens spécifient des revêtements de ≥ 85 microns pour les applications offshore, stimulant la demande de bains de galvanisation plus épais. Ces tendances élargissent le rôle du marché de l'acier galvanisé dans la transition énergétique.

Adoption de modules légers dans la construction modulaire

Les ossatures galvanisées préfabriquées réduisent la main-d'œuvre sur site jusqu'à 50 % tout en répondant aux exigences de résistance au feu de 60 minutes dans les zones urbaines denses. Les pénuries de main-d'œuvre en Amérique du Nord et en Europe accroissent l'attrait des unités construites en usine, et les incitations fiscales liées aux certifications LEED ou BREEAM favorisent l'acier recyclable. En Chine, les politiques promouvant la construction industrialisée stimulent la demande de bobines galvanisées utilisées dans les cassettes de murs et de planchers, avec des entreprises comme Shougang Group en tête de l'approvisionnement. Le rapport résistance/poids de l'acier galvanisé permet la construction modulaire à plusieurs étages sans nécessiter de fondations profondes, ce qui le rend avantageux pour les terrains urbains à coût élevé. Cette adoption croissante contribue à une croissance incrémentale du marché de l'acier galvanisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières zinc et acier | -0.7% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Revêtements métalliques alternatifs (Al-Zn, Zn-Mg-Al) | -0.4% | Amérique du Nord, Europe, segments haut de gamme en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Droits d'ajustement carbone aux frontières sur les aciéries à fortes émissions | -0.5% | Europe, répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières zinc et acier

Au premier trimestre 2026, les prix du zinc ont atteint en moyenne 3 280 à 3 650 USD par tonne, représentant une augmentation de 12 % à 18 % par rapport à l'année précédente. Cette hausse a réduit les marges des galvaniseurs de 200 à 300 points de base. Les prix des bobines laminées à chaud européennes ont atteint 713,57 EUR par tonne en mars 2026, sous l'effet de l'inflation des coûts énergétiques et du renforcement des réglementations sur les quotas. Les délais de livraison pour les tubes se sont allongés à 35 jours, les aciéries ayant privilégié les tôles automobiles à marges plus élevées. Les petits galvaniseurs sans capacités de couverture quittent les segments à faibles marges tels que les produits de clôture. Bien que les clauses de prix offrent une certaine atténuation des risques, la volatilité continue de peser sur le marché de l'acier galvanisé.

Droits d'ajustement carbone aux frontières sur les aciéries à fortes émissions

Le mécanisme d'ajustement carbone aux frontières de l'UE, en vigueur depuis janvier 2026, impose des droits d'environ 144 EUR (159 USD) par tonne sur les importations de brames chinoises aux prix actuels du SEQE, réduisant leur avantage concurrentiel[1]Commission européenne, "Mécanisme d'ajustement carbone aux frontières," europa.eu. Les bobines indiennes et indonésiennes font face à des droits encore plus élevés, incitant les acheteurs à se tourner vers les producteurs utilisant des fours à arc électrique. Les réductions de quotas et un droit hors quota de 50 % renforcent les tendances à la relocalisation, tandis que les retards d'accréditation contraignent de nombreux importateurs à accepter des valeurs d'émission par défaut, augmentant leurs engagements. Cette politique accélère les investissements dans des fours à faible émission de carbone, tels que le four à arc électrique de Dunkerque d'ArcelorMittal à 1,3 milliard EUR. Cependant, les coûts de conformité exercent une pression supplémentaire sur certains segments du marché de l'acier galvanisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'acier électrozingué gagne du terrain dans l'automobile

Les nuances d'acier électrozingué devraient croître à un CAGR de 6,21 % jusqu'en 2031, dépassant le taux de croissance moyen du marché de l'acier galvanisé. Cette croissance est attribuée à la demande des constructeurs automobiles pour des revêtements plus minces et plus lisses pour les panneaux apparents et les boîtiers de batteries. En 2025, l'acier galvanisé à chaud a capturé 73,26 % de la part du marché de l'acier galvanisé en raison de sa rentabilité et de ses revêtements plus épais, bien adaptés aux applications de construction. Le marché des tôles électrozinguées est soutenu par les armoires de chargeurs extérieurs de Schneider Electric et la production croissante de véhicules électriques en Asie du Sud-Est. Les revêtements en alliage aluminium-zinc gagnent du terrain dans des applications haut de gamme telles que la toiture solaire et marine, portés par le lancement du produit Optigal d'ArcelorMittal. Ensemble, les segments alliés et électrozingués contribuent à une industrie de l'acier galvanisé plus diversifiée.

L'acier électrozingué est privilégié pour sa soudabilité et son adhérence à la peinture, ce qui stimule sa demande dans les appareils électroménagers nécessitant des nuances DX51D à S220GD avec des revêtements zinc de 40 à 100 g/m². Les fabricants d'appareils électroménagers apprécient son équilibre entre formabilité et résistance à la corrosion, en particulier dans les régions humides. La galvanisation à chaud reste la norme pour les poutres et les toitures, où des revêtements de 80 à 120 g/m² offrent des solutions rentables. Bien que l'adoption du Galvalume soit en augmentation en Amérique du Nord et en Europe, elle reste plus lente en Inde et en Asie du Sud-Est. Par conséquent, le marché de l'acier galvanisé connaît une croissance simultanée dans les revêtements de précision à haute valeur ajoutée et les revêtements traditionnels à grand volume.

Par forme : les tubes et tuyaux progressent grâce aux infrastructures énergétiques

Les tubes et tuyaux devraient croître à un CAGR de 6,30 % jusqu'en 2031, portés par les projets de résilience du réseau électrique aux États-Unis et en Inde, tels que la commande de 480 poteaux galvanisés de Fayetteville PWC. La taille du marché des tubes en acier galvanisé devrait augmenter à mesure que l'usine saoudienne de 150 000 tonnes par an de SeAH GSI soutient les projets de pipelines de la Vision 2030. Les bobines et tôles représentaient 46,50 % du chiffre d'affaires 2025, servant des applications telles que le bardage et les boîtiers d'appareils électroménagers. Les fils et barres répondent aux besoins de clôtures agricoles et de câbles à haute résistance, soutenus par les avancées dans la technologie de galvanisation en ligne.

Les délais de livraison pour les tubes devraient s'allonger à 35 jours début 2026, indiquant des contraintes d'approvisionnement. La hausse des coûts du zinc comprime les marges, poussant les petits producteurs hors du marché des poteaux de commodité. Les lignes de galvanisation continue pour tôles, fonctionnant à 150-200 m/min, offrent des avantages de coût par rapport aux lignes discontinues pour tubes. De même, la galvanisation de fils en ligne réduit les coûts de manutention, améliorant la compétitivité dans les programmes d'électrification rurale. Ces facteurs contribuent à des tendances dynamiques en matière de formes au sein du marché de l'acier galvanisé.

Par application : l'énergie et les services publics dépassent la construction

Le segment de l'énergie et des services publics devrait croître au taux le plus rapide de 6,12 % de CAGR jusqu'en 2031, soutenu par le financement du Département de l'énergie des États-Unis pour les pylônes de transmission galvanisés et les projets éoliens offshore nécessitant des revêtements de ≥ 85 microns. Malgré cela, la construction est restée le segment le plus important en 2025, représentant 48,65 % des ventes, portée par la demande de toitures et de poutres. Les applications de supports de panneaux solaires et de tours éoliennes favorisent de plus en plus le Galvalume pour sa durabilité de 25 ans dans des conditions de brouillard salin. Les mises à niveau du réseau liées aux objectifs d'électrification devraient encore élargir le marché de l'acier galvanisé.

Dans le secteur automobile, la demande augmente en raison des garanties anticorrosion prolongées, comme en témoignent l'augmentation de 20 % de la production de véhicules électriques en Thaïlande et les boîtiers de batteries rentables de Thyssenkrupp. Les applications d'équipements industriels comprennent des structures de convoyeurs galvanisés et des boîtiers résistants aux produits chimiques, tandis que les fabricants d'appareils électroménagers préfèrent l'acier électrozingué pour les réfrigérateurs et les unités CVC. Les clôtures et grillages agricoles fournissent une demande stable, bien que cyclique, dans les marchés émergents. Collectivement, ces applications soutiennent une croissance à large base du marché de l'acier galvanisé.

Analyse géographique

L'Asie-Pacifique représentait 55,18 % du chiffre d'affaires 2025, portée par l'ajout de capacité de 990 kilotonnes de la Chine et 800 kilotonnes supplémentaires prévues pour 2026. Les grands producteurs comme China Baowu et HBIS fournissent environ 70 % des bobines revêtues mondiales, bénéficiant d'économies d'échelle. La nouvelle ligne Zn-Mg-Al de Shougang soutient les projets d'infrastructure côtière tout en utilisant plus de 50 % de ferraille, s'alignant sur les normes d'émission de l'UE. Les expansions du métro et des autoroutes en Inde ont stimulé le marché local de l'acier galvanisé en 2024-2025, tandis que l'Asie du Sud-Est a connu une consommation accrue grâce à la demande de 1,5 million de tonnes du Vietnam et au plan d'infrastructure de 50 milliards USD de l'Indonésie. Les réductions tarifaires du RCEP renforcent davantage le commerce intra-régional.

Le Moyen-Orient et l'Afrique devraient croître au taux le plus rapide de 6,19 % de CAGR jusqu'en 2031, portés par les mégaprojets en Arabie saoudite et aux Émirats arabes unis. Des investissements tels que l'usine de tubes de SeAH GSI à 240 millions USD et l'expansion de 200 000 tonnes par an d'EMSTEEL aux Émirats arabes unis soutiennent l'approvisionnement localisé. L'investissement de 78,5 millions SAR d'East Pipes Integrated dans des lignes de revêtement et le projet de pont du canal en Égypte mettent en évidence la demande de qualité marine. Malgré l'inflation énergétique en Afrique du Sud, les commandes de pylônes et de clôtures assurent la stabilité, contribuant à la part de marché croissante de la région.

L'Amérique du Nord ajoute plus de 6 millions de tonnes courtes de nouvelle capacité, menée par les lignes de Nucor en Virginie-Occidentale et le démarrage de California Steel en 2027. L'usine d'acier électrique d'ArcelorMittal à 1,2 milliard USD en Alabama et la ligne de galvanisation Big River 2 d'U.S. Steel d'un million de tonnes reflètent les efforts de relocalisation soutenus par les politiques Buy America. Les propositions de fours à arc électrique du Canada à Hamilton visent à réduire les émissions de CO₂ de 60 % en sept ans. Ces développements diversifient l'approvisionnement et répondent aux risques d'ajustement carbone aux frontières, renforçant le marché de l'acier galvanisé de la région.

L'Europe fait face à des prix du carbone de 80 à 85 EUR par tonne et à une part d'importation record de 29 % fin 2025. ArcelorMittal répond avec un four à arc électrique à Dunkerque à 1,3 milliard EUR produisant de l'acier à faible teneur en CO₂ d'ici 2029 et une mise à niveau Optigal de 40 millions PLN à Cracovie. Les réductions de quotas et les droits hors quota de 50 % limitent l'accès aux importations, tandis que l'EUROFER prévoit une reprise de la consommation de 2,4 % en 2025. Ces mesures visent à protéger la dynamique du marché local.

L'Amérique du Sud reste un marché plus modeste, dominé par le Brésil, où Gerdau modernise ses lignes pour les tôles destinées aux appareils électroménagers. L'instabilité économique en Argentine limite les importations, poussant les acheteurs vers les aciéries nationales. De nombreux producteurs s'appuient sur des galvaniseurs discontinus pour servir la toiture de construction et les machines agricoles. La croissance à long terme dépend de la stabilisation économique et des investissements dans les infrastructures, mais les conditions actuelles maintiennent le marché fragmenté.

Paysage concurrentiel

Le marché mondial de l'acier galvanisé présente une concentration modérée. Les principaux acteurs comprennent China Baowu, ArcelorMittal, POSCO, Nippon Steel et Tata Steel. La différenciation dépend de plus en plus de l'intensité carbone, comme en témoigne le four à arc électrique de Dunkerque d'ArcelorMittal, qui vise un tiers des émissions de CO₂ des hauts fourneaux traditionnels. Les armoires de chargeurs pour véhicules électriques électrozinguées de Schneider Electric et les boîtiers de batteries de Thyssenkrupp mettent en évidence des niches à marges élevées. Les nouveaux entrants tels que PT Tata Metal Lestari d'Indonésie et Hoa Sen du Vietnam tirent parti des avantages tarifaires du RCEP pour élargir leurs offres de revêtements alliés.

Les avancées technologiques façonnent le secteur. Le contrôle du poids de revêtement basé sur l'IA de POSCO réduit l'utilisation du zinc de 5 %[2]POSCO, "Étude de cas sur le contrôle du revêtement par IA," posco.com, tandis que la maintenance prédictive de SSAB réduit les rebuts de 18 %. La coentreprise de 7,7 milliards USD en Odisha entre JSW et POSCO sécurise une capacité intégrée de 6 millions de tonnes par an avec galvanisation en aval. L'intégration verticale dans des approvisionnements en zinc captifs ou des stratégies de couverture aide à atténuer l'impact des fluctuations des prix du zinc attendues en 2026. Les certifications telles que l'ISO 14001 et les déclarations environnementales de produits offrent aux aciéries conformes un accès préférentiel aux contrats automobiles, influençant les dynamiques futures du marché.

Les acteurs régionaux réalisent des investissements significatifs. L'installation de Nucor en Virginie-Occidentale produira 1 million de tonnes courtes de bobines de qualité automobile d'ici fin 2026. Big River 2 d'U.S. Steel et les expansions Heartland de Steel Dynamics ajoutent une capacité diversifiée. En ASEAN, le complexe de 3,5 milliards USD de POSCO-Krakatau et la ligne d'alliage de 250 000 tonnes par an de Tata Metal ciblent la demande croissante dans les applications de construction et solaires. Ces développements reflètent une industrie de l'acier galvanisé en évolution mais modérément concentrée.

Leaders du secteur de l'acier galvanisé

ArcelorMittal

NIPPON STEEL CORPORATION

Tata Steel

POSCO

China Baowu Steel Group Corp., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Tata Steel a inauguré une nouvelle ligne de galvanisation continue (CGL-1) dans son usine de Kalinganagar en Odisha. L'installation, conçue pour produire de l'acier à haute résistance avancée pour les secteurs automobile et des appareils électroménagers, faisait partie de l'expansion de Phase II, qui a porté la capacité totale de Kalinganagar de 3 MTPA à 8 MTPA.

- Juillet 2025 : Jindal Steel & Power a mis en service sa première ligne de galvanisation continue (CGL 1) au complexe sidérurgique intégré d'Angul en Odisha. Ce développement a renforcé la capacité de l'entreprise à produire des produits galvanisés et Galvalume à valeur ajoutée pour les secteurs automobile, des infrastructures, des appareils électroménagers et de la construction.

Portée du rapport mondial sur le marché de l'acier galvanisé

L'acier galvanisé est un acier au carbone revêtu d'une couche protectrice de zinc pour prévenir la rouille et la corrosion. Le processus de galvanisation forme une liaison métallurgique entre le zinc et l'acier, créant une barrière durable pouvant durer de 50 à 100 ans dans des environnements modérés.

Le marché de l'acier galvanisé est segmenté par type, forme, application et géographie. Par type, le marché est segmenté en acier galvanisé à chaud, acier électrozingué et acier revêtu Galvalume/alliage Al-Zn. Par forme, le marché est segmenté en bobines et tôles, tubes et tuyaux, et fils et barres. Par application, le marché est segmenté en construction, automobile, équipements industriels et machines, appareils électroménagers et CVC, énergie et services publics, et agriculture, clôtures et autres. Le rapport couvre également la taille du marché et les prévisions pour l'acier galvanisé dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acier galvanisé à chaud |

| Acier électrozingué |

| Acier revêtu Galvalume/alliage Al-Zn |

| Bobines et tôles |

| Tubes et tuyaux |

| Fils et barres |

| Construction |

| Automobile |

| Équipements industriels et machines |

| Appareils électroménagers et CVC |

| Énergie et services publics |

| Agriculture, clôtures et autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acier galvanisé à chaud | |

| Acier électrozingué | ||

| Acier revêtu Galvalume/alliage Al-Zn | ||

| Par forme | Bobines et tôles | |

| Tubes et tuyaux | ||

| Fils et barres | ||

| Par application | Construction | |

| Automobile | ||

| Équipements industriels et machines | ||

| Appareils électroménagers et CVC | ||

| Énergie et services publics | ||

| Agriculture, clôtures et autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'acier galvanisé ?

Le marché de l'acier galvanisé s'élève à 118,49 milliards USD en 2026 et devrait atteindre 157,65 milliards USD d'ici 2031.

Quel type connaît la croissance la plus rapide jusqu'en 2031 ?

L'acier électrozingué est en tête avec un CAGR de 6,21 % jusqu'en 2031 grâce à la demande croissante dans l'automobile et les appareils électroménagers.

Pourquoi les tubes et tuyaux progressent-ils jusqu'en 2031 ?

Les projets de résilience du réseau électrique et d'infrastructure hydraulique stimulent un CAGR de 6,30 % jusqu'en 2031 pour les tubes et tuyaux galvanisés.

Quelle région affiche la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,19 % jusqu'en 2031 grâce aux dépenses liées aux mégaprojets.

Dernière mise à jour de la page le: