Taille et Part du Marché des Décapants de Peinture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Décapants de Peinture par Mordor Intelligence

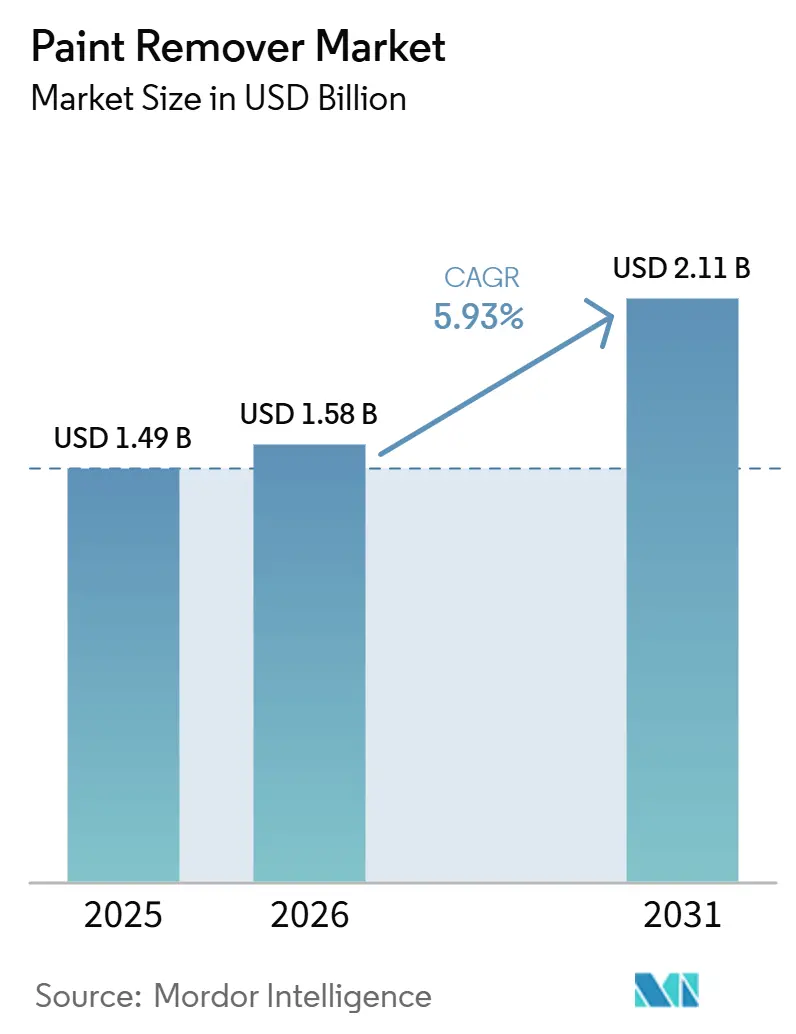

La taille du marché des décapants de peinture devrait passer de 1,49 milliard USD en 2025 à 1,58 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031, à un CAGR de 5,93 % sur la période 2026-2031. Le renforcement du contrôle réglementaire sur le chlorure de méthylène stimule une transition vers des alternatives à base biologique et caustiques. Ce changement crée des opportunités pour les fournisseurs capables de démontrer des performances à faible teneur en COV. La demande des ateliers de carrosserie automobile augmente, car les véhicules électriques nécessitent des gels plus délicats et lavables à l'eau. Par ailleurs, les activités de rénovation en Chine et en Amérique du Nord soutiennent des volumes constants de décapants pour l'entretien des bâtiments. Dans le secteur de la maintenance, réparation et révision (MRO) aérospatiale, des systèmes hybrides laser-chimiques sont adoptés, mais leurs exigences élevées en capital garantissent que les consommables chimiques conservent un rôle significatif tout au long de la période de prévision. L'Asie-Pacifique, qui mène actuellement en termes de revenus, connaît également la croissance la plus rapide jusqu'en 2031, soutenue par les rénovations résidentielles et la reprise de la production automobile.

Principaux Enseignements du Rapport

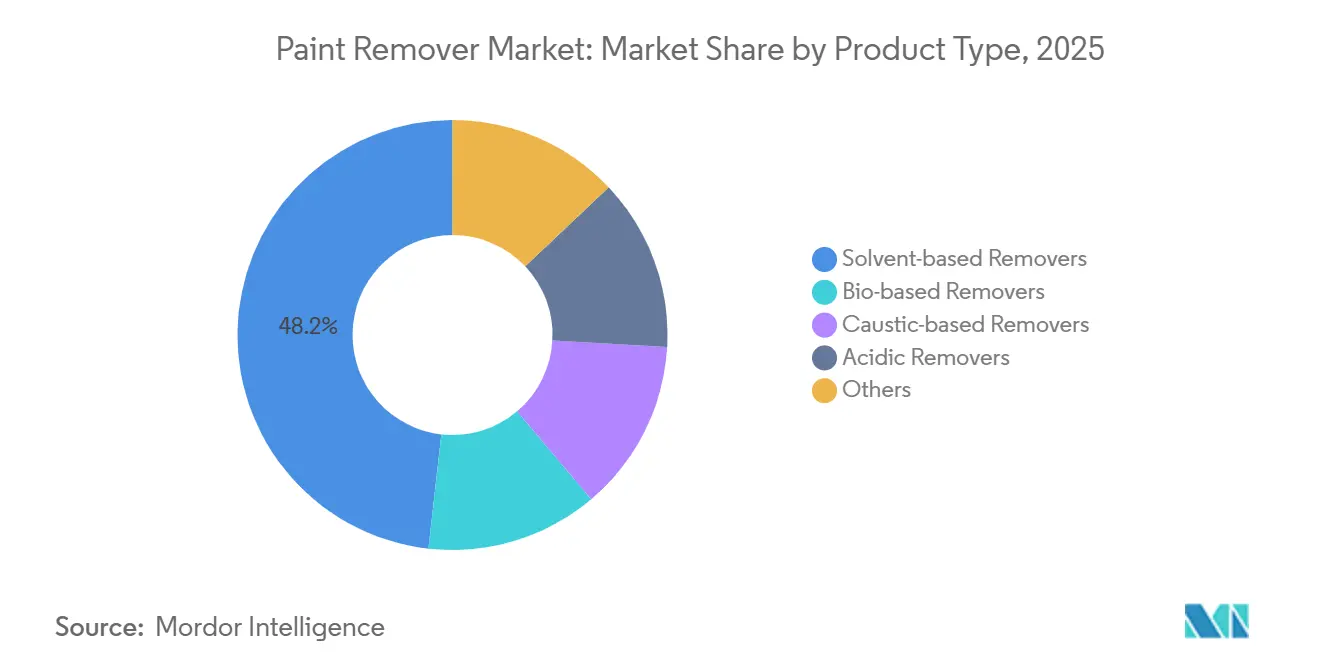

- Par type de produit, les décapants à base de solvants ont dominé avec 48,22 % de la part du marché des décapants de peinture en 2025 ; les décapants à base biologique devraient se développer à un CAGR de 6,44 % de 2026 à 2031.

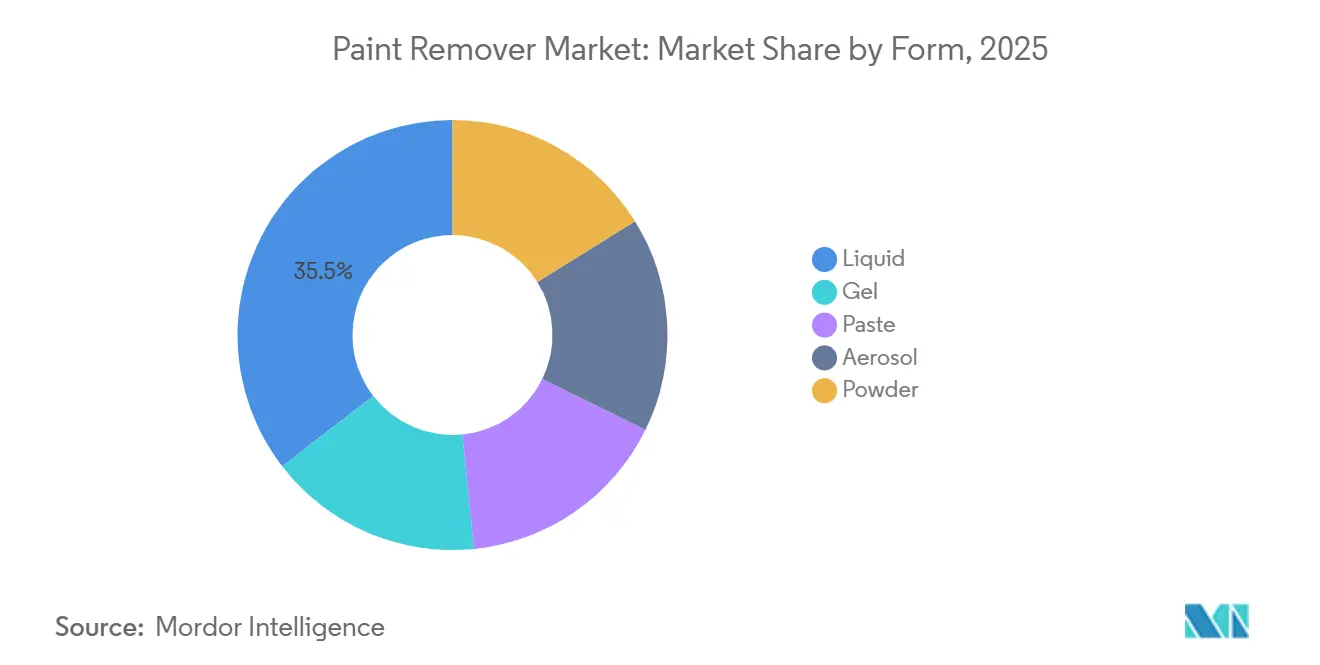

- Par forme, les produits liquides représentaient 35,45 % de la taille du marché des décapants de peinture en 2025, tandis que les formulations en pâte devraient progresser à un CAGR de 6,47 % de 2026 à 2031.

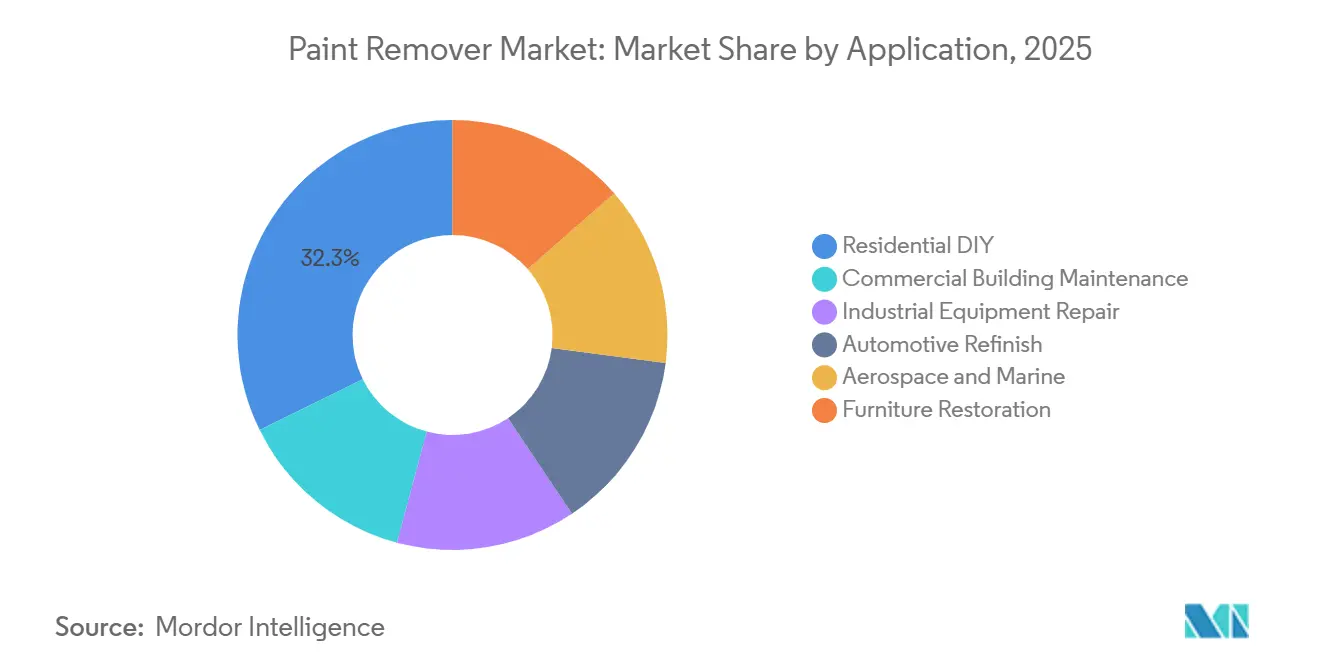

- Par application, le bricolage résidentiel représentait 32,29 % de la demande en 2025, tandis que la retouche automobile progresse à un CAGR de 6,49 % de 2026 à 2031.

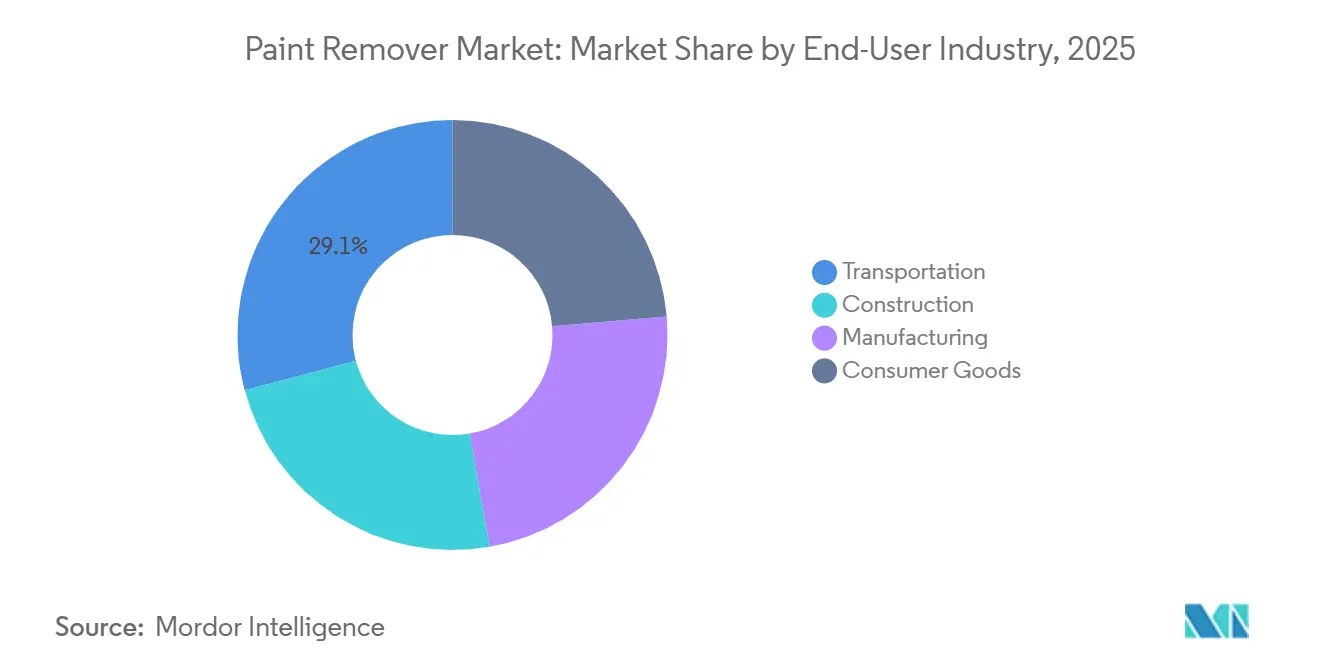

- Par secteur d'utilisation final, le transport dominait avec une part de 29,13 % en 2025 ; la demande en biens de consommation devrait croître à un CAGR de 6,11 % de 2026 à 2031.

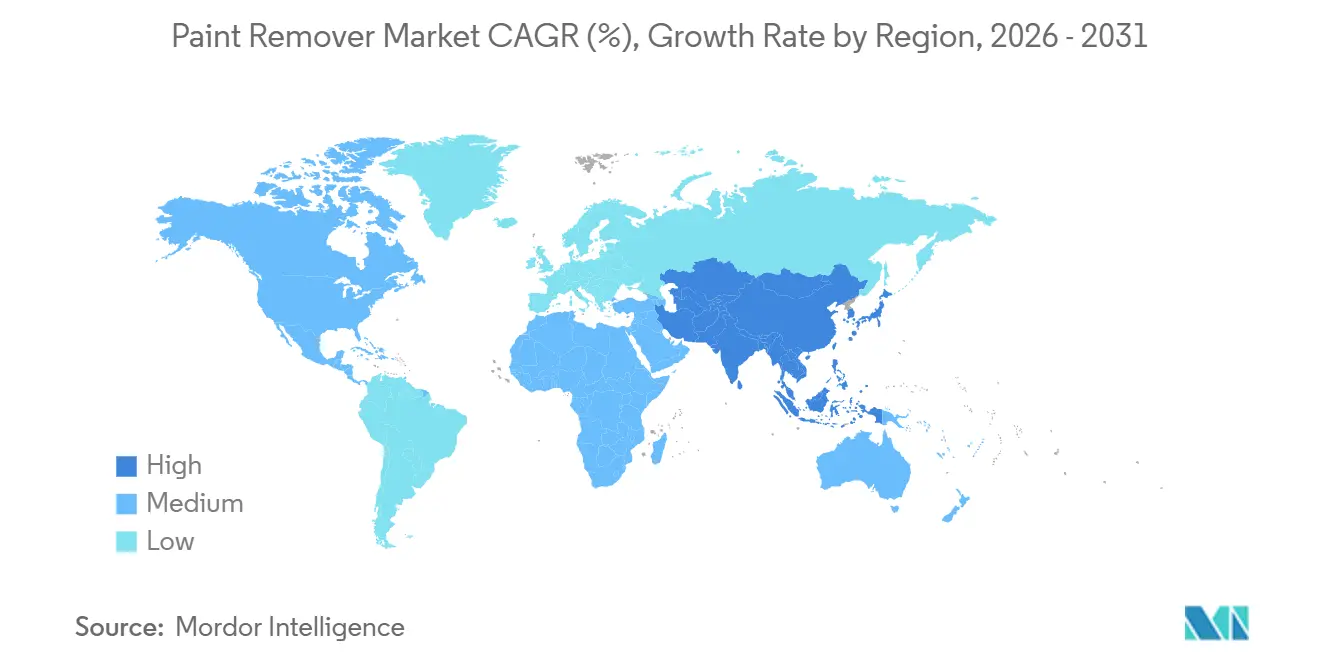

- Par géographie, l'Asie-Pacifique représentait 44,28 % des revenus de 2025 et est en bonne voie pour un CAGR de 6,93 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Décapants de Peinture

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires sur le chlorure de méthylène | +1.8% | Amérique du Nord et UE, répercussions sur les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la rénovation et du remodelage | +1.5% | Mondial, centré sur l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Demande en retouche automobile | +1.2% | Cœur Asie-Pacifique, centres de carrosserie en Amérique du Nord | Moyen terme (2-4 ans) |

| Remise en état aérospatiale et marine | +0.9% | Amérique du Nord, UE, pôles Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des systèmes hybrides laser-chimiques | +0.5% | Équipementiers aérospatiaux en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires sur le Chlorure de Méthylène

En mai 2024, l'Agence de Protection de l'Environnement (EPA) a annoncé une règle visant à éliminer progressivement l'utilisation grand public du chlorure de méthylène d'ici mai 2025, la plupart des applications commerciales devant suivre d'ici avril 2026[1]EPA, "L'EPA prend les mesures finales pour protéger les personnes du chlorure de méthylène," epa.gov. Cette réglementation pousse les formulateurs à explorer des alternatives telles que l'ester méthylique de soja, le d-limonène et les mélanges caustiques. Les entreprises maintenant certaines utilisations exemptées limitées sont tenues de mettre en œuvre des contrôles techniques et une surveillance de l'air en temps réel, ce qui devrait augmenter les coûts de conformité d'environ 15 à 20 %. Les litiges devant le Cinquième Circuit, rouverts début 2026, ont introduit des retards dans certains investissements en capacité à base biologique. Par ailleurs, l'action connexe de la FDA contre le solvant dans la transformation alimentaire indique un changement fédéral plus large, incitant à une substitution plus rapide au sein des chaînes de valeur des revêtements.

Essor de la Rénovation et du Remodelage

La Chine prévoit de rénover 53 000 complexes résidentiels urbains vieillissants, avec des initiatives visant à décaper et repeindre de vastes surfaces de façades d'ici 2028. Aux États-Unis, le Centre Commun d'Études sur le Logement de Harvard prévoit que les dépenses de rénovation resteront stables jusqu'en 2026, portées par un parc immobilier vieillissant dépassant 40 ans. Les budgets de maintenance des bâtiments commerciaux augmentent pour se conformer aux certifications de construction écologique, qui exigent l'utilisation de décapants à faible teneur en COV et biodégradables. De plus, l'intérêt croissant pour la restauration de meubles, influencé par les tendances des réseaux sociaux, stimule la demande de produits en gel et en pâte considérés comme plus sûrs pour une utilisation en intérieur.

Demande en Retouche Automobile

Les carrosseries utilisent de plus en plus des décapants en gel à longue durée d'action pour éviter la déformation du substrat, car les architectures des véhicules électriques limitent les températures des fours de cuisson à 80 °C. Le parc automobile indien devrait atteindre 40 millions d'unités en 2025, ce qui devrait stimuler les cycles de repeinture en raison de l'âge moyen croissant des véhicules. Les complexités de l'assemblage multi-matériaux et du décapage sélectif soutiennent l'adoption de gels thixotropes à pH neutre. Par ailleurs, la transition mondiale vers les couches de base à base d'eau stimule la demande de décapage chimique. Cette tendance est due à la résistance d'adhérence plus élevée des couches de base à base d'eau par rapport aux peintures à base de solvants, entraînant une consommation chimique plus importante par travail de réparation.

Remise en État Aérospatiale et Marine

International Aerospace Coatings prévoit d'ajouter 32 lignes de peinture d'ici le troisième trimestre 2026, répondant au besoin de rafraîchissement des livrées des compagnies aériennes et de revêtements de surface réducteurs de traînée. Les décapants en gel approuvés par Boeing et Airbus continuent d'être largement utilisés, car ils adhèrent efficacement aux surfaces verticales du fuselage et préviennent la gravure de l'aluminium. Les opérateurs maritimes se concentrent sur l'extension des cycles de vie des navires par des mises à niveau en milieu de vie plutôt que d'investir dans de nouvelles constructions, ce qui soutient la demande d'élimination chimique des revêtements antisalissures. Bien que les essais de décapage laser indiquent un potentiel, leurs coûts restent un facteur limitant pour l'adoption dans la plupart des chantiers navals.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les limites de COV contraignent les solvants | -0.7% | Californie, nord-est des États-Unis, zones UE | Court terme (≤ 2 ans) |

| Litiges liés à la responsabilité sanitaire | -0.5% | Amérique du Nord, UE sous REACH | Moyen terme (2-4 ans) |

| Essor du décapage mécanique et laser | -0.4% | Secteur aérospatial en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Limites de COV Contraignent les Solvants

Le District de Gestion de la Qualité de l'Air de la Côte Sud de Californie a mis en place un plafond sur la teneur en COV des décapants de peinture à 50 g/L, limitant l'utilisation des mélanges traditionnels de chlorure de méthylène et de N-méthyl-pyrrolidone. Des réglementations similaires dans le nord-est des États-Unis et dans le cadre des règles sur les émissions industrielles de l'UE poussent les efforts de reformulation vers l'acétone, le carbonate de diméthyle ou les systèmes à base d'eau. Ces alternatives sont cependant tarifées 20 à 30 % plus cher par gallon. Les fournisseurs font face à des cycles de recherche et développement plus longs, tandis que les distributeurs nationaux gèrent un plus grand nombre de références pour se conformer aux réglementations variables, ce qui augmente les coûts logistiques.

Litiges liés à la Responsabilité Sanitaire

Un rapport de Frontiers in Pharmacology en 2024 a mis en évidence des incidents d'arrêt cardiaque liés à l'exposition au dichlorométhane, soulevant des préoccupations quant à la sécurité des solvants[2]Frontiers in Pharmacology, "Rapport de cas de toxicité au dichlorométhane," frontiersin.org. Entre 1980 et 2018, 85 décès associés au solvant soutiennent les demandes des plaignants pour une action en responsabilité collective, établissant des comparaisons avec les affaires d'amiante passées. La décision Loper Bright de la Cour Suprême, qui supprime la déférence Chevron, incite les tribunaux à réévaluer les méthodologies de l'EPA, ce qui pourrait ralentir les actions d'application. En conséquence, les assureurs limitent la couverture, et les formulateurs plus petits reconsidèrent l'inclusion du dichlorométhane dans leurs portefeuilles en raison de la hausse des primes de responsabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Gains des Produits à Base Biologique Dépassent les Solvants Traditionnels

En 2025, les produits à base de solvants représentaient 48,22 % de la part des revenus. Cependant, la hausse des coûts de conformité et l'évolution des préférences des consommateurs vers des profils à faible odeur stimulent la demande d'alternatives à base biologique, qui croissent à un taux annuel de 6,44 %. Au sein du segment à base biologique, des produits tels que les gels à base d'ester méthylique de soja gagnent du terrain dans les canaux de commerce électronique. Ces produits respectent les réglementations sur les COV des États tout en maintenant des performances efficaces en termes de durée d'action. Les produits caustiques continuent d'être largement utilisés dans le segment du décapage industriel lourd en raison de leur pH élevé, qui facilite la dégradation rapide du film. Cependant, la hausse des frais d'élimination des boues corrosives représente un défi. Les formulations enzymatiques occupent une niche dans le segment de la conservation du patrimoine, car leurs longues durées d'action aident à prévenir les dommages au substrat tout en évitant les préoccupations liées aux COV et à la toxicité.

Les gammes de solvants de deuxième génération, qui intègrent de l'acétone ou du carbonate de diméthyle avec des tensioactifs propriétaires, font face à des défis liés à des coûts de matières premières plus élevés qui réduisent les marges bénéficiaires. En revanche, les matières premières à base biologique dérivées du soja et des agrumes bénéficient de subventions agricoles dans plusieurs régions. Les exemptions réglementaires dans le cadre de la règle de l'EPA et du règlement REACH de l'UE offrent des opportunités aux solvants d'origine végétale d'augmenter leur part de marché. Cependant, l'approvisionnement en d-limonène reste vulnérable aux fluctuations des rendements des cultures d'agrumes.

Par Forme : Les Produits en Pâte Progressent Grâce à la Demande pour les Surfaces Verticales

En 2025, les liquides représentaient 35,45 % des revenus, principalement en raison de leur adéquation aux opérations de pulvérisation ou de trempage automatisées nécessitant une faible viscosité et un rinçage rapide. D'ici 2031, les variantes en pâte et en gel devraient croître à un taux de 6,47 %, portées par la demande des secteurs aérospatial, maritime et du bricolage résidentiel pour une rhéologie non coulante qui adhère aux panneaux verticaux. Les modificateurs thixotropes contribuent à une épaisseur de film accrue, une durée de contact prolongée et une réduction des heures de main-d'œuvre par mètre carré. Les manuels des fabricants aérospatiaux tels que Boeing et Airbus spécifient des décapants en gel pour réduire les émissions de COV dans les hangars fermés, ce qui conduit les dépôts MRO à inclure des références en pâte aux côtés des liquides.

Les aérosols sont utilisés pour les réparations ponctuelles, mais font face à des défis en raison des restrictions sur les propulseurs, qui augmentent les coûts de fabrication de 10 à 15 %. Les poudres restent une option limitée dans les applications industrielles, où le mélange de concentrés sur site aide à réduire les coûts de fret mais nécessite une formation des opérateurs. La boue de pâte est plus simple à manipuler et présente un risque de déversement plus faible, ce qui correspond aux audits de sécurité de l'OSHA qui traitent des incidents d'éclaboussures de liquides.

Par Application : La Retouche Automobile s'Accélère dans le Contexte de la Transition vers les Véhicules Électriques

En 2025, les projets de bricolage résidentiel ont contribué à 32,29 % des revenus, soutenus par l'augmentation des activités d'amélioration de l'habitat et la popularité croissante des tendances de restauration de meubles sur les réseaux sociaux. Le segment de la retouche automobile connaît une croissance notable, avec un CAGR de 6,49 %. Cette croissance est portée par les centres de carrosserie qui s'adaptent aux exigences des réparations de carrosseries en aluminium et en matériaux composites, impliquant l'utilisation de gels doux et lavables à l'eau. Les limitations thermiques des batteries des véhicules électriques ont accru l'importance des décapants en pâte à longue durée d'action. Le segment de l'entretien des bâtiments commerciaux maintient une demande stable, principalement en raison des cycles de repeinture des façades et des programmes d'élimination des graffitis dans les zones urbaines.

Dans la réparation d'équipements industriels, la fluidité des solvants est appréciée pour améliorer le débit des cuves de trempage. Cependant, les réglementations sur les COV poussent certaines installations à se tourner vers des cabines de pulvérisation fermées avec des systèmes de récupération de solvants. Les segments aérospatial et maritime, bien que plus petits en volume, atteignent des prix plus élevés en raison de la nécessité de formulations répondant aux approbations pluriannuelles des équipementiers et de l'Organisation Maritime Internationale (OMI). Dans le segment de la restauration de meubles, les gels à faible odeur gagnent en acceptation. Ces gels aident à préserver le grain et la patine du bois tout en créant des opportunités de revenus supplémentaires pour les marques grand public.

Par Secteur d'Utilisation Final : Le Segment des Biens de Consommation Gagne en Dynamisme

Le transport, qui a contribué à 29,13 % des revenus de 2025, devrait rester un segment significatif du marché des décapants de peinture jusqu'en 2031. Cela est principalement dû aux flottes mondiales de véhicules et d'aéronefs nécessitant des cycles de maintenance réguliers. Le segment des biens de consommation devrait croître à un CAGR de 6,11 %, porté par les fabricants de meubles, d'appareils électroménagers et d'équipements sportifs qui adoptent des programmes de remise à neuf alignés sur les politiques d'économie circulaire. Dans le segment de la construction, les décapants sont utilisés pour les activités de rénovation, l'élimination des peintures au plomb et l'effacement des graffitis. La demande dans ce segment est étroitement liée aux dépenses publiques et aux permis de construire privés.

Dans le segment de la fabrication, les décapants sont appliqués pour retravailler les composants défectueux et nettoyer les outils. Cependant, les pratiques de production allégée et l'automatisation accrue modèrent la croissance de la consommation. Dans l'UE, les régimes de responsabilité élargie des producteurs augmentent le volume de produits retournés pour remise à neuf, élargissant la base de clientèle pour les décapants en gel à faible odeur.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 44,28 % des revenus mondiaux et devrait croître à un taux de 6,93 % jusqu'en 2031. Cette croissance est attribuée aux rénovations résidentielles en Chine et à l'augmentation du parc automobile en Inde. Le secteur industriel japonais développe des services de décomposition thermique pour s'aligner sur la consommation chimique. En Corée du Sud, les chantiers navals stimulent la demande de décapants marins lors des remises en état de coques. Les pays d'Asie du Sud-Est augmentent leurs budgets pour les rénovations de bâtiments, tandis que les fournisseurs locaux utilisent des matières premières à base d'huile de palme pour développer des gels à base biologique.

En Amérique du Nord, les changements réglementaires, tels que l'interdiction par l'EPA du chlorure de méthylène, stimulent le renouvellement des portefeuilles. Le plafond de COV de 50 g/L en Californie modifie le paysage des produits, avec des restrictions similaires mises en œuvre dans les États du nord-est. Les dépenses de réparation résidentielle restent significatives en raison de l'âge médian des logements américains dépassant 40 ans. Les expansions de capacité MRO aérospatiale contribuent à une demande plus élevée en volumes de gel. Le Canada et le Mexique répondent à la demande transfrontalière liée à la production automobile, bien que des risques tarifaires potentiels sur les produits chimiques spéciaux importés demeurent une préoccupation.

En Europe, la Directive sur les Émissions Industrielles et les autorisations REACH accélèrent le passage des solvants traditionnels. L'Allemagne génère une consommation de retouche à partir de son parc de véhicules à moteur à combustion interne. Le Royaume-Uni augmente les activités de maintenance commerciale grâce à des programmes d'infrastructure. En France et en Italie, les restaurations du patrimoine favorisent les gels à pH neutre. Le secteur touristique espagnol maintient les cycles de repeinture des hôtels, tandis que l'Europe de l'Est connaît une croissance modérée liée aux mises à niveau industrielles. En Amérique du Sud, le Brésil est le principal marché de la demande, les fluctuations monétaires influençant les stratégies d'approvisionnement. Le Moyen-Orient connaît une croissance grâce aux projets d'infrastructure en Arabie Saoudite, bien que des défis logistiques persistent en Afrique subsaharienne.

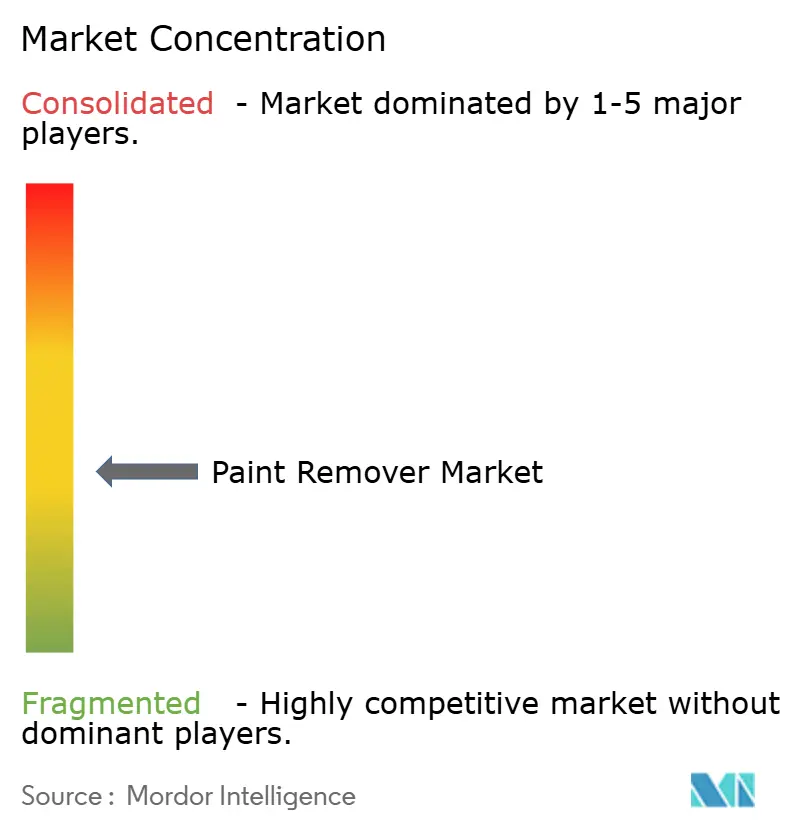

Paysage Concurrentiel

Le marché des décapants de peinture est de nature fragmentée. Les 5 premières entreprises du marché comprennent 3M, Sherwin-Williams Company, Akzo Nobel N.V., Henkel AG & Co. KGaA, Jasco. La fragmentation du marché reste évidente, les cinq premiers fournisseurs représentant moins de la moitié des revenus mondiaux. Cela crée des opportunités pour les spécialistes régionaux et les marques à étiquette privée de se développer via le commerce électronique et les programmes de fidélité des entrepreneurs. AkzoNobel et Axalta ont annoncé une fusion en novembre 2025, finalisant un accord de 25 milliards USD visant à réaliser 600 millions USD de synergies dans leurs gammes architecturales et de retouche. BASF se prépare à finaliser une acquisition de 7,7 milliards EUR des actifs de revêtements automobiles de Carlyle au deuxième trimestre 2026, ce qui permettra des ventes croisées de décapants avec des apprêts OEM.

Les avancées technologiques façonnent la dynamique concurrentielle. En février 2025, 3M et General Motors ont introduit une cellule robotisée de réparation de peinture qui intègre le décapage et le revêtement automatisés, réduisant le temps de retouche en ligne et démontrant le potentiel de l'automatisation en usine. Hempel a investi 19 millions EUR dans une usine à Djeddah, augmentant sa capacité annuelle de 32 millions de litres pour répondre aux besoins du secteur de la construction au Moyen-Orient. Des marques de niche telles que Franmar et Citristrip exploitent leur positionnement à base biologique pour attirer les consommateurs de bricolage en ligne. Les fabricants d'équipements testent des programmes de location pour des équipements mobiles hybrides laser, visant à réduire les coûts d'adoption pour les ateliers MRO de taille moyenne.

Les pressions concurrentielles sont prononcées en Amérique du Nord et en Europe, où les changements réglementaires bénéficient aux fournisseurs proposant des formules à base biologique et caustiques validées sur le terrain. Dans la région Asie-Pacifique, les producteurs locaux utilisent des coûts de matières premières plus bas pour offrir des prix plus compétitifs, notamment dans les marchés des petits entrepreneurs et résidentiels. Les technologies à base de plasma et enzymatiques, bien qu'actuellement limitées par des coûts élevés et un faible débit, pourraient perturber le marché si les défis de mise à l'échelle sont résolus.

Leaders du Secteur des Décapants de Peinture

3M

Akzo Nobel N.V.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Jasco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : AkzoNobel et Axalta Coating Systems ont annoncé une fusion entre égaux entièrement en actions, créant une entreprise mondiale de revêtements avec une valeur d'entreprise d'environ 25 milliards USD. L'accord combine les peintures architecturales d'AkzoNobel avec les revêtements de retouche et de mobilité d'Axalta, visant 600 millions USD de synergies de coûts annuelles, dont 90 % attendus dans les trois ans.

- Mars 2025 : 3M et General Motors ont déployé une cellule robotisée de réparation de peinture à l'usine de Spring Hill, Tennessee, pour automatiser le décapage et le revêtement.

Portée du Rapport sur le Marché Mondial des Décapants de Peinture

Le décapant de peinture est un produit chimique conçu pour décomposer, dissoudre ou soulever la peinture, le vernis et les revêtements des surfaces telles que le bois, le métal et le béton. Il agit en affaiblissant la liaison entre la peinture et le substrat, permettant au revêtement d'être facilement gratté ou essuyé.

Le marché est segmenté par type de produit, forme, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en décapants à base de solvants, décapants à base biologique, décapants à base caustique, décapants acides et autres types de produits. Par forme, le marché est segmenté en liquide, gel, pâte, aérosol et poudre. Par application, le marché est segmenté en bricolage résidentiel, entretien des bâtiments commerciaux, réparation d'équipements industriels, retouche automobile, aérospatial et maritime, et restauration de meubles. Par secteur d'utilisation final, le marché est segmenté en construction, transport, fabrication et biens de consommation. Le rapport couvre également la taille du marché et les prévisions pour les décapants de peinture dans 16 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Décapants à Base de Solvants |

| Décapants à Base Biologique |

| Décapants à Base Caustique |

| Décapants Acides |

| Autres |

| Liquide |

| Gel |

| Pâte |

| Aérosol |

| Poudre |

| Bricolage Résidentiel |

| Entretien des Bâtiments Commerciaux |

| Réparation d'Équipements Industriels |

| Retouche Automobile |

| Aérospatial et Maritime |

| Restauration de Meubles |

| Construction |

| Transport |

| Fabrication |

| Biens de Consommation |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Décapants à Base de Solvants | |

| Décapants à Base Biologique | ||

| Décapants à Base Caustique | ||

| Décapants Acides | ||

| Autres | ||

| Par Forme | Liquide | |

| Gel | ||

| Pâte | ||

| Aérosol | ||

| Poudre | ||

| Par Application | Bricolage Résidentiel | |

| Entretien des Bâtiments Commerciaux | ||

| Réparation d'Équipements Industriels | ||

| Retouche Automobile | ||

| Aérospatial et Maritime | ||

| Restauration de Meubles | ||

| Par Secteur d'Utilisation Final | Construction | |

| Transport | ||

| Fabrication | ||

| Biens de Consommation | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des décapants de peinture ?

La taille du marché des décapants de peinture s'élève à 1,58 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031.

À quelle vitesse la demande croîtra-t-elle jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 5,93 % de 2026 à 2031, portés par les changements de formulation induits par la réglementation et les activités de rénovation.

Quel type de produit gagne le plus rapidement des parts de marché ?

Les décapants à base biologique progressent à un CAGR de 6,44 % alors que les acheteurs privilégient les formulations à faible teneur en COV et biodégradables.

Pourquoi la retouche automobile est-elle une application importante ?

Les matériaux de carrosserie des véhicules électriques nécessitent des gels à basse température et lavables à l'eau, poussant la retouche automobile à un CAGR de 6,49 % jusqu'en 2031.

Comment les réglementations façonneront-elles la stratégie des fournisseurs ?

L'interdiction du chlorure de méthylène par l'EPA, les plafonds de COV et les autorisations REACH de l'UE accélèrent la reformulation vers des produits à base biologique ou caustiques et favorisent les fournisseurs disposant d'alternatives validées.

Dernière mise à jour de la page le: